Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Chipre

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

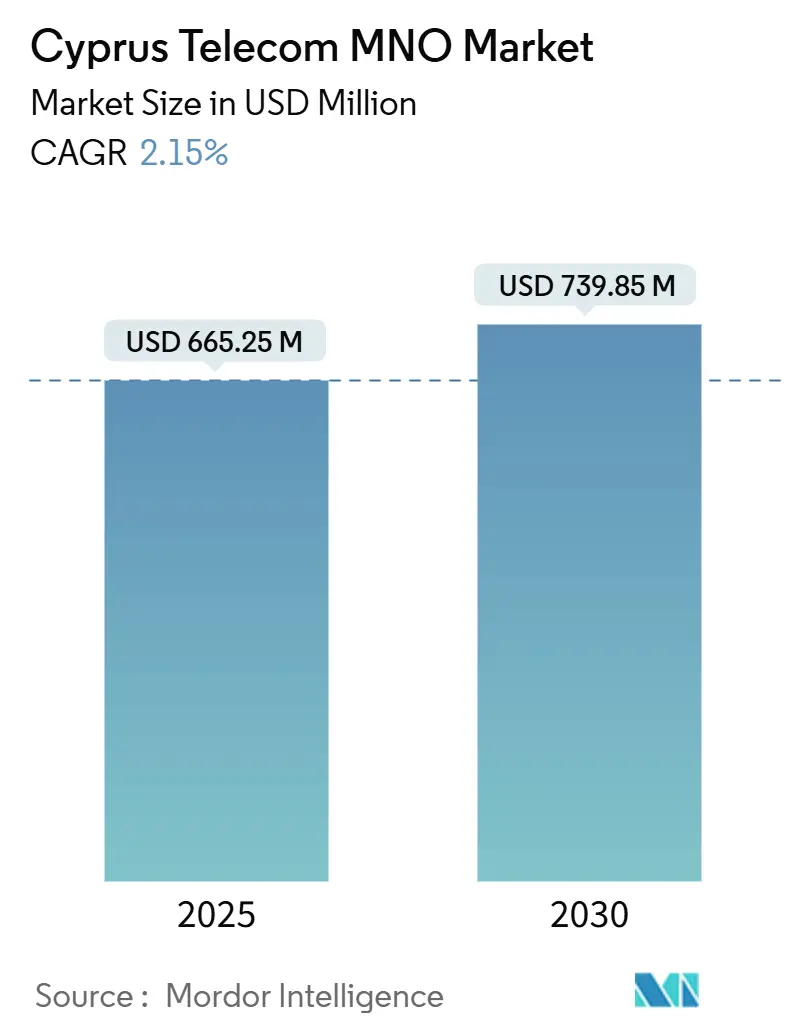

| Tamaño del Mercado (2025) | 665.25 Millones de dólares |

| Tamaño del Mercado (2030) | 739.85 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.15% CAGR |

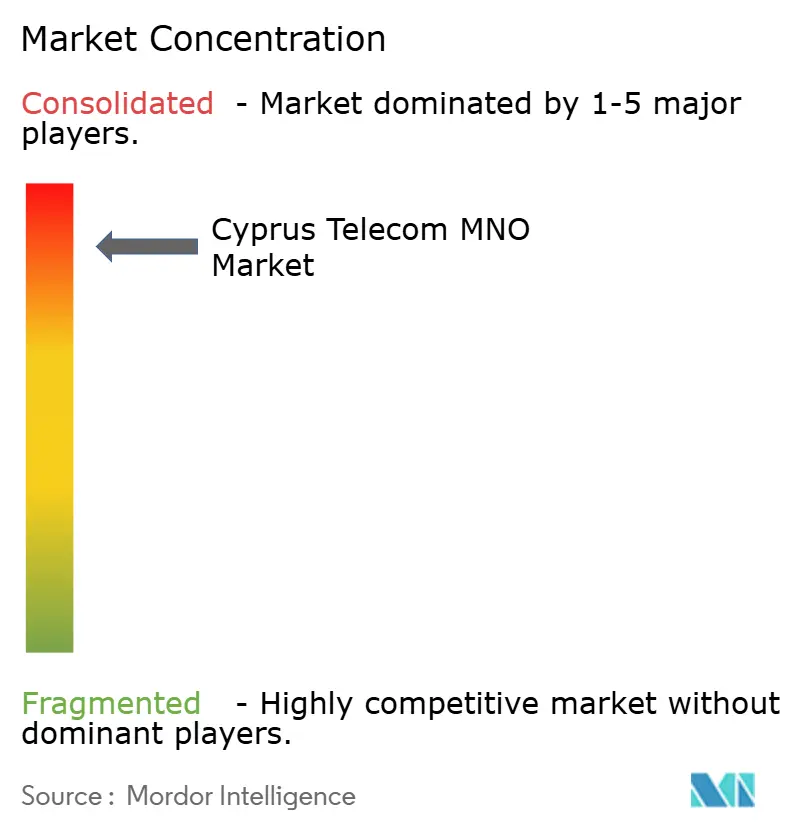

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Chipre por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Chipre se estima en 665,25 millones de USD en 2025, y se espera que alcance los 739,85 millones de USD en 2030, a una CAGR del 2,15% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 1,46 millones de suscriptores en 2025 a 1,62 millones de suscriptores en 2030, a una CAGR del 2,07% durante el período de pronóstico (2025-2030).

Este crecimiento surge de la sostenida monetización del 5G, la constante adopción de fibra y la expansión de los servicios de conectividad internacional que aprovechan la red de cables submarinos de la isla. Los operadores concentran el capital en la optimización de redes, niveles de servicio premium y redes en la nube para empresas, en lugar de captar nuevos suscriptores. Las ofertas centradas en datos ya superan a las líneas de voz heredadas, y los picos de turismo estacional junto con un sector de servicios financieros en crecimiento refuerzan la demanda de ancho de banda. Los programas de vales gubernamentales, los fondos de recuperación de la UE y los consorcios privados de cables submarinos aportan impulso adicional, aunque la sustitución por OTT y las cargas de costes de espectro moderan los márgenes.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos representaron el 44,45% de la participación del mercado de telecomunicaciones de Chipre en 2024, mientras que se proyecta que los servicios de IoT avancen a una CAGR del 2,13% hasta 2030.

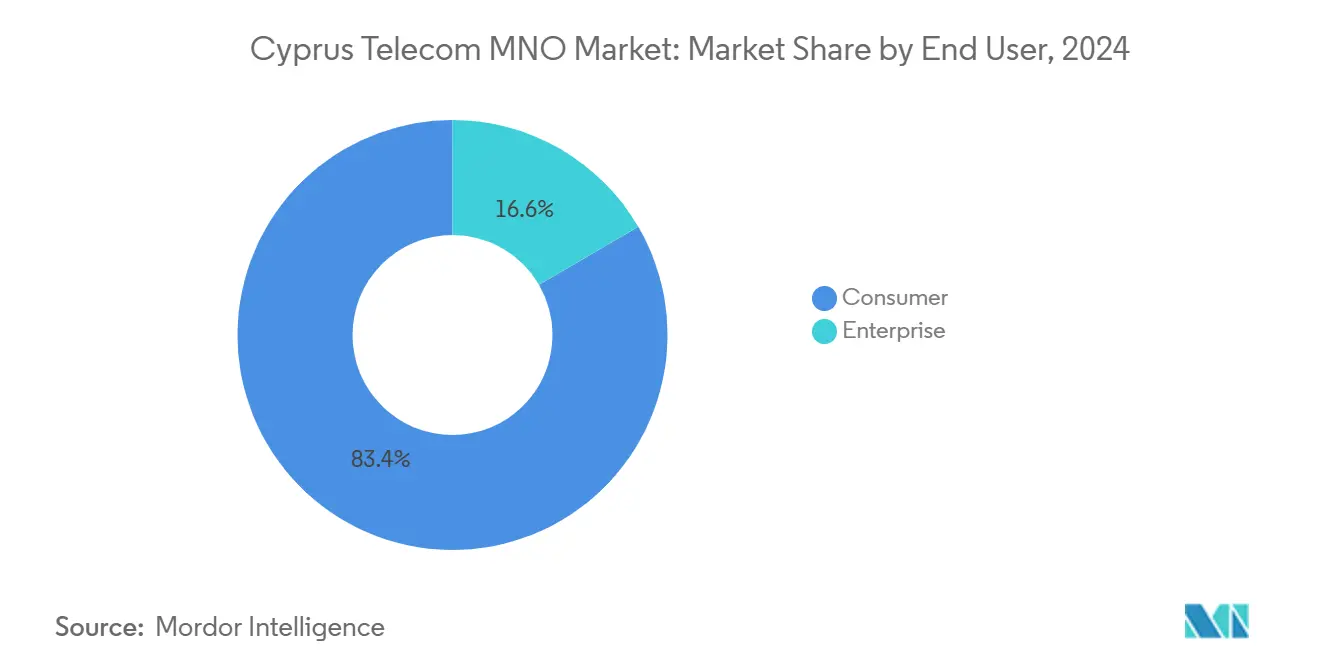

- Por usuario final, el segmento empresarial representó el 83,39% de los ingresos en 2024 y se espera que crezca más rápido a una CAGR del 2,75% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Chipre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Finalización de la cobertura 5G | +0.8% | Nicosia, Limassol, Larnaca | Mediano plazo (2-4 años) |

| Despliegue de vales para fibra hasta el hogar de gigabit | +0.6% | Zonas rurales y desatendidas | Corto plazo (≤2 años) |

| Tráfico turístico con alta demanda de datos | +0.4% | Complejos costeros de Pafos, Ayia Napa, Protaras | Corto plazo (≤2 años) |

| Adopción empresarial de nube y SD-WAN | +0.5% | Distritos de negocios en Nicosia y Limassol | Mediano plazo (2-4 años) |

| Posicionamiento de estaciones de aterrizaje de cables submarinos | +0.3% | Estaciones costeras del sureste | Largo plazo (≥4 años) |

| Crecimiento de corredores de IoT marítimo | +0.2% | Puertos de Limassol y Larnaca | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Finalización de la cobertura 5G

La disponibilidad nacional del 5G desde mediados de 2023 libera a los operadores de costosos despliegues de acceso radioeléctrico y les permite canalizar fondos hacia la estratificación de capacidad, la segmentación de red y los servicios Vo5G. Las licencias de 700 MHz y 3,6 GHz completamente asignadas permiten una cobertura rural amplia y un alto rendimiento urbano denso, haciendo que los planes premium sean más comercializables y elevando a Chipre por encima de sus pares regionales[1]5G Observatory, "Informe Trimestral 2025," 5gobservatory.eu. Cyta capitaliza su posición de liderazgo en velocidad para ofrecer paquetes B2B diferenciados, mientras que Epic acelera el despliegue con el respaldo del Banco Europeo de Inversiones. La cobertura completa también respalda aplicaciones de computación en el borde para logística marítima, operaciones portuarias autónomas y guías turísticas de realidad aumentada.

Despliegue de vales para fibra hasta el hogar de gigabit

Un programa de vales financiado por el gobierno de 10 millones de EUR subvenciona actualizaciones de fibra de hasta 2 Gbps para aproximadamente 82.000 hogares. El incentivo comprime los períodos de recuperación de la inversión en aldeas de baja densidad, impulsando a Cyta y Epic a acelerar las construcciones fuera de las cuatro ciudades principales. La adopción refuerza el ingreso promedio por usuario de línea fija, mitiga la erosión de voz por OTT y proporciona una plataforma futura para servicios de 10 Gbps. Los criterios de elegibilidad de los vales que requieren velocidades de referencia inferiores a 100 Mbps garantizan que la medida se dirija específicamente a los hogares desatendidos.

Tráfico turístico con alta demanda de datos

Los meses de mayor afluencia de visitantes a menudo duplican las sesiones activas de datos móviles, lo que obliga a los operadores a desplegar pequeñas celdas temporales en playas y sitios arqueológicos. Los paquetes de itinerancia diseñados para turistas ya tienen precios premium del 15-20% sobre los planes domésticos. Las reservas anticipadas para el verano de 2025 sugieren otra afluencia récord, reforzando el crecimiento del tráfico a corto plazo. Los picos de datos relacionados con el turismo también impulsan asociaciones de distribución de contenido con plataformas de streaming que almacenan en caché el vídeo más cerca de los usuarios finales.

Adopción empresarial de nube y SD-WAN

Los clústeres de servicios financieros y servicios profesionales demandan cada vez más enlaces SD-WAN gestionados hacia entornos multinube alojados en zonas de hiperescaladores emergentes en Limassol. El fondo de innovación de 177,25 millones de EUR del gobierno acelera las migraciones piloto de los sistemas de administración tributaria hacia infraestructura en la nube [2]Kyriaki Michael, "El Gobierno Presenta un Fondo de Innovación de 177 millones de EUR," Cyprus Mail, cyprus-mail.com. Los operadores responden agrupando pasarelas de seguridad, paneles de análisis y aprovisionamiento sin intervención, profundizando la fidelización empresarial y elevando el ARPU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución de voz y SMS por OTT | -0.9% | A nivel nacional, mayor en ciudades | Corto plazo (≤2 años) |

| Altas tarifas de espectro frente a población pequeña | -0.4% | Régimen de licencias nacional | Mediano plazo (2-4 años) |

| Erosión de precios por itinerancia transfronteriza | -0.2% | Zonas turísticas de la zona tampón | Mediano plazo (2-4 años) |

| Escasa mano de obra cualificada para el despliegue de fibra | -0.3% | Construcciones en zonas rurales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de voz y SMS por OTT

Una penetración de teléfonos inteligentes superior al 95% y la prevalencia de paquetes ilimitados intensifican el cambio hacia WhatsApp y Viber, erosionando los ingresos de voz de los operadores que ya cayeron un 45% a nivel mundial en 2024. La base de usuarios expertos en tecnología de Chipre acelera esta tendencia. Los operadores intentan mitigarla mediante llamadas de alta definición Vo5G y la agrupación de funciones avanzadas de gestión de llamadas para empresas.

Altas tarifas de espectro frente a población pequeña

Un millón de residentes soporta desembolsos de licencias comparables a los de países más grandes de la UE. Esto eleva los costes de espectro a más del referente global del 7% de los ingresos, comprimiendo los márgenes de EBITDA y ralentizando las actualizaciones incrementales de la red.[3]GSMA, "Precios del Espectro en Mercados Pequeños," gsma.com Los operadores más pequeños como Epic deben extender los presupuestos de capital en horizontes más largos, aumentando el riesgo de subinversión y ampliando las brechas de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos representaron el 32,56% del tamaño del mercado de telecomunicaciones de Chipre en 2024, subrayando su ascendencia sobre la voz tradicional. Los volúmenes de tráfico seguirán expandiéndose a medida que el streaming en 4K, los juegos en la nube y las aplicaciones de traducción en tiempo real se generalicen en la vida cotidiana. El IoT sigue siendo el segmento de mayor crecimiento, proyectado a una CAGR del 3,48% hasta 2030, impulsado por el seguimiento de contenedores inteligentes en los puertos de la isla y los sistemas de gestión de combustible en tiempo real en cruceros. Los operadores alinean los precios con franquicias de datos por niveles, almacenamiento en caché en el borde y garantías de latencia diferenciadas que generan primas empresariales. La voz, la mensajería y otras líneas heredadas seguirán reduciéndose, pero conservarán nichos en comunicaciones de emergencia, administración pública dependiente del fax y casos de uso específicos de centros de llamadas.

La diversificación de servicios también refleja un giro estratégico hacia modelos de ingresos de plataforma. El lanzamiento por parte de Cyta de un paquete integrado de OTT más banda ancha ilustra cómo los operadores establecidos aprovechan la propiedad de la red para posicionar bibliotecas de contenido exclusivo. Mientras tanto, la asociación de Epic con proveedores globales de ciberseguridad ofrece capas de protección gestionada contra amenazas en enlaces en la nube, desbloqueando segmentos de mayor margen. La combinación de banda ancha, datos móviles y servicios digitales gestionados forma un núcleo de ingresos menos expuesto a la pura comoditización de la conectividad.

Por Usuario Final: El Crecimiento Empresarial Supera la Maduración del Consumidor

Las empresas generaron el 31,88% de los ingresos de 2024, pero se prevé que se expandan a una CAGR del 4,01% hasta 2030, superando a la base de consumidores donde la penetración está saturada. Los conglomerados de servicios financieros, los operadores marítimos y una emergente escena de empresas tecnológicas emergentes requieren MPLS internacional, SD-WAN y conectividad multinube segura que los operadores locales están mejor posicionados para ofrecer. El segmento de consumidores sigue siendo dominante con el 68,12% del tamaño del mercado de telecomunicaciones de Chipre, respaldado por streaming agrupado, seguridad para el hogar inteligente y complementos de juegos.

Los contratos empresariales ahora favorecen acuerdos de nivel de servicio basados en resultados que enfatizan la latencia, la residencia de datos y las garantías de detección de amenazas. La renovación completa de BSS/OSS de Cyta con Netcracker equipa a los equipos de producto para personalizar acuerdos complejos con rapidez, reduciendo los ciclos de cotización a cobro. Epic contraataca con una oferta de comunicaciones unificadas como servicio respaldada por fibra que converge la colaboración de escritorio, móvil y vídeo en una sola licencia. Estas dinámicas elevan la calidad general de los ingresos incluso cuando los precios al consumidor siguen siendo competitivos.

Análisis Geográfico

El tamaño compacto de Chipre junto con su posición en el Mediterráneo Oriental otorga a los operadores una combinación única de cobertura doméstica completa y lucrativo potencial de tránsito. Los principales aterrizajes de cables submarinos en Yeroskipou, Pentaskhinos y Ayia Napa integran sistemas como ALEXANDROS, CADMOS y UGARIT, enrutando el tráfico de Europa al Oriente Medio que fortalece los ingresos mayoristas. Estas puertas de enlace también sustentan los estudios de viabilidad de regiones en la nube por parte de hiperescaladores que buscan puentes de baja latencia entre continentes.

Las zonas urbanas reciben actualizaciones tecnológicas de primera ola. El barrio gubernamental de Nicosia y el distrito financiero de Limassol disfrutan de opciones multigigabit simétricas, que respaldan el comercio de alta frecuencia e incubadoras de cadena de bloques como servicio. El Aeropuerto Internacional de Larnaca alberga sistemas 5G interiores multioperador para hacer frente a la densa afluencia estacional. Por el contrario, las aldeas montañosas de Troodos dependen de una combinación de vales estatales y enlaces inalámbricos fijos para la banda ancha, una disparidad que sigue siendo una preocupación política a pesar de los avances recientes.

Las dinámicas transfronterizas añaden complejidad. Las normas de itinerancia de la UE cesan en la zona tampón de las Naciones Unidas, por lo que los suscriptores se enfrentan a tarifas más altas en el norte administrado por Turquía, lo que lleva a los operadores a emitir avisos de precios diferenciados. Para aliviar la confusión de los consumidores durante las excursiones de un día, Cyta pilota tarjetas SIM multi-IMSI sin interrupciones que cambian de tarifa automáticamente cuando los algoritmos de detección identifican cambios de ubicación. Mientras tanto, la cobertura marina se refuerza mediante acuerdos de cooperación con operadores de satélites que equipan a las flotas mercantes con terminales híbridos 5G-satcom, posicionando a Chipre como banco de pruebas para corredores de banda ancha marítima.

Panorama Competitivo

El mercado de telecomunicaciones de Chipre exhibe un alto nivel de concentración: Cyta mantuvo el 54,22% de las conexiones móviles en 2024, Epic le siguió con el 34,79% y Cablenet cubrió el resto a través de ofertas de cable y operador de red móvil virtual. La salida de PrimeTel en 2023 redujo el campo y aceleró las negociaciones de reasignación de espectro. Cyta aprovecha sus activos verticalmente integrados, desde las puertas de enlace submarinas hasta las redes troncales de fibra nacionales, para vender capacidad mayorista y paquetes cuádruple-play al por menor.

Los movimientos estratégicos dependen de la modernización digital y el alcance internacional. El despliegue de Netcracker por parte de Cyta por 19 millones de EUR agiliza la gestión del catálogo de productos y la facturación en tiempo real, preparando al operador para el comercio de segmentación de red a escala. Epic obtuvo 19 millones de EUR del Banco Europeo de Inversiones para añadir 1.600 km de fibra, desafiando el dominio de acceso fijo de Cyta. Cablenet, que se apoya en la red móvil de Cyta para el 5G, se centra en la diferenciación de la calidad de experiencia mediante el análisis de garantía de Infovista.

Las amenazas de entrada al mercado provienen de actores de infraestructura más que de operadoras de telecomunicaciones tradicionales. Grid Telecom y Tamares Telecom tienen como objetivo construir una estación de aterrizaje de acceso abierto que podría atraer a nuevos competidores mayoristas y redes de contenido globales. Los operadores establecidos responden con innovación de servicio discriminatoria: Cyta agrupa capacidad de computación en el borde con circuitos mayoristas, mientras que Epic ofrece capas SD-WAN integradas para empresas que buscan resiliencia de múltiples rutas. En general, los niveles saludables de inversión en capital y la innovación de productos específica mantienen la presión competitiva a pesar de la consolidación estructural.

Líderes de la Industria de MNO de Telecomunicaciones de Chipre

Cyta

Epic

PrimeTel

Cablenet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El gobierno lanzó una subvención de 120 EUR para internet de ≥200 Mbps, dirigida a 82.000 hogares en distritos rurales.

- Enero de 2025: El sector nacional de TIC alcanzó los 2.330 millones de EUR, equivalente al 13% del PIB, respaldado por un programa de innovación de 177,25 millones de EUR.

- Noviembre de 2024: Epic inició el registro obligatorio de SIM para líneas de prepago, con fecha límite fijada para el 10 de noviembre de 2024.

- Septiembre de 2024: Cyta seleccionó a Netcracker para la transformación integral de BSS/OSS con el fin de acelerar la monetización del 5G.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Chipre

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tan extensa es la cobertura 5G en Chipre?

A mediados de 2023, la cobertura 5G en hogares alcanzó el 100%, lo que permite a los operadores centrarse en actualizaciones de capacidad e innovación de servicios en lugar de nuevos despliegues.

¿Qué incentivos gubernamentales respaldan las actualizaciones de banda ancha?

Un programa de vales de gigabit de 10 millones de EUR ofrece 200 EUR para hogares que actualicen conexiones de menos de 100 Mbps a velocidades de fibra de hasta 2 Gbps.

¿Quién lidera el mercado de telecomunicaciones de Chipre?

Cyta, de propiedad estatal, posee el 54,22% de los suscriptores móviles y controla la mayor parte de la infraestructura de fibra y cables submarinos, seguida de Epic con el 34,79%.

¿Qué segmento crece más rápido en los servicios de telecomunicaciones de Chipre?

Los servicios de IoT exhiben el mayor crecimiento proyectado a una CAGR del 2,13% hasta 2030, impulsados por la logística marítima y el seguimiento de activos inteligentes.

Última actualización de la página el: