Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Jordania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

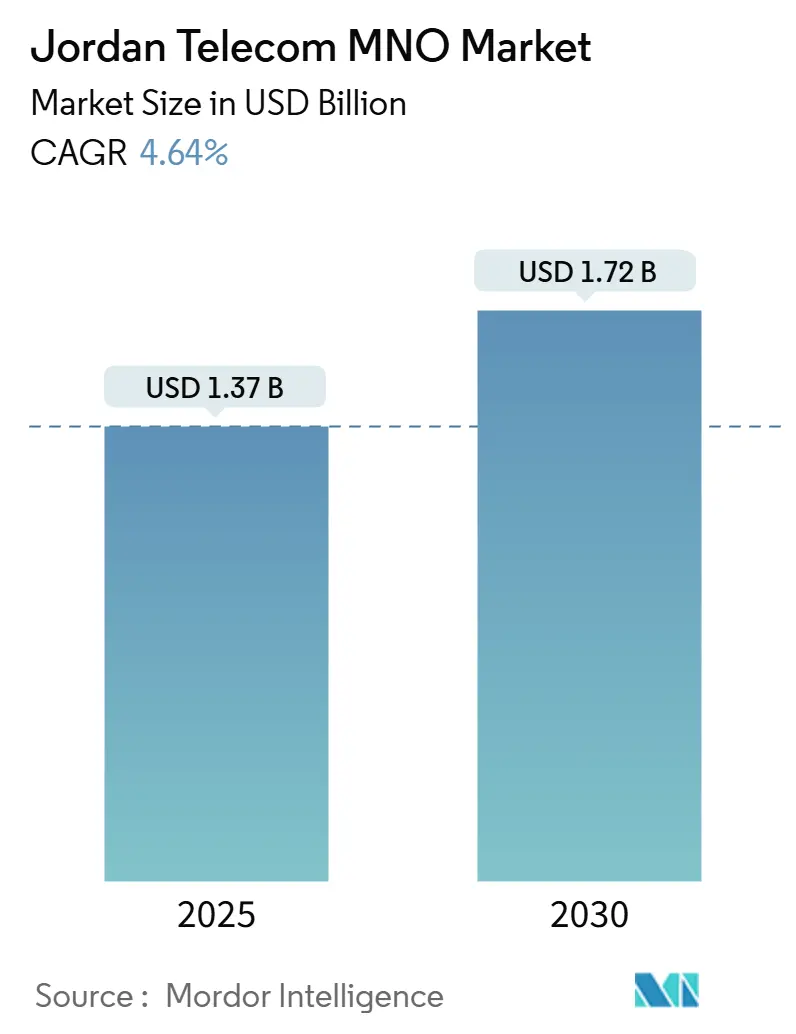

| Tamaño del Mercado (2025) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.64% CAGR |

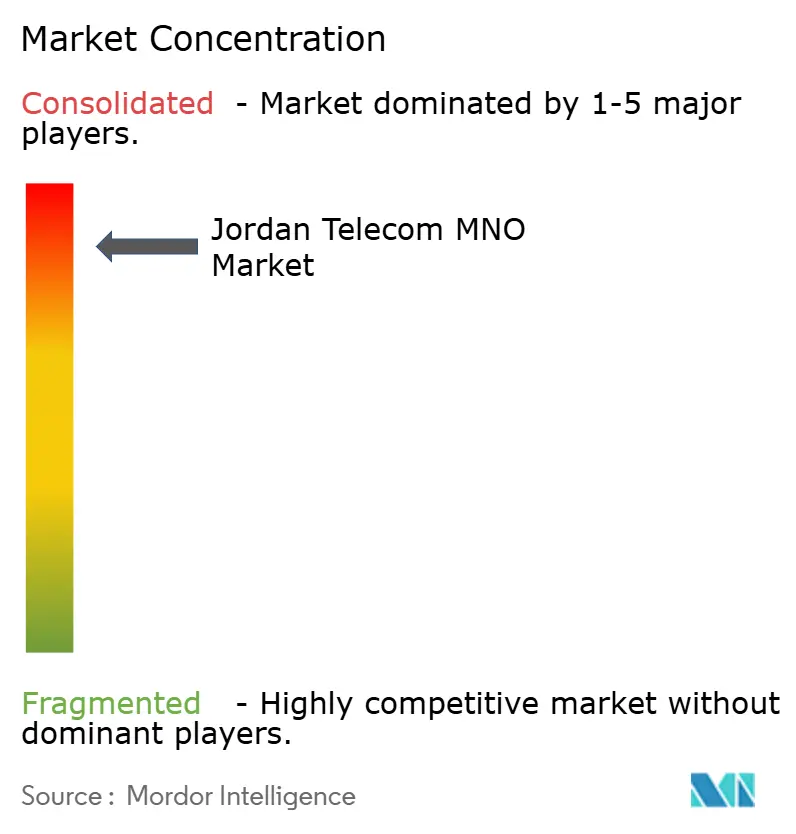

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Jordania por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Jordania se estima en USD 1,37 mil millones en 2025, y se espera que alcance los USD 1,72 mil millones en 2030, a una CAGR del 4,64% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 9,30 millones de suscriptores en 2025 a 10,80 millones de suscriptores en 2030, a una CAGR del 3,17% durante el período de pronóstico (2025-2030).

El impulso proviene de los despliegues nacionales de 5G, la expansión de las redes troncales de fibra y los objetivos gubernamentales que asignan a la economía digital una contribución del 3% al PIB para 2033. [1]Administración de Comercio Internacional, "Jordania – Economía Digital," TRADE.GOV La creciente demanda de ancho de banda preparado para la nube entre las empresas, el auge de las plataformas de dinero móvil y el papel de Jordania como centro de tráfico transfronterizo mantienen el gasto de capital enfocado en los corredores urbanos densos y los principales sitios de aterrizaje de cables submarinos. La dinámica competitiva ha pasado del precio al rendimiento, ya que Zain, Orange y Umniah aprovechan el 5G para anunciar velocidades de transferencia superiores a 1 Gbps. Los operadores también están ampliando sus carteras de servicios para incluir ciberseguridad, IoT y backhaul satelital, creando nuevas fuentes de ingresos que moderan la dependencia de la voz. Una elevada carga fiscal específica del sector y la volatilidad del tipo de cambio siguen presionando los márgenes, aunque los acuerdos disciplinados de compartición de redes y las asociaciones público-privadas de fibra mitigan las presiones de costos.

Conclusiones Clave del Informe

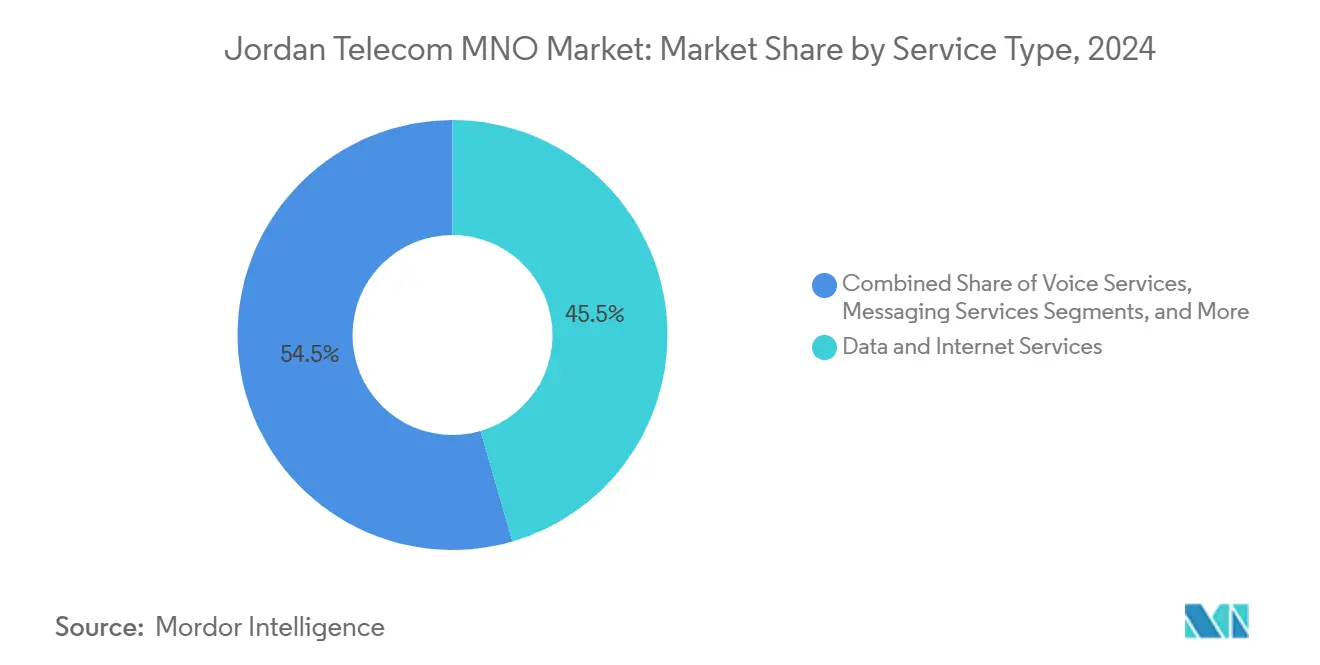

- Por tipo de servicio, los servicios de datos e internet lideraron con el 45,50% de la participación del mercado de MNO de telecomunicaciones de Jordania en 2024, y se prevé que los servicios de OTT y PayTV se expandan a una CAGR del 4,66% hasta 2030.

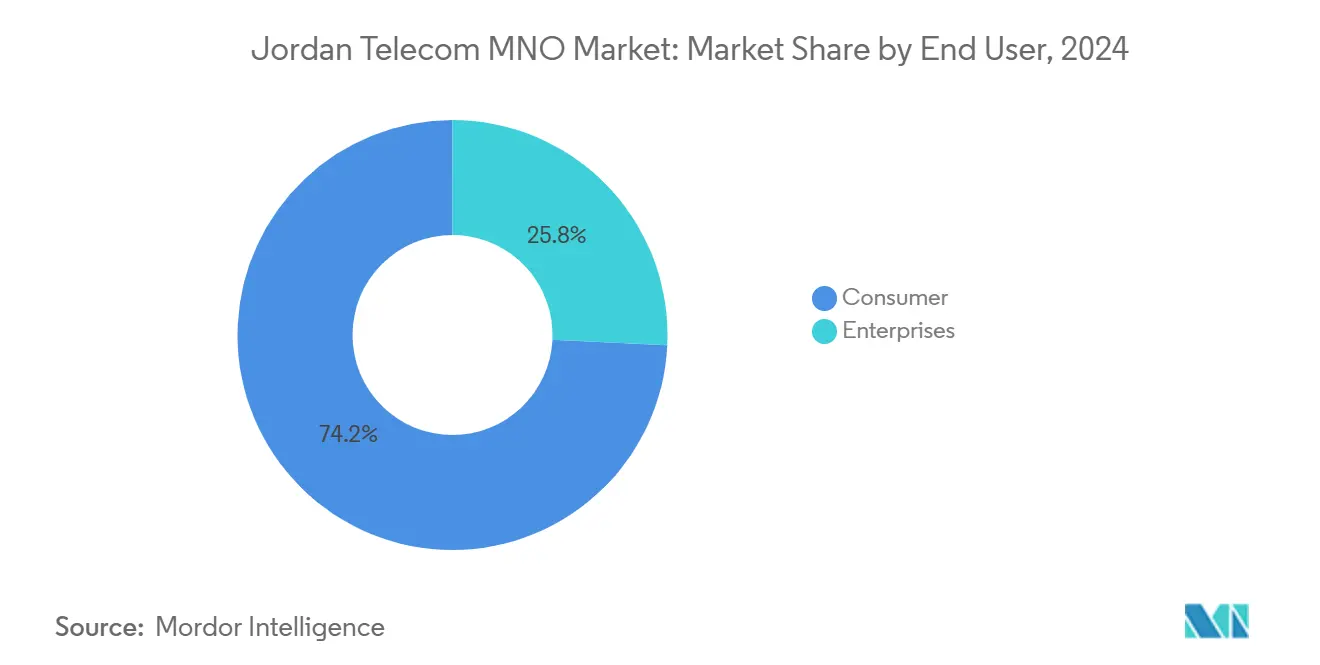

- Por usuario final, el segmento de consumidores representó el 74,24% del tamaño del mercado de MNO de telecomunicaciones de Jordania en 2024, mientras que el segmento empresarial avanza a una CAGR del 5,04% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Jordania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del tráfico de datos móviles tras el lanzamiento del 5G | +1.2% | Amán, Irbid, Aqaba | Corto plazo (≤ 2 años) |

| Despliegue de fibra fija respaldado por financiamiento público-privado | +0.8% | Centros urbanos y zonas industriales | Mediano plazo (2-4 años) |

| Contratos de transformación digital empresarial | +0.7% | Distrito de negocios de Amán | Mediano plazo (2-4 años) |

| Adopción de FinTech que impulsa los volúmenes de dinero móvil | +0.5% | Enfoque en la penetración rural | Largo plazo (≥ 4 años) |

| Ambiciones de centro de distribución de contenido transfronterizo | +0.4% | Zona Económica Especial de Aqaba | Largo plazo (≥ 4 años) |

| Backhaul satelital que reduce los costos rurales | +0.3% | Áreas remotas a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del tráfico de datos móviles tras el lanzamiento del 5G

Los servicios comerciales de 5G ahora ofrecen picos superiores a 1 Gbps en Amán e Irbid, lo que impulsa un rápido cambio de los paquetes heredados a los niveles de datos premium. [2]Zain, "El Número 1 del 5G en Jordania," JO.ZAIN.COM Las asignaciones coordinadas de espectro por parte de la Comisión Reguladora de Telecomunicaciones mantienen sincronizados los despliegues, lo que permite a los tres operadores agrupar la infraestructura pasiva y ampliar la cobertura más rápidamente. Los primeros análisis de uso muestran que los minutos de transmisión de video se duplican en meses tras el lanzamiento, mientras que los clientes corporativos prueban la automatización en tiempo real en logística y atención médica. El aumento del tráfico genera un mayor ARPU y abre flujos de ingresos incrementales a través de conexiones IoT. Los pilotos de segmentación de red previstos para comenzar en 2026 extenderán la monetización hacia segmentos industriales sensibles a la latencia.

Despliegue de fibra fija respaldado por financiamiento público-privado

El servicio de Fibra hasta la Habitación de Orange Jordan y las puertas de enlace Wi-Fi 6 ofrecen hasta 10 Gbps para hogares y pymes. [3]Orange Jordan, "Internet en el Hogar por Fibra," ORANGE.JO Los operadores arriendan fibra oscura de la red de 1.500 kilómetros de la Compañía Nacional de Energía Eléctrica, liberando capital para instalaciones de última milla. [4]Compañía Nacional de Energía Eléctrica, "Servicio de Fibra Óptica," NEPCO.COM.JO Las actualizaciones de puertas de enlace en 76 sitios, ejecutadas con Nokia a principios de 2025, añadieron capacidad de enrutamiento y redujeron la latencia para cargas de trabajo en la nube. El modelo se alinea con la Visión de Modernización Económica, que destina fondos continuos para la conectividad en zonas industriales. El aumento de la penetración de fibra sustenta la adopción de la nube empresarial y estabiliza el backhaul para las pequeñas celdas de 5G.

Contratos de transformación digital empresarial (nube, ciberseguridad)

Más del 60% de las empresas de tecnología de la información jordanas habían integrado la IA para 2024, y el 20% ofrecía productos basados en IoT. Los operadores responden agrupando seguridad gestionada, reventa de SaaS y alojamiento en el borde en acuerdos plurianuales que generan un ARPU hasta cinco veces superior al de los planes masivos. Las agendas gubernamentales para automatizar 960 servicios impulsan la adquisición de enlaces seguros y de baja latencia que conectan ministerios y centros de datos. Los hackatones y programas para desarrolladores gestionados por Orange cultivan un ecosistema de soluciones que acelera la adopción de las API alojadas por los operadores de telecomunicaciones. A medida que los contratos escalan, los operadores se diversifican alejándose del tráfico de prepago sensible al precio hacia flujos de caja empresariales más estables.

Adopción de FinTech que impulsa los volúmenes de dinero móvil de los operadores de telecomunicaciones

El sistema JoMoPay permite a los usuarios transferir fondos instantáneamente entre billeteras y bancos, anclando una capa de compensación de grado regulatorio para las billeteras de telecomunicaciones. Orange Money y Zain Cash superponen a esta infraestructura funciones de transferencia de salarios y pago de facturas, ampliando el alcance a clientes no bancarizados. El entorno de pruebas del Banco Central invita a nuevos participantes de FinTech, fomentando la innovación mientras se mantiene la supervisión prudencial. El crecimiento de las transacciones eleva los ingresos no relacionados con la conectividad y mejora la fidelización de los clientes, especialmente en las gobernaciones rurales donde los puntos de banca física siguen siendo escasos. El beneficio a largo plazo reside en la calificación crediticia, los microseguros y la aceptación por parte de los comerciantes, todo lo cual profundiza el ecosistema de billeteras digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga fiscal de dos dígitos específica del sector | -0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Lentas reducciones de precios mayoristas en el ancho de banda internacional | -0.6% | Nacional, servicios con uso intensivo de datos | Mediano plazo (2-4 años) |

| Usuarios heredados de 2G/3G que retrasan los ahorros por cierre de redes | -0.4% | Áreas rurales y sensibles al costo | Mediano plazo (2-4 años) |

| Volatilidad del tipo de cambio que infla el capex para equipos importados | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga fiscal de dos dígitos específica del sector

Los operadores enfrentan un impuesto sobre la renta corporativa del 24% más un gravamen de contribución nacional del 2%, antes del impuesto sobre las ventas, que aumentó al 16% sobre los servicios de internet. La presión resultante ha obligado a repriorizar los planes de capex, con los planes de estaciones base rurales ralentizados en favor de la densificación urbana. Los equipos directivos sopesan los aumentos de tarifas frente al riesgo de abandono en un mercado donde dominan las líneas de prepago. Los elevados gravámenes también disuaden a los inversores extranjeros que evalúan posibles construcciones de centros de datos en campo abierto vinculadas al mercado de MNO de telecomunicaciones de Jordania. Hasta que surja un alivio fiscal, las estrategias de monetización de redes se apoyan en la compartición de costos y la reasignación de espectro en lugar de en extensiones de cobertura audaces.

Usuarios heredados de 2G/3G que retrasan los ahorros por cierre de redes

El objetivo de Umniah de apagar el 2G a finales de 2025 ilustra el equilibrio entre los ahorros en gastos operativos y los costos de migración de clientes. Mantener redes paralelas mantiene elevadas las facturas de energía y fragmenta los activos de espectro necesarios para las portadoras de 5G. Los programas de subsidio de dispositivos en zonas rurales se quedan atrás de los objetivos de adopción, prolongando el tráfico de bajo ARPU en las capas heredadas. Los operadores despliegan campañas educativas para acelerar la rotación de dispositivos, aunque la migración sigue siendo más lenta que en mercados comparables con mayor renta disponible. El plazo extendido retrasa los beneficios de la reasignación completa del espectro más allá de 2027, moderando las ganancias de eficiencia del mercado de MNO de telecomunicaciones de Jordania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de datos impulsan la transformación de los ingresos

Los servicios de datos e internet capturaron el 45,50% de la participación del mercado de MNO de telecomunicaciones de Jordania en 2024, impulsados por la fibra que alcanza el 64% de las líneas de banda ancha y el 5G que estimula el uso centrado en el video. Los ingresos por voz ahora muestran una tendencia plana a medida que las llamadas a través de plataformas de comunicación sobre protocolo de internet pivota a los suscriptores hacia paquetes de datos, mientras que los productos premium de SMS empresarial estabilizan los flujos de caja de mensajería. El tráfico de IoT y M2M sigue siendo incipiente pero crece rápidamente tras la obtención por parte de General Network de la primera licencia dedicada de IoT del reino en 2020. Los operadores explotan el backhaul mayorista desde el Aqaba IX para comercializar el tránsito regional, monetizando la posición geográfica intermedia de Jordania para el tráfico entre Oriente Medio y África y Europa.

Las suscripciones de OTT y PayTV forman el segmento de más rápido crecimiento con una CAGR del 4,66% hasta 2030, a medida que las alianzas entre telecomunicaciones y contenido integran la transmisión en los planes de datos. El lanzamiento de internet satelital de Orange con Eutelsat diversifica la capacidad para localidades desatendidas y ancla las ofertas combinadas de televisión más banda ancha. El roaming, los servicios de valor añadido y la voz internacional en conjunto añaden margen incremental, aunque el enfoque estratégico se mantiene en la venta ascendente de niveles de mayor ancho de banda. Con el tiempo, el tamaño del mercado de MNO de telecomunicaciones de Jordania para los servicios centrados en datos establecerá el techo de ingresos para los operadores a medida que las líneas heredadas disminuyen.

Por Usuario Final: La adopción empresarial se acelera

Las conexiones de consumidores representaron el 74,24% del tamaño del mercado de MNO de telecomunicaciones de Jordania en 2024, respaldadas por una penetración superior al 150% de la población y un agresivo financiamiento de teléfonos inteligentes. Los profesionales urbanos adoptan paquetes de pospago que incluyen complementos de roaming y transmisión, mientras que los volúmenes de prepago dominan los distritos rurales. La competencia de precios se mantiene intensa, aunque la diferenciación de datos mediante las velocidades del 5G modera los descuentos en los planes ilimitados.

Se prevé que las suscripciones empresariales, aunque con una base menor, ofrezcan una CAGR del 5,04% hasta 2030, impulsadas por la digitalización del sector público y los inversores extranjeros que ubican centros de servicios compartidos en Amán. La seguridad gestionada, las redes de área amplia definidas por software y las redes privadas de campus de 5G exigen múltiplos de ARPU premium. Los pilotos en vivo de 5G de Zain con universidades y sitios de fabricación inteligente muestran estas capas de valor añadido. A medida que se expanden los portales gubernamentales automatizados, las cargas transaccionales de uso intensivo de ancho de banda anclarán ingresos contractuales estables, reforzando el peso estratégico del segmento empresarial dentro del mercado de MNO de telecomunicaciones de Jordania.

Análisis Geográfico

La geografía compacta de Jordania amplifica el efecto de los nodos de infraestructura en el rendimiento nacional. El Intercambio de Internet de Aqaba registra un tráfico pico superior a 100 Gbps, enrutando contenido asiático y del Golfo hacia usuarios europeos y reduciendo la latencia para los usuarios locales. Los aterrizajes de cables submarinos que conectan con Egipto y Palestina proporcionan redundancia, mientras que la red de fibra de la Compañía Nacional de Energía Eléctrica forma una red troncal nacional. Las clasificaciones medianas de descarga móvil mejoraron del puesto 64 al 33 a nivel mundial entre 2020 y 2024, demostrando ganancias tangibles en la calidad del servicio.

Los despliegues siguen un camino de prioridad urbana. Zain y Orange lanzaron el 5G en Amán e Irbid antes de ampliarse a Zarqa, Mafraq y Aqaba. La iniciativa FTTR de Orange ofrece banda ancha doméstica de gigabit, mientras que Umniah invierte en superposiciones de fibra para elevar el rendimiento promedio fuera de las principales metrópolis. Las brechas de conectividad rural se están reduciendo tras la entrada de Starlink en abril de 2025 y los paquetes de Eutelsat de Orange, que ofrecen acceso ilimitado de 40 Mbps a 40 dinares jordanos por mes. La cartografía gubernamental basada en los análisis de Ookla orienta las subastas de sitios de espectro para garantizar la paridad entre gobernaciones.

La posición de encrucijada de Jordania despierta el interés en los centros de datos a medida que los hiperescaladores buscan alternativas políticamente estables a los estados del Golfo. Las actualizaciones planificadas de la plataforma DE-CIX Apollon en Aqaba aumentarán la capacidad de interconexión disponible y ayudarán a transformar la ciudad portuaria en un nodo de caché regional. Los efectos secundarios esperados incluyen la creación de empleo en servicios de coubicación, inversiones en infraestructura de energía y contratos auxiliares de integración en la nube para los operadores de telecomunicaciones. En conjunto, estos desarrollos refuerzan la importancia de la geografía tanto como habilitador de ingresos como diferenciador competitivo en el mercado de MNO de telecomunicaciones de Jordania.

Panorama Competitivo

Jordania alberga un oligopolio clásico de tres actores. Zain, Orange y Umniah poseen cada uno licencias nacionales y huellas de macroestaciones comparables, aunque la diferenciación ahora depende de las métricas de latencia y la habilitación empresarial. Zain lidera los despliegues de 5G, anunciando un ancho de banda de canal que supera 1 Gbps, mientras que Orange se posiciona en una latencia ultrarrápida de 1 ms y fibra residencial de gigabit. La estrategia de Umniah se centra en el liderazgo en costos y la renovación tecnológica, evidenciada por su memorando de entendimiento para ampliar la cobertura de 4G y el anunciado cierre del 2G para liberar espectro para las portadoras de 5G.

Las asociaciones con proveedores dan forma a la economía de las redes. La actualización de puertas de enlace de Orange y Nokia en 2025 mejoró la capacidad y la eficiencia energética en 76 sitios urbanos. Zain se alinea con Huawei para la virtualización de la red central, mientras que Umniah aprovecha la fibra mayorista de NEPCO para reducir los costos de zanjas. Los tres persiguen adyacencias de servicios: Zain Cash y Orange Money se adentran más en las finanzas móviles; Umniah corteja a las pymes con seguridad integrada y cortafuegos en la nube.

Los nuevos participantes siguen siendo limitados. General Network explota su posición de pionero en la concesión de licencias de IoT para suministrar sensores de ciudades inteligentes y telemetría agrícola. La oferta satelital de Starlink es la primera amenaza externa a los ingresos de línea fija, particularmente en áreas remotas. No obstante, las elevadas tarifas de espectro, los rigurosos objetivos de calidad de servicio y las arraigadas huellas minoristas mantienen significativas las barreras de entrada, preservando un mercado de MNO de telecomunicaciones de Jordania concentrado hasta 2030.

Líderes de la Industria de MNO de Telecomunicaciones de Jordania

Zain Jordan

Orange Jordan

Umniah

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Starlink lanzó servicios de internet satelital a nivel nacional tras la aprobación de la Comisión Reguladora de Telecomunicaciones, extendiendo el acceso de alta velocidad a regiones desatendidas.

- Abril de 2025: Orange Jordan introdujo paquetes de internet satelital a través de Eutelsat con velocidades escalonadas de hasta 100 Mbps y contratos de dos años.

- Febrero de 2025: Orange Jordan y Nokia finalizaron las actualizaciones de puertas de enlace de banda ancha en 76 sitios, ampliando la capacidad preparada para 5G.

- Mayo de 2024: Orange Jordan lanzó FTTR más Wi-Fi 6, ofreciendo rendimiento de gigabit residencial.

- Mayo de 2024: Umniah firmó un memorando de entendimiento para extender la cobertura de 4G, cerrando brechas de servicio antes de su planificado cierre del 2G.

- Enero de 2024: Umniah activó Voz sobre Wi-Fi para mejorar la calidad de las llamadas en interiores.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Jordania

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Jordania en 2025?

El tamaño del mercado de MNO de telecomunicaciones de Jordania se valora en USD 1,37 mil millones en 2025 y está en camino de alcanzar los USD 1,72 mil millones en 2030.

¿Qué tipo de servicio contribuye más a los ingresos de los operadores?

Los servicios de datos e internet lideran, representando el 45,50% de la participación del mercado de MNO de telecomunicaciones de Jordania en 2024.

¿Qué CAGR se espera para las suscripciones empresariales hasta 2030?

Se prevé que las líneas empresariales crezcan a una CAGR del 5,04% a medida que las empresas adoptan soluciones de nube y ciberseguridad.

¿Cómo están abordando los operadores las brechas de conectividad rural?

Los operadores combinan asociaciones satelitales con Starlink y Eutelsat más arrendamientos de fibra oscura compartida para extender el acceso de alta velocidad fuera de las principales ciudades.

¿Qué empresa lidera las velocidades de despliegue de 5G en Jordania?

Zain reporta velocidades comerciales de 5G que superan 1 Gbps, posicionándola como líder en rendimiento.

¿Qué factores fiscales limitan la inversión en telecomunicaciones?

Un impuesto sobre la renta combinado del 26% más un mayor impuesto sobre las ventas en los servicios de datos limita el capital disponible para la expansión de la red.

Última actualización de la página el: