Tamaño y Participación del Mercado MNO de Telecomunicaciones de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.77% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado MNO de Telecomunicaciones de Turquía por Mordor Intelligence

El tamaño del Mercado MNO de Telecomunicaciones de Turquía fue valorado en USD 12,03 mil millones en 2025 y se estima que crecerá desde USD 12,48 mil millones en 2026 hasta alcanzar USD 15,02 mil millones en 2031, a una CAGR del 3,77% durante el período de pronóstico (2026-2031).

La expansión está impulsada por una demanda resiliente de datos móviles, un poder de fijación de precios sostenido que ha elevado el ARPU combinado en más del 50% interanual, y la capacidad de los operadores para defender los márgenes a pesar de la hiperinflación persistente. La cobertura robusta de 4.5G, la rápida adopción de teléfonos inteligentes y los preparativos para la subasta de espectro 5G de agosto de 2025 respaldan colectivamente la visibilidad de ingresos a largo plazo para cada operador de nivel uno. La consolidación en torno a tres operadores nacionales permite un despliegue disciplinado de capital, mientras que las oportunidades emergentes de IoT empresarial crean nuevos grupos de ingresos direccionables. El mercado MNO de telecomunicaciones de Turquía continúa beneficiándose del papel geográfico del país como centro de tránsito de datos euroasiático, otorgando a los operadores un potencial alcista mayorista derivado de nuevas rutas terrestres y submarinas.

Conclusiones Clave del Informe

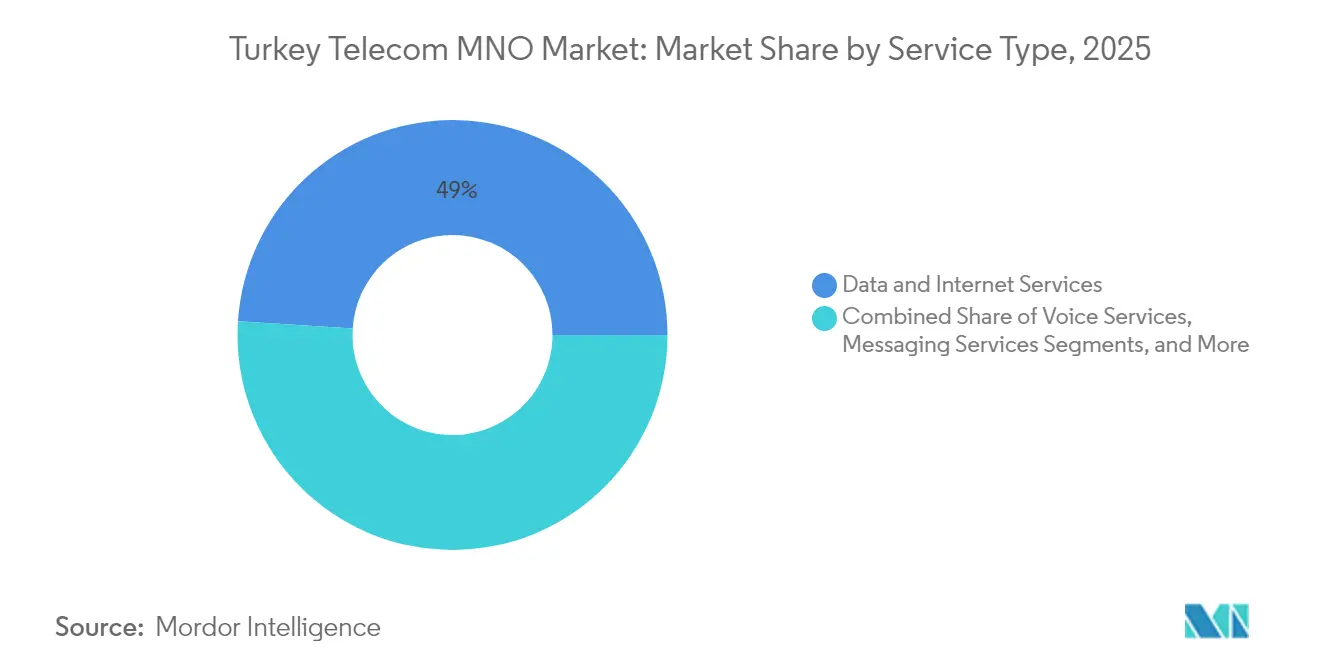

- Por tipo de servicio, los servicios de datos e internet capturaron el 48,98% de la participación del mercado MNO de telecomunicaciones de Turquía en 2025, mientras que los servicios de IoT y M2M avanzan a una CAGR del 3,84% hasta 2031.

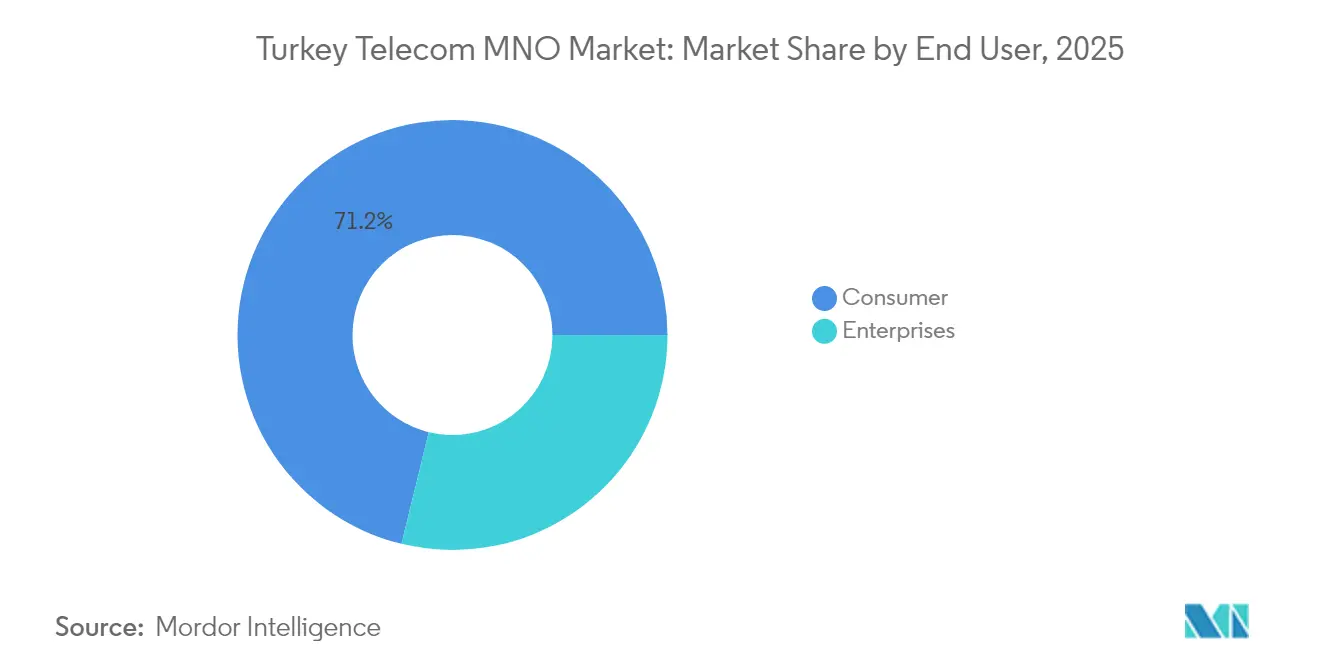

- Por usuario final, las suscripciones de consumidores representaron el 71,19% del tamaño del mercado MNO de telecomunicaciones de Turquía en 2025; se proyecta que las conexiones empresariales se expandan a una CAGR del 4,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado MNO de Telecomunicaciones de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del tráfico de datos móviles y cobertura nacional de 4.5G | +1.2% | Nacional; más fuerte en Estambul, Ankara, Izmir | Mediano plazo (2-4 años) |

| Hoja de ruta 5G liderada por el gobierno y subasta de espectro de 2025 | +0.8% | Nacional; primeras implementaciones en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Demanda de conectividad IoT para la transformación digital empresarial | +0.6% | Nacional; zonas industriales y proyectos piloto de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Alta penetración de teléfonos inteligentes que impulsa el ARPU de datos | +0.5% | Nacional; las zonas rurales se están poniendo al día rápidamente | Mediano plazo (2-4 años) |

| Nuevos cables submarinos Turquía–Europa que impulsan la capacidad de backhaul | +0.4% | Nacional; vital para el tráfico internacional | Largo plazo (≥ 4 años) |

| Automatización de redes impulsada por IA que reduce el OPEX y habilita nuevos servicios B2B | +0.3% | Nacional; centros de servicios empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Tráfico de Datos Móviles y Cobertura Nacional de 4.5G

El explosivo uso de datos está reconfigurando la composición de los ingresos a medida que los operadores pivotan de la voz hacia modelos de monetización centrados en el ancho de banda. Turkcell por sí solo procesó más de 6 mil millones de GB en cinco años, lo que subraya el estrés de la red pero también sustenta una acreción constante del ARPU [1]Bazaartimes Staff, "Más de 6 mil millones de GB … con el 4.5G de Turkcell," Bazaar Times, bazaartimes.com. Las amplias coberturas de 4.5G ofrecen una calidad de servicio uniforme que admite video en tiempo real, juegos móviles y telemetría IoT, lo que permite a los operadores diseñar planes de velocidad escalonados. La densidad del tráfico acelera el caso de negocio para los nodos de computación en el borde que reducen la latencia para cargas de trabajo de realidad aumentada y automatización industrial. Las continuas actualizaciones de capacidad, sin embargo, inflan el capex, impulsando un esfuerzo paralelo hacia algoritmos de precios sofisticados y la reutilización del espectro. El tráfico en auge también intensifica las alianzas con proveedores centradas en MIMO masivo y agregación de portadoras para exprimir eficiencia de tenencias de espectro limitadas.

Hoja de Ruta 5G Liderada por el Gobierno y Subasta de Espectro de 2025

La subasta del Ministerio de agosto de 2025 comprime una década de planificación de espectro en un único hito que dictará los portafolios estratégicos de ancho de banda para todos los postores. Los criterios de precalificación fomentan los vínculos de I+D nacionales, ejemplificados por la colaboración de Türk Telekom en 6G con Ericsson, para salvaguardar la soberanía tecnológica. Los bloques ganadores conllevan obligaciones de despliegue en zonas urbanas y rurales, lo que aporta claridad al modelado del caso de negocio y cataliza el interés del mercado de capitales. Las señales de política alineadas también disuaden la fragmentación al coreografiar lanzamientos nacionales simultáneos, ayudando a los operadores a monetizar la escala más rápido que sus pares en mercados con licencias escalonadas. El momento de la subasta en medio de la hiperinflación obliga a los operadores a equilibrar las elevadas tarifas de espectro con los costos de financiamiento impulsados por la macroeconomía, agudizando el enfoque en modelos de compartición de red y de host neutro para diluir los impactos en el capex.

Demanda de Conectividad IoT para la Transformación Digital Empresarial

Los fabricantes, las empresas de servicios públicos y las empresas de logística están actualizando los sistemas heredados con redes de sensores y plataformas de análisis que dependen de la conectividad de grado operador. Las porciones de red dedicadas y los SLA de latencia garantizada imponen precios premium, elevando el ARPU empresarial muy por encima de los promedios de los consumidores. Los operadores responden agrupando la conectividad con la gestión de dispositivos, la ciberseguridad y la integración de API, avanzando así en la cadena de valor. Los proyectos piloto de ciudades inteligentes en Izmir y Bursa ilustran el efecto de arrastre: una vez que la conectividad está en su lugar, los operadores aumentan las ventas de análisis de video y almacenamiento en la nube. Los contratos a largo plazo mitigan el riesgo de abandono y estabilizan los flujos de efectivo, proporcionando una cobertura frente a la volatilidad del segmento de consumidores. Las reglas de cumplimiento de eSIM de la BTK añaden estándares claros, acelerando la adopción y permitiendo a los operadores asegurar ingresos recurrentes por licencias mientras protegen los recursos de numeración.

Alta Penetración de Teléfonos Inteligentes que Impulsa el ARPU de Datos

Turquía exhibe ahora una penetración de teléfonos inteligentes superior al 90%, lo que transforma los perfiles de tráfico hacia video en alta definición y juegos en la nube. Las ricas capacidades de los dispositivos permiten a los operadores introducir diferenciación de niveles de servicio, como paquetes ilimitados de redes sociales, que monetizan clústeres de uso específicos [2]Digital TV News Editorial, "La inflación impulsa el crecimiento de los ingresos por servicios de telecomunicaciones," Digital TV News, digitaltvnews.net . Las tecnologías de antena mejoradas integradas en los dispositivos insignia aumentan la eficiencia espectral, reduciendo el costo marginal de cada gigabyte adicional y manteniendo los márgenes brutos. La saturación desplaza el enfoque competitivo hacia la calidad de la experiencia y los programas de fidelización en lugar de las carreras por nuevas altas. En consecuencia, el énfasis en las inversiones gira hacia los motores de análisis de clientes que detectan señales de abandono y permiten ofertas de venta adicional personalizadas. La base de dispositivos madura también proporciona datos de sensores anonimizados que los operadores aprovechan para la optimización de redes, reduciendo el OPEX y reforzando la propuesta de valor de los niveles de datos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Hiperinflación que comprime el gasto del consumidor en telecomunicaciones | −0.9% | Nacional; más pronunciada en distritos rurales y de bajos ingresos | Corto plazo (≤ 2 años) |

| Retrasos regulatorios e incertidumbre en torno a las tarifas de licencias 5G | −0.4% | Nacional; afecta los calendarios de despliegue de todos los operadores | Mediano plazo (2-4 años) |

| Aumento de los costos de arrendamiento de torres por mandatos de retrofit sísmico | −0.3% | Nacional; agudo en zonas sísmicas | Largo plazo (≥ 4 años) |

| Banda ancha satelital LEO emergente que sustituye los datos móviles rurales | −0.2% | Provincias orientales escasamente pobladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hiperinflación que Comprime el Gasto del Consumidor en Telecomunicaciones

Con una inflación general que oscila por encima del 40%, los ingresos disponibles se rezagan respecto a los ajustes tarifarios, empujando a los usuarios de prepago hacia paquetes de datos más pequeños o al intercambio oportunista de SIM. Los operadores han respondido con frecuentes promociones de microrecargas y beneficios de fidelización, aunque el riesgo de abandono sigue siendo elevado en los segmentos de bajos ingresos [3]Digital TV News Editorial, "La inflación impulsa el crecimiento de los ingresos por servicios de telecomunicaciones," Digital TV News, digitaltvnews.net . La inflación también incrementa los costos de energía y mantenimiento de sitios, erosionando el EBITDA a pesar del crecimiento nominal de los ingresos. A pesar de la presión, la conectividad móvil se considera esencial, lo que permite a los operadores introducir revisiones trimestrales de precios sin provocar desconexiones masivas. La navegación exitosa depende de análisis de segmentación avanzados que calibran la elasticidad de precios por región y estrato socioeconómico, permitiendo que los rendimientos de ingresos superen al IPC mientras se mantiene el abandono dentro de las normas históricas.

Retrasos Regulatorios e Incertidumbre en torno a las Tarifas de Licencias 5G

El tiempo transcurrido entre los anuncios de política y los términos finales de las licencias ha alargado los plazos de recuperación del caso de negocio y enturbiado la planificación del capital de deuda. La opacidad del costo del espectro complica las negociaciones con proveedores, obligando a contratos de equipos provisionales con cláusulas de escalación que añaden riesgo financiero. Los retrasos difieren los lanzamientos comerciales de 5G, permitiendo que los mercados vecinos de la Unión Europea tomen la delantera en innovación, lo que puede desviar la demanda empresarial multinacional hacia el roaming transfronterizo o las importaciones de redes privadas. La incertidumbre en la financiación reduce el apetito de los inversores extranjeros por acuerdos de venta y arrendamiento posterior de torres que normalmente liberan efectivo para las tarifas de espectro. Los operadores mitigan esto mediante la prueba de 5G no independiente en las bandas existentes, manteniendo viva la expectativa de los consumidores mientras se cubren ante el riesgo de sincronización regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e internet representaron el 48,98% del tamaño del mercado MNO de telecomunicaciones de Turquía en 2025, lo que refleja un giro acelerado de la voz hacia la monetización del ancho de banda. El segmento sigue expandiéndose sobre la base del video en streaming, las herramientas de productividad en la nube y el tráfico de juegos, y sigue siendo el ancla para las ventas adicionales de planes ilimitados y escalonados por velocidad. Los ingresos por voz continúan disminuyendo en términos absolutos, pero sirven como pegamento de retención de clientes dentro de paquetes convergentes que incluyen mensajería, video y complementos de almacenamiento. La mensajería se encuentra en declive estructural a medida que las plataformas OTT canibal izan el SMS heredado, aunque los operadores han estabilizado los volúmenes promoviendo el RCS para alertas de empresa a cliente. Los servicios de IoT y M2M, aunque todavía contribuyentes de un solo dígito, superan a todos los demás con una CAGR del 3,84%. La oportunidad se centra en la automatización industrial, el seguimiento de flotas y los despliegues de ciudades inteligentes, cada uno respaldado por capacidades de porciones de red bajo prueba en Ankara e Izmir. Las soluciones de OTT y PayTV complementan el portafolio, permitiendo a los operadores aprovechar las asociaciones de contenido para aumentar los ingresos medios por hogar y diversificarse más allá de las cuentas exclusivamente móviles. Otros servicios, como el roaming, el almacenamiento en la nube y la consultoría de ciberseguridad, añaden flujos ancilares de alto margen que amortiguan los picos de OPEX provocados por la inflación.

La elasticidad sostenida del tráfico de datos significa que incluso incrementos tarifarios modestos se traducen en ganancias de ingresos desproporcionadas, lo que subraya por qué cada operador destina más del 60% del capex anual a actualizaciones de capacidad y backhaul de fibra. Los paquetes de calidad de servicio diferencial otorgan a los titulares espacio para las ventas adicionales, especialmente ahora que las herramientas de gestión de tráfico integradas en el software de RAN listo para 5G pueden garantizar la latencia para los niveles premium de juegos móviles. La inminente subasta ampliará las tenencias de frecuencia, habilitando bloques de espectro contiguos que admiten el 5G Independiente y desbloquean la monetización de porciones de red para IoT. A medida que el ARPU se inclina hacia cuentas de pospago con alto consumo de datos, el mercado MNO de telecomunicaciones de Turquía construye un amortiguador frente a futuros topes regulatorios de precios y caídas de volumen inducidas por la recesión. Esa trayectoria ancla la confianza de los inversores en una expansión sostenida del flujo de caja libre incluso en un contexto macroeconómico inflacionario.

Por Usuario Final: El Crecimiento Empresarial Acelera la Transformación Digital

Las suscripciones de consumidores siguen aportando escala, representando el 71,19% de la participación del mercado MNO de telecomunicaciones de Turquía en 2025. Sin embargo, el crecimiento está madurando a medida que la penetración se acerca al 100% de la población direccionable, lo que impulsa un cambio de la adquisición a la captura de la cuota de cartera. Los operadores, por tanto, agrupan el móvil con banda ancha fija, PayTV y almacenamiento en la nube para elevar el ARPU y reducir el abandono. Los programas de fidelización y los grupos de datos familiares refuerzan aún más la retención. Sin embargo, la competencia se intensifica en factores experienciales como la calidad del streaming de video y la latencia de los juegos, áreas donde la densificación de la red y el almacenamiento en caché en el borde desempeñan roles decisivos. La hiperinflación añade complejidad, obligando a los operadores a adaptar opciones de datos diarios de pequeño tamaño que atienden a los presupuestos comprimidos de los consumidores mientras preservan el crecimiento del ARPU general.

Las empresas, por el contrario, son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 4,05% debido a los proyectos de Industria 4.0 y las subvenciones gubernamentales para ciudades inteligentes. La conectividad dedicada para los sistemas de ejecución de fabricación, la monitorización de activos en tiempo real y las plataformas de vehículos conectados atrae precios premium, elevando el ARPU empresarial a más de 3 veces el nivel del consumidor. Los plazos de contrato con una media de tres años reducen la volatilidad de los ingresos y respaldan proyecciones estables de flujo de caja. Los nodos de computación en el borde ubicados en parques industriales acortan la latencia para los vehículos de guiado automático y la robótica, convirtiendo a los operadores en socios estratégicos en lugar de proveedores de ancho de banda de uso general. Estas dinámicas impulsan unidades de ventas especializadas dentro de cada operador, centradas en verticales como logística, energía y seguridad pública, con SLA personalizados y paneles de análisis integrados. A medida que llegue el 5G Independiente, las porciones de red privadas afianzarán aún más la relevancia del operador en las hojas de ruta digitales empresariales, consolidando un pilar de alto margen dentro del mercado MNO de telecomunicaciones de Turquía.

Análisis Geográfico

Estambul, que representa más de un tercio del tamaño del mercado MNO de telecomunicaciones de Turquía, sigue siendo el epicentro del tráfico de alto valor y los proyectos piloto tecnológicos. Los densos distritos comerciales de la ciudad y la base de consumidores adinerados respaldan la adopción temprana de teléfonos inteligentes 5G premium y soluciones empresariales de alto rendimiento, justificando una densificación agresiva de pequeñas celdas y despliegues de computación en el borde. Ankara e Izmir le siguen como nodos secundarios, impulsados por una concentración de agencias gubernamentales, contratistas de defensa y fabricantes orientados a la exportación que demandan redes resilientes y de baja latencia. Los corredores turísticos estacionales desde Antalya hasta Bodrum impulsan el tráfico estival, lo que lleva a herramientas de reasignación dinámica de capacidad que protegen la experiencia del usuario mientras maximizan los precios de rendimiento.

Las provincias rurales de Anatolia revelan un panorama contrastante donde los despliegues terrestres siguen siendo económicamente desafiantes. El avance de fibra de Türk Telekom, que tiende 100 kilómetros por día, prioriza las localidades desatendidas, con el objetivo de aprovechar el financiamiento del servicio universal y minimizar la exposición a penalizaciones de la BTK por brechas de cobertura. Donde las torres son escasas, los operadores experimentan con backhaul satelital y consorcios de infraestructura compartida para contener costos. Mientras tanto, las constelaciones LEO globales comienzan a absorber la demanda de datos rurales ilimitados, empujando a los operadores hacia paquetes de acceso híbrido que combinan voz terrestre con banda ancha satelital para defender la cuota de mercado.

La conectividad internacional confiere influencia estratégica. Los nuevos sistemas submarinos, incluido el enlace Sparkle–Turkcell y el proyecto BlueMed, posicionan a Turquía como un cruce de datos del Mediterráneo, canalizando el tráfico europeo y de Oriente Medio a través de las estaciones de aterrizaje de los operadores. Los corredores terrestres, como la ruta SOCAR Fiber de 1.850 kilómetros, diversifican las rutas de tránsito, mejorando la resiliencia y atendiendo a los proveedores de nube a hiperescala que buscan presencia multirregional. Los ingresos mayoristas de estos proyectos sustentan el capex para las actualizaciones nacionales de última milla, creando un ciclo de inversión virtuoso que refuerza el papel de Turquía como puente digital.

Panorama Competitivo

El mercado móvil de Turquía es un oligopolio: Turkcell, Vodafone y Türk Telekom controlan colectivamente más del 95% de las suscripciones, impulsando una competencia disciplinada anclada en la diferenciación tecnológica en lugar de guerras de precios. Turkcell aprovecha objetivos agresivos de virtualización —el 40% de las funciones de red para 2025— para reducir el OPEX y lanzar servicios nativos de la nube rápidamente, posicionándose como una plataforma de servicios digitales. Vodafone Turkey se centra en métricas de experiencia del cliente, integrando bots de IA para las interacciones de atención y desplegando asociaciones de fidelización como el programa de recompensas de Hepsiburada para retener a los usuarios de pospago de alto valor. Türk Telekom aprovecha sus activos de fibra a nivel nacional para agrupar propuestas fijas y móviles, explotando oportunidades de venta cruzada en contratos de TIC empresariales y proyectos de digitalización del sector público.

La I+D colaborativa está emergiendo como el próximo campo de batalla. El acuerdo de colaboración en 6G entre Ericsson y Türk Telekom y el memorando de entendimiento entre Turkcell y Huawei sobre 5G-Avanzado ejemplifican la coinnovación entre proveedor y operador destinada a reducir el tiempo de comercialización de servicios sensibles a la latencia, como la conferencia holográfica. Las instalaciones de computación en el borde, a menudo coubicadas en las oficinas centrales de los operadores, se están abriendo a desarrolladores de terceros, lo que señala un enfoque de plataforma donde los ingresos se comparten entre las capas de conectividad y aplicaciones. La compartición de infraestructura, históricamente limitada, está ganando impulso bajo la presión inflacionaria; se están evaluando empresas conjuntas de torres pasivas, con la promesa de ahorros en capex de hasta el 30% frente a construcciones individuales.

La regulación actúa tanto como foso como motivador. La penalización del 0,2% sobre ingresos de la BTK por brechas de cobertura incentiva a los titulares a mantener la calidad del servicio a nivel nacional, elevando una barrera para cualquier posible entrante que carezca de reservas de capital a gran escala. Al mismo tiempo, la inminente ley de ciberseguridad exige la localización de datos y empuja a los operadores hacia asociaciones de nube nacionales, influyendo en la selección de proveedores y en las decisiones de arquitectura de red. En términos netos, las altas barreras sostenidas y las bases de suscriptores fidelizadas sugieren que el mercado MNO de telecomunicaciones de Turquía seguirá siendo una carrera de tres actores en el mediano plazo.

Líderes de la Industria MNO de Telecomunicaciones de Turquía

Turkcell Communication Services Inc.

Türk Telekom

Vodafone Turkey

Netgsm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Turkcell y Huawei firmaron un memorando de entendimiento integral que abarca la investigación sobre 5G-Avanzado y la distribución de claves cuánticas en el MWC 2025.

- Marzo de 2025: Ericsson y Türk Telekom firmaron un acuerdo de colaboración en 6G durante el MWC 25, posicionando a Turquía para ensayos en fase inicial de 6G.

- Marzo de 2025: Sparkle y Turkcell firmaron un memorando de entendimiento para desarrollar nuevos proyectos de cable submarino que unan Turquía con el sur de Europa, impulsando la capacidad internacional.

- Enero de 2025: Turkcell acogió la reunión inaugural del grupo de trabajo sobre Redes Nativas de IA de la Unión Internacional de Telecomunicaciones (UIT) en Estambul, subrayando el liderazgo del operador en investigación de automatización.

Alcance del Informe del Mercado MNO de Telecomunicaciones de Turquía

El estudio del mercado MNO de telecomunicaciones turco rastrea los ingresos generados a través de la venta de diversos servicios de telecomunicaciones (datos, voz, mensajería, roaming, etc.) proporcionados por las principales empresas de telecomunicaciones a los usuarios finales (consumidores y empresas) en Turquía.

El mercado MNO de telecomunicaciones turco está segmentado por servicios de telecomunicaciones (servicios de voz (cableados, inalámbricos), servicios de datos y mensajería, servicios de OTT y PayTV). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado MNO de telecomunicaciones de Turquía?

El mercado está valorado en USD 12,48 mil millones en 2026 y se proyecta que alcance los USD 15,02 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado?

Se pronostica que avanzará a una CAGR del 3,77% entre 2026 y 2031.

¿Qué tipo de servicio genera más ingresos?

Los servicios de datos e internet lideran con una participación del 48,98% de los ingresos totales en 2025.

¿Quiénes son los actores clave?

Turkcell, Vodafone Turkey y Türk Telekom controlan conjuntamente más del 95% de las suscripciones.

¿Cuándo celebrará Turquía su subasta de espectro 5G?

La subasta nacional de 5G está programada para agosto de 2025.

¿Qué segmento de usuario final crece más rápido?

Las conexiones empresariales se están expandiendo a una CAGR del 4,05% debido a proyectos de IoT y transformación digital.

Última actualización de la página el: