Tamaño y Cuota del Mercado de Soluciones de Participación del Cliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Participación del Cliente por Mordor Intelligence

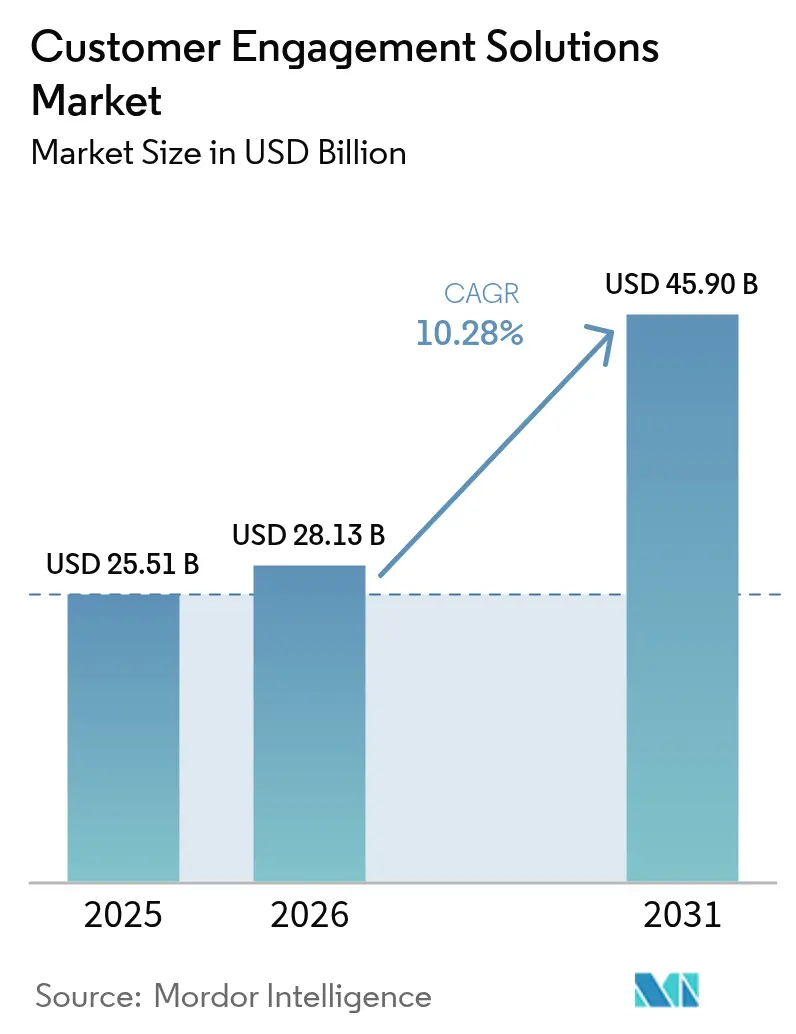

El tamaño del mercado de soluciones de participación del cliente en 2026 se estima en USD 28,13 mil millones, creciendo desde el valor de 2025 de USD 25,51 mil millones con proyecciones para 2031 que muestran USD 45,9 mil millones, creciendo a una CAGR del 10,28% durante 2026-2031. La rápida migración empresarial hacia plataformas de centros de contacto en la nube, la creciente adopción de IA agéntica y el imperativo de experiencia del cliente (CX) omnicanal son los principales aceleradores. Las empresas medianas están cerrando brechas de capacidad aprovechando conjuntos de herramientas de IA generativa de bajo código, mientras que las grandes empresas consolidan las tareas de posventa en equipos unificados orientados al cliente para mejorar el valor de vida. Las condiciones macroeconómicas también favorecen a los proveedores que combinan la automatización con la empatía humana, ya que el 86% de los consumidores reconoce ahora el papel de la IA en la resolución rápida de problemas[1]Verint Systems, "Estado de la Experiencia Digital del Cliente 2025," verint.com. La intensidad competitiva continúa aumentando porque los especialistas en centros de contacto, las plataformas CRM y las empresas emergentes basadas en IA aspiran a ser dueños del último tramo de las relaciones con los clientes.

Conclusiones Clave del Informe

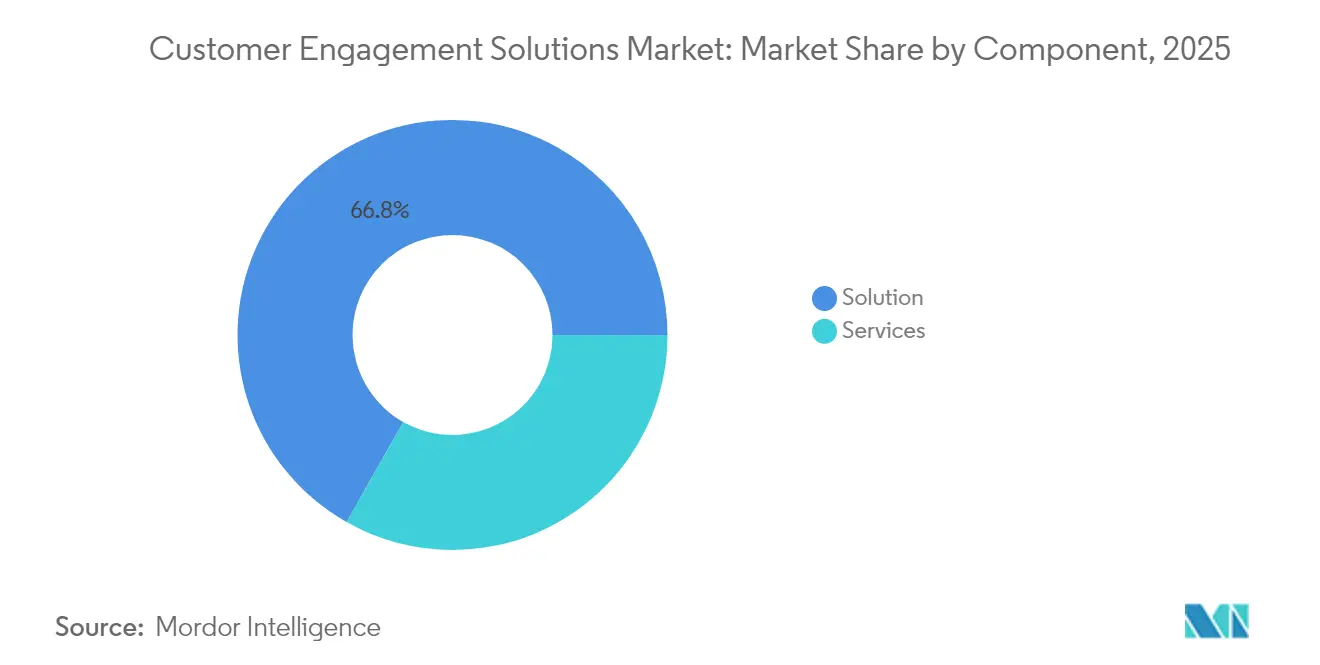

- Por componente, las soluciones representaron una cuota del 66,80% del mercado de soluciones de participación del cliente en 2025, mientras que el segmento de servicios avanza a una CAGR del 11,62% hasta 2031.

- Por tipo de implementación, los modelos locales representaron el 69,90% del tamaño del mercado de soluciones de participación del cliente en 2025, mientras que se proyecta que las implementaciones en la nube crezcan a una CAGR del 12,28%.

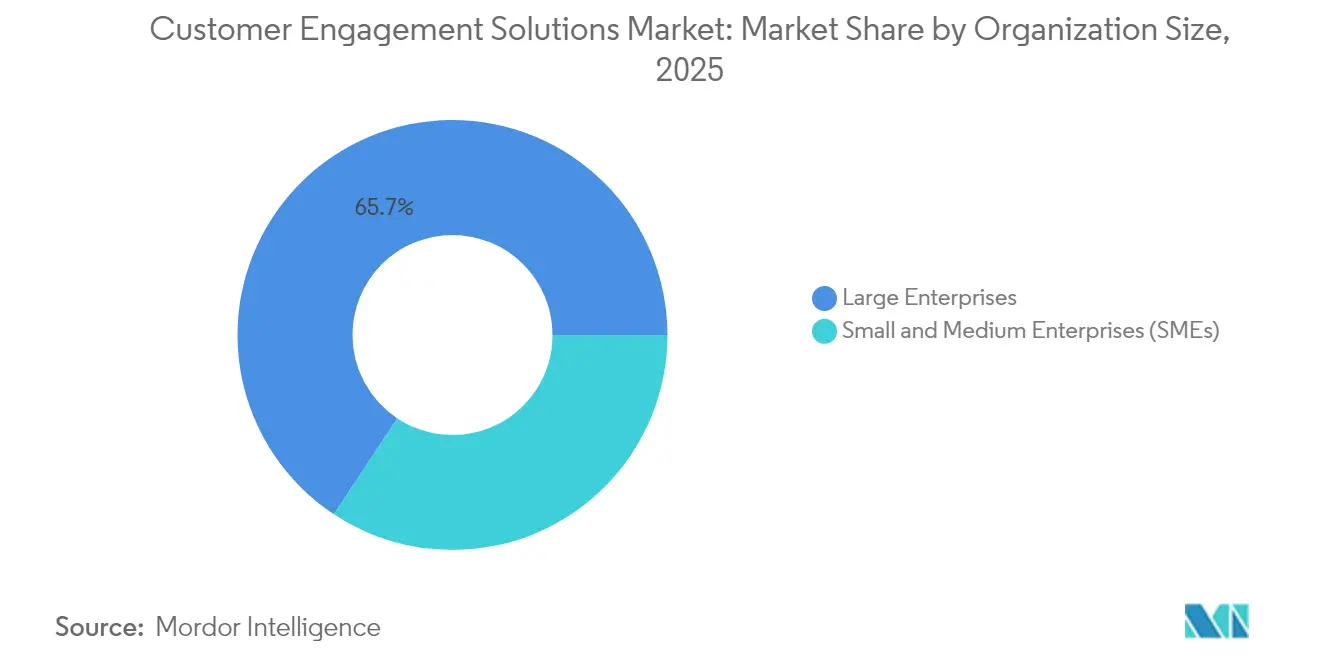

- Por tamaño de organización, las grandes empresas captaron el 65,70% de los ingresos en 2025; las pequeñas y medianas empresas están destinadas a expandirse a una CAGR del 11,88%.

- Por industria de usuario final, TI y telecomunicaciones lideró con una cuota de ingresos del 28,10% en 2025; medios y entretenimiento es el segmento vertical de más rápido crecimiento con una CAGR del 10,49% hasta 2031.

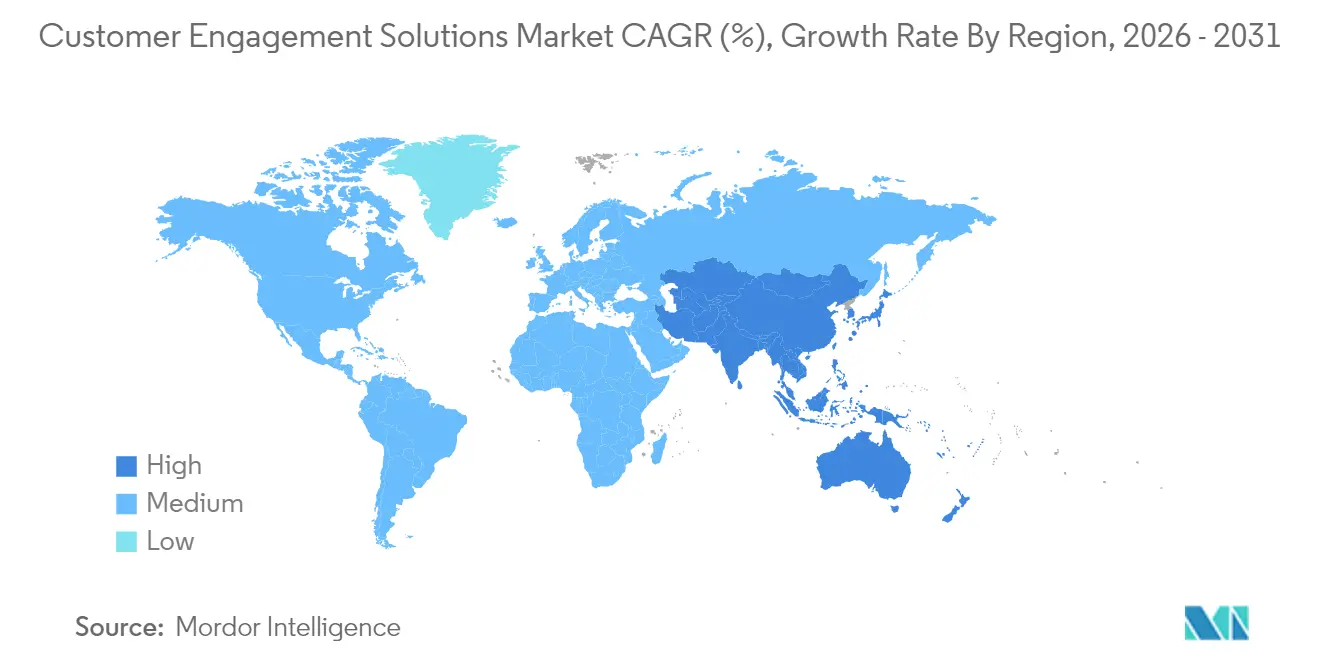

- Por geografía, América del Norte representó el 40,90% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 11,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Participación del Cliente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de centros de contacto basados en la nube | +2.8% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Imperativo de CX omnicanal en todas las industrias | +2.1% | Global, más fuerte en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Hiperpersonalización y analítica impulsadas por IA | +2.5% | Global, con ventaja de adopción temprana en APAC | Mediano plazo (2-4 años) |

| Fuerza laboral distribuida que acelera el servicio digital | +1.9% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Bots de IA agéntica que resuelven consultas de forma autónoma | +2.2% | Global, con implementación prioritaria en grandes empresas | Largo plazo (≥ 4 años) |

| Mandatos de cumplimiento de accesibilidad prioritaria | +1.1% | Enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Centros de Contacto Basados en la Nube

La migración comercial a la nube sirve ahora como un pivote estructural para las operaciones de CX en lugar de un ejercicio de reducción de costos. El 80,4% de las empresas informan que los centros de contacto en la nube ayudan a preparar las infraestructuras tecnológicas para el futuro[2]Debbie McGrath, "Los Centros de Contacto Migran a la Nube para Preparar la CX para el Futuro," NTT, global.ntt. La arquitectura ofrece escala elástica para fuerzas de trabajo distribuidas globalmente e integra de forma nativa motores de IA que automatizan la transcripción de llamadas y el análisis de sentimientos. Menos del 40% de las empresas han trasladado las comunicaciones unificadas a la nube, lo que deja un amplio margen de crecimiento. La adopción es más fuerte entre las organizaciones que deben aumentar rápidamente la capacidad estacional o gestionar operaciones en múltiples sitios. La complejidad de la migración, especialmente para las empresas con inversiones heredadas en PBX, está generando un sólido ecosistema de proveedores de servicios gestionados que orquestan transiciones por fases garantizando la continuidad del negocio.

Imperativo de CX Omnicanal en Todas las Industrias

Los recorridos del cliente ahora se extienden a través de aplicaciones de mensajería, chat en vivo, redes sociales y voz, lo que lleva al 87% de los usuarios a exigir transiciones fluidas entre canales. La entrega verdaderamente omnicanal va más allá de simplemente agregar puntos de contacto digitales; se basa en una estructura de datos unificada que preserva el contexto de la interacción. Las marcas que eliminan los silos de datos reportan una mayor productividad de los agentes porque el personal puede recuperar conversaciones anteriores al instante sin cambiar de interfaz. La voz sigue siendo relevante para transacciones emocionalmente cargadas o de alto valor, pero la mensajería y el video asíncrono ganan preferencia para consultas rutinarias. Los líderes implementan entornos de escritorio de agente único que combinan el enrutamiento digital y de voz dentro de una sola cola, alineando así los KPI en torno al esfuerzo del cliente en lugar de la utilización del canal.

Hiperpersonalización y Analítica Impulsadas por IA

La hiperpersonalización ahora aprovecha la telemetría conductual y los datos de intención en tiempo real en lugar de perfiles demográficos estáticos. En Asia-Pacífico, el 60% de las empresas aplican variantes de modelos de lenguaje de gran escala (LLM) específicas de la región para adaptar las promociones en dialectos locales. Los motores predictivos simulan recorridos a través de gemelos digitales, lo que permite a los equipos probar ofertas antes del lanzamiento y reordenar los flujos de contenido de forma dinámica. Los consumidores recompensan dicha individualización: el 38% cambia de marca tras una comunicación impersonal. Sin embargo, operacionalizar la hiperpersonalización exige una capa de datos de privacidad por diseño, gobernanza federada y herramientas de observabilidad de IA que detecten la deriva en los resultados del modelo. Por lo tanto, las organizaciones están creando roles especializados de administración para equilibrar el cumplimiento normativo con la experimentación algorítmica.

Fuerza Laboral Distribuida que Acelera el Servicio Digital

El trabajo híbrido sigue siendo una realidad arraigada: solo el 21% de los empleados reportan estar activamente comprometidos, lo que genera USD 438 mil millones en pérdida de productividad que repercute en los resultados para el cliente. Las empresas contrarrestan la rotación implementando asistentes de IA que guían a los nuevos agentes durante las llamadas en vivo, recuperan automáticamente artículos de conocimiento y señalan riesgos de cumplimiento cuando los guiones se desvían. Las suites de gestión del compromiso de la fuerza laboral nativas en la nube incorporan funciones de gamificación para motivar a los equipos dispersos y ofrecen análisis de rendimiento en tiempo real a los supervisores. El modelo distribuido también diversifica los canales de talento al permitir la contratación en regiones de menor costo, pero eleva los riesgos de ciberseguridad, lo que acelera la inversión en arquitecturas de centros de contacto de confianza cero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.8% | Global, con el RGPD de la UE y las regulaciones estatales de EE. UU. | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas heredados | -1.5% | Global, particularmente grandes empresas | Mediano plazo (2-4 años) |

| Riesgo de marca por alucinaciones de IA generativa | -0.9% | Global, con las industrias reguladas más afectadas | Corto plazo (≤ 2 años) |

| Brecha de talento en gobernanza y ética de CX-IA | -1.2% | Global, con mercados desarrollados que enfrentan escasez aguda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Una mayoría del 68% de los consumidores expresa inquietud sobre cómo las marcas manejan su información personal. Los reguladores globales están respondiendo con normas estrictas que cubren datos biométricos, grabación de llamadas y toma de decisiones automatizada. Las implementaciones de IA en centros de contacto que monitorean emociones o rastrean ubicaciones pueden desencadenar acciones legales si los flujos de trabajo de consentimiento son débiles, como lo ilustran las recientes demandas en EE. UU. relacionadas con monitoreo no autorizado. Las empresas ahora priorizan el cifrado en reposo, la tokenización de campos sensibles y los paneles de "IA explicable" que documentan la lógica detrás de las recomendaciones automatizadas. Los proveedores que ofrecen herramientas de privacidad diferencial y controles de residencia de datos obtienen una ventaja competitiva porque reducen el riesgo de cumplimiento sin sacrificar la fidelidad de la personalización.

Complejidad de Integración de Sistemas Heredados

Muchas grandes organizaciones aún dependen de infraestructuras PBX propietarias y pilas CRM altamente personalizadas que complican la implementación de IA. El trabajo de integración a menudo consume más presupuesto que la licencia de software principal porque exige mapear reglas de negocio, limpiar datos de décadas y reentrenar al personal en nuevos flujos de trabajo. Los excesos en los proyectos son comunes cuando las plataformas de voz siguen modelos de seguridad diferentes a los CRM en la nube, lo que resulta en almacenes de identidad duplicados y regímenes de autenticación inconsistentes. Los socios de implementación especializados en conectar troncales de Protocolo de Inicio de Sesión (SIP) con API en la nube están, por lo tanto, en alta demanda. Las empresas que subestiman el cambio cultural necesario para adoptar procesos aumentados por IA corren el riesgo de quedarse atrás frente a competidores más ágiles que diseñan pilas desde cero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

Las soluciones mantuvieron el 66,80% de los ingresos de 2025 gracias a la sólida demanda de motores de enrutamiento omnicanal, bots conversacionales y módulos de análisis de voz que sustentan la estrategia moderna de CX. Sin embargo, el brazo de servicios está creciendo más rápido a una CAGR del 11,62% a medida que las empresas recurren a especialistas externos para la migración, el ajuste de modelos y la gobernanza. Los equipos de asesoría ayudan a eliminar gradualmente los scripts de IVR redundantes, crean flujos de diálogo basados en personas y configuran bucles de aprendizaje continuo para que los agentes de IA mejoren después de cada interacción. Los contratos de servicios gestionados incluyen cada vez más monitoreo proactivo del rendimiento para detectar picos de latencia que afectan la calidad de voz. Los compromisos de servicios profesionales también enfatizan programas de gestión del cambio que capacitan a los supervisores de primera línea en la interpretación de paneles de entrenamiento en tiempo real. Este enfoque consultivo indica que la diferenciación en el mercado de soluciones de participación del cliente ahora se inclina hacia la excelencia en la ejecución en lugar de las listas de características.

Una narrativa de inversión paralela surge en la seguridad gestionada para las pilas de CX, que abarca el fortalecimiento de puntos finales, las pruebas de penetración y las auditorías de cumplimiento mapeadas a los controles ISO 27001. Los proveedores que combinan la propiedad intelectual de la plataforma con mesas de servicio maduras capturan flujos de ingresos recurrentes más largos porque los clientes prefieren un único responsable cuando ocurren interrupciones. A medida que más empresas adoptan la IA agéntica, la demanda de talleres de ingeniería de instrucciones y marcos de mitigación de alucinaciones se intensifica. En conjunto, estas tendencias sitúan a los servicios en el centro de la creación de valor, consolidando su trayectoria de crecimiento de dos dígitos dentro del mercado más amplio de soluciones de participación del cliente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: El Impulso de la Nube Desafía la Hegemonía Local

Aunque las implementaciones locales todavía representan el 69,90% del tamaño del mercado de soluciones de participación del cliente, el motor de crecimiento está claramente en la nube, que se expande a una CAGR del 12,28%. Los servicios de llamadas híbridas facilitan la transición al interconectar los troncales heredados de multiplexación por división de tiempo con los puntos finales WebRTC, lo que permite a los agentes trabajar desde casa sin comprometer la claridad de voz. La economía también favorece los modelos de precios basados en el consumo que permiten a las empresas ajustar la capacidad durante los períodos de mayor actividad comercial. Las objeciones de seguridad están retrocediendo constantemente a medida que los hiperescaladores adoptan esquemas de confianza cero y proporcionan opciones granulares de gestión de claves que se alinean con mandatos de la industria como PCI-DSS.

Las grandes empresas a menudo realizan pilotos en unidades de negocio individuales en la nube antes de ejecutar un programa completo de sustitución. Las pequeñas y medianas empresas, por el contrario, saltan directamente a arquitecturas multiinquilino porque tienen menos cargas heredadas. Los reguladores de la industria ahora certifican a los proveedores de centros de contacto en la nube para casos de uso avanzados como el servicio hipotecario en tiempo real o el triaje de telesalud, lo que acelera aún más la migración. Como resultado, las hojas de ruta de los proveedores priorizan el diseño basado en API, garantizando una integración perfecta entre el centro de contacto como servicio (CCaaS) y las plataformas de flujo de trabajo. El impulso sugiere que la nube tendrá una ventaja decisiva en las reservas incrementales dentro del mercado de soluciones de participación del cliente para finales de la década.

Por Tamaño de Organización: El Crecimiento de las PYMEs Supera la Estabilidad Empresarial

Las grandes empresas captaron el 65,70% de los ingresos de 2025 a través de implementaciones multirregionales que entrelazan colas de voz, redes sociales y mensajería bajo una capa de orquestación unificada. Continúan invirtiendo en análisis del compromiso de la fuerza laboral para optimizar los horarios de miles de agentes. Sin embargo, el foco de crecimiento está en las pequeñas y medianas empresas, que se expanden a una CAGR del 11,88%. Los constructores de IA generativa de bajo código permiten a las PYMEs crear sofisticados chatbots de preguntas frecuentes sin contratar científicos de datos, reduciendo las brechas históricas de capacidad. Los esquemas de facturación en la nube sin compromisos mínimos de puestos democratizan aún más el acceso, permitiendo a un minorista boutique pagar solo por los minutos consumidos durante las promociones estacionales.

El comportamiento de compra de las PYMEs también es distinto: los ciclos de decisión son más cortos, las pruebas de concepto concluyen en semanas y las métricas de éxito giran en torno a la recuperación rápida de la inversión en lugar de la estandarización a nivel empresarial. Los proveedores, por lo tanto, empaquetan conjuntos de SKU que combinan voz, chat y análisis básico de sentimientos a una tarifa única por usuario. Los ecosistemas de socios juegan un papel fundamental porque las PYMEs a menudo dependen de revendedores de valor agregado para orientación en TI. Con el tiempo, las acciones de venta cruzada hacia módulos de automatización de marketing y herramientas de programas de fidelización aumentarán los ingresos promedio por cuenta, subrayando la importancia estratégica del segmento de PYMEs en el mercado de soluciones de participación del cliente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Liderazgo de TI y Telecomunicaciones Enfrenta la Disrupción de los Medios

Los proveedores de TI y telecomunicaciones representaron el 28,10% del gasto en 2025 en virtud de su temprana adopción de la nube y sus complejas necesidades de gestión de suscriptores. Implementan análisis de voz a gran escala para detectar la intención de abandono y enrutar a los llamantes de alto riesgo hacia equipos de retención en tiempo real. Los medios y el entretenimiento, mientras tanto, son los de más rápido crecimiento con una CAGR del 10,49%; las plataformas de transmisión y los estudios de videojuegos adoptan foros comunitarios moderados por IA y funciones interactivas de chat en vivo que elevan el compromiso durante los eventos de lanzamiento. Las instituciones de servicios financieros también asignan presupuestos considerables a herramientas de detección de fraude impulsadas por IA y asesoramiento personalizado, impulsadas por las presiones competitivas de los bancos exclusivamente digitales.

Las organizaciones de salud adoptan bots conversacionales compatibles con HIPAA para la programación de citas y el triaje de reclamaciones, aliviando así la congestión en los centros de llamadas. Los minoristas integran motores de IA generativa con sistemas de recomendación para impulsar promociones hiperpersonalizadas a través de aplicaciones móviles. Cada sector impone regímenes de cumplimiento únicos, desde la retención de grabaciones de voz en finanzas hasta los mandatos de accesibilidad en los servicios públicos. Los proveedores de soluciones, por lo tanto, ofrecen cada vez más configuraciones previas específicas de la industria, completas con modelos de lenguaje específicos del dominio, para acelerar los plazos de implementación. Estas dinámicas diversifican la combinación de ingresos y ayudan a amortiguar el mercado de soluciones de participación del cliente frente a los choques cíclicos en cualquier sector individual.

Análisis Geográfico

América del Norte mantuvo su liderazgo con el 40,90% de los ingresos de 2025 porque las empresas de Estados Unidos y Canadá poseen infraestructuras de nube maduras y presupuestos de IA considerables. La región es una plataforma de lanzamiento para pilotos de IA agéntica que gestionan de forma autónoma restablecimientos de contraseñas y cambios de suscripción sin escalada humana. La migración a la nube también se aceleró después de que múltiples leyes de privacidad estatales introdujeran fuertes sanciones por violaciones de datos, impulsando a las empresas hacia entornos estandarizados y certificados. Las grandes instituciones de servicios financieros en Nueva York implementan asistentes de IA multimodales que interpretan los niveles de estrés de voz para activar alertas de fraude, lo que refleja una madurez avanzada en los casos de uso. Las empresas de telecomunicaciones canadienses son pioneras en el soporte de videochat habilitado por 5G, mientras que los fabricantes mexicanos implementan chatbots multilingües para atender a clientes transfronterizos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,17% hasta 2031. El submercado de IA conversacional por sí solo se expande un 24,1% anualmente a medida que los consumidores con preferencia por el móvil exigen soporte ininterrumpido a través de superaplicaciones de mensajería. Los gigantes del comercio electrónico de China operan programas de compras en vivo enriquecidos con IA que combinan entretenimiento con compras instantáneas, generando volúmenes que reconfiguran las expectativas globales de CX. La Autoridad Monetaria de Singapur ofrece entornos regulatorios de prueba que reducen el riesgo de la experimentación con IA en la banca, mientras que el ecosistema de empresas emergentes de India suministra desarrolladores de alta calidad a tarifas competitivas. En conjunto, estos factores crean un entorno fértil para la rápida adopción del mercado de soluciones de participación del cliente.

Europa sigue una trayectoria mesurada moldeada por el RGPD y la legislación emergente sobre ética de la IA. Las empresas priorizan arquitecturas que preservan la privacidad y mantienen los datos de inferencia dentro de las fronteras regionales, impulsando la demanda de implementaciones locales o en nubes soberanas. Alemania aprovecha las plataformas de participación del cliente para apoyar el servicio posventa de la Industria 4.0, las empresas de tecnología financiera del Reino Unido perfeccionan la verificación KYC en tiempo real en los flujos de chat, y las casas de lujo de Francia ofrecen mensajería de estilo conserjería a clientes de alto gasto. El sur y el este de Europa muestran un apetito creciente a medida que los fondos de recuperación de la UE destinan recursos a la modernización digital. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores; el auge de las empresas de tecnología financiera de Brasil y los proyectos de ciudades inteligentes del CCG posicionan a ambas regiones para superar los modelos heredados centrados en la voz adoptando plataformas nativas en la nube desde el primer día. La amplia cobertura de 4G y el creciente uso de teléfonos inteligentes sustentan la próxima ola de demanda para el mercado de soluciones de participación del cliente.

Panorama Competitivo

El mercado de soluciones de participación del cliente presenta una fragmentación moderada, con especialistas en centros de contacto en la nube de primer nivel, megavendedores de CRM y nuevos participantes basados exclusivamente en IA compitiendo por la participación en el gasto. La consolidación se está acelerando: Salesforce ha añadido procesamiento de datos no estructurados (Zoomin) y módulos de CX específicos para el comercio minorista (PredictSpring) a su pila, mientras que Five9 superó los USD 1.000 millones en ingresos anuales y absorbió Acqueon para la orquestación omnicanal proactiva. Los compradores favorecen cada vez más las plataformas integrales que ofrecen enrutamiento, análisis y gestión de la fuerza laboral a través de un único panel de control porque esto reduce la carga de integración.

Más allá de la amplitud del producto, la capacidad de implementación es ahora un diferenciador clave. Hasta el 75% de las empresas corren el riesgo de fracasar en sus proyectos cuando intentan implementar IA por su cuenta sin socios especializados. Esta deficiencia alimenta una carrera armamentista de servicios: los proveedores de plataformas lanzan programas de consultores certificados e invierten en equipos de optimización posteriores a la puesta en marcha que refinan los modelos de forma continua. La verticalización también gana impulso; los proveedores envían intenciones preentrenadas para salud o servicios públicos para acortar el tiempo hasta la obtención de valor. Los laboratorios de realidad aumentada y metaverso exploran escenarios de CX inmersivos, aunque la tracción comercial sigue siendo embrionaria.

La presión sobre los precios persiste a medida que los LLM de código abierto reducen las barreras de entrada. Los actores establecidos contrarrestan incorporando conjuntos de herramientas de gobernanza que monitorean el sesgo, la deriva y las alucinaciones, apelando así a las industrias reguladas. Las asociaciones también se intensifican: ServiceNow y Genesys integraron sus nubes para proporcionar una visión de 360 grados de cada etapa del recorrido del cliente[3]Michael Pace, "ServiceNow y Genesys se Unen en torno al Servicio Basado en IA," Genesys, genesys.com. De cara al futuro, la IA agéntica lista para usar, la computación que mejora la privacidad y la orquestación entre dominios dictarán el liderazgo dentro del mercado de soluciones de participación del cliente.

Líderes de la Industria de Soluciones de Participación del Cliente

Avaya Inc.

Alvaria, Inc.

Calabrio Inc.

Genesys

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Five9 lanzó CX Agéntica con agentes de IA capaces de razonar y resolver de forma autónoma, añadiendo autoservicio inteligente en canales digitales y de voz.

- Mayo de 2025: Press Ganey Forsta adquirió InMoment para ampliar la analítica de experiencia impulsada por IA para clientes de salud y servicios financieros.

- Mayo de 2025: Capillary Technologies adquirió Kognitiv para escalar soluciones de fidelización omnicanal en América del Norte.

- Mayo de 2025: IgniteTech compró Khoros, ampliando las funciones de gestión de comunidades y participación social con nuevas capacidades de IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de soluciones de participación del cliente como todo el software integrado y los servicios gestionados o profesionales asociados que orquestan la interacción omnicanal en tiempo real, automatizan flujos de trabajo, analizan datos de experiencia y respaldan la productividad de los agentes en puntos de contacto web, móvil, social, voz y en aplicaciones. La evaluación incluye implementaciones en la nube y en las instalaciones con licencia en términos de suscripción o perpetuos para empresas de todos los tamaños.

Exclusión del alcance: los módulos de CRM independientes o las herramientas de marketing digital que carecen de participación multicanal y funciones de asistencia al agente no se contabilizan.

Descripción general de la segmentación

- Por Componente

- Solución

- Plataformas Omnicanal

- Gestión del Compromiso de la Fuerza Laboral

- Automatización Robótica de Procesos

- Autoservicio y Chatbots

- Servicios

- Servicios Gestionados

- Servicios Profesionales

- Solución

- Por Tipo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Bienes de Consumo

- Medios y Entretenimiento

- Salud

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con arquitectos de soluciones, compradores de TI y líderes de servicio al cliente en América del Norte, Europa, Asia-Pacífico y el Golfo aclararon las bandas de tarifas de licencia, las intenciones de expansión de puestos y los plazos de adopción de funciones, lo que nos permitió verificar las estimaciones secundarias y ajustar las curvas de penetración regional.

Investigación de escritorio

Comenzamos mapeando las señales de demanda a través de fuentes públicas como los archivos de usuarios de internet de la Unión Internacional de Telecomunicaciones, los indicadores de comercio minorista electrónico de la Oficina del Censo de los Estados Unidos, las estadísticas de economía digital de Eurostat y los archivos alojados en el sistema U.S. SEC EDGAR. Los equipos de analistas también examinaron asociaciones comerciales, por ejemplo, la Contact Center Association of America, y revistas tecnológicas de reconocida credibilidad en busca de movimientos de precios, tasas de migración a la nube y puntos de referencia de experiencia del cliente.

Para enriquecer esos conocimientos, recurrimos a repositorios de pago a los que Mordor está suscrito, incluidos D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para noticias de adquisiciones y asociaciones que sugieren adiciones de puestos. Esta combinación ancla las líneas de base históricas al tiempo que revela los corredores de precios competitivos. Las fuentes aquí enumeradas son ilustrativas; muchas otras respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo parte de los gastos en software empresarial reportados por las oficinas nacionales de estadística, que luego se filtran por la proporción asignada a las plataformas de centros de contacto y experiencia del cliente. Los resultados se corroboran con acumulaciones selectivas de abajo hacia arriba —precio de venta promedio muestral multiplicado por los volúmenes probables de puestos para los principales proveedores— para conciliar las brechas. Las variables clave que impulsan el modelo incluyen la densidad de puestos en centros de contacto en la nube, el crecimiento de la penetración de internet, los recuentos de empleo de agentes, la erosión del precio promedio de suscripción, los mandatos regulatorios de datos de clientes y la adopción de funciones habilitadas por IA. La regresión multivariante vincula estos indicadores con los valores históricos del mercado, y el análisis de escenarios los extiende hasta 2030 tras la validación por consenso de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares en dos etapas, filtros de varianza e indicadores de anomalías frente a señales independientes antes de su aprobación. Mordor actualiza cada doce meses, con ajustes intermedios cuando ocurren eventos materiales, como fusiones y adquisiciones de envergadura o cambios regulatorios.

Por qué nuestra línea de base de soluciones de participación del cliente es confiable

Las estimaciones publicadas suelen diferir porque cada empresa selecciona combinaciones de productos, corredores de precios y cadencias de actualización únicos.

Los principales impulsores de las brechas incluyen un alcance más reducido que excluye los ingresos por servicios, trayectorias optimistas de precios por puesto o actualizaciones de datos poco frecuentes que no capturan las migraciones a la nube a mitad de ciclo. Al mantener actualizaciones anuales, validar supuestos con compradores y combinar grupos de gasto de arriba hacia abajo con verificaciones de proveedores, Mordor Intelligence proporciona una línea de base equilibrada y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 25,51 B | Mordor Intelligence | - |

| USD 29,39 B | Global Consultancy A | Excluye el descuento de servicios, asume una expansión uniforme de 6 puestos por licencia |

| USD 24,36 B | Industry Association B | Utiliza el ASP promedio histórico de cinco años, pasa por alto la erosión regional de precios en la nube |

| USD 23,52 B | Trade Journal C | Previsión actualizada bienalmente; omite la adopción de pymes en Asia-Pacífico |

En resumen, las opciones de alcance disciplinadas, el ciclo de actualización frecuente y la validación de doble capa significan que los tomadores de decisiones pueden confiar en las cifras de Mordor como el punto de partida más transparente y accionable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de participación del cliente en 2026?

Se sitúa en USD 28,13 mil millones y se proyecta que alcance USD 45,9 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios se expanden a una CAGR del 11,62% porque las empresas necesitan apoyo especializado para la migración a la nube, el ajuste de IA y la gobernanza.

¿Por qué las PYMEs están adoptando plataformas de participación del cliente rápidamente?

Las herramientas de IA generativa de bajo código y los precios en la nube basados en el consumo eliminan las barreras tradicionales de costo y habilidades, impulsando una CAGR del 11,88% entre las PYMEs.

¿Qué región es el principal motor de crecimiento?

Asia-Pacífico lidera con una CAGR del 11,17% gracias al comportamiento del consumidor con preferencia por el móvil y las iniciativas gubernamentales de apoyo a la IA.

¿Cómo están influyendo las regulaciones de privacidad en el diseño de las soluciones?

Los proveedores integran cifrado, tokenización y paneles de IA explicable para cumplir con el RGPD y leyes similares, mitigando un impacto negativo del −1,8% en la CAGR prevista.

¿Qué movimientos competitivos están reconfigurando el mercado?

Las grandes adquisiciones, como la compra de Acqueon por parte de Five9 y el acuerdo de Braze con OfferFit, señalan una carrera por ofrecer plataformas de participación integrales y enriquecidas con IA.

Última actualización de la página el: