Tamaño y Participación del Mercado de Diagnóstico y Terapéutica del Síndrome de Cushing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

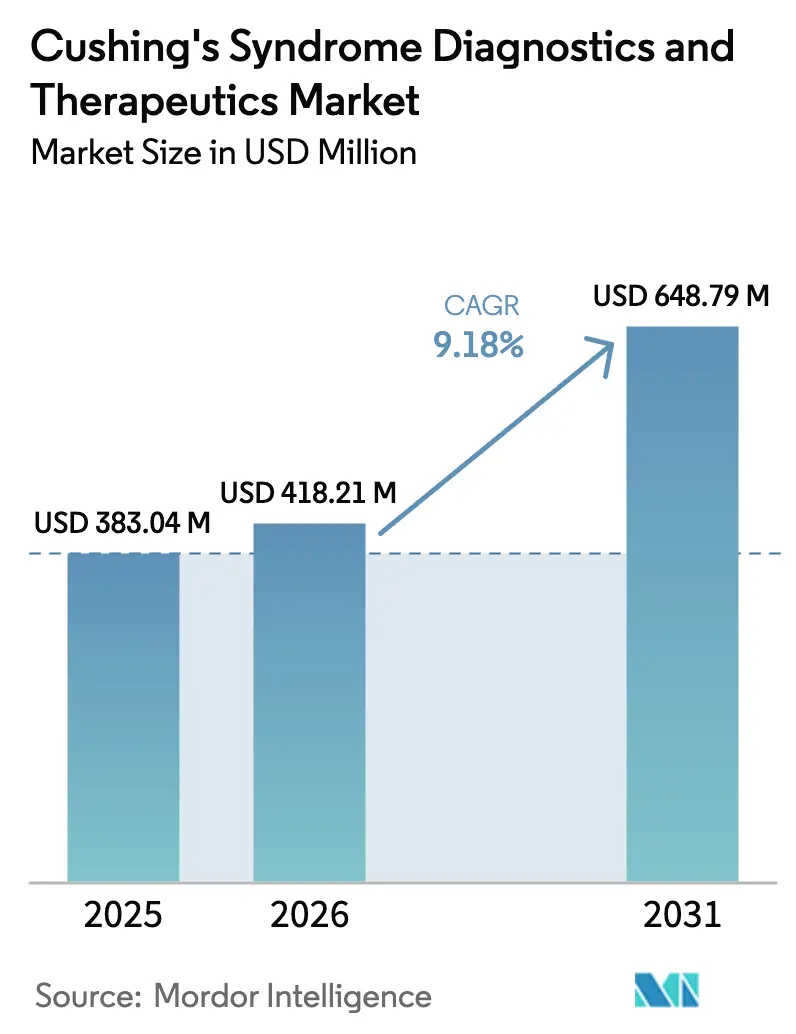

| Tamaño del Mercado (2026) | 418.21 Millones de dólares |

| Tamaño del Mercado (2031) | 648.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico y Terapéutica del Síndrome de Cushing por Mordor Intelligence

El tamaño del mercado de diagnóstico y terapéutica del síndrome de Cushing fue valorado en USD 383,04 millones en 2025 y se estima que crecerá desde USD 418,21 millones en 2026 hasta alcanzar USD 648,79 millones en 2031, a una CAGR del 9,18% durante el período de pronóstico (2026-2031). La ampliación del cribado en clínicas de diabetología, múltiples activos en fase avanzada de desarrollo y los canales de distribución digital se combinan para ampliar el acceso, mientras que las favorables regulaciones de medicamentos huérfanos y los paneles de biomarcadores de precisión continúan acortando los ciclos de desarrollo. Se espera que la creciente competencia entre los moduladores selectivos del cortisol, en particular relacorilant y osilodrostat, mantenga la innovación en niveles elevados y los precios bajo vigilancia. El impulso adicional proviene de los avances en radiocirugía estereotáctica que están incrementando la adopción de la radioterapia, y de las farmacias en línea que facilitan la renovación de recetas para el cuidado crónico de pacientes distribuidos en amplias geografías. Sin embargo, el mercado aún enfrenta altos costos de tratamiento, complejidad diagnóstica y obstáculos de autorización previa por parte de los pagadores que retrasan el inicio de las terapias.

Conclusiones Clave del Informe

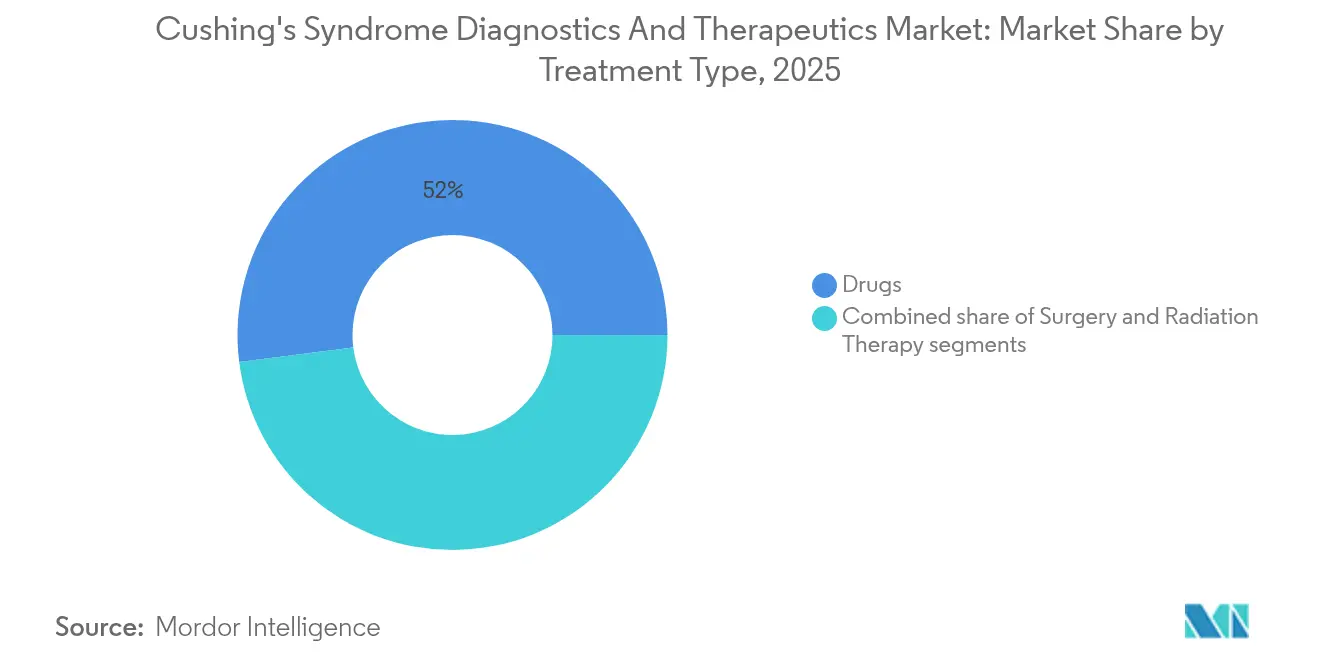

- Por tipo de tratamiento, los fármacos representaron el 52,01% de la participación del mercado de diagnóstico y terapéutica del síndrome de Cushing en 2025, mientras que se proyecta que la radioterapia avance a una CAGR del 11,12% entre 2026 y 2031.

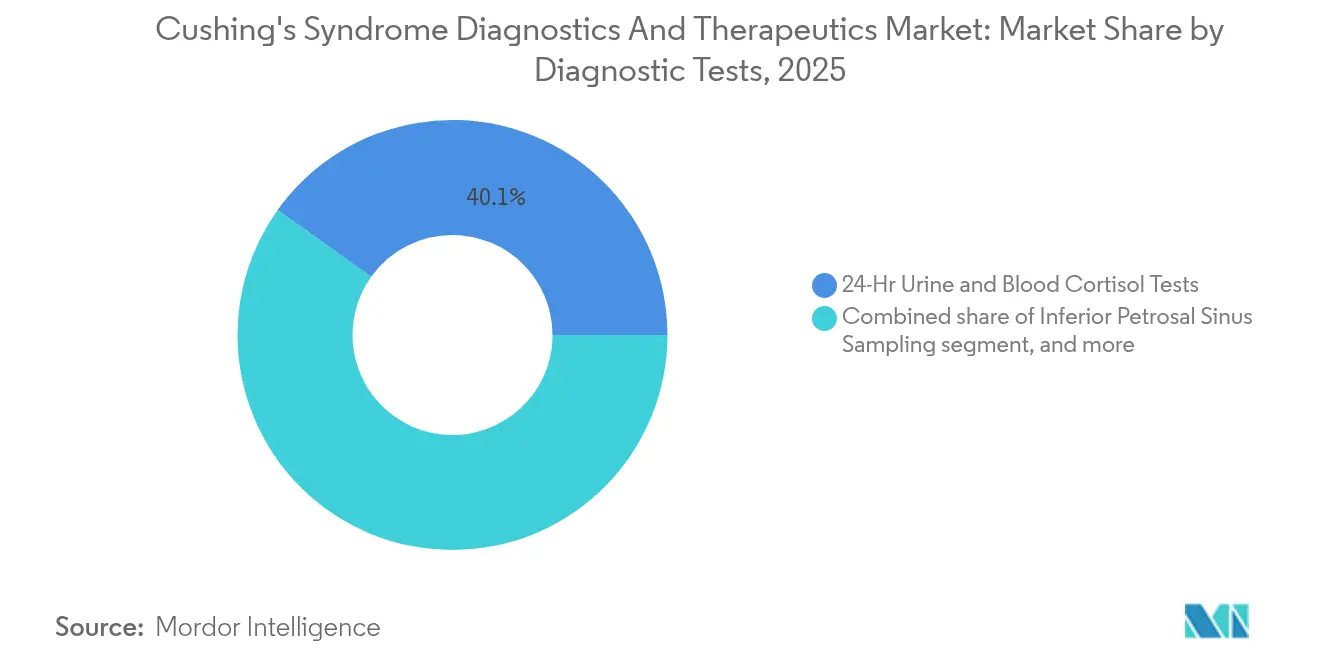

- Por prueba diagnóstica, los paneles de cortisol en orina de 24 horas y en sangre representaron el 40,12% del tamaño del mercado de diagnóstico y terapéutica del síndrome de Cushing en 2025; los ensayos basados en cabello y los paneles LC-MS/MS se están expandiendo a una CAGR del 11,35% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 53,88% del tamaño del mercado de diagnóstico y terapéutica del síndrome de Cushing en 2025, mientras que se prevé que las farmacias en línea registren una CAGR del 12,08% hasta 2031.

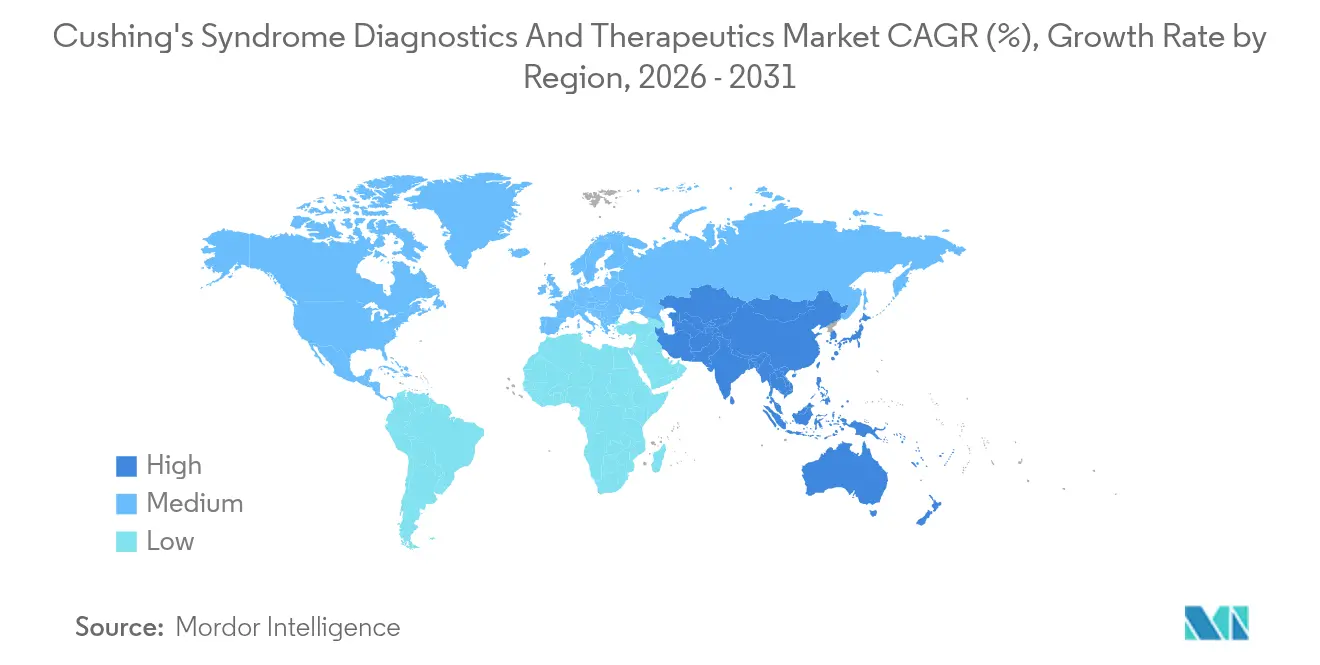

- Por geografía, América del Norte lideró con una participación de ingresos del 41,02% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 10,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico y Terapéutica del Síndrome de Cushing

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente del síndrome de Cushing | +2.1% | Global, efecto más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de las inversiones en I+D | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en tecnologías de diagnóstico | +1.5% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de las designaciones de medicamentos huérfanos | +1.3% | Entornos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de plataformas de tele-endocrinología | +0.9% | Global, acelerada tras la pandemia | Corto plazo (≤ 2 años) |

| Creciente disponibilidad de programas de uso compasivo | +0.7% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del Síndrome de Cushing

El cribado rutinario de la diabetes tipo 2 de difícil control ha revelado una prevalencia del 24% de hipercortisolismo, ampliando de inmediato el mercado de diagnóstico y terapéutica del síndrome de Cushing. A medida que los médicos de atención primaria incorporan controles de cortisol salival y urinario de bajo costo en los chequeos anuales, miles de pacientes previamente no diagnosticados están siendo derivados hacia pruebas confirmatorias y terapia a largo plazo. Los clasificadores de aprendizaje automático entrenados en paneles de laboratorio de rutina ofrecen ahora herramientas de detección de casos no invasivas que evitan el muestreo del seno petroso inferior, reduciendo así tanto el costo como el riesgo para el paciente. En conjunto, estas medidas incrementan los volúmenes de pacientes, prolongan la duración del tratamiento y refuerzan el argumento comercial para nuevos desechables diagnósticos y plataformas de sensores modulares.

Aumento de las Inversiones en Investigación y Desarrollo

Los moduladores selectivos del cortisol sin unión al receptor de progesterona, como relacorilant, han surgido de más de 1.000 análogos propietarios, creando una sólida barrera de propiedad intelectual para Corcept Therapeutics. El efecto de desbordamiento de los trastornos adrenales adyacentes, destacado por el éxito de atumelnant en la Fase 2 para la hiperplasia suprarrenal congénita, está ampliando los pipelines terapéuticos y añadiendo nuevos objetivos de extensión de indicaciones. En paralelo, los centros académicos están secuenciando adenomas corticótrofos para descubrir mutaciones en USP8 y USP48 que se correlacionan con los resultados quirúrgicos, abriendo oportunidades de medicina de precisión para adyuvantes específicos de diana. El capital continúa fluyendo hacia regímenes de combinación que combinan inhibidores de la esteroidogénesis con antagonistas de ACTH, apoyados por subvenciones para enfermedades raras y créditos fiscales.

Avances en Tecnologías de Diagnóstico

Los cartuchos de LC-MS/MS para el punto de atención cuantifican ahora el cortisol, la cortisona y la dexametasona en una sola muestra de 20 µL obtenida mediante punción digital, reduciendo el tiempo de respuesta a 15 minutos y aumentando la confianza en las pruebas de supresión nocturna. Los ensayos en mechones de cabello, validados con una precisión diagnóstica del 90%, proporcionan un historial de exposición al cortisol de tres meses, ayudando así a los clínicos a diferenciar el hipercortisolismo endógeno crónico de las respuestas de estrés transitorias. Los biosensores electroquímicos en tiempo real integrados en bandas de relojes inteligentes proporcionan lecturas continuas de cortisol que alertan tanto a los pacientes como a los médicos sobre recurrencias posquirúrgicas. La integración de la inteligencia artificial en el análisis del hemograma completo permite además la detección temprana de casos leves, mejorando las posibilidades de intervenciones que preservan los órganos.

Expansión de las Designaciones de Medicamentos Huérfanos

Las recientes designaciones de medicamentos huérfanos de la FDA para clofutriben y crinecerfont garantizan siete años de exclusividad en Estados Unidos, creando horizontes de flujo de caja predecibles que atraen el interés de biotecnológicas de mediana capitalización. Los procedimientos armonizados de la Agencia Europea de Medicamentos ofrecen ahora una ventana similar de 10 años en Europa, mientras que los tratados de reconocimiento mutuo reducen los estudios duplicados y la fricción regulatoria[1]Agencia Europea de Medicamentos, "Procedimientos de Designación de Medicamentos Huérfanos," ema.europa.eu. A medida que más activos en desarrollo se benefician de los vales de revisión prioritaria, el riesgo general de desgaste en la Fase III disminuye, acortando el tiempo promedio de comercialización en casi 18 meses. El resultado es una implementación más rápida de las terapias, valoraciones empresariales más sólidas y un panorama del mercado de diagnóstico y terapéutica del síndrome de Cushing más competitivo.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento | -1.9% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Complejidad diagnóstica y detección tardía | -1.4% | Global, pronunciado en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Escasez de endocrinólogos | -0.8% | Mercados emergentes y regiones rurales | Mediano plazo (2-4 años) |

| Requisitos estrictos de monitoreo de seguridad poscomercialización | -0.6% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento

Un tratamiento completo de un año con Korlym cuesta a las aseguradoras más de USD 150.000 y ha impulsado estrictos protocolos de autorización previa que retrasan el tiempo hasta el inicio de la terapia hasta 11 semanas en los entornos de atención gestionada en Estados Unidos. Incluso cuando se otorga la cobertura, los límites de titulación de dosis y las reautorizaciones semestrales generan una carga administrativa y provocan ocasionales interrupciones del tratamiento. En los países de ingresos medios-bajos, donde el gasto de bolsillo es determinante, muchos pacientes posponen la atención hasta que la cirugía invasiva se vuelve inevitable, lo que limita la demanda potencial a pesar de la creciente prevalencia.

Complejidad Diagnóstica y Detección Tardía

Los algoritmos actuales requieren al menos dos pruebas de primera línea positivas seguidas de imágenes y, con frecuencia, muestreo del sitio de origen, lo que alarga las vías diagnósticas más allá de 18 meses en muchos sistemas de salud. La sintomatología inespecífica —obesidad, hipertensión, intolerancia a la glucosa— hace que los médicos de atención primaria frecuentemente investiguen primero las causas metabólicas comunes, perdiendo ventanas críticas para intervenciones tempranas que preservan los órganos. Persisten las disparidades: los pacientes de raza negra presentan macroadenomas más grandes y mayor hipopituitarismo, lo que apunta a un sesgo en las vías diagnósticas que aún está pendiente de corrección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Fármacos Mantienen el Dominio a Pesar de la Innovación Quirúrgica

Los regímenes basados en fármacos capturaron el 52,01% de la participación del mercado de diagnóstico y terapéutica del síndrome de Cushing en 2025, ya que las necesidades de manejo de por vida favorecieron las terapias orales e intravenosas, mientras que se proyecta que la radioterapia registre una CAGR del 11,12% hasta 2031 impulsada por la implementación de la radiocirugía de precisión. La cirugía transesfenoidal inicial tiene éxito en el 90% de los adenomas pequeños, pero hasta el 30% de los casos recaen, lo que lleva a los clínicos hacia cursos adyuvantes de relacorilant u osilodrostat. Los avances en los protocolos de bisturí de rayos gamma, que ofrecen una precisión submilimétrica, están manteniendo bajo el daño al tejido peripituitario y ampliando la elegibilidad para pacientes ancianos frágiles. La selección guiada por biomarcadores —en particular el estado de la mutación USP8— está refinando aún más los regímenes posoperatorios y prolongando la duración de la terapia farmacológica, fortaleciendo el dominio a largo plazo de los productos farmacéuticos dentro del mercado más amplio de diagnóstico y terapéutica del síndrome de Cushing.

Los pipelines de medicina de precisión enfatizan la especificidad: relacorilant evita la reactividad cruzada con el receptor de progesterona, lo que podría reducir los eventos adversos ginecológicos en un 70% en comparación con mifepristona. Los antagonistas de ACTH como atumelnant añaden variedad mecanística, prometiendo una lógica combinacional que podría contrarrestar la resistencia observada en la monoterapia a largo plazo. Con varios candidatos que apuntan a lanzamientos entre 2026 y 2028, los portafolios de fármacos parecen preparados para un crecimiento sostenido, amortiguando los ingresos incluso cuando la cirugía y la radioterapia mantienen su estatus de primera línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Pruebas Diagnósticas: Los Métodos Tradicionales Enfrentan Presión por la Innovación

La batería de orina de 24 horas y suero sigue representando el 40,12% del tamaño del mercado de diagnóstico y terapéutica del síndrome de Cushing, pero los paneles basados en cabello y LC-MS/MS exhiben ahora la adopción más rápida con una CAGR del 11,35% hasta 2031. Los cartuchos para el punto de atención reducen los tiempos de espera en el laboratorio de días a minutos, permitiendo la toma de decisiones quirúrgicas en tiempo real y el inicio más temprano de la terapia. El cortisol salival nocturno tardío, aunque conveniente, presenta variabilidad entre ensayos, lo que impulsa a los laboratorios hacia flujos de trabajo de confirmación por espectrometría de masas, menos propensos a falsos positivos.

El reconocimiento de patrones guiado por inteligencia artificial en análisis de sangre de rutina ha entrado en los conjuntos de herramientas de atención primaria, identificando pacientes cuyos perfiles de cortisol se sitúan fuera de los patrones diurnos normativos. En regiones con recursos limitados, las relaciones cortisol/creatinina en orina —con una sensibilidad del 88,3% y una especificidad del 91,7%— ofrecen una alternativa económica, amplificando la identificación de casos y derivando a más pacientes hacia el embudo del mercado de diagnóstico y terapéutica del síndrome de Cushing.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Acceso

Las farmacias hospitalarias controlaron el 53,88% del tamaño del mercado de diagnóstico y terapéutica del síndrome de Cushing en 2025 debido a los requisitos de supervisión de la dosificación inicial, aunque las farmacias en línea avanzan rápidamente con una CAGR del 12,08% hasta 2031 a medida que las renovaciones de recetas para el cuidado crónico migran a modelos de pedido por correo. Los portales especializados integran bots de asistencia financiera, reserva de citas y enfermería remota, simplificando la adherencia para pacientes geográficamente dispersos. La telemedicina de la era COVID normalizó las consultas endocrinas virtuales, y las plataformas integradas de prescripción electrónica ahora envían los pedidos de medicamentos directamente a dispensarios en línea acreditados, reduciendo el tiempo promedio de renovación en un 37%.

Las farmacias minoristas ocupan un término medio, convenientes para el mantenimiento estable pero limitadas por el stock reducido de medicamentos huérfanos de nicho. A medida que los sensores de cortisol portátiles alimentan algoritmos de dosificación a los médicos en tiempo real, las redes de prestación integrada hospitalarias están estableciendo centros de farmacia especializada centralizados, preservando su participación frente a los competidores de comercio electrónico puro.

Análisis Geográfico

América del Norte retuvo el 41,02% de los ingresos de 2025 gracias a la fortaleza de los centros médicos académicos, un sistema de pagadores maduro que reembolsa los medicamentos huérfanos y múltiples ensayos activos en fase avanzada que canalizan a los pacientes directamente hacia la terapia comercial una vez obtenidas las aprobaciones. La FDA continúa liderando las vías de aprobación acelerada, convirtiendo a la región en la plataforma de lanzamiento preferida para los moduladores selectivos del cortisol de precio premium. Las grandes organizaciones de atención gestionada, a pesar de las rígidas plantillas de autorización previa, proporcionan un reembolso estructurado una vez cumplidos los criterios, sustentando la adopción general.

Asia-Pacífico, con una CAGR proyectada del 10,11%, está experimentando una rápida adopción diagnóstica a medida que los gobiernos amplían las listas de enfermedades raras e introducen reembolsos parciales para las importaciones. El registro de 15 años de Tailandia apunta a una mayor prevalencia de la enfermedad independiente de ACTH, orientando los protocolos quirúrgicos hacia la adrenalectomía y reforzando la demanda de bloqueadores de cortisol posoperatorios. La adquisición centralizada de analizadores LC-MS/MS en China y la adopción temprana de ensayos de cortisol en cabello en Japón están reduciendo los tiempos de retraso diagnóstico y ampliando la base terapéutica.

Europa mantiene una expansión estable de un solo dígito medio, gracias a un marco armonizado de medicamentos huérfanos que recompensa los lanzamientos simétricos en todo el bloque. El registro pancontinental de ERCUSYN impulsa las actualizaciones de guías basadas en evidencia, mientras que los programas de tratamiento transfronterizos ayudan a los estados más pequeños a acceder a medicamentos de alto costo. América del Sur y partes de Oriente Medio aún se quedan rezagadas, obstaculizadas por los aranceles de importación y la volatilidad cambiaria que elevan los precios minoristas más allá del alcance de los pacientes, aunque las agencias de ayuda están pilotando esquemas de reparto de riesgos para reducir la brecha.

Panorama Competitivo

El campo competitivo muestra una concentración moderada, con las cinco principales empresas estimadas en aproximadamente el 55% de los ingresos, dejando un espacio significativo para los competidores con activos en desarrollo. Corcept Therapeutics aprovecha el flujo de caja establecido de Korlym para financiar relacorilant y una cartera más amplia de moduladores selectivos del cortisol. La extensión de ISTURISA de Recordati hacia indicaciones más amplias de hipercortisolemia señala un impulso para asegurar participación antes de que lleguen los moduladores más nuevos.

Novartis, a través de pasireotida, utiliza su franquicia de endocrinología para promover de forma cruzada productos de próxima generación, mientras que biotecnológicas emergentes como Crinetics y Sparrow enfatizan mecanismos novedosos —antagonismo de ACTH e inhibición de HSD-1— que podrían re-segmentar el panorama farmacológico.

Las asociaciones tecnológicas se están multiplicando: el verificador de síntomas de inteligencia artificial de Ubie canaliza a pacientes potenciales hacia redes de clínicos, impulsando el rendimiento diagnóstico e indirectamente las ventas de fármacos[3]Pharmaphorum, "Ubie se asocia con la Fundación Cushing," pharmaphorum.com. Los acuerdos con farmacias especializadas añaden flujos de datos longitudinales que informan las negociaciones de pago por desempeño con los pagadores. Los espacios en blanco en pediatría y terapias combinadas siguen siendo poco explotados, posicionando a las biotecnológicas ágiles para un potencial alcista sustancial si se superan los obstáculos de seguridad.

Líderes de la Industria de Diagnóstico y Terapéutica del Síndrome de Cushing

Corcept Therapeutics Inc.

Perrigo Co. Plc

Recordati S.p.A

Xeris Biopharma Holdings Inc.

Crinetics Pharmaceuticals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Corcept Therapeutics publicó los datos de CATALYST que muestran una reducción del 1,47% en HbA1c con Korlym frente al 0,15% del placebo, y una prevalencia del 24% de hipercortisolismo en cohortes de diabetes refractaria.

- Abril de 2025: La FDA amplió la indicación de ISTURISA a todas las formas de hipercortisolemia endógena, ampliando el grupo objetivo de Recordati.

- Marzo de 2025: La solicitud de nueva aplicación de medicamento de relacorilant fue aceptada con una fecha de acción en diciembre de 2025, tras ensayos que mostraron mejoras en la presión arterial y la homeostasis de la glucosa.

- Marzo de 2025: Ubie y la Fundación de Apoyo e Investigación del Síndrome de Cushing lanzaron un verificador de síntomas basado en inteligencia artificial destinado a reducir los tiempos de retraso diagnóstico.

- Febrero de 2025: Corcept registró ingresos récord de Korlym, incorporando nuevos prescriptores mientras financia ensayos de múltiples indicaciones.

- Enero de 2025: Crinetics reportó resultados positivos de la Fase 2 de atumelnant en hiperplasia suprarrenal congénita, subrayando el potencial de desbordamiento para los trastornos de ACTH relacionados con el síndrome de Cushing.

Alcance del Informe Global del Mercado de Diagnóstico y Terapéutica del Síndrome de Cushing

Según el alcance del informe, el síndrome de Cushing ocurre cuando el cuerpo produce una cantidad excesiva de la hormona cortisol durante un período prolongado. Algunos de los síntomas que se presentan en los pacientes con síndrome de Cushing son una joroba de grasa entre los hombros, una cara redondeada y estrías rosadas o moradas en la piel.

El mercado de diagnóstico y terapéutica del síndrome de Cushing está segmentado por tipo de tratamiento, diagnóstico, canal de distribución y geografía. Por tipo de tratamiento, el mercado está segmentado en cirugía, radioterapia y fármacos. Por pruebas diagnósticas, el mercado está segmentado en muestreo del seno petroso, pruebas de saliva, pruebas de orina y sangre, y pruebas de imagen. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD) para los segmentos anteriores.

| Cirugía | Cirugía Transesfenoidal |

| Adrenalectomía | |

| Radioterapia | |

| Fármacos | Fármacos Dirigidos a la Hipófisis |

| Inhibidores de la Esteroidogénesis Adrenal | |

| Antagonistas del Receptor de Glucocorticoides |

| Muestreo del Seno Petroso Inferior | |

| Prueba de Cortisol Salival Nocturno Tardío | |

| Pruebas de Cortisol en Orina de 24 Horas y en Sangre | |

| Pruebas de Imagen | Resonancia Magnética |

| Tomografía Computarizada | |

| Tomografía por Emisión de Positrones/Tomografía Computarizada | |

| Ensayos Emergentes (Cortisol en Cabello, Paneles LC-MS/MS) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Cirugía | Cirugía Transesfenoidal |

| Adrenalectomía | ||

| Radioterapia | ||

| Fármacos | Fármacos Dirigidos a la Hipófisis | |

| Inhibidores de la Esteroidogénesis Adrenal | ||

| Antagonistas del Receptor de Glucocorticoides | ||

| Por Pruebas Diagnósticas | Muestreo del Seno Petroso Inferior | |

| Prueba de Cortisol Salival Nocturno Tardío | ||

| Pruebas de Cortisol en Orina de 24 Horas y en Sangre | ||

| Pruebas de Imagen | Resonancia Magnética | |

| Tomografía Computarizada | ||

| Tomografía por Emisión de Positrones/Tomografía Computarizada | ||

| Ensayos Emergentes (Cortisol en Cabello, Paneles LC-MS/MS) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de diagnóstico y terapéutica del síndrome de Cushing hasta 2031?

Se espera que el valor del mercado aumente de USD 418,21 millones en 2026 a USD 648,79 millones en 2031, lo que representa una CAGR del 9,18%.

¿Qué categoría de tratamiento lidera actualmente en términos de ingresos?

La terapia farmacológica representa el 52,01% de los ingresos de 2025, lo que refleja el manejo de enfermedades crónicas y un portafolio en expansión de moduladores selectivos del cortisol.

¿Qué innovaciones diagnósticas están generando el mayor impacto?

Los ensayos de cortisol en mechones de cabello y los paneles LC-MS/MS para el punto de atención están ganando terreno gracias a tiempos de respuesta más rápidos y niveles de precisión diagnóstica del 90%.

¿Qué región ofrece el mayor potencial de crecimiento de ingresos para los nuevos participantes?

Asia-Pacífico, con una CAGR anticipada del 10,11%, combina una cobertura de seguros en expansión con una creciente capacidad diagnóstica, convirtiéndola en la oportunidad regional más dinámica.

¿Cuál es el principal obstáculo para la adopción de terapias en los mercados emergentes?

Los altos precios de los medicamentos y la infraestructura de reembolso limitada representan las mayores barreras de acceso, frenando la adopción a pesar del mayor reconocimiento de la enfermedad.

Última actualización de la página el: