Tamaño y Participación del Mercado de Cumeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

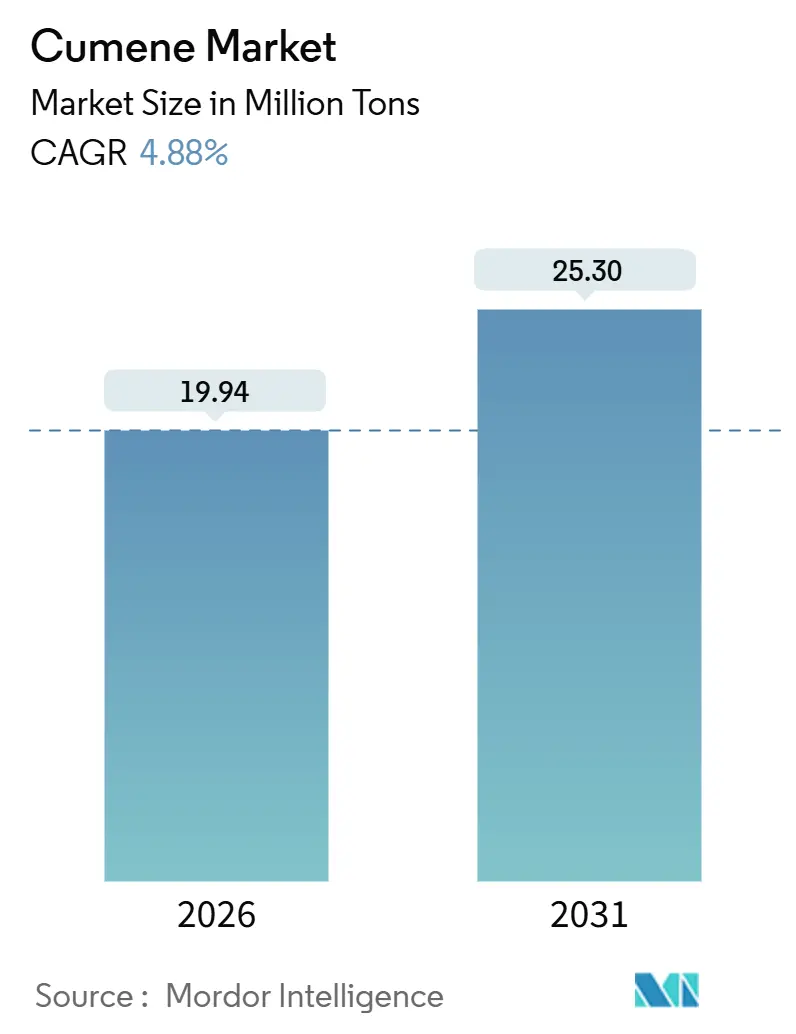

| Volumen del Mercado (2026) | 19.94 Millones de toneladas |

| Volumen del Mercado (2031) | 25.30 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cumeno por Mordor Intelligence

El tamaño del Mercado de Cumeno se estima en 19,94 millones de toneladas en 2026, y se espera que alcance 25,30 millones de toneladas en 2031, a una CAGR del 4,88% durante el período de pronóstico (2026-2031). La dinámica actual refleja cómo los complejos integrados de refinería-petroquímica y los catalizadores de zeolita de alta selectividad están incrementando los rendimientos, reduciendo los costos de subproductos y disminuyendo las emisiones unitarias. Los proveedores con acceso a corrientes internas de benceno y propileno continúan registrando resiliencia en los márgenes incluso cuando los diferenciales de materias primas vinculados al crudo se amplían. El mercado de cumeno también se beneficia de la demanda sostenida de fenol en el acristalamiento de policarbonato para vehículos eléctricos y las resinas epoxi utilizadas en palas de aerogeneradores y compuestos aeroespaciales. Las normas de emisión más estrictas, como el 40 CFR 60.112c de la EPA y el límite de exposición de 50 ppm de la OSHA, están impulsando a las plantas a adoptar sistemas de manejo de circuito cerrado, recuperación de vapores y monitoreo en tiempo real. Estas mejoras están impactando significativamente el presupuesto de las nuevas construcciones.

Conclusiones Clave del Informe

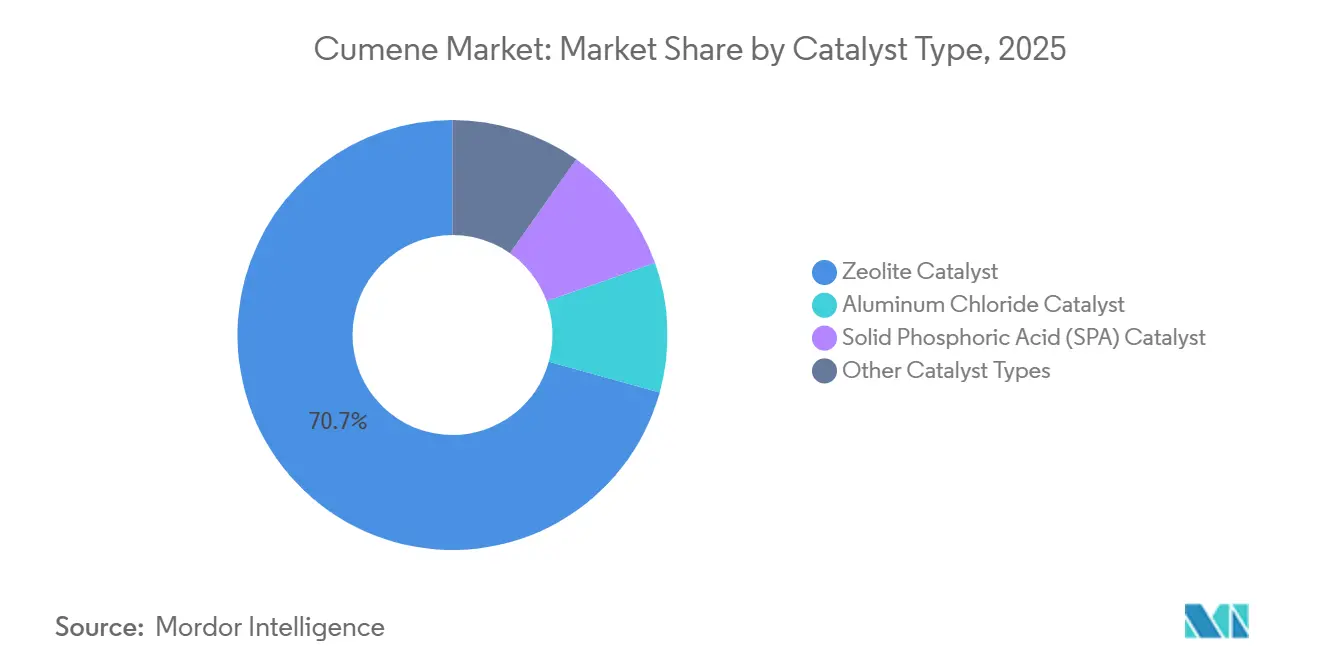

- Por tipo de catalizador, los catalizadores de zeolita lideraron con una participación del 70,68% en el mercado de cumeno en 2025; se pronostica que avanzarán a una CAGR del 6,17% hasta 2031.

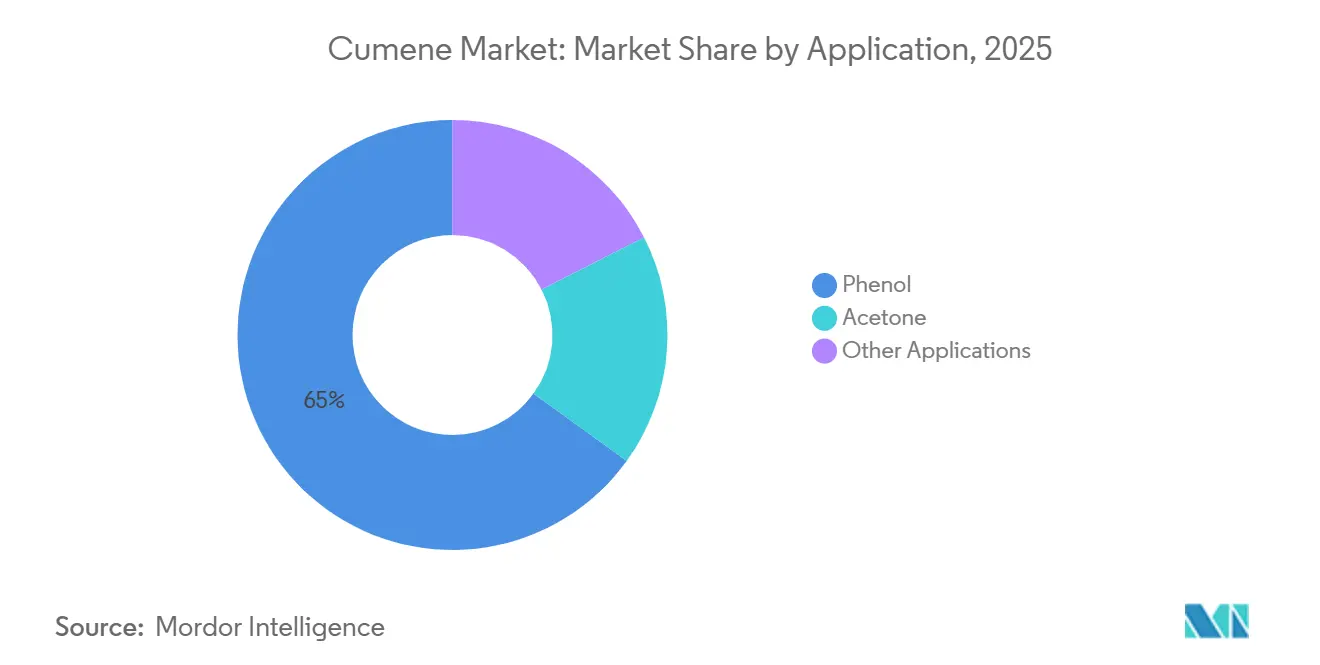

- Por aplicación, el fenol representó el 65,04% del tamaño del mercado de cumeno en 2025 y está preparado para crecer a una CAGR del 5,05% hasta 2031.

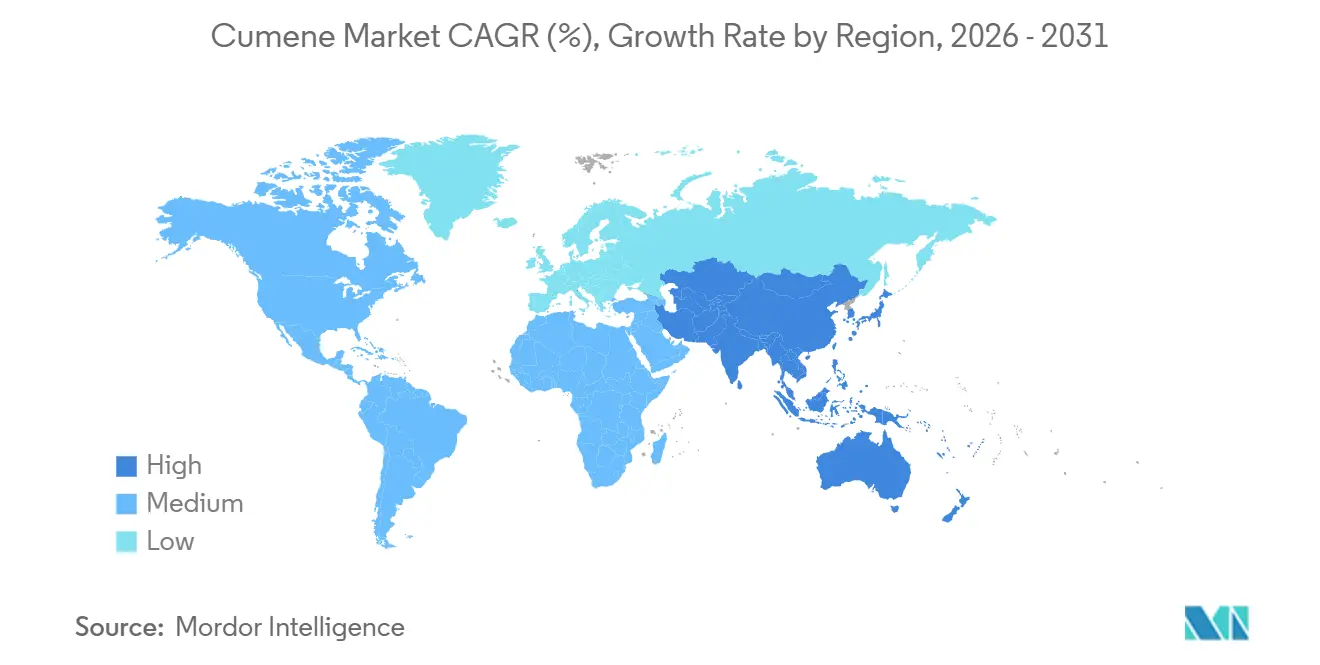

- Por geografía, Asia-Pacífico mantuvo el 61,26% del tamaño del mercado de cumeno en 2025 y se está expandiendo a una CAGR del 5,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cumeno

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de policarbonatos y resinas epoxi a base de fenol | +1.2% | Global, con concentración en los centros automotrices de Asia-Pacífico (China, Japón, Corea del Sur), los clústeres de electrónica de América del Norte y los mercados de energía eólica de Europa | Mediano plazo (2-4 años) |

| Uso creciente de acetona en solventes y MMA | +0.6% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático), sector de recubrimientos industriales de América del Norte, productos químicos especiales de Europa | Mediano plazo (2-4 años) |

| Complejos integrados de refinería-petroquímica que mejoran la economía del cumeno | +0.9% | Oriente Medio (Arabia Saudita, Qatar, Emiratos Árabes Unidos), provincias costeras de China (Zhejiang, Jiangsu, Shandong), Costa del Golfo de EE. UU. | Largo plazo (≥ 4 años) |

| Rápida adopción de catalizadores de zeolita de alta selectividad | +0.7% | Global, con adopción temprana en Europa y América del Norte, implementación acelerada en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente demanda de fenol de la industria plástica | +1.0% | Núcleo de Asia-Pacífico (China, India, Japón, Corea del Sur), expansión hacia la integración aguas abajo en Oriente Medio y el aligeramiento automotriz en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Policarbonatos y Resinas Epoxi a Base de Fenol

Los vehículos eléctricos están reduciendo su masa mediante el uso de acristalamiento de policarbonato, contribuyendo a sus objetivos de extensión de autonomía. A medida que la demanda general de construcción se estabiliza, los fabricantes de electrónica están recurriendo a resinas ópticamente transparentes para pantallas de alta resolución, impulsando la absorción de fenol. Las palas de aerogeneradores marinos y las estructuras primarias en aeroespacial que requieren alta resistencia a la fatiga están impulsando un aumento en el consumo de resinas epoxi. En los sistemas de frenos automotrices, los aglutinantes fenólicos están reemplazando cada vez más a los materiales de fricción metálicos, lo que lleva a reducciones tanto en peso como en ruido. Si bien los actores con integración hacia atrás en China han vinculado unidades de cumeno, fenol y bisfenol A en sitios únicos para mitigar los riesgos de suministro, esta estrategia ha llevado inadvertidamente a una sobrecapacidad regional.

Complejos Integrados de Refinería-Petroquímica que Mejoran la Economía del Cumeno

Los proyectos de crudo a productos químicos combinan crackers de alimentación mixta con unidades de aromáticos, proporcionando a los operadores corrientes internas de benceno y propileno a precios de transferencia no afectados por las fluctuaciones del mercado spot. La expansión de la refinería Yasref en Arabia Saudita añadirá benceno para las cadenas de fenol-acetona aguas abajo para 2029, y el cracker de Ras Laffan en Qatar está programado para iniciar operaciones en 2026 con deshidrogenación de propileno de propósito específico para equilibrar los rendimientos del craqueo de alimentación ligera[1]Saudi Aramco, "Acuerdo Marco de Expansión de Yasref," ARAMCO.COM. Dichos complejos eliminan la logística entre plantas, acortan los ciclos de capital de trabajo y permiten cambios rápidos entre cumeno y otros aromáticos cuando las señales de margen cambian.

Rápida Adopción de Catalizadores de Zeolita de Alta Selectividad

El marco MCM-22 de ExxonMobil impulsa más de la mitad de la capacidad mundial, logrando altas tasas de selectividad y reduciendo significativamente la formación de di-isopropilbenceno. La unidad de Marl de INEOS demuestra una reducción notable en las emisiones de CO₂ en comparación con la tecnología tradicional de ácido fosfórico sólido. El sistema Q-Max de UOP presume de una vida útil extendida del catalizador, lo que lleva a una reducción del tiempo de inactividad y los costos de regeneración. Este cambio en la industria se ve reforzado por las presiones regulatorias, ya que las zeolitas no solo cumplen con los umbrales de captura de COV, sino que lo hacen con equipos de reducción más sencillos, superando a los métodos de ácido fosfórico sólido o cloruro de aluminio.

Creciente Demanda de Fenol en la Cadena de Valor de los Plásticos

El fenol sirve como precursor del policarbonato, las resinas fenólicas y los intermedios de nailon-6, estableciendo un vínculo directo entre el mercado de cumeno y sectores como los vehículos eléctricos, la energía eólica y los textiles técnicos. China depende de las importaciones para satisfacer su demanda de fenol, e India está preparada para abordar esta brecha a través de nuevos proyectos en Haldia y Deepak Chem Tech. Mientras tanto, los productores de caprolactama en el Sudeste Asiático están expandiendo su capacidad de ciclohexanona, impulsando indirectamente la demanda de fenol, incluso cuando el estireno representa casi la mitad del consumo global de benceno.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos para la salud y el medio ambiente por la exposición al cumeno | -0.5% | Global, con presión regulatoria aguda en América del Norte (EPA, OSHA) y Europa (ECHA, REACH), adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del precio del petróleo crudo/benceno-propileno | -0.8% | Global, con impacto agudo en regiones dependientes de importaciones (India, Sudeste Asiático, Europa), impacto moderado en Oriente Medio integrado y América del Norte | Corto plazo (≤ 2 años) |

| Normas de emisión más estrictas que elevan los costos de cumplimiento | -0.6% | América del Norte y la UE (EPA 40 CFR 60.112c, EU ETS, CBAM), con adopción gradual en China y otros mercados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo, Benceno y Propileno

En abril-mayo de 2024, el noreste de Asia experimentó fluctuaciones en los diferenciales benceno-nafta. En contraste, Europa Occidental experimentó una caída significativa durante el mismo período. Esta caída fue impulsada por el craqueo de GLP, que desplazó al benceno derivado del pirógeno. El propileno, estrechamente vinculado al Brent, ve sus márgenes reducirse drásticamente cada vez que los precios del crudo de referencia suben. Los crackers de etano de América del Norte producen propileno mínimo. Como resultado, los productores de cumeno están recurriendo a suministros de deshidrogenación de propano de propósito específico, pero a un precio premium. Las plantas asiáticas que no están integradas están sintiendo el mayor impacto de la presión, ya que su dependencia de las importaciones las hace vulnerables a las fluctuaciones en el flete y la moneda.

Normas de Emisión más Estrictas que Elevan los Costos de Cumplimiento

Tras la clasificación del cumeno por parte del Programa Nacional de Toxicología como razonablemente anticipado como carcinógeno humano

, la EPA ha endurecido los límites sobre las emisiones fugitivas de tanques de almacenamiento y operaciones de carga. Bajo las regulaciones de la OSHA, con un límite de exposición permisible de 50 ppm, los operadores ahora están obligados a implementar sistemas de transferencia de circuito cerrado equipados con bombas sin fugas. Además, el monitoreo de COV en tiempo real y la recuperación de gas de antorcha han aumentado los presupuestos de inversión de capital para proyectos nuevos[2]Administración de Seguridad y Salud Ocupacional, "Datos Químicos del Cumeno," OSHA.GOV. Las plantas europeas también están lidiando con el aumento de los precios del carbono del EU-ETS. Además, el CBAM impondrá estos costos de carbono a las importaciones a partir de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Catalizador: La Zeolita Mantiene un Liderazgo Dominante

Los sistemas de zeolita capturaron el 70,68% de la participación del mercado de cumeno en 2025, y su producción está creciendo un 6,17% anual hasta 2031. La tecnología de zeolita está preparada para aumentar su contribución al mercado de cumeno en los próximos años. En el complejo de Marl de INEOS, la adopción de tecnología de zeolita ha llevado a una reducción notable en las corrientes fuera de especificación y una disminución en las emisiones de CO₂ por tonelada. Mientras tanto, las unidades MCM-22 de ExxonMobil presumen de rendimientos que los sistemas de ácido fosfórico sólido no pueden igualar, especialmente dados sus costos adicionales de neutralización cáustica.

Los métodos de cloruro de aluminio ahora representan una pequeña porción de la capacidad instalada total, predominantemente en instalaciones chinas más antiguas que están programadas para modernización o cierre inminente. En reconocimiento a los objetivos nacionales de bajo carbono presentados antes de la COP28, los proyectos nuevos en Oriente Medio están optando predominantemente por marcos de zeolita. Demostrando un compromiso con la autosuficiencia, Wanhua Chemical de China ha mejorado con éxito su catalizador de zeolita interno, aumentando la capacidad de cumeno. Sin embargo, los operadores que aún utilizan unidades de ácido fosfórico sólido se encuentran en desventaja: el EPA 40 CFR 60.112c exige una eficiencia de control estricta, lo que lleva a inversiones de capital significativas para la recuperación de vapores.

Por Aplicación: El Fenol Extiende su Dominio

El fenol comandó el 65,04% de la participación del mercado de cumeno en 2025 en medio de la creciente demanda de acristalamiento para vehículos eléctricos y compuestos de alto rendimiento. Los ingresos del segmento se están expandiendo a una CAGR del 5,05%. Los proyectos eólicos, que establecen constantemente nuevos récords de longitud, están impulsando la producción de resina epoxi. Cada pala de turbina, al fin y al cabo, demanda varias toneladas de resina a base de bisfenol A.

En China, la acetona, que se co-genera con el fenol, está enfrentando una sobreoferta. Este excedente no solo ha deprimido los márgenes unitarios, sino que también ha llevado a algunas unidades de fenol a reducir sus tasas. Los refinadores integrados, como SABIC, que tienen líneas aguas abajo en MMA o BPA, están en posición de absorber el exceso. En contraste, los vendedores independientes frecuentemente recurren al arbitraje de exportación, apuntando al Sudeste Asiático. Si bien otras salidas más pequeñas, como los aditivos para combustibles de aviación y las tintas, representan una participación menor en la absorción de cumeno, su crecimiento permanece estancado.

Análisis Geográfico

Asia-Pacífico retuvo el 61,26% del mercado de cumeno en 2025, y se espera que registre una CAGR del 5,97% hasta 2031. Entre 2025 y 2027, China introdujo una capacidad significativa de fenol-acetona al mercado, incluidos proyectos como la línea Jintang de Rongsheng. Sin embargo, con el aumento de la sobrecapacidad de benceno, las tasas de operación del bisfenol A se redujeron. Mitsui Chemical anunció el cierre de su planta de fenol de Ichihara para el ejercicio fiscal 2026, atribuyendo la decisión a una sobreoferta estructural. En contraste, India enfrenta un déficit de fenol. Haldia Petrochemicals incrementó su producción de fenol en 2026, y Deepak Chem Tech avanza con nuevos proyectos previstos para debutar en 2027. Mientras tanto, PTTGC, un actor clave en el Sudeste Asiático, opera una instalación de fenol que atiende a los sectores de envases y electrónica de la región.

América del Norte capitaliza su etano de bajo costo, logrando altos rendimientos en la producción de etileno. Sin embargo, este proceso genera corrientes de propileno más débiles. Como resultado, el mercado de cumeno de Estados Unidos depende de materias primas procedentes de unidades FCC de refinerías o unidades PDH, frecuentemente a un precio superior. En 2024, los precios del benceno reflejaron un escenario de oferta ajustada, especialmente con el creciente consumo de estireno. Desde 2021, las expansiones de capacidad en la Costa del Golfo de Estados Unidos, especialmente por parte de Baystar y GCGV, han mejorado la disponibilidad de propileno integrado. Sin embargo, este progreso suele verse eclipsado por la volatilidad, especialmente cuando los huracanes interrumpen las operaciones de las refinerías.

Europa enfrenta el aumento de los costos energéticos y la escalada de las responsabilidades en materia de carbono, particularmente bajo los marcos EU-ETS y CBAM. En un movimiento estratégico para 2024, BASF está racionalizando las operaciones en su planta de Ludwigshafen, reduciendo los intermedios no esenciales para reasignar recursos hacia activos integrados. Este cambio subraya las crecientes presiones sobre sus líneas tradicionales de fenol. En 2024, los diferenciales benceno-nafta en Europa Occidental se estrecharon, lo que impulsó un aumento en las importaciones de cumeno desde Oriente Medio. Si bien muchos en la región enfrentan desafíos, la avanzada planta de Marl de INEOS destaca por su plataforma innovadora de zeolita, combinada con su proximidad a las unidades de fenol de Gladbeck, lo que ayuda a mitigar el impacto de los elevados costos regionales de energía.

Oriente Medio está consolidando su posición como un competitivo centro exportador en la industria del cumeno. Saudi Aramco está realizando una apuesta significativa, invirtiendo fuertemente en una estrategia integral de conversión de líquidos en productos químicos. Su ambicioso plan contempla la integración de crackers, aromáticos y complejos de alquilación, con el objetivo de convertir grandes volúmenes de crudo diariamente para 2030. La iniciativa de Ras Laffan de QatarEnergy está orientada a producir propileno específico para cumeno. Con la finalización mecánica prevista para 2026, el proyecto apunta a exportaciones principalmente hacia Europa y Asia del Sur. En América del Sur, los niveles de producción son modestos. Tanto Brasil como Argentina están canalizando esfuerzos para satisfacer sus necesidades internas de resinas fenólicas. Mientras tanto, el África Subsahariana se encuentra dependiente de las importaciones para casi toda su demanda de fenol.

Panorama Competitivo

El mercado de cumeno está consolidado. ExxonMobil se ha posicionado como licenciante de tecnología; el marco MCM-22 de su unidad Badger se encuentra en más de la mitad de la base instalada mundial, generando regalías sin intensidad de capital. Los exportadores de Oriente Medio están ganando terreno a medida que las bajas huellas de carbono atraen a clientes europeos que buscan cubrir sus pasivos del CBAM. El liderazgo tecnológico es decisivo: los usuarios de zeolita registran menores costos de eliminación y menor CO₂ por tonelada, proporcionando una ventaja de costos defendible que probablemente acelere el retiro de plantas de ácido fosfórico sólido y cloruro de aluminio hasta 2031. Mitsui y Mitsubishi Chemical han lanzado un estudio conjunto para asegurar las cadenas de suministro de fenol tras anunciar el cierre de Ichihara. Entre los innovadores, las empresas emergentes están pilotando benceno de base biológica derivado de biomasa lignocelulósica y rutas catalíticas para recuperar fenol de policarbonato al final de su vida útil, aunque la escala comercial está a varios años de distancia.

Líderes de la Industria del Cumeno

Versalis S.p.A.

Braskem

Cepsa

Chang Chun Group

CITGO Petroleum Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: IndianOil Corp. Ltd. (IOCL) seleccionó la tecnología de cumeno de Lummus/Versalis para una unidad de 440 KTA en Paradip, India. Esta unidad es parte de la expansión petroquímica y de polímeros de IOCL en su complejo de Paradip. Se espera que el movimiento impulse el mercado de cumeno al aumentar la capacidad de producción.

- Enero de 2024: Ineos ha inaugurado la planta de cumeno más grande de Europa en Marl, Alemania, con una capacidad de 750.000 toneladas métricas por año. El cumeno se utiliza para fabricar fenol, que es clave para el bisfenol A y las resinas fenólicas. El nuevo sistema de calefacción de la planta reduce su huella de carbono hasta en un 50%. Se conecta mediante tubería a los sitios de fenol y acetona de Ineos en Gladbeck, el Chempark de Evonik en Marl y la refinería de BP en Gelsenkirchen. Este desarrollo fortalece la posición de Ineos en el mercado de cumeno al mejorar la eficiencia y la sostenibilidad.

Alcance del Informe del Mercado Global de Cumeno

El cumeno (nombre químico: isopropilbenceno) es un hidrocarburo aromático de sustitución alifática presente en todo el petróleo crudo y los combustibles refinados. Es un líquido incoloro e inflamable con un punto de ebullición de 152 °C. El cumeno se produce ya sea por destilación de alquitrán de hulla y fracciones de petróleo, o mediante la reacción de alquilación catalizada por ácido del benceno con propeno.

El mercado de cumeno está segmentado por tipo de catalizador, aplicación y geografía. Por tipo de catalizador, el mercado está segmentado en catalizador de cloruro de aluminio, catalizador de ácido fosfórico sólido (AFS), catalizador de zeolita y otros tipos de catalizadores. Por aplicación, el mercado está segmentado en fenol, acetona y otras aplicaciones. El informe también cubre el tamaño del mercado y el pronóstico para el mercado de cumeno en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del volumen (Toneladas).

| Catalizador de Cloruro de Aluminio |

| Catalizador de Ácido Fosfórico Sólido (AFS) |

| Catalizador de Zeolita |

| Otros Tipos de Catalizadores |

| Fenol |

| Acetona |

| Otras Aplicaciones (Pinturas, Esmaltes, Combustibles de Aviación, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Catalizador | Catalizador de Cloruro de Aluminio | |

| Catalizador de Ácido Fosfórico Sólido (AFS) | ||

| Catalizador de Zeolita | ||

| Otros Tipos de Catalizadores | ||

| Por Aplicación | Fenol | |

| Acetona | ||

| Otras Aplicaciones (Pinturas, Esmaltes, Combustibles de Aviación, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cumeno en 2026?

El tamaño del mercado de cumeno es de 19,94 millones de toneladas en 2026.

¿A qué velocidad se espera que crezca la demanda global de cumeno?

Se pronostica que la demanda en volumen se expandirá a una CAGR del 4,88% entre 2026 y 2031, alcanzando 25,30 millones de toneladas.

¿Qué región domina el consumo de cumeno?

Asia-Pacífico concentra el 61,26% de la demanda global, a pesar de la sobrecapacidad en China que contrasta con la escasez en India y el Sudeste Asiático.

¿Cuáles son los principales riesgos que enfrentan los productores de cumeno?

La volatilidad de los márgenes derivada de los precios del benceno y el propileno vinculados al crudo y el aumento de los costos de cumplimiento bajo normas de emisión más estrictas son los principales desafíos.

Última actualización de la página el: