Tamaño y participación del mercado de carbonato de etileno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

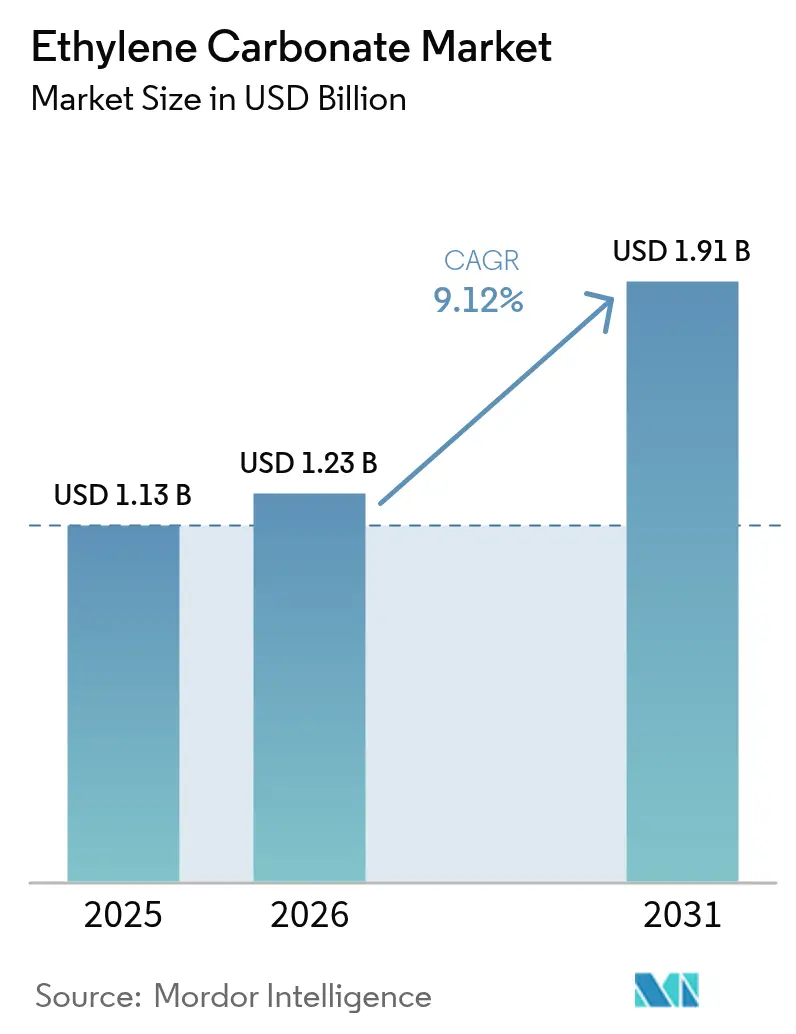

| Tamaño del Mercado (2026) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carbonato de etileno por Mordor Intelligence

Se espera que el tamaño del mercado de carbonato de etileno crezca de 1,13 mil millones de USD en 2025 a 1,23 mil millones de USD en 2026 y se prevé que alcance 1,91 mil millones de USD en 2031 a una CAGR del 9,12% durante 2026-2031. La demanda está impulsada por el papel insustituible del compuesto en los electrolitos de baterías de iones de litio, donde promueve la interfase sólido-electrolito (SEI) que protege los ánodos de grafito y permite mayores densidades de energía. Los ecosistemas integrados de petroquímica y baterías de Asia-Pacífico sustentan tanto el liderazgo en costes como la seguridad del suministro, mientras que los productores de América del Norte y Europa compiten en grados de pureza y ventajas de cumplimiento normativo. Las cadenas de suministro integradas que abarcan desde materias primas de óxido de etileno hasta mezclas de electrolitos listas para usar se están convirtiendo en palancas competitivas decisivas. Al mismo tiempo, la volatilidad de las materias primas y las clasificaciones de toxicidad inyectan riesgos de costes y cumplimiento que favorecen a los grandes proveedores verticalmente integrados capaces de amortizar las inversiones en seguridad y sostenibilidad.

Conclusiones clave del informe

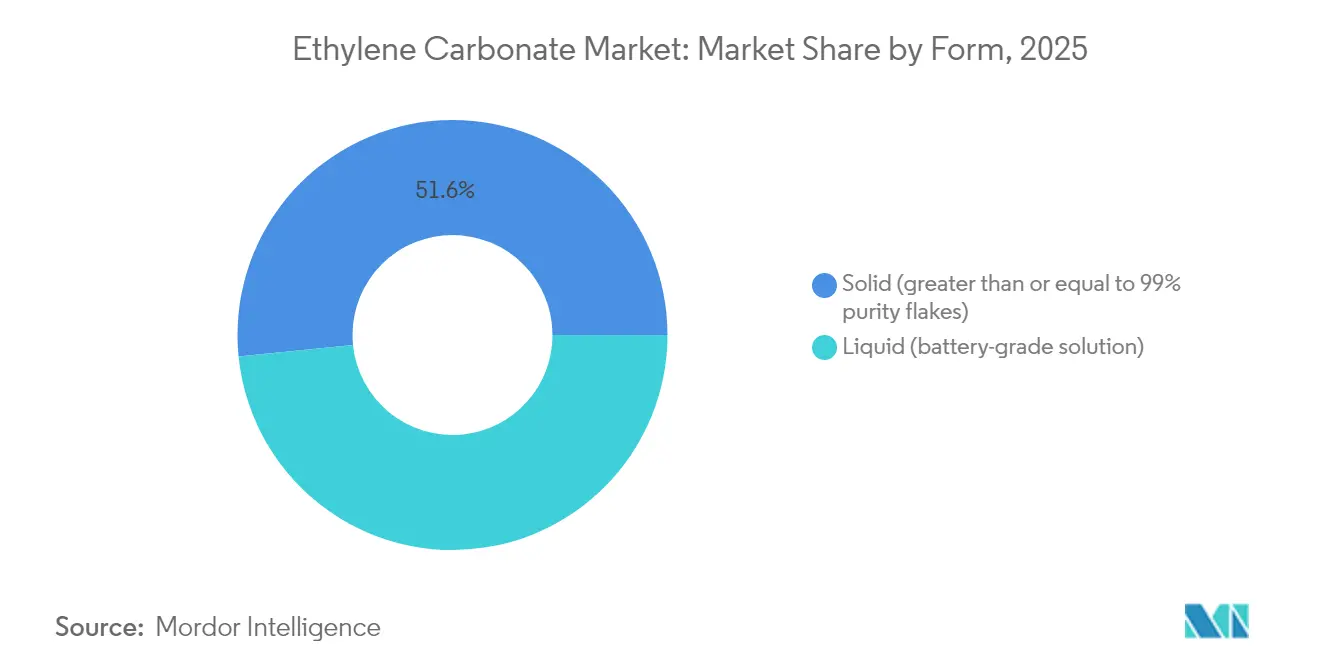

- Por forma, el carbonato de etileno sólido representó el 51,60% de los ingresos en 2025, mientras que las soluciones líquidas de grado para baterías registran una CAGR del 9,55% hasta 2031.

- Por aplicación, las baterías de iones de litio representaron el 46,70% de la cuota del mercado de carbonato de etileno en 2025 y se proyecta que crecerán a una CAGR del 11,22% hasta 2031.

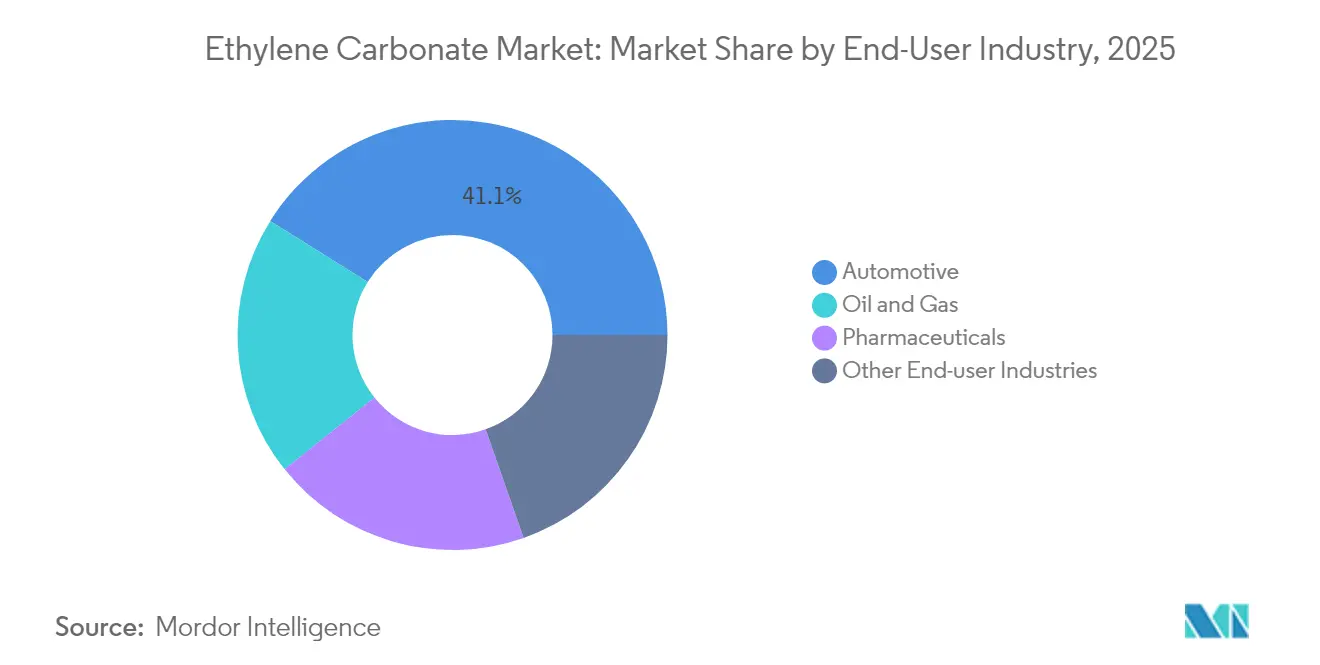

- Por industria de usuario final, el sector automotriz lideró con el 41,10% de la demanda de 2025, mientras que su impulso de electrificación está configurado para expandirse a una CAGR del 10,42% hasta 2031.

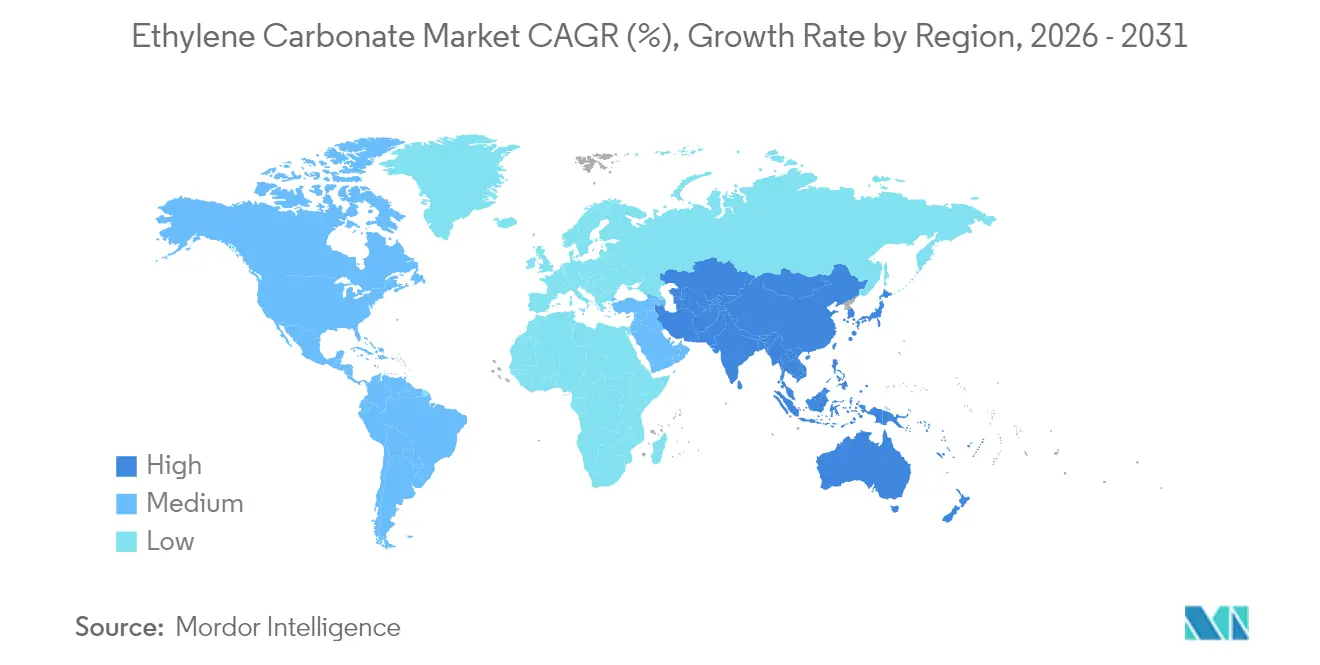

- Por geografía, Asia-Pacífico controló el 54,05% de los ingresos globales en 2025 y está destinada a una CAGR del 9,48% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de carbonato de etileno

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de baterías de iones de litio de alta densidad energética en vehículos eléctricos | +3.20% | Global, con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento en lubricantes industriales y automotrices premium | +1.80% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de fabricación de baterías asiática | +2.70% | Núcleo Asia-Pacífico, con repercusión en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Regulaciones favorables para solventes electrolíticos más seguros | +1.10% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Aparición de requisitos de precursores para baterías de estado sólido | +0.90% | Global, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de baterías de iones de litio de alta densidad energética en vehículos eléctricos

Los despliegues globales de vehículos eléctricos requieren sistemas de electrolitos que sostengan voltajes de celda superiores a 4,4 V mientras permiten un rendimiento de carga rápida. El carbonato de etileno forma una capa SEI estable que protege los ánodos de grafito de la co-intercalación de solventes, una propiedad validada en investigaciones del Instituto de Tecnología Skolkovo que muestran una degradación de capacidad marcadamente menor en comparación con las alternativas de carbonato de propileno. Los fabricantes de automóviles y de celdas incorporan por tanto cláusulas de compra a largo plazo en los contratos de suministro, protegiendo la demanda de las fluctuaciones de precios a corto plazo. El efecto acumulado agrega 3,20 puntos porcentuales a la CAGR prevista a medida que los despliegues de baterías escalan en turismos, flotas comerciales y almacenamiento estacionario.

Crecimiento en lubricantes industriales y automotrices premium

Los lubricantes de alto rendimiento en mecanizado de metales, aceites de motor y cajas de engranajes de aerogeneradores especifican cada vez más aditivos de carbonato polar que mantienen la viscosidad a temperaturas superiores a 200 °C. Los datos de laboratorio sobre carbonatos oleoquímicos confirman que la cadena corta de carbono del carbonato de etileno confiere una solubilidad y propiedades formadoras de película superiores, mejorando la resistencia a la presión extrema[1]Robert O. Dunn et al., "Propiedades físicas de los carbonatos oleoquímicos", Journal of the American Oil Chemists' Society, springer.com. Las extensiones de garantía de los fabricantes de equipos originales a intervalos de cambio de aceite de 20.000 km amplían la carga de aditivos por formulación, traduciéndose en una demanda estable y que mejora los márgenes más allá del sector de baterías.

Expansión de la capacidad de fabricación de baterías asiática

China tiene previsto añadir 26 millones de toneladas de capacidad anual de etileno para 2027, reduciendo los costes de materias primas para los productores de carbonatos aguas abajo. Los fabricantes regionales aprovechan las entregas justo a tiempo a las gigafábricas vecinas, reduciendo los costes logísticos que erosionan la competitividad de los envíos transpacíficos. La ampliación de 2.000 t/año de gamma-butirolactona de Mitsubishi Chemical y el complejo de 10.000 millones de USD de BASF en Zhanjiang ilustran cómo los actores establecidos co-ubican intermediarios aguas arriba con unidades de carbonato de grado para baterías[2]Mitsubishi Chemical Group, "Expansión de la capacidad de producción de gamma-butirolactona", mcgc.com. Las primas de seguridad de suministro resultantes sustentan 2,70 puntos porcentuales de CAGR incremental.

Aparición de requisitos de precursores para baterías de estado sólido

Las celdas de estado sólido de próxima generación utilizan electrolitos poliméricos que incorporan derivados de carbonato de etileno para aumentar la conductividad iónica y la estabilidad interfacial. Las líneas a escala piloto en Japón y Corea del Sur ya estipulan una pureza mayor o igual al 99,9%, favoreciendo a los proveedores con tecnología avanzada de cristalización fraccionada. Aunque los volúmenes siguen siendo pequeños hasta 2027, los ciclos de diseño en electrónica de consumo presagian una mayor adopción en automoción después de 2028, añadiendo 0,90 puntos porcentuales a la curva de crecimiento a largo plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Clasificación de toxicidad sanitaria y ambiental del carbonato de etileno | -1.40% | Global, más estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la materia prima de óxido de etileno | -2.10% | Global, que afecta especialmente a los productores integrados | Corto plazo (≤ 2 años) |

| Sustitución por mezclas de carbonato de dimetilo y carbonato de propileno | -1.80% | Global, liderada por aplicaciones sensibles al coste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de la materia prima de óxido de etileno

Los costes de materias primas constituyen una parte significativa de los costes variables de producción para los fabricantes no integrados. Una parte sustancial de la capacidad global de etileno está en riesgo de cierre durante la actual desaceleración del mercado, intensificando la volatilidad de precios y reduciendo los márgenes de beneficio de los convertidores de carbonato. Los productores con unidades propias de óxido de etileno cubren su exposición, pero los comerciantes que abastecen a los actores aguas abajo más pequeños experimentan vaivenes en los márgenes, arrastrando la CAGR sectorial en 2,10 puntos porcentuales.

Sustitución por mezclas de carbonato de dimetilo y carbonato de propileno

El carbonato de dimetilo ofrece menor viscosidad y un perfil toxicológico más limpio, lo que lleva a los formuladores en adhesivos, recubrimientos y determinados lubricantes a ensayar ratios de sustitución del 20-30%[3]Ayoub O. G. Abdalla y Dong Liu, "El carbonato de dimetilo como combustible oxigenado prometedor", MDPI Energies, mdpi.com. Las mezclas de carbonato de propileno reducen de manera similar los costes generales de solventes en aplicaciones industriales de gran volumen. Aunque las químicas de baterías de alta energía aún requieren carbonato de etileno, la pérdida de demanda incremental en nichos sensibles al coste resta 1,80 puntos porcentuales a la CAGR del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: la conveniencia en la cadena de suministro inclina el crecimiento hacia los líquidos

El segmento sólido mantuvo el liderazgo con el 51,60% de los ingresos en 2025, respaldado por una red logística de décadas que envía escamas con pureza mayor o igual al 99% en todo el mundo para disolución in situ. Las soluciones líquidas de grado para baterías, sin embargo, se están expandiendo a una CAGR del 9,55% hasta 2031 porque llegan con control de humedad y filtradas a menos de 20 ppm de agua, eliminando los pasos de manipulación en planta que presentan riesgo de contaminación. Este giro estructural permite a los proveedores capturar diferenciales de procesamiento al tiempo que posibilita el llenado automatizado en las líneas de electrolitos de gigafábricas. Los productos sólidos seguirán siendo relevantes para usos industriales a granel donde la manipulación en tambores o sacos no es un cuello de botella, preservando una base considerable de crecimiento lento.

La brecha de rendimiento entre los sólidos técnicos al 99,0% y los líquidos de grado para baterías al 99,7% se está reduciendo a medida que la cristalización y el pulido por intercambio iónico se integran aguas arriba, ampliando la cuota direccionable de los líquidos en los segmentos no relacionados con baterías. La reciente inversión de Huntsman, con sede en Estados Unidos, en una línea de purificación E-GRADE en Texas ejemplifica cómo los proveedores occidentales defienden su cuota de mercado con volúmenes de mayor pureza y valor añadido. Los competidores asiáticos contraatacan con envíos a granel en tanques ISO que reducen los costes de flete en un 10-12%, intensificando la competencia entre formatos hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el dominio liderado por baterías ancla los ingresos futuros

Las baterías de iones de litio contribuyeron con el 46,70% del consumo de 2025 y se prevé que se expandan a una CAGR del 11,22%. La dependencia de la química respecto al carbonato de etileno se debe a su capacidad para formar una SEI de alta impedancia en las mesetas de voltaje superiores a 4,4 V, un requisito previo para los cátodos de NCA y NCM ricos en níquel utilizados en baterías de vehículos eléctricos de largo alcance. Los proyectos de almacenamiento de energía a escala de red están comenzando a reflejar esta formulación, extendiendo la demanda más allá de la movilidad hacia el recorte de picos y la integración de energías renovables.

Las formulaciones de lubricantes representan una parte significativa de los volúmenes de carbonato de etileno, debido a su capacidad para disolver aditivos antidesgaste a altas temperaturas. Sin embargo, su crecimiento de un solo dígito medio queda por detrás de la demanda de baterías, lo que limita su influencia en la fijación general de precios. Los usos especiales médicos y farmacéuticos, aunque representan menos del 5% del tonelaje, exigen los márgenes brutos más altos debido a las estrictas especificaciones de endotoxinas y metales pesados. La dispersión de las tasas de crecimiento entre aplicaciones subraya por qué los productores asignan capacidad incremental hacia módulos de purificación de grado para baterías que ofrecen períodos de recuperación de la inversión más rápidos.

Por industria de usuario final: la electrificación automotriz dirige la trayectoria de volumen

Los fabricantes de equipos originales del sector automotriz, que abarcan desde turismos hasta furgonetas de reparto de carga ligera, absorbieron el 41,10% del volumen global en 2025. Su absorción agregada está en camino de alcanzar una CAGR del 10,42%. Los fabricantes de baterías en China, Europa y Estados Unidos sincronizan las solicitudes de carbonato a través de programas de inventario gestionado por el proveedor que penalizan las entregas tardías, impulsando a los proveedores hacia existencias reguladoras regionales y la localización de la filtración final a humedad en ppm.

El equipo industrial y la maquinaria de energías renovables representan un segmento de usuario final significativo, utilizando lubricantes y refrigerantes premium para aumentar la longevidad de los componentes bajo alto estrés mecánico. El carbonato de etileno de grado farmacéutico mantiene su nicho en matrices de liberación controlada de fármacos y estabilizadores de medios de contraste, registrando un crecimiento de un solo dígito bajo a medio. La cartera de mercados finales proporciona diversificación, pero el dominio de la electrificación automotriz significa que cualquier desaceleración en la adopción de vehículos eléctricos repercutiría en los equilibrios de oferta y demanda en uno o dos trimestres.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El corredor integrado de química a baterías de Asia-Pacífico generó el 54,05% de los ingresos globales en 2025 y se espera que registre una CAGR del 9,48% hasta 2031, impulsado por 26 millones de toneladas de capacidad planificada de craqueo de etileno en China continental que sustenta el liderazgo en costes. Los productores locales de carbonato típicamente sitúan sus plantas cerca de las gigafábricas, reduciendo 2-3 días los tiempos de tránsito e incorporando laboratorios de aseguramiento de calidad disponibles a demanda que se alinean con los protocolos de trazabilidad automotriz. La producción de etileno de Japón alcanzó un mínimo de 35 años en 2024, reflejando un desplazamiento hacia productos químicos especiales de alto valor incluso a medida que crecen los proyectos de baterías domésticos, lo que amplía la ventaja de producción regional de China.

América del Norte sigue siendo estructuralmente deficitaria en carbonato de grado para baterías a pesar de la posición de Huntsman como el mayor proveedor doméstico. Los incentivos de la Ley de Reducción de la Inflación para las fábricas de celdas en Estados Unidos han desencadenado acuerdos de compra a varios años que cubren parcialmente los riesgos de suministro transpacífico. Sin embargo, los costes de materias primas son más elevados porque los crackers de etano con ventaja de gas de esquisto priorizan el polietileno, lo que obliga a los fabricantes de carbonato a asegurar el óxido de etileno a primas vinculadas a índices.

El estricto entorno REACH de Europa eleva los costes de cumplimiento pero asegura una prima para los materiales completamente documentados. El compromiso de BASF de abastecer con electricidad renovable seis sitios de productos químicos de cuidado personal en Estados Unidos subraya cómo las credenciales de sostenibilidad se están desplegando globalmente como diferenciadores intangibles en mercados maduros. Mientras tanto, Oriente Medio y África y América del Sur representan conjuntamente una cuota menor del volumen, pero presentan un potencial al alza a través de programas de diversificación petroquímica y la creciente penetración de importaciones de vehículos eléctricos. La flexibilidad logística —mediante el uso de tanques ISO y centros de almacenamiento regionales— sigue siendo la vía para capturar cuota de forma rentable en estos destinos emergentes.

Panorama competitivo

La intensidad competitiva se sitúa en un nivel moderadamente consolidado. Las cinco principales empresas aprovechan la integración vertical desde el óxido de etileno hasta las mezclas de solventes, lo que permite eficiencias de costes y garantías de suministro que los formuladores más pequeños tienen dificultades para igualar. El proyecto de BASF de 10.000 millones de USD en Zhanjiang integra unidades de etileno, óxido de etileno y carbonato dentro de una única zona costera para reducir la logística entre plantas. La línea E-GRADE de Texas recientemente puesta en marcha por Huntsman suministra líquidos con pureza del 99,9% a los programas de vehículos eléctricos de América del Norte, demostrando cómo se están elevando los umbrales de pureza a medida que las químicas de celdas empujan hacia voltajes más altos.

Los especialistas asiáticos como Guangzhou Tinci amplían capacidad a través de asociaciones de maquila que minimizan el desembolso de capital y permiten una respuesta ágil a los picos de demanda spot. Las solicitudes de patentes que cubren mezclas de electrolitos no acuosos y precursores de estado sólido revelan inversiones estratégicas en I+D orientadas a asegurar futuras regalías. Los actores establecidos occidentales contraatacan con iniciativas de sostenibilidad y economía circular, por ejemplo, la cooperación de Clariant con OMV para reducir la huella de carbono de los derivados del etileno. Si bien el coste sigue siendo un factor determinante en los volúmenes de grado básico, los equipos de compras valoran cada vez más las credenciales trazables y de bajo carbono al adjudicar contratos a largo plazo, diluyendo ligeramente la competencia puramente basada en precio.

En los próximos cinco años, la ventaja competitiva derivará de (1) la proximidad a las gigafábricas, (2) la capacidad de alcanzar una pureza mayor o igual al 99,9% a escala, y (3) reducciones demostrables en las emisiones de Alcance 1-3. Los actores que sobresalgan en los tres vectores captarán la mayor parte de la demanda incremental, mientras que los convertidores no integrados enfrentan compresión de márgenes, particularmente cuando reaparezca la volatilidad de las materias primas. La consolidación a través de empresas conjuntas y adquisiciones específicas sigue siendo por tanto un escenario probable, especialmente en Europa donde los costes de cumplimiento de REACH tensionan los balances de los actores más pequeños.

Líderes de la industria del carbonato de etileno

BASF SE

Huntsman International LLC

Mitsubishi Chemical Group Corporation

OUCC

Shida Shenghua New Materials Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: Clariant y OMV han anunciado su colaboración estratégica orientada a reducir la huella de carbono del etileno y sus derivados, incluido el óxido de etileno. Se espera que la iniciativa impulse el crecimiento del mercado de carbonato de etileno, ya que este derivado del óxido de etileno se alinea con los requisitos de sostenibilidad ambiental.

- Mayo de 2024: Asahi Kasei, Mitsui Chemicals y Mitsubishi Chemical han iniciado un estudio conjunto para lograr la neutralidad de carbono en la producción de etileno en el oeste de Japón para 2050, centrándose en la biomasa como materia prima y en combustibles bajos en carbono. Se espera que este esfuerzo mejore la sostenibilidad en el mercado de carbonato de etileno, impulsando innovaciones respetuosas con el medio ambiente y el crecimiento del mercado.

Alcance del informe del mercado global de carbonato de etileno

El carbonato de etileno (C3H6O3) es una sustancia orgánica. Es un solvente incoloro, inodoro y extremadamente polar, así como un productor de productos químicos. Los aditivos de electrolitos como el carbonato de etileno mejoran el rendimiento y la estabilidad de las baterías de iones de litio. También produce plásticos de uretano y derivados de celulosa como intermediario. El mercado de carbonato de etileno está segmentado por aplicación, industria de usuario final y región. Por aplicación, el mercado está segmentado en baterías de litio, lubricantes, productos médicos, intermediarios y agentes, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz, farmacéutica, petróleo y gas, y otras industrias de usuario final. El informe también cubre el tamaño y las previsiones del mercado de carbonato de etileno en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado para cada segmento se basan en el volumen (kilotones) y los ingresos (millones de USD).

| Sólido (escamas con pureza mayor o igual al 99%) |

| Líquido (solución de grado para baterías) |

| Baterías de iones de litio |

| Lubricantes |

| Productos médicos |

| Intermediarios y agentes |

| Otras aplicaciones |

| Automotriz |

| Farmacéutica |

| Petróleo y gas |

| Otras industrias de usuario final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por forma | Sólido (escamas con pureza mayor o igual al 99%) | |

| Líquido (solución de grado para baterías) | ||

| Por aplicación | Baterías de iones de litio | |

| Lubricantes | ||

| Productos médicos | ||

| Intermediarios y agentes | ||

| Otras aplicaciones | ||

| Por industria de usuario final | Automotriz | |

| Farmacéutica | ||

| Petróleo y gas | ||

| Otras industrias de usuario final | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué está impulsando el crecimiento más rápido en el mercado de carbonato de etileno?

La demanda de baterías de iones de litio, especialmente en vehículos eléctricos, se está expandiendo a una CAGR del 11,22% y sigue siendo el mayor motor de crecimiento individual.

¿Qué región domina el consumo global?

Asia-Pacífico representó el 54,05% de los ingresos de 2025, beneficiándose de cadenas de suministro integradas de etileno a baterías y de la nueva capacidad de craqueo que entrará en funcionamiento antes de 2027.

¿Cómo influirán las baterías de estado sólido en la demanda de carbonato de etileno?

Si bien los volúmenes siguen siendo pequeños hasta 2027, ya se están especificando grados de pureza ultra alta como precursores de electrolitos poliméricos, añadiendo demanda incremental a largo plazo.

¿Qué riesgos de suministro afectan a los productores de carbonato de etileno?

La volatilidad de la materia prima de óxido de etileno y la posible sustitución por mezclas de carbonato de dimetilo o carbonato de propileno pueden presionar los márgenes y erosionar la cuota en los segmentos sensibles al coste.

¿Qué tan consolidado está el panorama competitivo?

Los cinco principales proveedores controlan aproximadamente el 51% del volumen global, otorgando al mercado una concentración moderadamente consolidada.

Última actualización de la página el: