Tamaño y Participación del Mercado de Benceno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

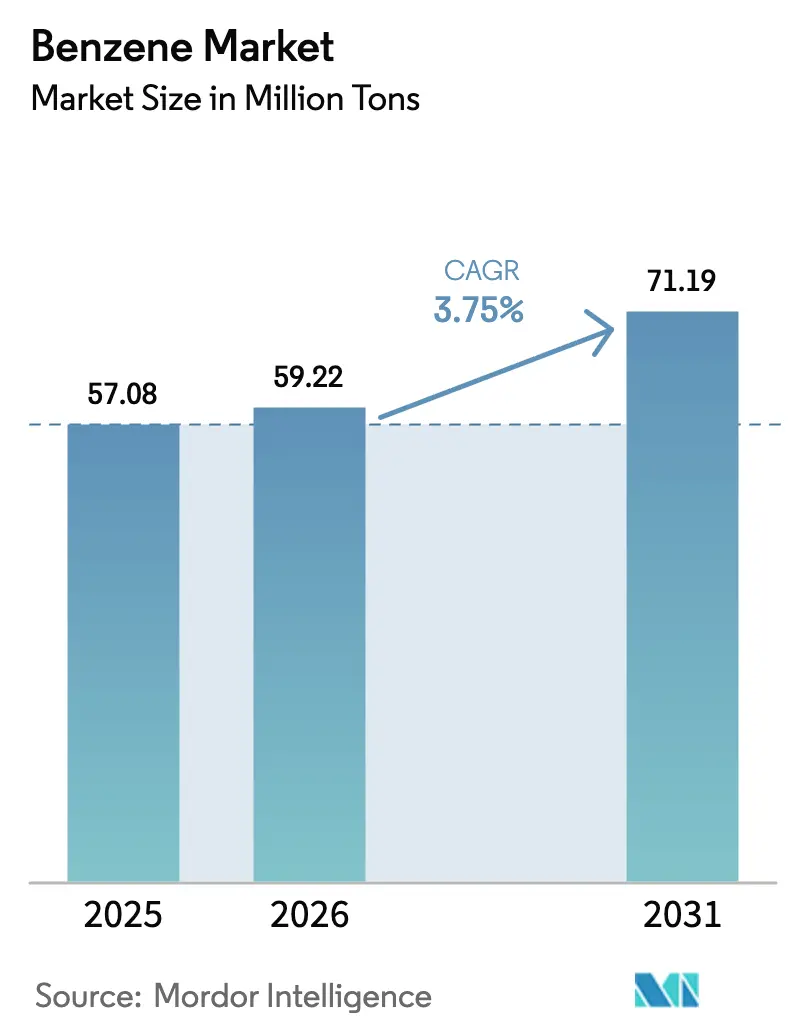

| Volumen del Mercado (2026) | 59.22 Millones de toneladas |

| Volumen del Mercado (2031) | 71.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Benceno por Mordor Intelligence

Se espera que el tamaño del Mercado de Benceno crezca de 57,08 millones de toneladas en 2025 a 59,22 millones de toneladas en 2026, con una previsión de alcanzar 71,19 millones de toneladas en 2031 a una CAGR del 3,75% durante 2026-2031. El impulso actual proviene de los complejos integrados de refinería-petroquímica en Asia que convierten el crudo pesado directamente en aromáticos, del creciente dinamismo de los intermediarios farmacéuticos y de la demanda resiliente de polímeros a base de estireno en aplicaciones de embalaje y automoción. El desempeño de los márgenes en el mercado de benceno está determinado cada vez más por la integración aguas abajo, la eficiencia energética de los procesos y la capacidad de cubrir las oscilaciones de las materias primas vinculadas al crudo. Los productores integrados que distribuyen la asignación de benceno entre etilbenceno, cumeno y nitrobenceno disfrutan de ventajas en costos y opcionalidad, mientras que los productores independientes enfrentan márgenes más ajustados y mayores costos de cumplimiento normativo en América del Norte y Europa. La racionalización de capacidad en regiones de alto costo y los proyectos en terreno virgen simultáneos en China, India y el Golfo refuerzan un reequilibrio que ancla el mercado de benceno en Asia-Pacífico durante los próximos cinco años.

Conclusiones Clave del Informe

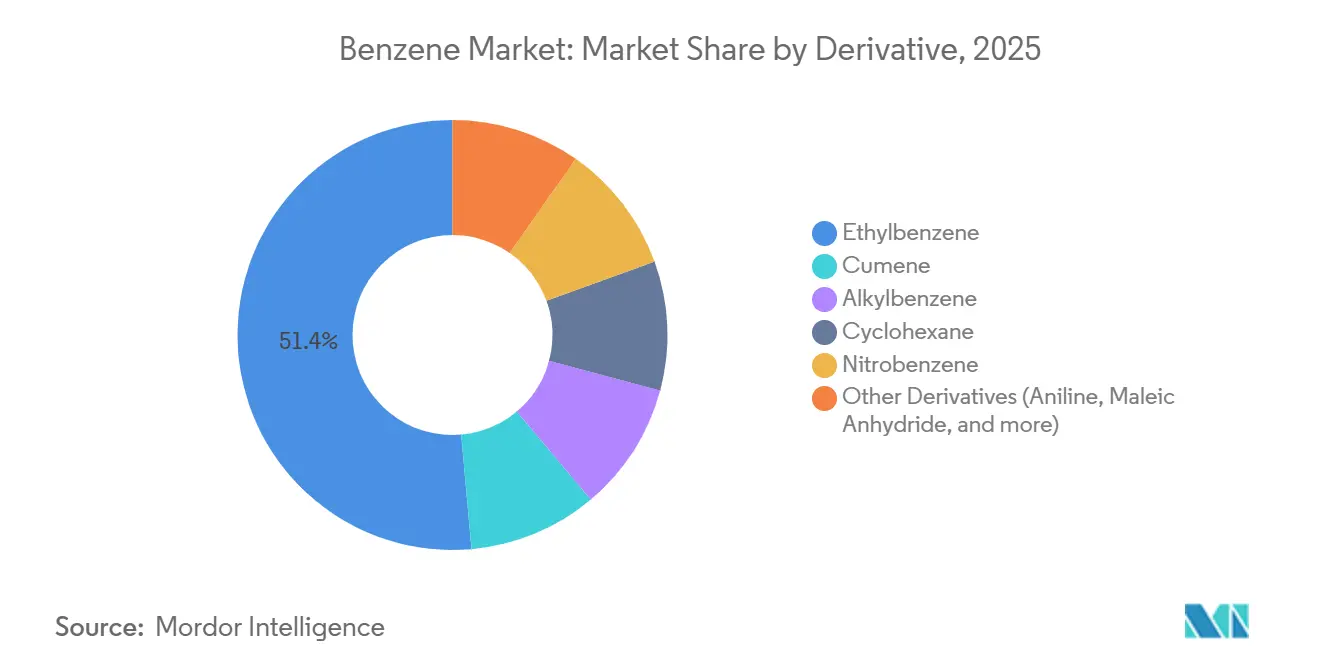

- Por derivado, el etilbenceno representó el 51,40% del volumen de 2025, mientras que se prevé que el nitrobenceno se expanda a una CAGR del 4,48% hasta 2031.

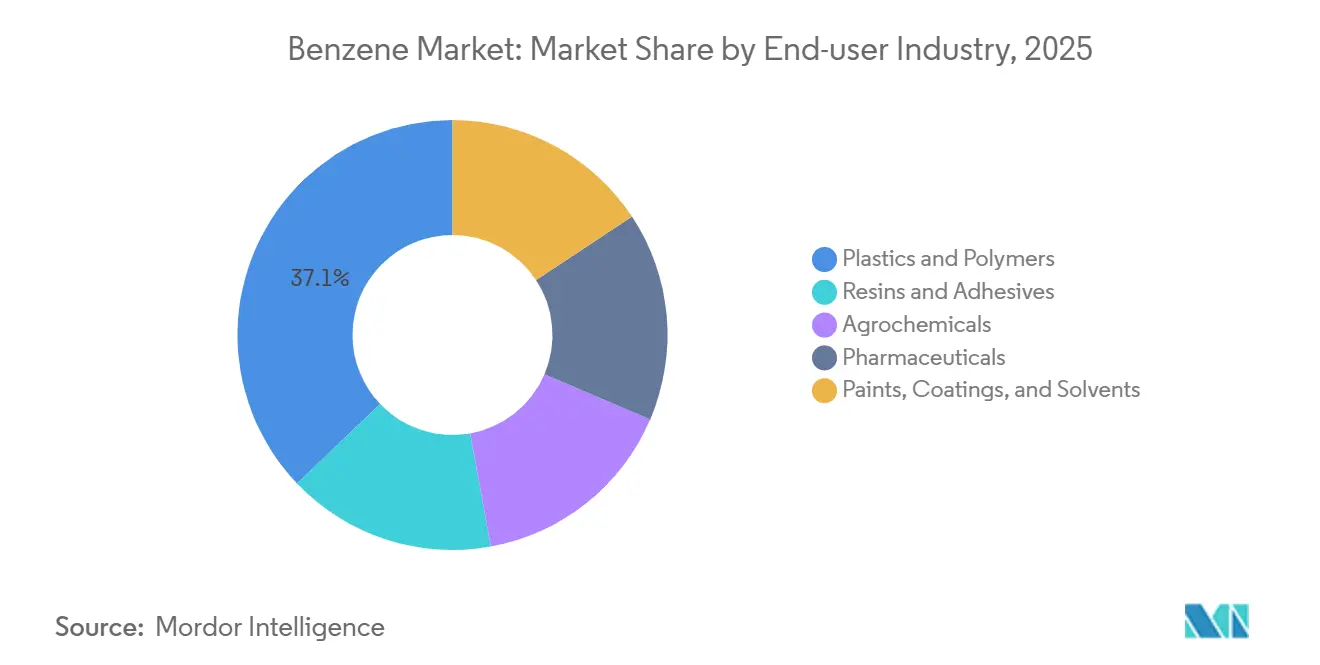

- Por industria usuaria final, los plásticos y polímeros lideraron con el 37,14% de la demanda de 2025, mientras que los productos farmacéuticos registraron el crecimiento más rápido con una CAGR del 4,91% hasta 2031.

- Por geografía, Asia-Pacífico captó el 55,80% del consumo de 2025 y está previsto que crezca a una CAGR del 4,32% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Benceno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la demanda de polímeros a base de estireno en embalaje y automoción | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adiciones de capacidad química aguas abajo por productores asiáticos integrados | +1.0% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Recuperación de la actividad de construcción que impulsa las cadenas de fenol y caprolactama | +0.8% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Mayor adopción de surfactantes de alquilbenceno en economías emergentes | +0.5% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Expansión de la demanda farmacéutica de intermediarios de anilina | +0.3% | India, China, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Polímeros a Base de Estireno en Embalaje y Automoción

El monómero de estireno consumió aproximadamente el 51% del suministro global de benceno en 2025, sustentando los mercados de poliestireno para embalaje y las resinas de acrilonitrilo-butadieno-estireno para interiores de automóviles. Asia-Pacífico registra un crecimiento anual del 4-5% en el consumo de poliestireno, impulsado por la logística del comercio electrónico y la expansión de la cadena de frío, mientras que la demanda en América del Norte y Europa crece por debajo del 2% en medio de las restricciones a los plásticos de un solo uso. La reducción de peso en los vehículos impulsa las resinas ABS y estireno-acrilonitrilo hacia tableros de instrumentos y molduras exteriores, manteniendo el procesamiento de benceno incluso cuando el embalaje se modera. Inversiones integradas como el complejo cracker-estireno de 1 millón de tpa de BASF en Zhanjiang, iniciado en noviembre de 2025, ejemplifican la co-localización estratégica que captura márgenes y mitiga la volatilidad de precios. Los ciclos de inventario tanto en embalaje como en automoción imponen riesgos simultáneos en la cadena de suministro, haciendo que la programación flexible de la producción sea crítica para los participantes del mercado de benceno.

Adiciones de Capacidad para Productos Químicos Aguas Abajo por Productores Integrados en Asia

Entre 2023 y 2025, los complejos asiáticos añadieron aproximadamente 12 millones de tpa de aromáticos, anclados por el proyecto de USD 10.000 millones de Sinopec-Aramco en Fujian y la instalación de crudo a productos químicos de USD 9.750 millones de Reliance Industries Limited. La tecnología directa de crudo a aromáticos reduce los costos en efectivo del benceno en USD 50-80 por tonelada frente a las rutas europeas de cracker de nafta, ampliando la brecha de competitividad. El marco de abril de 2025 para una planta de aromáticos de 1,5 millones de tpa en Yanbu extiende este modelo al Golfo, posicionando a la región como exportador oscilante hacia Europa y África. Los precios al contado en Asia cayeron de USD 900 por tonelada en enero de 2025 a USD 728 por tonelada en julio de 2025, reflejando el ciclo de sobreoferta. Los productores no integrados, en consecuencia, redujeron las tasas de operación o exportaron a punto de equilibrio, subrayando la necesidad de vínculos aguas abajo dentro del mercado de benceno.

Recuperación del Sector de la Construcción que Impulsa las Cadenas de Fenol y Caprolactama

Las resinas de fenol para madera contrachapada y la caprolactama para accesorios eléctricos de nylon-6 ganan impulso a medida que el gasto residencial y en infraestructura repunta en India y mercados europeos selectivos. La demanda de fenol en India alcanzó 650.000 toneladas en 2025 y crece cerca del 9% anual bajo el Plan Nacional de Infraestructura. La capacidad de cumeno, como la unidad de 750.000 tpa de INEOS, puesta en marcha en marzo de 2025, está preparada para aprovechar la coproducción de fenol-acetona, aunque sigue expuesta a las oscilaciones del PMI de la construcción. El crecimiento del nylon-6 en colectores de admisión de aire para automóviles y textiles industriales amortigua la variabilidad de la demanda, ayudando a estabilizar las asignaciones de benceno en las cadenas de valor del fenol y el ciclohexano.

Creciente Adopción de Surfactantes a Base de Alquilbenceno en Mercados Emergentes

En 2023, el volumen de sulfonato de alquilbenceno lineal aumentó, con proyecciones que indican un mayor crecimiento para 2034, marcando una CAGR constante. Asia-Pacífico representa aproximadamente la mitad de la demanda de alquilbenceno lineal, impulsada por la transición de jabones en barra a detergentes líquidos en India, Indonesia y Vietnam. Cepsa, con una participación cercana al 20%, abastece a exportadores de Oriente Medio y América Latina, demostrando la red globalizada de alquilbenceno lineal. Las plantas integradas de olefinas-aromáticos en Arabia Saudita capitalizan las corrientes cautivas de benceno y alfa-olefinas, permitiendo costos de entrega más bajos que los proveedores europeos o norteamericanos. La baja elasticidad al ingreso de los productos de limpieza del hogar garantiza una estabilidad subyacente, posicionando a los surfactantes como una vía confiable para la demanda incremental del mercado de benceno[1]SABIC, "Hoja de Datos Corporativos 2026," sabic.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de exposición ocupacional y riesgo de litigios | -0.6% | América del Norte, Europa, China emergente | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas vinculadas al crudo | -0.4% | Global, más pronunciada en productores no integrados | Corto plazo (≤ 2 años) |

| Rutas de aromáticos C4 competidoras para derivados | -0.2% | América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Exposición Ocupacional y Riesgo de Litigios

La Administración de Seguridad y Salud Ocupacional limita la exposición al benceno a 1 ppm de promedio ponderado en el tiempo, con umbrales similares bajo el marco REACH de la Unión Europea, lo que obliga a un monitoreo continuo del aire, equipos de protección personal y vigilancia médica[2]Administración de Seguridad y Salud Ocupacional de los Estados Unidos, "Temas de Seguridad y Salud sobre el Benceno," osha.gov. El cumplimiento añade USD 5-10 por tonelada a los costos de producción en las regiones maduras. Los precedentes de litigios, incluidos los acuerdos con trabajadores de refinerías, elevan las primas de responsabilidad y aceleran el cierre de plantas, como la salida programada de INEOS en Sarnia en junio de 2026. Los reguladores en China han comenzado a endurecer la aplicación de la normativa, reduciendo las ventajas históricas de costos para algunos sitios asiáticos. El elevado gasto en cumplimiento, combinado con una demanda local de derivados moderada, sustenta una ola de racionalización que redistribuye la capacidad del mercado de benceno hacia centros integrados de bajo costo.

Volatilidad de los Precios de las Materias Primas Vinculadas al Crudo

La nafta sigue al crudo Brent dentro de un diferencial de USD 50-100 por tonelada, trasladando directamente las oscilaciones de precios a los costos en efectivo del benceno. El Brent fluctuó entre USD 70 y USD 90 por barril durante 2024-2025, comprimiendo los diferenciales benceno-nafta de USD 440 a USD 335 por tonelada. Los productores no integrados tienen dificultades para cubrir tales oscilaciones, mientras que las refinerías integradas compensan la volatilidad mediante precios de transferencia internos. El aplazamiento de la demanda al contado durante los ciclos de caída del crudo intensifica las caídas de precios, forzando recortes en las tasas de operación o exportaciones a punto de equilibrio. Las plataformas de crudo a productos químicos en India y China reducen los costos en efectivo del benceno hasta en USD 80 por tonelada, reforzando la divergencia competitiva dentro del mercado de benceno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: El Etilbenceno Domina el Volumen, el Nitrobenceno Impulsa el Crecimiento

El etilbenceno representó el 51,40% de la demanda global en 2025, anclando el mercado de benceno a través del monómero de estireno para poliestireno, ABS y caucho de estireno-butadieno. Si bien el mercado de benceno en general experimenta una ligera expansión, el crecimiento del poliestireno se ve moderado por la legislación sobre embalajes en las economías desarrolladas. El cumeno desempeña un papel fundamental, alimentando las cadenas de fenol-acetona asociadas con paneles de construcción y acristalamientos de policarbonato. El nitrobenceno, aunque más pequeño hoy en día, registra la CAGR más alta del 4,48%, respaldado por el impulso del aislamiento de poliuretano y la reducción de peso en los vehículos. El alquilbenceno contribuye a una demanda estable de surfactantes, y el ciclohexano sustenta el nylon-6. Los usos especializados como el anhídrido maleico y los clorobencenos siguen siendo colectivamente limitados. Los complejos integrados, capaces de cambiar la producción entre estos derivados, capturan beneficios de diversificación no disponibles para las plantas de derivado único, especialmente durante los ciclos bajistas del estireno.

El liderazgo en la participación del mercado de benceno otorga al etilbenceno influencia en los precios, aunque la resiliencia de los márgenes gravita cada vez más hacia el nitrobenceno y la anilina farmacéutica, donde las cadenas de suministro certificadas por ISO aseguran primas. Las plantas de etilbenceno de uso general en Europa enfrentan márgenes más ajustados, mientras que las unidades asiáticas de nitrobenceno vinculadas a instalaciones locales de MDI registran ganancias estables. La opcionalidad entre derivados, como la reasignación de benceno de etilbenceno a nitrobenceno cuando los diferenciales del estireno se comprimen, emerge como una palanca táctica para los productores integrados. Los proveedores independientes sin captura aguas abajo deben depender del arbitraje de exportación, exponiéndolos a la volatilidad del flete, la divisa y el mercado al contado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: Los Plásticos Lideran, los Productos Farmacéuticos se Aceleran

Los plásticos y polímeros consumieron el 37,14% del benceno en 2025, impulsados por el embalaje de poliestireno y los componentes ABS. A medida que el comercio electrónico y la producción de vehículos ligeros contrarrestan los desafíos regulatorios, el segmento experimenta crecimiento. Las resinas y adhesivos se alinean estrechamente con el PIB industrial y las inversiones en infraestructura. Los agroquímicos están experimentando un crecimiento impulsado por los mayores esfuerzos de protección de cultivos en América Latina y el Sudeste Asiático. Las pinturas, recubrimientos y solventes están estrechamente vinculados al refinado de automóviles y las renovaciones en el sector de la construcción.

Los productos farmacéuticos superan a todas las demás industrias con una CAGR del 4,91% hasta 2031. India y China lideran la producción de genéricos, utilizando anilina derivada del benceno tanto para el paracetamol como para los antibióticos sulfonamídicos. Los productores que mantienen sistemas de trazabilidad disfrutan de márgenes especializados más altos en el sector del benceno. Mientras tanto, las industrias textil, electrónica y de cuidado personal contribuyen con la participación restante, añadiendo diversidad a la cartera. Como resultado, los actores del mercado de benceno vinculados a las cadenas de suministro farmacéuticas se encuentran protegidos contra las fluctuaciones cíclicas de los plásticos de uso general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico retuvo el 55,80% del volumen global en 2025 y está previsto que registre una CAGR del 4,32% hasta 2031. Solo China opera más de 18 millones de tpa de capacidad, aumentada por las expansiones en múltiples sitios de Sinopec y el complejo de Fujian en construcción para su puesta en marcha en 2027. El centro de crudo a productos químicos de Reliance Industries Limited en India añade 3,5 millones de tpa de capacidad BTX, elevando al país al estatus de exportador neto para 2028. Japón y Corea del Sur enfatizan la optimización del rendimiento y los derivados especializados, exportando el excedente de benceno a Taiwán. Tailandia y Malasia cubren las brechas logísticas regionales a través de los proyectos de 2,42 millones de tpa de PTT Global Chemical PCL y 656 mil tpa de ChemOne, respectivamente. Los menores costos en efectivo, los esquemas de alimentación flexibles y los derivados cautivos anclan colectivamente el liderazgo de Asia-Pacífico en el mercado de benceno.

En América del Norte, las refinerías de la Costa del Golfo de los Estados Unidos y los crackers de etileno forman la columna vertebral, aunque el giro hacia la alimentación de etano reduce la producción de benceno como coproducto, obligando a los fabricantes de estireno a importar. El límite de exposición de 1 ppm de la Administración de Seguridad y Salud Ocupacional y las primas por litigios elevan los costos fijos, impulsando la racionalización de plantas ejemplificada por el plan de cierre de INEOS en Sarnia. Canadá y México contribuyen con capacidad modesta, dependiendo de las importaciones durante el mantenimiento o las interrupciones no planificadas.

En Europa, los precios de la energía, el cumplimiento de REACH y los activos envejecidos comprimen los márgenes. La red Verbund de BASF mantiene la competitividad a través de la integración, mientras que las unidades independientes revisan opciones de desinversión o cierre. La dependencia de las importaciones se profundiza a medida que los exportadores de Oriente Medio y Asia apuntan a las terminales de Amberes-Róterdam-Ámsterdam. Proyectos como el horno calentado eléctricamente de SABIC en los Países Bajos tienen como objetivo reducir las emisiones y mejorar la flexibilidad operativa.

El mercado de benceno de América del Sur está dominado por el sistema químico principal de Braskem en Brasil. Las interrupciones operativas en 2025 redujeron las exportaciones y pesaron sobre los precios regionales. Los programas Transforma Sul y Transforma Rio aumentarán la participación de la materia prima de gas, lo que probablemente reducirá la coproducción futura de benceno y ajustará la oferta. Argentina y otros productores contribuyen con volúmenes menores, por lo que la demanda incremental puede satisfacerse con importaciones.

En Oriente Medio y África, el proyecto de Yanbu de Aramco-Sinopec y el complejo Amiral en Jubail amplían los aromáticos integrados en el Golfo. La opcionalidad de exportación a través de las terminales del Mar Rojo y del Golfo posiciona a la región como proveedor oscilante hacia Europa y África. La demanda sudafricana sigue orientada a las importaciones. Los riesgos logísticos, como las interrupciones del tránsito por el Mar Rojo, persisten, alentando a los compradores a diversificar sus carteras de contratos dentro del mercado de benceno.

Panorama Competitivo

El mercado de benceno está fragmentado. La integración con unidades de estireno, fenol o ciclohexano sustenta su perfil de márgenes, mientras que los actores independientes enfrentan compresión de diferenciales. El aumento de capacidad del 40% de SABIC en Nexlene y el complejo de Zhanjiang de BASF subrayan el compromiso con la captura de la cadena de valor. Además, el benceno de base biológica sigue en fase piloto. Plataformas como Bio-TCat y BioForming demuestran viabilidad técnica, pero siguen siendo entre 2 y 3 veces más costosas. La comercialización depende de la monetización de créditos de carbono y los incentivos regulatorios. Hasta entonces, el benceno de origen petroquímico dominará, aunque con una presión creciente para descarbonizar las cadenas de valor de los aromáticos mediante electricidad renovable y materias primas circulares.

Líderes de la Industria del Benceno

LG Chem

BASF

China Petrochemical Corporation

Shell

ExxonMobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Tamilnadu Petroproducts Limited logró un hito regulatorio significativo para su proyecto de expansión, obteniendo la aprobación de la Junta de Control de Contaminación de Tamil Nadu para su ampliada instalación de Alquilbenceno Lineal. Este consentimiento permite a la empresa operar y liberar emisiones, cumpliendo con los estándares ambientales establecidos.

- Septiembre de 2025: Farabi Petrochemicals Co. inauguró su cuarta planta integrada de alquilbenceno lineal en la Ciudad Industrial de Yanbu, con inversiones totales de SAR 3.600 millones (USD 950 millones). La nueva instalación representa una adición significativa a su capacidad de producción, aumentando la producción anual en 120.000 toneladas métricas de alquilbenceno lineal.

Alcance del Informe del Mercado Global de Benceno

El benceno es un compuesto orgánico con la fórmula molecular C6H6. Es un líquido claro, incoloro y volátil a temperatura ambiente y se considera un producto químico peligroso y carcinógeno. El benceno se produce a partir de cinco fuentes primarias, que incluyen el reformado catalítico de nafta (reformado), la conversión de tolueno y/o xilenos a benceno (hidrodesalquilación), la recuperación de la gasolina de pirólisis de plantas de etileno (craqueo con vapor), la conversión de tolueno a benceno (desproporción de tolueno) y la conversión de tolueno y aromáticos C9/C10 a benceno y xilenos (transalquilación). El mercado de benceno está segmentado por derivado y geografía. Por derivado, el mercado está segmentado en etilbenceno, cumeno, alquilbenceno, ciclohexano, nitrobenceno y otros derivados (anilina, anhídrido maleico, etc.). El informe también cubre el tamaño del mercado y el pronóstico para el mercado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del volumen (toneladas).

| Etilbenceno |

| Cumeno |

| Alquilbenceno |

| Ciclohexano |

| Nitrobenceno |

| Otros Derivados (Anilina, Anhídrido Maleico y más) |

| Plásticos y Polímeros |

| Resinas y Adhesivos |

| Agroquímicos |

| Productos Farmacéuticos |

| Pinturas, Recubrimientos y Solventes |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Derivado | Etilbenceno | |

| Cumeno | ||

| Alquilbenceno | ||

| Ciclohexano | ||

| Nitrobenceno | ||

| Otros Derivados (Anilina, Anhídrido Maleico y más) | ||

| Por Industria Usuaria Final | Plásticos y Polímeros | |

| Resinas y Adhesivos | ||

| Agroquímicos | ||

| Productos Farmacéuticos | ||

| Pinturas, Recubrimientos y Solventes | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de benceno en 2031?

Se espera que el consumo global alcance 71,19 millones de toneladas en 2031 desde 59,22 millones de toneladas en 2026, reflejando una CAGR del 3,75%.

¿Qué derivado contribuirá más al crecimiento incremental hasta 2031?

El nitrobenceno lidera el crecimiento con una CAGR del 4,48%, impulsado por la creciente demanda de poliuretano y productos farmacéuticos.

¿Por qué Asia-Pacífico domina el mercado de benceno?

Los complejos integrados de crudo a productos químicos, los menores costos en efectivo y las grandes cadenas aguas abajo de estireno y fenol anclan conjuntamente el 55,80% del volumen de 2025 con una perspectiva de CAGR del 4,32%.

¿Cómo afectan los límites regulatorios a los productores de benceno en América del Norte?

El límite de exposición de 1 ppm de la Administración de Seguridad y Salud Ocupacional aumenta los costos operativos en USD 5-10 por tonelada, impulsando el cierre de plantas y las revisiones de capacidad.

¿Qué industrias usuarias finales se están expandiendo más rápidamente?

Los intermediarios farmacéuticos registran la CAGR más alta del 4,91%, seguidos por los agroquímicos y las aplicaciones de nylon, que cada uno crece por encima de la tasa general del mercado.

Última actualización de la página el: