Tamaño y Participación del Mercado de Óxido de Etileno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

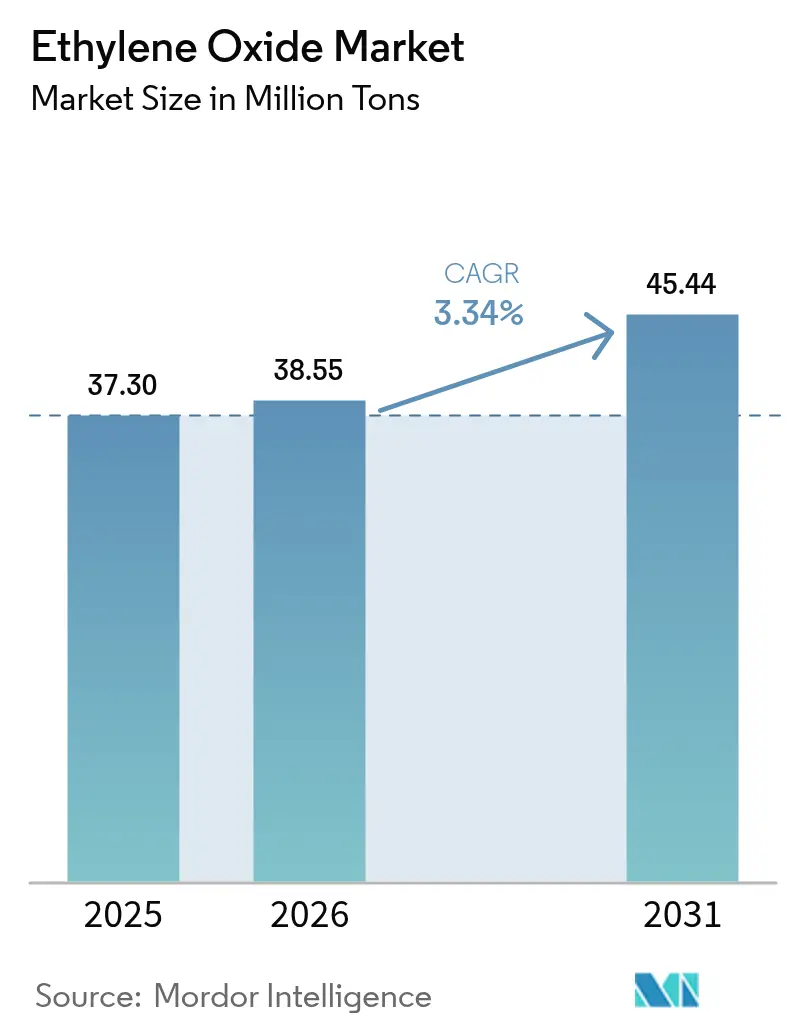

| Volumen del Mercado (2026) | 38.55 Millones de toneladas |

| Volumen del Mercado (2031) | 45.44 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.34% CAGR |

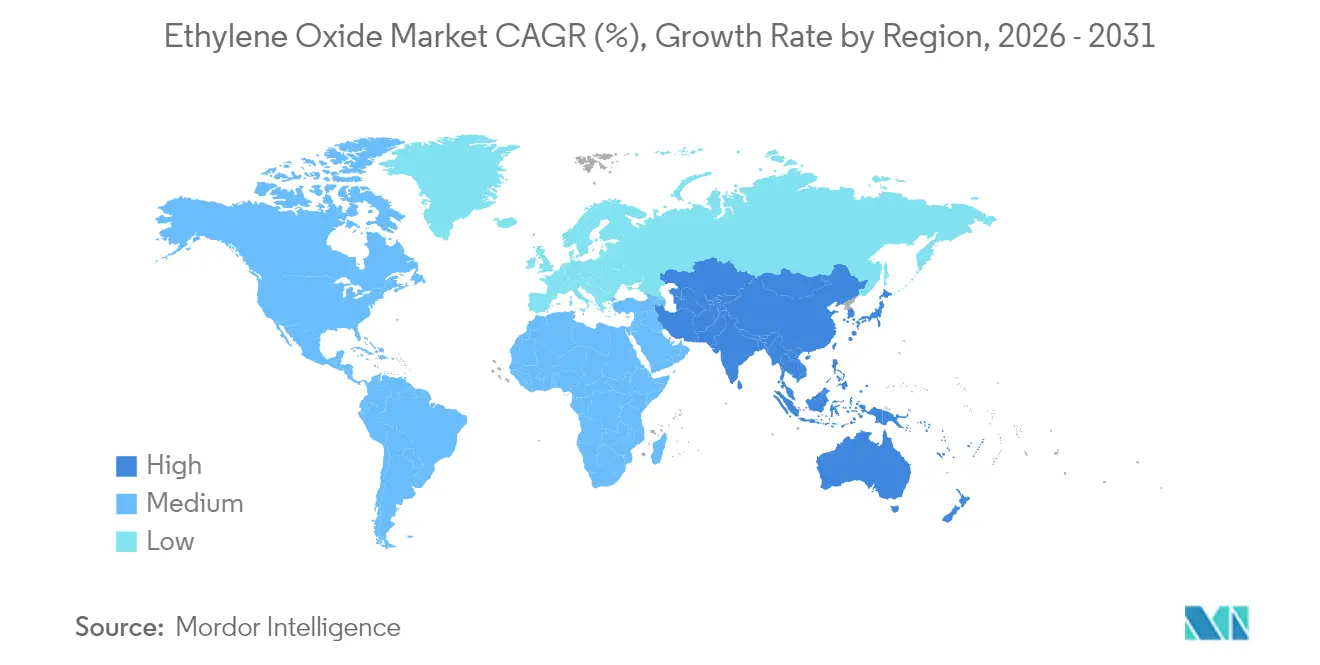

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óxido de Etileno por Mordor Intelligence

Se espera que el tamaño del mercado de Óxido de Etileno crezca de 37,30 millones de toneladas en 2025 a 38,55 millones de toneladas en 2026 y se prevé que alcance 45,44 millones de toneladas para 2031 a una CAGR del 3,34% durante 2026-2031. La demanda proviene de su versatilidad como intermediario químico, con fibras de poliéster, resinas PET, surfactantes, etanolaminas y esterilizantes que sustentan el crecimiento del consumo. La expansión de los textiles a base de poliéster, la adopción más amplia del PET para envases ligeros de alimentos y bebidas, y las inversiones impulsadas por regulaciones en instalaciones de esterilización de dispositivos médicos siguen siendo los principales motores. La rápida adopción de la materia prima de bio-etileno, el aumento de la inversión en tecnología de control de emisiones y la expansión de las iniciativas de economía circular están reformando las estrategias de abastecimiento y abriendo nuevos grupos de ingresos. La dinámica competitiva favorece a los productores verticalmente integrados que pueden equilibrar la volatilidad de las materias primas, cumplir con los límites de emisiones cada vez más estrictos y desarrollar derivados especializados.

Conclusiones Clave del Informe

- Por tipo de derivado, los glicoles de etileno representaron el 75,02% de la participación del mercado de óxido de etileno en 2025; las etanolaminas registran el crecimiento previsto más rápido con una CAGR del 3,55% hasta 2031.

- Por aplicación, las Fibras de Poliéster y Resinas PET lideraron con una participación de ingresos del 27,86% en 2025, mientras que la esterilización y fumigación están preparadas para la CAGR más alta del 3,67% hasta 2031.

- Por industria de usuario final, el sector textil representó el 29,74% del total de 2025, mientras que la categoría de "otras industrias" muestra la perspectiva de CAGR más rápida del 3,91%.

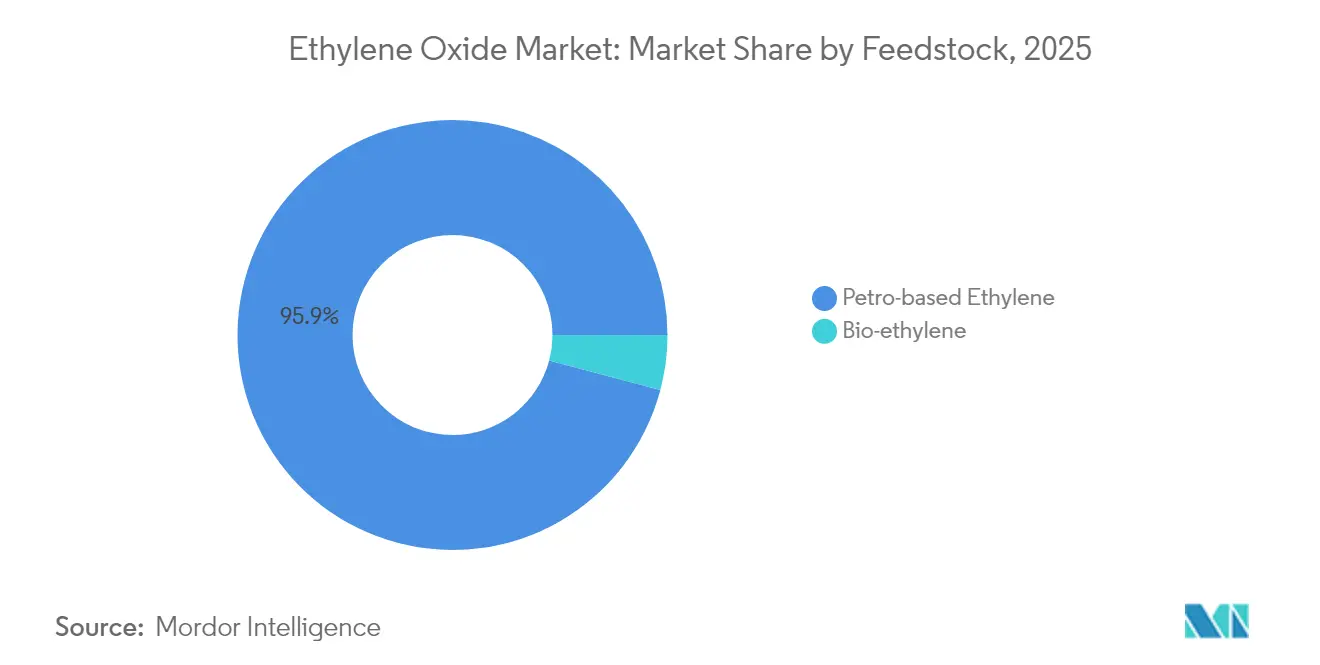

- Por materia prima, el etileno de base petroquímica representó el 95,88% de los volúmenes en 2025, pero el bio-etileno exhibe la CAGR más rápida del 4,72% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 50,72% de la demanda de 2025 y está preparada para crecer a una CAGR del 3,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Óxido de Etileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Uso del PET en la Industria de Alimentos y Bebidas | +0.80% | Global, mayor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Productos para el Hogar y Cuidado Personal | +0.50% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Utilización en la Esterilización de Dispositivos Médicos | +0.70% | América del Norte, cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Creciente Demanda de la Industria Textil y de Confección | +0.90% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Utilización del Sector Agrícola | +0.40% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso del PET en la Industria de Alimentos y Bebidas

La adopción del envase PET se está acelerando porque los propietarios de marcas prefieren soluciones ligeras y reciclables que preserven la integridad del producto. El monoetilenglicol derivado del óxido de etileno constituye casi el 90% del conjunto de etilenglicol utilizado para la polimerización del PET, generando una demanda directa en el mercado aguas arriba. Los grandes productores de resinas están respaldando plataformas de reciclaje químico que despolimerizan el PET posconsumo en monómeros con rendimientos superiores al 90%, lo que permite cadenas de suministro circulares mientras mantiene estables los volúmenes de óxido de etileno. Empresas como Dow han destinado programas de múltiples millones de toneladas métricas para suministrar plásticos circulares y renovables anualmente para 2030. Estas iniciativas fortalecen la visibilidad de la demanda a largo plazo incluso cuando la mezcla de productos se desplaza hacia grados reciclados.

Aumento de la Demanda de Productos para el Hogar y Cuidado Personal

Los surfactantes y detergentes formulados con etoxilatos y etanolaminas ofrecen una eficiencia de limpieza superior, especialmente en regiones de agua dura. La preferencia de los consumidores por ingredientes ecológicos está impulsando a productores como Nouryon a certificar derivados verdes de óxido de etileno bajo el esquema ISCC PLUS[1]Nouryon, "Nouryon obtiene la certificación ISCC PLUS para el óxido de etileno verde," nouryon.com . El cambio de etoxilatos de alquilfenol a etoxilatos de alcohol graso se alinea con las próximas regulaciones de biodegradabilidad mientras mantiene el rendimiento. Las ampliaciones de capacidad en Europa y América del Norte están programadas para capturar este aumento de la demanda a medida que las marcas de limpieza de etiqueta privada ganan espacio en los estantes minoristas.

Creciente Utilización en la Esterilización de Dispositivos Médicos

Aproximadamente el 50% de los 20 mil millones de dispositivos médicos estériles vendidos anualmente en los Estados Unidos dependen del óxido de etileno porque penetra geometrías complejas sin degradar los polímeros. La norma de emisiones de la EPA de 2024 exige una eficiencia de eliminación del 99,9% en instalaciones que utilizan entre 10 y 30 toneladas por año, impulsando inversiones en depuradores catalíticos avanzados y sistemas de monitoreo continuo. La guía transitoria de la FDA emitida a finales de 2024 proporciona flexibilidad de cumplimiento, evitando así interrupciones en el suministro mientras las innovaciones escalan. Los participantes del mercado con tecnologías de abatimiento propias obtienen una ventaja competitiva bajo estas normas más estrictas.

Creciente Demanda de la Industria Textil y de Confección

Las fibras de poliéster dominan la confección global debido a sus ventajas de durabilidad y costo, con los molinos de Asia-Pacífico representando la mayoría de la nueva capacidad. Los procesos de reciclaje químico, como la glicólisis asistida por microondas, pueden devolver los textiles de poliéster y spandex a monómeros en 15 minutos y lograr una tasa de circularidad del 88%. Aunque los flujos circulares pueden desplazar una fracción del monoetilenglicol virgen, la demanda regional de fibras aún supera la oferta de reciclaje, manteniendo un crecimiento positivo de volumen para el mercado de óxido de etileno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos sobre la Salud y el Medio Ambiente por Alta Exposición | -0.70% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios de la Materia Prima de Etileno | -0.50% | Europa principalmente, efecto global | Corto plazo (≤ 2 años) |

| Alto Costo de Producción | -0.30% | Regiones con altos precios de energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos sobre la Salud y el Medio Ambiente por Alta Exposición

El óxido de etileno está clasificado como carcinógeno, lo que llevó a la decisión provisional de la EPA de enero de 2025 que reduce los límites de exposición de los trabajadores de 0,5 ppm para 2028 a 0,1 ppm para 2035. El cumplimiento exige costosos controles de ingeniería, monitoreo personal y mejoras de capital. Algunos fabricantes de dispositivos sanitarios están acelerando la calificación de métodos alternativos de esterilización, incluida la radiación gamma, el peróxido de hidrógeno vaporizado y el dióxido de nitrógeno. Si bien estos sustitutos erosionarán volúmenes específicos, el óxido de etileno sigue siendo indispensable para dispositivos sensibles al calor con lúmenes intrincados.

Volatilidad de los Precios de la Materia Prima de Etileno

Los precios al contado del etileno a nivel mundial fluctúan con las variaciones del precio del petróleo crudo, los cuellos de botella logísticos y los diferenciales regionales de materias primas. En julio de 2024, los precios del etileno en los Estados Unidos se dispararon en medio de paradas programadas de crackers, ampliando la ventaja de los productores de bajo costo basados en gas de esquisto sobre sus pares europeos dependientes de nafta. Las tarifas de flete aumentaron debido a problemas de seguridad en las rutas marítimas de Oriente Medio y la escasez de agua en el Canal de Panamá, intensificando la dispersión de los costos de entrega. Los productores con crackers de vapor integrados y diversificación geográfica pueden absorber mejor esta volatilidad que los compradores de óxido de etileno en el mercado libre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: Los Glicoles Dominan Mientras las Etanolaminas se Aceleran

Los glicoles de etileno formaron la base del mercado de óxido de etileno en 2025, capturando una participación del 75,02% a medida que la producción de fibra de poliéster y resina PET escaló en Asia-Pacífico. La volatilidad de precios ha regresado tras las interrupciones en el suministro aguas arriba, lo que lleva a los compradores asiáticos a asegurar contratos a largo plazo con productores integrados. En paralelo, los proyectos piloto de bio-MEG están ganando terreno a medida que los propietarios de marcas buscan opciones de envase con menor huella de carbono.

Las etanolaminas contribuyen con un volumen menor pero registran la CAGR más alta del 3,55% hasta 2031, impulsadas por la demanda de agroquímicos, tratamiento de gas y cuidado personal. El desembotellamiento de Amberes de BASF aumentó la capacidad global de alquil etanolaminas en casi un 30% hasta más de 140.000 toneladas por año, subrayando el valor estratégico del segmento. El aumento de los volúmenes de herbicida glifosato en América Latina y Asia sostiene la demanda de monoetanolamina, mientras que la trietanolamina ve nuevas oportunidades en solventes de captura de CO₂. La sólida diversificación aguas abajo protege a esta clase de derivados de la ciclicidad de una sola industria.

Por Aplicación: Las Resinas PET Lideran en Medio del Crecimiento de la Esterilización

Las resinas PET y las fibras de poliéster absorbieron el 27,86% de la demanda de óxido de etileno en 2025. Se espera que el tamaño del mercado de óxido de etileno vinculado al PET crezca de manera constante a medida que las empresas de bebidas transiten del vidrio y el metal a botellas PET ligeras. Las vías innovadoras de despolimerización, como la metanólisis asistida por carbonato de dimetilo, permiten rendimientos de tereftalato de dimetilo superiores al 90%, abriendo corrientes de PET reciclado de alta pureza. A lo largo del horizonte de pronóstico, la demanda de material virgen se modera en las regiones desarrolladas pero se expande en las economías de rápido crecimiento donde la infraestructura de reciclaje sigue siendo incipiente.

La esterilización y fumigación se clasificaron como la aplicación de más rápido crecimiento con una CAGR del 3,67%. Aproximadamente 50.000 dispositivos médicos distintos dependen de la esterilización con óxido de etileno, preservando polímeros termolábiles que no pueden soportar la radiación gamma o de haz de electrones. Incluso con límites de emisiones estrictos, la demanda persiste porque las modalidades alternativas a menudo no logran penetrar envases complejos o alcanzar los niveles de garantía de esterilidad requeridos. La inversión en unidades de oxidación catalítica y el monitoreo continuo de emisiones permite operaciones conformes, sosteniendo el crecimiento en este nicho.

Por Industria de Usuario Final: El Sector Textil Mantiene el Liderazgo

La industria textil consumió el 29,74% de los volúmenes de 2025 ya que el poliéster siguió siendo la categoría de fibra dominante. La participación del mercado de óxido de etileno para textiles refleja las sólidas bases de producción asiáticas donde las telas mezcladas y la moda rápida impulsan una demanda continua de polímeros. Las líneas avanzadas de reciclaje químico se están integrando en grandes molinos chinos, permitiendo la recuperación de monoetilenglicol y ácido tereftálico a escala. Este enfoque circular modera el crecimiento de la demanda de material virgen a largo plazo, pero mejora la seguridad del suministro en ecosistemas de circuito cerrado.

Las "otras industrias" representan el crecimiento más rápido con una CAGR del 3,91%, reflejando la amplia utilidad de los derivados del óxido de etileno en lubricantes, refrigerantes, productos químicos para la construcción y productos farmacéuticos especializados. El sector farmacéutico se beneficia doblemente de la función del óxido de etileno tanto como esterilizante como precursor de excipientes como el polietilenglicol. Los fabricantes de productos de cuidado personal están reformulando hacia derivados sostenibles certificados, acentuando la resiliencia de la demanda.

Por Materia Prima: El Bio-etileno Emerge como Motor de Crecimiento

El etileno de base petroquímica mantuvo el 95,88% de la participación de materia prima en 2025, aprovechando los eficientes crackers de vapor vinculados a líquidos de gas natural de bajo costo en América del Norte y Oriente Medio. A pesar de su dominio, el segmento enfrenta vientos en contra de la fijación de precios del carbono y los costos de energía en Europa, lo que desencadena la racionalización de las unidades de nafta más antiguas. Los productores diversificados cubren su exposición coprocesando materias primas renovables o utilizando sistemas de certificación de balance de masa.

El bio-etileno crece a una CAGR del 4,72% hasta 2031, impulsado por las rutas de etanol de caña de azúcar brasileñas que pueden generar huellas de carbono negativas de cuna a puerta cuando se acredita el almacenamiento de carbono biogénico. Los avances académicos demuestran ciclos de deshidratación-epoxidación en dos etapas que ofrecen una selectividad del 57% de óxido de etileno con una conversión del 15% bajo condiciones de bucle químico, insinuando una futura producción a pequeña escala bajo demanda. La viabilidad comercial depende de la disponibilidad de materias primas y los incentivos de certificación aguas abajo.

Análisis Geográfico

Asia-Pacífico siguió siendo el mayor mercado de óxido de etileno en 2025, suministrando el 50,72% de la demanda global y expandiéndose a una CAGR líder en la región del 3,68% hasta 2031. China ancla las adiciones de capacidad con el complejo Verbund de Zhanjiang de BASF programado para su puesta en marcha en 2025. La producción de India crece junto con la expansión local de fibra de poliéster, respaldada por incentivos gubernamentales de fabricación. Los gobiernos regionales endurecen las normas ambientales, pero los complejos integrados con abatimiento avanzado mantienen la competitividad.

América del Norte se beneficia de la economía del etano basado en esquisto que produce algunos de los costos en efectivo de etileno más bajos del mundo. La concentración de esterilización de dispositivos médicos eleva el consumo doméstico, y la adquisición en 2024 por parte de INEOS de la unidad Bayport de LyondellBasell consolida el suministro en el mayor mercado individual. El cumplimiento de las normas de emisiones de la EPA acelera la inversión en depuradores catalíticos y monitoreo en tiempo real, estableciendo un punto de referencia tecnológico global.

Europa enfrenta altos precios de energía y objetivos de CO₂ más estrictos, lo que provocó el cierre de 11 millones de toneladas de capacidad química regional durante 2023-2024. Colaboraciones como el acuerdo Clariant-OMV de 2024 para suministrar derivados de etileno y óxido de etileno con menor huella de carbono tienen como objetivo defender la participación de mercado frente a las importaciones. Europa del Este mantiene una competitividad selectiva a través del acceso al gas por gasoducto y los activos establecidos de poliéster aguas abajo.

Oriente Medio aprovecha la materia prima ventajosa en complejos integrados, con productores con sede en Arabia Saudita apuntando a mercados de exportación en Asia. África registra una producción local limitada pero importaciones constantes para formulaciones de detergentes y agroquímicos. América del Sur avanza en proyectos de bio-etileno en Brasil, posicionando al subcontinente como un potencial exportador neto de derivados de bajo carbono durante la próxima década.

Panorama Competitivo

El mercado de óxido de etileno cuenta con multinacionales verticalmente integradas como BASF, Dow, SABIC e INEOS, cada una controlando la materia prima, el óxido y los derivados aguas abajo. La compra de la planta Bayport por parte de INEOS por 700 millones de USD amplía su presencia en América del Norte y su presencia en surfactantes aguas abajo. BASF aumentó la capacidad de óxido en Amberes en 2024 y continúa integrando derivados en especialidades de alto margen. Dow prioriza el desarrollo de polímeros circulares que respalda el crecimiento de la demanda de reciclaje de monoetilenglicol y PET.

La diferenciación en sostenibilidad está aumentando. Dow reveló planes para comercializar 3 millones de toneladas métricas de soluciones renovables y circulares anualmente para 2030, con el objetivo de vincular a los principales clientes de bienes de consumo en marcos de suministro a largo plazo. Los proveedores de tecnología compiten en catalizadores de plata avanzados que permiten mayor selectividad y ciclos de operación más largos, reduciendo el uso de energía y la formación de subproductos.

Los nuevos participantes del mercado exploran proyectos de acoplamiento oxidativo a pequeña escala o de ruta biológica que prometen un despliegue modular cerca de fuentes de biomasa. Los productores establecidos contrarrestan ofreciendo grados de bajo carbono bajo sistemas de contabilidad de balance de masa e invirtiendo en programas de recuperación de circuito cerrado con recicladores de PET. Las barreras de propiedad intelectual y las economías de escala mantienen la industria moderadamente consolidada, aunque los cambios regulatorios regionales pueden redefinir rápidamente las posiciones competitivas.

Líderes de la Industria del Óxido de Etileno

BASF SE

China Petrochemical Corporation

Dow

SABIC

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2024: INEOS ha completado con éxito la adquisición del negocio de Óxido de Etileno y Derivados (EO&D) de LyondellBasell (LYB), incluidas sus instalaciones de producción en Bayport, Texas, Estados Unidos. Se espera que este movimiento estratégico fortalezca la posición de INEOS en el mercado de óxido de etileno, mejorando sus capacidades de producción y participación de mercado.

- Junio 2024: Nouryon ha obtenido la certificación ISCC PLUS para su óxido de etileno verde y etanolaminas, destacando su compromiso con las prácticas de producción sostenible. Se espera que este hito influya positivamente en el mercado de óxido de etileno al impulsar la demanda de productos ecológicos y certificados.

Alcance del Informe del Mercado Global de Óxido de Etileno

El óxido de etileno se produce a partir del etileno, principalmente mediante oxidación directa. El etileno se produce principalmente a partir de materias primas de base petroquímica, como nafta, etano y propano, que se obtienen de la destilación del petróleo crudo. El mercado está segmentado en función del derivado, la industria de usuario final y la geografía. Por derivado, el mercado está segmentado en glicoles de etileno, etoxilatos, etanolaminas, éteres de glicol, polietilenglicol y otros derivados. Por industria de usuario final, el mercado está segmentado en automotriz, agroquímicos, alimentos y bebidas, textil, cuidado personal, farmacéuticos, detergentes y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el óxido de etileno en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (kilotones).

| Glicoles de Etileno | Monoetilenglicol (MEG) |

| Dietilenglicol (DEG) | |

| Trietilenglicol (TEG) | |

| Etoxilatos | |

| Etanolaminas | |

| Éteres de Glicol | |

| Polietilenglicol | |

| Otros Derivados |

| Fibra de Poliéster y Resinas PET |

| Surfactantes y Detergentes |

| Esterilización y Fumigación |

| Refrigerante y Anticongelante |

| Excipientes Farmacéuticos |

| Otras Aplicaciones |

| Automotriz |

| Agroquímicos |

| Alimentos y Bebidas |

| Textil |

| Cuidado Personal |

| Farmacéuticos |

| Detergentes |

| Otras Industrias de Usuario Final |

| Etileno de Base Petroquímica |

| Bio-etileno |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Derivado | Glicoles de Etileno | Monoetilenglicol (MEG) |

| Dietilenglicol (DEG) | ||

| Trietilenglicol (TEG) | ||

| Etoxilatos | ||

| Etanolaminas | ||

| Éteres de Glicol | ||

| Polietilenglicol | ||

| Otros Derivados | ||

| Por Aplicación | Fibra de Poliéster y Resinas PET | |

| Surfactantes y Detergentes | ||

| Esterilización y Fumigación | ||

| Refrigerante y Anticongelante | ||

| Excipientes Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz | |

| Agroquímicos | ||

| Alimentos y Bebidas | ||

| Textil | ||

| Cuidado Personal | ||

| Farmacéuticos | ||

| Detergentes | ||

| Otras Industrias de Usuario Final | ||

| Por Materia Prima | Etileno de Base Petroquímica | |

| Bio-etileno | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de óxido de etileno?

Se espera que la demanda de fibras de poliéster, envases PET, esterilización de dispositivos médicos y surfactantes sostenibles mantenga los volúmenes en aumento a una CAGR del 3,34% hasta 2031.

¿Por qué Asia-Pacífico es la región líder?

La sólida manufactura textil, la expansión de plantas de resinas PET y los grandes complejos químicos integrados otorgan a Asia-Pacífico una participación del 50,72% y la perspectiva de CAGR más rápida del 3,68%.

¿Qué segmento de derivados crece más rápido?

Las etanolaminas, respaldadas por la demanda de agroquímicos y cuidado personal, registran una CAGR del 3,55% de 2026 a 2031.

¿Cómo están afectando al mercado las regulaciones cada vez más estrictas de la EPA?

Las instalaciones deben reducir las emisiones de óxido de etileno hasta en un 99,9%, lo que impulsa fuertes inversiones en depuradores catalíticos, pero preserva la demanda de esterilización debido a la falta de sustitutos completos.

¿Cuál es el volumen actual del mercado global de óxido de etileno?

El tamaño del mercado de óxido de etileno fue de 38,55 millones de toneladas en 2026.

Última actualización de la página el: