Tamaño y Cuota del Mercado de Defensa del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

| Tamaño del Mercado (2026) | 26.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa del Reino Unido por Mordor Intelligence

El tamaño del mercado de defensa del Reino Unido alcanzó USD 26,76 mil millones en 2026 y se prevé que ascienda a USD 38,05 mil millones en 2031, registrando una CAGR del 7,29% durante el período. Un límite mínimo legislado del 2,6% del PIB para el gasto en defensa para 2027, la reducción del 40% en el tiempo del ciclo de licitación establecida por la Ley de Adquisiciones de 2023 y la nueva coinversión del Fondo Nacional de Riqueza aceleran colectivamente el flujo de contratos y acortan los ciclos de conversión de efectivo para los proveedores. Los megaprogramas estratégicos como Dreadnought, GCAP y SSN-AUKUS dominan las asignaciones de capital. Al mismo tiempo, una línea de municiones de GBP 6 mil millones (USD 8,09 mil millones) y un paquete de comunicaciones espaciales de GBP 968 millones (USD 1,31 mil millones) amplían el conjunto de oportunidades. Sin embargo, una brecha en el Plan de Equipamiento de GBP 16,9 mil millones (USD 22,76 mil millones), restricciones vinculantes de capacidad en astilleros e industria energética, y una escasez de más de 20.000 ingenieros con habilitación de seguridad representan un riesgo de ejecución. El éxito exportador, valorado en USD 8,5 mil millones en 2023, compensa parcialmente esos obstáculos estructurales al reducir los costos unitarios mediante la ingeniería no recurrente compartida.

Conclusiones Clave del Informe

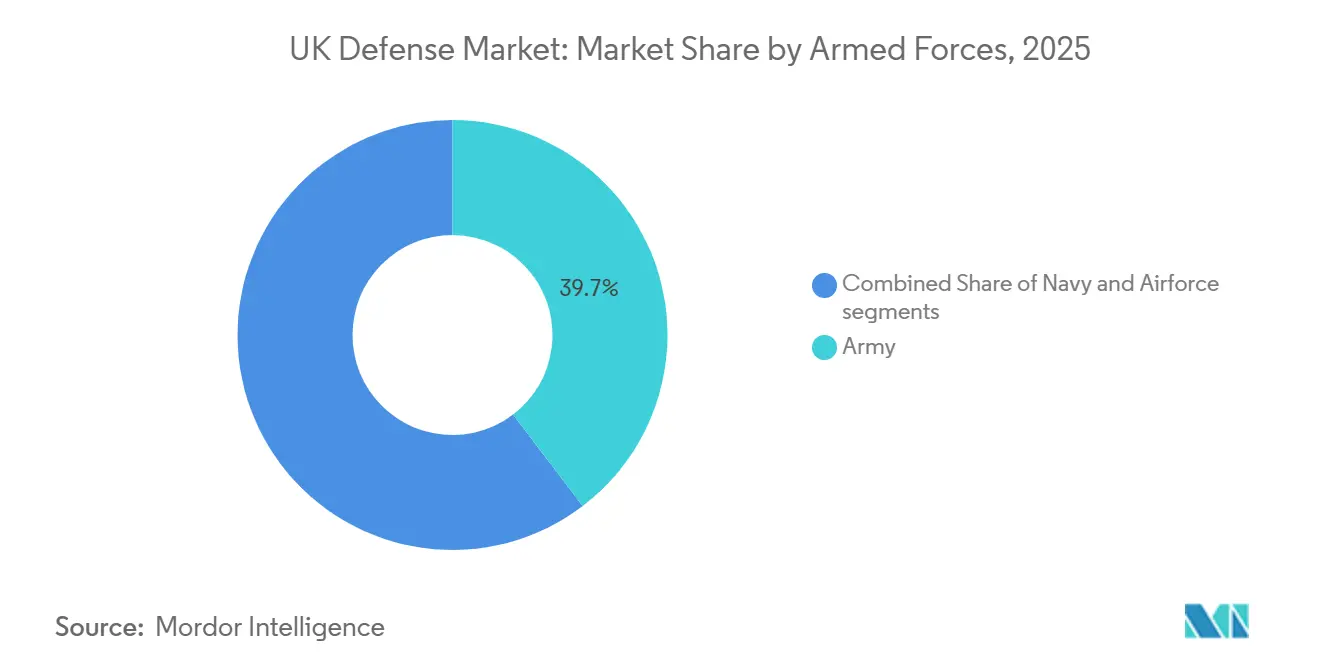

- Por fuerzas armadas, el Ejército de Tierra lideró con una cuota de ingresos del 39,65% en 2025, mientras que se proyecta que la Armada crezca a una CAGR del 8,50% hasta 2031.

- Por tipo, C4ISR y Guerra Electrónica representaron el 29,76% del gasto de 2025; se espera que los sistemas no tripulados se expandan a una CAGR del 9,38% hasta 2031.

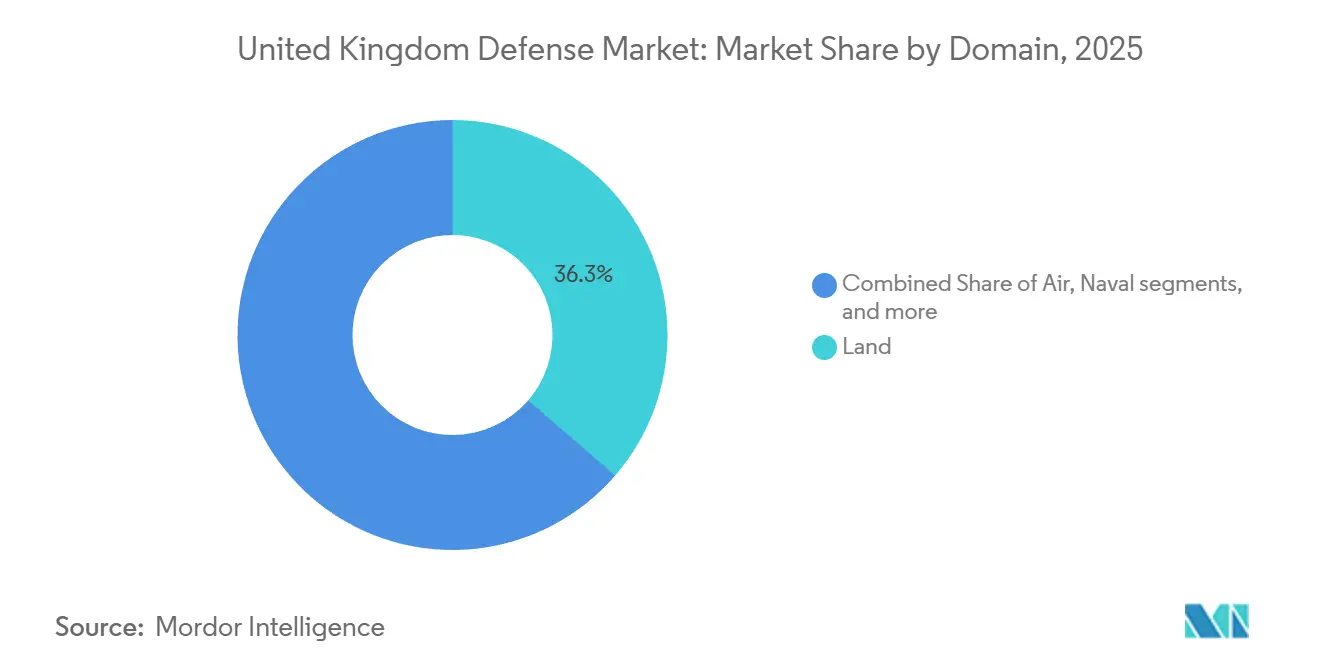

- Por dominio, el terrestre captó el 36,34% del gasto de 2025, mientras que se prevé que el espacial avance a una CAGR del 10,89% hasta 2031.

- Por naturaleza de adquisición, la adquisición extranjera representó el 56,87% de los desembolsos de 2025; se espera que la producción nacional aumente a una CAGR del 9,93% gracias al respaldo del Fondo Nacional de Riqueza.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Crecimiento presupuestario sostenido hasta el objetivo del 2,6% del PIB | +1.8% | Nacional, concentración en Inglaterra | Medio plazo (2–4 años) |

| Megaprogramas estratégicos (Dreadnought, GCAP, SSN-AUKUS) | +2.1% | Nacional con repercusión en Japón, Italia y Australia | Largo plazo (≥ 4 años) |

| Auge de municiones posterior a Ucrania y reposición de existencias | +1.2% | Nacional, grupos de industria energética en el Noroeste y Escocia | Corto plazo (≤ 2 años) |

| Integración en la OTAN y acuerdos liderados por exportaciones | +0.9% | Global, prioridad en Oriente Medio y el Sudeste Asiático | Medio plazo (2–4 años) |

| Contratación acelerada mediante la Ley de Adquisiciones de 2023 | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Coinversión del Fondo Nacional de Riqueza en clústeres de defensa | +0.7% | Nacional, enfoque en el Noroeste, Escocia y Gales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Presupuestario Sostenido hasta el Objetivo del 2,6% del PIB

El compromiso vinculante del Parlamento con un suelo de defensa del 2,6% del PIB proporciona flujos de caja multianuales predecibles que respaldan los programas de capital con plazos de entrega prolongados. El Presupuesto de Primavera 2025 inyectó GBP 5 mil millones adicionales (USD 6,47 mil millones) para 2025-26 y elevó los Límites de Gasto Departamental de Capital (DEL) a GBP 33,2 mil millones (USD 42,94 mil millones) para 2029-30, garantizando a los proveedores carteras de pedidos estables.[1]Gobierno del Reino Unido, "Presupuesto de Primavera 2025," GOV.UK No obstante, la asignación de GBP 15 mil millones (USD 20,26 mil millones) para la empresa de ojivas y GBP 6 mil millones (USD 8,14 mil millones) para municiones deja menos de GBP 12 mil millones (USD 16,29 mil millones) al año para todas las demás necesidades de capital, forzando compromisos entre proyectos marítimos, terrestres y aéreos. Un presupuesto paralelo de "Inversión" de GBP 11 mil millones (USD 14,81 mil millones), gestionado por el Director Nacional de Armamento, acelera las compras urgentes, pero fragmenta la planificación a largo plazo de plataformas. Los proveedores capaces de alternar entre licitaciones convencionales e inserciones de capacidad rápida están en condiciones de capturar una cuota desproporcionada, mientras que los contratistas principales con modelos rígidos de distribución de trabajo enfrentan presión sobre los márgenes cuando la inflación supera la indexación.

Megaprogramas Estratégicos (Dreadnought, GCAP, SSN-AUKUS)

El programa Dreadnought de 31.000 millones de GBP (41.160 millones de USD), junto con una contingencia de 10.000 millones de GBP (13.280 millones de USD), ancla el gasto naval hasta la década de 2030, reforzando la inversión a largo plazo en la industria de defensa del Reino Unido. El SSN-AUKUS implica la incorporación de hasta 12 submarinos de ataque, con Australia aportando 2.400 millones de GBP (3.050 millones de USD) que subvencionan efectivamente las mejoras en el astillero de Barrow, según el Departamento de Defensa de Australia. El GCAP distribuye la autoridad de diseño entre tres naciones, reduciendo la cuota de trabajo del Reino Unido, pero proporcionando acceso a la financiación japonesa de radar y propulsión que supera el alcance nacional. En conjunto, estos programas absorben más del 40% del presupuesto de equipamiento, desplazando necesidades de nivel medio como la defensa aérea terrestre y el transporte táctico cuando se producen sobrecostes.

Auge de Municiones Posterior a Ucrania y Reposición de Existencias

La Revisión Estratégica de Defensa 2025 asigna GBP 6 mil millones (USD 8,05 mil millones) para reponer existencias tras revelar el conflicto de Ucrania tasas de consumo superiores a las previstas.[2]Ministerio de Defensa del Reino Unido, "Revisión Estratégica de Defensa 2025," GOV.UK Se espera que la ampliación de Glascoed de BAE Systems triplique la producción energética de la instalación para 2028; no obstante, la instalación permanece por debajo de los objetivos revisados de la OTAN hasta alcanzar el ritmo de producción pleno. Las importaciones provisionales procedentes de Estados Unidos y Francia incrementan los costos en aproximadamente un 25%. La escasez de semiconductores en la línea de Bolton de MBDA ha extendido los plazos de entrega de misiles de precisión a 30 meses, lo que ha llevado al Ministerio de Defensa a prefinanciar componentes de larga duración y a transferir las cargas de capital circulante de los proveedores al departamento.

Integración en la OTAN y Acuerdos Liderados por Exportaciones

Las exportaciones alcanzaron USD 8,5 mil millones en 2023, impulsadas por la venta de fragatas Tipo 31 y actualizaciones del Typhoon a los mercados del Golfo y del Sudeste Asiático. Cada casco adicional de Tipo 31 reduce el costo unitario nacional en aproximadamente un 8% gracias a la ingeniería no recurrente compartida. Las cláusulas de AUKUS permiten ahora a las empresas del Reino Unido licitar trabajos australianos y estadounidenses sin exenciones previas de propiedad extranjera, exponiendo a los proveedores a un canal de combatientes de superficie combinado de AUD 368 mil millones (USD 240,34 mil millones). Para convertir ese canal, el equipo de Exportaciones de Defensa y Seguridad ha incorporado oficiales de enlace en Riad, Abu Dabi y Yakarta para obtener autorizaciones previas de licencias, comprimiendo así los plazos de aprobación de 18 meses a menos de seis meses.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Déficit sustancial de financiación del Plan de Equipamiento | -1.4% | Nacional | Largo plazo (≥ 4 años) |

| Restricciones de inflación y capacidad en astilleros e industria energética | -1.1% | Nacional, concentrado en Barrow, Rosyth y Glascoed | Medio plazo (2–4 años) |

| Costos de cumplimiento de emisiones netas cero en plataformas heredadas | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Escasez aguda de competencias digitales y nucleares | -0.9% | Nacional, aguda en el Noroeste de Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit Sustancial de Financiación del Plan de Equipamiento

La Oficina Nacional de Auditoría señala una brecha de asequibilidad en el período 2023-33, que comprime las capacidades de nivel medio mientras los programas insignia permanecen protegidos.[3]Oficina Nacional de Auditoría, "El Plan de Equipamiento 2023-2033," nao.org.uk El Ministerio de Defensa ahora secuencia los principales proyectos, retrasando el diseño del Tipo 83 hasta que se estabilice la producción del Tipo 26 y limitando el Challenger 3 a 148 tanques. Esta secuenciación reduce el riesgo de concurrencia, pero deja un "valle de la muerte" de capacidad entre 2027 y 2030, durante el cual los vehículos de combate de infantería Warrior y los helicópteros Puma superan sus fechas de fin de servicio sin reemplazos financiados.

Restricciones de Inflación y Capacidad en Astilleros e Industria Energética

Barrow opera a plena capacidad en los programas Dreadnought y Astute, sin dejar ningún espacio disponible para el SSN-AUKUS hasta 2028, lo que pone de manifiesto las limitaciones de capacidad dentro de la industria de defensa del Reino Unido. Rosyth enfrenta una inflación anual de costes laborales del 12% a medida que los soldadores migran hacia proyectos de energía eólica marina, comprimiendo el margen naval de Babcock International Group PLC al 4%. La capacidad interina de materiales energéticos se sitúa un 40% por debajo de los objetivos de la OTAN, lo que obliga a realizar importaciones a precios superiores y erosiona el poder adquisitivo del Ministerio de Defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: La Expansión Naval Supera el Dominio Terrestre

La Armada representa hoy una porción menor, pero su CAGR del 8,50% hasta 2031 reducirá la brecha con la cuota del Ejército de Tierra del 39,65% en 2025, gracias a la entrada en servicio de los submarinos Dreadnought y SSN-AUKUS. Este impulso establece un suelo creciente para el tamaño del mercado de defensa del Reino Unido en activos marítimos. El impulso de los combatientes de superficie continúa a medida que avanzan en construcción ocho fragatas Tipo 26 y cinco Tipo 31, mientras que el diseño del destructor Tipo 83 comienza en 2028.[4]BAE Systems, "Fragata Tipo 26," baesystems.com

El mantenimiento redistribuye los presupuestos. Los retrasos del programa de vehículos Ajax ilustran la transferencia de riesgo a los contratistas principales; solo 26 unidades fueron desplegadas a principios de 2025 tras las correcciones de vibración, menoscabando la confianza en los plazos de las plataformas terrestres. Por el contrario, la entrega puntual de los cazaminas autónomos demuestra cómo los equipos modulares y disponibles en el mercado pueden mitigar el riesgo. Las prioridades navales gozan del respaldo de todos los partidos, protegiéndolas de los recortes al Plan de Equipamiento, mientras que los programas terrestres se enfrentan a revisiones recurrentes de asequibilidad. En consecuencia, el crecimiento marítimo respalda una mayor proporción de la cuota del mercado de defensa del Reino Unido en los años futuros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Auge de los Sistemas no Tripulados mientras C4ISR Mantiene la Mayor Cuota

C4ISR y la Guerra Electrónica retuvieron el 29,76% del gasto de 2025, anclando el tamaño del mercado de defensa del Reino Unido en sistemas de dominancia informacional. Sin embargo, los sistemas no tripulados registrarán la tasa de crecimiento más rápida, del 9,38%, impulsados por el Protector RG Mk1, los buques autónomos de contramedidas de minas (MCM) y los pequeños drones tácticos. Los plazos de entrega de municiones de precisión se están ampliando a medida que el suministro de semiconductores se reduce, por lo que los paquetes integrados de drones y sensores están ganando terreno por sus métricas de costo por efecto.

Los vehículos quedan rezagados, restringidos por la incertidumbre del Ajax y el número limitado del Challenger 3, mientras que GBP 6 mil millones (USD 8,09 mil millones) en efectivo para municiones revitalizan las plantas de energética y misiles. Las líneas de Espacio y Cibernética cobran impulso en torno al Skynet 6A y la Estrategia Cibernética de 2025, subrayando un giro hacia fuegos integrados multidominio. El entrenamiento basado en simulación compensa los presupuestos estables de protección personal, reforzando la preferencia del Ministerio de Defensa por la capacidad colectiva sobre la individual.

Por Dominio: El Espacio Lidera el Crecimiento mientras el Dominio Terrestre Retiene la Mayor Cuota

El dominio terrestre sigue representando el 36,34% de los desembolsos de 2025, mientras que el espacio crece a una CAGR del 10,89% a medida que avanzan el Proyecto Minerva y el Skynet 6A. Estas ganancias incrementan la cuota del mercado de defensa del Reino Unido en activos orbitales. El gasto aéreo sigue siendo significativo gracias al GCAP y los pedidos del F-35B, aunque compite con las facturas de los submarinos por las asignaciones de capital. La cibernética, la porción más pequeña, crece a medida que los vainas de ataque electrónico para el Typhoon y el F-35B entran en servicio, condicionado a la disponibilidad de personal con habilitación.

A medida que las partidas de Espacio y navales crecen más rápido que las terrestres, la combinación general de la cartera se desplaza hacia el alcance de precisión sobre la masa. Los recortes de personal del plan Soldado del Futuro redirigen los ahorros hacia la cibernética y la inteligencia, pero dejan la disponibilidad de brigadas reducida mientras el Ministerio de Defensa experimenta con unidades cibernéticas de reserva, respaldadas por el GCHQ y QinetiQ, para cubrir las brechas de competencias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza de Adquisición: La Producción Nacional Gana Impulso

La adquisición extranjera representó el 56,87% de los desembolsos de 2025, impulsada por el F-35B; sin embargo, se prevé que la producción nacional aumente a una CAGR del 9,93% hasta 2031, a medida que el Fondo Nacional de Riqueza subvenciona los astilleros y la industria energética locales. El Ministerio de Defensa tiene como objetivo alcanzar un contenido nacional del 60% por valor para 2030, frente al 52% de 2024. Este giro amplía la base de la industria de defensa nacional y eleva gradualmente la porción local del tamaño del mercado de defensa del Reino Unido.

La escala doméstica enfrenta obstáculos de talento y costos: la cadena de suministro aeroespacial perdió el 15% de su fuerza laboral durante la pandemia. El volumen global del F-35 sigue ofreciendo ventajas de costo. Por ello, el Ministerio de Defensa equilibra soberanía y valor localizando plataformas de larga vida útil, como submarinos y fragatas, mientras importa equipos de ciclo más corto, como armas de precisión.

Análisis Geográfico

El mercado de defensa del Reino Unido se concentra en torno a centros regionales diferenciados. El noroeste de Inglaterra alberga los submarinos de Barrow-in-Furness y la industria energética de Glascoed, que representan aproximadamente un tercio de los empleos en fabricación de defensa y anclan el futuro trabajo de SSN-AUKUS. Los emplazamientos de Rosyth y Edimburgo en Escocia capturan alrededor del 20% del gasto, aunque el aumento de los costos laborales vinculado a la demanda de energía eólica marina está comprimiendo los márgenes. El sureste de Inglaterra alberga especialistas en C4ISR y cibernética cerca del centro de adquisiciones de Abbey Wood, reduciendo los costos y el tiempo de desplazamiento en las negociaciones.

Gales amplía su función mediante la coinversión obligatoria en el Fondo Nacional de Riqueza, que requiere el establecimiento de una instalación satélite en el sur de Gales, resultando en la incorporación de 500 empleos. Irlanda del Norte se está reintegrando a través del centro cibernético de Leonardo en Belfast y la planta de materiales compuestos de Spirit AeroSystems, que suministra alas para el F-35. La distribución geográfica se alinea con la política de "nivelación", canalizando el trabajo hacia regiones con tasas de desempleo más elevadas.

Las exportaciones influyen en la economía nacional. Los compradores del Golfo representan el 40% de las exportaciones de defensa del país, compartiendo costos de ingeniería en las líneas del Typhoon y Paveway. Los pedidos del Sudeste Asiático incluyen fragatas Tipo 31 y UAVs Protector, respaldados por garantías de crédito de UK Export Finance. AUKUS abre los mercados australiano y estadounidense, y la contribución de Australia al astillero subvenciona la infraestructura de Barrow, beneficiando los calendarios de construcción del Reino Unido.

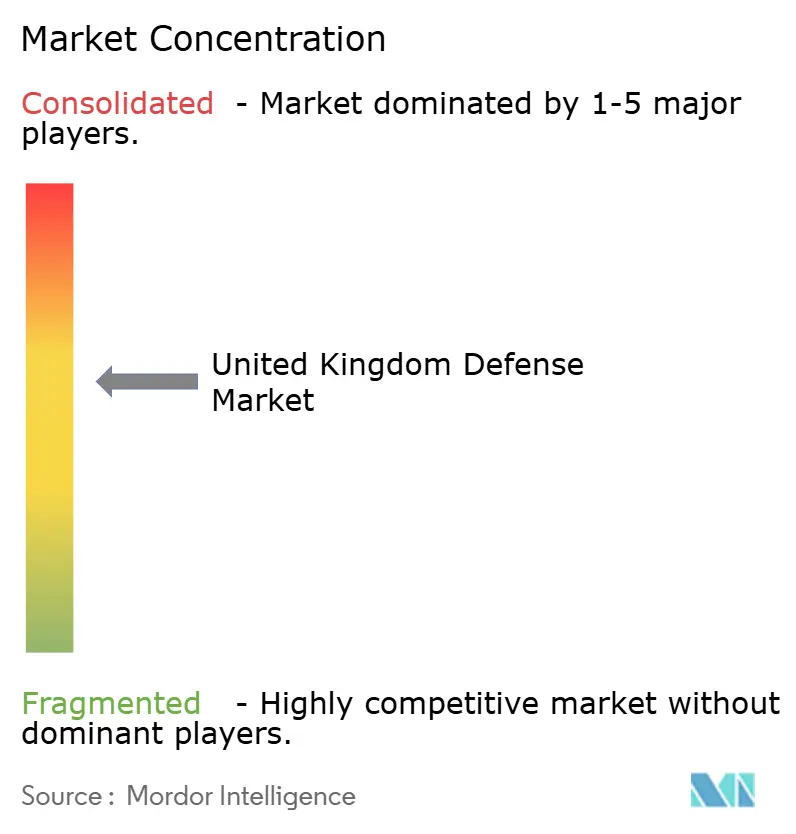

Panorama Competitivo

Los contratos principales siguen siendo oligopolísticos. BAE Systems, Babcock International y Leonardo representan colectivamente alrededor del 60% del gasto del Ministerio de Defensa. La integración vertical de BAE asegura un amplio alcance, pero el retraso del Ajax demuestra los riesgos de la complejidad. La estrategia de productos disponibles en el mercado de Babcock en el Tipo 31 acelera el diseño y atrae exportaciones. Leonardo aprovecha los privilegios de adjudicación directa para asegurar actualizaciones de helicópteros.

Las empresas de nivel medio explotan nichos. El proyecto de microondas de alta potencia contra drones de QinetiQ demuestra cómo los proveedores más pequeños pueden ganar capacidades emergentes. MBDA amplía Bolton para aumentar la producción de misiles en un 50% para 2027, a pesar de la escasez de semiconductores. Mientras tanto, el centro cibernético de Thales en Belfast ancla sus credenciales en Guerra Electrónica.

La alineación con AUKUS permite la entrada de nuevos participantes disruptivos de Estados Unidos, como Anduril, en segmentos de autonomía, incrementando así la intensidad competitiva. La norma de capacidad soberana del Ministerio de Defensa favorece el ensamblaje final local, pero eleva los costos unitarios hasta un 15%. Las exportaciones continúan generando economías de escala, reduciendo los precios unitarios del Ministerio de Defensa en las líneas del Tipo 31 y el Typhoon, reforzando así la orientación global del mercado de defensa del Reino Unido.

Líderes de la Industria de Defensa del Reino Unido

BAE Systems plc

Babcock International Group PLC

Leonardo S.p.A.

QinetiQ Limited

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Ministerio de Defensa del Reino Unido adjudicó a Thales un contrato inicial por valor de GBP 10 millones (aproximadamente USD 13,49 millones) para proporcionar centros de mando remoto habilitados con IA para las operaciones de contramedidas de minas de la Armada Real.

- Agosto de 2025: Elbit Systems firmó un contrato de USD 1.600 millones a cinco años para proporcionar a un cliente europeo sistemas de defensa avanzados. El acuerdo incluye artillería de precisión de largo alcance, sistemas de cohetes y plataformas aéreas no tripuladas equipadas con tecnologías de IA integradas.

Alcance del Informe del Mercado de Defensa del Reino Unido

El estudio del mercado de defensa del Reino Unido analiza los patrones históricos, actuales y proyectados de asignación presupuestaria y gasto. El mercado abarca una gama de actividades, productos y servicios que respaldan los requisitos de defensa y seguridad nacionales. La estrategia de defensa del país se centra en la protección contra amenazas externas e internas mientras salvaguarda los intereses estratégicos.

El estudio examina los planes de adquisición y modernización de las fuerzas armadas del Reino Unido. También cubre las inversiones en desarrollo y despliegue de satélites, así como la investigación y el desarrollo de tecnologías avanzadas, incluidas las armas de energía dirigida (DEW), los misiles hipersónicos, los sistemas no tripulados, los materiales compuestos avanzados y las tecnologías de fabricación avanzada como la impresión 3D.

El mercado de defensa del Reino Unido está segmentado por fuerzas armadas, tipo, dominio y naturaleza de adquisición. Por fuerzas armadas, el mercado se segmenta en fuerza aérea, ejército de tierra y armada. Por tipo, el mercado se segmenta en entrenamiento y protección de personal, C4ISR y guerra electrónica, vehículos, armas y municiones, sistemas no tripulados, y sistemas espaciales y cibernéticos. Por dominio, el mercado se segmenta en terrestre, aéreo, naval, espacial, y cibernético y espectro electromagnético. Por naturaleza de adquisición, el mercado se segmenta en producción nacional y adquisición extranjera. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Fuerza Aérea |

| Ejército de Tierra |

| Armada |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) |

| Vehículos |

| Armas y Municiones |

| Sistemas no Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Cibernético y Espectro Electromagnético |

| Producción Nacional |

| Adquisición Extranjera |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército de Tierra | |

| Armada | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas no Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Cibernético y Espectro Electromagnético | |

| Por Naturaleza de Adquisición | Producción Nacional |

| Adquisición Extranjera |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de defensa del Reino Unido en 2026 y hacia dónde se dirige para 2031?

Se sitúa en USD 26,76 mil millones en 2026 y se proyecta que alcance USD 38,05 mil millones para 2031 con una CAGR del 7,29%.

¿Qué segmento se expande más rápido hasta 2031?

Se prevé que los programas navales, impulsados por Dreadnought y SSN-AUKUS, crezcan a una CAGR del 8,50%, la más rápida entre los segmentos de Fuerzas Armadas.

¿Cómo afecta la Ley de Adquisiciones de 2023 a los proveedores?

La Ley reduce el tiempo del ciclo de licitación hasta un 40%, favorece a las empresas con habilitaciones de seguridad para adjudicaciones directas e impone auditorías de rendimiento trimestrales que transfieren el riesgo de entrega a los contratistas.

¿Qué impulsa el auge del gasto en sistemas no tripulados?

Los drones Protector RG Mk1, los cazaminas autónomos y los UAVs de reconocimiento táctico respaldan conjuntamente una CAGR del 9,38% para los Sistemas no Tripulados hasta 2031.

¿Qué regiones se benefician más del gasto en defensa?

El noroeste de Inglaterra y Escocia capturan la mayor parte del trabajo naval y energético, mientras que el sureste de Inglaterra lidera en actividad de C4ISR y cibernética.

¿Por qué está aumentando la producción nacional a pesar de los mayores costos?

Un Fondo Nacional de Riqueza de GBP 7 mil millones (USD 9,43 mil millones) y las nuevas normas de capacidad soberana tienen como objetivo elevar el contenido nacional al 60% para 2030, sacrificando algo de eficiencia en costos a favor de la resiliencia de la cadena de suministro.

Última actualización de la página el: