Tamaño y Cuota del Mercado C5ISR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

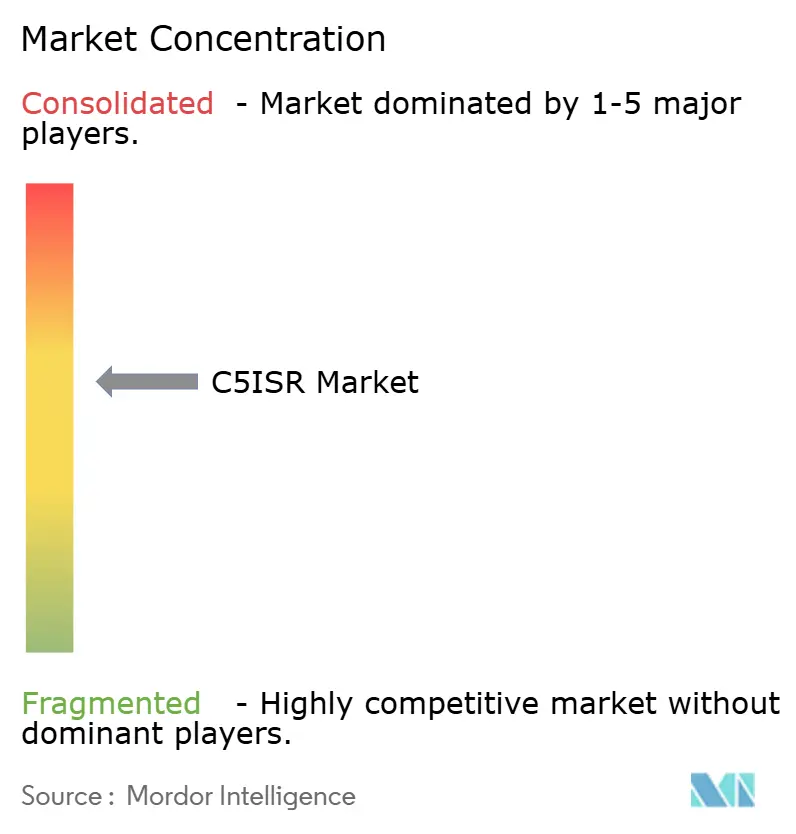

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado C5ISR por Mordor Intelligence

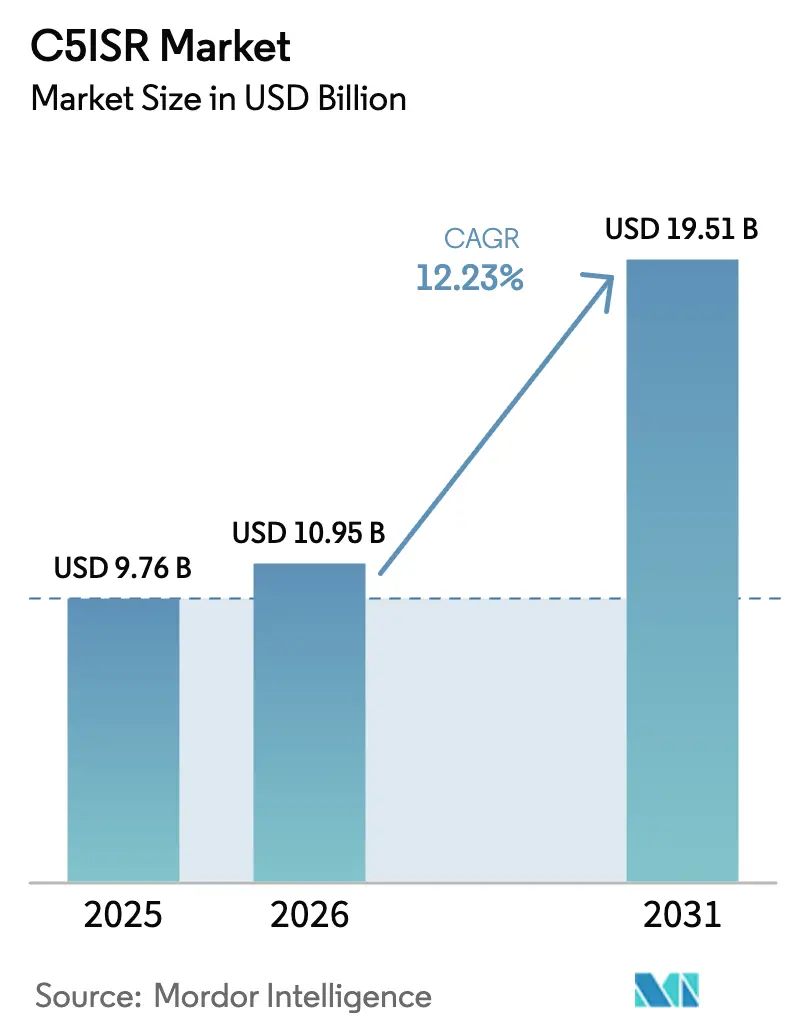

El tamaño del mercado C5ISR fue valorado en USD 9,76 mil millones en 2025 y se estima que crecerá desde USD 10,95 mil millones en 2026 hasta alcanzar USD 19,51 mil millones en 2031, a una CAGR del 12,23% durante el período de previsión (2026-2031). Los sostenidos desembolsos de modernización de la defensa, que alcanzaron USD 2,72 billones en 2024, continúan sustentando el crecimiento a medida que las fuerzas armadas buscan superioridad decisional en tiempo real. El impulso inversor se ve reforzado por incrementos presupuestarios regionales récord, como el aumento del 7,2% de China hasta USD 245 mil millones y el salto del 21% de Japón hasta USD 55,3 mil millones en 2025. La convergencia de la guerra electrónica y las operaciones cibernéticas, las cargas útiles multi-INT miniaturizadas y las redes tácticas desplegables en campo están redefiniendo las prioridades de adquisición. La consolidación entre los principales contratistas —ejemplificada por la adquisición de Ball Aerospace por parte de BAE Systems por USD 5,5 mil millones y la oferta de Boeing por Spirit AeroSystems por USD 8,3 mil millones— ilustra estrategias de integración vertical que aseguran las cadenas de suministro y las tecnologías innovadoras. Los puntos críticos geopolíticos, desde Europa del Este hasta el Indo-Pacífico, sostienen la demanda de soluciones de dominancia espectral, incluso cuando los cuellos de botella en el control de exportaciones y la escasez de talento introducen riesgos de ejecución.

Conclusiones Clave del Informe

- Por plataforma, los sistemas aerotransportados lideraron con el 40,78% de la cuota del mercado C5ISR en 2025, mientras que los activos espaciales están preparados para expandirse a una CAGR del 13,02% hasta 2031.

- Por componente, el hardware representó el 43,10% del tamaño del mercado C5ISR en 2025; se proyecta que el software crezca a una CAGR del 11,74% hasta 2031.

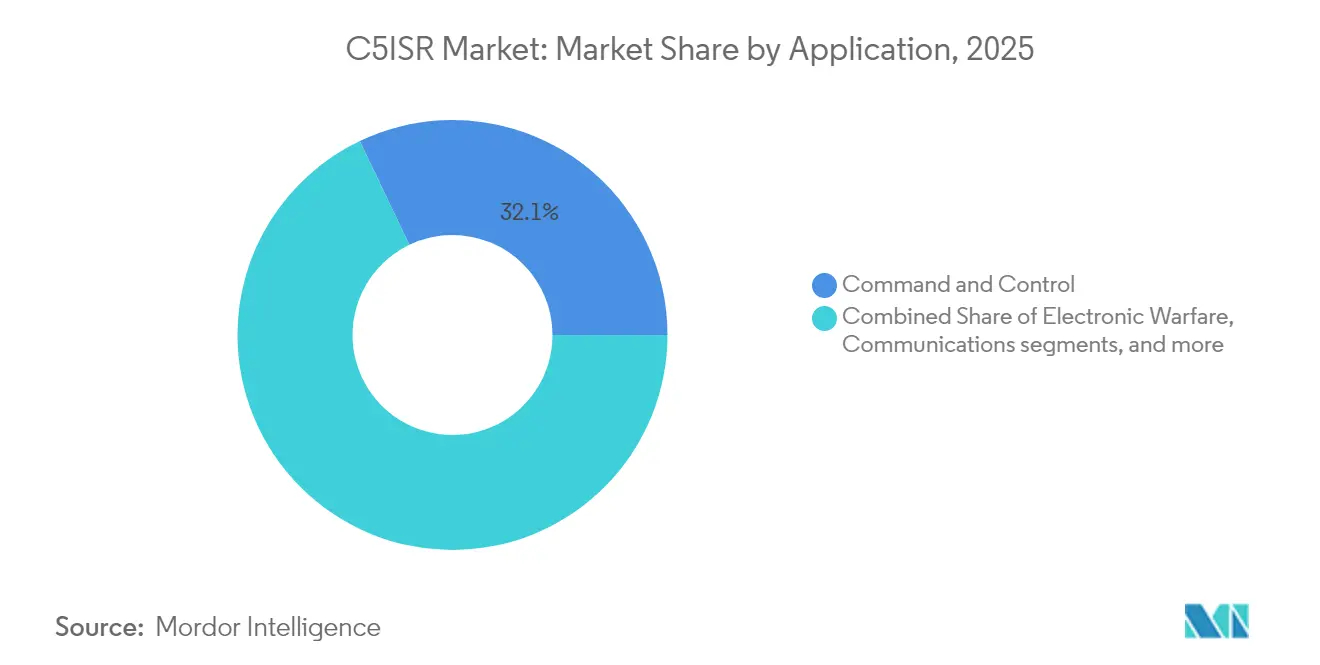

- Por aplicación, el mando y control (C2) capturó el 32,10% de los ingresos en 2025, mientras que las aplicaciones cibernéticas están establecidas para avanzar a una CAGR del 12,88% durante el período de previsión.

- Por usuario final, las formaciones del Ejército mantuvieron una cuota del 39,20% en 2025; los programas de la Fuerza Aérea exhiben la CAGR más alta del 12,55% a medida que se aceleran las hojas de ruta de los cazas de sexta generación.

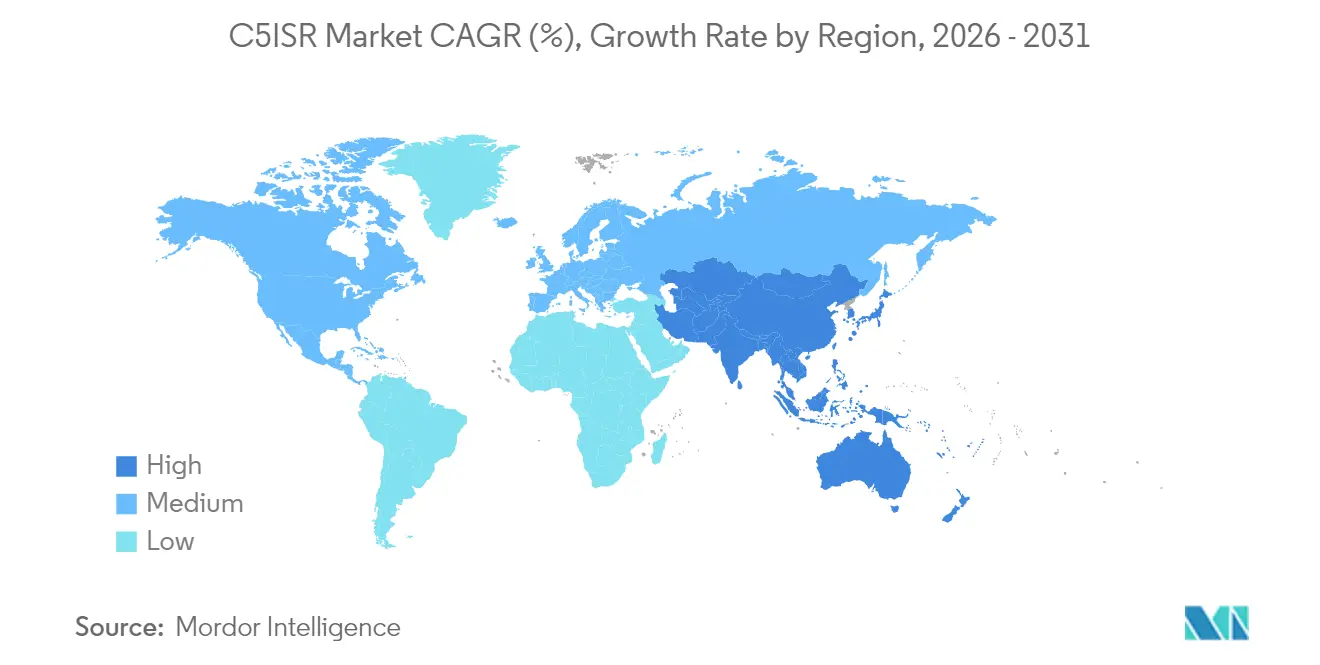

- Por geografía, América del Norte representó el 33,10% del mercado C5ISR en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,48%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global C5ISR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes tácticas desplegables rápidamente en campo | +0.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Convergencia de la Guerra Electrónica y la cibernética para la dominancia espectral | +1.2% | Estados Unidos, China, Rusia | Corto plazo (≤2 años) |

| Cargas útiles de sensores multi-INT miniaturizadas para vehículos no tripulados (UxV) | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Nube de defensa e inteligencia artificial en el borde para la fusión de ISR en tiempo real | +1.1% | Global; liderado por Estados Unidos | Corto plazo (≤2 años) |

| Picos presupuestarios derivados de puntos críticos geopolíticos | +0.7% | Regiones adyacentes a conflictos | Corto plazo (≤2 años) |

| Integración de comunicaciones satelitales en órbita baja terrestre (LEO) comerciales | +0.6% | Estados Unidos, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Redes Tácticas Desplegables Rápidamente en Campo Impulsan la Agilidad Operacional

Las redes seguras y de rápido despliegue llegan ahora al teatro de operaciones en cuestión de minutos, tal como lo demuestra el despliegue de la Red Táctica Integrada del Ejército de los Estados Unidos por USD 6,1 mil millones.[1]Asuntos Públicos del Ejército, "La Red Táctica Integrada inicia su despliegue", army.mil Las estaciones base privadas robustas de 5G de Thales y General Dynamics proporcionan enlaces de baja latencia para armamento autónomo, mientras que los protocolos de malla integrados en radios definidas por software mantienen la conectividad cuando la infraestructura fija colapsa. Esta capacidad permite que las formaciones dispersas sincronicen el fuego sin exponer los nodos de mando, una ventaja crítica visible durante las pruebas de campo del Proyecto Convergencia.

La Convergencia de la Guerra Electrónica y la Cibernética Crea un Nuevo Dominio del Campo de Batalla

Programas como el Perturbador de Nueva Generación de la Fuerza Aérea de los Estados Unidos combinan el bloqueo electromagnético con cargas útiles de malware embebido, permitiendo la interrupción simultánea y la explotación de las redes del adversario.[2]Valerie Insinna, "El Perturbador de Nueva Generación combina cibernética y Guerra Electrónica", Defense News, defensenews.com Raytheon y L3Harris integran antenas de guerra electrónica, conjuntos de herramientas cibernéticas y receptores de inteligencia de señales (SIGINT) en arquitecturas de pod aéreo único, estableciendo un precedente de adquisición para cargas útiles multimisión.

Las Cargas Útiles de Sensores Multi-INT Miniaturizadas Transforman las Operaciones no Tripuladas

El paquete High Roller de General Atomics fusiona SIGINT, radar de apertura sintética (SAR) y vídeo de movimiento completo en pods de menos de 90 kilogramos que se adaptan a drones de altitud media larga resistencia (MALE). Los avances en tamaño, peso y potencia (SWaP) de AeroVironment ahora permiten que los sistemas del Grupo 1 proporcionen ISR anteriormente reservado para plataformas de nivel de teatro, democratizando la recopilación de datos y permitiendo a los comandantes de nivel de pelotón acceder a inteligencia de grado estratégico.

La Nube de Defensa e Inteligencia Artificial en el Borde Permiten la Superioridad Decisional en Tiempo Real

El Procesador de Inteligencia Artificial de Leonardo DRS de 2025 equipa a los vehículos de combate con motores de inferencia a bordo que clasifican amenazas en milisegundos mientras operan en condiciones de temperatura extrema.[3]Comunicado de Producto, "Leonardo DRS presenta su Procesador de Inteligencia Artificial", leonardodrs.com El proyecto piloto de baterías SandboxAQ del Ejército de los Estados Unidos destaca casos de uso no cinéticos, demostrando que el análisis predictivo puede ampliar el alcance logístico y mejorar la disponibilidad operacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad en plataformas heredadas | -0.4% | Global; problemas de interoperabilidad en la OTAN | Largo plazo (≥4 años) |

| Cuellos de botella en el control de exportaciones e ITAR | -0.6% | Naciones aliadas de Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de talento especializado en análisis de radiofrecuencia (RF) y SIGINT | -0.5% | Economías desarrolladas | Largo plazo (≥4 años) |

| Vulnerabilidades en la cadena de suministro cibernético | -0.3% | Infraestructura crítica global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Las Brechas de Interoperabilidad Limitan las Operaciones de Coalición

El ejercicio Steadfast Dart 2025 de la OTAN puso de manifiesto que las aeronaves y las estaciones terrestres de diferentes naciones no podían intercambiar vídeo de movimiento completo ni datos de designación de objetivos en tiempo real, porque cada servicio utilizaba formatos de mensajes y planes de frecuencia propietarios. La revisión posterior a la acción señaló que las tripulaciones recurrieron a retransmisiones de voz y transferencias mediante dispositivos de almacenamiento USB, añadiendo minutos a los ciclos de sensor a tirador y aumentando el riesgo de fuego amigo. Los gestores de programas exigen ahora estructuras de datos de confianza cero que traten a cada usuario y dispositivo como no confiable hasta que sea autenticado. Sin embargo, estas plataformas requieren módulos criptográficos que muchas radios heredadas no pueden alojar. Las naciones han acordado adoptar un modelo de datos común para los metadatos de ISR para 2028. No obstante, los déficits de financiación y los obstáculos en las licencias de exportación significan que las formas de onda más antiguas seguirán en servicio bien entrado el próximo decenio. Como resultado, los comandantes de coalición esperan solo ganancias incrementales antes de 2030, dejando ventanas de oportunidad a los adversarios para explotar las fisuras restantes en las redes de sensores aliadas.[4]Dirección de Ejercicios de la OTAN, "Informe de revisión posterior a la acción del Steadfast Dart 2025", nato.int

Los Cuellos de Botella en el Control de Exportaciones Limitan el Intercambio de Tecnología

Los negociadores de AUKUS aún carecen de exenciones generales de ITAR para el software de control de propulsión nuclear, lo que obliga a Australia y al Reino Unido a ejecutar líneas de desarrollo paralelas que incrementan los costos y retrasan las pruebas de hitos. Las regulaciones de los Estados Unidos clasifican muchos motores de inferencia de inteligencia artificial y algoritmos de guerra electrónica como servicios de defensa

, por lo que incluso los ingenieros aliados deben obtener acuerdos de asistencia técnica antes de que comiencen las revisiones de código. Estas normas alargan los ciclos de prototipado entre 6 y 12 meses y desincentivan a las empresas más pequeñas de presentar ofertas, ya que el cumplimiento legal puede superar sus presupuestos de investigación y desarrollo. Las cadenas de suministro paralelas también erosionan la estandarización: cuando los socios sustituyen componentes nacionales para eludir las licencias, las certificaciones de interoperabilidad deben repetirse, extendiendo aún más los calendarios. Los cuellos de botella socavan el objetivo de la disuasión colectiva al ralentizar el despliegue de sistemas comunes preparados para la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Activos Espaciales Impulsan las Capacidades de Nueva Generación

Los activos espaciales representan la plataforma de más rápido crecimiento con una CAGR del 13,02%, ampliando su contribución al mercado C5ISR a medida que las constelaciones LEO comerciales se integran con los satélites gubernamentales. Los contratos de integración de la Fuerza Espacial de los Estados Unidos con SpaceX y OneWeb validan la tendencia, poniendo de relieve las comunicaciones resistentes más allá de la línea de visión directa durante las interrupciones cinéticas. Los sistemas aerotransportados, sin embargo, mantienen la mayor porción del 40,78% del tamaño del mercado C5ISR en 2025, ya que las aeronaves ISR tripuladas y los drones de altitud muy elevada y larga resistencia (HALE) siguen siendo indispensables para la recopilación de datos de alta capacidad.

Impulsados por las adquisiciones de submarinos de clase Virginia en el marco de AUKUS, las adquisiciones navales demandan sensores de mástil para submarinos y comunicaciones VLF seguras, ampliando el conjunto de ingresos marítimos. La modernización de los Sistemas Terrestres impulsa los puestos de mando móviles en teatros con negación de GPS, aprovechando la navegación y temporización de precisión (PNT) anti-interferencias y la navegación celeste secundaria. En conjunto, estas dinámicas ilustran cómo el mercado C5ISR debe apoyar la orquestación fluida entre dominios bajo los esquemas de Mando y Control en Todos los Dominios de Forma Conjunta (JADC2).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Componente: El Crecimiento del Software Supera las Inversiones en Hardware

El software exhibe una CAGR del 11,74%, eclipsando el crecimiento del hardware a medida que las herramientas de toma de decisiones habilitadas por inteligencia artificial dominan los planos de modernización. El contrato de USD 200 millones de OpenAI para desarrollar modelos de lenguaje de gran escala para operaciones bélicas ejemplifica la penetración de actores comerciales en los flujos de trabajo de defensa. El hardware, que aún representa el 43,10% de los ingresos de 2025, refleja las continuas actualizaciones de sensores y cómputo robusto necesarias para alojar el nuevo código.

Los contratos de servicios evolucionan hacia la logística basada en resultados, con los proveedores garantizando la disponibilidad del sistema en lugar de simplemente suministrar piezas. Los chips neuromórficos emergentes de KAIST anticipan la inferencia en el borde de siguiente etapa, que reduce drásticamente la latencia y el consumo de energía. Estos desarrollos subrayan cómo el mercado C5ISR debe combinar canalizaciones de software ágiles con ecosistemas de mantenimiento para preservar la superioridad táctica.

Por Aplicación: Las Operaciones Cibernéticas se Disparan a Medida que los Límites de Dominio se Difuminan

La cibernética exhibe la CAGR más alta del 12,88% a medida que la doctrina integra la cibernética ofensiva en la maniobra de armas combinadas. Simultáneamente, el mando y control (C2) retiene una cuota del 32,10% del tamaño del mercado C5ISR debido a la demanda persistente de sistemas de gestión de combate que abarcan todos los dominios.

Las plataformas de fusión de ISR ahora ingieren señales, imágenes e inteligencia humana para generar indicios predictivos de amenazas. Los subsegmentos de comunicaciones se concentran en radios anti-interferencias y de baja probabilidad de interceptación capaces de saltar entre 2 y 6 GHz en microsegundos. Las aplicaciones de guerra electrónica evolucionan hacia inhibidores cognitivos dirigidos por inteligencia artificial capaces de autoprogramarse en combate. Los agentes de inteligencia artificial del Proyecto Beyond de Saab validaron la maniobra autónoma para los enfrentamientos más allá del alcance visual, destacando la convergencia entre la guerra electrónica, la cibernética y el fuego cinético.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: La Modernización de la Fuerza Aérea se Acelera

Los programas de la Fuerza Aérea lideran el crecimiento con una CAGR del 12,55%, impulsados por las flotas de cazas de sexta generación como el GCAP y el NGAD, que exigen fusión de sensores a bordo y autonomía colaborativa. Sin embargo, las formaciones del Ejército mantienen la mayor cuota de demanda del 39,20% en 2025, lo que refleja el enorme volumen de vehículos terrestres que requieren mejoras de conectividad en red.

Los usuarios navales aprovechan una ola de submarinos y buques de superficie no tripulados, donde las aperturas de mástil y las pilas de comunicaciones submarinas son vitales. Los comandos Conjuntos y de Operaciones Especiales buscan radios multibanda de baja firma y terminales mini-SATCOM para incursiones en zonas de acceso negado. Las Agencias de Seguridad Nacional amplían la incorporación de C5ISR para la protección de fronteras e infraestructura crítica, integrando sensores anti-dron con análisis de inteligencia artificial.

Análisis Geográfico

América del Norte sostuvo el 33,10% de la cuota del mercado global C5ISR en 2025 gracias al presupuesto de defensa de los Estados Unidos para el año fiscal 2025 de USD 961,6 mil millones. Programas como el Proyecto Convergencia, JADC2 y el Proyecto Overmatch de la Marina impulsan la adquisición de mando y control (C2) nativo en la nube y transporte de red resiliente. El interés de Canadá en el GCAP demuestra una diversificación de la base de proveedores más allá de la dependencia tradicional de los principales contratistas estadounidenses, mientras que la asociación de seguridad fronteriza de México genera demanda de torres de sensores integradas e ISR aéreo. El ecosistema tecnológico estadounidense también inyecta capacidad comercial de inteligencia artificial; el contrato de defensa de OpenAI captura esta convergencia civil-militar.

Europa registra gastos en escalada impulsados por la guerra en Ucrania. El presupuesto del 28% de Alemania prioriza los tanques Leopard 3 equipados con vetrónica de arquitectura abierta y sensores del Sistema de Protección Activa (APS). La Revisión Estratégica de Defensa 2025 del Reino Unido impulsa alas aéreas de portaaviones híbridas que combinan el F-35B y plataformas autónomas, lo que requiere redes unificadas de asignación de tareas aéreas. La venta del Arrow 3 por USD 3,5 mil millones a Alemania enmarca la entrada estratégica de Israel en las cadenas de valor de la defensa antimisiles europea. La participación de Francia en el SCAF y la empresa GCAP del Reino Unido, Italia y Japón ilustra un giro continental hacia ecosistemas de cazas de sexta generación indígenas que dependen de middleware C5ISR interoperable y exportable.

Asia-Pacífico es el segmento de más rápido crecimiento del mercado C5ISR, avanzando un 13,48% anual hasta 2031. El presupuesto de USD 245 mil millones de China y la modernización de la disuasión nuclear impulsan el C4 habilitado por satélite y los radares de alerta temprana estratégica. Japón elevó sus asignaciones de defensa en un 21%, canalizando fondos hacia la expansión del F-35, la defensa antimisiles balísticos y las estaciones terrestres de conciencia situacional espacial. El calendario de AUKUS de Australia subraya los paquetes C5ISR específicos para submarinos, desde sistemas de combate integrados hasta comunicaciones VLF seguras. El astillero Hanwha Ocean de Corea del Sur que presta servicio a los buques de la Marina de los Estados Unidos amplifica la colaboración industrial. El ejercicio conjunto Tiger Triumph 2025 de India exhibió operaciones anfibias habilitadas por red, subrayando el enfoque del subcontinente en la interoperabilidad entre dominios.

Panorama Competitivo

El mercado C5ISR demuestra una consolidación moderada; los cinco principales proveedores representaron una cuota mayoritaria de los ingresos de 2024, arrojando un índice de concentración de 6. La adquisición de Ball Aerospace por parte de BAE Systems amplía el alcance de las cargas útiles electroópticas, mientras que la oferta de Boeing por Spirit AeroSystems asegura la continuidad del suministro de aeroestructuras. Lockheed Martin se asocia con Google para acelerar el despliegue de modelos de inteligencia artificial sobre nubes clasificadas, tendiendo puentes entre DevSecOps comercial y las rutas de acreditación de defensa.

La diferenciación tecnológica se centra en la autonomía de inteligencia artificial y aprendizaje automático (IA/ML), las redes de malla basadas en el espacio y la guerra electrónica cognitiva. Leonardo DRS lanzó un coprocesador de inteligencia artificial reforzado para soportar el choque y la vibración de los vehículos blindados, y el Proyecto Beyond de Saab maduró los agentes autónomos de combate aéreo. El espacio en blanco abunda en el refuerzo de la cadena de suministro cibernético; las brechas de cumplimiento incentivan a las empresas emergentes que ofrecen procedencia de hardware de confianza cero.

Los nuevos participantes aprovechan el capital de riesgo: la Serie C de USD 275 millones de CHAOS Industries señala el apetito de Silicon Valley por los productos de defensa. SpaceX disrumpe los precios de las comunicaciones satelitales protegidas, ofreciendo banda ancha de baja latencia que los integradores tradicionales de satélites en órbita geoestacionaria (GEO) tienen dificultades para igualar. Mientras tanto, los principales contratistas tradicionales redoblan las garantías de capacidad soberana para asegurar exportaciones en acuerdos políticamente sensibles, como el contrato del avión KAAN de Türkiye con Indonesia por USD 10 mil millones.

Líderes de la Industria C5ISR

Northrop Grumman Corporation

L3Harris Technologies, Inc.

BAE Systems plc

Thales Group

Lockheed Martin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Ejército de los Estados Unidos lanzó su Experimento Anual de Modernización de Redes, o NetModX, marcando un cambio significativo hacia la aceleración del desarrollo de tecnología avanzada para equipar a los soldados. La rama del servicio anunció que el séptimo NetModX transformará el Centro C5ISR del Ejército en un entorno de pruebas dedicado.

- Octubre de 2024: Viasat recibió un contrato de Entrega Indefinida, Cantidad Indefinida (IDIQ) de la Administración General de Servicios para mejorar las capacidades C5ISR de las fuerzas de defensa de los Estados Unidos, valorado en hasta USD 568 millones.

- Abril de 2024: Leidos recibió un contrato principal de seguimiento para proporcionar al Ejército de los Estados Unidos servicios tecnológicos, incluyendo mantenimiento de hardware, modernización, capacitación de actualización y soporte logístico. En virtud de la orden de tarea, los especialistas de Leidos en C5ISR evaluarán las capacidades de hardware del Ejército frente a los parámetros de rendimiento, desarrollarán configuraciones de hardware e implementarán mejoras.

- Enero de 2024: HII recibió un contrato de USD 458 millones a través de su división de Tecnologías de Misión para modernizar las redes de comunicaciones y tecnología de la información (TI) del gobierno de los Estados Unidos, mejorando las capacidades de toma de decisiones en el campo de batalla.

Alcance del Informe Global del Mercado C5ISR

C5ISR se refiere a mando, control, computadoras, comunicaciones, combate e inteligencia, vigilancia y reconocimiento. C5ISR desempeña un papel vital tanto en el combate como en las operaciones militares al proporcionar información en tiempo real a las fuerzas militares para la toma de decisiones críticas en el campo de batalla.

Adicionalmente, el informe ha sido segmentado por tipo, aplicación y geografía. Por tipo, el mercado ha sido segmentado en terrestre, naval y aerotransportado. Por aplicación, el mercado ha sido segmentado por guerra electrónica, reconocimiento y vigilancia, y mando y control. El informe también cubre los tamaños de mercado y las previsiones de diferentes regiones geográficas. Además, el informe ofrece una previsión de mercado representada en USD millones. Asimismo, el informe incluye diversas estadísticas clave sobre el estado del mercado de los principales actores del mercado y proporciona tendencias y oportunidades clave en el mercado C5ISR.

| Sistemas Terrestres |

| Sistemas Navales |

| Sistemas Aerotransportados |

| Activos Espaciales |

| Hardware |

| Software |

| Servicios |

| Guerra Electrónica (GE) |

| Inteligencia, Reconocimiento y Vigilancia (ISR) |

| Mando y Control (C2) |

| Comunicaciones |

| Cibernética |

| Ejército |

| Marina |

| Fuerza Aérea |

| Operaciones Conjuntas y Especiales |

| Agencias de Seguridad Nacional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Sistemas Terrestres | ||

| Sistemas Navales | |||

| Sistemas Aerotransportados | |||

| Activos Espaciales | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Guerra Electrónica (GE) | ||

| Inteligencia, Reconocimiento y Vigilancia (ISR) | |||

| Mando y Control (C2) | |||

| Comunicaciones | |||

| Cibernética | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Operaciones Conjuntas y Especiales | |||

| Agencias de Seguridad Nacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado C5ISR?

El mercado C5ISR fue valorado en USD 10,95 mil millones en 2026 y se prevé que avance hasta USD 19,51 mil millones en 2031, lo que se traduce en una CAGR del 12,23%.

¿Qué segmento de plataforma tiene la mayor cuota?

Los sistemas aerotransportados lideran con el 40,78% de los ingresos de 2025, impulsados por la continua demanda de aeronaves ISR tripuladas y no tripuladas.

¿Por qué el software crece más rápido que el hardware en C5ISR?

El crecimiento del software con una CAGR del 11,74% refleja las inversiones en herramientas de toma de decisiones habilitadas por inteligencia artificial y capacidades autónomas que se superponen a las redes de sensores existentes.

¿Qué región es el mercado C5ISR de más rápido crecimiento?

Asia-Pacífico se expande a una CAGR del 13,48% hasta 2031 debido a las elevadas tensiones y los programas de modernización en China, Japón, Australia e India.

¿Cómo convergen la guerra electrónica y las operaciones cibernéticas?

Las cargas útiles integradas ahora combinan inhibición, intrusión cibernética y SIGINT dentro de sistemas únicos, lo que permite a las fuerzas dominar el espectro electromagnético mientras penetran en las redes enemigas.

¿Cuáles son las principales restricciones que enfrenta la industria C5ISR?

Los desafíos clave incluyen los cuellos de botella en el control de exportaciones, las brechas de interoperabilidad en las plataformas heredadas, la escasez de talento especializado y las vulnerabilidades en la cadena de suministro cibernético, que en conjunto moderan el crecimiento del mercado.

Última actualización de la página el: