Tamaño y Cuota del Mercado de Administración de Fármacos de Liberación Controlada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 73.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Administración de Fármacos de Liberación Controlada por Mordor Intelligence

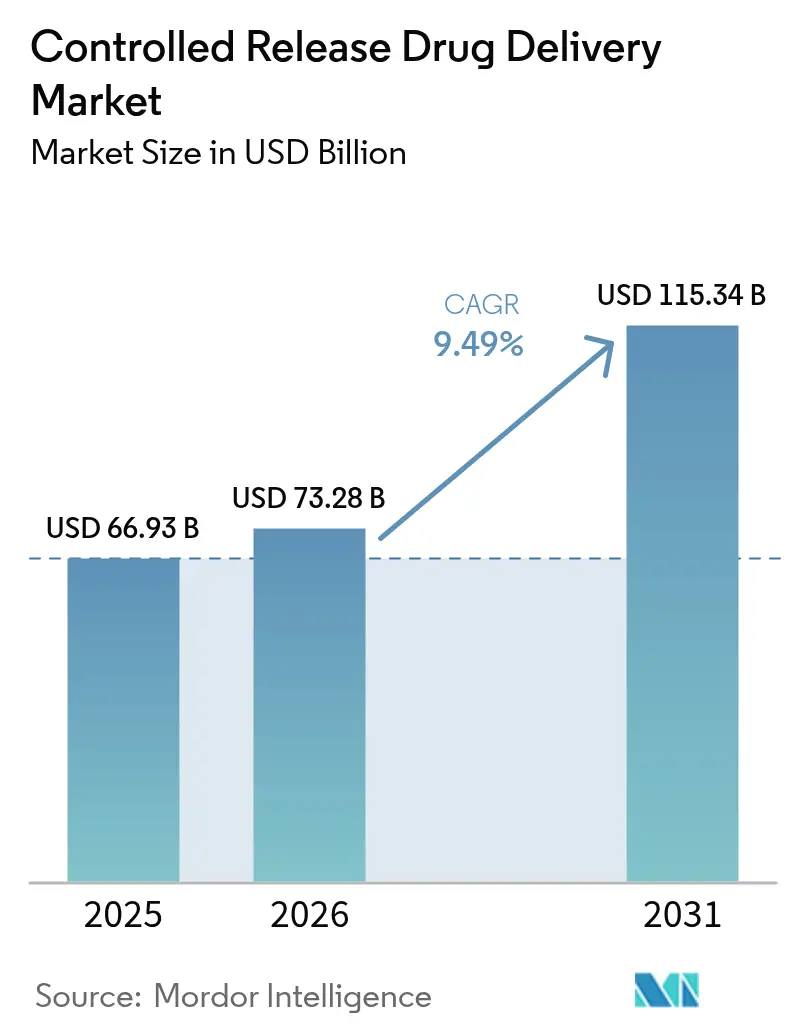

El tamaño del mercado de administración de fármacos de liberación controlada fue valorado en USD 66,93 mil millones en 2025 y se estima que crecerá desde USD 73,28 mil millones en 2026 hasta alcanzar USD 115,34 mil millones en 2031, a una CAGR del 9,49% durante el período de previsión (2026-2031). La creciente prevalencia de enfermedades crónicas, el mayor uso de biológicos y los recientes avances en ciencia de polímeros dirigen conjuntamente este impulso de crecimiento. Los inversores se centran en formulaciones de larga acción que mejoran los perfiles de exposición al fármaco, reducen los efectos secundarios sistémicos y prolongan los ciclos de vida de los productos. Los flujos activos de capital hacia la fabricación de moléculas grandes, la mayor adopción de dosificación centrada en el paciente y la reutilización significativa de la infraestructura de nanopartículas lipídicas amplían aún más el horizonte terapéutico y comercial del mercado de administración de fármacos de liberación controlada. Las ventajas estratégicas se acumulan en las empresas que combinan el conocimiento interno de formulación con amplias redes de comercialización, mientras que los CDMOs ágiles se hacen un hueco en nichos de formulación compleja para actores especializados de rápido movimiento.

Conclusiones Clave del Informe

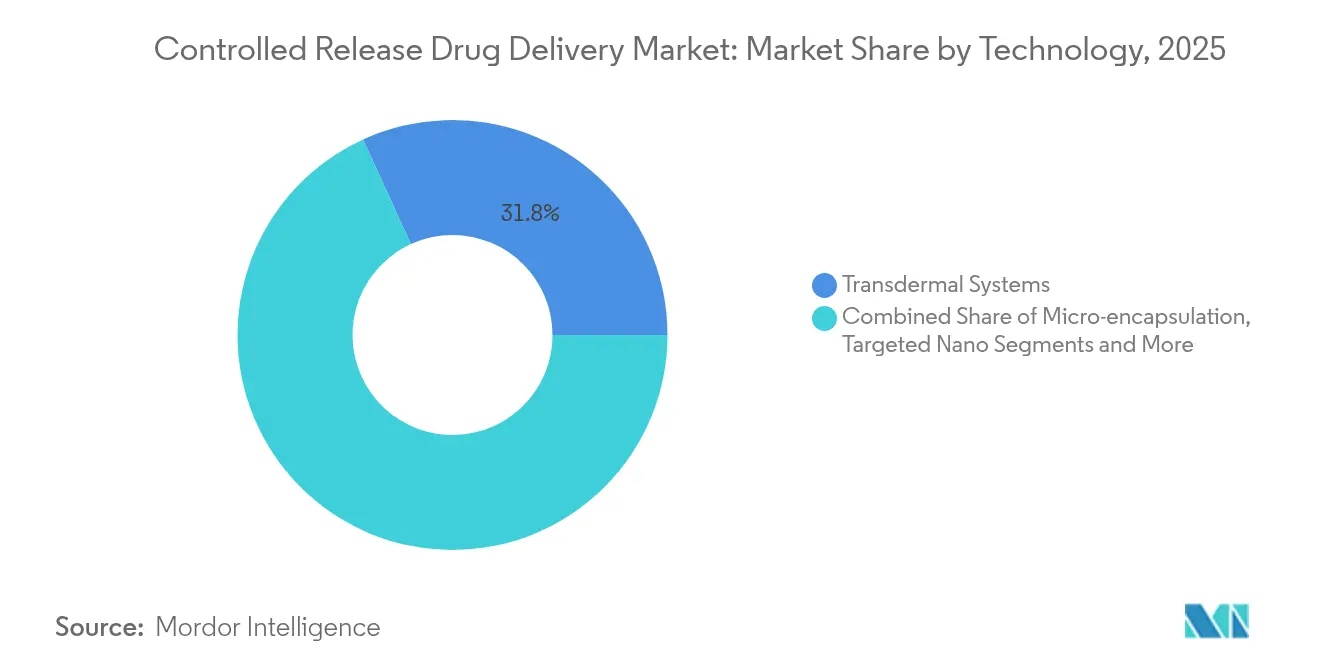

- Por tecnología, los sistemas transdérmicos representaron el 31,83% de la cuota del mercado de administración de fármacos de liberación controlada en 2025; se proyecta que los portadores nano/lipídicos dirigidos se expandirán a una CAGR del 12,05% hasta 2031.

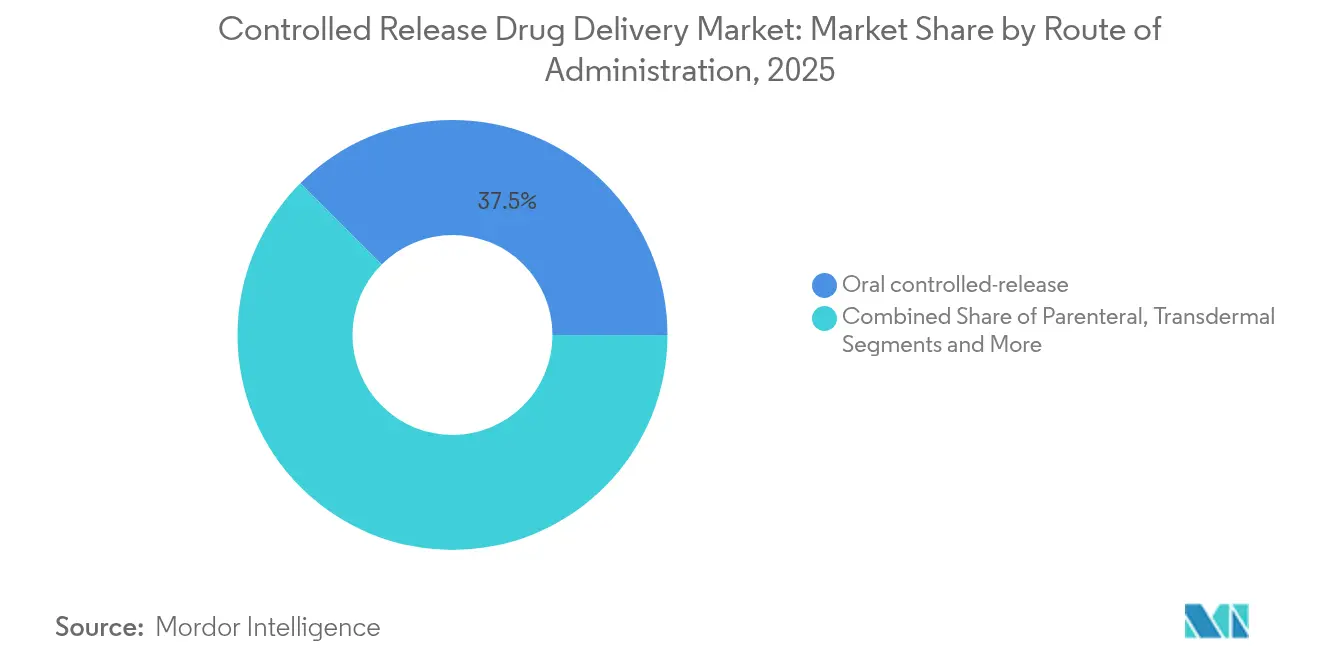

- Por vía de administración, las formulaciones orales representaron el 37,52% de la cuota del tamaño del mercado de administración de fármacos de liberación controlada en 2025, mientras que los inyectables parenterales avanzan a una CAGR del 11,23% hasta 2031.

- Por polímero, los sistemas PLGA/PLA capturaron el 25,94% de la cuota del tamaño del mercado de administración de fármacos de liberación controlada en 2025; las nanopartículas lipídicas lideran el crecimiento a una CAGR del 12,28%, impulsadas por el conocimiento de procesos de mRNA.

- Por geografía, América del Norte dominó con el 36,02% de cuota en 2025, pero se prevé que Asia-Pacífico registre una CAGR del 11,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Administración de Fármacos de Liberación Controlada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +2.1% | Global, con mayor presencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápido crecimiento en cohortes geriátricas y pediátricas | +1.8% | Global, especialmente en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Avances en polímeros de micro-/nanoencapsulación | +1.5% | América del Norte y UE, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia dosificación semanal/mensual | +1.2% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Infraestructura lipídica de mRNA reutilizada | +0.9% | América del Norte y UE, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de optimización de formulación impulsadas por IA | +0.7% | Global, concentrado en centros de innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades crónicas

La diabetes, las enfermedades cardiovasculares y el cáncer afectan en conjunto a más de 1.500 millones de personas y requieren terapias que promuevan la adherencia durante muchos años. Los comprimidos de liberación controlada, como la ketamina de liberación extendida, lograron una disminución de 6,1 puntos en las puntuaciones de la escala MADRS frente a placebo, al tiempo que limitaron las reacciones adversas, demostrando el beneficio clínico de los perfiles plasmáticos estables.[1]Paul Glue, "Comprimidos de Ketamina de Liberación Extendida para la Depresión Resistente al Tratamiento," Nature Medicine, nature.comLos compradores del sector sanitario bajo regímenes de pago basados en valor favorecen los esquemas terapéuticos que reducen las readmisiones, lo que respalda la expansión continua del mercado de administración de fármacos de liberación controlada. Las empresas también se apoyan en plataformas de larga acción para renovar moléculas genéricas y defender la exclusividad ante la presión de los biosimilares sobre los biológicos.

Rápido crecimiento en cohortes geriátricas y pediátricas

Los adultos mayores suelen tomar cinco o más medicamentos al día; los niños necesitan opciones palatables a dosis más bajas. Innovaciones como la cápsula Enprotect de tamaño 9 de Lonza permiten que los principios activos sensibles al ácido se liberen en el intestino sin recubrimientos adicionales, reduciendo los pasos de formulación. La risperidona oral semanal mantuvo niveles plasmáticos estables en pacientes con esquizofrenia y elevó las puntuaciones de satisfacción en ensayos de fase 3, demostrando que el mercado de administración de fármacos de liberación controlada puede abordar la adherencia en poblaciones vulnerables.

Avances en polímeros de micro-/nanoencapsulación

Los implantes de PLGA se combinan ahora con impresión 3D para obtener formas adaptadas al paciente que liberan el fármaco en consonancia con el metabolismo individual.[2]Renae L. Wilson, "Implantes de PLGA para la Administración Controlada de Fármacos," mdpi.com Los parches de microagujas osmóticas portátiles mantuvieron una administración de fármacos estable durante 24 horas y causaron un malestar mínimo, subrayando cómo la ciencia de polímeros revitaliza las moléculas maduras.[3]Zhen Gu, "Un Parche de Microagujas Osmóticas Portátil Proporciona Administración Sostenida de Fármacos de Alta Capacidad en Modelos Animales," Science Translational Medicine, science.org Estos avances amplían las ventanas terapéuticas y refuerzan el perfil competitivo del mercado de administración de fármacos de liberación controlada.

Cambio hacia dosificación semanal/mensual

El lenacapavir de larga acción redujo las infecciones por VIH a cero en 5.300 sujetos, ilustrando la demanda de terapias que pasan de píldoras diarias a inyecciones bianuales. La tecnología de copolímero en la olanzapina mensual de Teva produjo un 92% de satisfacción del paciente y muestra cómo la reducción de las visitas puede transformar la atención psiquiátrica ir.tevapharm.com. Estos cambios de diseño elevan el techo de crecimiento del mercado de administración de fármacos de liberación controlada al satisfacer las preferencias de los pagadores y los pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de CMC y escalado frente a formas convencionales | −1.4% | Global, mayor peso en mercados emergentes | Mediano plazo (2-4 años) |

| Compleja vía regulatoria multijurisdiccional | −1.1% | Global, variable por región | Largo plazo (≥ 4 años) |

| Desafíos de estabilidad del principio activo dentro de matrices de larga acción | −0.8% | Global, notable en biológicos | Mediano plazo (2-4 años) |

| Escasez global de excipientes GRAS especializados | −0.6% | Global, suministro anclado en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de CMC y escalado frente a formas convencionales

Los recubrimientos de liberación sofisticados y los comprimidos multicapa exigen protocolos analíticos que prolongan el desarrollo hasta dos años en comparación con los comprimidos de liberación inmediata, aumentando el costo y la complejidad. Las empresas más pequeñas suelen externalizar a CDMOs, pagando una prima que reduce la competitividad de precios en mercados sensibles al costo, moderando la adopción dentro del mercado de administración de fármacos de liberación controlada.

Compleja vía regulatoria multijurisdiccional

Los criterios distintos de bioequivalencia y disolución entre la FDA, la EMA y los organismos reguladores de mercados emergentes obligan a realizar estudios duplicados y auditorías de sitios. Las restricciones europeas pendientes sobre el dióxido de titanio ilustran cómo los cambios repentinos en la política de excipientes pueden desencadenar reformulaciones completas, retrasando los lanzamientos y reduciendo la visibilidad de los ingresos. Dicha incertidumbre frena los lanzamientos transfronterizos en el mercado de administración de fármacos de liberación controlada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Nanoportadores Impulsan la Innovación a Pesar del Dominio Transdérmico

Las plataformas transdérmicas lideraron el mercado de administración de fármacos de liberación controlada con una cuota de ingresos del 31,83% en 2025, gracias a la facilidad de autoadministración y a las líneas de fabricación consolidadas. Sin embargo, los sistemas nano y basados en lípidos están proyectados para registrar una CAGR del 12,05% hasta 2031 a medida que avanza la medicina de precisión. Los comprimidos de bomba osmótica mantienen una cinética de orden cero sin verse afectados por la ingesta de alimentos, mientras que las bombas implantables satisfacen las necesidades oncológicas de microdosificación local. Las nanopartículas lipídicas aprovechan la capacidad generada durante la pandemia para acelerar los programas oncológicos y de reemplazo de proteínas, consolidando su posición en el mercado de administración de fármacos de liberación controlada.

La competitividad se centra ahora en la arquitectura del portador. Las nanopartículas lipídicas de cola ramificada dirigen las cargas útiles de mRNA hacia las células dendríticas pulmonares, ampliando las aplicaciones respiratorias. Los comprimidos osmóticos push-pull eliminan la variabilidad del pH gástrico, favoreciendo el control de las enfermedades crónicas. En conjunto, estos avances otorgan a los fabricantes la flexibilidad de adaptar la molécula, la vía y las necesidades del paciente, ayudando al mercado de administración de fármacos de liberación controlada a mantener ciclos de innovación sólidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Crecimiento Parenteral Desafía la Supremacía Oral

Las presentaciones orales continuaron siendo la vía más importante con el 37,52% de la cuota del tamaño del mercado de administración de fármacos de liberación controlada en 2025, respaldadas por líneas de producción eficientes en costos y una alta familiaridad por parte del paciente. Los inyectables parenterales registrarán una CAGR del 11,23% hasta 2031 a medida que avanzan los biológicos y los fabricantes de dispositivos perfeccionan las jeringas de seguridad. Los productos transdérmicos atienden el manejo del dolor con reducción de opioides y el cuidado hormonal, mientras que los formatos inhalados aceleran la entrada sistémica en crisis agudas.

La biodisponibilidad directa sigue siendo una ventaja fundamental. El Sandostatin LAR genérico de Teva demostró que dominar las inyecciones de depósito puede desbloquear grandes fuentes de ingresos incluso cuando expiran las patentes. Las inyectoras programables con intervalos más prolongados reducen el flujo de consultas, convirtiendo a los inyectables en un objetivo prioritario para los nuevos participantes que buscan diferenciación dentro del mercado de administración de fármacos de liberación controlada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Polímero/Portador: Los Sistemas Lipídicos Aceleran Más Allá de los Polímeros Tradicionales

Las matrices de PLGA/PLA todavía anclan el 25,94% de la cuota del mercado de administración de fármacos de liberación controlada en 2025 por su erosión predecible y su familiaridad regulatoria. Sin embargo, las nanopartículas lipídicas escalan a una CAGR del 12,28% sobre la base del éxito del mRNA. Los lípidos ionizables, fosfolípidos, colesterol y lípidos PEG forman un kit modular que los científicos ajustan para la especificidad de órganos y la evasión inmunitaria, otorgando a las nanopartículas lipídicas un atractivo multiterapéutico.

Los polímeros alternativos también ganan terreno. Las mezclas de PEG aumentan la solubilidad para los principios activos hidrofóbicos, mientras que los éteres de celulosa reducen los costos para el escalado global inmediato. El amplio menú de CDMO de Evonik cubre nanopartículas lipídicas, micropartículas poliméricas e implantes cargados con fármacos, permitiendo a los clientes transitar sin problemas entre portadores a medida que evolucionan las necesidades del programa. Este creciente conjunto de materiales amplía las indicaciones abordables y consolida una perspectiva de alto crecimiento para el mercado de administración de fármacos de liberación controlada.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 36,02% de los ingresos en 2025, respaldada por fuertes inversiones en I+D, rápidas designaciones de avance de la FDA y un amplio grupo de mano de obra cualificada. La construcción de Lilly en Indiana por USD 9.000 millones para la tirzepatida ilustra el compromiso continuo con la producción compleja en territorio nacional. La expansión de Novo Nordisk por USD 4.100 millones en Carolina del Norte duplica la capacidad de péptidos, asegurando el suministro para los inyectables de larga acción. Estas inversiones fortalecen el abastecimiento local para el mercado de administración de fármacos de liberación controlada.

Se proyecta que Asia-Pacífico será la región de mayor crecimiento con una CAGR del 11,52%, impulsada por la armonización regulatoria a través del Esquema de Cooperación en Inspección Farmacéutica y proyectos de capital a gran escala. China aprobó 40 medicamentos innovadores en 2023 bajo revisiones aceleradas y registró 18.503 expedientes de registro, subrayando la profundidad del pipeline. Las líneas de cápsulas de Lonza en India y China y el centro de principio activo farmacéutico de 169 acres de WuXi STA en Taixing revelan el compromiso del lado de la oferta para satisfacer la demanda local y global.

Europa muestra una adopción estable. Los estrictos estándares de calidad de la región crean una ventaja de reputación que atrae a los patrocinadores multinacionales. La expansión de la plataforma de péptidos de CordenPharma por 900 millones de euros en sus centros de Colorado y Europa conecta el suministro transatlántico para los compuestos GLP-1 en el tratamiento de la obesidad y la diabetes. El Acelerador Innovaform de Lonza en Francia acelera el codesarrollo de formulaciones, ofreciendo a los clientes de la UE un acceso rápido a la experiencia en liberación controlada. La alineación panregional bajo la Agencia Europea de Medicamentos también ayuda a las empresas más pequeñas a navegar el mercado de administración de fármacos de liberación controlada con menos expedientes duplicados.

Panorama Competitivo

El mercado de administración de fármacos de liberación controlada muestra una consolidación moderada. Las principales empresas farmacéuticas se apoyan en la integración vertical para combinar el descubrimiento con la administración propietaria, defendiendo los márgenes ante la creciente presión de precios de las moléculas pequeñas. El sistema TAR-200 de Johnson & Johnson obtuvo la designación de avance de la FDA y registró un 82,4% de respuesta completa en el cáncer de vejiga no músculo-invasivo de alto riesgo, demostrando cómo las combinaciones dispositivo-fármaco pueden obtener precios premium. Las solicitudes de patentes para lípidos ramificados, lípidos silílicos y portadores de ácidos nucleicos refuerzan un ritmo de innovación constante en las principales empresas.

Los CDMOs ganan cuota al ofrecer capacidades llave en mano a los patrocinadores que carecen de capital o experiencia. Lonza se reorganizó en torno a sus franquicias CDMO principales y proyecta márgenes EBITDA CORE cercanos al 30% para 2025, revelando las ventajas de escala en servicios de formulación compleja. Evonik se posiciona como socio preferido para sistemas poliméricos, mientras que la empresa conjunta de Hovione con Zerion Pharma aprovecha Dispersome para resolver problemas de solubilidad de fármacos. Acuerdos estratégicos como la licencia de Merck por USD 493 millones con Cyprumed para péptidos orales muestran el apetito de las grandes farmacéuticas por adquirir plataformas probadas en lugar de desarrollarlas internamente.

Las empresas de dispositivos amplían el acceso con plumas de inyección, bombas inteligentes y dispositivos de microagujas portátiles. La jeringa prellenable de vidrio de BD integrada en el YpsoMate administra biológicos de alta viscosidad, eliminando una barrera para los fármacos GLP-1 subcutáneos. El sistema de estimulación cerebral profunda adaptativa de Medtronic transporta información a partir de señales en tiempo real, sugiriendo futuras posibilidades de administración en bucle cerrado. Dichos dispositivos amplían el mercado de administración de fármacos de liberación controlada al vincular la ciencia de formulación con la salud digital.

Líderes de la Industria de Administración de Fármacos de Liberación Controlada

Johnson and Johnson

GlaxoSmithKline

Pfizer

Merck & Co.

Novartis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Teva y Alvotech obtuvieron de la FDA el estatus de intercambiabilidad para SELARSDI con Stelara.

- Abril 2025: Johnson & Johnson obtuvo la aprobación de la FDA para IMAAVY para tratar la miastenia gravis generalizada, permitiendo una liberación controlada y dirigida del fármaco.

- Marzo 2025: Mallinckrodt y Endo anunciaron una fusión para crear un líder farmacéutico diversificado y de mayor escala.

- 2025: Johnson & Johnson inició una Solicitud de Nuevo Medicamento para TAR-200 bajo la Revisión Oncológica en Tiempo Real de la FDA.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de la liberación controlada de fármacos como los ingresos mundiales generados por formas farmacéuticas de prescripción, orales, parenterales, transdérmicas, inhalatorias, oculares e implantables, diseñadas específicamente para dispensar un ingrediente farmacéutico activo a un ritmo planificado durante seis horas o más, manteniendo así niveles plasmáticos terapéuticos sin necesidad de dosis repetidas.

Exclusión del ámbito de aplicación: Los comprimidos de liberación inmediata, las ventas de API a granel y los productos nutracéuticos de liberación lenta de venta libre quedan fuera de esta evaluación.

Segmentación

- Por Tecnología

- Microencapsulación

- Sistemas Transdérmicos

- Depósitos Inyectables de Larga Acción

- Portadores Nano/Lipídicos Dirigidos

- Bombas e Implantes Implantables

- Comprimidos de Bomba Osmótica

- Por Vía de Administración

- Liberación Controlada Oral

- Parenteral (Inyectable)

- Transdérmico

- Inhalación

- Ocular

- Por Tipo de Polímero/Portador

- PLGA/PLA

- PEG y Mezclas de PEG

- Derivados de Celulosa

- Nanopartículas Lipídicas / Nanopartículas Lipídicas Sólidas

- Polianhydridos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas con científicos especializados en formulación, ejecutivos de desarrollo por contrato, farmacéuticos hospitalarios y asesores de reembolso de Norteamérica, Europa y Asia-Pacífico. En las conversaciones se analizaron las tasas de adopción de los inyectables de una vez por semana, las primas típicas de los precios respecto a los genéricos de liberación inmediata y los plazos realistas para la ampliación del nanotransportador, lo que nos permitió colmar las lagunas de datos descubiertas durante el trabajo de gabinete.

Investigación documental

Empezamos extrayendo datos de dominio público de organismos de primer nivel, como el Libro Naranja de la FDA estadounidense, las listas de autorización de la Agencia Europea de Medicamentos y las notificaciones de la PMDA japonesa, que detallan los productos de liberación prolongada aprobados y la expiración de patentes clave. Los volúmenes de producción y los valores comerciales de los excipientes funcionales se obtuvieron de UN Comtrade y Eurostat, que indican la actividad de formulación por regiones. Las asociaciones específicas del sector, como la Controlled Release Society, publican actas anuales en las que se describen las tecnologías en fase de desarrollo, mientras que los artículos revisados por expertos de la revista International Journal of Pharmaceutics ofrecen puntos de referencia del perfil de disolución utilizados para validar las hipótesis técnicas. Los informes 10-K de las empresas, los informes para inversores y la prensa de prestigio nos ayudaron a trazar el mapa de los aumentos de capacidad y los acuerdos de licencia. Nuestros analistas también recurrieron de forma selectiva a D&B Hoovers para las finanzas de los patrocinadores y a Dow Jones Factiva para el análisis de las transacciones. Esta lista es ilustrativa; se consultaron muchas otras fuentes para confirmar y matizar los datos.

Dimensionamiento y previsión del mercado

Nuestros conjuntos de valores del año base se estimaron en primer lugar con una construcción descendente que vincula el gasto nacional en prescripción con la parte atribuible a los formatos de liberación controlada, reconstruidos a partir de registros de producción y comercio de excipientes clave, ratios de prevalencia por cohorte tratada en diabetes y tratamiento del dolor, y precios medios de venta en fábrica. Los controles ascendentes seleccionados, las listas de proveedores de los principales fabricantes contratados y las muestras de volúmenes unitarios × ASP, sirvieron para cuestionar y refinar los totales. Entre las variables clave del modelo figuran la incidencia de enfermedades crónicas, los plazos de expiración de las patentes, las curvas de costes de los polímeros, el desplazamiento de las unidades hacia los inyectables de acción prolongada y los recuentos de aprobaciones reglamentarias. Las previsiones a cinco años se generaron mediante regresión multivariante con datos retardados sobre el crecimiento de la población geriátrica y el gasto en I+D, complementados con un análisis de escenarios para el lanzamiento de productos biológicos de alto precio. Las lagunas de datos en las divisiones por países se salvaron utilizando promedios del vecino más próximo y se validaron con información del canal de distribución.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a las ventas históricas, el tonelaje de los envíos de excipientes y los cuadros de mando de adquisiciones de los hospitales. Cualquier anomalía superior a dos desviaciones estándar provoca que los analistas vuelvan a ponerse en contacto con las fuentes antes de dar el visto bueno. Mordor Intelligence actualiza el modelo anualmente y realiza ajustes provisionales tras acontecimientos importantes, como la aprobación de grandes éxitos de ventas. Justo antes de la publicación, un analista vuelve a ejecutar la rutina de actualización para que los clientes reciban la línea de base más reciente.

Por qué la base de liberación controlada de fármacos de Mordor resiste el escrutinio

Las cifras publicadas pueden variar porque las empresas divergen en cuanto al alcance de la forma de dosificación, aplican distintas hipótesis de mezcla de precios o congelan los tipos de cambio en distintos puntos.

Nuestra disciplinada inclusión de formatos de liberación prolongada aptos para prescripción, junto con las actualizaciones anuales y la validación de doble vía, mantiene nuestra línea de base firmemente atada a variables trazables.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 66.900 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 54.300 MILLONES DE DÓLARES (2023) | Consultoría global A | Año base más antiguo y conversión estática de divisas; validación primaria limitada. |

| 61.100 MILLONES DE DÓLARES (2024) | Consultoría regional B | Excluye las vías inhalatoria y ocular; aplica un escalado uniforme de ASP. |

| 66.200 MILLONES DE DÓLARES (2024) | Diario profesional C | Se basa en aproximaciones del peso de los envíos sin ajuste de la zona de tratamiento |

En conjunto, la comparación muestra que cuando se tienen en cuenta la amplitud del alcance, la cadencia de actualización y las comprobaciones cruzadas, nuestros analistas ofrecen una base de referencia equilibrada y preparada para la toma de decisiones que los ejecutivos pueden rastrear hasta impulsores claros y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de administración de fármacos de liberación controlada?

El mercado está valorado en USD 73,28 mil millones en 2026 y está en camino de alcanzar USD 115,34 mil millones en 2031.

¿Qué segmento tecnológico crece más rápidamente?

Los portadores nano y basados en lípidos dirigidos se están expandiendo a una CAGR del 12,05%, lo que los convierte en el líder de crecimiento tecnológico.

¿Por qué Asia-Pacífico crece rápidamente en este espacio?

La acelerada armonización regulatoria, los grandes volúmenes de pacientes y las nuevas plantas de fabricación están impulsando a Asia-Pacífico a una CAGR del 11,52%.

¿Cuáles son los principales obstáculos para las empresas que ingresan a este mercado?

Los altos costos de Química, Fabricación y Controles (CMC) y la complejidad regulatoria multirregional elevan tanto los requisitos de capital como de tiempo.

¿Cómo beneficia la liberación controlada a los pacientes con enfermedades crónicas?

Las formulaciones de acción más prolongada reducen la frecuencia de dosificación, mejoran la adherencia y a menudo reducen los efectos secundarios al suavizar los perfiles de concentración plasmática.

¿Qué polímeros dominan los productos actuales de liberación controlada?

Los sistemas PLGA/PLA siguen siendo los polímeros más utilizados en la actualidad, aunque las nanopartículas lipídicas avanzan más rápidamente gracias a la infraestructura de las vacunas de mRNA.

Última actualización de la página el: