Tamaño y Participación del Mercado de Fabricación por Contrato

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 724.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 966.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.98% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

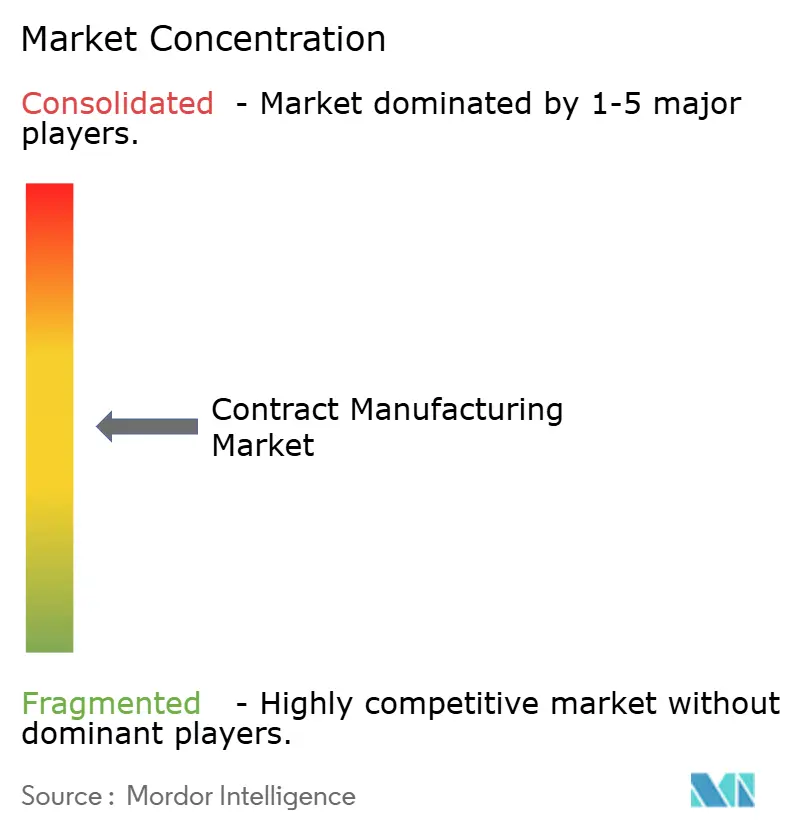

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato por Mordor Intelligence

El tamaño del Mercado de Fabricación por Contrato se estima en USD 724,35 mil millones en 2025, y se espera que alcance USD 966,84 mil millones en 2030, a una CAGR del 5,98% durante el período de pronóstico (2025-2030).

El mercado de fabricación por contrato se está expandiendo a medida que los propietarios de marcas adoptan modelos operativos con activos reducidos, externalizan etapas de producción especializadas y diversifican sus operaciones para amortiguar los impactos en la cadena de suministro generados por fricciones geopolíticas. El impulso proviene de los incentivos de relocalización en América del Norte, las inversiones de fondos soberanos en el Golfo y las actualizaciones de automatización en los servicios de fabricación electrónica (EMS) asiáticos. La demanda de socios integrales capaces de gestionar el cumplimiento normativo, la seguridad de la propiedad intelectual y la iteración rápida de diseño está redefiniendo los criterios de selección de proveedores. Mientras tanto, la consolidación entre las organizaciones farmacéuticas de desarrollo y fabricación por contrato (CDMO) está elevando las barreras de entrada, mientras que las empresas de EMS invierten en fábricas habilitadas por inteligencia artificial para proteger los márgenes a medida que el arbitraje laboral se desvanece.

Conclusiones Clave del Informe

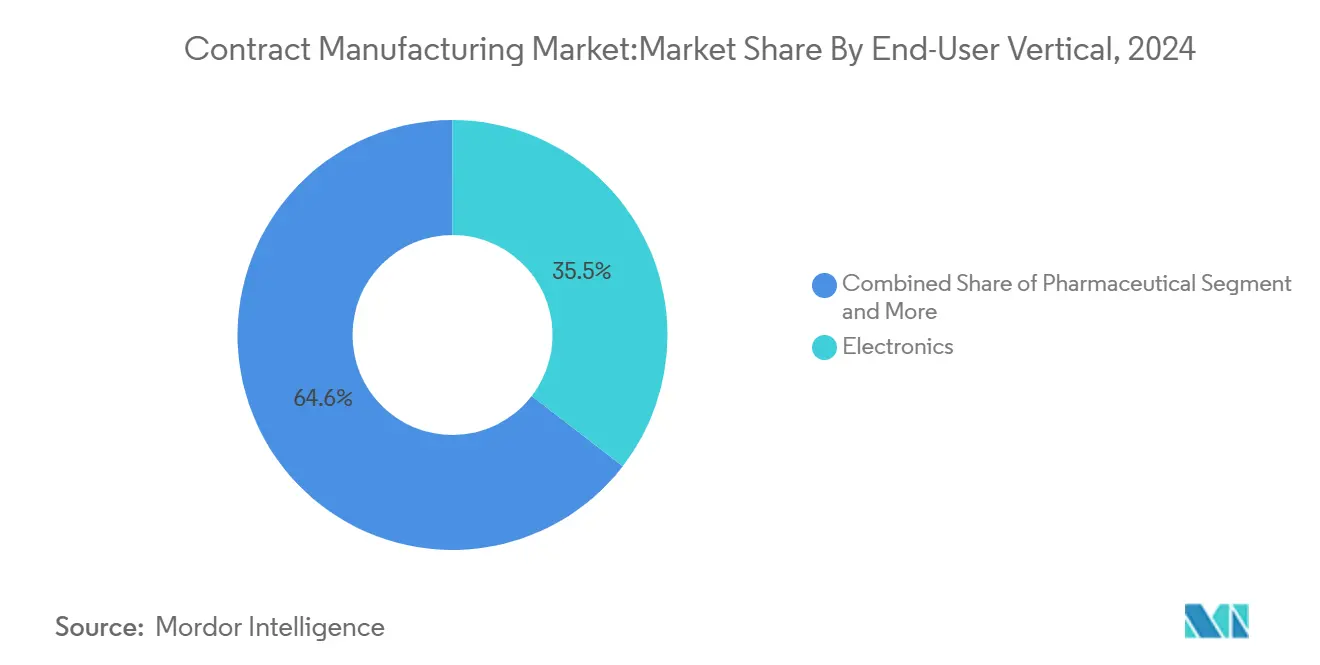

- Por segmento de usuario final, la electrónica lideró con el 35,45% de la participación del mercado de fabricación por contrato en 2024; se prevé que los productos farmacéuticos se expandan a una CAGR del 9,8% hasta 2030.

- Por tipo de contrato, las asociaciones estratégicas representaron el 60,54% del mercado de fabricación por contrato en 2024, mientras que los contratos basados en proyectos avanzan a una CAGR del 7,5% hasta 2030.

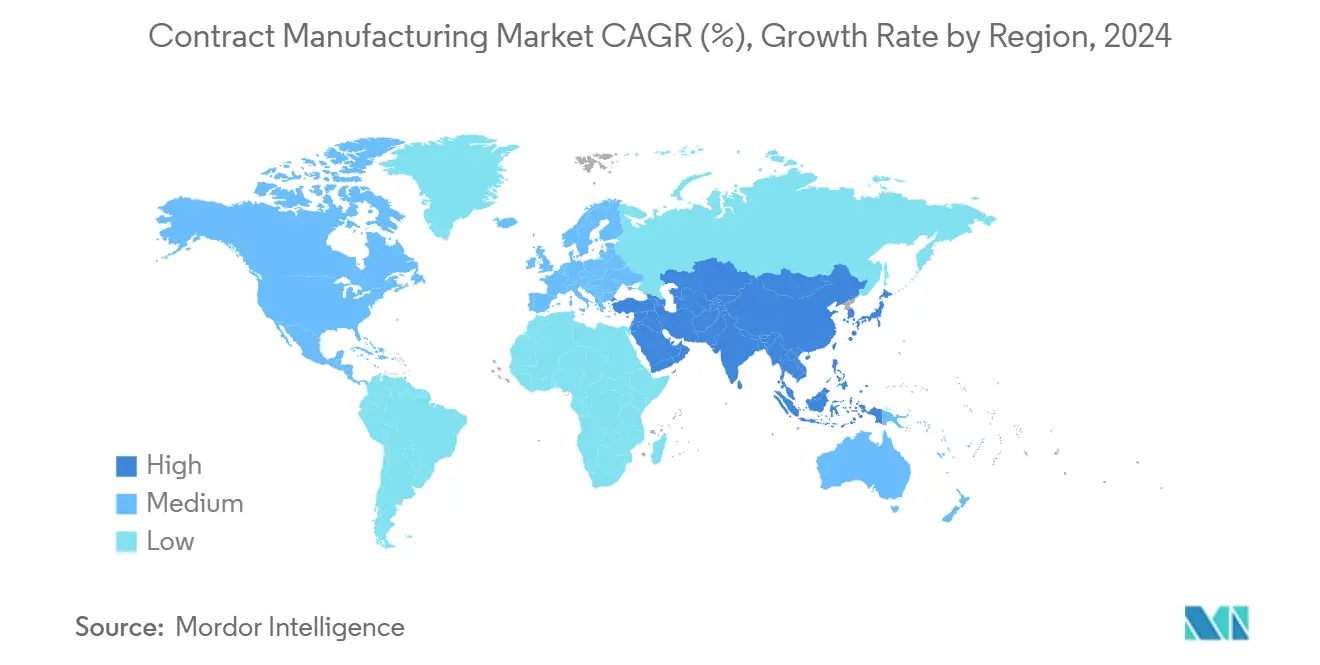

- Por geografía, Asia-Pacífico mantuvo el 45,67% de la participación del mercado de fabricación por contrato en 2024; se proyecta que la región de Oriente Medio y África crezca a una CAGR del 9,2% hasta 2030.

Tendencias e Información del Mercado Global de Fabricación por Contrato

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de relocalización bajo el USMCA | +1.2% | América del Norte, México | Mediano plazo (2-4 años) |

| Modernización de fábricas inteligentes habilitadas por IA en EMS de nivel 1 asiático | +0.9% | Asia-Pacífico; efecto global | Corto plazo (≤ 2 años) |

| Escasez de capacidad farmacéutica que impulsa la externalización de emergencia a CDMO | +0.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Externalización de la gestión térmica de baterías para vehículos eléctricos en China y Corea | +0.6% | Asia-Pacífico como núcleo; efecto en América del Norte | Mediano plazo (2-4 años) |

| Fondos de localización del CCG bajo Visión 2030 | +0.4% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Impresión 3D en microlotes para lanzamientos rápidos de bienes de consumo | +0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Relocalización en la Región del USMCA

La continuidad de la política norteamericana a través del acuerdo USMCA está impulsando la migración de líneas de ensamblaje desde el este de Asia hacia México, donde 350.000 empleos relocalizados se materializaron solo en 2024. Bajo la Ley CHIPS, USD 52.700 millones en incentivos para la capacidad semiconductora nacional están reforzando este giro[1]Joseph R. Biden, "Hoja de Datos: La Ley CHIPS y Ciencia Fortalecerá la Fabricación de EE. UU.," La Casa Blanca, whitehouse.gov. Las empresas chinas de baterías anunciaron USD 27.000 millones en inversiones en el extranjero para eludir los aranceles, subrayando el realineamiento global. Las exportaciones mexicanas hacia los Estados Unidos crecieron un 4,6% interanual en 2024 y superaron los volúmenes chinos, validando el cambio[2]Raquel Buenrostro, "Desempeño de las Exportaciones Manufactureras de México en 2024," Secretaría de Economía, economia.gob.mx. La proximidad está generando órdenes de cambio de ingeniería más rápidas, una supervisión de calidad más estricta y un menor riesgo logístico, aunque la disponibilidad de mano de obra calificada y la infraestructura siguen siendo factores limitantes.

Modernización de Fábricas Inteligentes Habilitadas por IA en EMS de Nivel 1 Asiático

La plataforma FoxBrain de Foxconn permitió automatizar el 80% de las tareas de configuración de nuevas líneas de producción, un hito que impulsó a sus competidores a intensificar los despliegues de inteligencia artificial. Las designaciones de "Faro" del Foro Económico Mundial en Vietnam destacaron ganancias de productividad del 190% y reducciones de costos del 45% en instalaciones transformadas digitalmente. Los actores más grandes de EMS están ampliando la brecha de capacidades a medida que las empresas más pequeñas luchan por financiar ciclos de actualización sucesivos. El mantenimiento predictivo, la detección de defectos en tiempo real y la intralogística autónoma se están convirtiendo en requisitos básicos en lugar de diferenciadores, empujando al mercado de fabricación por contrato hacia un paradigma competitivo centrado en la tecnología.

Escasez de Capacidad Farmacéutica que Impulsa la Externalización de Emergencia a CDMO

Las obligaciones de vacunas contra el COVID-19 desviaron la capacidad europea de biológicos y obligaron a los patrocinadores de medicamentos a ceder plantas no esenciales, acelerando la dependencia de los CDMO. Samsung Biologics aseguró más de USD 3.300 millones en nuevos contratos durante 2024 y elevó la capacidad instalada a 784.000 litros con su quinta planta. La adquisición por parte de Lonza de la instalación de Roche en Vacaville por USD 1.200 millones añadió 330.000 litros de espacio para biológicos en los Estados Unidos. Los CDMO ahora integran desarrollo, escalado y soporte regulatorio, desplazando el poder de fijación de precios a su favor y consolidando aún más el mercado de fabricación por contrato.

Externalización de la Gestión Térmica de Baterías para Vehículos Eléctricos en China y Corea

Los fabricantes de automóviles están transfiriendo los módulos de gestión térmica a contratistas a medida que las nuevas generaciones de química de baterías exigen estándares de ensamblaje de grado semiconductor. Los fabricantes chinos de baterías iniciaron obras en plantas en Illinois y Marruecos por valor de USD 27.000 millones para preservar el acceso al mercado estadounidense. Los proveedores coreanos aprovechan la experiencia en semiconductores compuestos para diseñar materiales de interfaz avanzados que los proveedores automotrices tradicionales no pueden replicar. El mayor escrutinio bajo las normas de "entidad extranjera de preocupación" está impulsando el abastecimiento dual, elevando la importancia estratégica de los contratistas especializados dentro del mercado de fabricación por contrato.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de litigios por filtración de propiedad intelectual en transferencias transfronterizas de herramientas | -0.7% | Global, especialmente corredores EE. UU.–China | Corto plazo (≤ 2 años) |

| Auditorías de emisiones de Alcance 3 del Pacto Verde de la UE que elevan los costos de cumplimiento | -0.5% | Europa; efecto global | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores que distorsiona las previsiones de EMS | -0.4% | Global; concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en el llenado y acabado de biológicos de alta precisión | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Litigios por Filtración de Propiedad Intelectual en Transferencias Transfronterizas de Herramientas

Las demandas por patentes automotrices aumentaron un 150% entre 2019 y 2024, y los fallos de litigios que superan los USD 100 millones se han vuelto frecuentes. Las entidades no practicantes iniciaron el 63% de los casos en 2024, apuntando frecuentemente a fabricantes por contrato con recursos legales limitados. El mayor riesgo está impulsando costosos protocolos de depósito en garantía, salas de datos cifradas y seguros especializados, erosionando las ventajas de precio que antes se derivaban de las herramientas en el extranjero.

Auditorías de Emisiones de Alcance 3 del Pacto Verde de la UE que Elevan los Costos de Cumplimiento

El Mecanismo de Ajuste en Frontera por Carbono podría elevar los costos de producción intensiva en acero en un 16% por tonelada para 2026[3]Thomas Skordas, "Reglamento (UE) 2023/956: Mecanismo de Ajuste en Frontera por Carbono," Diario Oficial de la Unión Europea, europa.eu. Las normas de reporte de Alcance 3 obligan a los proveedores de todo el mundo a rastrear el contenido de carbono aguas arriba, lo que requiere gemelos digitales de cadenas de valor completas. Los pequeños fabricantes enfrentan gastos desproporcionados para certificar las emisiones, lo que impulsa la consolidación dentro del mercado de fabricación por contrato a medida que las capacidades de cumplimiento se convierten en un requisito previo para el acceso al mercado europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Usuario Final – Liderazgo de la Electrónica con Aceleración Farmacéutica

La electrónica representó el 35,45% de la participación del mercado de fabricación por contrato en 2024 y continúa siendo el ancla de los ingresos absolutos. Los volúmenes de teléfonos inteligentes, servidores y aceleradores de inteligencia artificial otorgan a los proveedores de EMS la escala necesaria para amortizar las inversiones en automatización, reforzando la rentabilidad. Sin embargo, los productos farmacéuticos registran la CAGR más rápida del 9,8% hasta 2030, ya que los biológicos complejos impulsan la externalización del procesamiento estéril, los análisis y la documentación regulatoria. Esta pugna produce un perfil de crecimiento equilibrado para el mercado de fabricación por contrato. La externalización automotriz se expande en paralelo con la adopción de vehículos eléctricos, especialmente para módulos de batería y electrónica de potencia que exigen tolerancias de grado semiconductor. Las marcas de bienes de consumo adoptan la impresión 3D en microlotes para personalizar las unidades de mantenimiento de existencias, una práctica que se espera eleve los segmentos de tamaño medio del mercado de fabricación por contrato a una CAGR superior al 5% durante los próximos cinco años. El sector aeroespacial y de defensa se mantiene estable debido a los obstáculos de certificación, mientras que los textiles aprovechan los modelos de uso compartido de capacidad únicamente para suavizar los costos.

Los fabricantes por contrato con profundo conocimiento de los procesos electrónicos están aprovechando las sinergias entre industrias. Las líneas de tecnología de montaje superficial originalmente ajustadas para teléfonos inteligentes están fabricando cada vez más dispositivos médicos portátiles y unidades de gestión de baterías. A la inversa, los CDMO de biológicos aplican la experiencia en biorreactores de un solo uso a vacunas veterinarias y nuevas proteínas alimentarias, diversificando las carteras de clientes. Los límites entre segmentos se están difuminando, atrayendo a nuevos participantes a medida que la convergencia tecnológica remodela el mercado de fabricación por contrato.

Por Tipo de Contrato – Asociaciones Estratégicas Versus Flexibilidad Basada en Proyectos

Las alianzas estratégicas retuvieron el 60,54% de los ingresos de 2024 y reflejan la creciente complejidad de los productos, los ciclos de calificación y el rigor regulatorio. La coinversión en salas limpias dedicadas, cribado de alto rendimiento y líneas de fabricación continua alinea los incentivos e impulsa la visibilidad de ingresos a largo plazo. Por ejemplo, Samsung Biologics aseguró acuerdos de suministro de biológicos plurianuales que se extienden hasta 2037, garantizando el bloqueo de capacidad para su planta más nueva. Las marcas confían los pasos críticos de calidad a socios integrados en sus flujos de trabajo de diseño, protegiendo la propiedad intelectual a través de una gobernanza conjunta.

Los contratos basados en proyectos, que se expanden a una CAGR del 7,5%, se adaptan a mercados caracterizados por una rápida renovación tecnológica, como los aceleradores de inferencia de inteligencia artificial y los módulos de baterías a escala de servicios públicos. Los clientes prefieren diseños de líneas modulares que pivoten rápidamente entre productos. Los fabricantes por contrato responden con celdas de automatización flexibles y gemelos digitales que reducen drásticamente el tiempo de cambio de línea. El modelo ofrece puntos de entrada para especialistas regionales y sigue siendo vital para los segmentos de la industria de fabricación por contrato que valoran la agilidad sobre la integración profunda.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,67% de los ingresos de 2024, lo que señala ventajas arraigadas en costos, densidad del ecosistema y talento de ingeniería. La orquestación de China de fábricas de obleas, proveedores de sustratos y ensamblaje final bajo un mismo clúster sostiene una escala sin rival en ningún otro lugar. Mientras tanto, Vietnam, India y Malasia absorben la demanda excedente a medida que las marcas diversifican su exposición geopolítica. Los gigantes taiwaneses como Foxconn y Pegatron comprometieron más de USD 1.200 millones en plantas en México y los Estados Unidos para protegerse contra los aranceles. Estas operaciones paralelas amortiguan el riesgo pero preservan las sinergias de la cadena de suministro centradas en Asia, asegurando que el mercado de fabricación por contrato permanezca anclado regionalmente.

América del Norte se está beneficiando de incentivos federales y estatales sincronizados que reviven la capacidad de semiconductores y mecanizado de precisión. Los parques industriales mexicanos cerca de la frontera con Texas atraen tanto a inversores asiáticos como estadounidenses que valoran el acceso libre de aranceles bajo el USMCA. Los centros aeroespaciales y de biológicos canadienses aprovechan los marcos regulatorios establecidos para asegurar proyectos de alto valor. El tamaño del mercado de fabricación por contrato para América del Norte está preparado para un crecimiento de un solo dígito medio, condicionado a actualizaciones de infraestructura oportunas y programas de capacitación de la fuerza laboral.

La región de Oriente Medio y África registra la CAGR más rápida del 9,2% a medida que Arabia Saudita, los Emiratos Árabes Unidos y Egipto canalizan la riqueza soberana hacia la diversificación industrial[4]Hana Al Suwaidi, "Informe de Progreso de la Operación 300bn 2025," Ministerio de Industria y Tecnología Avanzada de los Emiratos Árabes Unidos, moiat.gov.ae. Los megaproyectos de energía renovable suministran electricidad verde de bajo costo, atrayendo a fundidoras de aluminio y plantas de productos químicos especiales. Los actores farmacéuticos tienen en la mira los incentivos de zonas francas y la proximidad a los mercados emergentes. Sin embargo, el éxito depende de la formación de ingenieros locales y de la integración de la nueva capacidad en los corredores logísticos globales, desafíos que las multinacionales abordan a través de empresas conjuntas y cláusulas de transferencia de conocimiento.

Europa sigue limitada por los altos precios de la energía y las estrictas normas medioambientales, pero domina nichos premium en aeroespacial, ciencias de la vida y automatización industrial. Los CDMO en Suiza, Alemania e Irlanda disfrutan de marcos fiscales y de propiedad intelectual favorables, manteniendo las carteras de proyectos a pesar de las presiones de costos en toda la región. Los debates sobre autonomía estratégica pueden impulsar mandatos de producción localizada en defensa y bienes médicos, abriendo nuevos grupos de demanda dentro del mercado de fabricación por contrato.

Panorama Competitivo

El mercado de fabricación por contrato exhibe una concentración media en general, pero varía considerablemente según el sector. Los cinco principales CDMO farmacéuticos controlan más del 45% de la capacidad de biológicos tras la adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones. Por el contrario, los cinco principales proveedores de EMS controlan solo una cuarta parte de los ingresos del ensamblaje electrónico, lo que refleja una larga cola fragmentada de especialistas regionales. Los consolidadores apuntan a brechas tecnológicas; la adquisición por parte de Lonza del sitio de Roche en Vacaville añadió capacidad de células de mamíferos, mientras que Flex invirtió en una planta de infraestructura eléctrica en Dallas para aprovechar la demanda de centros de datos de inteligencia artificial. Los actores especializados ganan influencia a través de plataformas de procesos propietarias como S-HiCon™ de Samsung Biologics, que permite el llenado y acabado de biológicos de alta concentración con una mínima variación de viscosidad.

La automatización impulsada por inteligencia artificial eleva la intensidad de capital, favoreciendo a los actores establecidos con solidez financiera. Sin embargo, los nichos de alta variedad y bajo volumen siguen recompensando la agilidad. Las empresas europeas de EMS se diferencian a través de la integración avanzada de fotónica óptica, atendiendo hardware de computación cuántica y telecomunicaciones de alta velocidad. Los fabricantes por contrato del Golfo aprovechan la energía subsidiada y los nuevos enlaces portuarios para ofrecer precios más competitivos en procesos intensivos en energía. El riesgo geopolítico empuja a los fabricantes de equipos originales a abastecerse de dos fuentes para los subsistemas críticos, otorgando a los contratistas de nivel medio una participación que anteriormente les costaba obtener. Mientras tanto, las capacidades de cumplimiento ambiental emergen como un criterio de adquisición decisivo, impulsando alianzas entre fabricantes y proveedores de software de contabilidad de carbono.

El endurecimiento regulatorio y el aumento de los costos de litigios por propiedad intelectual están incrementando el valor de los conjuntos integrados de control de calidad, ciberseguridad y soporte legal incorporados en las ofertas de servicios. Las empresas que pueden combinar la fabricación con la validación, el envasado y la distribución global disfrutan de precios premium. Aquellas que carecen de sistemas de trazabilidad digital corren el riesgo de ser relegadas a segmentos de productos básicos con márgenes erosionados. En consecuencia, la estructura de la industria está migrando hacia una forma de mancuerna: multinacionales a escala en un extremo e hiperespecialistas en el otro.

Líderes de la Industria de Fabricación por Contrato

Hon Hai Precision Industry Co., Ltd.

Jabil Inc.

Celestica Inc.

Flex Ltd

Wistron Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Pegatron aprobó una inversión de USD 85 millones para una subsidiaria de fabricación de servidores en Texas con el fin de neutralizar la exposición arancelaria.

- Mayo de 2025: Wistron asignó USD 1.200 millones para fábricas de servidores de inteligencia artificial en los Estados Unidos y México, incluida la compra de terrenos en Dallas.

- Abril de 2025: Samsung Biologics registró ingresos de KRW 1,3 billones en el primer trimestre y lanzó la Planta 5, anunciando planes para una sexta instalación para satisfacer la demanda.

- Marzo de 2025: Post Holdings adquirió Potato Products of Idaho para profundizar las capacidades de procesamiento de alimentos por contrato.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de fabricación por contrato como los ingresos totales obtenidos por plantas de terceros que fabrican, ensamblan, prueban y empaquetan productos para empresas propietarias de marcas en los sectores de electrónica, productos farmacéuticos, automotriz, bienes de consumo, aeroespacial, maquinaria industrial, textiles, alimentos y cuidado personal.

Exclusión del Alcance: Se omiten las consultoras de diseño independientes sin líneas de producción.

Descripción General de la Segmentación

- Por Industria / Sector de Uso Final

- Productos Farmacéuticos, Atención Médica y Dispositivos Médicos

- Ingrediente Farmacéutico Activo y Forma Farmacéutica Terminada (Molécula Pequeña)

- Fabricación de Biológicos (Terapia Celular y Génica, Anticuerpos Monoclonales)

- Nutracéuticos / Medicamentos de Venta Libre

- Dispositivos Médicos (diagnóstico, quirúrgico, etc.)

- Otros (consumibles)

- Electrónica y Semiconductores

- Electrónica de Consumo (teléfonos inteligentes, dispositivos de Internet de las Cosas, etc.)

- Electrónica Industrial y de Internet de las Cosas

- Equipos de Telecomunicaciones

- Infraestructura de Computación y Datos

- Ensamblaje, Empaquetado y Prueba de Semiconductores (OSAT)

- Otros (electrónica automotriz, electrónica de energía renovable y potencia, etc.)

- Automotriz

- Componentes del Tren Motriz (Motor de Combustión Interna, Eléctrico e Híbrido)

- Paquetes de Baterías para Vehículos Eléctricos

- Ensamblajes Interiores y Exteriores

- Electrónica Integrada

- Módulos de Sistemas Avanzados de Asistencia al Conductor / Autónomos

- Bienes de Consumo

- Electrodomésticos

- Cuidado Personal y Dispositivos Portátiles

- Otros (Herramientas y Ferretería, Juguetes y Equipos de Recreación)

- Aeroespacial y Defensa

- Maquinaria Industrial

- Textiles y Confección

- Fabricación de Prendas de Vestir

- Otros (Textil Técnico, Textil para el Hogar)

- Alimentos y Bebidas

- Procesamiento de Alimentos

- Embotellado de Bebidas

- Envasado y Etiquetado

- Cuidado Personal y Cosméticos

- Productos Farmacéuticos, Atención Médica y Dispositivos Médicos

- Por Tipo de Contrato

- Asociación Estratégica a Largo Plazo

- Basado en Proyectos / Corto Plazo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de aprovisionamiento en fabricantes de equipos originales, altos ejecutivos dentro de fabricantes por contrato de nivel uno, proveedores de equipos y funcionarios de asociaciones comerciales regionales en Asia-Pacífico, las Américas y Europa. Estas discusiones refinaron las participaciones de externalización prevalentes, los precios de venta promedio combinados y los patrones de utilización que los datos públicos por sí solos no pueden capturar.

Investigación Documental

Mapeamos el conjunto de demanda a través de conjuntos de datos públicos como UN Comtrade, la Encuesta Anual de Manufacturas del Censo de los Estados Unidos, PRODCOM de Eurostat, la Oficina Nacional de Estadísticas de China y organismos comerciales como IPC y PhRMA. Los archivos de las empresas, los informes 10-K y las presentaciones para inversores revelan las ratios de externalización, mientras que los análisis de patentes de Questel y los feeds de noticias de Dow Jones Factiva rastrean las adiciones de capacidad, las fusiones y adquisiciones y los proyectos de nueva construcción. Las fuentes enumeradas son ilustrativas; muchas publicaciones adicionales respaldan la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo convierte la producción manufacturera del sector final en valor externalizado utilizando ratios de externalización verificados y precios de venta promedio combinados. Algunas consolidaciones de abajo hacia arriba de los ingresos públicos de los fabricantes por contrato calibran los totales. Los insumos clave incluyen volúmenes de exportación de electrónica, nuevas aprobaciones de medicamentos, producción de vehículos ligeros, índices globales de gestores de compras, diferenciales salariales y canalizaciones de gastos de capital anunciados. Una regresión multivariante informada por estos factores alimenta un pronóstico ARIMA que proyecta valores hasta 2030. Las brechas de datos se cubren con medias móviles de tres años acordadas durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a series históricas, divulgaciones de pares y señales macroeconómicas antes de la aprobación del analista senior. Los modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos comerciales o de capacidad materiales, para que los clientes siempre reciban nuestra visión más reciente.

Por Qué la Línea de Base de Fabricación por Contrato de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque las firmas de investigación aplican diferentes combinaciones de sectores, ratios de externalización, cadencias de actualización o bases de divisas. Al alinear el alcance con nueve sectores de uso final, aplicar divisiones por tipo de contrato y normalizar los tipos de cambio en cada actualización, Mordor Intelligence presenta un camino intermedio equilibrado en el que los tomadores de decisiones pueden confiar.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 724,35 mil millones | ||

| USD 686,40 mil millones | Consultora Global A | Excluye textiles y cuidado personal; bloqueo de divisas de 2024 |

| USD 779,82 mil millones | Editorial de Investigación B | Asume una externalización plana del 60%; inflación agresiva del precio de venta promedio |

| USD 648,50 mil millones | Revista de la Industria C | Contabiliza solo los contratos a largo plazo |

Estas comparaciones subrayan cómo nuestro alcance disciplinado, las variables transparentes y la actualización anual ofrecen la línea de base más reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fabricación por contrato para 2030?

Se prevé que el mercado de fabricación por contrato alcance USD 966,84 mil millones en 2030 a una CAGR del 5,98%.

¿Qué segmento de usuario final lidera actualmente el mercado de fabricación por contrato?

La electrónica domina con una participación de mercado del 35,45%, lo que refleja la alta demanda de dispositivos de consumo, equipos industriales e infraestructura de inteligencia artificial.

¿Por qué las empresas farmacéuticas externalizan cada vez más la fabricación?

La escasez de capacidad y la complejidad de los biológicos están empujando a los desarrolladores de medicamentos hacia los CDMO, que proporcionan desarrollo, fabricación y soporte regulatorio integrados.

¿Cómo está influyendo la relocalización en las estrategias de fabricación por contrato?

Los incentivos del USMCA y la mitigación del riesgo en la cadena de suministro están alentando a las empresas a reubicar la producción en México y la región más amplia de América del Norte para obtener tiempos de respuesta más rápidos y ventajas arancelarias.

Última actualización de la página el: