Taille et parts du marché de la fabrication sous contrat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 724.35 Milliards de dollars |

| Taille du Marché (2030) | 966.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.98% CAGR |

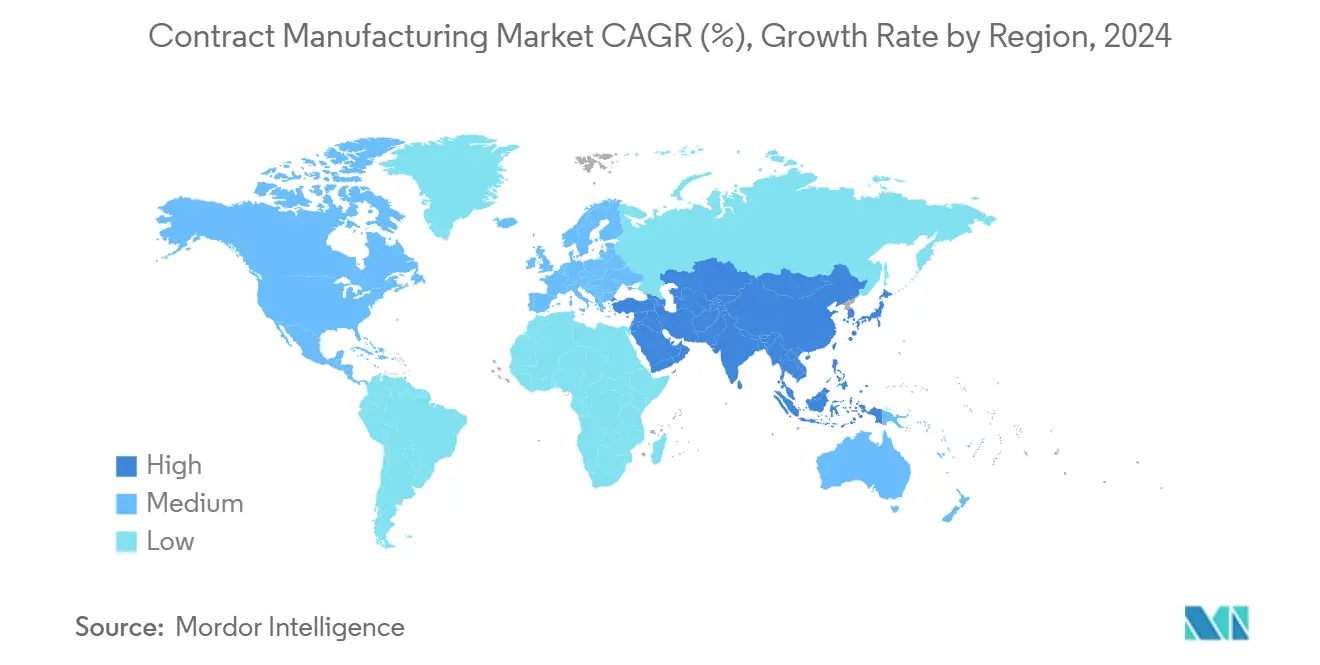

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

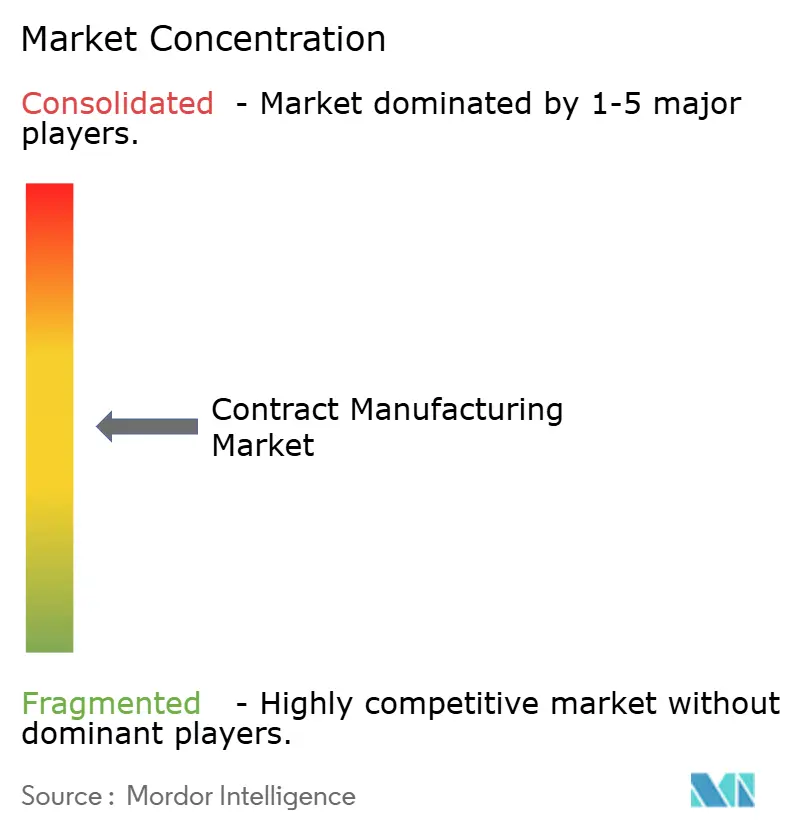

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat par Mordor Intelligence

La taille du marché de la fabrication sous contrat est estimée à 724,35 milliards USD en 2025, et devrait atteindre 966,84 milliards USD d'ici 2030, à un TCAC de 5,98 % au cours de la période de prévision (2025-2030).

Le marché de la fabrication sous contrat est en expansion, les propriétaires de marques adoptant des modèles opérationnels allégés en actifs, externalisant des étapes de production spécialisées et diversifiant leurs implantations pour atténuer les chocs de la chaîne d'approvisionnement créés par les frictions géopolitiques. La dynamique est portée par les incitations au rapprochement géographique en Amérique du Nord, les investissements des fonds souverains dans le Golfe et les mises à niveau de l'automatisation dans les services de fabrication électronique (EMS) asiatiques. La demande de partenaires de bout en bout capables de gérer la conformité réglementaire, la sécurité de la propriété intellectuelle et l'itération rapide de la conception remodèle les critères de sélection des fournisseurs. Parallèlement, la consolidation parmi les organisations pharmaceutiques de développement et de fabrication sous contrat (CDMO) élève les barrières à l'entrée, tandis que les entreprises EMS investissent dans des usines dotées d'intelligence artificielle pour protéger leurs marges à mesure que l'arbitrage sur la main-d'œuvre s'estompe.

Points clés du rapport

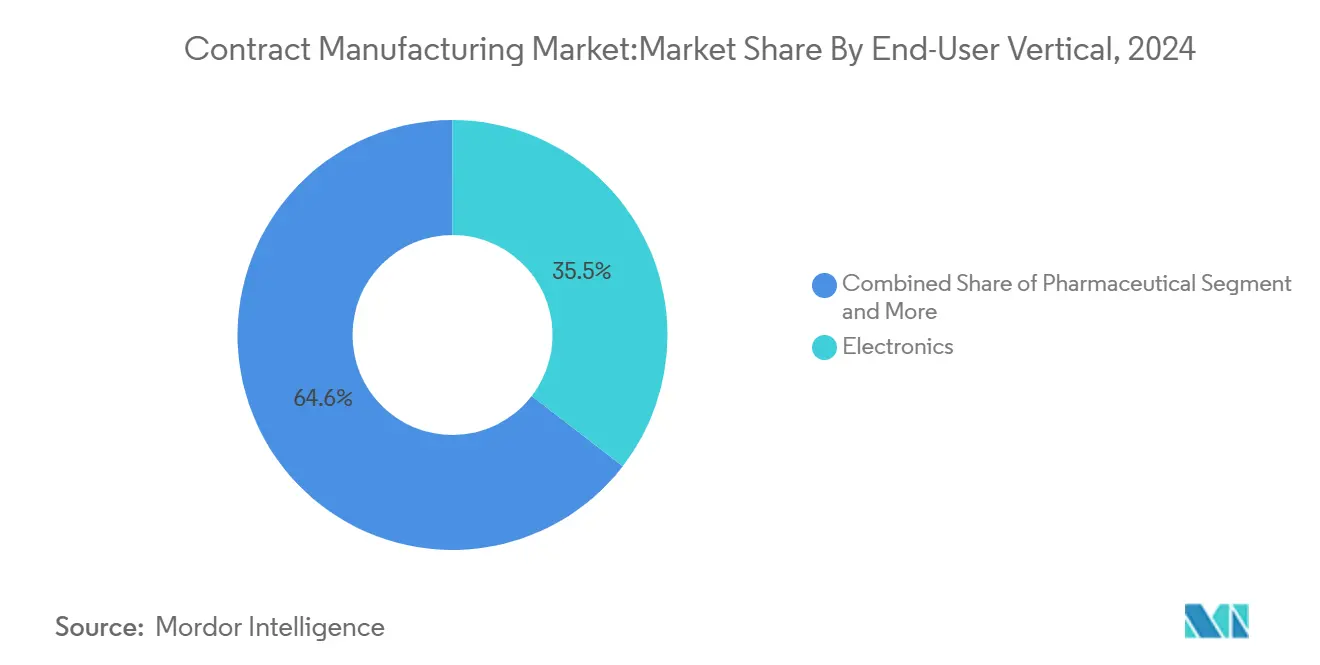

- Par segment d'utilisateur final, l'électronique a dominé avec 35,45 % de la part du marché de la fabrication sous contrat en 2024 ; le secteur pharmaceutique devrait se développer à un TCAC de 9,8 % jusqu'en 2030.

- Par type de contrat, les partenariats stratégiques ont représenté 60,54 % du marché de la fabrication sous contrat en 2024, tandis que les contrats basés sur des projets progressent à un TCAC de 7,5 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a détenu 45,67 % de la part du marché de la fabrication sous contrat en 2024 ; la région Moyen-Orient et Afrique devrait croître à un TCAC de 9,2 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de la fabrication sous contrat

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de rapprochement géographique dans le cadre de l'ACEUM | +1.2% | Amérique du Nord, Mexique | Moyen terme (2-4 ans) |

| Modernisation des usines intelligentes dotées d'intelligence artificielle parmi les EMS asiatiques de premier rang | +0.9% | Asie-Pacifique ; répercussions mondiales | Court terme (≤ 2 ans) |

| Pénurie de capacités pharmaceutiques entraînant une externalisation d'urgence vers les CDMO | +0.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Externalisation de la gestion thermique des batteries de véhicules électriques en Chine et en Corée | +0.6% | Cœur Asie-Pacifique ; répercussions vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Fonds de localisation du CCG dans le cadre de Vision 2030 | +0.4% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Impression 3D en micro-lots pour des lancements rapides de produits de grande consommation | +0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des mandats de rapprochement géographique dans la région de l'ACEUM

La continuité de la politique nord-américaine dans le cadre de l'accord ACEUM stimule la migration des lignes d'assemblage d'Asie de l'Est vers le Mexique, où 350 000 emplois relocalisés ont été créés en 2024 seulement. Dans le cadre de la loi CHIPS, 52,7 milliards USD d'incitations pour la capacité nationale de semi-conducteurs renforcent ce pivot[1]Joseph R. Biden, "Fiche d'information : la loi CHIPS et Science renforcera la fabrication américaine," La Maison Blanche, whitehouse.gov. Les fabricants chinois de batteries ont annoncé 27 milliards USD d'investissements à l'étranger pour contourner les droits de douane, soulignant le réalignement mondial. Les exportations mexicaines vers les États-Unis ont augmenté de 4,6 % en glissement annuel en 2024 et ont dépassé les volumes chinois, validant ce changement[2]Raquel Buenrostro, "Performance des exportations manufacturières du Mexique en 2024," Secrétariat à l'Économie, economia.gob.mx. La proximité permet des ordres de modification technique plus rapides, une surveillance de la qualité plus stricte et un risque logistique réduit, bien que la disponibilité de la main-d'œuvre qualifiée et des infrastructures reste un facteur limitant.

Modernisation des usines intelligentes dotées d'intelligence artificielle parmi les EMS asiatiques de premier rang

La plateforme FoxBrain de Foxconn a permis d'automatiser à 80 % les nouvelles tâches de mise en place de la production, une étape importante qui incite les pairs à intensifier les déploiements d'intelligence artificielle. Les désignations « Lighthouse » du Forum économique mondial au Vietnam ont mis en évidence des gains de productivité de 190 % et des réductions de coûts de 45 % dans les installations ayant subi une transformation numérique. Les grands acteurs EMS élargissent l'écart de compétences tandis que les petites entreprises peinent à financer des cycles de mise à niveau successifs. La maintenance prédictive, la détection des défauts en temps réel et l'intralogistique autonome deviennent des critères de qualification plutôt que des facteurs de différenciation, poussant le marché de la fabrication sous contrat vers un paradigme concurrentiel centré sur la technologie.

Pénurie de capacités pharmaceutiques entraînant une externalisation d'urgence vers les CDMO

Les obligations liées aux vaccins contre la COVID-19 ont détourné les capacités biologiques européennes et contraint les commanditaires de médicaments à céder des usines non essentielles, accélérant la dépendance aux CDMO. Samsung Biologics a sécurisé plus de 3,3 milliards USD de nouveaux contrats en 2024 et a porté sa capacité installée à 784 000 litres avec sa cinquième usine. L'acquisition par Lonza de l'usine Roche de Vacaville pour 1,2 milliard USD a ajouté 330 000 litres de capacité biologique aux États-Unis. Les CDMO intègrent désormais le développement, la montée en charge et le soutien réglementaire, déplaçant le pouvoir de fixation des prix en leur faveur et consolidant davantage le marché de la fabrication sous contrat.

Externalisation de la gestion thermique des batteries de véhicules électriques en Chine et en Corée

Les constructeurs automobiles externalisent les modules de gestion thermique à des sous-traitants, car les nouvelles chimies de prochaine génération exigent des normes d'assemblage de qualité semi-conducteur. Les fabricants chinois de batteries ont lancé des travaux sur des usines en Illinois et au Maroc d'une valeur de 27 milliards USD pour préserver l'accès au marché américain. Les fournisseurs coréens s'appuient sur leur expertise en semi-conducteurs composés pour concevoir des matériaux d'interface avancés que les fournisseurs automobiles traditionnels ne peuvent pas reproduire. Le contrôle accru dans le cadre des règles relatives aux « entités étrangères préoccupantes » incite au double approvisionnement, renforçant l'importance stratégique des sous-traitants spécialisés au sein du marché de la fabrication sous contrat.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des litiges liés aux fuites de propriété intellectuelle dans les transferts transfrontaliers d'outillage | -0.7% | Mondial, notamment les corridors États-Unis–Chine | Court terme (≤ 2 ans) |

| Audits d'émissions de portée 3 du Pacte vert européen augmentant les coûts de conformité | -0.5% | Europe ; répercussions mondiales | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs perturbant les prévisions EMS | -0.4% | Mondial ; concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans le remplissage-finition de produits biologiques de haute précision | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des litiges liés aux fuites de propriété intellectuelle dans les transferts transfrontaliers d'outillage

Les procès en matière de brevets automobiles ont augmenté de 150 % entre 2019 et 2024, avec des condamnations dépassant 100 millions USD devenant fréquentes. Les entités non pratiquantes ont initié 63 % des affaires de 2024, ciblant souvent les fabricants sous contrat disposant de ressources juridiques limitées. Le risque accru entraîne des protocoles d'entiercement coûteux, des salles de données chiffrées et des assurances spécialisées, érodant les avantages de prix autrefois tirés de l'outillage offshore.

Audits d'émissions de portée 3 du Pacte vert européen augmentant les coûts de conformité

Le mécanisme d'ajustement carbone aux frontières pourrait augmenter les coûts de production à forte intensité d'acier de 16 % par tonne d'ici 2026[3]Thomas Skordas, "Règlement (UE) 2023/956 : mécanisme d'ajustement carbone aux frontières," Journal officiel de l'Union européenne, europa.eu. Les règles de reporting de portée 3 obligent les fournisseurs du monde entier à suivre la teneur en carbone en amont, nécessitant des jumeaux numériques de l'ensemble des chaînes de valeur. Les petits fabricants font face à des dépenses disproportionnées pour certifier leurs émissions, ce qui favorise la consolidation au sein du marché de la fabrication sous contrat, les capacités de conformité devenant un prérequis pour l'accès au marché européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par segment d'utilisateur final – Leadership de l'électronique avec accélération pharmaceutique

L'électronique a représenté 35,45 % de la part du marché de la fabrication sous contrat en 2024 et continue d'ancrer le chiffre d'affaires absolu. Les volumes de smartphones, de serveurs et d'accélérateurs d'intelligence artificielle permettent aux fournisseurs EMS d'amortir les investissements en automatisation, renforçant la rentabilité. Le secteur pharmaceutique, cependant, affiche le TCAC le plus rapide à 9,8 % jusqu'en 2030, car les produits biologiques complexes stimulent l'externalisation du traitement stérile, de l'analyse et de la documentation réglementaire. Cette dynamique produit un profil de croissance équilibré pour le marché de la fabrication sous contrat. L'externalisation automobile s'étend parallèlement à l'adoption des véhicules électriques, notamment pour les modules de batteries et l'électronique de puissance qui exigent des tolérances de qualité semi-conducteur. Les marques de produits de grande consommation adoptent l'impression 3D en micro-lots pour personnaliser les références, une pratique qui devrait porter les segments de taille intermédiaire du marché de la fabrication sous contrat à un TCAC supérieur à 5 % au cours des cinq prochaines années. L'aérospatiale et la défense restent stables en raison des obstacles à la certification, tandis que le textile exploite des modèles de partage de capacité uniquement pour lisser les coûts.

Les fabricants sous contrat dotés d'une expertise approfondie en processus électroniques exploitent des synergies intersectorielles. Les lignes de technologie de montage en surface initialement conçues pour les smartphones fabriquent de plus en plus de dispositifs médicaux portables et d'unités de gestion de batteries. À l'inverse, les CDMO biologiques appliquent leur expertise en bioréacteurs à usage unique aux vaccins vétérinaires et aux nouvelles protéines alimentaires, diversifiant leurs portefeuilles clients. Les frontières entre segments s'estompent, attirant de nouveaux entrants à mesure que la convergence technologique remodèle le marché de la fabrication sous contrat.

Par type de contrat – Partenariats stratégiques versus flexibilité basée sur des projets

Les alliances stratégiques ont conservé 60,54 % du chiffre d'affaires de 2024 et reflètent la complexité croissante des produits, les cycles de qualification et la rigueur réglementaire. Le co-investissement dans des salles blanches dédiées, le criblage à haut débit et les lignes de fabrication en continu aligne les incitations et favorise la visibilité des revenus à long terme. Par exemple, Samsung Biologics a sécurisé des accords pluriannuels de fourniture de produits biologiques s'étendant jusqu'en 2037, garantissant le verrouillage des capacités pour sa nouvelle usine. Les marques confient les étapes critiques pour la qualité à des partenaires intégrés dans leurs flux de conception, protégeant la propriété intellectuelle par une gouvernance conjointe.

Les contrats basés sur des projets, en expansion à un TCAC de 7,5 %, conviennent aux marchés caractérisés par un renouvellement technologique rapide, tels que les accélérateurs d'inférence d'intelligence artificielle et les modules de batteries à l'échelle des services publics. Les clients privilégient des conceptions de lignes modulaires qui pivotent rapidement entre les produits. Les fabricants sous contrat répondent avec des cellules d'automatisation flexibles et des jumeaux numériques qui réduisent considérablement le temps de changement de ligne. Ce modèle offre des points d'entrée aux spécialistes régionaux et reste vital pour les segments du secteur de la fabrication sous contrat qui valorisent l'agilité plutôt que l'intégration profonde.

Analyse géographique

L'Asie-Pacifique a maintenu 45,67 % du chiffre d'affaires de 2024, signalant des avantages ancrés en termes de coûts, de densité de l'écosystème et de talents en ingénierie. L'orchestration par la Chine des usines de fabrication de plaquettes, des fournisseurs de substrats et de l'assemblage final au sein d'un même cluster maintient une échelle sans égale ailleurs. Pendant ce temps, le Vietnam, l'Inde et la Malaisie absorbent la demande excédentaire à mesure que les marques diversifient leur exposition géopolitique. Les géants taïwanais tels que Foxconn et Pegatron ont engagé plus de 1,2 milliard USD dans des usines mexicaines et américaines pour se prémunir contre les droits de douane. Ces implantations parallèles atténuent les risques tout en préservant les synergies de la chaîne d'approvisionnement centrée sur l'Asie, garantissant que le marché de la fabrication sous contrat reste ancré régionalement.

L'Amérique du Nord bénéficie d'incitations fédérales et étatiques synchronisées qui relancent les capacités en semi-conducteurs et en usinage de précision. Les parcs industriels mexicains près de la frontière texane attirent à la fois des investisseurs asiatiques et américains qui apprécient l'accès en franchise de droits dans le cadre de l'ACEUM. Les pôles canadiens de l'aérospatiale et des produits biologiques s'appuient sur des cadres réglementaires établis pour sécuriser des projets à haute valeur ajoutée. La taille du marché de la fabrication sous contrat pour l'Amérique du Nord est prête pour une croissance à un chiffre moyen, sous réserve de mises à niveau infrastructurelles et de programmes de formation de la main-d'œuvre en temps opportun.

La région Moyen-Orient et Afrique affiche le TCAC le plus rapide à 9,2 %, l'Arabie saoudite, les Émirats arabes unis et l'Égypte canalisant les fonds souverains vers la diversification industrielle[4]Hana Al Suwaidi, "Rapport d'avancement de l'Opération 300 milliards 2025," Ministère de l'Industrie et des Technologies avancées des Émirats arabes unis, moiat.gov.ae. Les mégaprojets d'énergie renouvelable fournissent de l'électricité verte à faible coût, attirant les fonderies d'aluminium et les usines de produits chimiques spéciaux. Les acteurs pharmaceutiques lorgnent sur les incitations des zones franches et la proximité des marchés émergents. Le succès dépend toutefois de la formation d'ingénieurs locaux et de l'intégration des nouvelles capacités dans les corridors logistiques mondiaux, des défis que les multinationales relèvent par des coentreprises et des clauses de transfert de connaissances.

L'Europe reste contrainte par des prix de l'énergie élevés et des règles environnementales strictes, mais occupe des niches premium dans l'aérospatiale, les sciences de la vie et l'automatisation industrielle. Les CDMO en Suisse, en Allemagne et en Irlande bénéficient de cadres fiscaux et de propriété intellectuelle favorables, maintenant des pipelines de projets malgré les pressions sur les coûts à l'échelle régionale. Les débats sur l'autonomie stratégique pourraient susciter des mandats de production localisée dans la défense et les produits médicaux, ouvrant de nouveaux bassins de demande au sein du marché de la fabrication sous contrat.

Paysage concurrentiel

Le marché de la fabrication sous contrat présente une concentration moyenne dans l'ensemble, mais varie fortement selon les secteurs. Les cinq premiers CDMO pharmaceutiques contrôlent plus de 45 % de la capacité biologique à la suite de l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD. En revanche, les cinq premiers fournisseurs EMS ne contrôlent qu'un quart du chiffre d'affaires de l'assemblage électronique, reflétant une longue traîne fragmentée de spécialistes régionaux. Les consolidateurs ciblent les lacunes technologiques ; l'acquisition par Lonza du site Roche de Vacaville a ajouté une capacité de cellules mammaliennes, tandis que Flex a investi dans une usine d'infrastructure électrique à Dallas pour répondre à la demande des centres de données d'intelligence artificielle. Les acteurs spécialisés gagnent en influence grâce à des plateformes de processus propriétaires telles que le S-HiCon™ de Samsung Biologics, qui permet le remplissage-finition de produits biologiques à haute concentration avec une dérive de viscosité minimale.

L'automatisation pilotée par l'intelligence artificielle augmente l'intensité capitalistique, favorisant les acteurs établis disposant d'une solidité financière. Pourtant, les niches à fort mélange et faible volume récompensent encore l'agilité. Les entreprises EMS européennes se différencient par l'intégration avancée de la photonique optique, au service du matériel informatique quantique et des télécommunications à haute vitesse. Les organisations de fabrication sous contrat du Golfe exploitent l'énergie subventionnée et les nouvelles liaisons portuaires pour proposer des prix inférieurs à ceux des concurrents dans les processus à forte intensité énergétique. Le risque géopolitique pousse les fabricants d'équipements d'origine à s'approvisionner en double pour les sous-systèmes critiques, accordant aux sous-traitants de taille intermédiaire des parts qu'ils avaient du mal à obtenir auparavant. Pendant ce temps, les capacités de conformité environnementale émergent comme un critère d'achat décisif, stimulant les alliances entre fabricants et éditeurs de logiciels de comptabilité carbone.

Le durcissement réglementaire et la hausse des coûts des litiges liés à la propriété intellectuelle augmentent la valeur des suites intégrées de contrôle qualité, de cybersécurité et de soutien juridique intégrées dans les offres de services. Les entreprises capables de regrouper la fabrication avec la validation, l'emballage et la distribution mondiale bénéficient d'une tarification premium. Celles qui manquent de systèmes de traçabilité numérique risquent d'être reléguées aux segments de produits de base avec des marges en érosion. Par conséquent, la structure du secteur évolue vers un modèle en haltère : des multinationales à grande échelle d'un côté et des hyper-spécialistes de l'autre.

Leaders du secteur de la fabrication sous contrat

Hon Hai Precision Industry Co., Ltd.

Jabil Inc.

Celestica Inc.

Flex Ltd

Wistron Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Pegatron a approuvé un investissement de 85 millions USD pour une filiale de fabrication de serveurs au Texas afin de neutraliser l'exposition aux droits de douane.

- Mai 2025 : Wistron a alloué 1,2 milliard USD pour des usines de serveurs d'intelligence artificielle aux États-Unis et au Mexique, incluant l'achat de terrains à Dallas.

- Avril 2025 : Samsung Biologics a affiché un chiffre d'affaires de 1,3 billion KRW au premier trimestre et a lancé l'usine 5, annonçant des plans pour une sixième installation afin de répondre à la demande.

- Mars 2025 : Post Holdings a acquis Potato Products of Idaho pour approfondir ses capacités de traitement alimentaire sous contrat.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la fabrication sous contrat comme le chiffre d'affaires total généré par les usines tierces qui fabriquent, assemblent, testent et conditionnent des produits pour des entreprises propriétaires de marques dans les secteurs de l'électronique, des produits pharmaceutiques, de l'automobile, des produits de grande consommation, de l'aérospatiale, des machines industrielles, du textile, de l'alimentation et des soins personnels.

Exclusion de portée : les cabinets de conseil en conception autonomes sans lignes de production sont exclus.

Aperçu de la segmentation

- Par secteur industriel / secteur d'utilisation finale

- Produits pharmaceutiques, soins de santé et dispositifs médicaux

- Principe actif et forme pharmaceutique finie (petites molécules)

- Fabrication de produits biologiques (thérapie cellulaire et génique, anticorps monoclonaux)

- Nutraceutiques / médicaments sans ordonnance

- Dispositifs médicaux (diagnostic, chirurgie, etc.)

- Autres (consommables)

- Électronique et semi-conducteurs

- Électronique grand public (smartphones, appareils IoT, etc.)

- Électronique industrielle et IoT

- Équipements de télécommunication

- Informatique et infrastructure de données

- Assemblage, conditionnement et test de semi-conducteurs (OSAT)

- Autres (électronique automobile, électronique renouvelable et de puissance, etc.)

- Automobile

- Composants de groupe motopropulseur (moteur à combustion interne, électrique et hybride)

- Batteries pour véhicules électriques

- Assemblages intérieurs et extérieurs

- Électronique embarquée

- Modules ADAS / autonomes

- Produits de grande consommation

- Appareils électroménagers

- Soins personnels et dispositifs portables

- Autres (outils et quincaillerie, jouets et équipements de loisirs)

- Aérospatiale et défense

- Machines industrielles

- Textiles et habillement

- Fabrication de vêtements

- Autres (textile technique, textile d'ameublement)

- Alimentation et boissons

- Transformation alimentaire

- Mise en bouteille de boissons

- Emballage et étiquetage

- Soins personnels et cosmétiques

- Produits pharmaceutiques, soins de santé et dispositifs médicaux

- Par type de contrat

- Partenariat stratégique à long terme

- Basé sur des projets / à court terme

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables des achats chez des fabricants d'équipements d'origine, des cadres supérieurs au sein des fabricants sous contrat de premier rang, des fournisseurs d'équipements et des responsables d'associations commerciales régionales en Asie-Pacifique, dans les Amériques et en Europe. Ces discussions ont affiné les parts d'externalisation prévalentes, les prix de vente moyens mixtes et les modèles d'utilisation que les données publiques seules ne peuvent pas saisir.

Recherche documentaire

Nous cartographions le bassin de demande à travers des ensembles de données publiques tels que UN Comtrade, l'enquête annuelle sur les manufactures du Bureau du recensement des États-Unis, Eurostat PRODCOM, le Bureau national des statistiques de Chine et des organismes professionnels tels que IPC et PhRMA. Les dépôts d'entreprises, les rapports annuels (10-K) et les présentations aux investisseurs révèlent les ratios d'externalisation, tandis que les analyses de brevets Questel et les flux d'actualités Dow Jones Factiva retracent les ajouts de capacité, les fusions-acquisitions et les projets de construction. Les sources répertoriées sont illustratives ; de nombreuses publications supplémentaires sous-tendent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit la production manufacturière des secteurs finaux en valeur externalisée à l'aide de ratios d'externalisation vérifiés et de prix de vente moyens mixtes. Des agrégations ascendantes sélectives des chiffres d'affaires publics des fabricants sous contrat calibrent les totaux. Les principaux intrants comprennent les volumes d'exportation d'électronique, les nouvelles approbations de médicaments, la production de véhicules légers, les indices PMI mondiaux, les différentiels de salaires et les pipelines d'investissements en capital annoncés. Une régression multivariée informée par ces facteurs alimente une prévision ARIMA qui projette les valeurs jusqu'en 2030. Les lacunes de données sont comblées par des moyennes mobiles sur trois ans convenues lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux séries historiques, aux divulgations des pairs et aux signaux macroéconomiques avant la validation par un analyste senior. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements commerciaux ou de capacité importants, afin que les clients reçoivent toujours notre dernière analyse.

Pourquoi la base de référence de la fabrication sous contrat de Mordor est-elle fiable ?

Les estimations publiées divergent souvent parce que les cabinets de recherche appliquent différents mélanges sectoriels, ratios d'externalisation, cadences d'actualisation ou bases de change. En alignant la portée sur neuf secteurs d'utilisation finale, en appliquant des répartitions par type de contrat et en normalisant les taux de change à chaque mise à jour, Mordor Intelligence présente une voie médiane équilibrée en laquelle les décideurs peuvent avoir confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 724,35 milliards USD | ||

| 686,40 milliards USD | Consultance mondiale A | Exclut le textile et les soins personnels ; verrouillage des taux de change 2024 |

| 779,82 milliards USD | Éditeur de recherche B | Suppose un taux d'externalisation fixe de 60 % ; inflation agressive des prix de vente moyens |

| 648,50 milliards USD | Journal sectoriel C | Ne comptabilise que les contrats à long terme |

Ces comparaisons soulignent comment notre portée rigoureuse, nos variables transparentes et notre actualisation annuelle fournissent la base de référence la plus reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la fabrication sous contrat d'ici 2030 ?

Le marché de la fabrication sous contrat devrait atteindre 966,84 milliards USD d'ici 2030 à un TCAC de 5,98 %.

Quel segment d'utilisateur final domine actuellement le marché de la fabrication sous contrat ?

L'électronique commande 35,45 % de la part de marché, reflétant une forte demande pour les appareils grand public, les équipements industriels et l'infrastructure d'intelligence artificielle.

Pourquoi les entreprises pharmaceutiques externalisent-elles de plus en plus leur fabrication ?

Les pénuries de capacités et la complexité des produits biologiques poussent les développeurs de médicaments vers des CDMO qui fournissent un développement, une fabrication et un soutien réglementaire intégrés.

Comment le rapprochement géographique influence-t-il les stratégies de fabrication sous contrat ?

Les incitations de l'ACEUM et l'atténuation des risques liés à la chaîne d'approvisionnement encouragent les entreprises à relocaliser leur production au Mexique et dans la région nord-américaine au sens large pour des délais d'exécution plus rapides et des avantages tarifaires.

Dernière mise à jour de la page le: