Tamanho e Participação do Mercado de Manufatura Contratada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 724.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 966.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.98% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

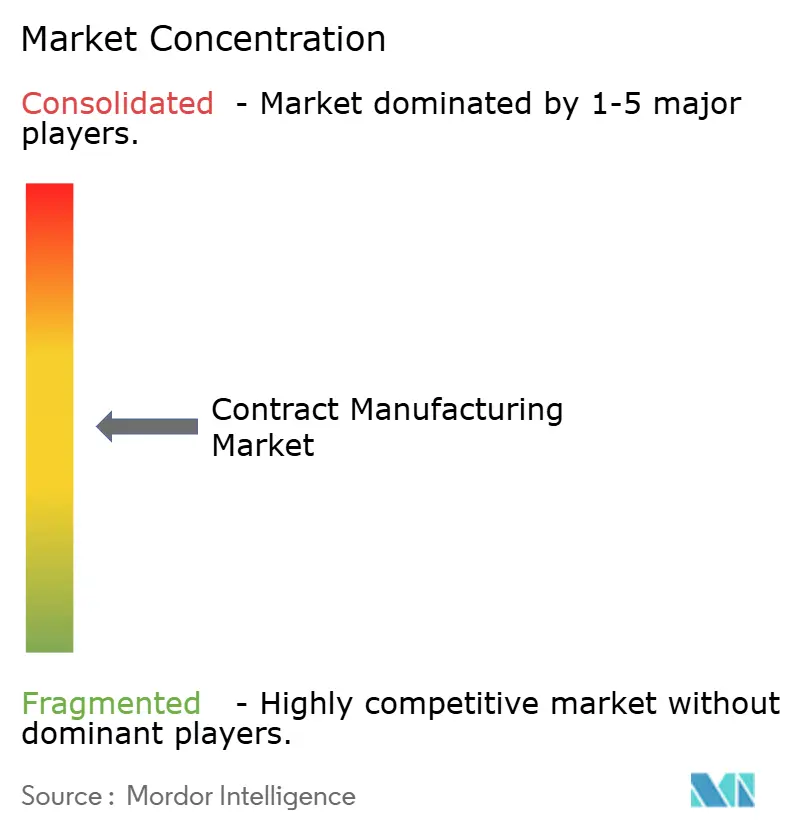

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Contratada por Mordor Intelligence

O tamanho do Mercado de Manufatura Contratada é estimado em USD 724,35 bilhões em 2025 e deve atingir USD 966,84 bilhões até 2030, a um CAGR de 5,98% durante o período de previsão (2025-2030).

O mercado de manufatura contratada está em expansão à medida que os proprietários de marcas migram para modelos operacionais com ativos reduzidos, terceirizam etapas de produção especializadas e diversificam suas operações para amenizar os choques na cadeia de suprimentos criados por fricções geopolíticas. O impulso decorre de incentivos de aproximação geográfica da produção na América do Norte, investimentos de fundos soberanos no Golfo e atualizações de automação nos serviços de manufatura eletrônica (EMS) asiáticos. A demanda por parceiros de ponta a ponta capazes de gerenciar conformidade regulatória, segurança de propriedade intelectual e iteração rápida de design está reformulando os critérios de seleção de fornecedores. Enquanto isso, a consolidação entre as organizações farmacêuticas de desenvolvimento e manufatura contratada (CDMOs) está elevando as barreiras de entrada, enquanto as empresas de EMS investem em fábricas habilitadas por IA para proteger as margens à medida que a arbitragem de mão de obra diminui.

Principais Conclusões do Relatório

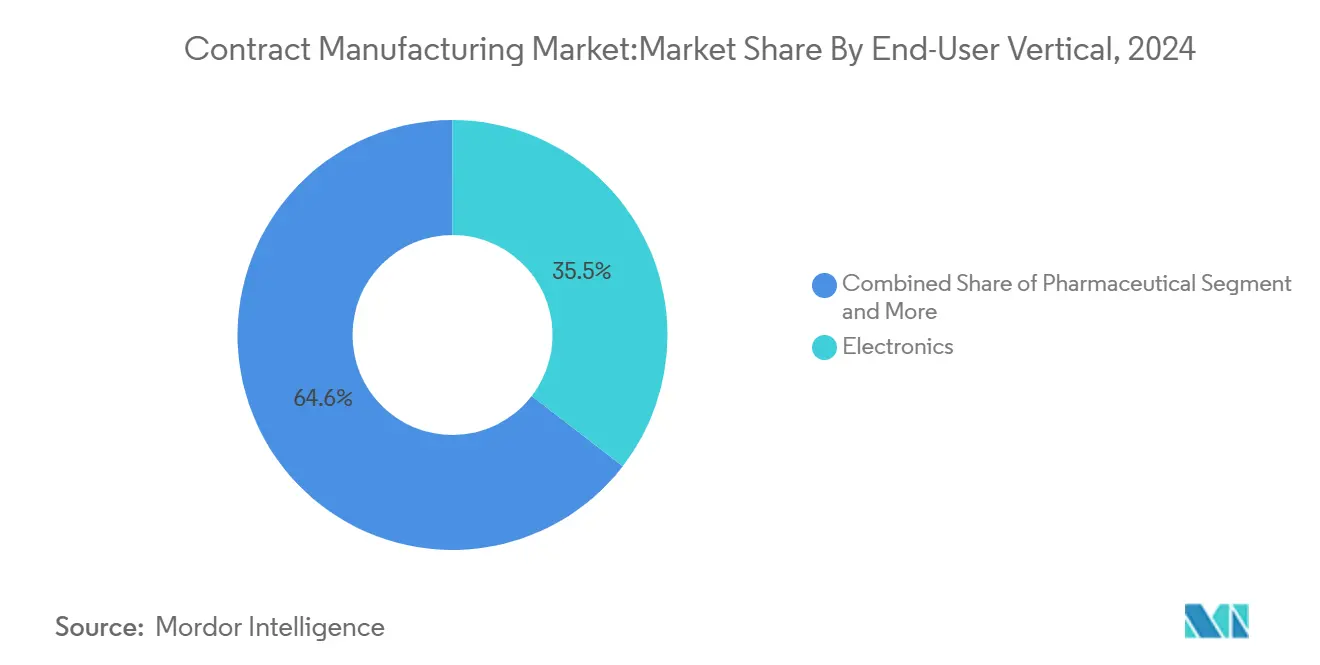

- Por segmento de usuário final, a eletrônica liderou com 35,45% da participação do mercado de manufatura contratada em 2024; os produtos farmacêuticos têm previsão de expansão a um CAGR de 9,8% até 2030.

- Por tipo de contrato, as parcerias estratégicas representaram 60,54% do mercado de manufatura contratada em 2024, enquanto os contratos baseados em projetos avançam a um CAGR de 7,5% até 2030.

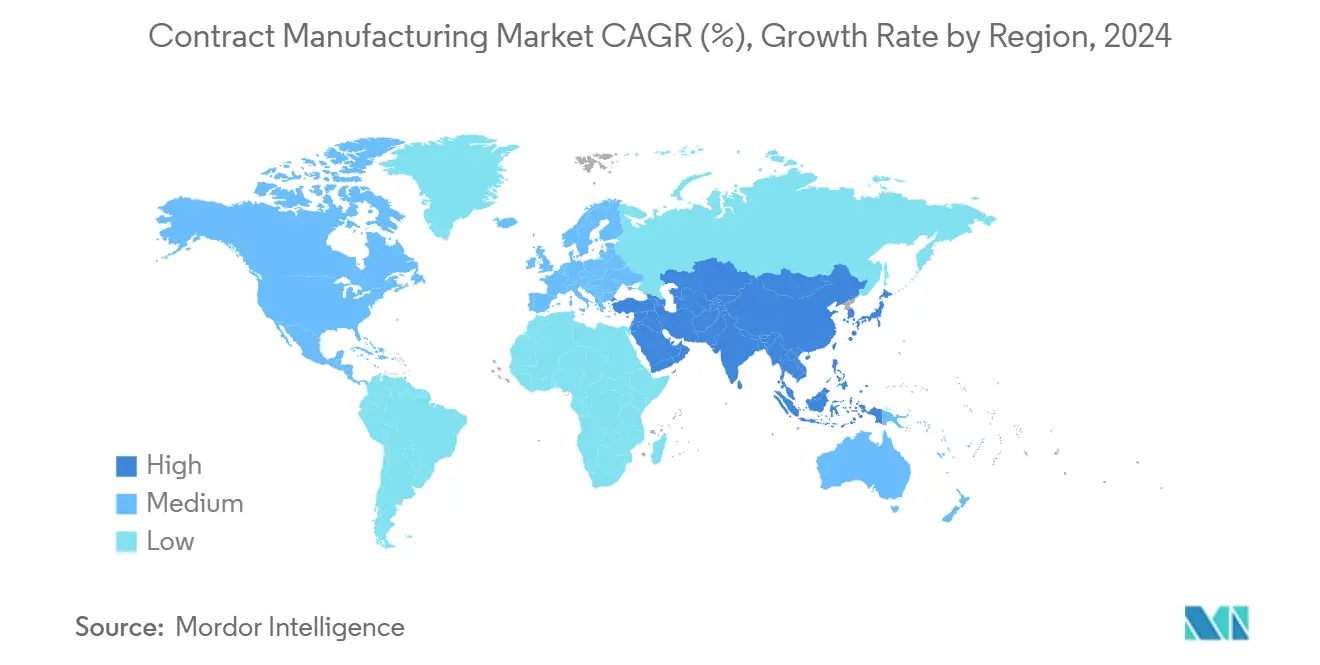

- Por geografia, a Ásia-Pacífico deteve 45,67% da participação do mercado de manufatura contratada em 2024; a região do Oriente Médio e África tem projeção de crescimento a um CAGR de 9,2% até 2030.

Tendências e Perspectivas do Mercado Global de Manufatura Contratada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de aproximação geográfica da produção sob o USMCA | +1.2% | América do Norte, México | Médio prazo (2-4 anos) |

| Retrofits de fábricas inteligentes habilitadas por IA entre os EMS de nível 1 asiáticos | +0.9% | Ásia-Pacífico; repercussão global | Curto prazo (≤ 2 anos) |

| Escassez de capacidade farmacêutica impulsionando a terceirização emergencial para CDMOs | +0.8% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Terceirização do gerenciamento térmico de baterias para veículos elétricos na China e na Coreia | +0.6% | Núcleo Ásia-Pacífico; repercussão para a América do Norte | Médio prazo (2-4 anos) |

| Fundos de localização do CCG sob a Visão 2030 | +0.4% | Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção de impressão 3D em microlotes para lançamentos rápidos de bens de consumo | +0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Aproximação Geográfica da Produção na Região do USMCA

A continuidade da política norte-americana por meio do acordo USMCA está impulsionando a migração de linhas de montagem do Leste Asiático para o México, onde 350.000 empregos repatriados se materializaram somente em 2024. Sob a Lei CHIPS, USD 52,7 bilhões em incentivos para capacidade doméstica de semicondutores estão reforçando essa mudança[1]Joseph R. Biden, "Ficha Informativa: A Lei CHIPS e Ciência Fortalecerá a Manufatura dos EUA," A Casa Branca, whitehouse.gov. Fabricantes chineses de baterias anunciaram USD 27 bilhões em investimentos no exterior para contornar tarifas, sublinhando o realinhamento global. As exportações mexicanas para os Estados Unidos cresceram 4,6% em termos anuais em 2024 e superaram os volumes chineses, validando a mudança[2]Raquel Buenrostro, "Desempenho das Exportações de Manufatura do México em 2024," Secretaria de Economia, economia.gob.mx. A proximidade está proporcionando ordens de alteração de engenharia mais rápidas, supervisão de qualidade mais rigorosa e menor risco logístico, embora a disponibilidade de mão de obra qualificada e infraestrutura permaneçam fatores limitantes.

Retrofits de Fábricas Inteligentes Habilitadas por IA entre os EMS de Nível 1 Asiáticos

A plataforma FoxBrain da Foxconn possibilitou 80% de automação das tarefas de configuração de novas linhas de produção, um marco que levou os concorrentes a intensificar as implantações de IA. As designações "Lighthouse" do Fórum Econômico Mundial no Vietnã destacaram ganhos de produtividade de 190% e reduções de custos de 45% em instalações digitalmente transformadas. Os maiores players de EMS estão ampliando a lacuna de capacidade à medida que empresas menores lutam para financiar ciclos sucessivos de atualização. Manutenção preditiva, detecção de defeitos em tempo real e intralogística autônoma estão se tornando requisitos básicos em vez de diferenciais, empurrando o mercado de manufatura contratada em direção a um paradigma competitivo centrado em tecnologia.

Escassez de Capacidade Farmacêutica Impulsionando a Terceirização Emergencial para CDMOs

As obrigações de vacinas contra a COVID-19 desviaram a capacidade europeia de biológicos e forçaram os patrocinadores de medicamentos a alienar plantas não essenciais, acelerando a dependência de CDMOs. A Samsung Biologics garantiu mais de USD 3,3 bilhões em novos contratos durante 2024 e elevou a capacidade instalada para 784.000 litros com sua quinta planta. A aquisição de USD 1,2 bilhão da Lonza da instalação da Roche em Vacaville adicionou 330.000 litros de espaço de biológicos nos EUA. Os CDMOs agora integram desenvolvimento, escalonamento e suporte regulatório, deslocando o poder de precificação a seu favor e consolidando ainda mais o mercado de manufatura contratada.

Terceirização do Gerenciamento Térmico de Baterias para Veículos Elétricos na China e na Coreia

As montadoras estão transferindo módulos de gerenciamento térmico para contratados, pois as químicas de próxima geração exigem padrões de montagem de grau semicondutor. Fabricantes chineses de baterias iniciaram obras em plantas no Illinois e no Marrocos no valor de USD 27 bilhões para preservar o acesso ao mercado dos EUA. Os fornecedores coreanos aproveitam a expertise em semicondutores compostos para projetar materiais de interface avançados que os fornecedores automotivos tradicionais não conseguem replicar. O escrutínio elevado sob as regras de "entidade estrangeira de preocupação" está promovendo o fornecimento duplo, aumentando a importância estratégica dos contratados especializados dentro do mercado de manufatura contratada.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de litígios por vazamento de PI em transferências transfronteiriças de ferramental | -0.7% | Global, especialmente corredores EUA-China | Curto prazo (≤ 2 anos) |

| Auditorias de emissões de Escopo 3 do Pacto Verde da UE elevando custos de conformidade | -0.5% | Europa; repercussão global | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores distorcendo as previsões de EMS | -0.4% | Global; concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada no enchimento e acabamento de biológicos de alta precisão | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Litígios por Vazamento de PI em Transferências Transfronteiriças de Ferramental

Os processos judiciais de patentes automotivas saltaram 150% entre 2019 e 2024, com indenizações superiores a USD 100 milhões tornando-se frequentes. Entidades não praticantes iniciaram 63% dos casos de 2024, frequentemente visando fabricantes contratados com recursos jurídicos limitados. O risco elevado está impulsionando protocolos de custódia onerosos, salas de dados criptografadas e seguros especializados, corroendo as vantagens de preço antes derivadas do ferramental offshore.

Auditorias de Emissões de Escopo 3 do Pacto Verde da UE Elevando Custos de Conformidade

O Mecanismo de Ajuste de Carbono na Fronteira pode elevar os custos de produção intensiva em aço em 16% por tonelada até 2026[3]Thomas Skordas, "Regulamento (UE) 2023/956: Mecanismo de Ajuste de Carbono na Fronteira," Jornal Oficial da União Europeia, europa.eu. As regras de relatório de Escopo 3 obrigam os fornecedores em todo o mundo a rastrear o conteúdo de carbono upstream, exigindo gêmeos digitais de cadeias de valor inteiras. Os pequenos fabricantes enfrentam despesas desproporcionais para certificar emissões, promovendo a consolidação dentro do mercado de manufatura contratada à medida que as capacidades de conformidade se tornam um pré-requisito para o acesso ao mercado europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Usuário Final – Liderança da Eletrônica com Aceleração Farmacêutica

A eletrônica representou 35,45% da participação do mercado de manufatura contratada em 2024 e continua a ancorar a receita absoluta. Os volumes de smartphones, servidores e aceleradores de IA fornecem aos provedores de EMS escala para amortizar investimentos em automação, aumentando a lucratividade. Os produtos farmacêuticos, no entanto, registram o CAGR mais rápido de 9,8% até 2030, à medida que os biológicos complexos impulsionam a terceirização do processamento estéril, análises e documentação regulatória. Essa disputa produz um perfil de crescimento equilibrado para o mercado de manufatura contratada. A terceirização automotiva se expande em conjunto com a adoção de veículos elétricos, especialmente para módulos de bateria e eletrônica de potência que exigem tolerâncias de grau semicondutor. As marcas de bens de consumo adotam a impressão 3D em microlotes para personalizar SKUs, uma prática que deve elevar os segmentos de tamanho médio do mercado de manufatura contratada a um CAGR superior a 5% nos próximos cinco anos. Aeroespacial e defesa permanecem estáveis devido a obstáculos de certificação, enquanto os têxteis aproveitam modelos de compartilhamento de capacidade puramente para suavização de custos.

Os fabricantes contratados com profundo conhecimento de processos eletrônicos estão aproveitando sinergias entre setores. As linhas de tecnologia de montagem em superfície originalmente ajustadas para smartphones estão cada vez mais construindo dispositivos médicos vestíveis e unidades de gerenciamento de bateria. Por outro lado, os CDMOs de biológicos aplicam a expertise em biorreatores de uso único a vacinas veterinárias e novas proteínas alimentares, diversificando os portfólios de clientes. Os limites dos segmentos estão se tornando difusos, atraindo novos entrantes à medida que a convergência tecnológica reformula o mercado de manufatura contratada.

Por Tipo de Contrato – Parcerias Estratégicas Versus Flexibilidade Baseada em Projetos

As alianças estratégicas retiveram 60,54% da receita de 2024 e refletem a crescente complexidade dos produtos, os ciclos de qualificação e o rigor regulatório. O co-investimento em salas limpas dedicadas, triagem de alto rendimento e linhas de manufatura contínua alinha incentivos e impulsiona a visibilidade de receita de longo prazo. Por exemplo, a Samsung Biologics garantiu acordos de fornecimento de biológicos plurianuais que se estendem até 2037, assegurando o bloqueio de capacidade para sua mais nova planta. As marcas confiam etapas críticas de qualidade a parceiros integrados em seus fluxos de trabalho de design, protegendo a propriedade intelectual por meio de governança conjunta.

Os contratos baseados em projetos, em expansão a um CAGR de 7,5%, são adequados para mercados caracterizados por rápida atualização tecnológica, como aceleradores de inferência de IA e módulos de bateria em escala de utilidade. Os clientes preferem designs de linhas modulares que se adaptam rapidamente entre produtos. Os fabricantes contratados respondem com células de automação flexíveis e gêmeos digitais que reduzem drasticamente o tempo de troca de linha. O modelo oferece pontos de entrada para especialistas regionais e permanece vital para os segmentos do setor de manufatura contratada que valorizam a agilidade em detrimento da integração profunda.

Análise Geográfica

A Ásia-Pacífico manteve 45,67% da receita de 2024, sinalizando vantagens consolidadas em custo, densidade de ecossistema e talento de engenharia. A orquestração da China de fábricas de wafers, fornecedores de substratos e montagem final sob um único cluster sustenta uma escala sem rival em outros lugares. Enquanto isso, Vietnã, Índia e Malásia absorvem a demanda excedente à medida que as marcas diversificam sua exposição geopolítica. Gigantes taiwaneses como Foxconn e Pegatron comprometeram mais de USD 1,2 bilhão em plantas no México e nos EUA para se proteger contra tarifas. Essas operações paralelas amortecem o risco, mas preservam as sinergias da cadeia de suprimentos centradas na Ásia, garantindo que o mercado de manufatura contratada permaneça ancorado regionalmente.

A América do Norte está se beneficiando de incentivos federais e estaduais sincronizados que revitalizam a capacidade de semicondutores e usinagem de precisão. Os parques industriais mexicanos próximos à fronteira com o Texas atraem investidores asiáticos e norte-americanos que valorizam o acesso livre de tarifas sob o USMCA. Os centros canadenses de aeroespacial e biológicos aproveitam estruturas regulatórias estabelecidas para garantir projetos de alto valor. O tamanho do mercado de manufatura contratada para a América do Norte está preparado para crescimento de dígito único médio, condicionado a atualizações de infraestrutura oportunas e programas de qualificação da força de trabalho.

A região do Oriente Médio e África registra o CAGR mais rápido de 9,2%, à medida que a Arábia Saudita, os Emirados Árabes Unidos e o Egito canalizam riqueza soberana para a diversificação industrial[4]Hana Al Suwaidi, "Relatório de Progresso da Operação 300bn 2025," Ministério da Indústria e Tecnologia Avançada dos Emirados Árabes Unidos, moiat.gov.ae. Os megaprojetos de energia renovável fornecem eletricidade verde de baixo custo, atraindo fundições de alumínio e plantas de produtos químicos especiais. Os players farmacêuticos observam os incentivos de zonas francas e a proximidade com mercados emergentes. O sucesso, no entanto, depende do treinamento de engenheiros locais e da integração da nova capacidade nos corredores logísticos globais, desafios que as multinacionais abordam por meio de joint ventures e cláusulas de transferência de conhecimento.

A Europa permanece limitada pelos altos preços de energia e pelas rígidas regras ambientais, mas comanda nichos premium em aeroespacial, ciências da vida e automação industrial. Os CDMOs na Suíça, Alemanha e Irlanda desfrutam de estruturas fiscais e de PI favoráveis, sustentando pipelines de projetos apesar das pressões de custo em toda a região. Os debates sobre autonomia estratégica podem estimular mandatos de produção localizada em defesa e bens médicos, abrindo novos pools de demanda dentro do mercado de manufatura contratada.

Cenário Competitivo

O mercado de manufatura contratada exibe concentração média no geral, mas varia acentuadamente por setor. Os cinco principais CDMOs farmacêuticos controlam mais de 45% da capacidade de biológicos após a aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings. Em contraste, os cinco principais fornecedores de EMS controlam apenas um quarto da receita de montagem eletrônica, refletindo uma longa cauda fragmentada de especialistas regionais. Os consolidadores visam lacunas tecnológicas; a aquisição da instalação de Vacaville da Roche pela Lonza adicionou capacidade de células de mamíferos, enquanto a Flex investiu em uma planta de infraestrutura de energia em Dallas para atender à demanda de centros de dados de IA. Os players especializados ganham alavancagem por meio de plataformas de processo proprietárias, como o S-HiConTM da Samsung Biologics, que permite o enchimento e acabamento de biológicos de alta concentração com mínima variação de viscosidade.

A automação impulsionada por IA aumenta a intensidade de capital, favorecendo os incumbentes com solidez financeira. No entanto, os nichos de alto mix e baixo volume ainda recompensam a agilidade. As empresas europeias de EMS se diferenciam por meio da integração avançada de fotônica óptica, atendendo a hardware de computação quântica e telecomunicações de alta velocidade. Os CMOs do Golfo aproveitam a energia subsidiada e os novos links portuários para oferecer preços mais competitivos em processos intensivos em energia. O risco geopolítico leva os OEMs a adotar fornecimento duplo de subsistemas críticos, concedendo aos contratados de médio porte participação que anteriormente lutavam para garantir. Enquanto isso, as capacidades de conformidade ambiental emergem como um critério decisivo de aquisição, estimulando alianças entre fabricantes e fornecedores de software de contabilidade de carbono.

O aperto regulatório e os crescentes custos de litígios de PI estão aumentando o valor dos pacotes integrados de controle de qualidade, cibersegurança e suporte jurídico incorporados nas ofertas de serviços. As empresas que conseguem combinar manufatura com validação, embalagem e distribuição global desfrutam de preços premium. Aquelas que carecem de sistemas de rastreabilidade digital correm o risco de serem relegadas a segmentos de commodities com margens em erosão. Consequentemente, a estrutura do setor está migrando para um modelo de haltere: multinacionais de grande escala em uma extremidade e hiperespecialistas na outra.

Líderes do Setor de Manufatura Contratada

Hon Hai Precision Industry Co., Ltd.

Jabil Inc.

Celestica Inc.

Flex Ltd

Wistron Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Pegatron aprovou um investimento de USD 85 milhões para uma subsidiária de manufatura de servidores no Texas para neutralizar a exposição tarifária.

- Maio de 2025: A Wistron alocou USD 1,2 bilhão para fábricas de servidores de IA nos Estados Unidos e no México, incluindo a compra de terreno em Dallas.

- Abril de 2025: A Samsung Biologics registrou receita de KRW 1,3 trilhão no primeiro trimestre e lançou a Planta 5, anunciando planos para uma sexta instalação para atender à demanda.

- Março de 2025: A Post Holdings adquiriu a Potato Products of Idaho para aprofundar as capacidades de processamento contratado de alimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de manufatura contratada como a receita total obtida por plantas terceirizadas que fabricam, montam, testam e embalam produtos para empresas proprietárias de marcas nos setores de eletrônica, produtos farmacêuticos, automotivo, bens de consumo, aeroespacial, máquinas industriais, têxteis, alimentos e cuidados pessoais.

Exclusão de Escopo: Consultorias de design independentes sem linhas de produção são omitidas.

Visão Geral da Segmentação

- Por Setor Industrial / Setor de Uso Final

- Produtos Farmacêuticos, Saúde e Dispositivos Médicos

- IFA e FDF (Pequenas Moléculas)

- Manufatura de Biológicos (Terapia Celular e Gênica, mAbs)

- Nutracêuticos / Medicamentos OTC

- Dispositivos Médicos (diagnóstico, cirúrgico, etc.)

- Outros (consumíveis)

- Eletrônica e Semicondutores

- Eletrônica de Consumo (smartphones, dispositivos IoT, etc.)

- Eletrônica Industrial e IoT

- Equipamentos de Telecomunicações

- Infraestrutura de Computação e Dados

- Montagem, Embalagem e Teste de Semicondutores (OSAT)

- Outros (eletrônica automotiva, eletrônica de energia renovável e de potência, etc.)

- Automotivo

- Componentes de Trem de Força (Motor de Combustão Interna, Elétrico e Híbrido)

- Pacotes de Baterias para Veículos Elétricos

- Conjuntos Internos e Externos

- Eletrônica Embarcada

- Módulos ADAS / Autônomos

- Bens de Consumo

- Eletrodomésticos

- Cuidados Pessoais e Dispositivos Vestíveis

- Outros (Ferramentas e Hardware, Brinquedos e Equipamentos de Recreação)

- Aeroespacial e Defesa

- Máquinas Industriais

- Têxteis e Vestuário

- Confecção de Roupas

- Outros (Têxtil Técnico, Têxtil para o Lar)

- Alimentos e Bebidas

- Processamento de Alimentos

- Engarrafamento de Bebidas

- Embalagem e Rotulagem

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos, Saúde e Dispositivos Médicos

- Por Tipo de Contrato

- Parceria Estratégica de Longo Prazo

- Baseado em Projetos / Curto Prazo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram responsáveis por compras em fabricantes de equipamentos originais, executivos seniores dentro dos fabricantes contratados de nível 1, fornecedores de equipamentos e funcionários de associações comerciais regionais na Ásia-Pacífico, nas Américas e na Europa. Essas discussões refinaram as participações de terceirização prevalecentes, os preços médios de venda combinados e os padrões de utilização que os dados públicos por si só não conseguem capturar.

Pesquisa Documental

Mapeamos o pool de demanda por meio de conjuntos de dados públicos como o UN Comtrade, a Pesquisa Anual de Manufatura do Censo dos EUA, o PRODCOM do Eurostat, o Departamento Nacional de Estatísticas da China e organismos comerciais como IPC e PhRMA. Os arquivos de empresas, relatórios 10-K e apresentações para investidores revelam as proporções de terceirização, enquanto as análises de patentes da Questel e os feeds de notícias do Dow Jones Factiva rastreiam adições de capacidade, fusões e aquisições e projetos greenfield. As fontes listadas são ilustrativas; muitas publicações adicionais sustentam a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo converte a produção manufatureira do setor final em valor terceirizado usando proporções de terceirização verificadas e preços médios de venda combinados. Consolidações selecionadas de baixo para cima das receitas públicas dos fabricantes contratados calibram os totais. Os principais insumos incluem volumes de exportação de eletrônicos, novas aprovações de medicamentos, produção de veículos leves, índices PMI globais, diferenciais salariais e pipelines de despesas de capital anunciados. Uma regressão multivariada informada por esses impulsionadores alimenta uma previsão ARIMA que projeta valores até 2030. As lacunas de dados são preenchidas com médias móveis de três anos acordadas durante consultas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a séries históricas, divulgações de pares e sinais macroeconômicos antes da aprovação do analista sênior. Os modelos são atualizados a cada doze meses, com atualizações intermediárias acionadas por eventos materiais de comércio ou capacidade, para que os clientes sempre recebam nossa visão mais recente.

Por que a Base de Referência de Manufatura Contratada da Mordor é Confiável

As estimativas publicadas frequentemente divergem porque as empresas de pesquisa aplicam diferentes combinações de setores, proporções de terceirização, cadências de atualização ou bases de câmbio. Ao alinhar o escopo a nove setores de uso final, aplicar divisões por tipo de contrato e normalizar as taxas de câmbio a cada atualização, a Mordor Intelligence apresenta um caminho intermediário equilibrado em que os tomadores de decisão podem confiar.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 724,35 bilhões | ||

| USD 686,40 bilhões | Consultoria Global A | Exclui têxteis e cuidados pessoais; bloqueio de câmbio de 2024 |

| USD 779,82 bilhões | Editora de Pesquisa B | Assume terceirização fixa de 60%; inflação agressiva de preço médio de venda |

| USD 648,50 bilhões | Revista do Setor C | Contabiliza apenas contratos de longo prazo |

Essas comparações ressaltam como nosso escopo disciplinado, variáveis transparentes e atualização anual fornecem a base mais reproduzível para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de manufatura contratada até 2030?

O mercado de manufatura contratada tem previsão de atingir USD 966,84 bilhões até 2030 a um CAGR de 5,98%.

Qual segmento de usuário final lidera atualmente o mercado de manufatura contratada?

A eletrônica comanda 35,45% da participação de mercado, refletindo a alta demanda por dispositivos de consumo, equipamentos industriais e infraestrutura de IA.

Por que as empresas farmacêuticas estão terceirizando cada vez mais a manufatura?

A escassez de capacidade e a complexidade dos biológicos estão levando os desenvolvedores de medicamentos a recorrer a CDMOs que oferecem desenvolvimento integrado, manufatura e suporte regulatório.

Como a aproximação geográfica da produção está influenciando as estratégias de manufatura contratada?

Os incentivos do USMCA e a mitigação de riscos na cadeia de suprimentos estão encorajando as empresas a realocar a produção para o México e para a região mais ampla da América do Norte, visando maior agilidade e vantagens tarifárias.

Página atualizada pela última vez em: