Größe und Marktanteil des Marktes für Auftragsfertigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 724.35 Milliarden US-Dollar |

| Marktgröße (2030) | 966.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.98% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

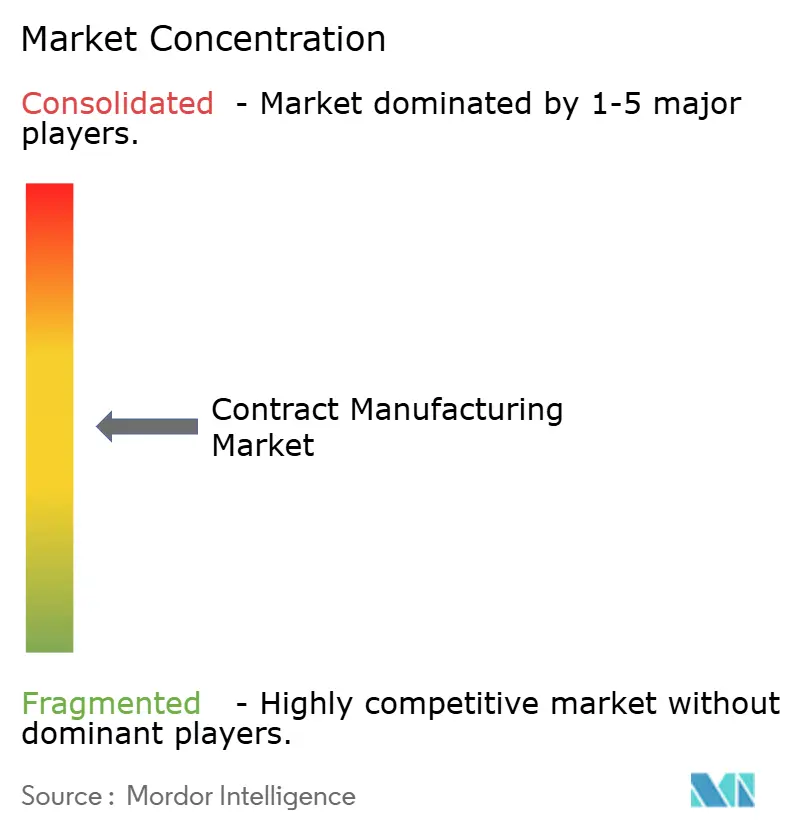

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Auftragsfertigung durch Mordor Intelligence

Die Größe des Marktes für Auftragsfertigung wird im Jahr 2025 auf 724,35 Mrd. USD geschätzt und soll bis 2030 966,84 Mrd. USD erreichen, bei einer CAGR von 5,98 % während des Prognosezeitraums (2025–2030).

Der Markt für Auftragsfertigung expandiert, da Markeninhaber auf kapitalleichte Betriebsmodelle umsteigen, spezialisierte Produktionsschritte auslagern und ihre Standorte diversifizieren, um Lieferkettenerschütterungen durch geopolitische Spannungen abzufedern. Der Schwung resultiert aus Nearshoring-Anreizen in Nordamerika, Investitionen von Staatsfonds im Golf und Automatisierungsaufrüstungen im asiatischen Bereich der Elektronikfertigungsdienstleistungen (EMS). Die Nachfrage nach End-to-End-Partnern, die regulatorische Compliance, Schutz des geistigen Eigentums und schnelle Designiterationen managen können, verändert die Kriterien für die Lieferantenauswahl. Gleichzeitig erhöht die Konsolidierung unter pharmazeutischen Auftragsforschungs- und -fertigungsorganisationen (CDMOs) die Markteintrittsbarrieren, während EMS-Unternehmen in KI-gestützte Fabriken investieren, um Margen zu schützen, da Lohnkostenvorteile schwinden.

Wichtigste Erkenntnisse des Berichts

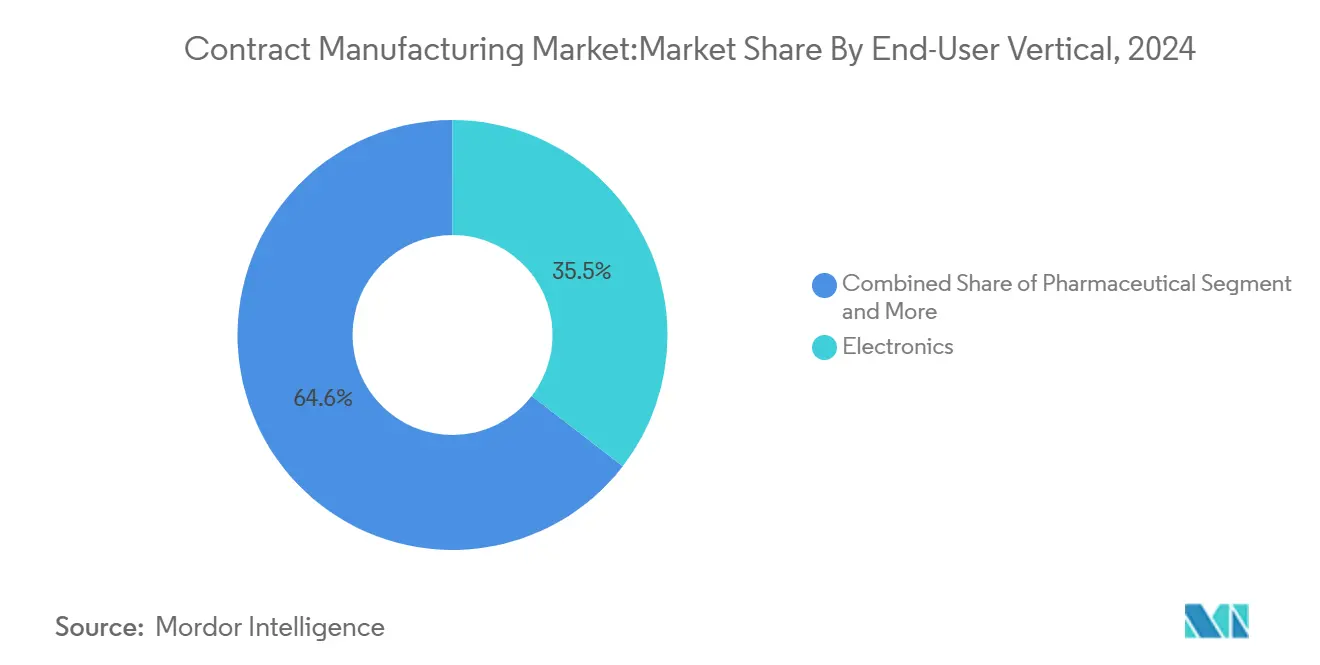

- Nach Endverbrauchervertikale führte die Elektronik mit einem Marktanteil von 35,45 % am Markt für Auftragsfertigung im Jahr 2024; für Pharmazeutika wird bis 2030 eine Expansion mit einer CAGR von 9,8 % prognostiziert.

- Nach Vertragstyp dominierten strategische Partnerschaften mit 60,54 % des Marktes für Auftragsfertigung im Jahr 2024, während projektbasierte Verträge mit einer CAGR von 7,5 % bis 2030 wachsen.

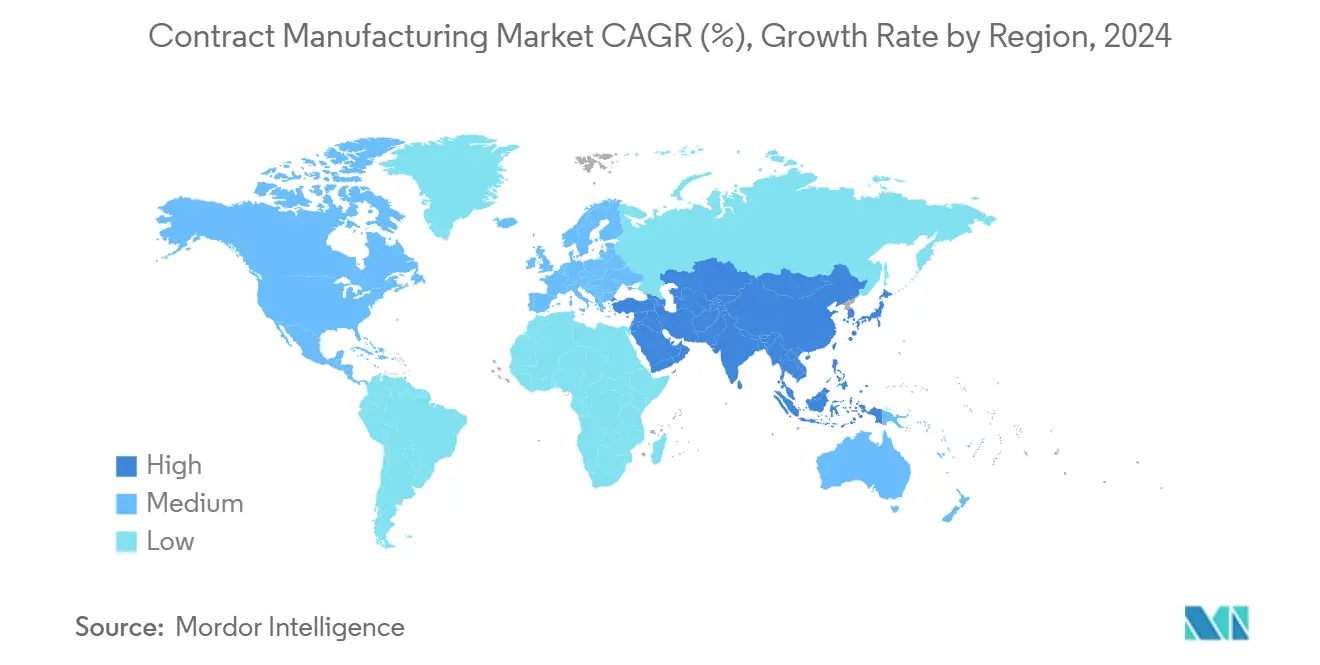

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 45,67 % am Markt für Auftragsfertigung; für die Region Naher Osten & Afrika wird bis 2030 ein Wachstum mit einer CAGR von 9,2 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Auftragsfertigung

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nearshoring- Mandate im Rahmen des USMCA | +1.2% | Nordamerika, Mexiko | Mittelfristig (2–4 Jahre) |

| KI-gestützte Nachrüstung intelligenter Fabriken bei asiatischen Tier-1-EMS-Unternehmen | +0.9% | Asien-Pazifik; globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Pharmazeutischer Kapazitätsengpass treibt Notfall-CDMO-Auslagerung voran | +0.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Auslagerung des Wärmemanagements von EV-Batterien in China und Korea | +0.6% | Asien-Pazifik als Kern; Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| GCC- Lokalisierungsfonds im Rahmen von Vision 2030 | +0.4% | Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Kleinstserienfähiger 3-D-Druck für schnelle Markteinführungen von Konsumgütern | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Nearshoring-Mandate in der USMCA-Region

Die politische Kontinuität in Nordamerika durch das USMCA-Abkommen treibt die Verlagerung von Montagelinien aus Ostasien nach Mexiko voran, wo im Jahr 2024 allein 350.000 rückgeholte Arbeitsplätze entstanden. Im Rahmen des CHIPS-Gesetzes stärken Anreize in Höhe von 52,7 Mrd. USD für inländische Halbleiterkapazitäten diesen Schwenk[1]Joseph R. Biden, „Faktenblatt: Das CHIPS- und Wissenschaftsgesetz wird die US-amerikanische Fertigung stärken”, Das Weiße Haus, whitehouse.gov. Chinesische Batteriehersteller kündigten Auslandsinvestitionen in Höhe von 27 Mrd. USD an, um Zölle zu umgehen, was die globale Neuausrichtung unterstreicht. Die mexikanischen Exporte in die Vereinigten Staaten wuchsen 2024 im Jahresvergleich um 4,6 % und übertrafen die chinesischen Volumina, was den Wandel bestätigt[2]Raquel Buenrostro, „Mexikos Exportleistung im verarbeitenden Gewerbe 2024”, Secretaría de Economía, economia.gob.mx. Die räumliche Nähe ermöglicht schnellere technische Änderungsaufträge, eine engere Qualitätsüberwachung und ein geringeres Logistikrisiko, obwohl Fachkräftemangel und die Infrastrukturbereitschaft weiterhin limitierende Faktoren darstellen.

KI-gestützte Nachrüstung intelligenter Fabriken bei asiatischen Tier-1-EMS-Unternehmen

Die FoxBrain-Plattform von Foxconn ermöglichte eine 80-prozentige Automatisierung neuer Produktionseinrichtungsaufgaben – ein Meilenstein, der Mitbewerber dazu veranlasste, KI-Einsätze zu intensivieren. Die Auszeichnungen des Weltwirtschaftsforums als „Leuchtturm”-Fabrik in Vietnam hoben Produktivitätssteigerungen von 190 % und Kostensenkungen von 45 % in digital transformierten Betrieben hervor. Größere EMS-Anbieter vergrößern den Fähigkeitsvorsprung, während kleinere Unternehmen Schwierigkeiten haben, aufeinanderfolgende Aufrüstungszyklen zu finanzieren. Vorausschauende Wartung, Echtzeit-Fehlererkennung und autonome Intralogistik werden zu Qualifikationsmerkmalen statt zu Differenzierungsmerkmalen und treiben den Markt für Auftragsfertigung in Richtung eines technologiezentrierten Wettbewerbsparadigmas.

Pharmazeutischer Kapazitätsengpass treibt Notfall-CDMO-Auslagerung voran

Die COVID-19-Impfstoffverpflichtungen lenkten europäische Biologika-Kapazitäten um und zwangen Arzneimittelsponsoren, nicht zum Kerngeschäft gehörende Anlagen abzugeben, was die Abhängigkeit von CDMOs beschleunigte. Samsung Biologics sicherte sich im Jahr 2024 neue Verträge im Wert von mehr als 3,3 Mrd. USD und erhöhte die installierte Kapazität mit seinem fünften Werk auf 784.000 Liter. Die Übernahme des Roche-Werks in Vacaville durch Lonza für 1,2 Mrd. USD fügte 330.000 Liter US-amerikanischer Biologika-Kapazität hinzu. CDMOs integrieren nun Entwicklung, Scale-up und regulatorische Unterstützung, was die Preissetzungsmacht zu ihren Gunsten verschiebt und den Markt für Auftragsfertigung weiter konsolidiert.

Auslagerung des Wärmemanagements von EV-Batterien in China und Korea

Automobilhersteller lagern Wärmemanagementmodule an Auftragnehmer aus, da Chemikalien der nächsten Generation Montagestandards auf Halbleiterniveau erfordern. Chinesische Batteriehersteller begannen mit dem Bau von Werken in Illinois und Marokko im Wert von 27 Mrd. USD, um den Zugang zum US-amerikanischen Markt zu sichern. Koreanische Zulieferer nutzen ihr Fachwissen im Bereich Verbindungshalbleiter, um fortschrittliche Grenzflächenmaterialien zu entwickeln, die traditionelle Automobilzulieferer nicht replizieren können. Die verschärfte Kontrolle im Rahmen der Regeln für „ausländische Stellen von Bedenken” veranlasst zur Doppelbeschaffung und erhöht die strategische Bedeutung von Spezialauftragnehmern innerhalb des Marktes für Auftragsfertigung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Rechtsstreitigkeiten wegen Verletzung des geistigen Eigentums bei grenzüberschreitenden Werkzeugübertragungen | -0.7% | Global, insbesondere auf den Korridoren USA–China | Kurzfristig (≤ 2 Jahre) |

| EU- Green-Deal-Scope-3-Emissionsprüfungen erhöhen Compliance-Kosten | -0.5% | Europa; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette verzerrt EMS-Prognosen | -0.4% | Global; Konzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei hochpräziser Biologika-Abfüllung und -Verpackung | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Rechtsstreitigkeiten wegen Verletzung des geistigen Eigentums bei grenzüberschreitenden Werkzeugübertragungen

Patentstreitigkeiten in der Automobilindustrie stiegen zwischen 2019 und 2024 um 150 %, wobei Prozessurteile von mehr als 100 Mio. USD häufig wurden. Nicht praktizierende Einheiten initiierten 63 % der Fälle im Jahr 2024 und zielten häufig auf Auftragsfertiger mit begrenzten rechtlichen Puffern ab. Das erhöhte Risiko treibt kostspielige Treuhandprotokolle, verschlüsselte Datenräume und spezialisierte Versicherungen voran und mindert die Preisvorteile, die einst aus der Offshore-Werkzeugfertigung resultierten.

EU-Green-Deal-Scope-3-Emissionsprüfungen erhöhen Compliance-Kosten

Der Kohlenstoffgrenzausgleichsmechanismus könnte die stahlintensiven Produktionskosten bis 2026 um 16 % pro Tonne erhöhen[3]Thomas Skordas, „Verordnung (EU) 2023/956: Kohlenstoffgrenzausgleichsmechanismus”, Amtsblatt der Europäischen Union, europa.eu. Scope-3-Berichtspflichten verpflichten Lieferanten weltweit, den vorgelagerten Kohlenstoffgehalt zu verfolgen, was digitale Zwillinge ganzer Wertschöpfungsketten erfordert. Kleine Hersteller stehen vor unverhältnismäßig hohen Kosten für die Zertifizierung von Emissionen, was die Konsolidierung innerhalb des Marktes für Auftragsfertigung vorantreibt, da Compliance-Fähigkeiten zur Voraussetzung für den Zugang zum europäischen Markt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchervertikale – Führungsrolle der Elektronik mit pharmazeutischer Beschleunigung

Die Elektronik machte 2024 einen Marktanteil von 35,45 % am Markt für Auftragsfertigung aus und verankert weiterhin den absoluten Umsatz. Smartphone-, Server- und KI-Beschleunigervolumina geben EMS-Anbietern die Skalierung, um Automatisierungsinvestitionen zu amortisieren und die Rentabilität zu stärken. Die Pharmazeutika verzeichnen jedoch mit einer CAGR von 9,8 % bis 2030 das schnellste Wachstum, da komplexe Biologika die Auslagerung von Sterilverarbeitung, Analytik und regulatorischer Dokumentation vorantreiben. Dieses Kräftemessen erzeugt ein ausgewogenes Wachstumsprofil für den Markt für Auftragsfertigung. Die Auslagerung in der Automobilindustrie expandiert parallel zur Elektrofahrzeug-Akzeptanz, insbesondere für Batteriemodule und Leistungselektronik, die Toleranzen auf Halbleiterniveau erfordern. Konsumgütermarken setzen auf Kleinstserienfähigen 3-D-Druck zur Personalisierung von SKUs – eine Praxis, die voraussichtlich mittlere Segmente des Marktes für Auftragsfertigung mit einer CAGR von über 5 % in den nächsten fünf Jahren anheben wird. Luft- und Raumfahrt sowie Verteidigung bleiben aufgrund von Zertifizierungshürden stabil, während Textilien reine Kapazitätsteilungsmodelle zur Kostenglättung nutzen.

Auftragsfertiger mit tiefem Prozess-Know-how in der Elektronik nutzen branchenübergreifende Synergien. Oberflächenmontagetechnologielinien, die ursprünglich für Smartphones ausgelegt waren, werden zunehmend für medizinische Wearables und Batteriemanagementsysteme eingesetzt. Umgekehrt wenden Biologika-CDMOs ihr Fachwissen mit Einweg-Bioreaktoren auf Veterinärimpfstoffe und neuartige Lebensmittelproteine an und diversifizieren so ihre Kundenportfolios. Segmentgrenzen verschwimmen und ziehen neue Marktteilnehmer an, da technologische Konvergenz den Markt für Auftragsfertigung neu gestaltet.

Nach Vertragstyp – Strategische Partnerschaften versus projektbasierte Flexibilität

Strategische Allianzen behielten 60,54 % des Umsatzes im Jahr 2024 und spiegeln die steigende Produktkomplexität, Qualifizierungszyklen und regulatorische Strenge wider. Co-Investitionen in dedizierte Reinräume, Hochdurchsatz-Screening und kontinuierliche Fertigungslinien gleichen Anreize an und fördern langfristige Umsatzsichtbarkeit. So sicherte sich Samsung Biologics beispielsweise mehrjährige Biologika-Lieferverträge bis 2037 und gewährleistete damit die Kapazitätsbindung für sein neuestes Werk. Marken vertrauen qualitätskritische Schritte Partnern an, die in ihre Designabläufe eingebettet sind, und schützen so geistiges Eigentum durch gemeinsame Governance.

Projektbasierte Verträge, die mit einer CAGR von 7,5 % wachsen, eignen sich für Märkte, die durch schnelle Technologieaktualisierungen gekennzeichnet sind, wie KI-Inferenzbeschleuniger und Batteriemodule im Versorgungsmaßstab. Kunden bevorzugen modulare Liniendesigns, die schnell zwischen Produkten wechseln können. Auftragsfertiger reagieren mit flexiblen Automatisierungszellen und digitalen Zwillingen, die die Linienwechselzeit drastisch reduzieren. Das Modell bietet Einstiegspunkte für regionale Spezialisten und bleibt für die Segmente der Auftragsfertigungsbranche unverzichtbar, die Agilität über tiefe Integration stellen.

Geografische Analyse

Asien-Pazifik hielt 45,67 % des Umsatzes im Jahr 2024 und signalisiert damit verankerte Vorteile bei Kosten, Ökosystemdichte und Ingenieurtalenten. Chinas Orchestrierung von Waferfabriken, Substratlieferanten und Endmontage unter einem Cluster erhält eine Skalierung, die anderswo unübertroffen ist. Gleichzeitig absorbieren Vietnam, Indien und Malaysia Überschussnachfrage, da Marken ihre geopolitische Exposition diversifizieren. Taiwanesische Giganten wie Foxconn und Pegatron verpflichteten sich zu Investitionen von mehr als 1,2 Mrd. USD in mexikanische und US-amerikanische Werke, um sich gegen Zölle abzusichern. Diese parallelen Standorte puffern Risiken, erhalten jedoch asiatisch-zentrierte Lieferkettensynergien und stellen sicher, dass der Markt für Auftragsfertigung regional verankert bleibt.

Nordamerika profitiert von synchronisierten Bundes- und Staatsanreizen, die Halbleiter- und Präzisionsbearbeitungskapazitäten wiederbeleben. Mexikanische Industrieparks nahe der texanischen Grenze ziehen sowohl asiatische als auch US-amerikanische Investoren an, die den zollfreien Zugang im Rahmen des USMCA schätzen. Kanadische Luft- und Raumfahrt- sowie Biologika-Zentren nutzen etablierte regulatorische Rahmenbedingungen, um hochwertige Projekte zu sichern. Die Größe des Marktes für Auftragsfertigung in Nordamerika ist auf ein mittleres einstelliges Wachstum ausgerichtet, abhängig von rechtzeitigen Infrastrukturaufrüstungen und Qualifizierungsprogrammen für die Belegschaft.

Die Region Naher Osten & Afrika verzeichnet mit einer CAGR von 9,2 % das schnellste Wachstum, da Saudi-Arabien, die Vereinigten Arabischen Emirate und Ägypten Staatsvermögen in die industrielle Diversifizierung lenken[4]Hana Al Suwaidi, „Fortschrittsbericht Operation 300 Mrd. 2025”, Ministerium für Industrie und fortschrittliche Technologie der Vereinigten Arabischen Emirate, moiat.gov.ae. Megaprojekte im Bereich erneuerbare Energien liefern kostengünstigen grünen Strom und locken Aluminiumschmelzen und Spezialchemiewerke an. Pharmaunternehmen haben Freizonenanreize und die Nähe zu aufstrebenden Märkten im Blick. Der Erfolg hängt jedoch von der Ausbildung lokaler Ingenieure und der Integration der neuen Kapazitäten in globale Logistikkorridore ab – Herausforderungen, die multinationale Unternehmen durch Joint Ventures und Wissenstransferklauseln angehen.

Europa bleibt durch hohe Energiepreise und strenge Umweltvorschriften eingeschränkt, behauptet jedoch Premiumnischen in der Luft- und Raumfahrt, den Biowissenschaften und der Industrieautomation. CDMOs in der Schweiz, Deutschland und Irland profitieren von günstigen Steuer- und IP-Rahmenbedingungen und sichern Projektpipelines trotz regionsweit hoher Kostendrücke. Debatten über strategische Autonomie könnten lokalisierte Produktionsmandate in der Verteidigung und bei Medizinprodukten anstoßen und neue Nachfragepools innerhalb des Marktes für Auftragsfertigung eröffnen.

Wettbewerbslandschaft

Der Markt für Auftragsfertigung weist insgesamt eine mittlere Konzentration auf, variiert jedoch stark nach Sektor. Die fünf größten pharmazeutischen CDMOs kontrollieren nach der Übernahme von Catalent durch Novo Holdings für 16,5 Mrd. USD mehr als 45 % der Biologika-Kapazität. Im Gegensatz dazu kontrollieren die fünf größten EMS-Anbieter nur ein Viertel des Umsatzes aus der Elektronikfertigung, was auf ein fragmentiertes Langfeld regionaler Spezialisten hindeutet. Konsolidatoren zielen auf Technologielücken ab; die Übernahme des Roche-Standorts in Vacaville durch Lonza fügte Kapazitäten für Säugetierzellen hinzu, während Flex in ein Werk für Strominfrastruktur in Dallas investierte, um die Nachfrage nach KI-Rechenzentren zu bedienen. Spezialisierte Anbieter gewinnen Einfluss durch proprietäre Prozessplattformen wie Samsung Biologics' S-HiConTM, das eine Biologika-Abfüllung und -Verpackung mit hoher Konzentration bei minimaler Viskositätsdrift ermöglicht.

KI-gesteuerte Automatisierung erhöht die Kapitalintensität und begünstigt etablierte Unternehmen mit starker Bilanz. Dennoch belohnen Nischen mit hoher Variantenvielfalt und geringem Volumen weiterhin Agilität. Europäische EMS-Unternehmen differenzieren sich durch fortschrittliche Integration optischer Photonik und bedienen Hardware für Quantencomputing und Hochgeschwindigkeitstelekommunikation. Golf-CMOs nutzen subventionierte Energie und neue Hafenverbindungen, um Wettbewerber bei energieintensiven Prozessen zu unterbieten. Geopolitische Risiken veranlassen OEMs zur Doppelbeschaffung kritischer Teilsysteme und verschaffen mittelgroßen Auftragnehmern Anteile, die sie zuvor nur schwer sichern konnten. Gleichzeitig entwickeln sich Umwelt-Compliance-Fähigkeiten zu einem entscheidenden Beschaffungskriterium, was Allianzen zwischen Herstellern und Anbietern von Kohlenstoffbuchhaltungssoftware fördert.

Verschärfte Regulierung und steigende Kosten für IP-Rechtsstreitigkeiten steigern den Wert integrierter Qualitätskontroll-, Cybersicherheits- und Rechtsunterstützungspakete, die in Serviceangebote eingebettet sind. Unternehmen, die Fertigung mit Validierung, Verpackung und globalem Vertrieb bündeln können, erzielen Premiumpreise. Diejenigen, denen digitale Rückverfolgbarkeitssysteme fehlen, riskieren die Abstufung in Commodity-Segmente mit sinkenden Margen. Folglich migriert die Branchenstruktur in Richtung einer Hantelform: skalierte multinationale Unternehmen auf der einen Seite und Hyperspezialisten auf der anderen.

Marktführer in der Auftragsfertigungsbranche

Hon Hai Precision Industry Co., Ltd.

Jabil Inc.

Celestica Inc.

Flex Ltd

Wistron Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Pegatron genehmigte eine Investition von 85 Mio. USD für eine texanische Server-Fertigungstochtergesellschaft zur Neutralisierung der Zollbelastung.

- Mai 2025: Wistron stellte 1,2 Mrd. USD für KI-Server-Fabriken in den Vereinigten Staaten und Mexiko bereit, einschließlich eines Grundstückskaufs in Dallas.

- April 2025: Samsung Biologics erzielte im ersten Quartal einen Umsatz von 1,3 Bio. KRW und eröffnete Werk 5, wobei Pläne für ein sechstes Werk zur Bedarfsdeckung angekündigt wurden.

- März 2025: Post Holdings übernahm Potato Products of Idaho, um die Fähigkeiten in der Auftragslebensmittelverarbeitung zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Auftragsfertigung als den Gesamtumsatz, der von Drittwerken erzielt wird, die Produkte für markeninhabende Unternehmen in den Bereichen Elektronik, Pharmazeutika, Automobil, Konsumgüter, Luft- und Raumfahrt, Industriemaschinen, Textilien, Lebensmittel und Körperpflege herstellen, montieren, testen und verpacken.

Ausschluss aus dem Umfang: Eigenständige Designberatungsunternehmen ohne Produktionslinien sind ausgeschlossen.

Segmentierungsübersicht

- Nach Branche / Endverbrauchssektor

- Pharmazeutika, Gesundheitswesen und Medizinprodukte

- API und FDF (Kleinmoleküle)

- Biologika-Fertigung (Zell- und Gentherapie, monoklonale Antikörper)

- Nutrazeutika / OTC-Arzneimittel

- Medizinprodukte (Diagnostik, chirurgische Produkte usw.)

- Sonstige (Verbrauchsmaterialien)

- Elektronik und Halbleiter

- Unterhaltungselektronik (Smartphones, IoT-Geräte usw.)

- Industrie- und IoT-Elektronik

- Telekommunikationsausrüstung

- Computing und Dateninfrastruktur

- Halbleitermontage, -verpackung und -prüfung (OSAT)

- Sonstige (Automobilelektronik, erneuerbare Energien und Leistungselektronik usw.)

- Automobil

- Antriebsstrangkomponenten (Verbrennungsmotor, Elektro und Hybrid)

- EV-Batteriepakete

- Innen- und Außenbaugruppen

- Eingebettete Elektronik

- ADAS / Autonome Module

- Konsumgüter

- Haushaltsgeräte

- Körperpflege und Wearables

- Sonstige (Werkzeuge und Hardware, Spielzeug und Freizeitausrüstung)

- Luft- und Raumfahrt sowie Verteidigung

- Industriemaschinen

- Textilien und Bekleidung

- Bekleidungsherstellung

- Sonstige (Technische Textilien, Heimtextilien)

- Lebensmittel und Getränke

- Lebensmittelverarbeitung

- Getränkeabfüllung

- Verpackung und Etikettierung

- Körperpflege und Kosmetik

- Pharmazeutika, Gesundheitswesen und Medizinprodukte

- Nach Vertragstyp

- Langfristige strategische Partnerschaft

- Projektbasiert / Kurzfristig

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter bei Originalgeräteherstellern, leitende Führungskräfte innerhalb von Tier-1-Auftragsfertigern, Ausrüstungslieferanten und regionale Handelsverbandsvertreter in Asien-Pazifik, Amerika und Europa. Diese Gespräche verfeinerten die vorherrschenden Auslagerungsanteile, gemischten durchschnittlichen Verkaufspreise und Auslastungsmuster, die öffentliche Daten allein nicht erfassen können.

Desk-Research

Wir kartieren den Nachfragepool durch öffentliche Datensätze wie UN Comtrade, die jährliche Fertigungserhebung des US Census Bureau, Eurostat PRODCOM, das Nationale Statistikamt Chinas sowie Handelsverbände wie IPC und PhRMA. Unternehmenseinreichungen, 10-K-Berichte und Investorenpräsentationen offenbaren Auslagerungsquoten, während Questel-Patentanalysen und Dow Jones Factiva-Nachrichtenfeeds Kapazitätserweiterungen, Fusionen und Übernahmen sowie Greenfield-Projekte verfolgen. Die aufgeführten Quellen sind illustrativ; viele weitere Veröffentlichungen unterstützen die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Neuaufbau wandelt den Fertigungsoutput des Endsektors mithilfe verifizierter Auslagerungsquoten und gemischter durchschnittlicher Verkaufspreise in ausgelagerte Werte um. Ausgewählte Bottom-up-Aggregationen öffentlicher Auftragsfertiger-Umsätze kalibrieren die Gesamtwerte. Zu den wichtigsten Eingaben gehören Elektronikexportvolumina, neue Arzneimittelzulassungen, Pkw-Produktionszahlen, globale PMI-Indizes, Lohndifferenziale und angekündigte Investitionsausgaben-Pipelines. Eine multivariate Regression, die von diesen Treibern gespeist wird, fließt in eine ARIMA-Prognose ein, die Werte bis 2030 projiziert. Datenlücken werden durch gleitende Dreijahresdurchschnitte überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen gegenüber historischen Reihen, Offenlegungen von Mitbewerbern und Makrosignalen geprüft. Modelle werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Handels- oder Kapazitätsereignisse ausgelöst werden, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Auftragsfertigung verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forschungsunternehmen unterschiedliche Sektormischungen, Auslagerungsquoten, Aktualisierungsrhythmen oder Währungsbasen anwenden. Durch die Ausrichtung des Umfangs auf neun Endverbrauchssektoren, die Anwendung von Vertragstyp-Aufteilungen und die Normalisierung von Wechselkursen bei jeder Aktualisierung präsentiert Mordor Intelligence einen ausgewogenen Mittelweg, dem Entscheidungsträger vertrauen können.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 724,35 Mrd. USD | ||

| 686,40 Mrd. USD | Globale Unternehmensberatung A | Schließt Textilien und Körperpflege aus; Devisenkurs-Fixierung 2024 |

| 779,82 Mrd. USD | Forschungsverlag B | Geht von einer konstanten Auslagerungsquote von 60 % aus; aggressive Inflation der durchschnittlichen Verkaufspreise |

| 648,50 Mrd. USD | Branchenjournal C | Zählt nur Langzeitverträge |

Diese Vergleiche unterstreichen, wie unser disziplinierter Umfang, transparente Variablen und die jährliche Aktualisierung die reproduzierbarste Ausgangsbasis für die strategische Planung liefern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Auftragsfertigung bis 2030 erreichen?

Der Markt für Auftragsfertigung wird voraussichtlich bis 2030 966,84 Mrd. USD bei einer CAGR von 5,98 % erreichen.

Welches Endverbrauchersegment führt derzeit den Markt für Auftragsfertigung an?

Die Elektronik hält einen Marktanteil von 35,45 % und spiegelt die hohe Nachfrage nach Verbrauchergeräten, Industrieausrüstung und KI-Infrastruktur wider.

Warum lagern Pharmaunternehmen die Fertigung zunehmend aus?

Kapazitätsengpässe und die Komplexität von Biologika drängen Arzneimittelentwickler zu CDMOs, die integrierte Entwicklungs-, Fertigungs- und regulatorische Unterstützung bieten.

Wie beeinflusst Nearshoring die Strategien der Auftragsfertigung?

USMCA-Anreize und die Minderung von Lieferkettenrisiken ermutigen Unternehmen, die Produktion nach Mexiko und in die breitere nordamerikanische Region zu verlagern, um schnellere Durchlaufzeiten und Zollvorteile zu erzielen.

Seite zuletzt aktualisiert am: