Tamaño y Participación del Mercado de Gemelo Digital (DT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 228.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gemelo Digital (DT) por Mordor Intelligence

El tamaño del mercado de gemelo digital fue valorado en USD 36,19 mil millones en 2025 y se estima que crecerá desde USD 49,2 mil millones en 2026 hasta alcanzar USD 228,46 mil millones en 2031, a una CAGR del 35,95% durante el período de pronóstico (2026-2031). Los factores favorables incluyen la maduración de las plataformas industriales de IoT, una mayor implementación de IA en el borde y los requisitos regulatorios para infraestructuras críticas de seguridad. La manufactura sigue siendo la aplicación más grande gracias a las inversiones consolidadas en fábricas inteligentes, mientras que Petróleo y Gas muestra el mayor crecimiento a medida que los productores buscan mejoras en la integridad de activos en condiciones operativas adversas. A nivel regional, América del Norte mantiene el liderazgo, pero Asia-Pacífico está cerrando la brecha a medida que los programas públicos en China, India y Japón canalizan financiamiento hacia la digitalización a gran escala. Las soluciones representan la mayor parte del gasto actual, aunque los servicios están escalando rápidamente a medida que las empresas buscan experiencia en integración. La implementación en la nube crece más rápido que la local, lo que señala una mayor confianza en las salvaguardas de gestión remota de datos y las arquitecturas escalables. Las brechas en ciberseguridad y la escasez de talento en modelado basado en física moderan las perspectivas de crecimiento, aunque no han alterado la trayectoria principal de adopción.

Conclusiones Clave del Informe

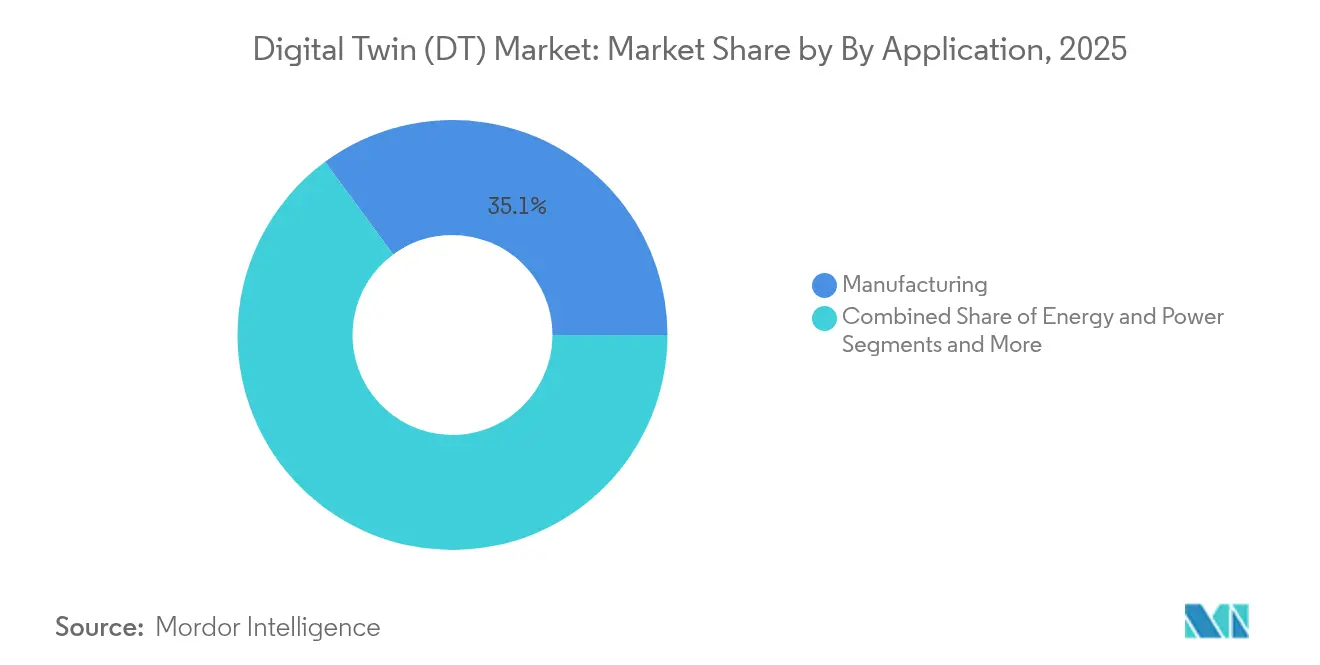

- Por aplicación, la manufactura lideró con el 35,10% de la participación del mercado de gemelo digital en 2025; se prevé que Petróleo y Gas se expanda a una CAGR del 28,1% hasta 2031.

- Por componente, las soluciones capturaron el 62,85% de la participación de ingresos en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 30% hasta 2031.

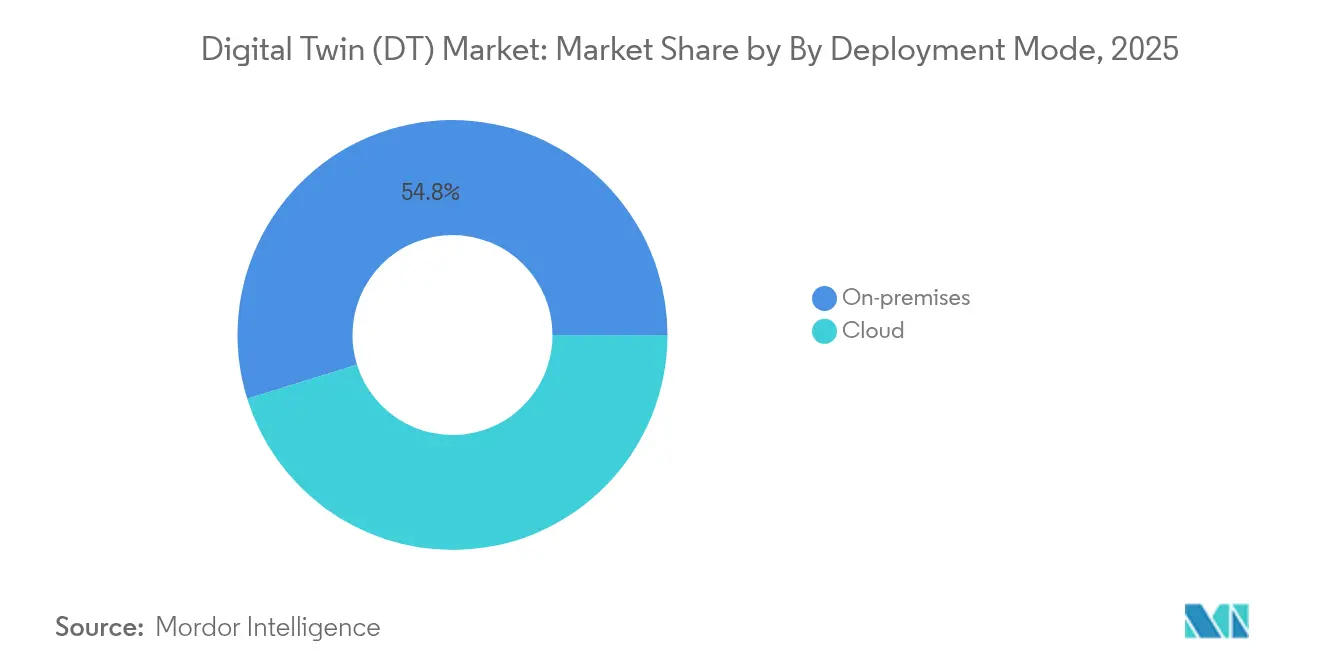

- Por modo de implementación, la implementación local mantuvo el 54,80% de la participación del tamaño del mercado de gemelo digital en 2025; la nube avanza a una CAGR del 31,2% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 67,30% de la participación en 2025; las pequeñas y medianas empresas son las de mayor crecimiento con una CAGR del 27,4%.

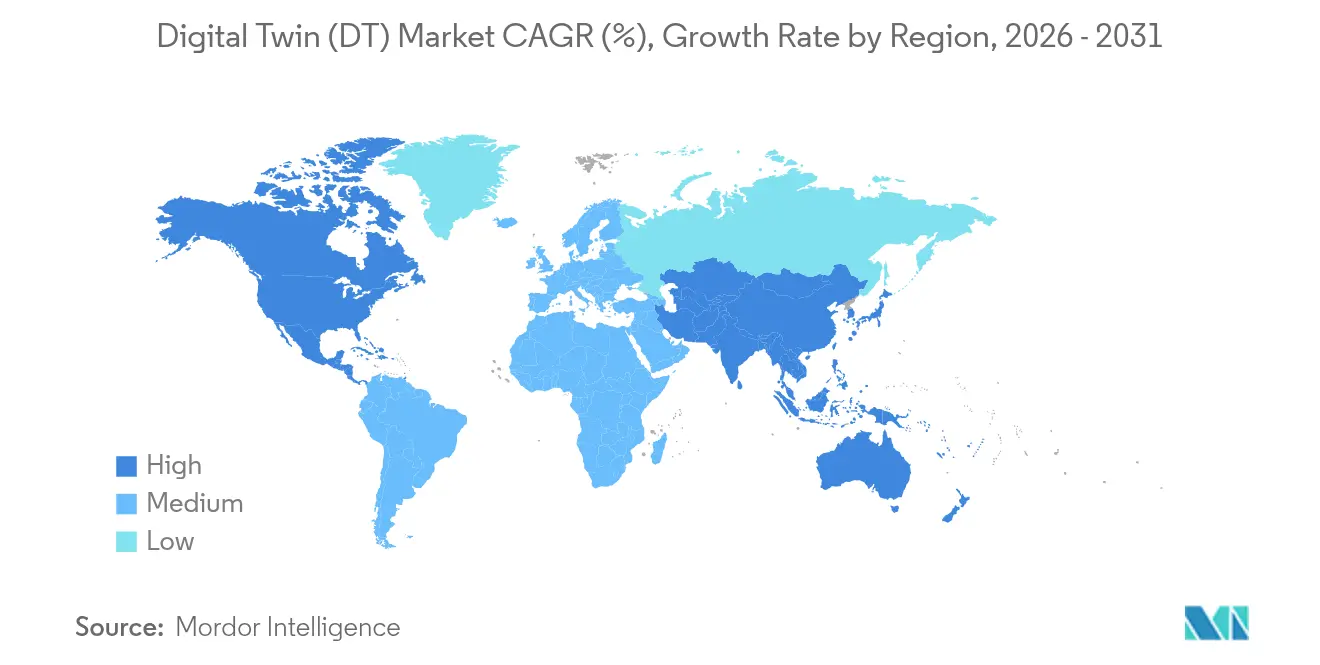

- Por geografía, América del Norte lideró con el 37,95% de la participación del mercado de gemelo digital en 2025, mientras que Asia-Pacífico está proyectada a crecer a una CAGR del 26,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gemelo Digital (DT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de las plataformas industriales de IoT | +8.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Expansión de la inferencia en el borde/IA a nivel de dispositivo | +7.5% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Impulso regulatorio para que las industrias intensivas en activos digitalicen la infraestructura crítica de seguridad | +6.8% | UE y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de puesta en marcha virtual para reducir el CAPEX en proyectos de modernización de instalaciones existentes | +5.3% | Global, concentrado en centros de manufactura | Mediano plazo (2-4 años) |

| Auge de los contratos de servicio basados en resultados que requieren datos de réplica de activos en tiempo real | +4.9% | América del Norte y UE, con enfoque en aeroespacial/energía | Largo plazo (≥ 4 años) |

| Proliferación de pasaportes digitales de productos en la UE y EE. UU. | +4.1% | UE y EE. UU., con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de las plataformas industriales de IoT

La implementación generalizada de IIoT suministra datos en tiempo real que mantienen los modelos digitales sincronizados con los pisos de fábrica. Siemens reportó ingresos digitales de EUR 9 mil millones (USD 9,72 mil millones) en 2024, un aumento del 22% impulsado por la solidez de su ecosistema Xcelerator[1]Roland Busch, "Conferencia de Prensa del Ejercicio Fiscal 2024 de Siemens," Siemens AG, siemens.com. La plataforma Forge de Honeywell procesa más de 3 mil millones de puntos de datos diariamente, reduciendo el tiempo de inactividad no planificado en un 35% en las plantas de sus clientes. Los protocolos estandarizados como OPC UA y MQTT reducen la fricción de integración, permitiendo a las plantas implementar gemelos en semanas en lugar de meses. El resultado es una reducción constante de costos, un análisis de causa raíz más rápido y una planificación de capacidad más predecible.

Expansión de la inferencia en el borde/IA a nivel de dispositivo

Trasladar el análisis de la nube al borde reduce la latencia y preserva la soberanía de los datos. Microsoft y Siemens co-desarrollaron Modelos de Fundación Industrial que ejecutan inferencia en el activo, permitiendo respuestas a nivel de milisegundos para la detección de anomalías. Audi ahora opera PLCs virtuales a través de gemelos implementados en el borde que optimizan los tiempos de ciclo en líneas de manufactura reales. La simulación local también limita el consumo de ancho de banda porque solo los datos de excepción se transmiten hacia arriba. Los chips especializados y los entornos de ejecución en contenedores reducen aún más los costos de implementación para los proveedores de segundo nivel, acelerando la difusión de gemelos preparados para IA en toda la cadena de valor.

Impulso regulatorio para que las industrias intensivas en activos digitalicen la infraestructura crítica de seguridad

La norma de pasaporte digital de productos de la UE (2024-2027) obliga a los fabricantes a mantener registros digitales detallados para textiles, electrónica y materiales de construcción. Los reguladores de aviación ahora aceptan la certificación basada en simulación; Siemens y UL Solutions obtuvieron la primera certificación de accionamiento mediante un gemelo digital, reduciendo el tiempo de verificación en un 40%. Los mandatos de cumplimiento transforman los gemelos digitales de herramientas opcionales de eficiencia a capas de documentación obligatorias, impulsando la adopción en sectores conservadores como la química y el ferroviario.

Demanda de puesta en marcha virtual para reducir el CAPEX

Investigaciones de la Universidad de Cambridge muestran que la puesta en marcha virtual puede reducir los plazos de los proyectos en un 25% y eliminar hasta el 60% de las pruebas físicas en líneas complejas. Shell aprovecha los gemelos de refinería para probar cambios de proceso de forma virtual, reduciendo el riesgo de tiempo de inactividad y acelerando el retorno de la inversión. A medida que las instalaciones envejecen, las modernizaciones de instalaciones existentes se vuelven más costosas; la validación virtual permite a los ingenieros ajustar parámetros en el software primero, minimizando los excesos en el trabajo de campo y el desperdicio de materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de seguridad ciberfísica en las pilas de TI/OT | -3.8% | Global, concentrado en infraestructura crítica | Corto plazo (≤ 2 años) |

| Escasez de experiencia en modelado basado en física específico del dominio | -3.2% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Propiedad de PI opaca de los datos generados en gemelos federados | -2.1% | UE y América del Norte, con enfoque regulatorio | Mediano plazo (2-4 años) |

| Fragmentación de los estándares de simulación que limita la interoperabilidad | -1.9% | Global, con variaciones específicas por sector | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de seguridad ciberfísica en las pilas de TI/OT

El Instituto Nacional de Ciberseguridad de España señala que los gemelos que conectan TI y OT amplían las superficies de ataque, exponiendo los controladores de procesos a amenazas de integridad de datos. Recientes eventos de ransomware obligaron a los fabricantes a detener la producción durante días mientras limpiaban los lagos de datos de los gemelos. Se producen retrasos promedio de implementación de 18 meses a medida que las empresas integran arquitecturas de confianza cero y capacitan al personal. Los gemelos multiinquilino añaden complejidad porque el acceso de los socios debe segmentarse sin ralentizar la colaboración.

Escasez de experiencia en modelado basado en física específico del dominio

Las encuestas de la OCDE indican que el 67% de las PyMEs europeas citan la escasez de habilidades como la principal barrera de adopción. Construir un gemelo de turbina requiere conocimientos de aerodinámica, ciencia de materiales y teoría de control, además de habilidades de software. Las empresas de mercados emergentes tienen más dificultades, lo que eleva los costos de consultoría y prolonga el tiempo hasta la obtención de valor. Los consorcios académico-industriales están lanzando cursos de microcredenciales, aunque la brecha de talento a corto plazo sigue siendo un freno para el escalado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La manufactura mantiene el liderazgo mientras Petróleo y Gas acelera

La manufactura contribuyó con el 35,10% del mercado de gemelo digital en 2025 gracias a los sensores IIoT integrados, los programas de mantenimiento predictivo y las culturas de mejora continua. Las plantas automotrices y de electrónica implementan gemelos a nivel de línea para analizar las fluctuaciones del tiempo de ciclo y los patrones de rendimiento de calidad, reduciendo las tasas de desperdicio en dos dígitos. Las ganancias en eficiencia energética añaden otra capa de retorno, particularmente en operaciones de metalurgia y cemento con uso intensivo de recursos. Se prevé que el segmento se expanda de manera constante, preservando su ventaja cuantitativa incluso a medida que otros sectores verticales se pongan al día.

Petróleo y Gas, aunque más pequeño hoy, está proyectado a crecer a una CAGR del 28,1% hasta 2031 a medida que los operadores en alta mar requieren capacidades de inspección remota y aislamiento de fallas. El segmento de exploración y producción implementa gemelos de yacimientos que integran datos sísmicos y registros de producción, permitiendo a los ingenieros simular escenarios de reacondicionamiento de pozos antes de movilizar plataformas. Las empresas de transporte aplican gemelos de tuberías para la detección de fugas, mientras que las refinerías de procesamiento como Shell han documentado reducciones del 20% en el tiempo de inactividad no planificado utilizando gemelos verificados por los estándares de DNV. Los objetivos gubernamentales de descarbonización impulsan aún más la adopción a medida que los gemelos optimizan la minimización de quemas y las estrategias de integración de calor. En ambos segmentos, las pruebas de escenarios asistidas por IA elevan a los gemelos de sistemas de monitoreo a sistemas de apoyo a la toma de decisiones, reforzando su participación en el total de implementaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Las soluciones dominan aunque los servicios despegan

La categoría de soluciones —plataformas de software, motores de física y hardware conectado— representó el 62,85% del gasto en 2025 a medida que las empresas adquirían capacidades básicas. Los proveedores agrupan bibliotecas de modelado con motores de visualización para que los ingenieros de procesos puedan ensamblar réplicas sin programar desde cero. Los modelos de licenciamiento están cambiando hacia niveles basados en consumo, ampliando el acceso entre los proveedores de segundo nivel.

Sin embargo, los servicios están escalando más rápido a una CAGR del 30%. Las consultoras de implementación alinean los flujos de datos, crean modelos semánticos y validan la fidelidad de la simulación. Los contratos de servicios gestionados monitorean las métricas de salud del gemelo, aplican parches y ajustan los algoritmos para la deriva, generando un OPEX predecible para los propietarios de activos. A medida que proliferan los acuerdos basados en resultados —el programa TotalCare de Rolls-Royce garantiza el tiempo de actividad del motor respaldado por análisis de gemelos— los socios de servicio asumen más riesgo, vinculando las tarifas a las ganancias de eficiencia en lugar de las horas facturables. Este modelo fortalece la lealtad del cliente y fomenta mejoras continuas de la plataforma.

Por Modo de Implementación: La nube gana terreno a pesar del predominio local

Las arquitecturas locales mantuvieron el 54,80% del tamaño del mercado de gemelo digital en 2025 porque los operadores de infraestructura crítica priorizan la custodia de datos y la latencia determinista. Las empresas de servicios públicos y los principales contratistas aeroespaciales, regidos por estrictas normas de control de exportaciones, mantienen clústeres locales donde los modelos interactúan con los PLCs en microsegundos.

La nube, avanzando a una CAGR del 31,2%, se beneficia de las certificaciones de seguridad y el cómputo elástico de los hiperescaladores. Azure Digital Twins y AWS IoT TwinMaker ofrecen ontologías preconstruidas y bases de datos de series temporales, reduciendo el tiempo de aprovisionamiento de meses a días. Los modelos híbridos enrutan los bucles de control sensibles al borde de la fábrica mientras transmiten telemetría agregada a nubes regionales para el entrenamiento de IA. Los proveedores incorporan herramientas de colocación de datos basadas en políticas para que los responsables de cumplimiento especifiquen restricciones de residencia, equilibrando la resiliencia con la soberanía.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las PyMEs emergen como los actores de mayor dinamismo

Las grandes empresas mantuvieron el 67,30% de la participación en 2025, aprovechando equipos multidisciplinarios y un capex considerable para crear gemelos a nivel de planta. Los primeros adoptantes ya han avanzado hacia proyectos de segunda generación, incorporando agentes de IA sobre modelos establecidos. Su enfoque está cambiando hacia la federación entre sitios, vinculando los gemelos del ciclo de vida del producto con los gemelos de la cadena de suministro para una visibilidad de extremo a extremo.

Las pequeñas y medianas empresas están creciendo a una CAGR del 27,4% a medida que los precios de SaaS y las interfaces de bajo código reducen las barreras de entrada. Los vales gubernamentales del Programa Europa Digital de la UE compensan los costos piloto para las PyMEs en maquinaria y procesamiento de alimentos. Los clústeres regionales comparten plantillas de mejores prácticas, permitiendo a un taller de fabricación metálica en Italia reutilizar un gemelo de celda de robot de soldadura diseñado por pares en Alemania. Los obstáculos de financiamiento persisten, pero los modelos de pago por uso y las opciones de arrendamiento respaldadas por proveedores están aliviando las restricciones de capital, acelerando la penetración de las PyMEs.

Análisis Geográfico

América del Norte representó el 37,95% de los ingresos del mercado de gemelo digital en 2025, impulsada por los primeros despliegues de Industria 4.0, los extensos programas aeroespaciales y el sólido financiamiento de capital de riesgo para SaaS industrial. La aceptación por parte de los reguladores de aviación de EE. UU. de la certificación basada en simulación ha impulsado una amplia inversión en gemelos entre los fabricantes de equipos originales de aeronaves y los proveedores de primer nivel. Las grandes empresas energéticas en Canadá y Estados Unidos implementan gemelos de tuberías y terminales de GNL para reducir las tasas de fugas de metano, alineándose con una política ambiental cada vez más estricta. La adopción de la nube es particularmente sólida debido a los marcos maduros de ciberseguros y los mandatos estandarizados de protección de datos.

Asia-Pacífico registra la CAGR más alta con un 26,0%, respaldada por megaproyectos gubernamentales. El plan de Construcción de China Digital obliga a implementar gemelos digitales urbanos para la nueva infraestructura, creando grandes canales de adquisición para proveedores nacionales y extranjeros. El esquema Sangam de Gemelo Digital de India integra la capacidad de gemelo de red en las actualizaciones de telecomunicaciones a nivel nacional a medida que el país avanza hacia la preparación para 6G. La Iniciativa de Computación de Gemelo Digital de NTT de Japón apoya réplicas a escala de ciudad que alimentan algoritmos de transporte y respuesta ante desastres. Corea del Sur y Singapur impulsan pilotos de fábrica inteligente y puerto inteligente, enfatizando el seguimiento de la huella de carbono en tiempo real. La centralidad de la región en la cadena de suministro significa que las lecciones aprendidas aquí se propagan rápidamente a los fabricantes de equipos originales globales.

Europa avanza de manera constante a medida que los imperativos regulatorios ocupan el centro del escenario. El pasaporte digital de productos obliga a los fabricantes a incorporar trazabilidad a lo largo de los ciclos de vida de los productos, haciendo efectivamente obligatorio un gemelo ligero para los bienes de alto volumen. La Plattform Industrie 4.0 de Alemania proporciona directrices estandarizadas de carcasa de administración, reduciendo la carga de integración para las PyMEs. Francia invierte en gemelos de astilleros virtuales para mantener una ventaja competitiva en la construcción naval, mientras que los países nórdicos utilizan gemelos de edificios para cumplir con los códigos de cero emisiones netas. Oriente Medio y África siguen siendo incipientes pero prometedores: los Emiratos Árabes Unidos y Arabia Saudita están pilotando gemelos de campos petrolíferos y gemelos de ciudades de gigaproyectos, buscando beneficios de eficiencia y sostenibilidad antes de una expansión a gran escala.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Siemens reforzó su cartera al adquirir Altair Engineering por USD 10,6 mil millones en 2024, fusionando la profundidad de simulación con su plataforma Xcelerator. Dassault Systèmes continúa integrando bibliotecas Modelica en 3DEXPERIENCE para capturar flujos de trabajo de cosimulación mecánica y de sistemas. PTC posiciona ThingWorx y Kepware como columnas vertebrales de datos de conexión inmediata para fabricantes del mercado medio. ANSYS se enfoca en la fidelidad, incorporando modelos de orden reducido que aceleran el tiempo de ejecución sin sacrificar la precisión. Microsoft, AWS y Google compiten por el liderazgo de plataforma lanzando servicios de gemelos gestionados con conectores integrados a sus ecosistemas de nube más amplios.

Las alianzas estratégicas dan forma a la competencia. NVIDIA trabaja con KION y Accenture para ofrecer gemelos de automatización de almacenes que aprovechan la física acelerada por GPU para el enrutamiento de paletas en tiempo real. La adquisición por parte de Capgemini del brazo de servicios de Unity le otorga capacidades de visualización inmersiva para diferenciarse en las propuestas a clientes. Palantir aprovecha Foundry para crear gemelos del sector energético para BP, combinando datos de OT con métricas financieras y de emisiones. Los proveedores más pequeños apuntan a nichos verticales: las plataformas de gemelos enfocadas en la atención médica combinan imágenes, telemetría de sensores y registros de pacientes para habilitar simulaciones de tratamiento personalizadas. La fragmentación de estándares persiste; por lo tanto, los proveedores que admiten ISO 23247, IEEE 1451 e intercambio AML se destacan al reducir los temores de dependencia del cliente.

La competencia de precios es limitada, ya que los compradores valoran la fiabilidad por encima del costo puro de la licencia. En cambio, los proveedores compiten en métricas de costo total de propiedad, enfatizando una puesta en marcha más rápida y una menor inactividad. La IA generativa infundida en los gemelos emerge como un nuevo campo de batalla: los proveedores que incorporan generación proactiva de escenarios y análisis automatizado de causa raíz capturan márgenes premium. Se espera que la actividad de fusiones y adquisiciones continúe a medida que los proveedores de plataformas buscan activos complementarios de análisis, visualización y seguridad, ajustando gradualmente el campo competitivo.

Líderes del Sector de Gemelo Digital (DT)

General Electric Company

IBM Corporation

Siemens AG

Dassault Systèmes SE

PTC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Siemens y Microsoft ampliaron su asociación para co-desarrollar Modelos de Fundación Industrial que incorporan IA en los gemelos digitales para la optimización autónoma.

- Febrero de 2025: Capgemini cerró la adquisición del brazo de Servicios Profesionales de Gemelo Digital de Unity para aumentar la capacidad de implementación 3D en tiempo real.

- Enero de 2025: KION Group, NVIDIA y Accenture se asociaron para crear gemelos digitales de almacenes impulsados por IA para la automatización logística.

- Enero de 2025: Siemens y UL Solutions lograron la primera certificación de producto mediante simulación de gemelo digital con pruebas físicas mínimas para el accionamiento SINAMICS G220.

Alcance del Informe del Mercado Global de Gemelo Digital (DT)

Un gemelo digital es una simulación virtual que replica con precisión un objeto físico. El mercado de gemelo digital ha sido definido en función de los ingresos generados por el software y los servicios utilizados en diversas aplicaciones como petróleo y gas, manufactura, automóvil, aeroespacial y otros usuarios finales en todo el mundo.

El mercado de gemelo digital está segmentado por aplicación (manufactura, energía y potencia, aeroespacial, petróleo y gas, automóvil y otras aplicaciones) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia y el Resto de Europa], Asia-Pacífico [China, Japón, India y el Resto de Asia-Pacífico] y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Manufactura |

| Energía y Potencia |

| Aeroespacial y Defensa |

| Petróleo y Gas |

| Automotriz |

| Otros |

| Soluciones/Plataformas |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Aplicación | Manufactura | ||

| Energía y Potencia | |||

| Aeroespacial y Defensa | |||

| Petróleo y Gas | |||

| Automotriz | |||

| Otros | |||

| Por Componente | Soluciones/Plataformas | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PyMEs) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gemelo digital?

El tamaño del mercado de gemelo digital es de USD 49,2 mil millones en 2026 y se proyecta que alcance USD 228,46 mil millones en 2031 a una CAGR del 35,95%.

¿Qué segmento contribuye con la mayor participación en el mercado de gemelo digital?

La manufactura lidera con el 35,10% de participación de mercado en 2025, impulsada por los programas de fábrica inteligente y la infraestructura madura de IIoT.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 26,0% hasta 2031, respaldada por iniciativas gubernamentales a gran escala en China, India y Japón.

¿Por qué los servicios crecen más rápido que las plataformas de software?

A medida que las implementaciones escalan, las empresas buscan experiencia en integración, gobernanza de datos y gestión del rendimiento, impulsando los servicios a una CAGR del 30%.

¿Cuáles son las principales barreras para una adopción más amplia?

Las vulnerabilidades de seguridad ciberfísica y la escasez de talento en modelado específico del dominio son las principales restricciones, reduciendo colectivamente más del 7% del crecimiento potencial.

Última actualización de la página el: