Tamaño y Participación del Mercado de Sondas de Red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

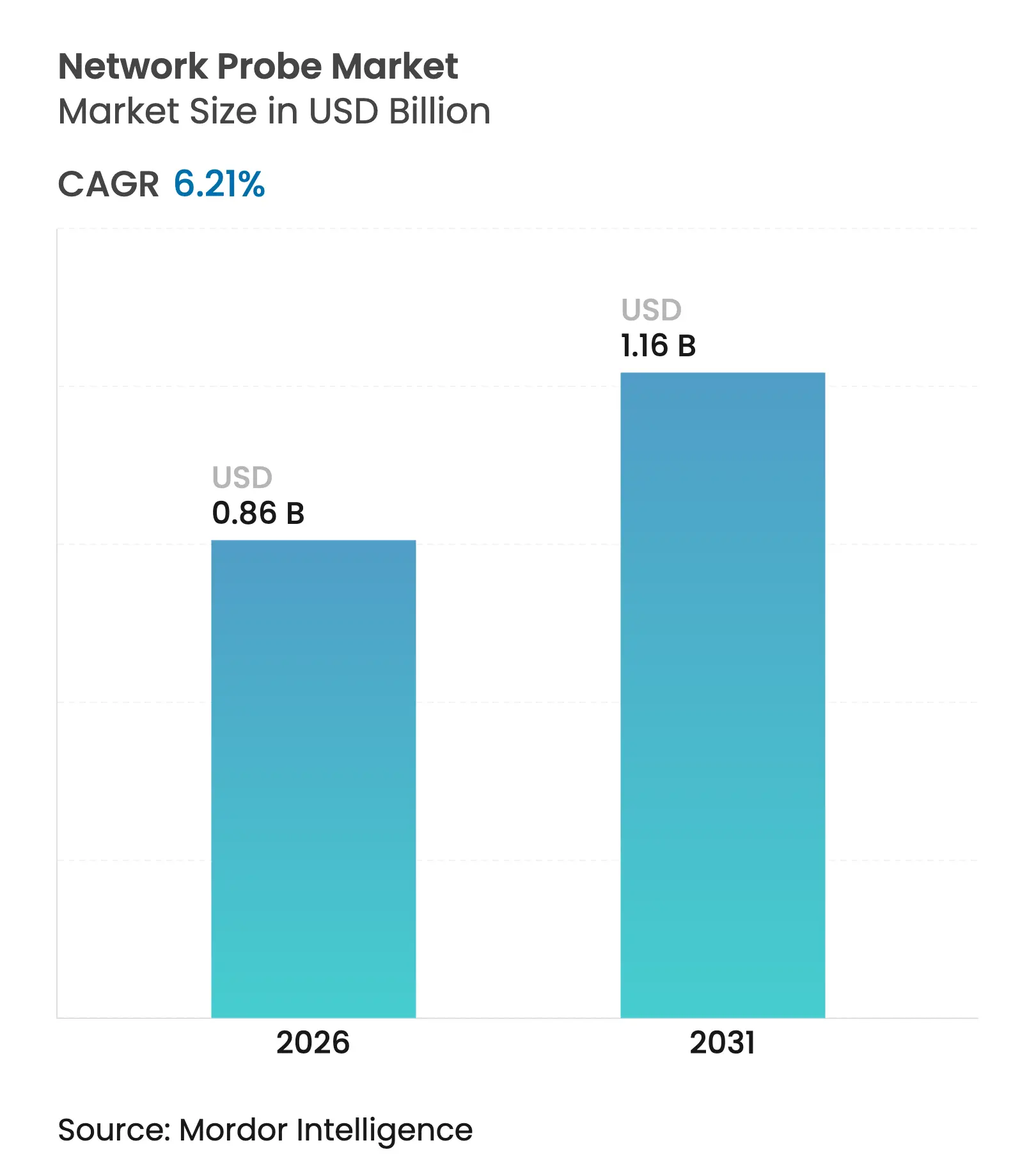

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

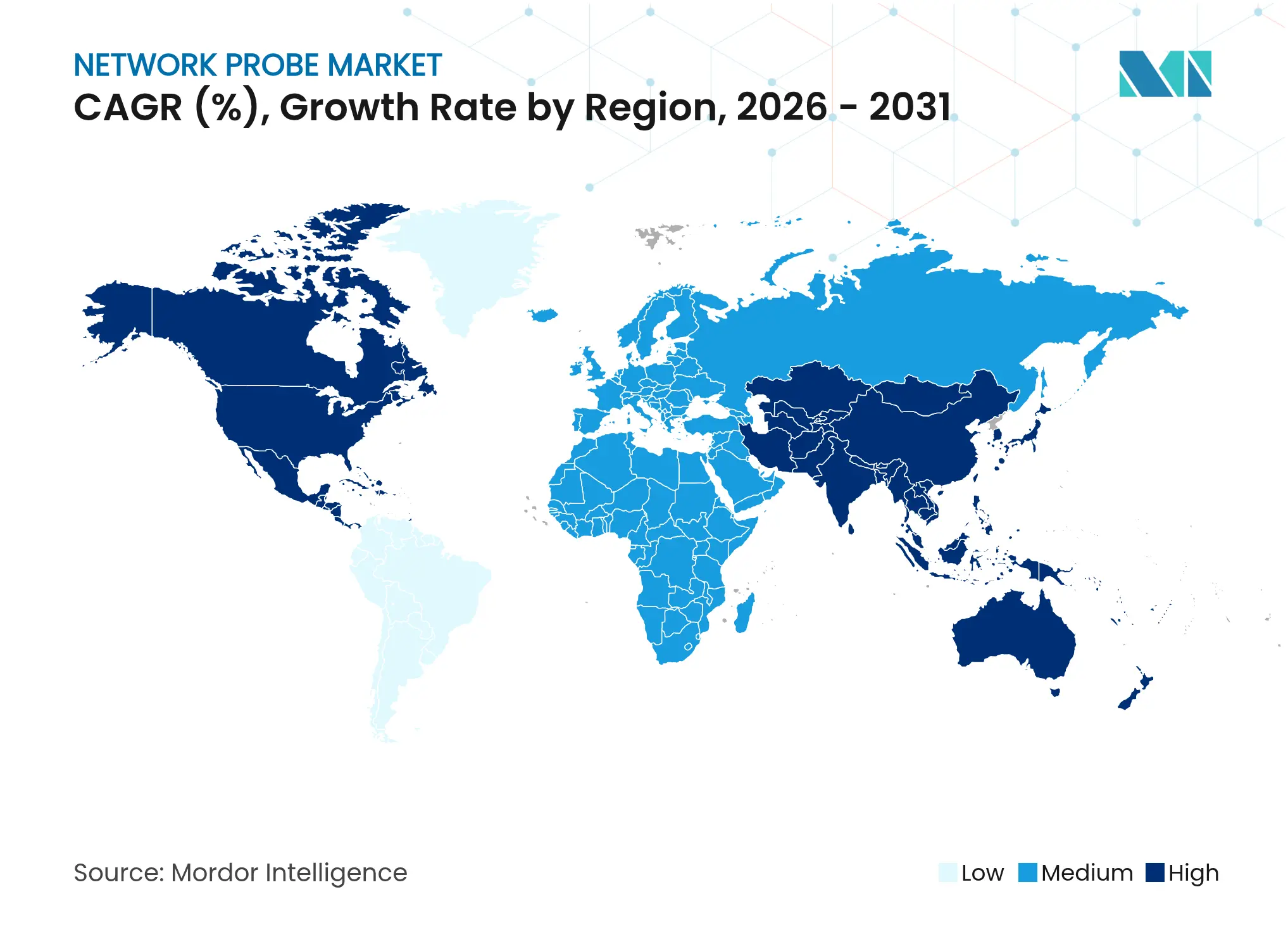

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sondas de Red por Mordor Intelligence

Se espera que el tamaño del mercado de sondas de red crezca de USD 810 millones en 2025 a USD 860,3 millones en 2026 y se prevé que alcance USD 1.162,9 millones en 2031 a una CAGR del 6,21% durante 2026-2031. El aumento del tráfico IP derivado de los despliegues de 5G, los dispositivos IoT y la construcción de centros de datos de hiperescaladores está redefiniendo los requisitos de monitorización. Las empresas y los proveedores de servicios están pasando de la resolución de problemas reactiva a una observabilidad predictiva mejorada con inteligencia artificial que ingiere datos de paquetes a velocidad de línea en tiempo real. Las hojas de ruta de los proveedores se centran cada vez más en sondas preparadas para 400G que combinan la inspección profunda de paquetes con análisis de aprendizaje automático, mientras que las ofertas de observabilidad gestionada ayudan a los clientes a cerrar las brechas de habilidades en análisis de redes. La computación en el borde y las redes 5G privadas añaden un impulso adicional, exigiendo visibilidad en los dominios de nube, núcleo y acceso.

Conclusiones Clave del Informe

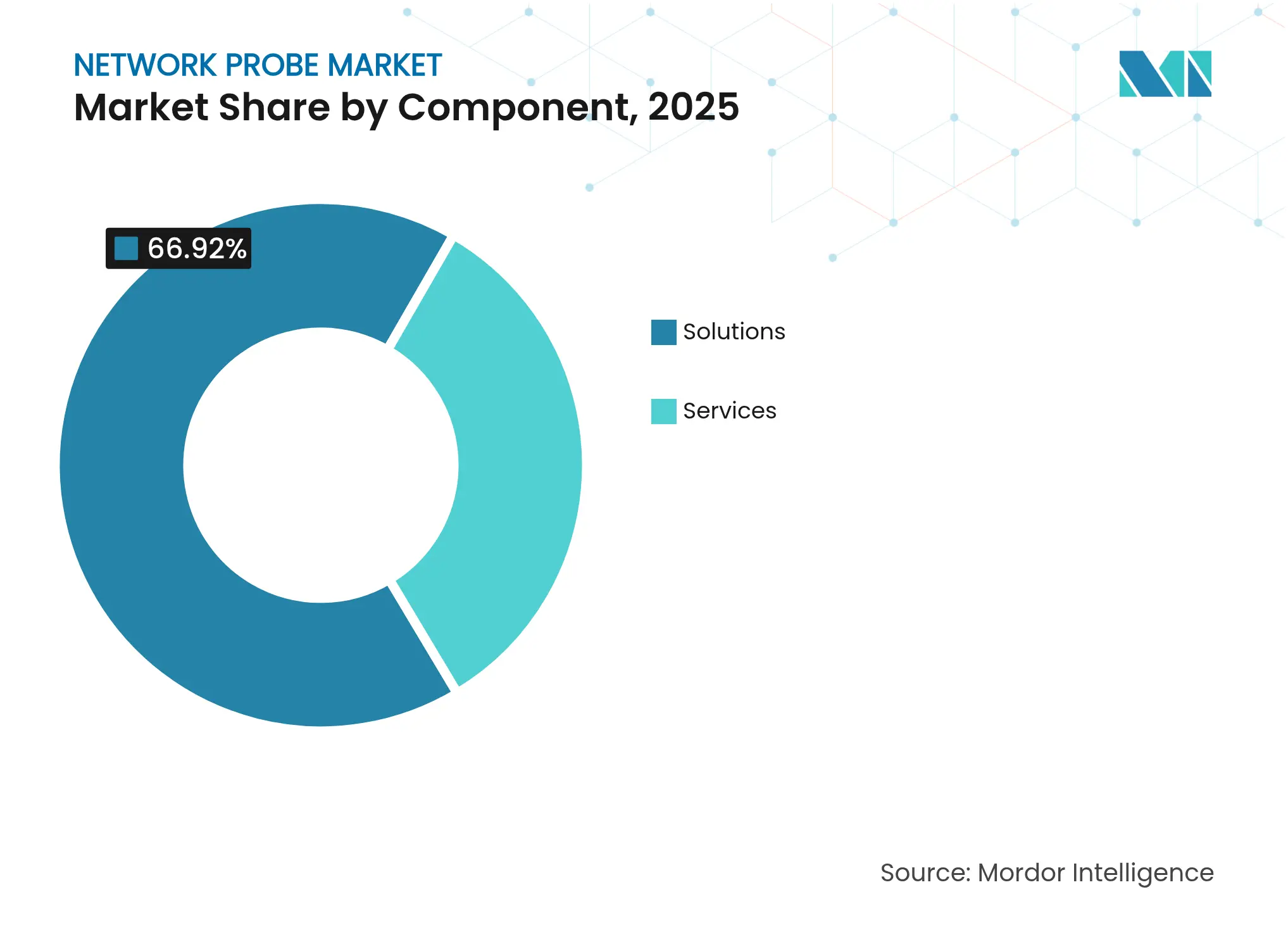

- Por componente, las soluciones lideraron con el 66,92% de la participación del mercado de sondas de red en 2025, mientras que los servicios se proyectan para crecer a una CAGR del 9,05% hasta 2031.

- Por modo de implementación, el despliegue local mantuvo el 58,65% de la participación del tamaño del mercado de sondas de red en 2025, mientras que el despliegue en la nube avanza a una CAGR del 11,12% hasta 2031.

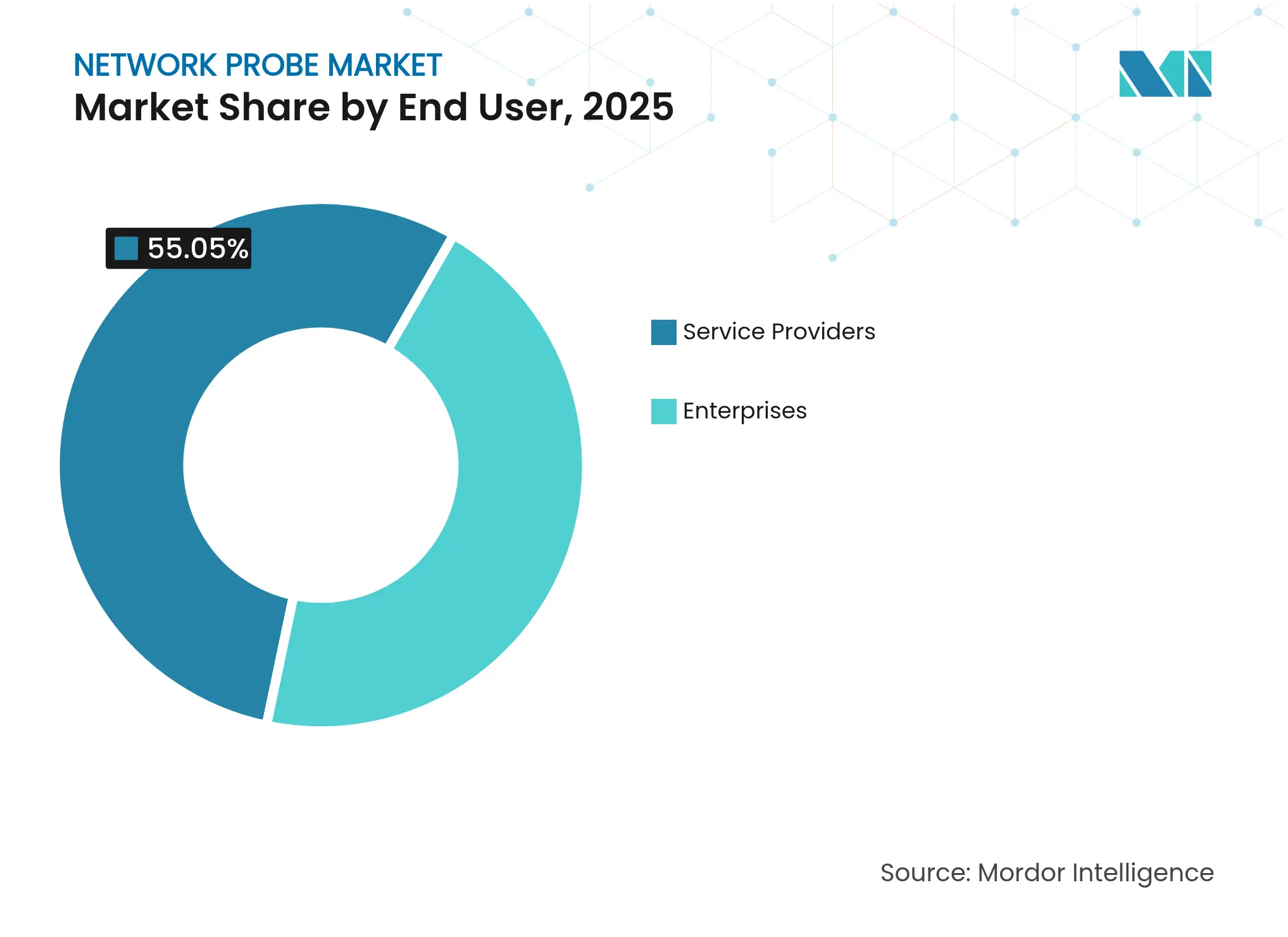

- Por usuario final, los proveedores de servicios comandaron el 55,05% de la participación de ingresos en 2025; las empresas son las de más rápido crecimiento con una CAGR del 12,18% hasta 2031.

- Por tipo de sonda, las sondas pasivas representaron el 60,88% de la participación del mercado de sondas de red en 2025, mientras que las sondas inteligentes/híbridas se están expandiendo a una CAGR del 12,95% hasta 2031.

- Por geografía, América del Norte mantuvo el 35,10% del mercado de sondas de red en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sondas de Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico IP con 5G e IoT | +1.8% | Asia-Pacífico liderando, relevancia global | Mediano plazo (2-4 años) |

| Rápida adopción de la nube y la virtualización | +1.5% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalada del panorama de amenazas cibernéticas | +1.2% | Global, infraestructura crítica | Corto plazo (≤ 2 años) |

| Presupuestos de observabilidad impulsados por inteligencia artificial | +0.9% | América del Norte y la UE como primeros adoptantes | Mediano plazo (2-4 años) |

| Redes ópticas 400G+ de hiperescaladores | +0.7% | Centros de datos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico IP con la Proliferación de 5G e IoT

Los volúmenes de datos móviles continúan aumentando en dos dígitos, con Ericsson estimando 5.600 millones de suscripciones 5G para 2029 y un tráfico mensual que alcanza los 237 exabytes[1]Equipo del Informe de Movilidad de Ericsson, "Informe de Movilidad de Ericsson 2024," ericsson.com. El 5G de banda media ofrece un tiempo de acceso al contenido inferior a 1,5 segundos para el 97% de las actividades de los usuarios, lo que obliga a los operadores a desplegar sondas que mantengan una inspección de latencia ultrabaja. El acceso inalámbrico fijo ahora sirve a aproximadamente 9 millones de instalaciones en América del Norte, añadiendo enlaces de acceso heterogéneos que aún requieren observabilidad unificada. Operadores como China Broadnet están desplegando transporte óptico de 400G basado en el OTN Kepler de Huawei, lo que subraya la necesidad de sondas con capacidad de 400G en las capas metropolitanas y de red troncal. Las herramientas de inteligencia artificial generativa que incorporan asistentes de vídeo están comenzando a sesgar los patrones de enlace ascendente, lo que lleva a los equipos de planificación a reevaluar los modelos de capacidad y la pila de visibilidad asociada.

Rápida Adopción de la Nube y la Virtualización

Las empresas que migran a microservicios frecuentemente pierden visibilidad este-oeste, lo que impulsa la demanda de sondas nativas de la nube que instrumentan cada punto de acceso de contenedor. El tejido de visibilidad en contenedores de MantisNet utiliza eBPF para transmitir metadatos sin cambios en el núcleo del sistema, cerrando los puntos ciegos en los clústeres de Kubernetes. Aerolíneas como United Airlines dependen de las sondas SaaS de ThousandEyes para supervisar más de 9.000 dispositivos en un entorno híbrido. Los tejidos basados en controladores como Arista DANZ intermedian paquetes entre dominios físicos y virtuales, mientras que el nuevo punto de presencia de LogicMonitor en Singapur muestra el impulso de los hiperescaladores hacia servicios de observabilidad en la región.

Escalada del Panorama de Amenazas Cibernéticas que Exige Visibilidad en Tiempo Real

Las organizaciones de la UE ahora dedican el 9% de sus presupuestos de TI a la seguridad, duplicando el gasto promedio en ciberseguridad a EUR 1,4 millones a medida que NIS 2 endurece la notificación de brechas[3]Agencia de la Unión Europea para la Ciberseguridad, "Informe de Preparación para NIS 2 2024," enisa.europa.eu. El acuerdo ampliado de NETSCOUT con Vodafone ejemplifica el uso de sondas a velocidad de cable por parte de los operadores para correlacionar los flujos de paquetes 5G y la experiencia del cliente. Los proveedores de detección y respuesta de red basada en comportamiento, como Flowmon, aplican aprendizaje automático a los registros de paquetes, revelando movimientos laterales dentro del tráfico cifrado. Agencias públicas, desde gobiernos estatales de los Estados Unidos hasta municipios europeos, integran la observabilidad de paquetes en profundidad en los planos de confianza cero, reforzando el ciclo de actualización de sondas.

Presupuestos de Observabilidad Impulsados por Inteligencia Artificial que se Amplían a Sondas a Nivel de Paquetes

La telemetría de red en banda de Intel incorpora marcadores por paquete que los motores de análisis explotan para detectar patrones de congestión. HPE Aruba Networking Central añade información de aprendizaje automático a los flujos de Wi-Fi, LAN y WAN, reduciendo el tiempo medio de resolución en los despliegues de sucursales. La adquisición de Netreo por parte de BMC en 2025 integra las sondas de OpenTelemetry en su pila de AIOps, mientras que FortiAIOps de Fortinet correlaciona automáticamente las anomalías de SD-WAN y recomienda soluciones. Tales inversiones señalan un giro desde las alertas simples hacia la remediación predictiva impulsada por evidencia a nivel de paquetes.

Redes Ópticas de Construcción Propia de Hiperescaladores que Necesitan Sondas de 400G+

Los operadores a escala web iluminan cada vez más fibra submarina y metropolitana privada; la monitorización de esos enlaces requiere sondas que analicen la telemetría de óptica coherente a velocidad de línea. Los operadores de tejidos de varios terabits ahora especifican la inspección con capacidad de 400G como parte de sus pruebas de aceptación, alineando los ciclos de adquisición con la próxima ola de enrutadores de silicio comercial. Los proveedores que combinan muestreo de flujo, contexto de carga útil y módulos de derivación de fotónica de silicio están mejor posicionados para ganar futuros despliegues.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Granularidad técnica limitada en sondas heredadas | -0.8% | Global, infraestructuras empresariales envejecidas | Corto plazo (≤ 2 años) |

| Alto costo de la inspección profunda de paquetes a 400G a velocidad de línea | -1.2% | Global, mercados sensibles al costo | Mediano plazo (2-4 años) |

| Sobrecarga del sidecar de malla de servicios | -0.6% | Despliegues nativos de la nube en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Granularidad Técnica Limitada en Sondas Heredadas

El sondeo SNMP y el NetFlow muestreado tienen dificultades una vez que las velocidades de enlace superan los 100 Gbps, con los búferes ASIC de los conmutadores enmascarando las microráfagas que afectan al tráfico sensible a la latencia. La investigación destaca que el muestreo de flujo 1:10.000 pierde conexiones de corta duración, erosionando la precisión forense durante los eventos de DDoS. Las empresas que dependen de dispositivos antiguos deben, por tanto, financiar reemplazos completos o complementar con sensores de software, lo que estira los presupuestos limitados y ralentiza los ciclos de actualización.

Alto Costo de la Inspección Profunda de Paquetes a Velocidad de Línea de 400G

La inspección con estado a 400G requiere unidades de procesamiento de red personalizadas o canalizaciones FPGA como NVIDIA/Mellanox NPS-400, cuya lista de materiales supera el silicio de conmutadores convencionales. Los proyectos académicos orientados a la detección de intrusiones a 100 Gbps aún requieren nodos x86 en clúster más dispositivos de distribución de tráfico, lo que duplica la huella en bastidor y el consumo de energía. Los plazos de entrega de semiconductores de 50 semanas para los ASIC de redes inflan los desembolsos de capital y retrasan los calendarios de despliegue, especialmente para los operadores con congelaciones de adquisiciones.

Sobrecarga del Sidecar de Malla de Servicios que Reduce la Demanda de Sondas Externas

Los equipos nativos de la nube incorporan cada vez más sidecars basados en Envoy que exponen telemetría L7, disminuyendo la dependencia de las sondas basadas en derivación para el tráfico este-oeste. Sin embargo, la sobrecarga de cómputo adicional puede alcanzar el 15% en cargas de trabajo sensibles a la latencia, por lo que algunos operadores aún prefieren la captura pasiva externa en rutas de alto rendimiento. La compensación entre la granularidad de la instrumentación y el consumo de recursos sigue siendo una restricción de diseño, moderando el gasto en sondas en entornos de microservicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de las Soluciones en Medio de la Aceleración de los Servicios

Las soluciones generaron el 66,92% de la participación de mercado en 2025 y mantuvieron la participación líder gracias a los intermediarios de paquetes dedicados agrupados con motores de análisis. Los servicios, aunque más pequeños, crecieron más rápido a medida que las organizaciones externalizaron la configuración, el establecimiento de líneas base y el ajuste de modelos de inteligencia artificial a equipos especializados. Los modelos de adquisición híbridos ahora combinan el CAPEX de dispositivos con el OPEX de servicios gestionados para equilibrar el control y la experiencia.

La demanda de monitorización 24×7 se ilustra con los contratos de Visibilidad como Servicio de NETSCOUT con aseguradoras globales que buscan paneles de control unificados en 40 países. A medida que los casos de uso predictivos maduran, los proveedores de servicios incorporan informes de cumplimiento de SLA en los paquetes gestionados, convirtiendo los ingresos por licencias únicas en flujos recurrentes que amplían el valor total direccionable en el mercado de sondas de red.

Por Modo de Implementación: Aceleración de la Transformación hacia la Nube

El tamaño del mercado de sondas de red para implementaciones locales alcanzó USD 0,47 mil millones en 2025, reflejando los mandatos de soberanía de datos en los servicios financieros. Sin embargo, los modelos en la nube están destinados a superar con una CAGR del 11,12% a medida que las sondas SaaS escalan elásticamente para adaptarse al tráfico intermitente y a los ciclos de lanzamiento de DevOps. Los proveedores ahora envían agentes ligeros que exportan metadatos de paquetes a pilas de análisis regionales, satisfaciendo las regulaciones de privacidad mientras preservan la granularidad de las series temporales.

Empresas como EasyJet pasaron de MPLS a SD-WAN global respaldado por sondas en la nube de ThousandEyes, reduciendo el tiempo de detección de interrupciones de 20 minutos a 2 minutos. En Europa, los reguladores fomentan las zonas de nube locales, lo que lleva a los proveedores de sondas a añadir centros de datos en Fráncfort y París para que los clientes puedan mantener los registros de paquetes en la región sin comprar hardware.

Por Usuario Final: Aceleración Empresarial que Supera a los Proveedores de Servicios

Los proveedores de servicios capturaron el 55,05% de la participación de mercado del gasto de 2025 a medida que los lanzamientos de RAN 5G exigían una monitorización generalizada. Sin embargo, los presupuestos empresariales ahora se están expandiendo a una CAGR del 12,18% a medida que los directores de información lidian con la proliferación de SaaS y la adopción de SASE. Los segmentos de banca, comercio minorista y manufactura buscan garantía a nivel de paquetes para mantener los SLA de experiencia digital.

Carhartt confió en Cisco Full-Stack Observability para migrar el 96% de sus cargas de trabajo mientras reducía a la mitad el tiempo medio de resolución, mostrando el apetito empresarial por la telemetría de extremo a extremo. Mientras tanto, BT Business unificó 5,5 millones de objetos de red bajo IBM SevOne, enfatizando el papel de los proveedores de servicios gestionados para ayudar a las multinacionales a racionalizar sus conjuntos de herramientas.

Por Tipo de Sonda: Las Sondas Inteligentes Lideran la Innovación

Las soluciones de captura pasiva aún dominan los envíos por volumen porque la instalación de SPAN o TAP es familiar y no intrusiva. Sin embargo, las sondas inteligentes que combinan captura pasiva, pruebas sintéticas y filtros programables ahora registran el crecimiento más rápido. Las sondas dinámicas inyectan tráfico de prueba cuando las anomalías superan los umbrales, enriqueciendo los modelos de aprendizaje automático con eventos etiquetados.

Las Sondas Inteligentes QX de Intraway ilustran la convergencia: la unidad realiza comprobaciones de velocidad, puntuación de vídeo OTT y captura de paquetes en un solo dispositivo. Los agentes basados en eBPF de Red Hat rastrean eventos del núcleo del sistema con precisión de microsegundos sin un parche del núcleo, reduciendo el riesgo operativo. Tal versatilidad sustenta la adopción en nodos de borde donde la huella y la automatización son primordiales.

Análisis Geográfico

América del Norte contribuyó con USD 0,28 mil millones, equivalente al 35,10% de los ingresos globales en 2025. Las primeras redes troncales de 400G, los mandatos agresivos de confianza cero y un ecosistema maduro de hiperescaladores sostienen altos ciclos de actualización de sondas. La escasez de semiconductores elevó los plazos de entrega a 60 semanas, lo que llevó a las empresas a acumular repuestos, pero el crecimiento del mercado se mantuvo estable a medida que continuaron las expansiones de centros de datos. Las aerolíneas, los sectores públicos y las entidades de atención médica despliegan sondas para satisfacer las reglas de SLA y cumplimiento, anclando la demanda regional.

Asia-Pacífico es la región de expansión más rápida, registrando una CAGR del 10,32% hasta 2031 a medida que las suscripciones 5G se disparan de 119 millones en 2023 a 840 millones para 2029. Los operadores en China, India e Indonesia actualizan a capas ópticas de 400G, lo que obliga a la compra de sondas compatibles. Los gobiernos locales patrocinan proyectos piloto de ciudades inteligentes que requieren visibilidad generalizada, mientras que los centros de manufactura adoptan 5G privado para la robótica, impulsando aún más el mercado de sondas de red.

Europa mantiene una perspectiva sólida a medida que la regulación NIS 2 obliga a los sectores críticos a registrar evidencia detallada de la red. El gasto promedio en ciberseguridad se duplicó, subrayando el vínculo entre el cumplimiento y la observabilidad. Los proveedores nacionales como Cubro y Allegro Packets suministran dispositivos de captura de paquetes alineados con las normas de protección de datos. Las iniciativas de nube transfronteriza como Gaia-X fomentan el interés en la monitorización federada que respeta las restricciones de soberanía, sosteniendo la demanda incremental.

Panorama Competitivo

El mercado de sondas de red presenta una fragmentación moderada. NETSCOUT, Gigamon y VIAVI Solutions lideran gracias a la profundidad tecnológica y las adquisiciones. La compra de Spirent por parte de VIAVI por USD 1.277 millones añade pruebas de 5G, SD-WAN y seguridad, creando una pila de garantía más amplia. La asociación "Poder de 3" de Gigamon con Dynatrace y Trace3 integra canalizaciones de observabilidad profunda con análisis de rendimiento de aplicaciones, consolidando sinergias de ecosistema.

Las hojas de ruta tecnológicas priorizan las canalizaciones de inteligencia artificial, los sensores eBPF y la preparación para 400G. Las patentes de Meta sobre la programación consciente de la latencia para QUIC muestran que los grandes proveedores de nube dan forma cada vez más a la propiedad intelectual de monitorización del rendimiento, aumentando la presión competitiva sobre los proveedores de sondas especializados. Las empresas emergentes impulsan sondas centradas en la nube que se despliegan como gráficos Helm, erosionando el bloqueo de dispositivos de los operadores establecidos. No obstante, la diferenciación de hardware sigue siendo crítica para la agregación de derivaciones y las marcas de tiempo precisas al nanosegundo, dominios donde los operadores establecidos conservan la experiencia en diseño.

Las asociaciones se multiplican: Vectra AI comercializa la telemetría de Gigamon para XDR de nube híbrida, mientras que Cisco rebautizó Skylight de Accedian para ampliar sus líneas de garantía de servicio 5G. Las integraciones de servicios gestionados crecen a medida que los proveedores de servicios gestionados incorporan sondas en ofertas de redes agrupadas, intensificando la competencia de precios pero ampliando el alcance. En general, la diferenciación de los proveedores depende de correlacionar paquetes, flujos y telemetría a escala de petabytes con una sobrecarga mínima para el operador.

Líderes de la Industria de Sondas de Red

Dynatrace LLC.

Paessler GmbH

Cisco Systems, Inc.

IBM Corporation

Nokia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: VIAVI Solutions cerró el acuerdo de USD 175 millones con Inertial Labs para añadir navegación de alta precisión a su división de habilitación de redes y servicios.

- Febrero de 2025: NETSCOUT completó la adquisición por USD 2.300 millones del negocio de comunicaciones de Danaher, asegurando una línea de crédito de USD 800 millones para financiar la integración y las recompras.

- Febrero de 2025: BMC Software adquirió Netreo, inyectando observabilidad de OpenTelemetry en la suite BMC Helix AIOps.

- Enero de 2025: Gigamon lanzó el programa de integración en la nube "Poder de 3" con Dynatrace y Trace3 para profundizar la visibilidad en la nube híbrida.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sondas de red como todos los sensores de hardware, virtuales o entregados en la nube y el software asociado que capturan, filtran y analizan flujos de paquetes en vivo para proporcionar visibilidad de rendimiento, seguridad y cumplimiento en redes de proveedores de servicios y empresas. La cobertura abarca sondas pasivas, activas e híbridas suministradas como dispositivos independientes o módulos de software desplegados desde el acceso hasta el núcleo, incluidos enlaces de 1G a 400G.

Las exclusiones del alcance incluyen los analizadores de paquetes de nivel de consumidor, los conjuntos de pruebas específicos de protocolo utilizados únicamente en laboratorios de I+D y los analizadores de automatización del hogar puntuales que no están incluidos.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Por Usuario Final

- Proveedores de Servicios

- Empresas

- Por Tipo de Sonda

- Sonda Pasiva

- Sonda Activa / Sintética

- Sonda Inteligente / Híbrida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de operaciones de red en operadores de nivel 1, arquitectos de nube en centros de datos de hiperescala y ingenieros de ciberseguridad dentro de entidades de BFSI y gobierno en América del Norte, Europa y Asia-Pacífico. Estas discusiones validaron las tasas de adopción, los precios de venta promedio y los ciclos de actualización, y nos ayudaron a refinar los supuestos en torno a la penetración de sondas virtuales en los segmentos de núcleo 5G.

Investigación Documental

Revisamos conjuntos de datos de nivel 1 disponibles públicamente, como el índice de tráfico IP de la UIT, los rastreadores de despliegue 5G de la GSMA, las presentaciones de espectro de la FCC y Ofcom, las tablas de ingresos de telecomunicaciones de la OCDE y los registros de aduanas regionales para los códigos SA de clase de sondas. Los informes anuales y los formularios 10-K de los principales proveedores de sondas se analizaron a través de D&B Hoovers, mientras que los flujos de noticias y patentes se examinaron a través de Dow Jones Factiva y Questel para identificar adiciones de capacidad y cambios de precios. Los libros blancos de la industria de MEF, IETF e IEEE ofrecieron hojas de ruta de protocolos que anclan las curvas de adopción tecnológica. Las fuentes enumeradas ilustran nuestra base de investigación documental; se consultaron muchas referencias adicionales para verificaciones detalladas.

Dimensionamiento del Mercado y Previsión

Comenzamos con una reconstrucción de arriba hacia abajo que escala el volumen de tráfico IP global, los recuentos de estaciones base 5G y los nodos WAN empresariales a su demanda de sondas direccionable, seguida de verificaciones cruzadas selectivas de abajo hacia arriba utilizando precio de venta promedio muestreado × envíos de unidades extraídos de resúmenes de proveedores y entrevistas con canales. Variables clave como el crecimiento del tráfico de red, el gasto de capital de las telecomunicaciones en observabilidad, las expansiones de regiones en la nube, la participación del tráfico este-oeste cifrado y la evolución de la velocidad de línea de inspección profunda de paquetes alimentan una regresión multivariante, con suavizado ARIMA aplicado a las oscilaciones a corto plazo. Cuando las divulgaciones de los proveedores son parciales, la interpolación aprovecha los puntos de referencia de intensidad de gasto de capital regional.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de analistas en dos etapas que señalan la varianza frente a las proporciones históricas e indicadores de pares; las anomalías desencadenan nuevos contactos. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando se producen grandes subastas de espectro, brechas importantes o shocks de precios. Se completa un pase de calidad final justo antes del lanzamiento del informe para garantizar que los compradores reciban la visión más actualizada.

Por Qué la Línea Base de Sondas de Red de Mordor Merece Confianza

Los números publicados a menudo divergen porque las empresas eligen diferentes grupos de tráfico, puntos de precio y cadencias de actualización. Nuestra alineación disciplinada del alcance y el modelado de métodos mixtos mantienen las estimaciones rastreables y repetibles para los tomadores de decisiones.

Los principales factores de brecha incluyen si las sondas inteligentes/híbridas se contabilizan, cómo se valoran los sensores alojados en la nube, el momento de la conversión de divisas y si las hojas de ruta de virtualización de telecomunicaciones se incorporan a los años base.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 0,81 mil millones | ||

| USD 0,83 mil millones | Consultora Global A | contabiliza solo los ingresos por soluciones y aplica un precio de venta promedio constante en todas las regiones |

| USD 0,94 mil millones | Proveedor de Datos de Mercado B | realiza previsiones mediante tendencia lineal, excluye el aumento de sondas virtuales y los reajustes de divisas a mitad de año |

En conjunto, la comparación muestra que la combinación equilibrada de Mordor de grupos de demanda impulsados por el tráfico, escalas de precios de venta promedio verificadas y cadencia de actualización anual ofrece una línea base confiable en la que los inversores y los planificadores de productos pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sondas de red?

El mercado está valorado en USD 0,86 mil millones en 2026 y se proyecta que alcance USD 1,16 mil millones para 2031 a una CAGR del 6,21% durante 2026-2031.

¿Qué región está creciendo más rápido en el mercado de sondas de red?

Asia-Pacífico muestra la expansión más rápida con una CAGR del 10,32% hasta 2031, impulsada por despliegues de 5G a gran escala e inversiones en ciudades inteligentes.

¿Por qué las sondas inteligentes están ganando terreno sobre las sondas pasivas?

Las sondas inteligentes combinan la captura pasiva con análisis programables e inteligencia artificial, lo que permite obtener información predictiva que se adapta a las arquitecturas nativas de la nube, de ahí su CAGR del 12,95%.

¿Cómo están cerrando las empresas las brechas de habilidades en observabilidad de redes?

Muchas empresas adoptan modelos de servicios gestionados, contribuyendo a la CAGR del 9,05% del segmento de servicios a medida que los proveedores suministran experiencia y monitorización 24×7.

¿Cuál es la principal restricción para la adopción de sondas de 400G?

Los altos costos del hardware de inspección profunda de paquetes y los prolongados plazos de entrega de semiconductores moderan el despliegue, restando un estimado de 1,2 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: