Tamaño y Participación del Mercado de Pruebas de Penetración

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

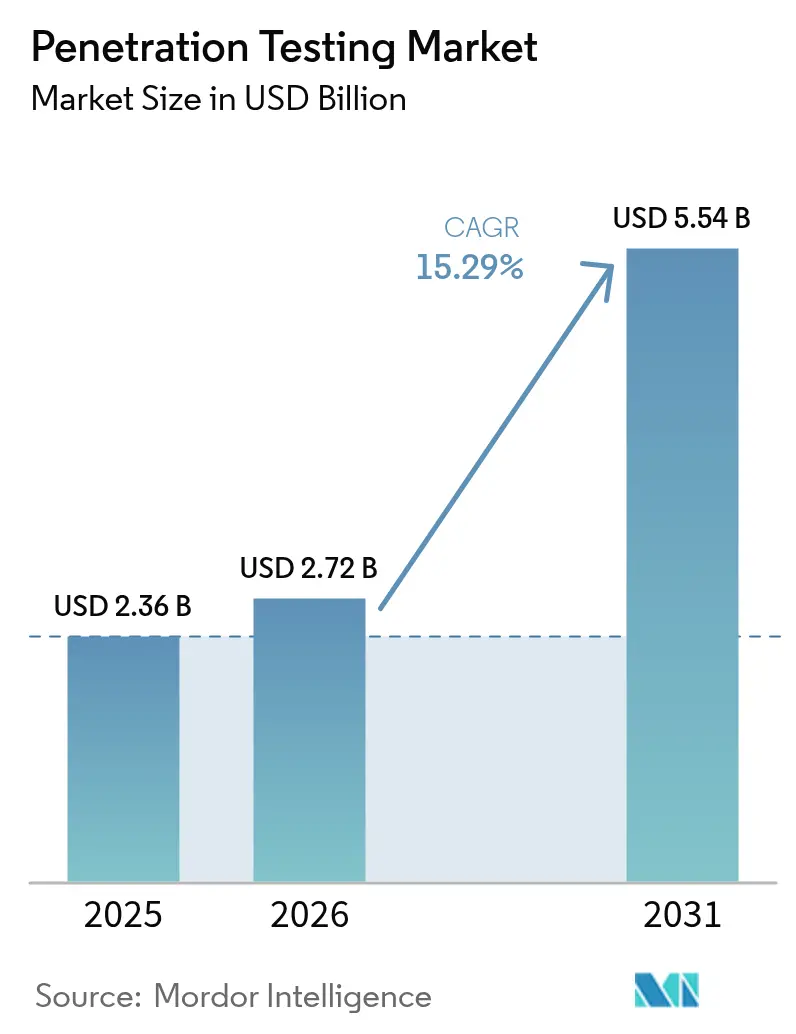

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.29% CAGR |

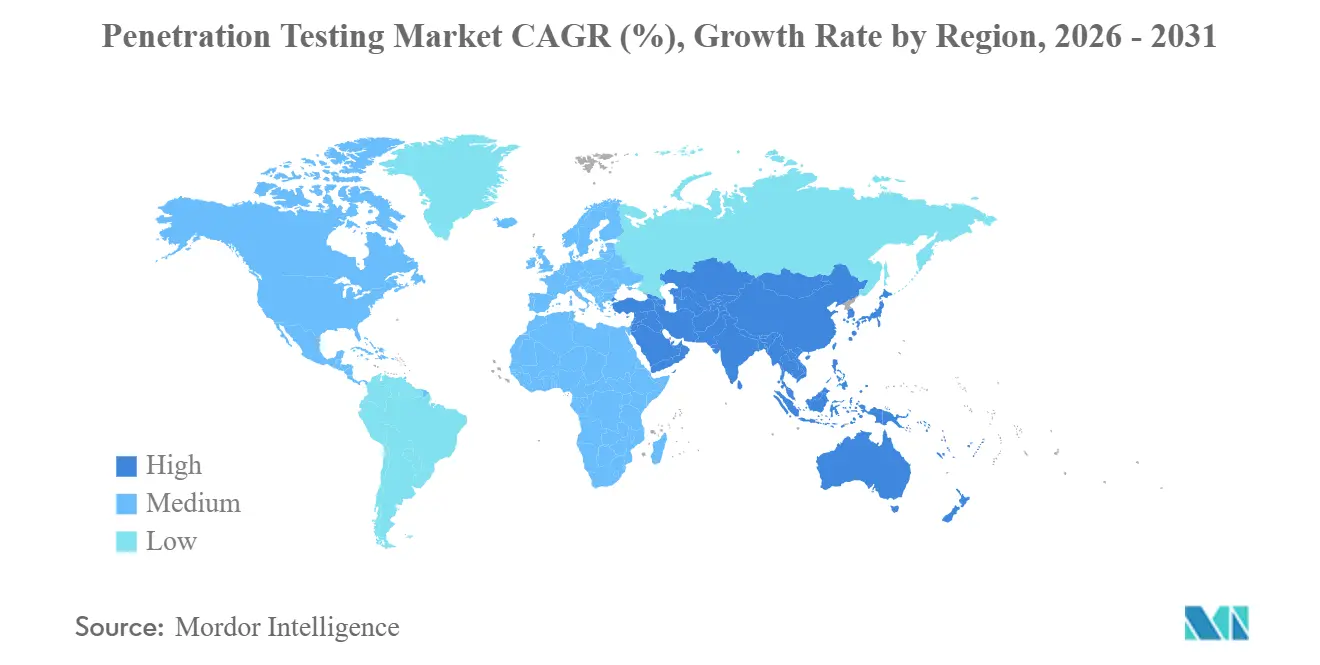

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Penetración por Mordor Intelligence

Se proyecta que el tamaño del mercado de pruebas de penetración se expanda desde USD 2,36 mil millones en 2025 y USD 2,72 mil millones en 2026 hasta USD 5,54 mil millones en 2031, registrando una CAGR del 15,29% entre 2026 y 2031. La rápida adopción de cargas de trabajo en la nube, un marcado aumento en los ataques impulsados por inteligencia artificial generativa y los plazos regulatorios comprimidos están transformando las pruebas de penetración de auditorías puntuales a un control permanente. Las empresas ahora tratan la validación proactiva como un seguro esencial contra las vulnerabilidades divulgadas públicamente que los adversarios explotan en cuestión de horas. Las pruebas anuales obligatorias bajo HIPAA y la versión 4.0 de PCI DSS, junto con la Ley de Resiliencia Operativa Digital de la Unión Europea y NIS2, han acortado los ciclos de decisión internos y elevado los valores de los contratos plurianuales. Los proveedores están respondiendo con agentes autónomos de equipo rojo que reducen la duración de las pruebas de semanas a días, mientras que la integración con los flujos de trabajo de CI/CD permite a los desarrolladores activar pruebas en cada confirmación de código. La dinámica competitiva, por tanto, favorece a las plataformas que combinan cobertura continua, mapeo regulatorio e informes detallados.

Conclusiones Clave del Informe

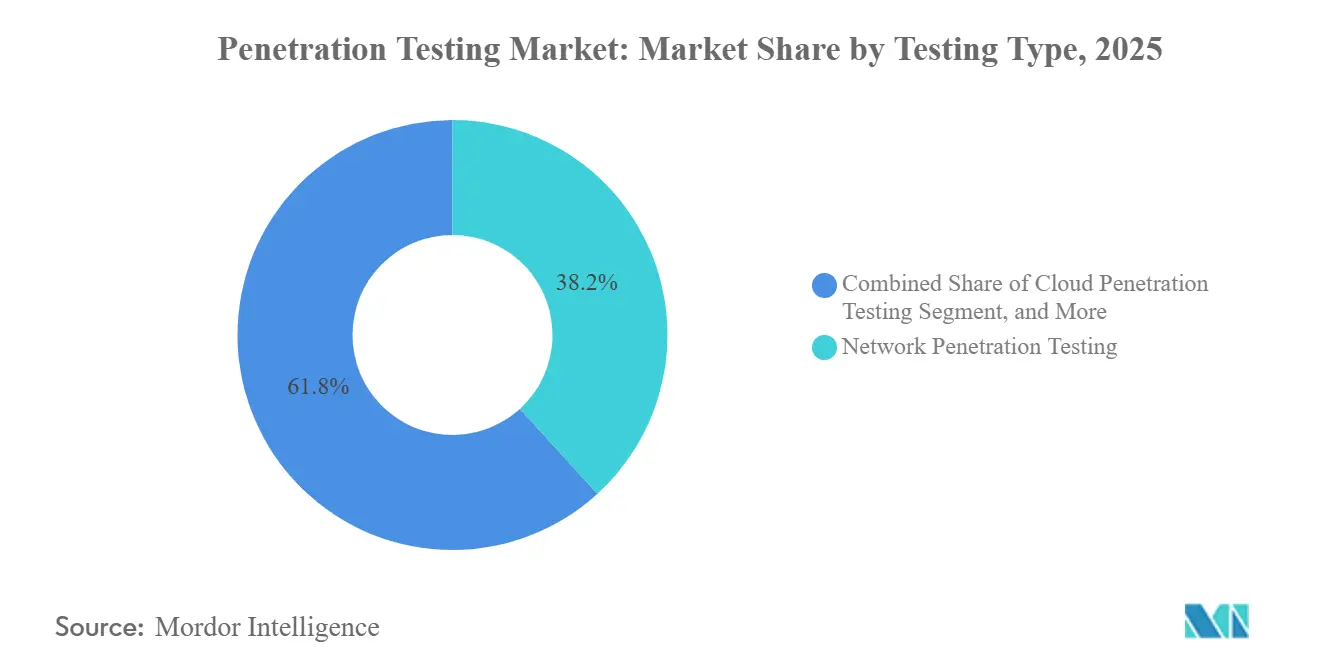

- Por tipo de prueba, las evaluaciones de red representaron el 38,23% de la participación del mercado de pruebas de penetración en 2025, mientras que se prevé que las pruebas de penetración en la nube se expandan a una CAGR del 16,63% hasta 2031.

- Por modelo de implementación, las soluciones locales lideraron con una participación del 59,21% en 2025, mientras que se proyecta que las plataformas basadas en la nube crezcan a una CAGR del 15,61% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 67,83% de la participación del mercado de pruebas de penetración en 2025, aunque las pequeñas y medianas empresas avanzan a una CAGR del 15,68% durante el período de previsión.

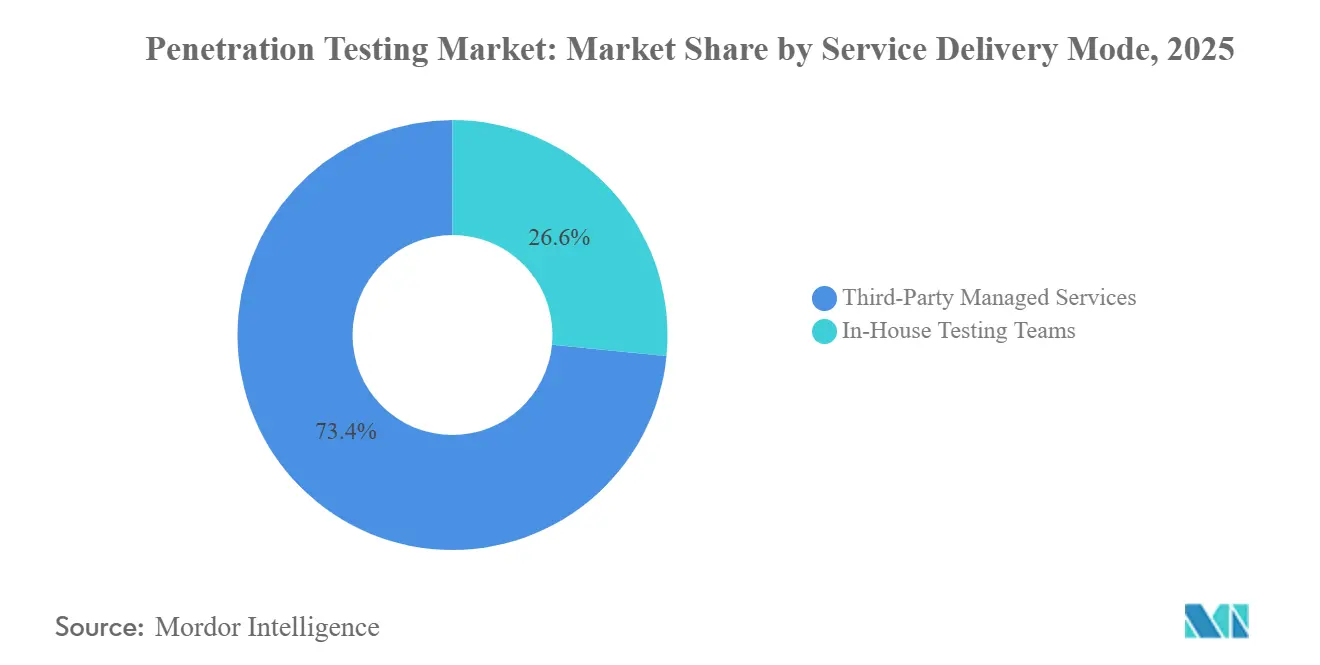

- Por modo de prestación de servicios, los servicios gestionados por terceros capturaron una participación del 73,44% en 2025, mientras que los equipos internos están creciendo a una CAGR del 15,64% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 28,68% de la participación del mercado de pruebas de penetración en 2025, pero se proyecta que la atención médica y las ciencias de la vida se expandan a una CAGR del 16,89% durante 2026-2031.

- Por geografía, América del Norte tuvo una participación del 38,27% en 2025, mientras que Asia-Pacífico es la región de expansión más rápida con una CAGR del 16,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Penetración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Riesgos de Ciberseguridad en Todos los Sectores | +3.8% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda de Evaluaciones de Seguridad y Auditorías de Cumplimiento | +3.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales y Regulaciones Específicas por Industria | +2.9% | Europa, América del Norte, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Flujos de Trabajo de DevSecOps Requieren Integración Continua de Pruebas de Penetración | +2.4% | Mercados principales en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| El Equipo Rojo Autónomo Impulsado por IA Permite la Validación Continua | +1.8% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los Mandatos de Lista de Materiales de Software Amplían el Alcance de las Pruebas de Penetración en la Cadena de Suministro | +1.2% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Riesgos de Ciberseguridad en Todos los Sectores

Los kits de exploits públicos ahora aparecen en cuestión de horas tras la divulgación de vulnerabilidades, reduciendo las ventanas de reacción de los defensores y obligando a realizar pruebas de penetración con mayor frecuencia.[1]CrowdStrike, "Informe Global de Amenazas 2026," crowdstrike.com Dragos contabilizó 26 grupos de amenazas que sondean activamente la tecnología operativa en 2026, lo que demuestra que los entornos industriales ya no gozan de oscuridad ni seguridad. Tras un ataque coordinado a la red eléctrica de Polonia, la CISA instó a realizar pruebas trimestrales para los operadores de infraestructuras críticas, señalando la impaciencia regulatoria con los ciclos de pruebas anuales. Una encuesta de Pentera a 500 líderes de seguridad reveló que el 67% sufrió al menos una brecha en el año anterior y elevó los presupuestos de pruebas a una mediana de USD 187.000, confirmando que los ejecutivos ahora tratan la validación proactiva como un seguro y no como un lujo de auditoría. En conjunto, estos datos ilustran cómo la creciente velocidad de las amenazas expande directamente la demanda de pruebas de penetración continuas.

Creciente Demanda de Evaluaciones de Seguridad y Auditorías de Cumplimiento

Los marcos regulatorios sectoriales superpuestos están acumulando cláusulas obligatorias de pruebas de penetración, lo que obliga a las organizaciones a sincronizar múltiples auditorías en un único programa. La versión 4.0 de PCI DSS, vigente desde marzo de 2025, exige pruebas anuales para todos los comerciantes, además de evaluaciones de segmentación e inalámbricas que anteriormente eran opcionales.[2]Consejo de Estándares de Seguridad PCI, "Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago 4.0," pcisecuritystandards.org La guía previa a la comercialización de la FDA obliga a los fabricantes de dispositivos médicos a incluir los resultados de las pruebas en cada presentación y a mantener evidencia posterior a la comercialización, ampliando el alcance más allá de los hospitales hacia sus proveedores. FedRAMP 3.0 exige análisis trimestrales y pruebas anuales para los proveedores de nube federal, con una propuesta de borrador 4.0 para duplicar la cadencia en sistemas de alto impacto. La norma enmendada 23 NYCRR 500 de Nueva York exige que los consejos de administración revisen los hallazgos de las pruebas de penetración en un plazo de 30 días, elevando las pruebas de ejercicios técnicos a artefactos de gobernanza. Estas auditorías superpuestas impulsan a las empresas hacia proveedores de servicios gestionados que pueden mapear un único compromiso a múltiples marcos normativos.

Mandatos Gubernamentales y Regulaciones Específicas por Industria

Los legisladores están eliminando la discrecionalidad que antes permitía a las empresas aplazar o reducir el alcance del trabajo de seguridad ofensiva. La Ley de Resiliencia Operativa Digital de Europa exige que las entidades financieras realicen pruebas de penetración dirigidas por amenazas al menos cada 3 años, con reguladores facultados para ordenar rondas adicionales tras incidentes.[3]Unión Europea, "Reglamento 2022/2554 Ley de Resiliencia Operativa Digital," eur-lex.europa.eu NIS2 extiende obligaciones similares a los operadores esenciales, armonizando los requisitos para los proveedores de energía, transporte y salud. En los Estados Unidos, el lenguaje actualizado de la Regla de Seguridad de HIPAA ahora establece que las entidades cubiertas "deben" realizar pruebas de penetración anuales, cerrando el vacío legal de la discrecionalidad basada en el riesgo. La próxima Ley de Resiliencia Cibernética obliga a los fabricantes de productos digitales a realizar pruebas antes de la entrada al mercado, extendiendo las obligaciones a los proveedores de hardware que anteriormente escapaban al escrutinio. A medida que cada estatuto entra en vigor, la demanda base de pruebas queda aislada de las fluctuaciones macroeconómicas.

Los Flujos de Trabajo de DevSecOps Requieren Integración Continua de Pruebas de Penetración

La implementación continua ha vuelto obsoletas las auditorías puntuales, impulsando la validación ofensiva directamente hacia los flujos de trabajo de código. Aikido Infinite permite a los desarrolladores activar pruebas de penetración en cada confirmación dentro de GitHub, GitLab o Bitbucket, devolviendo veredictos de explotabilidad en minutos. Bishop Fox añadió herramientas de modelos de lenguaje de gran escala que elaboran cargas útiles personalizadas dentro del entorno de desarrollo integrado, reduciendo los ciclos de investigación manual. InsightVM de Rapid7 correlaciona los análisis de vulnerabilidades con las rutas de explotación confirmadas para que los equipos puedan corregir las fallas explotables antes de que se envíen los candidatos de lanzamiento. Estas integraciones desplazan los criterios de compra de la profundidad del informe a la profundidad de la interfaz de programación de aplicaciones, favoreciendo a los proveedores que ofrecen agentes autónomos, complementos de flujo de trabajo y tickets de remediación en un único flujo de trabajo. Como resultado, las pruebas de penetración continuas se han convertido en una práctica habitual en las fábricas de software modernas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y Alto Costo de los Evaluadores Especializados | -1.4% | Global, agudo en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Falta de Concienciación entre las Pequeñas y Medianas Empresas | -1.1% | América del Sur, África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Restricciones Éticas en la Explotación en Vivo de Entornos de Tecnología Operativa Críticos | -0.8% | Energía, servicios públicos, manufactura a nivel mundial | Largo plazo (≥ 4 años) |

| Responsabilidad Legal Poco Clara en Entornos de Nube con Múltiples Jurisdicciones | -0.6% | Implementaciones multinube en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Alto Costo de los Evaluadores Especializados

La demanda global de evaluadores de penetración certificados supera con creces la oferta, lo que eleva las tarifas de los compromisos y alarga las colas de proyectos. ISC2 encontró que el 95% de las organizaciones reportan brechas en la dotación de personal de ciberseguridad, clasificando las pruebas ofensivas entre los tres roles más difíciles de cubrir. El Reino Unido aún necesitaba 11.200 trabajadores adicionales de ciberseguridad en 2024, siendo los roles ofensivos los que más tiempo tardan en contratarse. Las tasas de aprobación de las credenciales avanzadas OSCP se mantienen por debajo del 50%, lo que subraya las pronunciadas curvas de aprendizaje y el lento crecimiento en la reserva de talento. Las empresas, por tanto, recurren a la automatización para las tareas rutinarias, aunque el alcance, la ingeniería social y el análisis posterior a la explotación aún requieren experiencia humana. El persistente déficit de talento limita la capacidad de servicio y modera el crecimiento del mercado a pesar de la fuerte demanda.

Falta de Concienciación entre las Pequeñas y Medianas Empresas

Muchas pequeñas y medianas empresas subestiman la probabilidad de sufrir brechas y tratan las pruebas de penetración como un lujo en lugar de una necesidad. Un estudio nepalés mostró que solo el 25% de las pequeñas y medianas empresas había realizado alguna vez una prueba, con un 68% citando el costo y un 54% con falta de concienciación metodológica. El Centro Nacional de Ciberseguridad del Reino Unido informó que, si bien el 43% de las pequeñas empresas sufrió incidentes en 2024, solo el 19% había contratado evaluadores externos, prefiriendo en cambio análisis básicos de vulnerabilidades. La supervisión regulatoria limitada en el comercio minorista, la hostelería y los servicios profesionales deja pocas presiones externas para cambiar el comportamiento. Aunque las reglas de la cadena de suministro como DORA y las políticas de Lista de Materiales de Software están comenzando a trasladar requisitos a los proveedores más pequeños, las brechas de conocimiento y las limitaciones presupuestarias ralentizan la adopción. En consecuencia, la inercia de las pequeñas y medianas empresas sigue siendo un lastre para la penetración del mercado fuera de los ecosistemas fuertemente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Evaluaciones en la Nube Superan el Enfoque Tradicional en Redes

Las evaluaciones de red representaron una participación de mercado del 38,23% en las pruebas de penetración en 2025, lo que subraya la prioridad continua de las defensas perimetrales y de movimiento lateral. Sin embargo, las pruebas de penetración en la nube, impulsadas por la adopción multinube, se proyecta que avancen a una CAGR del 16,63% hasta 2031, convirtiéndola en la modalidad de más rápido crecimiento. El cambio refleja la orquestación de contenedores, las funciones sin servidor y las arquitecturas centradas en interfaces de programación de aplicaciones que quedan fuera de los alcances de red tradicionales. Bishop Fox amplió su conjunto de herramientas CloudFox a Google Cloud Platform en 2026, señalando la madurez en los métodos de pruebas nativos de la nube. Las pruebas de aplicaciones móviles y web están convergiendo porque los adversarios frecuentemente reutilizan tácticas de relleno de credenciales e interfaces de programación de aplicaciones en todos los canales. Los ejercicios de ingeniería social ahora simulan ataques de voz y video mediante tecnología de falsificación profunda, una tendencia posibilitada por la inteligencia artificial generativa. Las pruebas inalámbricas se amplían para cubrir redes privadas Wi-Fi 6E y 5G en fábricas y centros logísticos. Las evaluaciones de Internet de las Cosas y tecnología operativa crecen a medida que los propietarios de activos industriales replican entornos de producción en entornos de prueba para evitar tiempos de inactividad.

El tamaño del mercado de pruebas de penetración para los compromisos híbridos que agrupan alcances de red, nube y aplicaciones está creciendo, ya que los compradores prefieren un único contrato que abarque múltiples marcos. Los proveedores que ofrecen paneles de control unificados y repetición automatizada de pruebas ganan contratos a medida que los ciclos de cumplimiento se ajustan. Las expectativas de validación continua están aumentando rápidamente; Cosmos AI de Bishop Fox afirma una reducción del 40% en el tiempo de evaluación, mientras que el servicio agéntico de HackerOne entrega hallazgos en horas en lugar de días. Estas ganancias de eficiencia permiten a los equipos de seguridad programar pruebas más frecuentes sin aumentar los presupuestos. A medida que los actores de amenazas explotan las fallas divulgadas en horas, las empresas se inclinan hacia modalidades que confirman la explotabilidad, no solo la presencia de vulnerabilidades. En consecuencia, la demanda migra de los análisis de red puntuales a las sondas de nube y aplicaciones permanentes que se integran directamente en los flujos de trabajo de CI/CD.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: Las Plataformas en la Nube Ganan Terreno a las Soluciones Locales

Las implementaciones locales representaron el 59,21% de la participación del mercado de pruebas de penetración en 2025, ya que muchos sectores regulados aún prefieren el control local. Sin embargo, las plataformas entregadas en la nube están proyectadas para crecer a una CAGR del 15,61% hasta 2031, impulsadas por el escalado elástico y las actualizaciones rápidas de funciones que se alinean con los ciclos de DevSecOps. Aikido Infinite permite a los desarrolladores activar pruebas de penetración en cada confirmación sin aprovisionar servidores, ilustrando la facilidad operativa de la entrega como Software como Servicio. PCI DSS 4.0 aclaró que las pruebas basadas en la nube satisfacen las reglas de datos de titulares de tarjetas, eliminando una barrera persistente. Los entornos híbridos ahora dominan las arquitecturas empresariales, por lo que la visibilidad tanto de las cargas de trabajo en la nube como de los activos locales se vuelve esencial.

El mercado de pruebas de penetración para herramientas locales sigue siendo resiliente en redes gubernamentales y de defensa con aislamiento de red, donde las reglas de soberanía bloquean la conectividad externa. Incluso allí, los proveedores envían dispositivos virtuales que sincronizan hallazgos anonimizados una vez que los enlaces están disponibles. Para el mercado más amplio, los precios por suscripción trasladan el gasto de los presupuestos de capital a los operativos, simplificando las aprobaciones. Los proveedores de servicios gestionados agrupan cada vez más los paneles de control de pruebas en la nube con informes verbales que satisfacen los requisitos de reporte a nivel de consejo de administración. Los compradores también citan una validación de parches más rápida cuando los resultados de las pruebas se alimentan directamente en los sistemas de gestión de tickets a través de interfaces de programación de aplicaciones REST. A medida que la implementación continua se normaliza, las organizaciones ven la entrega en la nube no como una opción sino como el valor predeterminado, a menos que un estatuto lo prohíba.

Por Tamaño de Organización: Las Reglas de la Cadena de Suministro Aceleran la Adopción en las Pequeñas y Medianas Empresas

Las grandes empresas representaron el 67,83% de los ingresos en 2025, lo que refleja superficies de ataque más grandes y una supervisión más estricta. Sin embargo, se proyecta que el tamaño del mercado de pruebas de penetración para las pequeñas y medianas empresas se expanda a una CAGR del 15,68%, ya que regulaciones como DORA obligan a los bancos a evaluar a los proveedores externos. Las políticas de Lista de Materiales de Software de los Estados Unidos imponen obligaciones similares a los contratistas federales, trasladando las pruebas a lo largo de la cadena de suministro. Las plataformas automatizadas como Pentera eliminan la complejidad del alcance, permitiendo a las empresas del mercado medio lanzar pruebas sin personal dedicado de equipo rojo.

La sensibilidad presupuestaria aún frena la adopción en las pequeñas y medianas empresas, con encuestas que muestran el costo y la concienciación como las principales barreras. Los proveedores responden con niveles de entrada que agrupan análisis trimestrales, pruebas de penetración y asesoría de Director de Seguridad de la Información virtual por una única tarifa anual. A medida que las aseguradoras de ciberseguridad rechazan la cobertura sin evidencia de pruebas ofensivas, los consejos de administración de las empresas más pequeñas comienzan a presupuestar para ello de forma proactiva. Las grandes empresas refuerzan el cambio al insertar certificaciones de pruebas de penetración en los contratos de adquisición. Con el tiempo, pueden surgir portales de mercado donde las pequeñas y medianas empresas carguen informes validados para licitar en proyectos regulados, institucionalizando aún más las pruebas.

Por Modo de Prestación de Servicios: Los Servicios Gestionados Lideran pero los Equipos Internos Escalan Rápidamente

Los servicios gestionados por terceros capturaron una participación del 73,44% en 2025 porque consolidan el talento escaso, las herramientas y el mapeo de cumplimiento en compromisos llave en mano. Sin embargo, se proyecta que las capacidades internas aumenten a una CAGR del 15,64% a medida que las plataformas automatizan las cadenas de reconocimiento y explotación. InsightVM de Rapid7 ahora correlaciona los datos de análisis con las rutas de explotación confirmadas, lo que permite a los equipos rojos corporativos centrarse en la remediación en lugar de la enumeración. Synopsys incorpora la verificación de exploits dentro de las revisiones de código, permitiendo a los desarrolladores cerrar ciclos sin esperar a los evaluadores externos.

La participación del mercado de pruebas de penetración para los servicios gestionados se mantiene dominante en escenarios de alto riesgo que demandan experiencia especializada, como la tecnología operativa o los ejercicios de intrusión física. La escasez de talento impulsa modelos híbridos donde un equipo interno maneja las verificaciones diarias y externaliza las simulaciones anuales de adversarios a empresas especializadas. Los agentes de inteligencia artificial absorben las tareas repetitivas, pero la creatividad humana sigue siendo vital para la ingeniería social y el análisis posterior a la explotación. Los modelos de precios ahora vinculan las tarifas de servicio a los resultados de remediación, alineando los incentivos. A medida que la validación continua se normaliza, los compradores juzgan a los proveedores por la profundidad de integración, la calidad de la evidencia y la velocidad, más que por el número de evaluadores.

Por Industria de Usuario Final: El Impulso del Sector Salud Supera el Dominio del Sector Bancario, Financiero y de Seguros

La banca, los servicios financieros y los seguros lideraron con una participación de mercado del 28,68% en las pruebas de penetración en 2025, estabilizada por los regímenes de Basilea y PCI. Sin embargo, la atención médica y las ciencias de la vida están en camino de lograr la CAGR más rápida del 16,89% hasta 2031, tras la guía de la FDA que hizo obligatoria la evidencia de pruebas en los expedientes de dispositivos previos a la comercialización. HIPAA ahora exige pruebas anuales para las entidades cubiertas, impulsando tanto a hospitales como a aseguradoras a institucionalizar la validación ofensiva. El ransomware continúa presionando a los consejos de administración ejecutivos para que aprueben presupuestos más grandes.

El gasto gubernamental y de defensa aumenta para apoyar los despliegues de confianza cero, mientras que los borradores de propuestas de FedRAMP exigen pruebas semestrales para los sistemas de alto impacto. Las empresas de comercio minorista y electrónico enfrentan requisitos de segmentación más estrictos bajo PCI DSS 4.0, impulsando la demanda de módulos inalámbricos y de ingeniería social. Los fabricantes y las empresas de servicios públicos aceleran las evaluaciones de tecnología operativa tras la recomendación de la CISA de realizar pruebas trimestrales para las infraestructuras críticas. La educación, la hostelería y los servicios profesionales comienzan a contratar evaluadores a medida que los cuestionarios de la cadena de suministro requieren pruebas de validación. En conjunto, estas tendencias expanden el mercado de pruebas de penetración en todos los sectores verticales, pero el crecimiento se inclina hacia los sectores donde los nuevos estatutos incorporan las pruebas directamente en las licencias operativas principales.

Análisis Geográfico

América del Norte representó el 38,27% de la participación del mercado de pruebas de penetración en 2025, anclada por marcos regulatorios maduros como HIPAA, PCI DSS 4.0 y FedRAMP que formalizan cadencias de pruebas anuales o semestrales. Las instituciones financieras de los Estados Unidos integran las pruebas dirigidas por amenazas en los programas de resiliencia operativa, mientras que los estatutos de privacidad de salud canadienses impulsan a los hospitales a adoptar la validación continua. El ecosistema fintech de rápido crecimiento de México también incorpora las pruebas de penetración en las licencias de pagos transfronterizos, ampliando la demanda regional. La financiación de capital de riesgo se concentra en Silicon Valley y Boston, lo que permite a los proveedores de plataformas locales iterar en agentes de inteligencia artificial que acortan los ciclos de prueba para los clientes nacionales. Como resultado, América del Norte sigue siendo el mercado de referencia para nuevas herramientas y modelos de servicio.

Se prevé que Asia-Pacífico expanda su tamaño del mercado de pruebas de penetración a una CAGR del 16,26% hasta 2031, la trayectoria regional más rápida. La brecha de talento cibernético del 30% al 50% de India alienta a las empresas a adoptar plataformas automatizadas, mientras que las reglas de localización de datos en China obligan a realizar pruebas en el país de todos los sistemas que manejan información personal. La Ley revisada de Protección de Información Personal de Japón y los mandatos de infraestructura crítica de Corea del Sur incorporan aún más las pruebas anuales en el gobierno corporativo. La rápida adopción de pagos digitales en Indonesia y Filipinas subraya la necesidad de validación para los pequeños comerciantes que se conectan a las pasarelas regionales. En conjunto, estos factores crean un aumento de la demanda que ayuda a los proveedores globales a justificar los puntos de presencia en la nube dentro de la región y los informes en idioma local.

Europa se beneficia de un piso de cumplimiento establecido por la Ley de Resiliencia Operativa Digital, NIS2 y la próxima Ley de Resiliencia Cibernética, que colectivamente elevan las pruebas de penetración de una buena práctica a un deber legal. La Oficina Federal de Seguridad de la Información de Alemania publicó manuales sectoriales para infraestructuras críticas en 2025, y Francia amplió su marco SecNumCloud para incluir pruebas obligatorias para los proveedores de servicios. El Centro Nacional de Ciberseguridad del Reino Unido recomienda pruebas anuales para cualquier empresa que maneje datos sensibles, para mantener los estándares posteriores al Brexit alineados con las normas continentales. América del Sur, Oriente Medio y África están emergiendo como mercados sólidos a medida que la ley de protección de datos de Brasil y los programas cibernéticos nacionales del Golfo incorporan las pruebas ofensivas en los regímenes de licencias. La expansión geográfica general está, por tanto, marcada por la rapidez con que los estatutos migran de la orientación a la aplicación en cada jurisdicción.

Panorama Competitivo

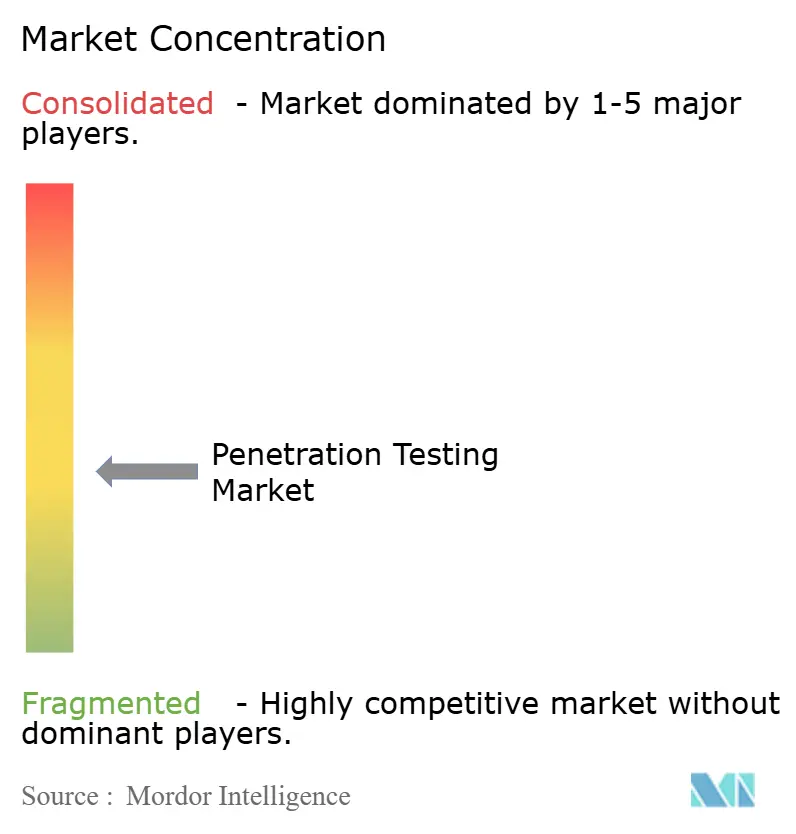

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación entre los proveedores de plataformas se está acelerando. IBM, Palo Alto Networks y Rapid7 integran las pruebas de penetración en suites más amplias de detección, respuesta e identidad, aprovechando sus bases instaladas de gestión de vulnerabilidades para vender módulos autónomos de equipo rojo. Palo Alto Networks adquirió QRadar SaaS en 2024, Chronosphere en 2026 y CyberArk en 2026, integrando la gestión de información y eventos de seguridad, la observabilidad y la validación de identidad en una única suscripción, profundizando así la fidelización entre los compradores del Fortune 500.

Las consultoras especializadas como Bishop Fox, Offensive Security, IOActive y NCC Group defienden su participación a través de la profundidad de dominio en tecnología operativa, móvil y escenarios de ingeniería social. Sus ingenieros elaboran exploits a medida, realizan ejercicios de intrusión física y ofrecen simulación de adversarios, áreas donde los agentes automatizados aún son inmaduros. La adquisición de Fox-IT por parte de NCC Group en 2024 amplió las capacidades de control industrial, permitiendo pruebas en entornos de prueba que evitan el tiempo de inactividad en producción. Aun así, la presión sobre los precios aumenta a medida que los clientes reservan los compromisos especializados para los eventos anuales de equipo rojo y dependen de las plataformas para la validación rutinaria.

Los disruptores centrados en la automatización HackerOne, Pentera, Cobalt.io y Synack construyen una ventaja competitiva en agentes de inteligencia artificial que comprimen el reconocimiento, la explotación y los informes de semanas a horas. El Servicio de Pruebas de Penetración Agéntico de HackerOne sondea continuamente los puntos de conexión de producción y exporta los hallazgos directamente a los sistemas de gestión de tickets, reduciendo el ciclo de remediación. Pentera se centra en las empresas del mercado medio, recaudando USD 60 millones en financiación de la Serie D en 2025 para escalar una plataforma sin agentes que se ejecuta de forma segura en redes en vivo. Con la eficiencia convirtiéndose en el diferenciador principal, las evaluaciones de proveedores ahora ponderan más la profundidad de la interfaz de programación de aplicaciones, la granularidad de la evidencia y el mapeo regulatorio que el número de evaluadores, impulsando un giro estratégico de la escala laboral a la velocidad del software en todo el campo competitivo.

Líderes de la Industria de Pruebas de Penetración

IBM Corporation

Rapid7 Inc.

Broadcom Inc.

FireEye Inc.

Veracode Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Palo Alto Networks completó la adquisición de CyberArk para extender la validación de identidad en proyectos de confianza cero.

- Febrero de 2026: Bishop Fox lanzó Cosmos AI, una herramienta de pruebas de aplicaciones asistida por modelos de lenguaje de gran escala que reduce el tiempo de evaluación en un 40%.

- Febrero de 2026: Bishop Fox lanzó CloudFox para Google Cloud Platform, completando la cobertura de todos los principales proveedores de nube a hiperescala.

- Febrero de 2026: La CISA emitió orientaciones instando a realizar pruebas de penetración trimestrales para los sistemas de control industrial tras el ataque energético en Polonia.

Alcance del Informe Global del Mercado de Pruebas de Penetración

El Informe del Mercado de Pruebas de Penetración está segmentado por tipo de prueba (pruebas de penetración de redes, pruebas de penetración de aplicaciones web, pruebas de penetración de aplicaciones móviles, pruebas de penetración de ingeniería social, pruebas de penetración de redes inalámbricas, pruebas de penetración en la nube, otros tipos de pruebas), modelo de implementación (local y basado en la nube), tamaño de organización (grandes empresas y pequeñas y medianas empresas), modo de prestación de servicios (equipos de pruebas internos y servicios gestionados por terceros), industria de usuario final (gobierno y defensa, banca, servicios financieros y seguros, TI y telecomunicaciones, atención médica y ciencias de la vida, comercio minorista y electrónico, manufactura, energía y servicios públicos, otras industrias de usuario final) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Pruebas de Penetración de Redes |

| Pruebas de Penetración de Aplicaciones Web |

| Pruebas de Penetración de Aplicaciones Móviles |

| Pruebas de Penetración de Ingeniería Social |

| Pruebas de Penetración de Redes Inalámbricas |

| Pruebas de Penetración en la Nube |

| Otros Tipos de Pruebas |

| Local |

| Basado en la Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Equipos de Pruebas Internos |

| Servicios Gestionados por Terceros |

| Gobierno y Defensa |

| Banca, Servicios Financieros y Seguros |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Prueba | Pruebas de Penetración de Redes | ||

| Pruebas de Penetración de Aplicaciones Web | |||

| Pruebas de Penetración de Aplicaciones Móviles | |||

| Pruebas de Penetración de Ingeniería Social | |||

| Pruebas de Penetración de Redes Inalámbricas | |||

| Pruebas de Penetración en la Nube | |||

| Otros Tipos de Pruebas | |||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Modo de Prestación de Servicios | Equipos de Pruebas Internos | ||

| Servicios Gestionados por Terceros | |||

| Por Industria de Usuario Final | Gobierno y Defensa | ||

| Banca, Servicios Financieros y Seguros | |||

| TI y Telecomunicaciones | |||

| Atención Médica y Ciencias de la Vida | |||

| Comercio Minorista y Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca el mercado de pruebas de penetración hasta 2031?

Se espera que el mercado se expanda a una CAGR del 15,29% de 2026 a 2031, alcanzando un valor de USD 5,54 mil millones.

¿Qué tipo de prueba muestra el mayor impulso de crecimiento?

Las pruebas de penetración en la nube registran la trayectoria más alta con una CAGR del 16,63% a medida que las implementaciones sin servidor, de contenedores y multinube amplían la superficie de ataque.

¿Por qué las organizaciones de atención médica están aumentando sus presupuestos de pruebas de penetración?

La guía de la FDA ahora exige que los fabricantes de dispositivos incluyan evidencia de pruebas en las presentaciones, mientras que un aumento en los incidentes de ransomware impulsa a los consejos de administración a exigir evaluaciones anuales.

¿Qué está impulsando la adopción de pruebas de penetración en las pequeñas y medianas empresas?

Las reglas de la cadena de suministro bajo marcos como DORA y la Lista de Materiales de Software obligan a los proveedores más pequeños a proporcionar evidencia de pruebas para mantener contratos con compradores regulados.

¿Cómo están cambiando las tecnologías de inteligencia artificial la prestación de las pruebas de penetración?

Los proveedores incorporan modelos de lenguaje de gran escala y agentes autónomos que automatizan el reconocimiento, la explotación y los informes, reduciendo los ciclos de prueba de semanas a días y habilitando la validación continua.

¿Qué región está creciendo más rápido en la adopción de pruebas de penetración?

Asia-Pacífico lidera el crecimiento regional con una CAGR proyectada del 16,26% debido a la expansión de los pagos digitales, las leyes de residencia de datos y los mandatos cibernéticos gubernamentales.

Última actualización de la página el: