Tamaño y Participación del Mercado de Redes de Distribución de Contenido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

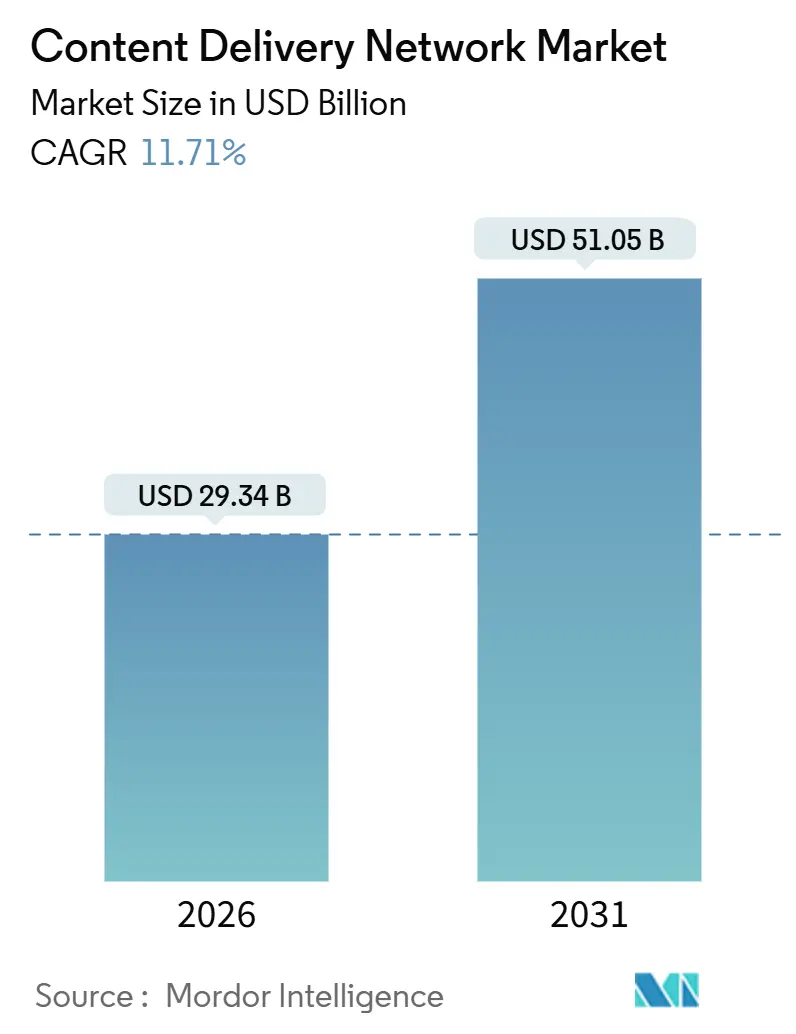

| Tamaño del Mercado (2026) | 29.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Distribución de Contenido por Mordor Intelligence

El tamaño del mercado de Redes de Distribución de Contenido alcanzó USD 29,34 mil millones en 2026 y se prevé que ascienda a USD 51,05 mil millones en 2031, expandiéndose a una CAGR del 11,71%. Tres cambios estructurales están acelerando la demanda. Los proveedores de hiperescala están incorporando motores de enrutamiento de tráfico con inteligencia artificial que reducen las facturas de salida de datos entre un 20% y un 30%, mientras que los operadores de telecomunicaciones están abriendo infraestructura de borde 5G a través de interfaces de programación de aplicaciones de red como código, y las plataformas de transmisión están elevando el estándar base a formatos 4K y 8K que requieren una latencia inferior a 20 milisegundos. En conjunto, estas tendencias impulsan a las empresas a externalizar la distribución, reforzar el gasto de capital en densidad de caché y buscar plataformas que combinen ancho de banda de bajo costo con seguridad integrada. La competencia está pasando de la tarificación bruta por gigabyte a servicios de valor añadido como funciones sin servidor y análisis en tiempo real, que ofrecen márgenes más altos incluso cuando el ancho de banda se convierte en un producto básico. Los proveedores con la escala necesaria para equilibrar la densidad de presencia, el enrutamiento avanzado y la seguridad de confianza cero siguen estando mejor posicionados a medida que los grandes proveedores de video sobre la plataforma comienzan a internalizar el tráfico y presionan a los operadores independientes.

Conclusiones Clave del Informe

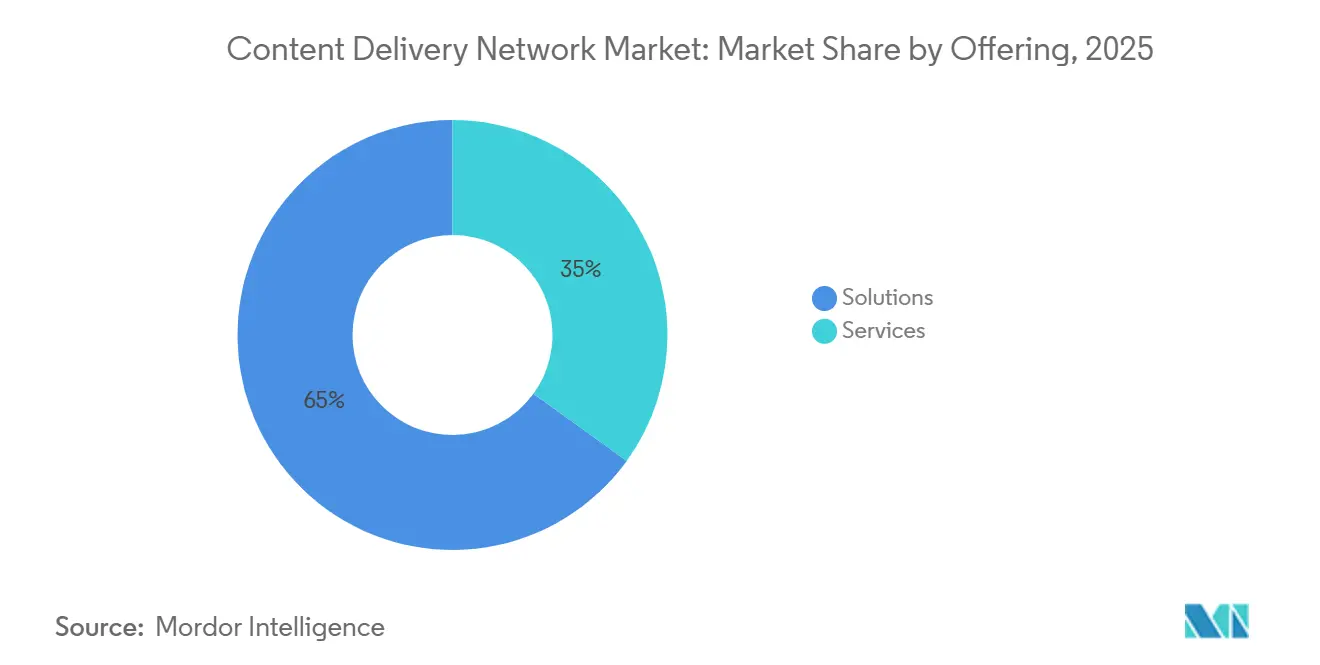

- Por oferta, las soluciones representaron el 65,03% de los ingresos de 2025, mientras que se proyecta que los servicios avancen a una CAGR del 12,44% hasta 2031.

- Por tipo de contenido, la CDN de Video captó el 62,41% del gasto de 2025 y se prevé que se expanda a una CAGR del 13,01% hasta 2031, mientras que las cargas de trabajo no relacionadas con video crecen más lentamente pero son fundamentales para la distribución mediante interfaces de programación de aplicaciones.

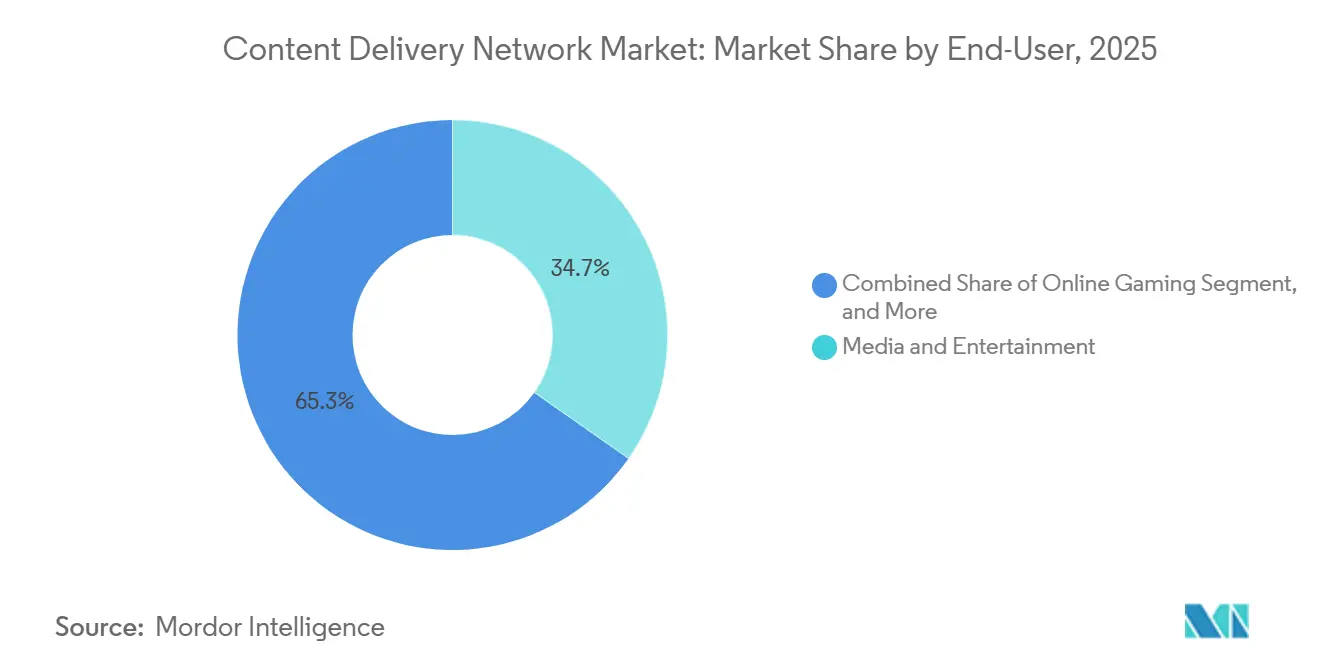

- Por usuario final, Medios y Entretenimiento contribuyó con el 34,73% de los ingresos por usuario final de 2025; se espera que los juegos en línea registren la CAGR más rápida del 12,31% hasta 2031 impulsados por los deportes electrónicos y las plataformas en la nube.

- Por tipo de proveedor de servicios, las CDN tradicionales y de telecomunicaciones mantuvieron el 45,49% de los ingresos de 2025, aunque se proyecta que las arquitecturas entre pares crezcan a una CAGR del 12,38% hasta 2031 al redistribuir el tráfico entre los dispositivos de los usuarios.

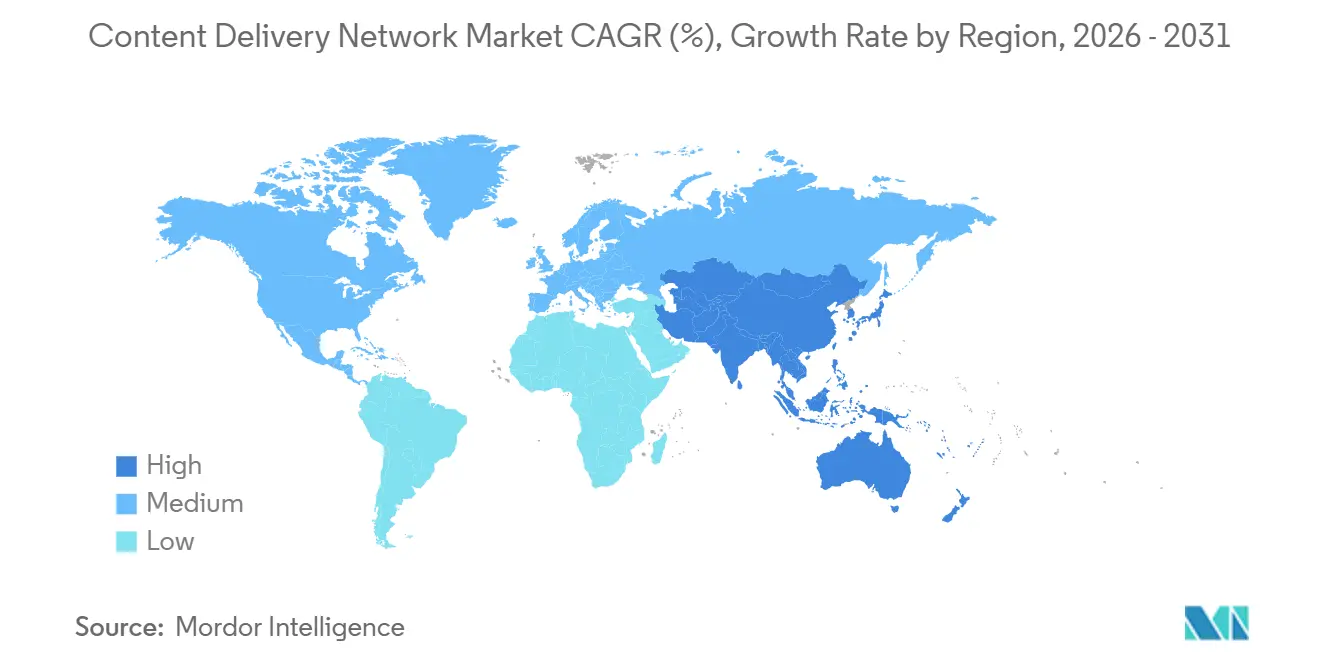

- Por geografía, América del Norte representó el 38,91% de los ingresos de 2025, mientras que Asia Pacífico está preparada para registrar la CAGR más rápida del 12,89% debido al creciente consumo de video móvil en India, Indonesia y Vietnam.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes de Distribución de Contenido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del Tráfico de Video OTT y Adopción de 4K/8K | +2.80% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Casos de Uso de Borde Nativo y Baja Latencia (RA/RV, Juegos en la Nube) | +2.30% | América del Norte, Europa y centros urbanos de APAC | Mediano plazo (2-4 años) |

| Integración de Paquetes de Seguridad de Confianza Cero y WAAP en las Pilas de CDN | +1.90% | Global, impulsado por regulaciones en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Enrutamiento de Tráfico Optimizado con IA que Reduce las Facturas de Salida para Hiperescaladores | +1.70% | Global, liderado por proveedores de nube de hiperescala | Corto plazo (≤ 2 años) |

| Exposición de API de Red Telco que Acelera las CDN de Red como Código | +1.50% | Europa, Asia Pacífico, con adopción de CAMARA | Largo plazo (≥ 4 años) |

| Incentivos de Respuesta a la Demanda para Puntos de Presencia con Alto Consumo Energético ante Restricciones de la Red Eléctrica | +0.90% | Europa, California, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Video OTT y Adopción de 4K/8K

La transmisión en línea representa ahora más del 80% del tráfico global de internet, y las transmisiones en 4K representan el 35% de las suscripciones premium, mientras que los pilotos en 8K están apareciendo en transmisiones de deportes en vivo.[1]"Pronóstico Global de Tráfico de Video," Cisco Systems Inc., cisco.com Una sola transmisión en 4K consume aproximadamente 25 megabits por segundo, un salto quíntuple respecto a 1080p, por lo que la ubicación de la caché cerca de los espectadores es esencial para evitar el almacenamiento en búfer que genera la pérdida de clientes. Cada aumento de 10 puntos en la tasa de aciertos de caché puede reducir hasta un 20% los costos de recuperación desde el origen, lo que permite que las inversiones en almacenamiento en el borde se recuperen en menos de 18 meses.[2]"Informe de Tendencias de DDoS 2025," Cloudflare Inc., cloudflare.com Los radiodifusores codifican hasta doce niveles de tasa de bits adaptativa, lo que multiplica la sobrecarga de almacenamiento pero permite que la reproducción descienda sin problemas durante la congestión. Los operadores móviles en Asia Pacífico están aprovisionando segmentos 5G que garantizan la calidad de servicio de video, convirtiendo la distribución premium en una fuente de ingresos diferenciada.[3]"Segmentación de Red 5G para Medios," Telefonaktiebolaget LM Ericsson, ericsson.com

Proliferación de Casos de Uso de Borde Nativo y Baja Latencia (RA/RV, Juegos en la Nube)

Los juegos en la nube y la realidad inmersiva requieren una latencia de ida y vuelta inferior a 20 milisegundos, una cifra que los centros de datos centrales no pueden lograr para usuarios a más de 500 kilómetros de distancia. Los operadores de CDN están instalando nodos de unidades de procesamiento gráfico en ciudades de segundo y tercer nivel, convirtiendo las redes de distribución en tejidos de cómputo distribuido. Microsoft informó que reducir la latencia de 30 milisegundos a 18 milisegundos extendió las sesiones de juego promedio en un 22%. Cada despliegue en el borde con 10 unidades de procesamiento gráfico de alta gama puede costar aproximadamente USD 500.000, lo que fomenta contratos plurianuales para asegurar la utilización. Los operadores de telecomunicaciones están colocando cómputo directamente dentro de las redes de radio para reducir los saltos de retorno y potenciar la navegación de realidad aumentada en tiempo real para usuarios móviles.

Integración de Paquetes de Seguridad de Confianza Cero y WAAP en las Pilas de CDN

Los ataques de denegación de servicio distribuido aumentaron un 25% en 2025, con el incidente más grande alcanzando un pico de 5,6 terabits por segundo. Las empresas están fusionando la distribución y la protección para evitar la penalización de latencia de los centros de depuración independientes, difuminando efectivamente la línea entre las ofertas de CDN y de cortafuegos de aplicaciones web. Los diseños de confianza cero aplican autenticación continua, por lo que la inspección debe ocurrir en el borde donde las cargas útiles cifradas pueden verificarse antes de sobrecargar los servidores de origen. La norma NIS2 de la Unión Europea ahora exige informes de brechas en menos de 24 horas y permite multas de hasta el 2% de los ingresos globales, convirtiendo la seguridad integrada de una característica deseable en una línea base de cumplimiento normativo. Los módulos de gestión de bots ya representan casi una quinta parte de los ingresos de los servicios de CDN, ya que los minoristas combaten el relleno de credenciales y el software de acaparamiento de inventario.

Enrutamiento de Tráfico Optimizado con IA que Reduce las Facturas de Salida de los Hiperescaladores

Los hiperescaladores pueden enfrentar cargos de salida entre regiones de USD 0,08 por gigabyte, por lo que los modelos de aprendizaje automático que predicen la congestión y desvían los flujos hacia rutas más económicas se han convertido en una prioridad. La telemetría en tiempo real proveniente de sesiones de protocolo de puerta de enlace de borde y sondas de puntos de intercambio de internet actualiza la optimización cada cinco minutos para mantener la latencia por debajo de 50 milisegundos mientras reduce el gasto de salida hasta en un 30%. Una reducción del 10% en las tarifas de tráfico puede financiar otros 500 nodos de borde, creando un efecto de volante en la proximidad de la caché. Las redes más pequeñas licencian motores de optimización de código abierto, lo que erosiona la ventaja de ser el primero en actuar de los grandes proveedores y devuelve la competencia al costo bruto por gigabyte. A medida que el enrutamiento predictivo se convierte en estándar, los proveedores necesitarán otras palancas, como cómputo integrado y análisis, para mantener el poder de fijación de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grandes OTT que Internalizan CDN Propias | -1.80% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presión de Precios de Productos Básicos y Compresión de Márgenes | -1.40% | Global, más agudo en mercados competitivos | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Ancho de Banda de Última Milla en Economías Emergentes | -0.90% | Asia Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Aumento de los Límites de Energía en Centros de Datos y Mandatos de Sostenibilidad | -0.70% | Europa, California, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grandes OTT que Internalizan CDN Propias

Netflix ha desplegado más de 30.000 dispositivos Open Connect dentro de las instalaciones de proveedores de servicios de internet, almacenando en caché el 95% de sus transmisiones localmente y ahorrando cientos de millones de dólares en tarifas de terceros. Disney+ y Prime Video están siguiendo el mismo camino, retirando grandes volúmenes de tráfico de los proveedores comerciales y diluyendo el apalancamiento de volumen que antes sustentaba la agresiva expansión de puntos de presencia. El hardware de caja blanca económico ha reducido el costo de los dispositivos de USD 50.000 a USD 15.000, haciendo viable la autoconstrucción incluso para radiodifusores regionales, lo que reduce aún más el grupo de clientes potenciales para los proveedores tradicionales. El resultado es un mercado de Redes de Distribución de Contenido bifurcado donde las marcas de video de primer nivel poseen la distribución y los operadores independientes persiguen a clientes de nivel medio que valoran los servicios llave en mano por encima de la escala. Para defender los márgenes, los operadores establecidos están empaquetando análisis en tiempo real, cómputo en el borde y seguridad avanzada, servicios que no se traducen fácilmente en infraestructuras de autogestión.

Presión de Precios de Productos Básicos y Compresión de Márgenes

Los precios globales de tránsito cayeron un 12% interanual en 2025 a medida que los nuevos cables submarinos y la fibra de larga distancia moderaron la escasez de capacidad. Los márgenes brutos de los operadores de CDN de primer nivel cayeron del 65% en 2020 al 58% en 2025, lo que impulsó la consolidación de centros de datos y recortes de personal a medida que los proveedores compiten por proteger la rentabilidad. Empresas emergentes como Bunny.net listan la transferencia a USD 0,01 por gigabyte, la mitad de la tarifa de los operadores establecidos, y se apoyan en portales de autoservicio para mantener bajos los gastos generales. Los hiperescaladores de la nube incluyen la distribución en los contratos de cómputo sin cargo adicional, convirtiendo la CDN en un producto de pérdida que amplifica el bloqueo del cliente. Los proveedores independientes, por tanto, ascienden en la cadena de valor con tiempos de ejecución sin servidor y lógica de borde programable que generan márgenes brutos entre un 20% y un 30% más altos, pero este giro exige ecosistemas centrados en el desarrollador y movimientos de ventas que muchos no poseen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Lideran, los Servicios se Aceleran a través de la Seguridad Gestionada

Las soluciones representaron el 65,03% de los ingresos de 2025 a medida que las empresas invirtieron en dispositivos de caché, software de gestión de tráfico y cómputo en el borde que figuran en sus propios balances. Sin embargo, se proyecta que los servicios crezcan a una CAGR del 12,44% hasta 2031, lo que refleja un cambio continuo hacia la externalización de tareas de optimización y seguridad que las empresas ya no consideran fundamentales. Las ofertas de seguridad gestionada ahora representan el 22% de la categoría de servicios, agrupando la mitigación de denegación de servicio distribuido, los cortafuegos de aplicaciones web y el control de bots en un único contrato que reduce la fricción en la adquisición. Los servicios profesionales contribuyen con otro 18% y atienden a marcas de medios que necesitan flujos de trabajo a medida para eventos en vivo y ventas flash. Las arquitecturas de distribución definidas por software están reduciendo la intensidad de capital del hardware en las instalaciones, lo que ralentiza las nuevas instalaciones de soluciones pero amplía la base de usuarios para los servicios de pago por uso. La automatización impulsada por interfaces de programación de aplicaciones que permite a los desarrolladores purgar objetos o actualizar reglas mediante código está emergiendo como la principal ventaja competitiva. Los clientes que integran la distribución en los flujos de integración continua avanzan más rápido y reducen la carga operativa, ventajas que refuerzan la tendencia de crecimiento de los servicios en el mercado de Redes de Distribución de Contenido.

El cambio en el gasto también mejora la resiliencia para las organizaciones más pequeñas que antes dependían de equipos internos reducidos. Los servicios externalizados ofrecen monitoreo las 24 horas y respuesta a incidentes que las empresas individuales no pueden gestionar localmente. Los proveedores capturan ingresos de suscripción estables, lo que los amortigua frente a la volatilidad de las ventas de soluciones basadas en el uso. Sin embargo, la presión sobre los márgenes persiste, por lo que los proveedores agrupan consultoría de mayor valor y auditorías de cumplimiento para aumentar el valor promedio del contrato. Como resultado, las ofertas gestionadas seguirán superando al hardware aunque las soluciones sigan siendo el mayor grupo de ingresos individual dentro del mercado de Redes de Distribución de Contenido.

Por Tipo de Contenido: La CDN de Video Domina, el Segmento No Video Gana en Tráfico de API e IoT

Las cargas de trabajo de video representaron el 62,41% del gasto de 2025, y el segmento está preparado para registrar una CAGR del 13,01% hasta 2031 a medida que las transmisiones en 4K y 8K saturan la demanda de los consumidores. Las escalas de tasa de bits adaptativa han ampliado las huellas de almacenamiento, aunque las eficiencias de los nuevos códecs como AV1 compensan parte de la carga de ancho de banda. El tráfico no relacionado con video que abarca páginas web, descargas de software y respuestas de interfaces de programación de aplicaciones tiene una participación del 37,59% y crece más lentamente, pero las exigencias de fiabilidad son estrictas. Las llamadas a interfaces de programación de aplicaciones que sustentan los pagos o las verificaciones de inventario deben responder en menos de 200 milisegundos, por lo que los operadores despliegan enrutamiento avanzado y lógica de borde para proteger la latencia. El auge de las aplicaciones de página única y los microservicios infla el número de solicitudes de interfaces de programación de aplicaciones por usuario, aumentando los objetos almacenables en caché y ampliando la superficie monetizable.

El cómputo en el borde está difuminando las líneas entre el video y el no video. Las funciones sin servidor que manipulan manifiestos o personalizan contenido ahora se ejecutan en el mismo nodo que sirve medios estáticos, reduciendo los saltos de retorno y mejorando la capacidad de respuesta. Los proveedores capaces de consolidar ambas clases de contenido en una sola plataforma reducen la complejidad contractual y reducen el costo total de propiedad hasta en un 20%. Estas eficiencias fidelizan a los clientes y refuerzan la participación en la cartera, apoyando la diversidad de ingresos en el mercado de Redes de Distribución de Contenido.

Por Usuario Final: Los Medios Lideran, los Juegos en Línea Crecen Impulsados por los Deportes Electrónicos y las Plataformas en la Nube

Medios y entretenimiento generó el 34,73% de los ingresos de 2025 a medida que los servicios de transmisión sobre la plataforma, los radiodifusores y las plataformas de música enviaban petabytes a través de cachés de borde cada día. Los juegos en línea, aunque más pequeños, son la clara estrella del crecimiento con una CAGR del 12,31% hasta 2031 porque los torneos de deportes electrónicos y las plataformas en la nube exigen una latencia determinista que las redes tradicionales de mejor esfuerzo no pueden satisfacer. El comercio electrónico se sitúa en el 19%, impulsado por ventas flash como el Viernes Negro, donde el tráfico puede cuadruplicarse. La salud representa el 8% y se centra en la telemedicina segura y las transferencias de imágenes que cumplen con las obligaciones de la Ley de Portabilidad y Responsabilidad del Seguro Médico. Los servicios financieros contribuyen con el 12%, priorizando las interfaces de programación de aplicaciones de baja latencia para la detección de fraudes y la banca móvil, mientras que la educación e investigación aportan el 6% a través de cursos en línea y colaboraciones de intercambio de datos. La publicidad gestiona el 11%, donde las pujas en tiempo real dependen de la distribución en microsegundos.

La especialización vertical se está convirtiendo en un requisito básico. Las nubes de juegos necesitan aceleración a nivel de paquetes, la salud insiste en la residencia regional de datos y el comercio requiere la certificación de la Industria de Tarjetas de Pago. Los proveedores que obtienen estas credenciales pueden exigir primas y ampliar el valor de vida del cliente. La diversa combinación protege a la industria de Redes de Distribución de Contenido de la dependencia excesiva de cualquier sector único, aunque también distribuye los costos de cumplimiento a través de una matriz en expansión de estándares.

Por Tipo de Proveedor de Servicios: Las CDN Telco Mantienen Participación, las Arquitecturas entre Pares Irrumpen

Los operadores tradicionales y de telecomunicaciones controlaron el 45,49% del grupo de ingresos de 2025 aprovechando sus redes de fibra y los acuerdos de nivel de servicio preexistentes que tranquilizan a las empresas con aversión al riesgo. Las CDN en la nube vinculadas a nubes de cómputo de hiperescala captaron el 42%, agrupando la distribución a un costo incremental bajo o nulo para profundizar la fidelización del cliente. Los modelos entre pares, aunque parten de una base pequeña, se espera que crezcan a una CAGR del 12,38% al descargar hasta el 70% del tráfico de eventos en vivo en los dispositivos de los espectadores y reducir drásticamente la carga de origen. El atractivo económico es claro; los servicios de transmisión con 10 millones de usuarios simultáneos pueden reducir las facturas de distribución en USD 2 millones cada mes. Los operadores de telecomunicaciones buscan monetizar la infraestructura 5G exponiendo interfaces de programación de aplicaciones de calidad de servicio estandarizadas por la iniciativa CAMARA, proporcionando a los desarrolladores latencia determinista y datos de ubicación de dispositivos.

La multiplicidad de arquitecturas fragmenta la demanda pero también amplía las opciones. Las empresas sopesan el rendimiento puro frente a la profundidad de integración con las cargas de trabajo en la nube existentes, la transparencia de costos y la alineación regulatoria. En esta combinación competitiva, los proveedores que enrutan de manera flexible a través de rutas telco, nube y entre pares están en posición de ganar contratos que valoran la resiliencia tanto como la velocidad. Su capacidad para abstraer la complejidad determina su participación en el mercado de Redes de Distribución de Contenido a niveles regional y global.

Análisis Geográfico

América del Norte retuvo el 38,91% de los ingresos globales en 2025, anclada por grandes plataformas de transmisión, centros de datos de hiperescala y un panorama de puntos de intercambio de internet que ofrece viajes de ida y vuelta de menos de 10 milisegundos entre las principales ciudades. La densa red de fibra de la región respalda precios premium para sectores sensibles a la latencia como el comercio algorítmico y los juegos en la nube. Sin embargo, las restricciones eléctricas en California y Virginia retrasan las nuevas construcciones, lo que lleva a los operadores a unirse a programas de respuesta a la demanda que reducen el cómputo durante el estrés de la red eléctrica. La Ley de Radiodifusión revisada de Canadá canaliza el 5% de los ingresos locales de transmisión hacia contenido doméstico, poniendo financiamiento indirecto detrás de los nodos de borde que distribuyen programación canadiense. La creciente clase media de México impulsa el consumo de video móvil, aunque los límites de ancho de banda rural moderan la demanda de distribución en 4K.

Se prevé que Asia Pacífico crezca a una CAGR del 12,89% hasta 2031, impulsada por la adopción de internet con prioridad móvil en India, Indonesia y Vietnam, donde los usuarios de teléfonos inteligentes superan en diez a uno a las líneas de banda ancha. El mercado de China sigue una lógica regulatoria separada, que requiere que los proveedores extranjeros se asocien localmente y cumplan con los mandatos de filtrado de contenido. Japón y Corea del Sur están implementando núcleos autónomos 5G que permiten segmentos de servicio garantizados para video, estableciendo modelos de distribución de dos niveles donde la velocidad premium conlleva un recargo. El marco de neutralidad de red de India prohíbe los planes de video de tarifa cero, lo que traslada la sensibilidad al costo directamente a los propietarios de contenido. La geografía archipelágica del Sudeste Asiático infla la latencia de los cables submarinos, por lo que los operadores deben colocar cachés dentro de cada mercado clave a pesar de los mayores costos unitarios, mientras que la actualización de la Red Nacional de Banda Ancha de Australia a fibra desbloquea la demanda de 4K en el continente.

Europa generó el 24% de los ingresos de 2025 y sigue siendo moldeada por la política de soberanía de datos. El Reglamento General de Protección de Datos y la próxima Ley de Datos obligan a los proveedores a almacenar datos personales dentro del área económica, lo que exige el almacenamiento en caché dentro de la región y registros de auditoría. La Directiva de Eficiencia Energética ahora obliga a las instalaciones de más de 500 kilovatios a publicar la efectividad del uso de energía, impulsando a los operadores hacia acuerdos de compra de energía renovable y modernizaciones de refrigeración líquida. El impulso de Alemania por la fibra de acceso abierto reduce las tarifas de interconexión e invita a participantes más pequeños que compiten en calidad en lugar de presencia. El Reino Unido debe gestionar resoluciones de adecuación separadas tras el Brexit, añadiendo carga administrativa a la distribución transfronteriza. Los estados nórdicos atraen el cómputo de borde de alto consumo energético con suministro limpio de energía hidroeléctrica y geotérmica, mientras que Italia y España se quedan atrás en densidad de fibra, limitando la adopción de 4K a pesar de niveles de ingresos similares.

Panorama Competitivo

El mercado de Redes de Distribución de Contenido presenta una concentración moderada. Los cinco principales proveedores Akamai Technologies Inc., Cloudflare Inc., Amazon Web Services Inc. CloudFront, Google LLC Cloud CDN y Microsoft Corporation Azure CDN representaron aproximadamente el 60% de los ingresos globales de 2025. Los hiperescaladores empaquetan la distribución con el cómputo, convirtiendo la CDN en un producto de pérdida para asegurar cargas de trabajo de mayor margen. Los operadores independientes responden especializándose en sectores verticales como los juegos o la salud, donde la experiencia en el dominio supera a la escala pura. Los disruptores emergentes como BunnyWay d.o.o. (Bunny.net) y G-Core Labs S.A. publican menús de tarifas transparentes y se dirigen a regiones desatendidas, lo que presiona a los operadores establecidos a racionalizar los nodos infrautilizados.

El liderazgo tecnológico es otra línea de separación. Las solicitudes de patentes relacionadas con la predicción de caché mediante aprendizaje automático y la orquestación de funciones de borde aumentaron un 40% en 2025, subrayando la carrera armamentista en torno a la diferenciación de software. Los organismos de normalización como el Grupo de Trabajo de Ingeniería de Internet están avanzando en protocolos de federación entre CDN que permiten a las redes independientes compartir capacidad durante picos de tráfico masivo, un movimiento que podría erosionar las ventajas de presencia propietaria. La sostenibilidad es un criterio emergente en las licitaciones, ya que muchas empresas europeas se comprometen con operaciones de cero emisiones netas, por lo que los proveedores destacan el abastecimiento de energía renovable y los bastidores de refrigeración líquida para ganar contratos.

Las fusiones y adquisiciones se están intensificando. Akamai compró Linode LLC por USD 900 millones para fusionar el cómputo y la distribución, mientras que Deutsche Telekom AG y Vodafone Group Plc lanzaron una plataforma conjunta de red como código que expone interfaces de programación de aplicaciones de calidad de servicio 5G a los desarrolladores. La actividad de salida también se aceleró; Lumen Technologies Inc. desinvirtió sus activos latinoamericanos para centrarse en América del Norte, donde puede aprovechar las relaciones de ventas empresariales. Los movimientos estratégicos muestran que la escala, el cómputo integrado y las alianzas con operadores de telecomunicaciones dominan las agendas de las juntas directivas a medida que la competencia se intensifica dentro del mercado de Redes de Distribución de Contenido.

Líderes de la Industria de Redes de Distribución de Contenido

Amazon Web Services Inc. (Amazon.com Inc.)

Akamai Technologies Inc.

Google LLC (Alphabet Inc.)

Cloudflare Inc.

Edgio Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lumen Technologies y Google Cloud activaron enlaces de fibra privada de 400 Gbps en 50.000 sitios para respaldar cargas de trabajo de inteligencia artificial y servicios de borde de baja latencia.

- Febrero de 2025: Fastly introdujo el Acelerador de IA, utilizando el almacenamiento en caché semántico en el borde para reducir las llamadas a la API de OpenAI y la latencia para los desarrolladores.

- Febrero de 2025: Akamai firmó un acuerdo plurianual de USD 100 millones para suministrar servicios completos de cómputo en la nube y seguridad a una empresa tecnológica global.

- Enero de 2025: Akamai confirmó su salida de la CDN en China continental para junio de 2026, coordinando la migración de clientes a través de Tencent Cloud y Wangsu.

Alcance del Informe Global del Mercado de Redes de Distribución de Contenido

El Informe del Mercado de Redes de Distribución de Contenido está Segmentado por Oferta (Soluciones, Servicios), Tipo de Contenido (CDN de Video, CDN No Video), Usuario Final (Medios y Entretenimiento, Juegos en Línea, Comercio Electrónico, Salud, BFSI, Educación e Investigación, Publicidad), Tipo de Proveedor de Servicios (CDN Tradicional/Telco, CDN en la Nube/Hiperescala, CDN entre Pares) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| CDN de Video |

| CDN No Video |

| Medios y Entretenimiento |

| Juegos en Línea |

| Comercio Electrónico |

| Salud |

| BFSI |

| Educación e Investigación |

| Publicidad |

| CDN Tradicional/Telco |

| CDN en la Nube/Hiperescala |

| CDN entre Pares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Soluciones | ||

| Servicios | |||

| Por Tipo de Contenido | CDN de Video | ||

| CDN No Video | |||

| Por Usuario Final | Medios y Entretenimiento | ||

| Juegos en Línea | |||

| Comercio Electrónico | |||

| Salud | |||

| BFSI | |||

| Educación e Investigación | |||

| Publicidad | |||

| Por Tipo de Proveedor de Servicios | CDN Tradicional/Telco | ||

| CDN en la Nube/Hiperescala | |||

| CDN entre Pares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de Redes de Distribución de Contenido en 2026?

El mercado se situó en USD 29,34 mil millones en 2026.

¿Qué segmento tiene la mayor participación en el mercado de Redes de Distribución de Contenido?

Las soluciones tuvieron la mayor participación con el 65,03% de los ingresos de 2025.

¿Qué región se prevé que crezca más rápido hasta 2031?

Se proyecta que Asia Pacífico registre la CAGR más alta del 12,89%.

¿Por qué las CDN entre pares están ganando terreno?

Reducen hasta el 70% de los costos de tráfico de eventos en vivo aprovechando los dispositivos de los espectadores.

¿Cómo están influyendo los hiperescaladores en los precios de las CDN?

Agrupan la distribución con el cómputo a poco o ningún costo adicional, reduciendo las tarifas por gigabyte.

¿Qué umbral de latencia requieren típicamente los juegos en la nube?

Los juegos en la nube exitosos apuntan a una latencia de extremo a extremo inferior a 20 milisegundos.

Última actualización de la página el: