Tamaño y Participación del Mercado de Constructores de Sitios Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.58% CAGR |

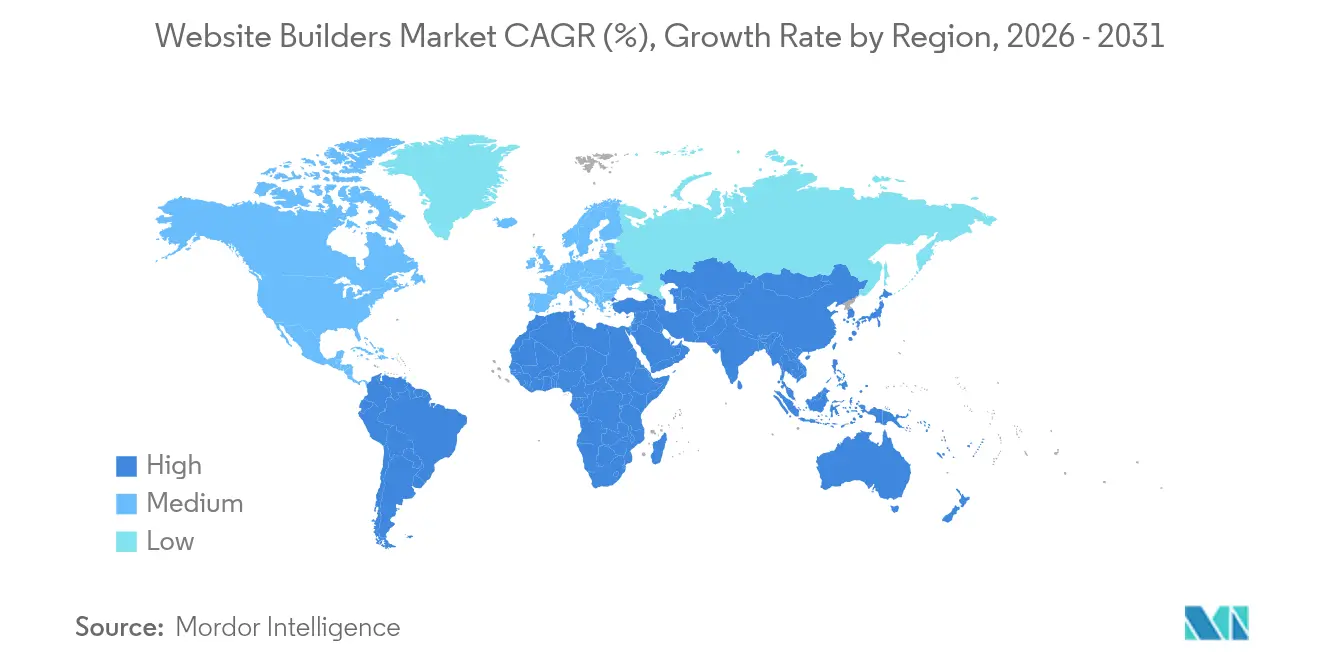

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

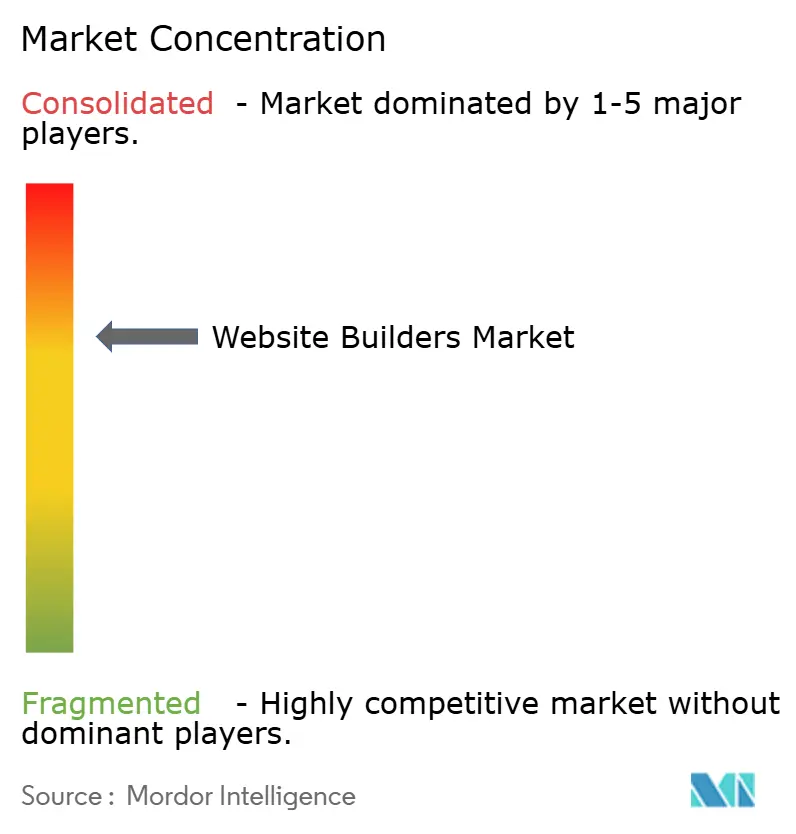

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Constructores de Sitios Web por Mordor Intelligence

El tamaño del mercado de constructores de sitios web en 2026 se estima en USD 3,57 mil millones, creciendo desde el valor de 2025 de USD 3,06 mil millones con proyecciones para 2031 que muestran USD 7,67 mil millones, creciendo a una CAGR del 16,58% durante 2026-2031. El marcado aumento refleja una transformación digital más rápida entre las pequeñas y medianas empresas, el creciente uso de herramientas de bajo código y el despliegue constante de asistentes de diseño con inteligencia artificial. La adopción de internet con enfoque móvil, la expansión de los niveles de comodidad con el SaaS y los programas gubernamentales que respaldan el comercio en línea aceleran aún más la demanda. La consolidación está en marcha a medida que los grandes proveedores adquieren especialistas en inteligencia artificial, mientras que los fondos de capital privado inyectan capital en plataformas consolidadas. Mientras tanto, las leyes de privacidad de datos y los crecientes costos de ciberseguridad moderan el potencial alcista a corto plazo, aunque también impulsan ofertas de seguridad premium, ampliando los flujos de ingresos en el mercado de constructores de sitios web.

Conclusiones Clave del Informe

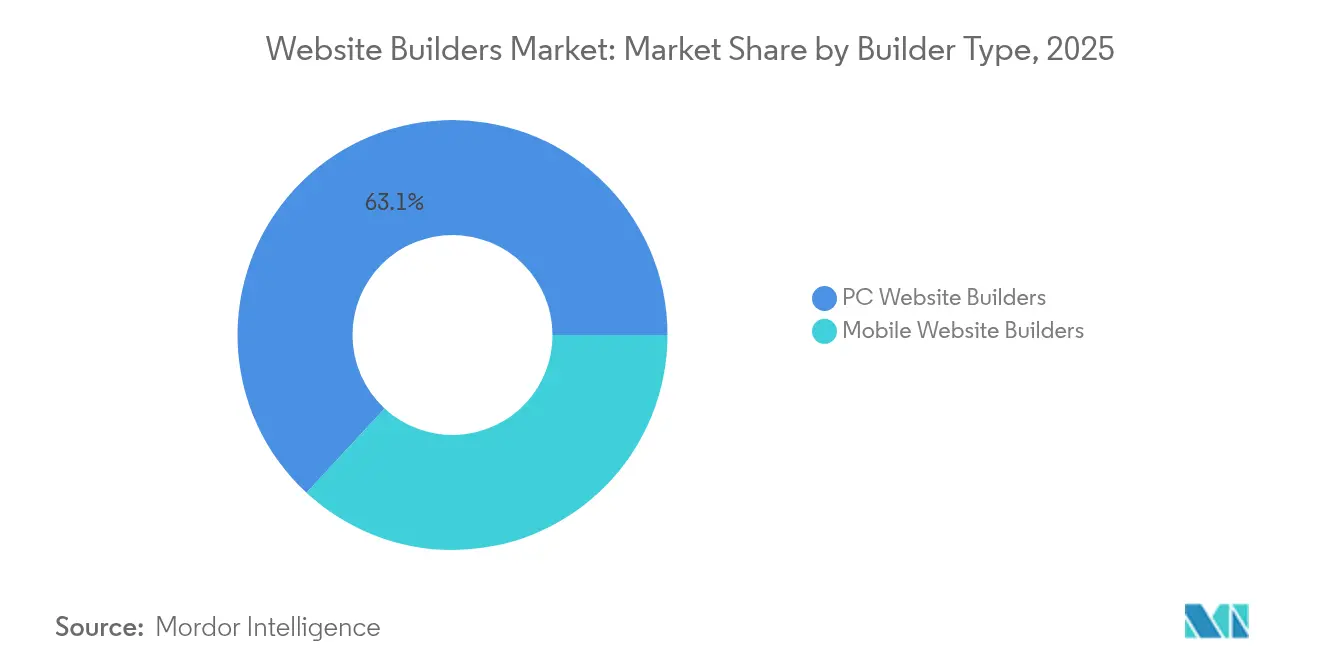

- Por tipo de constructor, los constructores de sitios web para PC mantuvieron el 63,12% de la participación del mercado de constructores de sitios web en 2025; se proyecta que los constructores de sitios web para móvil registren una CAGR del 17,43% hasta 2031.

- Por implementación, los modelos en la nube capturaron el 81,08% de la participación de ingresos en 2025; las opciones locales siguen siendo un nicho pero resilientes entre las empresas reguladas.

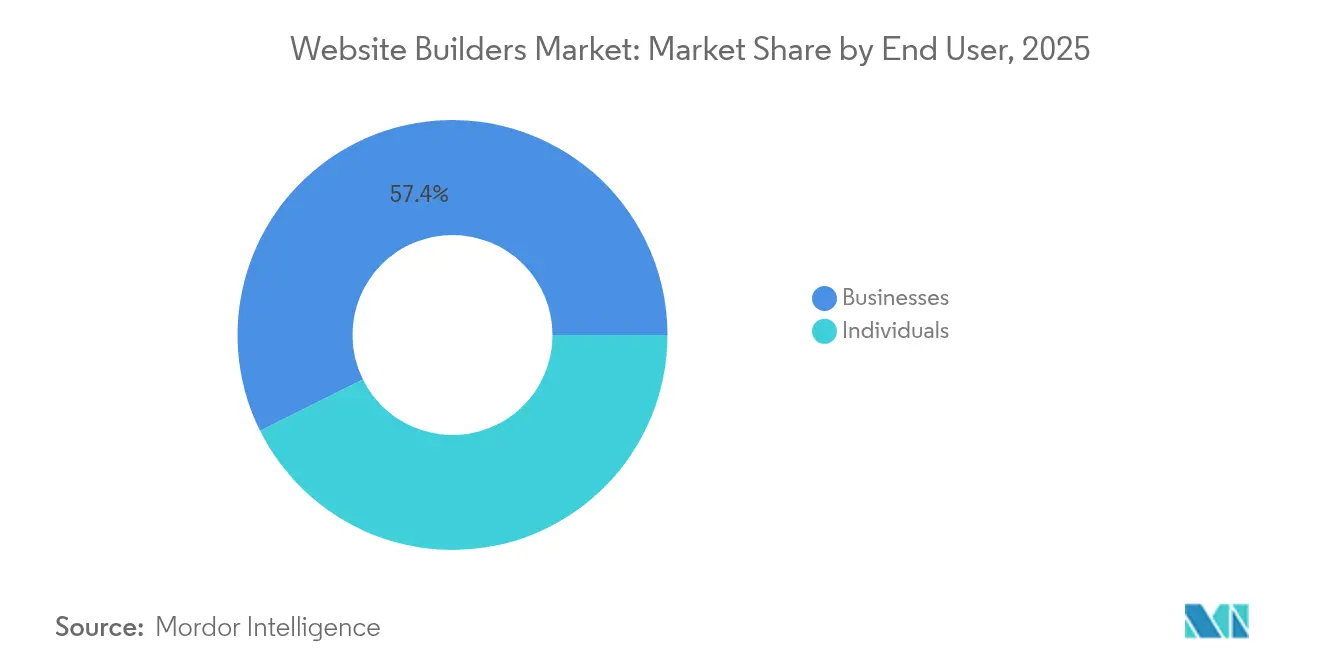

- Por usuario final, el segmento empresarial representó el 57,35% del tamaño del mercado de constructores de sitios web en 2025, mientras que el segmento individual está previsto que registre una CAGR del 19,06% hasta 2031.

- Por nivel de precios, los planes por debajo de USD 15 por mes aseguraron el 38,10% de la demanda en 2025; la banda de USD 15-50 está preparada para una CAGR del 19,72% durante 2026-2031.

- Por geografía, América del Norte lideró con el 38,25% de los ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 18,76% entre 2026 y 2031.

- Wix, Shopify y Squarespace controlaron conjuntamente más de la mitad de los ingresos totales de 2024, aunque el auge de nuevos participantes con enfoque en inteligencia artificial apunta a un terreno competitivo cambiante.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Constructores de Sitios Web

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de lanzamientos de tiendas de comercio electrónico impulsados por pymes | +3.2% | Global, con concentración en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Penetración de internet con enfoque móvil | +2.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Adopción de bajo código/sin código en la transformación digital | +2.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Diseño de sitios y creación de contenido generados por inteligencia artificial | +2.1% | Adopción temprana en América del Norte y la UE, expansión global | Corto plazo (≤ 2 años) |

| Impulso de optimización de Google Core Web Vitals | +1.8% | Global, con énfasis en mercados con alto uso móvil | Corto plazo (≤ 2 años) |

| Auge de constructores sin cabeza/JAMstack | +1.6% | Comunidades de desarrolladores de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Auge de lanzamientos de tiendas de comercio electrónico impulsados por pymes | +3.2% | Global, con concentración en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Lanzamientos de Tiendas de Comercio Electrónico Impulsados por Pymes

El portal GeM de India superó los USD 24 mil millones en valor de adquisiciones durante el ejercicio fiscal 2023, señalando el impulso del sector público que empuja a las pymes a conectarse en línea. El aumento de la demanda de comestibles y moda en línea impulsa a los comerciantes regionales a buscar tiendas llave en mano, y los constructores de sitios web ahora incluyen módulos de pago, envío e impuestos para acortar el tiempo de configuración. Los compradores B2B también se desplazan hacia portales de autoservicio, ampliando el alcance de las plataformas más allá del comercio minorista puro. Las ciudades de nivel II y nivel III contribuyeron con una participación considerable del 41,5% de los nuevos sitios en 2022, demostrando que la demanda potencial se extiende mucho más allá de las grandes urbes. Los líderes del mercado reajustan plantillas y asociaciones para localizar funciones de idioma, impuestos y logística para estos focos de crecimiento.

Penetración de Internet con Enfoque Móvil

La adopción de internet móvil transforma los requisitos de arquitectura de los constructores de sitios web, con la región de Asia-Pacífico albergando 1.800 millones de suscriptores móviles que representan el 63% de la población a partir de 2023.[1]GSMA Intelligence, "La Economía Móvil Asia Pacífico 2024," gsma.com Las tecnologías móviles contribuyeron con el 5,3% al PIB de la región, por un monto de USD 880 mil millones, al tiempo que respaldaron aproximadamente 13 millones de empleos, demostrando el imperativo económico de una presencia web optimizada para móviles. El cambio hacia las tecnologías 5G y las API de Open Gateway mejora las soluciones de conectividad, habilitando funcionalidades de sitios web móviles más sofisticadas. La integración de inteligencia artificial generativa en las plataformas móviles mejora el servicio al cliente y la eficiencia operativa, creando oportunidades para los constructores de sitios web móviles impulsados por inteligencia artificial. El papel del ecosistema móvil en el crecimiento económico y la inclusión digital posiciona a los constructores de sitios web con enfoque móvil como infraestructura crítica para las empresas de los mercados emergentes.

Adopción de Bajo Código/Sin Código en la Transformación Digital

La trayectoria del mercado de bajo código/sin código hacia USD 94 mil millones para 2028 refleja cambios fundamentales en la democratización del desarrollo de software, con el 85% de las pilas tecnológicas empresariales que se espera estén compuestas por soluciones SaaS para 2025. Esta transformación permite a los usuarios no técnicos crear sitios web sofisticados sin conocimientos de programación, ampliando el mercado potencial más allá de los segmentos de desarrolladores tradicionales. Las soluciones micro-SaaS dirigidas a mercados de nicho emergen como importantes impulsores de crecimiento, mientras que las plataformas SaaS de marca blanca permiten la personalización para verticales industriales específicas. Las capacidades de análisis integrado proporcionan información de datos en tiempo real, mejorando las propuestas de valor de los constructores de sitios web para las empresas orientadas a los datos.

Diseño de Sitios y Creación de Contenido Generados por Inteligencia Artificial

La integración de la inteligencia artificial revoluciona los flujos de trabajo de creación de sitios web, con plataformas como Wix AI que permiten crear sitios web listos para el negocio a través de interfaces conversacionales que generan resúmenes de sitios y temas personalizables.[2]Wix.com Ltd., "Wix AI: Crea Tu Sitio Web en Minutos," wix.com Las herramientas impulsadas por inteligencia artificial automatizan las tareas de codificación y mejoran las experiencias de usuario, con GitHub Copilot reduciendo el tiempo de depuración en un 30-40% al tiempo que mejora la eficiencia del desarrollo. Los algoritmos de aprendizaje automático permiten experiencias de usuario personalizadas a través de sugerencias de contenido y optimización de la interfaz de usuario, creando ventajas competitivas para las plataformas integradas con inteligencia artificial. La adquisición de Intellimize por parte de Webflow para la personalización impulsada por inteligencia artificial demuestra el reconocimiento de la industria de la importancia estratégica de la inteligencia artificial en la optimización de sitios web. La aparición del desarrollo basado en indicaciones e interfaces de lenguaje natural reduce las barreras técnicas, ampliando la accesibilidad del mercado a los segmentos no desarrolladores.

Preocupaciones de Privacidad de Datos y Ciberseguridad

El RGPD y la CCPA exigen controles de consentimiento granulares, lo que impulsa a los constructores a incorporar banners de cookies, plantillas de acuerdos de procesamiento de datos y flujos de alerta de brechas. Plataformas como Enzuzo ahora integran generadores de políticas legales directamente en los paneles de control. La adopción de la arquitectura de Confianza Cero eleva el gasto base en seguridad justo cuando los presupuestos de las pymes se ajustan, lo que dificulta la defensa de los puntos de precio. Los actores maliciosos apuntan cada vez más a las credenciales de sitios SaaS, lo que lleva a los proveedores a añadir autenticación multifactor y detección de anomalías mediante inteligencia artificial. Los participantes más pequeños pueden tener dificultades para financiar estas salvaguardas, amplificando las fuerzas de consolidación dentro del mercado de constructores de sitios web.

Intensa Competencia de los CMS de Código Abierto

WordPress todavía impulsa más del 60% de los sitios de contenido en todo el mundo, respaldado por un vasto repositorio de complementos y foros de desarrolladores activos. Las herramientas de migración como LitExtension revelan que casi dos tercios de los movimientos recientes se dirigen hacia pilas de código abierto, lo que refleja las continuas ventajas de precio y flexibilidad. Los marcos de CMS sin cabeza permiten a las empresas combinar un back-end abierto con un front-end comercial, difuminando las líneas de categoría y presionando a los constructores propietarios en profundidad de personalización. Para retener a los usuarios avanzados, los proveedores ahora exponen API, bloques de código personalizado y entornos de prueba en modo desarrollador sin diluir la simplicidad del bajo código.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Constructor: Las Plataformas Móviles Impulsan la Innovación

Los constructores de sitios web para PC retuvieron el 63,12% de los ingresos en 2025, anclando el mercado de constructores de sitios web a través de una amplia gama de funciones robustas, herramientas para agencias y soporte para múltiples tiendas. Sin embargo, los constructores para móvil están ganando participación a una CAGR del 17,43% hasta 2031 a medida que el uso de teléfonos inteligentes eclipsa el tiempo en escritorio en muchas regiones. Las plantillas responsivas ahora se abren de forma predeterminada, y los asistentes de diseño guiados por voz aceleran el lanzamiento para los comerciantes centrados en el móvil. Wegic por sí solo ha creado más de 600.000 sitios listos para móvil en 230 naciones, destacando el crecimiento entre los nuevos participantes. Las plataformas tradicionales para PC adoptan cada vez más lienzos adaptativos e intercambios de diseño con un solo toque, presagiando una convergencia donde las etiquetas de dispositivos se desvanecen y los canales omnicanal permanecen.

La demanda de edición fluida en teléfono, tableta y portátil orienta a los proveedores hacia editores alojados en la nube que guardan el estado de forma continua, un cambio que refuerza el mercado de constructores de sitios web en general. La vista previa en vivo en múltiples puntos de interrupción, el manejo de compresión automática de imágenes y los scripts de carga diferida ayudan a los operadores a satisfacer los umbrales de Google Core Web Vitals. La profundidad de la plataforma debe ahora coexistir con interfaces de usuario ligeras para mantener baja la tasa de abandono entre los creadores ocasionales, al tiempo que satisface a las agencias que exigen control granular de CSS, lo que señala una bifurcación del producto en el futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: El Dominio de la Nube se Acelera

Las soluciones en la nube mantuvieron el 81,08% de los ingresos de 2025, dejando una huella dominante en el mercado de constructores de sitios web. Los modelos SaaS agrupan alojamiento, SSL, CDN y actualizaciones, liberando a las pymes de las tareas de mantenimiento. Los avances en la computación en el borde acercan los activos a los visitantes, reduciendo la latencia y mejorando las puntuaciones de SEO. Los back-ends sin servidor desbloquean un escalado rentable durante las ventas flash, un atractivo clave para los usuarios de comercio electrónico. Las instalaciones locales persisten en sectores regulados donde prevalecen las normas de residencia de datos, pero la inversión en hoja de ruta se inclina claramente hacia la orquestación en la nube.

Los diseños web componibles están ganando favor, como lo demuestra la adquisición de Gatsby por parte de Netlify, lo que permite a los desarrolladores intercambiar servicios de comercio, búsqueda y autenticación a demanda. Este enfoque modular acelera la entrega de funciones al tiempo que reduce la deuda técnica. Los proveedores que agilizan la verificación de complementos y aplican análisis de seguridad crean ventajas de confianza, especialmente para los compradores no técnicos que desconfían de la expansión del alcance y las tarifas ocultas. En consecuencia, la nube sigue siendo el centro gravitacional de la innovación, asegurando que su participación dentro del tamaño del mercado de constructores de sitios web continúe creciendo.

Por Usuario Final: El Segmento Empresarial Lidera el Crecimiento

Las cuentas empresariales produjeron el 57,35% de los ingresos de 2025, ancladas por las pymes que añaden escaparates en línea y motores de reservas. Los pagos integrados, la sincronización de inventario y los vínculos con CRM son ahora expectativas básicas, lo que impulsa a los proveedores a establecer vínculos más profundos con las API de tecnología financiera y logística. La autorización del 100% de inversión extranjera directa de India en el comercio electrónico B2B impulsa la demanda de catálogos de múltiples proveedores, lo que lleva a los constructores a preempaquetar módulos de solicitud de cotización y pedidos al por mayor. El grupo de usuarios individuales, desde autónomos hasta creadores de contenido, está previsto para una CAGR del 19,06% a medida que la cultura del trabajo secundario se expande y los sitios de portafolio se convierten en currículums digitales.

Los embudos de actualización de freemium a premium siguen siendo fundamentales. A medida que la redacción de textos con inteligencia artificial y la generación de imágenes maduran, los individuos perciben ganancias de calidad inmediatas que justifican los niveles de pago por encima de USD 15. Mientras tanto, las empresas adoptan paquetes de suscripción que vinculan el marketing por correo electrónico, la contabilidad y los paneles de cumplimiento, aumentando los valores de vida útil y reforzando las perspectivas del tamaño del mercado de constructores de sitios web.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Precios: Los Planes Asequibles Dominan

Las suscripciones por debajo de USD 15 por mes atrajeron el 38,10% del gasto en 2025, evidenciando la sensibilidad al costo entre las microempresas y los estudiantes. Sin embargo, se prevé que el rango de USD 15-50 crezca a una CAGR del 19,72%, impulsado por la demanda de recuperación de carritos abandonados, sitios multilingüe y herramientas avanzadas de SEO. Las plataformas mapean cada vez más las tarifas más altas a resultados medibles como el aumento de la conversión o las puntuaciones de velocidad de página, lo que facilita la adopción de precios basados en el valor. Los paquetes empresariales que superan los USD 50 atienden a catálogos de gran tamaño, gobernanza de múltiples usuarios y requisitos de acuerdos de nivel de servicio personalizados; aunque menores en volumen, sus márgenes amortiguan los presupuestos de investigación y desarrollo.

Los mercados de aplicaciones complican el cálculo del costo total, ya que la acumulación de extensiones puede superar las tarifas del plan base, lo que lleva a los compradores a escudriñar los cargos recurrentes. Los proveedores que incorporan adiciones críticas —análisis, páginas AMP, automatización de impuestos sobre ventas— en los planes de nivel medio pueden ampliar la adopción. La facturación clara y predecible se convierte así en una palanca competitiva dentro del mercado de constructores de sitios web.

Análisis Geográfico

América del Norte generó el 38,25% de los ingresos de 2025 y sigue siendo un referente para los lanzamientos de funciones y los ecosistemas de socios. La madurez en la penetración de tarjetas de crédito y la banda ancha rápida crean un terreno fértil para las ventas adicionales premium. Los despliegues de inteligencia artificial debutan en esta región antes del lanzamiento global, reforzando su influencia en la dirección de la hoja de ruta. Sin embargo, la saturación entre las microempresas lleva a los proveedores a perseguir nichos verticales y precios vinculados al rendimiento para sostener el crecimiento.

Asia-Pacífico es el motor de la expansión futura, con una CAGR proyectada del 18,76% hasta 2031. El comportamiento con enfoque móvil, una participación del 51% de internet móvil y las agendas digitales gubernamentales de apoyo impulsan la adopción. Programas públicos como las subvenciones de inteligencia artificial de Singapur y la red ONDC de India incentivan a los comerciantes a conectarse en línea rápidamente. Las pasarelas de pago locales, los flujos de pago multilingüe y los temas de bajo ancho de banda ayudan a los proveedores internacionales a adaptarse, mientras que las empresas emergentes regionales aprovechan los matices culturales para competir de igual a igual. Estas dinámicas posicionan a Asia-Pacífico como el teatro fundamental donde el mercado de constructores de sitios web demuestra su escalabilidad.

Europa ocupa una gran porción de la demanda, impulsada por el cumplimiento normativo. El RGPD continúa dando forma a las prioridades de las funciones, y los compromisos de alojamiento ecológico ganan peso a medida que la contabilidad de carbono gana visibilidad en las salas de juntas. Los constructores que ofrecen herramientas automatizadas de solicitud de acceso de interesados y servidores alimentados con energía renovable obtienen un posicionamiento premium. América Latina y Oriente Medio y África, aunque más pequeños, registran una adopción de dos dígitos gracias al aumento de la penetración de internet y los efectos secundarios del comercio social. Las alianzas estratégicas con operadores de telecomunicaciones y casas de medios facilitan la confianza y la distribución en estas regiones, asegurando una trayectoria geográficamente equilibrada para el mercado de constructores de sitios web.

Panorama Competitivo

El liderazgo del mercado recae en Wix, Shopify y Squarespace, cuyo control combinado supera el 50% de los ingresos de 2024. Cada uno se centra en la inteligencia artificial para reforzar sus ventajas competitivas: Wix invirtió USD 80 millones para adquirir el especialista en lenguaje natural Base44, integrando la creación de sitios basada en indicaciones. Shopify vierte investigación y desarrollo en back-ends de comercio unificado, habilitando punto de venta, ERP y cumplimiento en un solo inicio de sesión. Squarespace se apoya en el respaldo de USD 7.200 millones de Permira para acelerar las iniciativas empresariales sin cabeza y la localización internacional.

Webflow, Duda y BigCommerce persiguen la componibilidad, ofreciendo capas de API granulares bajo interfaces de usuario amigables para diseñadores. Las adquisiciones de Gatsby y Stackbit por parte de Netlify subrayan el valor de los ecosistemas componibles que se integran en cualquier pila tecnológica. Expertos verticales como Ecwid apuntan a los minoristas pymes con carritos ligeros, mientras que Mono Solutions, con enfoque regional, se asocia con editores de directorios europeos para integrar constructores de marca blanca dentro de paquetes publicitarios.

La intensidad competitiva aumenta a medida que las comunidades de CMS de código abierto aceleran la innovación de complementos y las empresas emergentes de inteligencia artificial generativa desafían a los titulares con bases de costos más reducidas. Para mantenerse a la vanguardia, los actores establecidos enfatizan la curación del mercado de aplicaciones, las herramientas de cumplimiento empresarial y las integraciones de comercio omnicanal. A medida que persiste la consolidación, los proveedores con flujo de caja sólido y redes de socios definidas están mejor posicionados para ampliar su alcance dentro del mercado de constructores de sitios web.

Líderes de la Industria de Constructores de Sitios Web

Wix.com Inc.

Automattic Inc

Squarespace, Inc.

Shopify Inc.

Shopify Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Wix completó una adquisición de USD 80 millones de Base44 para mejorar las capacidades de desarrollo de software en lenguaje natural, permitiendo a los usuarios crear sitios web a través de interfaces conversacionales y ampliando las funciones de automatización impulsadas por inteligencia artificial en toda la plataforma.

- Mayo de 2025: Shopify anunció ingresos del primer trimestre de 2025 de USD 2.360 millones, logrando un crecimiento interanual del 27% con un Volumen Bruto de Mercancías de USD 74.750 millones.

- Febrero de 2025: Webflow lanzó su Constructor de Sitios con Inteligencia Artificial en versión beta, ofreciendo generación de temas de sitios web personalizados basados en detalles del negocio y habilitando la personalización de diseños, colores y fuentes a través de herramientas impulsadas por inteligencia artificial.

- Febrero de 2025: Shopify reportó ingresos del cuarto trimestre de 2024 de USD 8.880 millones con un crecimiento anual del 26%, logrando un ingreso operativo de USD 1.075 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de constructores de sitios web como los ingresos generados por plataformas de software que permiten a los no desarrolladores crear, lanzar y mantener sitios web a través de interfaces visuales de arrastrar y soltar o guiadas, entregadas ya sea a través de portales SaaS en la nube o paquetes instalables. Esto incluye constructores centrados en escritorio, constructores con enfoque móvil, planes de alojamiento agrupados, mercados de plantillas y módulos adicionales de comercio electrónico o SEO que se facturan bajo el mismo plan.

Exclusiones del Alcance: Los sitios codificados a medida que utilizan marcos de CMS tradicionales o editores de código exclusivos para desarrolladores no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Constructor

- Constructores de Sitios Web para PC

- Constructores de Sitios Web para Móvil

- Por Implementación

- Nube

- Local

- Por Usuario Final

- Individuos

- Empresas

- Por Nivel de Precios

- Freemium

- Suscripción < USD 15 / mes

- Suscripción USD 15-50 / mes

- Empresa > USD 50 / mes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ejecutivos de SaaS, revendedores de alojamiento, agencias de diseño web y federaciones regionales de pequeñas empresas en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones aclararon los precios de venta promedio, los patrones de abandono, las funciones emergentes de diseño asistido por inteligencia artificial y las preferencias de pago regionales, ayudándonos a ajustar los hallazgos preliminares de investigación documental.

Investigación Documental

Comenzamos con conjuntos de datos fundamentales de organismos como ICANN y Verisign (registros de dominios), la OCDE y Eurostat (digitalización de pymes) y reguladores nacionales de telecomunicaciones que rastrean la penetración de banda ancha y 4G/5G. Los documentos técnicos de asociaciones industriales sobre la adopción de bajo código, los formularios 10-K de la SEC de los principales proveedores de constructores y los registros de comercio global enriquecieron la división de ingresos entre los niveles de suscripción y freemium. Para verificar los estados financieros corporativos, accedimos a D&B Hoovers, mientras que los análisis de tendencias y noticias se realizaron a través de Dow Jones Factiva. Información adicional provino de los análisis de W3Techs y BuiltWith que mapean las huellas activas de los constructores. Las fuentes enumeradas ilustran la amplitud de la investigación documental; se consultaron muchas otras referencias públicas y propietarias para verificar las estadísticas.

Dimensionamiento del Mercado y Pronóstico

Un modelo híbrido de arriba hacia abajo y de abajo hacia arriba ancla nuestras estimaciones. Primero reconstruimos el gasto total potencial a partir de los recuentos de dominios activos, las tasas de formación de pymes y los grupos de demanda basados en tasas de penetración, luego corroboramos los totales a través del precio de suscripción promedio muestreado × los volúmenes de usuarios reportados por los principales proveedores y verificaciones de canales. Las variables clave que alimentan el modelo incluyen las adiciones mensuales de dominios activos, las tasas de conversión de freemium a pago, la participación de los teléfonos inteligentes en el tráfico web, la dispersión de precios de SaaS, el PIB regional por pyme y las tasas de comisión de las pasarelas de pago. La regresión multivariante contra estos impulsores produce el pronóstico, con el análisis de escenarios que superpone casos al alza o a la baja en torno a la adopción de sitios generados por inteligencia artificial. Donde los totales de proveedores subestiman las regiones emergentes, las brechas se llenan utilizando proxies de crecimiento regional derivados de las tendencias de tráfico de datos móviles.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a series históricas, estimaciones de pares y flujo de noticias; las anomalías desencadenan un nuevo contacto con los entrevistados antes de la aprobación del analista. Mordor actualiza cada estudio anualmente y emite actualizaciones intermedias cuando eventos materiales, aumentos de precios, fusiones y adquisiciones importantes o cambios regulatorios modifican la línea de base.

Por Qué la Línea de Base de Constructores de Sitios Web de Mordor Inspira Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes alcances de funciones, pilas de precios y cadencias de actualización. Nuestra selección disciplinada de variables, la reconstrucción anual del modelo y la validación de doble vía ofrecen a los tomadores de decisiones una línea de base transparente y reproducible.

Los principales impulsores de las brechas provienen de una cobertura de plataforma más estrecha, años base más antiguos o la dependencia de extrapolaciones de CAGR estáticas utilizadas en otros lugares, mientras que el modelo de Mordor captura el crecimiento freemium con enfoque móvil, la localización de precios regionales y las dinámicas de ventas adicionales impulsadas por inteligencia artificial.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3.060 millones (2025) | ||

| USD 1.970 millones (2024) | Consultoría Regional A | Excluye constructores exclusivamente para móvil e ingresos freemium; utiliza CAGR lineal sin validación primaria |

| USD 1.800 millones (2022) | Publicación Especializada B | Año base más antiguo, proxy de ventas de hardware, geografía limitada |

| USD 1.840 millones (2023) | Asociación Industrial C | Agrupa los complementos de constructores dentro del CMS más amplio, escasas verificaciones cruzadas mediante entrevistas |

En conjunto, la comparación muestra que el valor de mercado de Mordor se basa en información de campo actualizada, alcance completo de la plataforma y variables claramente rastreadas, lo que ofrece a las partes interesadas una línea de base equilibrada que pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de constructores de sitios web?

El mercado de constructores de sitios web está valorado en USD 3.570 millones en 2026 y se espera que alcance USD 7.670 millones para 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de constructores de sitios web?

Los constructores de sitios web para móvil muestran la trayectoria más rápida con una CAGR del 17,43% prevista para 2026-2031.

¿Qué tan dominante es el modelo de implementación en la nube?

Los modelos en la nube mantienen una participación del 81,08% actualmente y continúan ampliando su ventaja gracias a la comodidad del SaaS y las mejoras en el rendimiento en el borde.

¿Por qué Asia-Pacífico es fundamental para el crecimiento futuro?

La alta penetración de internet móvil, los programas gubernamentales de digitalización de apoyo y una CAGR prevista del 18,76% convierten a Asia-Pacífico en el principal motor de crecimiento.

¿Cómo está dando forma la inteligencia artificial a la estrategia competitiva?

Los proveedores están incorporando inteligencia artificial para el diseño instantáneo de sitios, la personalización y la optimización del rendimiento, como se observa en la adquisición de Base44 por parte de Wix y el lanzamiento del Constructor de Sitios con Inteligencia Artificial de Webflow.

Última actualización de la página el: