Tamaño y Participación del Mercado de Centros de Datos Contenedorizados de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

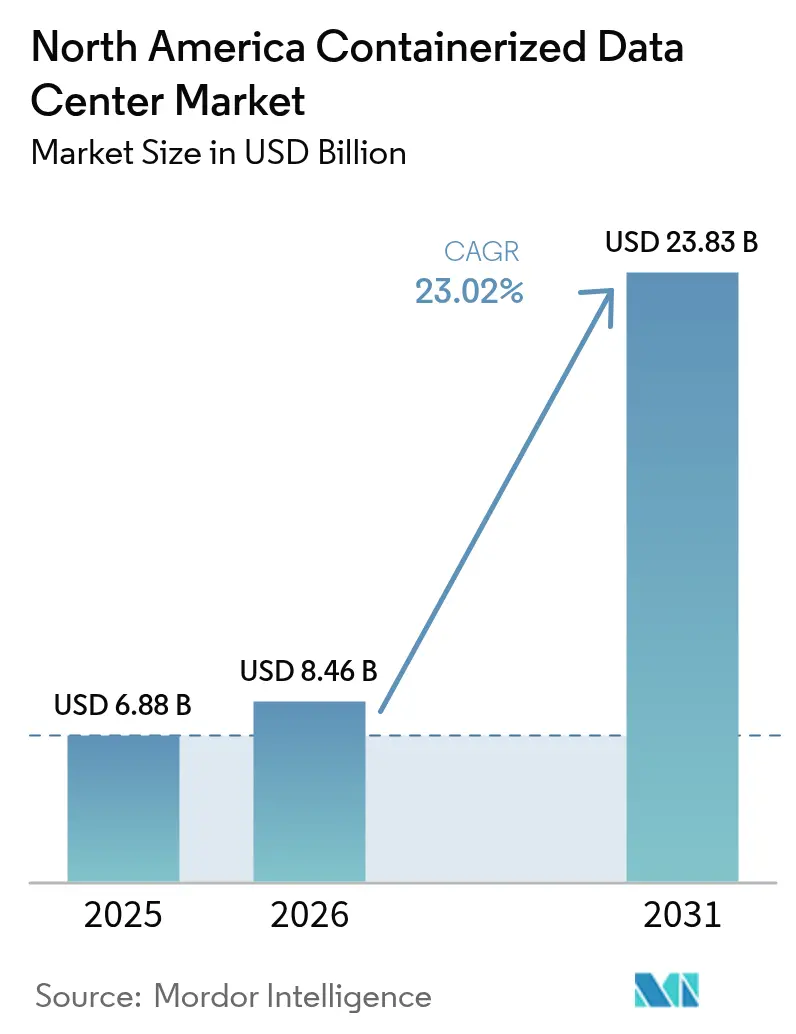

| Tamaño del mercado en el año base (2025) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Contenedorizados de América del Norte por Mordor Intelligence

El tamaño del mercado de centros de datos contenedorizados de América del Norte fue valorado en USD 6,88 mil millones en 2025 y se estima que crecerá desde USD 8,46 mil millones en 2026 hasta alcanzar USD 23,83 mil millones en 2031, a una CAGR del 23,02% durante el período de pronóstico (2026-2031). La demanda se está acelerando a medida que las empresas de servicios públicos luchan por proporcionar nuevas conexiones a la red dentro de los plazos que los proveedores de nube prometen a sus clientes. Los módulos prefabricados se energizan en semanas y permiten a los operadores ajustar el desembolso de capital con los ingresos, una ventaja financiera que atrae capital de capital privado e informa las políticas de adquisición en los sectores de hiperescala, colocación y defensa. Los despliegues de computación en el borde, los pequeños reactores modulares y la escasez de transformadores están convergiendo para convertir la energía y el enfriamiento modulares en los nuevos cuellos de botella, desplazando la creación de valor hacia los proveedores que controlan las cadenas de suministro de componentes.

Conclusiones Clave del Informe

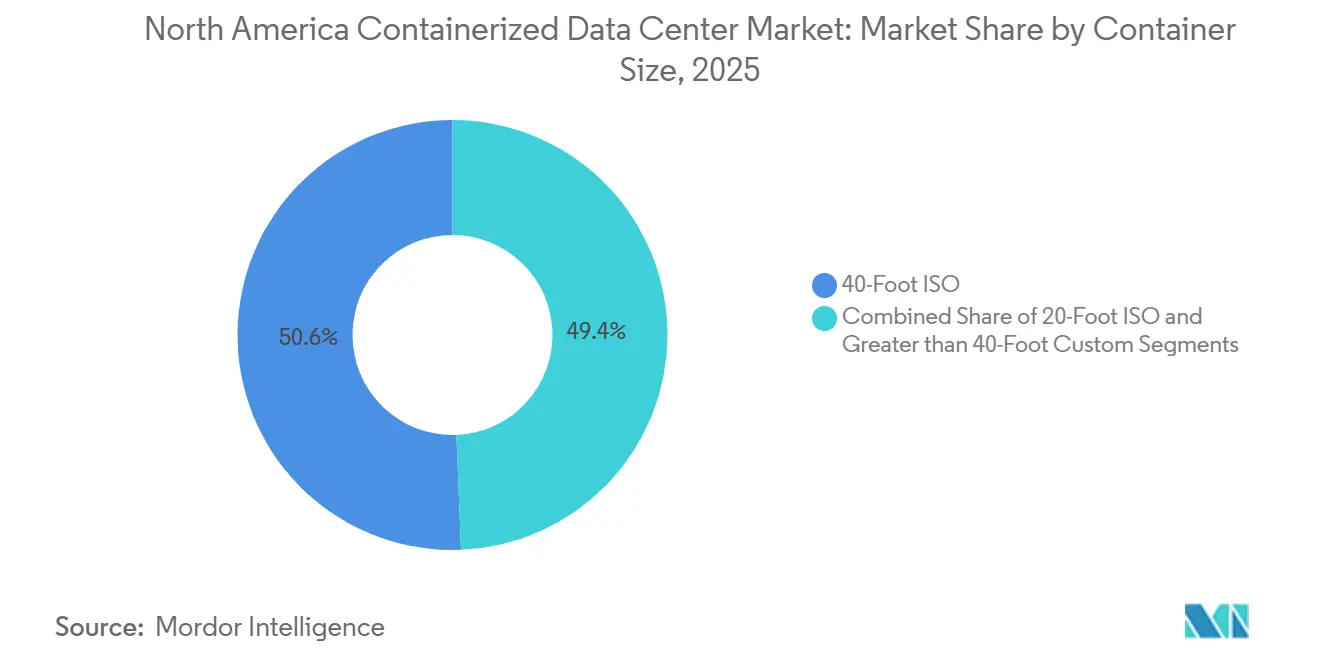

- Por tamaño de contenedor, las unidades ISO de 40 pies lideraron con el 50,63% de la participación del mercado de centros de datos contenedorizados de América del Norte en 2025, mientras que se proyecta que los contenedores de 20 pies se expandirán a una CAGR del 24,53% hasta 2031.

- Por módulo de componente, los módulos de TI representaron el 41,67% del tamaño del mercado de centros de datos contenedorizados de América del Norte en 2025, y se prevé que los módulos de energía registren el crecimiento más rápido con una CAGR del 24,62% durante 2026-2031.

- Por tipo de nivel, las configuraciones de nivel 3 representaron el 51,17% de la participación del mercado en 2025, mientras que se espera que las instalaciones de nivel 4 crezcan a una CAGR del 24,71% hasta 2031.

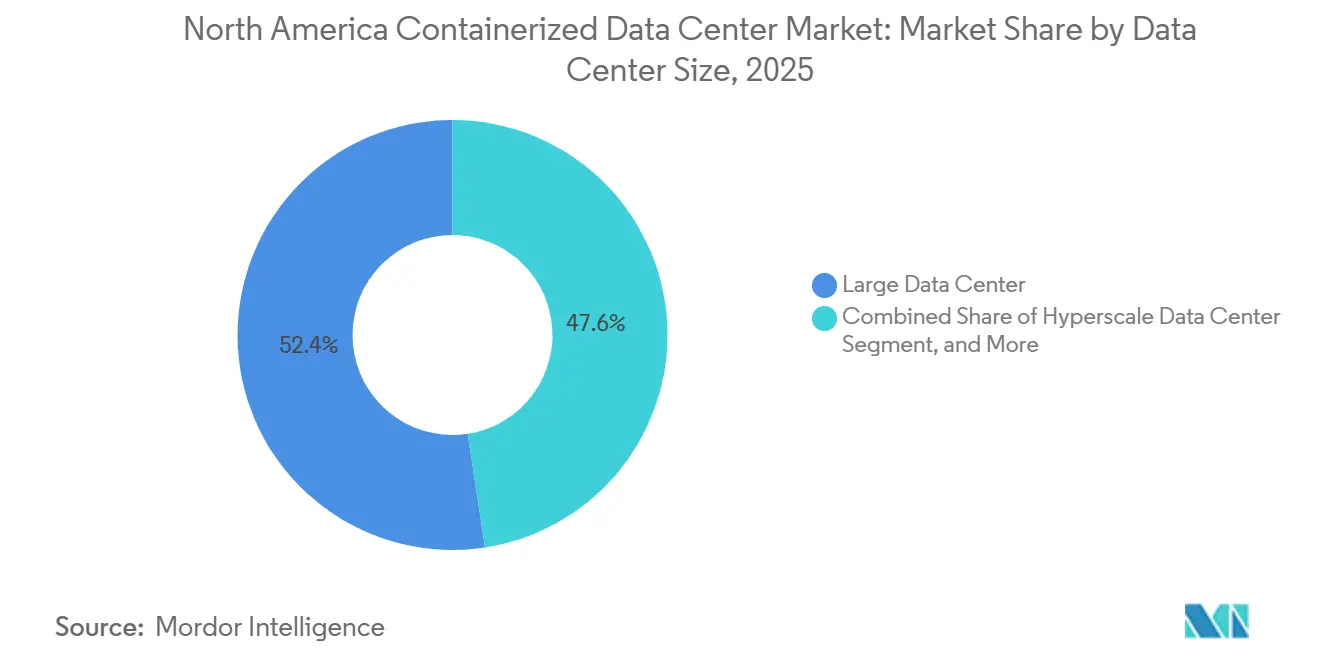

- Por tamaño del centro de datos, las instalaciones grandes capturaron el 52,42% de la participación del mercado en 2025, y los campus de hiperescala avanzan a una CAGR del 24,35% hasta 2031.

- Por tipo de centro de datos, los operadores de colocación mantuvieron el 53,67% de la participación del mercado de centros de datos contenedorizados de América del Norte en 2025, y se proyecta que los hiperescaladores y proveedores de servicios en la nube registren la CAGR más alta del 24,88% para 2026-2031.

- Por país, Estados Unidos dominó con el 78,93% de la participación del mercado en 2025, mientras que México es el país de más rápido crecimiento con una CAGR del 24,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos Contenedorizados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Necesidad de Despliegue Rápido y Escalabilidad | +4.8% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Creciente Demanda de Centros de Datos Energéticamente Eficientes | +4.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Computación en el Borde y Explosión del Tráfico 5G | +3.9% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Adiciones de Capacidad de Hiperescaladores ante Restricciones de Energía | +4.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Integración de Pequeños Reactores Modulares con Contenedores | +2.8% | Estados Unidos | Largo plazo (≥ 4 años) |

| Pods de IA Móviles para Campo de Batalla y Ayuda en Desastres | +1.6% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Despliegue Rápido y Escalabilidad

Las construcciones tradicionales requieren entre 18 y 24 meses, pero las ventanas de adquisición para nuevas regiones en la nube rara vez superan los seis meses, lo que crea un desajuste de plazos que los sistemas modulares resuelven en 8-16 semanas. El campus de Applied Digital en Dakota del Norte ilustra el modelo, activando 100 MW de capacidad de GPU en fases mientras difiere los siguientes 400 MW hasta que se cierren los contratos. La prefabricación permite el trabajo civil y eléctrico en paralelo, minimiza el riesgo de activos varados y desacopla los ciclos de actualización de hardware de la vida útil del edificio, una combinación que atrae a los inversores que rastrean métricas de retorno sobre el capital. El mercado de centros de datos contenedorizados de América del Norte se beneficia directamente porque un despliegue más rápido alimenta las hojas de ruta de expansión de los hiperescaladores. La escalabilidad también permite el intercambio de módulos de TI sin tocar la infraestructura de energía, acortando las ventanas de actualización para las nuevas generaciones de procesadores.

Creciente Demanda de Centros de Datos Energéticamente Eficientes

Los objetivos de PUE por debajo de 1,2 son ahora estándar, y los diseños contenedorizados se envían con colectores listos para líquido e intercambiadores de calor de puerta trasera preinstalados, asegurando la eficiencia antes de que las unidades lleguen al campo. La actualización SmartMod de Vertiv de marzo de 2025 utiliza enfriamiento híbrido que alterna entre aire y líquido, manteniendo un PUE de 1,18 en regiones templadas.[1]Vertiv Engineering, "Lanzamiento de Enfriamiento Híbrido SmartMod," Vertiv, vertiv.com Delta Electronics añadió economizadores de enfriamiento gratuito que reducen el tiempo de funcionamiento del enfriador en un 40% en latitudes septentrionales, ahorrando USD 120.000 por módulo anualmente. El código Título 24 de California ahora exige un PUE inferior a 1,25 para nuevas instalaciones de más de 500 kW, un umbral que los proveedores de contenedores cumplen mediante diseños certificados. La presión de eficiencia, por tanto, respalda precios premium para módulos llave en mano y amplía la base instalada del mercado de centros de datos contenedorizados de América del Norte.

Computación en el Borde y Explosión del Tráfico 5G

En diciembre de 2025, el 5G de banda media cubría el 85% de la población de Estados Unidos, impulsando las cargas de trabajo sensibles a la latencia hacia ubicaciones dentro del bucle metropolitano.[2]Comisión Federal de Comunicaciones, "Actualización de Cobertura 5G 2025," fcc.gov La plataforma Kinetic Edge de Vapor IO utiliza contenedores de 20 pies ubicados cerca de torres de telefonía móvil en 45 áreas metropolitanas para ofrecer tiempos de ida y vuelta de un solo dígito en milisegundos. Los operadores mexicanos que despliegan 5G en Monterrey, Guadalajara y Ciudad de México están adoptando plataformas de borde bilingües para atender cadenas de suministro transfronterizas. Los contenedores compactos pasan por la aduana como equipos terminados, reduciendo los aranceles de importación y acelerando la activación de sitios. Los despliegues en el borde, por tanto, añaden volumen al mercado de centros de datos contenedorizados de América del Norte al tiempo que diversifican la demanda más allá de los campus de hiperescala.

Adiciones de Capacidad de Hiperescaladores ante Restricciones de Energía

Las colas de interconexión en PJM, ERCOT y CAISO se extienden de cuatro a siete años, lo que obliga a los proveedores de nube a adoptar estrategias detrás del medidor.[3]Administración de Información Energética de Estados Unidos, "Análisis de Cola de Interconexión 2025," eia.gov Google posiciona clústeres de IA contenedorizados junto a parques eólicos de Oklahoma y Texas, utilizando baterías para amortiguar la intermitencia y exportando el excedente de energía cuando las cargas disminuyen. El paquete Azure for Operators de Microsoft combina contenedores de 40 pies con celdas de combustible y UPS de volante de inercia para operadores de telecomunicaciones que buscan un tiempo de actividad de cinco nueves sin generadores diésel. El campus planificado de 1 GW de Oracle rodeará pequeños reactores modulares con anillos concéntricos de pods contenedorizados, reduciendo las pérdidas de transmisión. Estos movimientos mantienen las hojas de ruta de los hiperescaladores en marcha y refuerzan la demanda de contenedores en toda América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Densidad de Bastidores Limitada frente a Cargas de Trabajo de GPU | -2.1% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica en Factor de Forma Compacto | -1.8% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Obstáculos de Zonificación Urbana y Código de Incendios para Módulos Apilados | -1.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Módulos de Energía Prefabricados | -1.5% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Densidad de Bastidores Limitada frente a Cargas de Trabajo de GPU

Los aceleradores NVIDIA H100 y H200 llevan las cargas de bastidor más allá de los 50 kW, pero los contenedores estándar de 40 pies fueron diseñados para 20 kW, lo que obliga a los operadores a despoblar los bastidores o a instalar colectores de líquido que añaden entre USD 80.000 y 120.000 por módulo. Los intercambiadores de calor de puerta trasera elevan los límites de densidad a 35 kW, pero requieren circuitos de agua fría, lo que reduce el valor de conexión y uso inmediato. Las placas de enfriamiento directo al chip alcanzan los 100 kW, pero introducen puntos únicos de fallo en caso de fugas. Los hiperescaladores están encargando contenedores "optimizados para IA" a medida con distribución de 480 V, pero los factores de forma personalizados sacrifican las economías de escala que sustentan el mercado de centros de datos contenedorizados de América del Norte.

Desafíos de Gestión Térmica en Factor de Forma Compacto

Los contenedores concentran el calor en volúmenes entre un 10% y un 15% más pequeños que las salas de suelo elevado equivalentes, produciendo deltas de entrada a salida de 8-12 °C al 80% de carga, un gradiente que limita el rendimiento de la CPU. Los ventiladores de velocidad variable y los algoritmos predictivos de flujo de aire ayudan, pero la integración con los sistemas de gestión de edificios sigue siendo desigual. Las configuraciones apiladas crean efectos de chimenea, precalentando el aire de entrada en los módulos superiores y añadiendo entre un 15% y un 20% al gasto de capital en enfriadores. Los climas áridos del suroeste sobrecargan los sistemas de enfriamiento evaporativo, generando preocupaciones sobre el consumo de agua. Estas restricciones moderan la trayectoria de crecimiento del mercado de centros de datos contenedorizados de América del Norte, especialmente en el borde, donde el agua o la energía son escasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Contenedor: La Proliferación en el Borde Favorece las Huellas Compactas

Se proyecta que los contenedores ISO de 20 pies crecerán a una CAGR del 24,53% de 2026 a 2031, lo que refleja la preferencia de las telecomunicaciones y el comercio minorista por unidades que ocupan un solo espacio de estacionamiento y evitan las revisiones de zonificación. En 2025, los contenedores de 40 pies mantuvieron el 50,63% de la participación del mercado porque los clientes de colocación y empresariales aún valoran su mayor número de bastidores, una dinámica que mantuvo el tamaño del mercado de centros de datos contenedorizados de América del Norte inclinado hacia huellas más grandes. El Departamento de Defensa de Estados Unidos limita los módulos tácticos a 20 pies para preservar la compatibilidad con el transporte aéreo, mientras que los proveedores de colocación encadenan contenedores de 40 pies en campus de campo abierto para alcanzar rápidamente clústeres a escala de megavatios. Los despliegues urbanos en Nueva York y Los Ángeles se inclinan hacia los más pequeños para satisfacer las ordenanzas estéticas que restringen la altura de apilamiento. Schneider Electric reportó un crecimiento interanual del 38% en pedidos de 20 pies durante el segundo trimestre de 2025, citando la demanda de minoristas que despliegan análisis de punto de venta en el borde, una tendencia que probablemente ampliará la brecha de adopción entre los factores de forma compactos y de longitud completa.

Los operadores aún dependen de las unidades de 40 pies cuando la densidad de TI requiere entre 15 y 20 bastidores o cuando sus modelos de gasto de capital asumen una ocupación de múltiples inquilinos desde el primer día. Las huellas más grandes permiten rutas de energía dual y circuitos de agua fría dentro del mismo recinto, soportando el tiempo de actividad de Nivel 3 sin edificios auxiliares. Sin embargo, la logística de grúas y las restricciones de movimiento con permisos especiales añaden costos en las áreas metropolitanas densas, lo que empuja a algunos proveedores hacia flotas de contenedores de 20 pies interconectados a través de tejidos definidos por software. A medida que la escasez de bienes raíces convierte los tejados y los callejones en superficies de despliegue viables, la demanda de módulos de menos de 40 pies seguirá aumentando, reforzando la narrativa del borde distribuido dentro del mercado de centros de datos contenedorizados de América del Norte.

Por Módulo de Componente: La Infraestructura de Energía Supera al Equipamiento de TI

Los módulos de TI capturaron el 41,67% de la participación del mercado en 2025, pero los módulos de energía están proyectados para registrar una CAGR del 24,62% hasta 2031 debido a que la escasez de transformadores y las largas colas de interconexión con la red desplazan el énfasis hacia equipos de conmutación autocontenidos. La integración de equipos de conmutación de media tensión, UPS y transformadores en bastidores probados en fábrica reduce el trabajo eléctrico en el sitio de semanas a días, una propuesta de valor amplificada por la escasez de mano de obra en proyectos y los obstáculos de cumplimiento de la NFPA 70. La plataforma UPS de iones de litio de Eaton de abril de 2025 ofrece una vida útil de servicio de 15 años, reduciendo las visitas de mantenimiento y el costo total de propiedad hasta en un 25%. Los módulos de enfriamiento, aunque menores en ingresos, ven una demanda acelerada a medida que la adopción de líquido crece en las cargas de trabajo de IA y gráficos. Los pods de monitoreo que alojan software DCIM siguen siendo un nicho, pero se incluyen cada vez más en paquetes para proporcionar visibilidad remota, satisfaciendo los mandatos de seguros y regulatorios.

Los márgenes se inclinan hacia los ensamblajes de energía porque los operadores pagan precios premium para evitar plazos de entrega de seis a nueve meses para patios de transformadores construidos en el sitio. Los proveedores capaces de asegurar el suministro de acero, cobre y semiconductores obtienen una ventaja, lo que subraya por qué la integración vertical se está convirtiendo en una ventaja competitiva en el mercado de centros de datos contenedorizados de América del Norte. A medida que los pequeños reactores modulares se conecten directamente a los equipos de conmutación de media tensión integrados en los pods de energía, la integración eléctrica será la próxima frontera de diferenciación de productos.

Por Tipo de Nivel: La Tolerancia a Fallos Impulsa la Adopción Premium

El Nivel 3 aún mantuvo el 51,17% de participación durante 2025 porque la redundancia N+1 alcanza el punto óptimo entre costo y tiempo de actividad. Sin embargo, el crecimiento del Nivel 4 a una CAGR del 24,71% refleja el aumento de las cargas de trabajo de GPU en finanzas y defensa que no pueden aceptar ventanas de mantenimiento planificadas. Lograr una redundancia 2N+1 dentro de un contenedor de 40 pies obliga a un enrutamiento creativo de barras colectoras duales y circuitos de agua fría, reduciendo el espacio de bastidor utilizable entre un 15% y un 20%. El UPS modular Galaxy VXL de Schneider Electric utiliza bloques de energía intercambiables en caliente, lo que permite a los sitios de Nivel 4 reemplazar un módulo fallido sin transferir la carga, un diseño que ayuda a cumplir con los estrictos acuerdos de nivel de servicio.

Las huellas de Nivel 1 y Nivel 2 continúan disminuyendo a medida que sus arquitecturas de ruta única no logran obtener descuentos en ciberseguros ni aprobaciones de auditoría requeridas en finanzas y atención médica. El Uptime Institute señaló que el 68% de las construcciones contenedorizadas lanzadas en 2025 especifican Nivel 3 o superior, en comparación con el 52% en 2022, lo que indica que las cargas de trabajo de misión crítica han migrado desde los campus centrales hacia huellas modulares. Esta tendencia subraya la creciente sofisticación entre los compradores y destaca que la fiabilidad, no los metros cuadrados, es ahora la especificación clave que da forma al mercado de centros de datos contenedorizados de América del Norte.

Por Tamaño del Centro de Datos: La Economía de Hiperescala Remodela los Patrones de Expansión

Los centros de datos grandes retuvieron el 52,42% de la participación en 2025, pero se prevé que los campus de hiperescala avancen a una CAGR del 24,35% porque aprovechan la expansión contenedorizada en tramos de 1-2 MW sin inmovilizar capital en salas vacías. Meta se comprometió a añadir 1,2 GW de capacidad para 2027 mediante construcciones híbridas, con unidades modulares llenando las áreas metropolitanas con restricciones de energía donde la certeza de la red es baja. Las huellas pequeñas y medianas, a menudo de 0,5 a 20 MW, sirven a cargas de trabajo de borde y empresariales y dependen de la economía del mercado de centros de datos contenedorizados de América del Norte para mantenerse competitivas en precio frente a las ofertas de nube centralizada.

Escalar en bloques discretos de megavatios alinea el reconocimiento de ingresos con el gasto de capital y acorta los calendarios de depreciación del equipamiento de TI. Las flotas de contenedores también permiten a los hiperescaladores aprovechar los descuentos por volumen de componentes, estandarizar diseños en distintas geografías y automatizar el despliegue mediante cableado robótico o acopladores de energía de conexión rápida. Las empresas de colocación mayorista como Stack Infrastructure ahora estandarizan en módulos de contenedores para reducir los plazos de entrega en meses, destacando la eficiencia de gasto de capital integrada en las trayectorias modulares.

Por Tipo de Centro de Datos: Los Hiperescaladores Superan las Tasas de Crecimiento de la Colocación

La colocación capturó el 53,67% de la participación en 2025 a medida que las empresas continuaron siendo propietarias de servidores pero externalizando el espacio y la energía. Sin embargo, los hiperescaladores y proveedores de nube exhiben la expansión más rápida con una CAGR del 24,88% al lanzar "zonas locales" contenedorizadas que acercan el cómputo a los usuarios finales sin erigir regiones enteras. AWS desplegó clústeres de cuatro a seis contenedores en 15 nuevas ciudades durante 2025, consolidando una latencia inferior a 10 ms para cargas de trabajo de juegos y automatización industrial. Los nodos de borde empresariales siguen siendo un segmento más pequeño pero estable, a medida que las empresas actualizan sus estrategias de recuperación ante desastres con módulos reforzados capaces de ponerse en marcha en horas.

Están surgiendo modelos híbridos donde Digital Realty o Equinix combina nodos de borde contenedorizados con interconexiones de baja latencia a la nube pública, ofreciendo a las empresas un puente entre arquitecturas locales y de Software como Servicio. Las normas nacionales de soberanía de datos en Canadá inclinan algunas cargas de trabajo reguladas hacia la colocación doméstica, equilibrando la penetración de otro modo rápida de las huellas de los hiperescaladores. Estas dinámicas entrelazadas sostienen una demanda saludable en todos los tipos de clientes y profundizan la base de ingresos del mercado de centros de datos contenedorizados de América del Norte.

Análisis Geográfico

Estados Unidos generó el 78,93% de la participación del mercado en 2025 y sigue siendo el centro de gravedad del mercado de centros de datos contenedorizados de América del Norte gracias a la concentración de hiperescaladores, las rutas de fibra maduras y los mayores presupuestos de TI empresarial del mundo. Las moratorias de energía en California y Virginia redirigen la nueva capacidad hacia Texas, Arizona y las Carolinas, donde las empresas de servicios públicos aceleran los proyectos que incorporan generación en el sitio. Las construcciones de Amazon de USD 10 mil millones en Ohio e Indiana, estructuradas como campus de contenedores adyacentes a plantas de gas natural de punta, revelan un giro en la selección de sitios alejándose de la proximidad metropolitana hacia la energía económica. Los municipios urbanos aún retrasan los módulos apilados por preocupaciones estéticas, extendiendo los ciclos de permisos hasta un año en Nueva York y California y empujando a los proveedores hacia parcelas suburbanas.

Canadá contribuye con una participación de un solo dígito medio, pero supera su peso en credenciales de energía limpia. El incentivo de CAD 0,04 (USD 0,03) por kWh de Hydro-Quebec y la abundante hidroelectricidad atraen construcciones de colocación en Montreal y Quebec, mientras que Toronto sigue siendo el centro financiero que exige un tiempo de actividad de Nivel 4. Las normas de código de incendios que requieren tres metros de separación entre contenedores amplían las huellas de los sitios, añadiendo costos pero también fomentando el uso de terrenos industriales reciclados en áreas suburbanas. Las comunidades indígenas del norte de Ontario exploran la posibilidad de albergar clústeres de contenedores para monetizar el excedente de energía hidráulica y eólica, condicionado a las subvenciones federales de banda ancha que cerrarían la brecha de fibra de tramo medio.

México es la subregión de más rápida expansión, proyectada a una CAGR del 24,49% hasta 2031, anclada por el traslado de manufactura y la necesidad de cómputo de baja latencia para apoyar las cadenas de suministro binacionales. Querétaro se ha convertido en el centro de facto de centros de datos debido a su ubicación central y la agilización de permisos, con KIO Networks, Equinix y ODATA adoptando módulos de contenedores para evitar los retrasos de construcción de 12 a 18 meses típicos de las construcciones convencionales. Los precios de la energía promedian USD 0,10 por kWh, pero la proximidad a las fábricas y a los usuarios finales en Estados Unidos compensa el arancel. La fragmentación regulatoria entre la Comisión Federal de Electricidad y las oficinas de zonificación municipal introduce riesgos, que los proveedores de contenedores mitigan empaquetando soluciones llave en mano que incluyen servicios de enlace con las empresas de servicios públicos, acelerando la adopción del mercado de centros de datos contenedorizados de América del Norte en México.

Panorama Competitivo

El mercado de centros de datos contenedorizados de América del Norte sigue siendo moderadamente fragmentado con proveedores como Schneider Electric, Vertiv, Huawei, Eaton y otros. La diferenciación ha pasado del recuento de gabinetes a la resiliencia de energía definida por software y la preparación para el enfriamiento líquido. El conjunto de análisis EcoStruxure de Schneider Electric incorpora algoritmos predictivos que detectan anomalías térmicas y optimizan las curvas de ventiladores de forma remota, reduciendo los gastos operativos hasta en un 15% a lo largo de 5 años. La asociación de Vertiv con NVIDIA en junio de 2025 produjo un diseño de referencia que se envía con distribución de refrigerante preplomada, reduciendo a la mitad los plazos de despliegue y apuntando a clústeres de IA que superan los 50 kW por bastidor.

Vapor IO y EdgeMicro operan exclusivamente en el borde y han desarrollado software para orquestar flotas de contenedores en docenas de áreas metropolitanas, compitiendo en latencia en lugar de escala. Las solicitudes de patentes entre 2024 y 2025 muestran a Schneider Electric buscando 14 protecciones en torno a equipos de conmutación modulares, mientras que Vertiv presentó nueve que cubren el enfriamiento híbrido y el mantenimiento predictivo, lo que indica una carrera armamentista para asegurar la propiedad intelectual en torno a la integración de contenedores. Los diseños precertificados por la NFPA separan aún más a los actores establecidos de los nuevos participantes; los clientes reducen meses en las revisiones del inspector de incendios al elegir proveedores que llegan con paquetes de ingeniería sellados.

La disciplina en la cadena de suministro es ahora una ventaja estratégica. Las restricciones de transformadores y semiconductores extienden los calendarios de entrega entre seis y nueve meses para los proveedores menos integrados, mientras que Schneider Electric y Eaton aprovechan sus plantas globales y el cobre precomprado para garantizar las fechas de envío. La inminente integración de pequeños reactores modulares elevará la experiencia en ingeniería eléctrica como criterio de compra. Los proveedores capaces de diseñar pods de energía compatibles con corriente continua y circuitos de reutilización del calor residual capturarán una participación premium, acelerando la consolidación dentro del mercado de centros de datos contenedorizados de América del Norte.

Líderes de la Industria de Centros de Datos Contenedorizados de América del Norte

IBM Corporation

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Cisco Systems Inc.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Schneider Electric y Switch formaron una empresa conjunta de USD 1,9 mil millones para desplegar centros de datos contenedorizados en 12 áreas metropolitanas de Estados Unidos, combinando almacenamiento de baterías y participación en respuesta a la demanda.

- Enero de 2026: Applied Digital presentó un campus de computación de alto rendimiento de USD 5 mil millones en Dakota del Norte utilizando contenedores de 40 pies en fases con enfriamiento líquido directo.

- Diciembre de 2025: Amazon Web Services activó Zonas Locales en 15 ciudades de Estados Unidos construidas íntegramente sobre clústeres de cuatro a seis contenedores para una latencia inferior a 10 ms.

- Noviembre de 2025: Stack Infrastructure se comprometió a USD 800 millones en expansiones contenedorizadas que añadirán 250 MW en los campus para mediados de 2027.

Alcance del Informe del Mercado de Centros de Datos Contenedorizados de América del Norte

Un centro de datos contenedorizado se define como un centro de datos modular incorporado en contenedores de envío estándar o contenedores similares. Los contenedores se fabrican con todos los componentes del centro de datos, incluidos enfriamiento, energía y bastidores.

El Informe del Mercado de Centros de Datos Contenedorizados de América del Norte está segmentado por Tamaño de Contenedor (ISO de 20 Pies, ISO de 40 Pies y Mayor de 40 Pies Personalizado), Módulo de Componente (Módulo de TI, Módulo de Energía, Módulo de Enfriamiento y Módulo de Monitoreo y Gestión), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs, y Empresarial y Edge), y País (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| ISO de 20 Pies |

| ISO de 40 Pies |

| Mayor de 40 Pies Personalizado |

| Módulo de TI |

| Módulo de Energía |

| Módulo de Enfriamiento |

| Módulo de Monitoreo y Gestión |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y Edge |

| Estados Unidos |

| Canadá |

| México |

| Por Tamaño de Contenedor | ISO de 20 Pies |

| ISO de 40 Pies | |

| Mayor de 40 Pies Personalizado | |

| Por Módulo de Componente | Módulo de TI |

| Módulo de Energía | |

| Módulo de Enfriamiento | |

| Módulo de Monitoreo y Gestión | |

| Por Tipo de Nivel | Nivel 1 y 2 |

| Nivel 3 | |

| Nivel 4 | |

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño |

| Centro de Datos Mediano | |

| Centro de Datos Grande | |

| Centro de Datos de Hiperescala | |

| Por Tipo de Centro de Datos | Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs | |

| Centro de Datos Empresarial y Edge | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de centros de datos contenedorizados de América del Norte para 2031?

Se prevé que el mercado alcance USD 23,83 mil millones en 2031.

¿En cuánto tiempo puede ponerse en marcha un módulo de centro de datos contenedorizado?

Las unidades integradas en fábrica típicamente entran en funcionamiento en 8-16 semanas, mucho más rápido que los 18-24 meses habituales en las construcciones tradicionales.

¿Qué tamaño de contenedor está creciendo más rápido?

La categoría ISO de 20 pies se está expandiendo a una CAGR del 24,53% entre 2026 y 2031.

¿Por qué los módulos de energía superan a los módulos de TI en crecimiento de ingresos?

La escasez de transformadores y las largas colas de interconexión con la red están impulsando a los operadores hacia pods de equipos de conmutación autocontenidos que se energizan de forma independiente de las actualizaciones de las empresas de servicios públicos.

¿Qué está impulsando la rápida adopción de centros de datos modulares en México?

El traslado de manufactura y la necesidad de cómputo de baja latencia para apoyar las cadenas de suministro transfronterizas están impulsando la CAGR del 24,49% de México hasta 2031.

¿Cómo están abordando los hiperescaladores las restricciones de energía?

Colocan clústeres de contenedores junto a energía eólica, gas natural o pequeños reactores modulares en el sitio, reduciendo los costos de energía a USD 0,03-0,04 por kWh y evitando las colas de interconexión con la red de varios años.

Última actualización de la página el: