Tamaño y Participación del Mercado de Pagos Recurrentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 48.96 Billones de dólares |

| Tamaño del Mercado (2031) | 66.51 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pagos Recurrentes por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pagos Recurrentes se expandirá desde 46,17 billones de USD en 2025 y 48,96 billones de USD en 2026 hasta 66,51 billones de USD en 2031, registrando una CAGR del 6,32% entre 2026 y 2031.

El nivel del mercado en 2026 muestra que la facturación automatizada y basada en consentimiento está ahora integrada en los flujos de pago de consumidores, empresas y el sector público. El mercado de pagos recurrentes avanza a medida que la facturación por suscripción se vuelve más central para los servicios de streaming, software, servicios financieros y cobros de servicios públicos. Al mismo tiempo, los rieles de cuenta a cuenta, las autorizaciones basadas en billeteras digitales y los flujos de trabajo de recuperación más inteligentes mejoran la continuidad de los pagos. La actividad competitiva también está cambiando, ya que los procesadores, las plataformas de facturación y las redes de pago están desarrollando capacidades multirraíl más amplias y utilizando adquisiciones y lanzamientos de productos para profundizar el control sobre los flujos de transacciones recurrentes. El mercado de pagos recurrentes también tiene margen para expandirse a través de la digitalización de la facturación empresarial, la adopción de sistemas de rieles locales en economías emergentes y una mejor gestión de credenciales para pagos iniciados por agentes. Al mismo tiempo, el ritmo de crecimiento dependerá de qué tan bien los comerciantes gestionen la exposición al fraude, la integración de sistemas heredados y los umbrales de cumplimiento más estrictos en torno a las autorizaciones recurrentes.

Conclusiones Clave del Informe

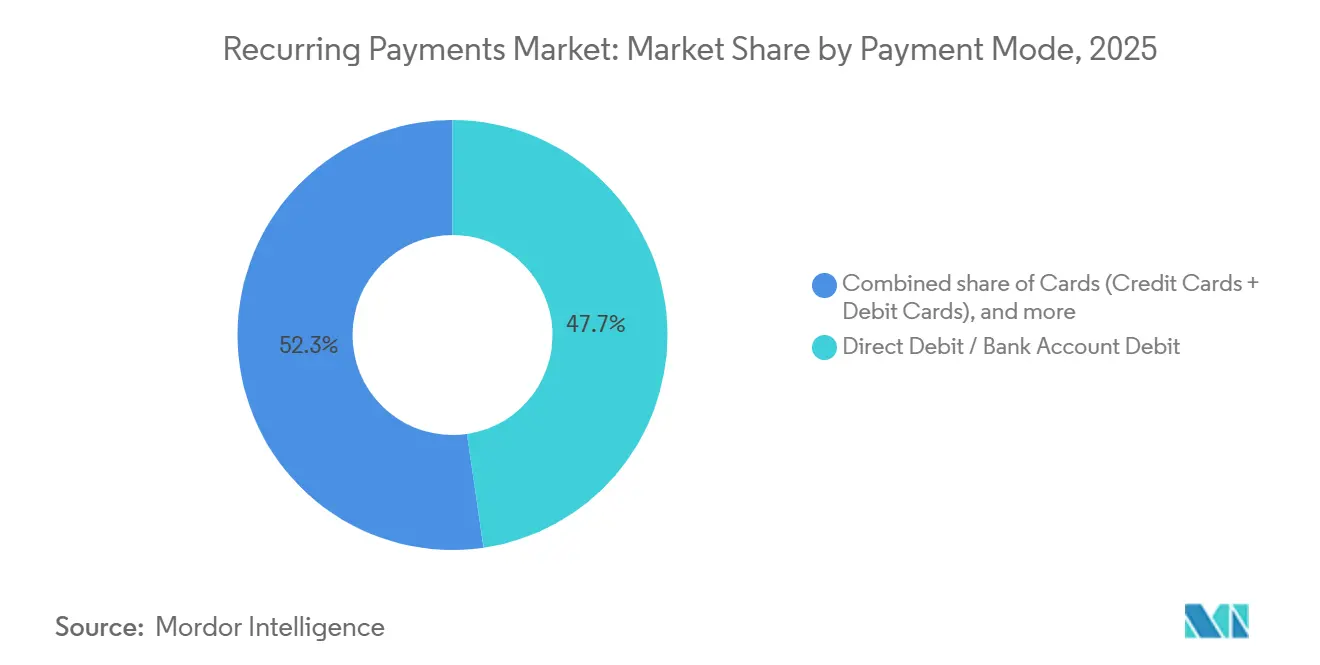

- Por modo de pago, el débito directo/débito en cuenta bancaria representó el 47,7% de la participación del mercado de pagos recurrentes en 2025, mientras que se proyecta que las billeteras digitales y el dinero electrónico crecerán a una CAGR del 9,4% hasta 2031.

- Por tipo de pago, el consumidor (B2C) capturó el 66,9% de la participación del mercado de pagos recurrentes en 2025, mientras que el empresarial (B2B) se proyecta que crecerá a una CAGR del 8,1% hasta 2031.

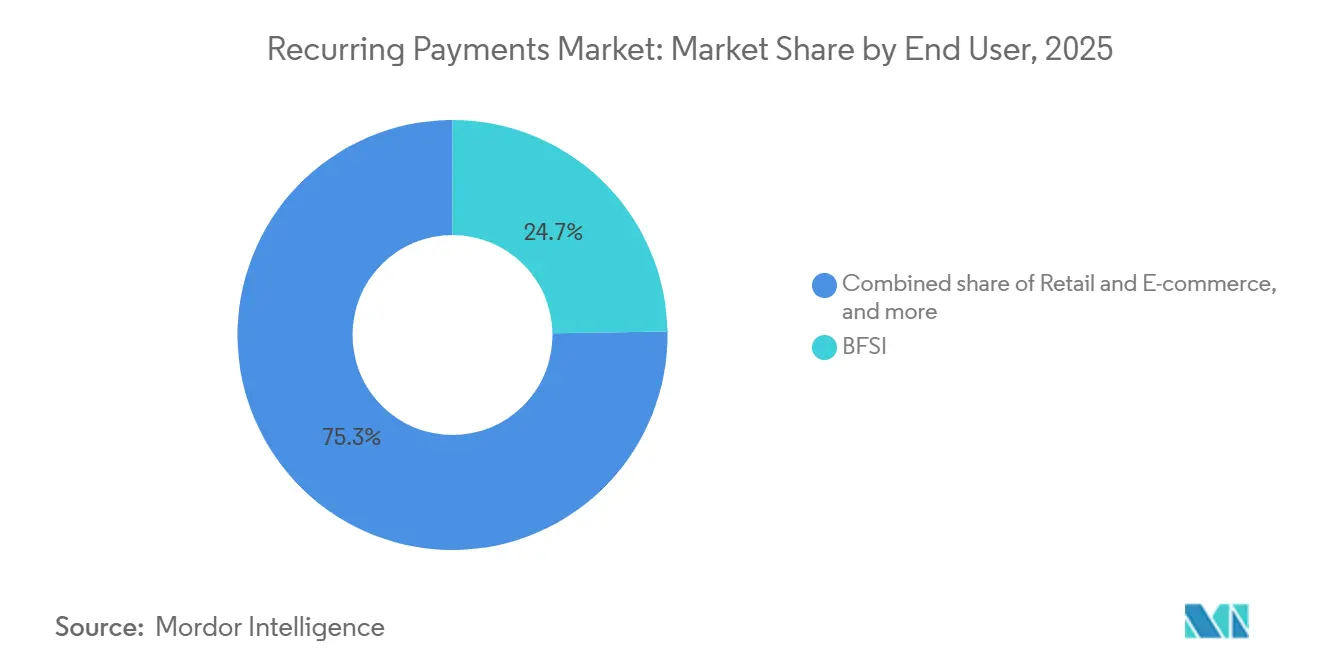

- Por usuario final, BFSI mantuvo el 24,7% de la participación del mercado de pagos recurrentes en 2025, mientras que se proyecta que los medios de comunicación y el entretenimiento crecerán a una CAGR del 8,8% hasta 2031.

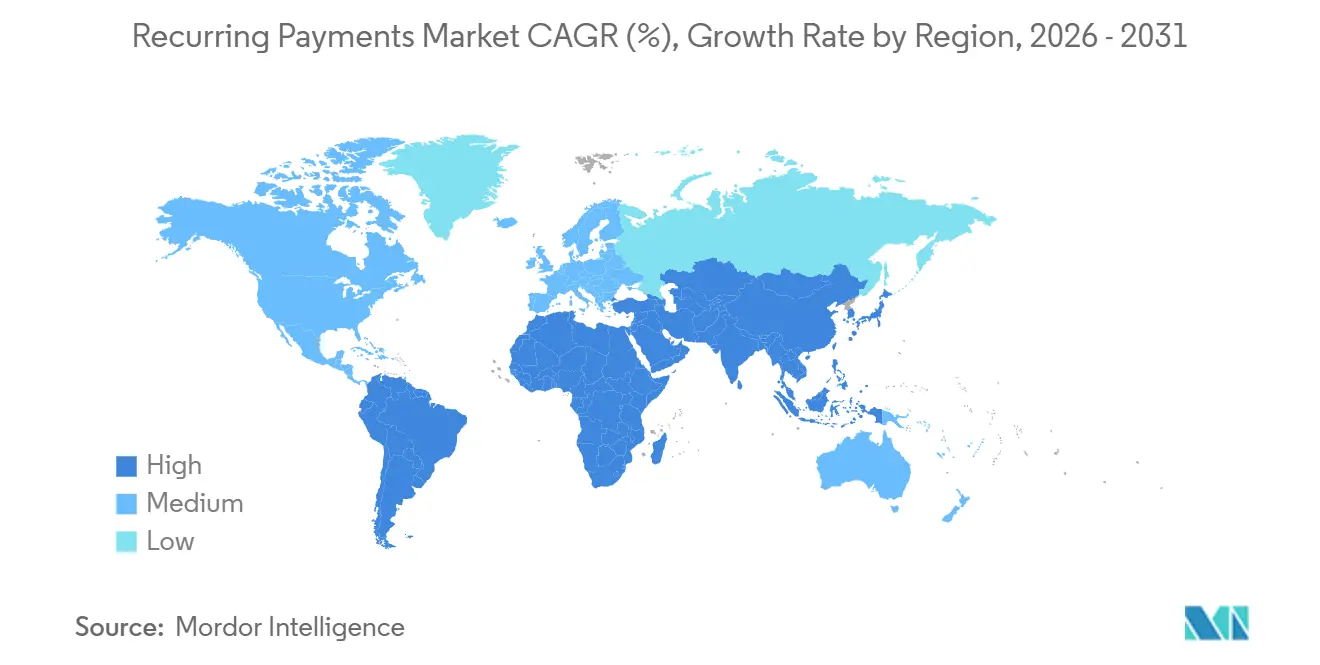

- Por geografía, América del Norte mantuvo el 31,4% de la participación del mercado de pagos recurrentes en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pagos Recurrentes

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Economía de Suscripción en los Servicios Digitales | +1.8% | Global | Mediano plazo (2-4 años) |

| Transición hacia la Facturación Automatizada para Reducir la Pérdida de Clientes | +1.1% | Global, concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Billeteras Digitales y Rieles de Pago de Cuenta a Cuenta | +1.4% | Núcleo en Asia-Pacífico; expansión hacia América del Sur y MEA | Mediano plazo (2-4 años) |

| Demanda de los Comerciantes de Reintento en Tiempo Real y Automatización de Gestión de Cobros | +0.9% | Global | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Credenciales Tokenizadas en el Comercio Agéntico | +0.8% | América del Norte y Europa, ganancias tempranas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Economía de Suscripción en los Servicios Digitales

El mercado de pagos recurrentes se beneficia de una monetización más sólida en los negocios de suscripción que ahora dependen de relaciones más largas con los clientes en lugar de compras únicas. Recurly señaló en su informe Estado de las Suscripciones 2026, basado en 76 millones de suscriptores únicos y 2.200 comerciantes globales, que el crecimiento de los ingresos por suscripción alcanzó el 12,6%[1]Recurly, "Informe Estado de las Suscripciones 2026", Recurly, recurly.com. El mismo informe mostró que las microsuscripciones convirtieron al 13% de los compradores en planes recurrentes a largo plazo, lo que respalda una adopción más amplia en categorías de menor valor donde el compromiso inicial ha sido históricamente más débil. Recurly también encontró que los planes anuales generaron entre un 50% y un 60% más de ingresos por usuario que los planes mensuales, lo que da a los comerciantes una razón clara para impulsar ciclos de facturación más largos y relaciones de pago más estables. Como resultado, el mercado de pagos recurrentes está experimentando una mayor demanda de sistemas de facturación que puedan admitir flexibilidad de planes, flujos de trabajo de retención y gestión de consentimiento para múltiples servicios sin interrumpir el rendimiento de las renovaciones.

Expansión de Billeteras Digitales y Rieles de Pago de Cuenta a Cuenta

El mercado de pagos recurrentes también se está impulsando por la adopción más amplia de rieles de cuenta a cuenta y autorizaciones recurrentes de billeteras digitales, que reducen la dependencia de las tarjetas y disminuyen la fricción en la aceptación de pagos. En el Reino Unido, los Pagos Recurrentes Variables comerciales entraron en vigor a través de la Iniciativa de Pagos del Reino Unido el 2 de junio de 2026, cubriendo el 75% de las cuentas corrientes en la Ola 1 en servicios públicos, servicios financieros regulados y organizaciones benéficas[2]GoCardless, "GoCardless lanza Pago Recurrente por Banco como parte del nuevo esquema de pagos del Reino Unido", GoCardless, gocardless.com. En la Unión Europea, el Comité ECON aprobó la PSD3 y el Reglamento de Servicios de Pago en mayo de 2026, y la ruta normativa prevista estandarizará el rendimiento de las API de banca abierta para la iniciación de pagos recurrentes en todos los estados miembros alrededor de 2028. En Brasil, Pix Automático registró 14,7 millones de cargos mensuales en mayo de 2026, y EBANX informó que el 64% de los usuarios que pagaban a través de Pix Automático eran nuevos suscriptores de servicios digitales, lo que demuestra que unos mejores rieles pueden ampliar el uso en lugar de simplemente desplazar el volumen de pago existente. EBANX amplió los pagos alternativos recurrentes a 12 mercados emergentes en abril de 2026, apuntando a una base de 1.000 millones de usuarios en billeteras digitales y métodos de cuenta a cuenta que habían sido difíciles de atender a través de modelos recurrentes de tarjeta registrada.

Demanda de los Comerciantes de Reintento en Tiempo Real y Automatización de Gestión de Cobros

El mercado de pagos recurrentes está ganando apoyo de los comerciantes que invierten en herramientas de recuperación de ingresos, ya que las renovaciones fallidas siguen siendo una fuente directa de pérdida involuntaria de clientes. El material proporcionado por el usuario indica que la pérdida involuntaria de clientes representa entre el 20% y el 40% de la pérdida de suscriptores en los segmentos de facturación recurrente, y que entre el 10% y el 15% de los cargos por suscripción fallan en el primer intento a nivel global. Stripe lanzó Smart Retry Intelligence en abril de 2026 para determinar las ventanas de reintento óptimas para los cargos recurrentes rechazados, lo que demuestra que la recuperación de pagos se está convirtiendo en una capacidad central del procesador en lugar de un complemento especializado. Zuora afirma que su plataforma de facturación puede recuperar hasta un 20% más de ingresos por suscripción a través de lógica de reintento configurable y orquestación de múltiples pasarelas. Al mismo tiempo, Chargebee lanzó Smart Revenue Operations en mayo de 2025 para unificar el reconocimiento de ingresos en Stripe, Braintree y Adyen[3]Zuora, "Software de Facturación Recurrente Flexible", Zuora, zuora.com. Al mismo tiempo, Visa redujo su umbral de monitoreo al 1,5% en abril de 2026, lo que significa que los comerciantes necesitan sistemas de recuperación que mejoren el rendimiento de las autorizaciones sin elevar las tasas de disputas a programas de cumplimiento costosos.

Creciente Necesidad de Credenciales Tokenizadas en el Comercio Agéntico

El mercado de pagos recurrentes está entrando en una nueva fase a medida que las compras iniciadas por agentes introducen requisitos de gestión de credenciales más allá de los flujos de pago tradicionales. Mastercard lanzó Agent Pay el 29 de abril de 2025 e introdujo los Tokens Agénticos de Mastercard para pagos programables, incluidas las suscripciones recurrentes[4]Mastercard, "Mastercard presenta Agent Pay, tecnología de pagos agénticos pionera para impulsar el comercio en la era de la IA", Mastercard, mastercard.com. Fiserv se integró con el Marco de Aceptación Agent Pay de Mastercard en diciembre de 2025, al tiempo que colaboraba con Visa en la habilitación del comercio agéntico, lo que lo posiciona cerca de la capa de aceptación de comerciantes para transacciones recurrentes iniciadas por inteligencia artificial. Stripe también introdujo soluciones de comercio agéntico y anunció 288 productos y funcionalidades en Stripe Sessions 2026 que amplían las capacidades de tokenización y orquestación para entornos de facturación recurrente. Esto está impulsando al mercado de pagos recurrentes hacia plataformas que puedan gestionar la tokenización, los permisos, la lógica de facturación y la ejecución de pagos dentro de una sola arquitectura.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fraude Transfronterizo y Exposición a Contracargos | -0.9% | Global, más agudo en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Complejidad de Integración con ERP y CRM Heredados | -0.7% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos Regulatorios Fragmentados y de Residencia de Datos | -0.6% | UE, Asia-Pacífico, MEA | Mediano plazo (2-4 años) |

| Fatiga de Suscripción y Abandono en la Autorización de Pagos | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fraude Transfronterizo y Exposición a Contracargos

El mercado de pagos recurrentes enfrenta una restricción persistente derivada del riesgo de disputas transfronterizas, especialmente donde los descriptores de facturación y las ubicaciones de los comerciantes son menos familiares para los clientes y los emisores. Sift informó en su Índice de Confianza Digital del cuarto trimestre de 2025 que los contracargos de SaaS y servicios B2C aumentaron un 83% interanual, lo que respalda la opinión de que la confusión con las suscripciones y el fraude de primera parte son puntos de presión materiales para los flujos de facturación recurrente. Visa ajustó su umbral VAMP del 2,2% al 1,5% en abril de 2026, lo que significa que un comerciante con 5.000 facturaciones mensuales podría entrar en la banda de monitoreo excesivo después de 45 alertas de fraude y disputas combinadas y enfrentar una multa de 10 USD por disputa. El material proporcionado por el usuario también señala que el enrutamiento a través de adquirentes extranjeros puede reducir el reconocimiento del descriptor en el estado de cuenta y las tasas de aprobación del emisor, aumentando así tanto las pérdidas de ingresos como los costos de cumplimiento. Para el mercado de pagos recurrentes, esto significa que la cobertura de procesamiento local y el enrutamiento a través de múltiples adquirentes se están convirtiendo en requisitos defensivos en lugar de herramientas de optimización opcionales.

Complejidad de Integración con ERP y CRM Heredados

El mercado de pagos recurrentes también sigue siendo limitado por la dificultad de integrar flujos de trabajo de facturación modernos con sistemas ERP y CRM más antiguos. El material proporcionado por el usuario indica que los sistemas de facturación recurrente generan actualizaciones a mitad de ciclo, eventos de gestión de cobros, revocaciones de consentimiento y cambios de prorrateo que muchos sistemas heredados no fueron diseñados para absorber en tiempo real. Corpay, citando datos de Nacha de 2026, señaló que aproximadamente el 40% de las transacciones B2B de los Estados Unidos todavía se realizaban con cheques en papel, lo que pone de relieve el alcance de la fragmentación de los flujos de trabajo en las operaciones de pago empresarial. Chargebee lanzó Smart Revenue Operations en mayo de 2025 para unificar el reconocimiento de ingresos en múltiples procesadores y respaldar la elaboración de informes alineados con ASC 606 e IFRS 15, lo que refleja una demanda sostenida de soluciones en la capa de integración en lugar de un retraso temporal. Esta dificultad de integración ralentiza la migración hacia el mercado de pagos recurrentes para las medianas empresas y limita la velocidad a la que las herramientas de facturación avanzadas pueden escalar en entornos operativos más complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: El Débito Directo Domina mientras las Billeteras Digitales se Aceleran

Las Billeteras Digitales y el Dinero Electrónico son el modo de pago de más rápido crecimiento en el mercado de pagos recurrentes, con una CAGR del 9,4% de 2026 a 2031. Este crecimiento está respaldado por autorizaciones de billeteras basadas en consentimiento en el Sudeste Asiático y ecosistemas de superaplicaciones donde los flujos de billetera a suscripción no dependen de la emisión de tarjetas. EBANX amplió las capacidades recurrentes en abril de 2026 para Maya y GCash en Filipinas, OVO y DANA en Indonesia, y TrueMoney en Tailandia, extendiendo el acceso recurrente a una gran base de usuarios que anteriormente estaba fuera de los modelos de tarjeta registrada. Aun así, el Débito Directo / Débito en Cuenta Bancaria mantuvo el 47,7% del mercado de pagos recurrentes en 2025, lo que demuestra que las estructuras de débito bancario siguen siendo la base principal para las cobros recurrentes a gran escala. Esta parte de la industria de pagos recurrentes se beneficia de una menor exposición al vencimiento de tarjetas y de un uso arraigado en servicios públicos, seguros, servicios financieros y facturación de software.

Las tarjetas también siguen siendo importantes en el mercado de pagos recurrentes, especialmente en los casos de uso de consumidores en América del Norte y Europa donde la facturación con tarjeta registrada ya está profundamente integrada. El material proporcionado por el usuario señala que ACH en los Estados Unidos, el Débito Directo SEPA en la Unión Europea y Bacs en el Reino Unido continúan respaldando flujos de facturación recurrente muy grandes en categorías de servicios esenciales. En el Reino Unido, los Pagos Recurrentes Variables comerciales entraron en vigor en junio de 2026, ofreciendo una alternativa de cuenta a cuenta de menor costo que se expandirá aún más cuando la Ola 2 llegue a SaaS y streaming en el segundo semestre de 2026. El principal desafío para la facturación recurrente liderada por billeteras digitales es la interoperabilidad, porque la autorización recurrente depende del proveedor de la billetera, la conexión del procesador, el diseño de la tienda de aplicaciones y las normas regulatorias locales. Esto significa que el mercado de pagos recurrentes probablemente continuará admitiendo múltiples modos de pago en paralelo, incluso a medida que la adopción de billeteras digitales y de cuenta a cuenta crezca más rápido que los pagos recurrentes basados en tarjetas.

Por Tipo de Pago: El Volumen de Consumidores Ancla mientras la Digitalización B2B se Acelera

El Empresarial (B2B) es el tipo de pago de más rápido crecimiento en el mercado de pagos recurrentes, con una CAGR del 8,1% de 2026 a 2031. El material proporcionado por el usuario vincula este crecimiento a la digitalización aún incompleta de los procesos de cuentas por pagar y cuentas por cobrar empresariales. Melio lanzó una red de pagos B2B autónoma el 17 de junio de 2026, permitiendo que los agentes de inteligencia artificial ejecuten pagos a proveedores a través de los sistemas de cuentas por cobrar existentes sin requerir la incorporación a nuevos portales de proveedores. Este desarrollo es importante porque reduce la brecha operativa entre los sistemas de facturación empresarial y la infraestructura de ejecución de pagos. También demuestra que el mercado de pagos recurrentes se está expandiendo más allá de las suscripciones clásicas de consumidores y hacia flujos de pago repetibles entre proveedores e intercompañías.

Los pagos de Consumidores (B2C) todavía mantenían una participación del 66,9% en el mercado de pagos recurrentes en 2025, manteniendo las renovaciones de consumidores en el centro del volumen de transacciones actual. Los servicios de streaming, las suscripciones de software, los planes de salud digital y otros modelos de tarjeta registrada y débito bancario continúan siendo el ancla de este lado de la industria de pagos recurrentes. Recurly informó en 2026 que las campañas de recuperación de clientes convirtieron a casi 1 de cada 4 nuevos registros provenientes de suscriptores anteriores, lo que destaca cómo la economía de retención está dando forma al diseño de pagos tanto como la adquisición de nuevos clientes. El material proporcionado por el usuario también señala que la adopción de ISO 20022 está mejorando el transporte de datos estructurados en los flujos recurrentes B2B, lo que respalda una mejor conciliación y menores costos de gestión de excepciones. Con el tiempo, el mercado de pagos recurrentes debería ver una combinación más equilibrada entre renovaciones de consumidores de alto volumen y flujos de facturación empresarial de mayor valor a medida que la digitalización se extienda más en las operaciones de pago empresarial.

Por Usuario Final: BFSI Ancla mientras los Medios de Comunicación y el Entretenimiento Irrumpen

Los Medios de Comunicación y el Entretenimiento son el segmento de usuario final de más rápido crecimiento en el mercado de pagos recurrentes, con una CAGR del 8,8% de 2026 a 2031. El material proporcionado por el usuario atribuye este crecimiento a la expansión de las plataformas de streaming, las suscripciones de la economía creadora y los modelos de acceso agrupado que están añadiendo más cargos recurrentes al consumo digital cotidiano. Este segmento también está obligando a los proveedores a mejorar la flexibilidad de los planes, las opciones de pausa y la lógica de recuperación, ya que los clientes se mueven con más frecuencia entre servicios y niveles de precios. En esta parte del mercado de pagos recurrentes, el rendimiento de la facturación está estrechamente vinculado a la retención porque muchos usuarios pueden cancelar o volver a suscribirse con costos de cambio limitados. Eso mantiene alta la demanda de herramientas de gestión de suscripciones que puedan reducir las renovaciones fallidas y mejorar la continuidad a través de credenciales de pago cambiantes.

BFSI mantuvo el 24,7% de la participación del mercado de pagos recurrentes en 2025, lo que refleja la escala de los cobros de primas de seguros, los mandatos de reembolso de préstamos, las recargas de inversiones y las herramientas de suscripción gestionadas por bancos. El material proporcionado por el usuario señala que Capital One, U.S. Bank y Mastercard introdujeron capacidades de gestión de suscripciones dentro de las aplicaciones de banca de consumo entre finales de 2024 y 2025, extendiendo la visibilidad de los pagos recurrentes dentro de los ecosistemas de las instituciones financieras. El Comercio Minorista y el Comercio Electrónico, la Salud y las Ciencias de la Vida, y los Servicios Públicos y la Energía siguen siendo contribuyentes significativos a medida que las asociaciones de finanzas integradas y los modelos de precios basados en el uso se extienden por las categorías de servicios. Las Telecomunicaciones también continúan migrando de estructuras de tarifa plana hacia acuerdos de suscripción medida que requieren motores de facturación más avanzados y controles de autorización recurrente más sólidos. En todos los usuarios finales, el mercado de pagos recurrentes está gradualmente pasando de una facturación periódica simple hacia relaciones de pago más dinámicas que requieren una orquestación más sólida, comunicación con el cliente y flujos de trabajo de recuperación de ingresos.

Análisis Geográfico

América del Norte representó el 31,4% del mercado de pagos recurrentes en 2025, convirtiéndola en el mayor contribuyente regional por participación de mercado actual. La región se beneficia de una alta concentración de empresas de software nativas de suscripción y de una infraestructura ACH madura que procesó casi 93 billones de USD en 2025. Visa lanzó su Gestor de Suscripciones Mejorado para los emisores de América del Norte en marzo de 2026, ofreciendo a los consumidores un portal centralizado para rastrear, pausar o cancelar cargos recurrentes dentro de los entornos bancarios. América del Sur es un contribuyente creciente al mercado de pagos recurrentes porque la innovación en pagos está mejorando el acceso en lugar de simplemente reemplazar la actividad de tarjetas existente. En Brasil, Pix Automático alcanzó 14,7 millones de transacciones mensuales en mayo de 2026, y EBANX señaló que el 64% de esos usuarios eran nuevos suscriptores de servicios digitales.

Europa sigue siendo una de las regiones más importantes para el mercado de pagos recurrentes, ya que la regulación y la infraestructura están reformando la economía de la facturación. En el Reino Unido, los Pagos Recurrentes Variables comerciales cubrieron el 75% de las cuentas corrientes en la Ola 1 a partir del 2 de junio de 2026, creando una ruta de cuenta a cuenta de menor costo para los cobros recurrentes en sectores seleccionados. La misma iniciativa está programada para extenderse a SaaS, streaming y comercio minorista por suscripción en el segundo semestre de 2026, lo que podría mejorar el caso comercial para la facturación recurrente basada en banco en más categorías digitales. En la Unión Europea, la PSD3 y el Reglamento de Servicios de Pago recibieron la aprobación del Comité ECON en mayo de 2026, con la mayoría de las obligaciones de cumplimiento previstas para aplicarse aproximadamente 21 meses después de su publicación. Esto le da al mercado de pagos recurrentes un camino más claro hacia estándares de API de banca abierta más consistentes, normas de responsabilidad por fraude y rendimiento de iniciación recurrente en todos los estados miembros.

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pagos recurrentes, con una CAGR del 9,1% de 2026 a 2031. El crecimiento está impulsado por la adopción de billeteras digitales en el Sudeste Asiático, la penetración de UPI AutoPay en India y la maduración más amplia de la infraestructura de pagos en las grandes economías digitales. Alipay lanzó su Billetera de Inteligencia Artificial el 26 de mayo de 2026 e introdujo la facturación por suscripción y por llamada a través de su solución Token Pay, lo que demuestra cómo la facturación recurrente en China está cada vez más vinculada a la monetización de servicios de inteligencia artificial. Oriente Medio y África siguen siendo más pequeños en su escala actual. Sin embargo, el despliegue de Capitec Pay Recurrente en Sudáfrica por parte de EBANX en abril de 2026 demuestra que el desarrollo de infraestructura puede desbloquear nuevos casos de uso recurrentes donde el acceso a tarjetas registradas ha sido históricamente limitado.

Panorama Competitivo

El mercado de pagos recurrentes sigue siendo moderadamente fragmentado en la capa de infraestructura, pero la concentración está aumentando entre los procesadores más grandes que pueden admitir múltiples rieles, regiones y funciones de facturación. Global Payments completó su adquisición de Worldpay por 24,25 mil millones de USD en enero de 2026, mientras que FIS completó simultáneamente la adquisición del negocio de Soluciones para Emisores de Global Payments por 13,5 mil millones de USD, lo que reformó el nivel superior del procesamiento de transacciones y la habilitación del comercio. El mercado de pagos recurrentes también está experimentando una mayor presión de combinaciones que reúnen pagos locales, tarjetas y capacidades de débito bancario en una sola plataforma. Mollie firmó un acuerdo definitivo en diciembre de 2025 para adquirir GoCardless por 1.100 millones de EUR (1.250 millones de USD), combinando capacidades de pago en el punto de venta y de pago local con infraestructura de pago bancario centrada en cobros recurrentes. Esta dirección sugiere que la escala en el mercado de pagos recurrentes ya no se define únicamente por el volumen de procesamiento, sino también por la capacidad de orquestar múltiples métodos de pago dentro de un único entorno de facturación.

La diferenciación estratégica en el mercado de pagos recurrentes está convergiendo en torno a la recuperación de pagos, el comercio agéntico tokenizado y la orquestación multirraíl. Stripe lanzó Smart Retry Intelligence en abril de 2026, mientras que Smart Revenue Operations de Chargebee abordó el reconocimiento de ingresos entre procesadores y la gestión del ciclo de vida, lo que demuestra que el rendimiento de la facturación y el control financiero están ahora estrechamente vinculados. Fiserv fortaleció su posición en diciembre de 2025 a través de integraciones con el Marco de Aceptación Agent Pay de Mastercard y las iniciativas relacionadas con el Comercio Inteligente de Visa, posicionándolo cerca del flujo emergente de transacciones iniciadas por inteligencia artificial a escala de comerciantes. EBANX amplió los pagos alternativos recurrentes en 12 mercados emergentes en abril de 2026, demostrando que una ventaja competitiva en el mercado de pagos recurrentes también se está construyendo a través del acceso localizado, no solo a través de la escala de procesadores globales. La red de pagos B2B autónoma de Melio de junio de 2026 añade otro ejemplo, porque apunta a un espacio en blanco donde los pagos recurrentes a proveedores todavía enfrentan fricción de integración e incorporación.

Las plataformas de facturación especializadas como Zuora, Chargebee y Recurly todavía desempeñan un papel importante en el mercado de pagos recurrentes porque ofrecen herramientas de ciclo de vida más profundas para los negocios nativos de suscripción. Al mismo tiempo, procesadores como Stripe, Global Payments y GoCardless se están acercando a esa capa de software al integrar funciones de facturación, recuperación y orquestación en pilas de pago más amplias. Los umbrales de cumplimiento bajo las normas de monitoreo de Visa y los programas de contracargos sirven como filtros de calidad, ya que los comerciantes prefieren cada vez más a los proveedores que pueden combinar el rendimiento de las autorizaciones con el control del fraude y la resiliencia del enrutamiento local. Esto significa que el mercado de pagos recurrentes probablemente continuará consolidándose en torno a plataformas que puedan admitir escala, cumplimiento local, aceptación de múltiples métodos y capacidad de recuperación de forma simultánea.

Líderes de la Industria de Pagos Recurrentes

-

Stripe, Inc.

-

PayPal Holdings, Inc.

-

Adyen N.V.

-

Square, Inc. (Block, Inc.)

-

GoCardless Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Melio lanzó una red de pagos B2B autónoma que permite a los agentes de inteligencia artificial ejecutar pagos a proveedores directamente a través de los sistemas de cuentas por cobrar existentes en decenas de miles de pymes, sin requerir la incorporación a portales de proveedores, eliminando un punto de fricción clave en la digitalización de pagos recurrentes B2B.

- Junio de 2026: La Iniciativa de Pagos del Reino Unido entró en vigor el 2 de junio de 2026, desplegando Pagos Recurrentes Variables comerciales en cinco sectores de bajo riesgo con una cobertura del 75% de las cuentas corrientes del Reino Unido en la Ola 1, el primer nuevo esquema de pagos del Reino Unido desde Faster Payments en 2008. La expansión de la Ola 2 a SaaS y streaming está prevista para el segundo semestre de 2026.

- Mayo de 2026: El Comité ECON del Parlamento de la UE aprobó la PSD3 y el Reglamento de Servicios de Pago el 5 de mayo de 2026. Se espera la publicación en el Diario Oficial en el segundo semestre de 2026, con obligaciones de cumplimiento obligatorias para las API de pagos recurrentes de banca abierta que se aplicarán aproximadamente 21 meses después de la publicación.

- Abril de 2026: EBANX amplió su oferta de pagos alternativos recurrentes a 12 mercados emergentes, habilitando la facturación recurrente de billeteras digitales y de cuenta a cuenta basada en consentimiento para plataformas que incluyen Maya y GCash en Filipinas, OVO y DANA en Indonesia, y Capitec Pay en Sudáfrica, desbloqueando el acceso a un potencial de 1.000 millones de usuarios y apuntando a 1.300 millones de adultos sin tarjetas de crédito o débito.

Alcance del Informe del Mercado Global de Pagos Recurrentes

| Tarjetas (Tarjetas de Crédito + Tarjetas de Débito) |

| Débito Directo / Dbito en Cuenta Bancaria |

| Billeteras Digitales y Dinero Electrónico |

| Otros Modos de Pago |

| Consumidor (B2C) |

| Empresarial (B2B) |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Servicios Públicos y Energía |

| Telecomunicaciones |

| Educación |

| Medios de Comunicación y Entretenimiento |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Modo de Pago | Tarjetas (Tarjetas de Crédito + Tarjetas de Débito) | |

| Débito Directo / Dbito en Cuenta Bancaria | ||

| Billeteras Digitales y Dinero Electrónico | ||

| Otros Modos de Pago | ||

| Por Tipo de Pago | Consumidor (B2C) | |

| Empresarial (B2B) | ||

| Por Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Ciencias de la Vida | ||

| Servicios Públicos y Energía | ||

| Telecomunicaciones | ||

| Educación | ||

| Medios de Comunicación y Entretenimiento | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los pagos recurrentes para 2031?

Se proyecta que el mercado de pagos recurrentes alcanzará los 66,51 billones de USD en 2031, aumentando desde los 48,96 billones de USD en 2026 a una CAGR del 6,3%.

¿Qué modo de pago lidera la facturación recurrente hoy en día?

El Débito Directo / Débito en Cuenta Bancaria lideró en 2025 con una participación del 47,7%, respaldado por su sólido papel en servicios públicos, seguros, BFSI y cobros de software.

¿Qué tipo de pago crece más rápido entre B2C y B2B?

El B2B crece más rápido, con una CAGR del 8,1% de 2026 a 2031, mientras que el B2C sigue siendo la categoría más grande con una participación del 66,9% en 2025.

¿Qué grupo de usuarios finales está generando la expansión más rápida?

Los Medios de Comunicación y el Entretenimiento son el segmento de usuario final de más rápido crecimiento, con una CAGR del 8,8% hasta 2031, impulsado por el streaming, las suscripciones de creadores y el acceso digital agrupado.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico tiene el mayor crecimiento regional proyectado con una CAGR del 9,1% de 2026 a 2031, respaldado por billeteras digitales, UPI AutoPay y el desarrollo más amplio de la infraestructura de pagos.

¿Cuáles son los principales riesgos que afectan el rendimiento de la facturación recurrente?

Los principales riesgos son los contracargos transfronterizos, los umbrales de cumplimiento más estrictos y las brechas de integración con los sistemas ERP y CRM heredados que ralentizan el rendimiento de la recuperación, el enrutamiento y la conciliación.

Última actualización de la página el: