Tamaño y Participación del Mercado de Cascos Conectados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.26% CAGR |

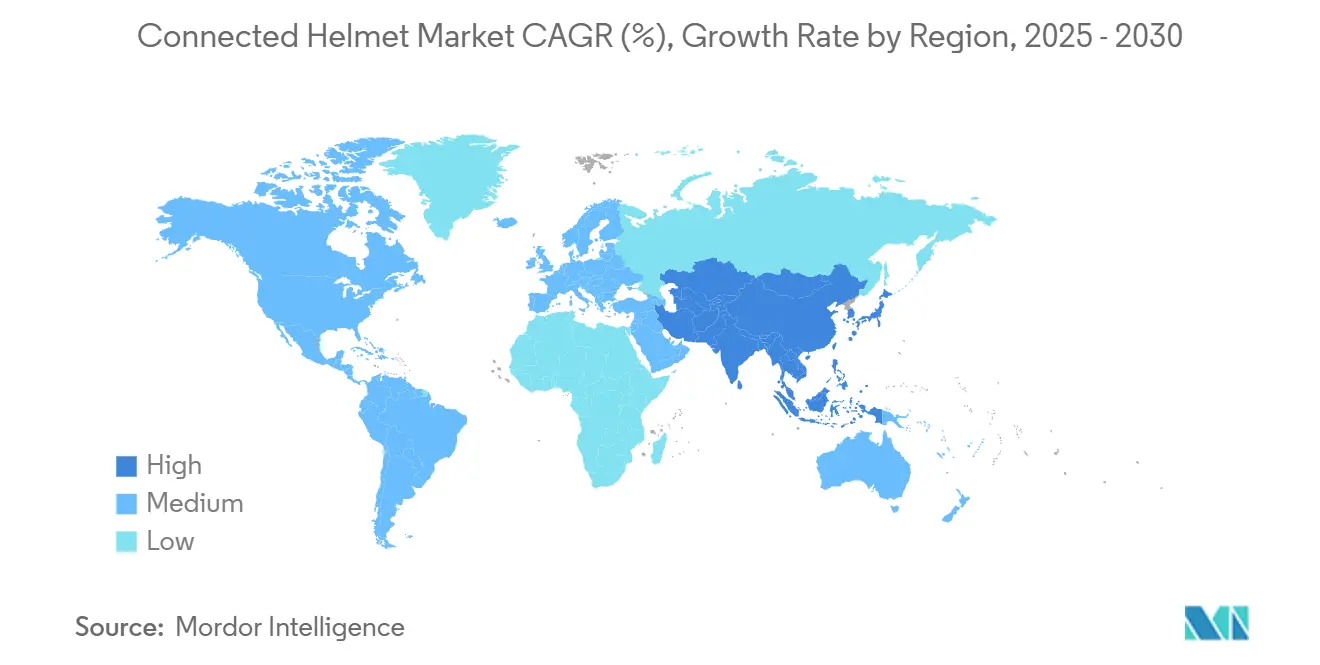

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

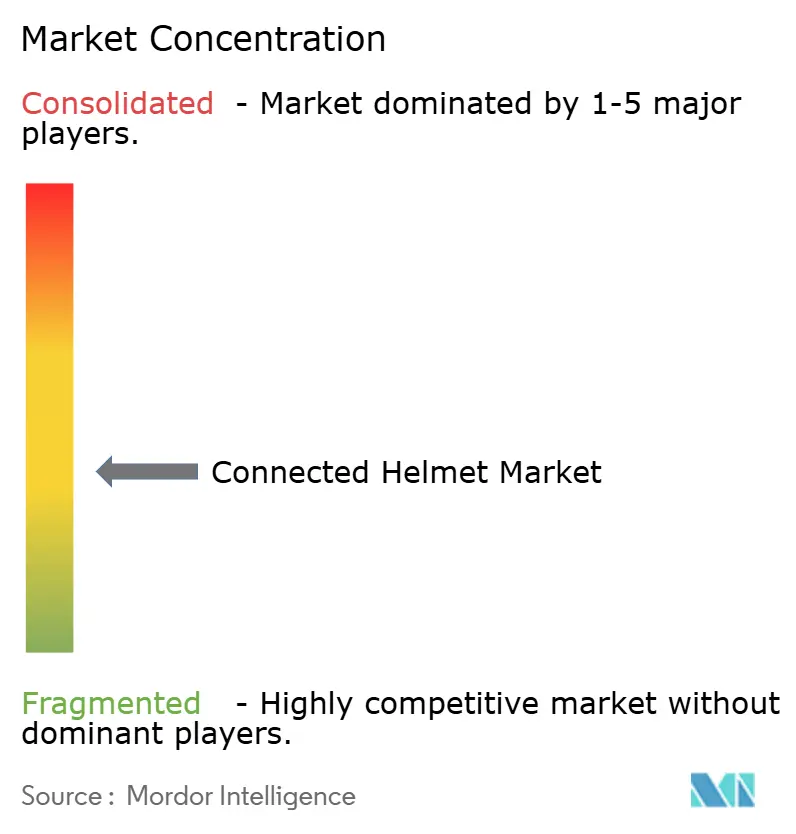

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos Conectados por Mordor Intelligence

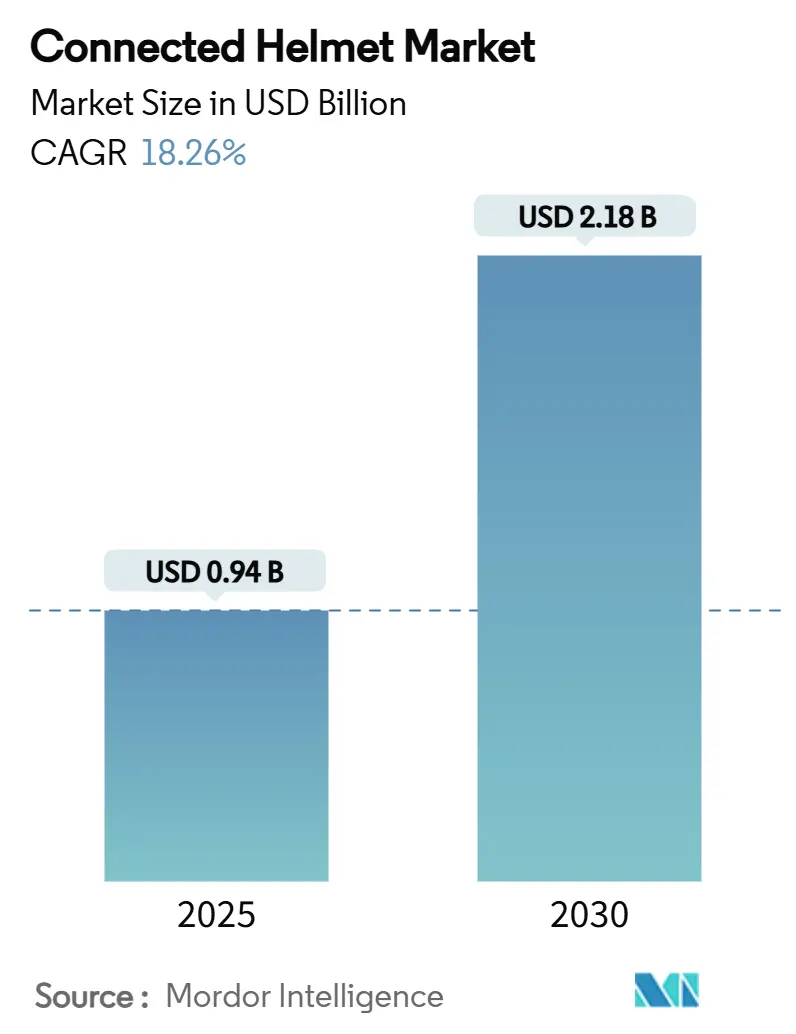

El tamaño del mercado de cascos conectados se sitúa en USD 0,94 mil millones en 2025 y se prevé que se expanda hasta USD 2,18 mil millones en 2030, lo que se traduce en una CAGR del 18,26%. Asia-Pacífico lidera actualmente, impulsada por la movilidad urbana centrada en motocicletas, el rápido despliegue de redes 5G y los mandatos gubernamentales de seguridad que en conjunto generan una demanda extraordinaria de equipos de protección inteligentes. Los organismos reguladores de Europa y América del Norte amplifican el impulso mediante requisitos de llamada de emergencia y actualizaciones de etiquetado, mientras que las preferencias de los consumidores por productos premium en estas regiones sustentan ciclos de reemplazo saludables. Las alianzas entre marcas de cascos establecidas y empresas tecnológicas aceleran la integración de funcionalidades, mientras que las empresas emergentes apuestan por iteraciones rápidas de productos y modelos de venta directa al consumidor para captar a los primeros adoptantes. El creciente interés de aseguradoras, plataformas de reparto y operadores de movilidad compartida amplía aún más el espectro de casos de uso, posicionando al mercado de cascos conectados para una expansión sostenida de dos dígitos.

Conclusiones Clave del Informe

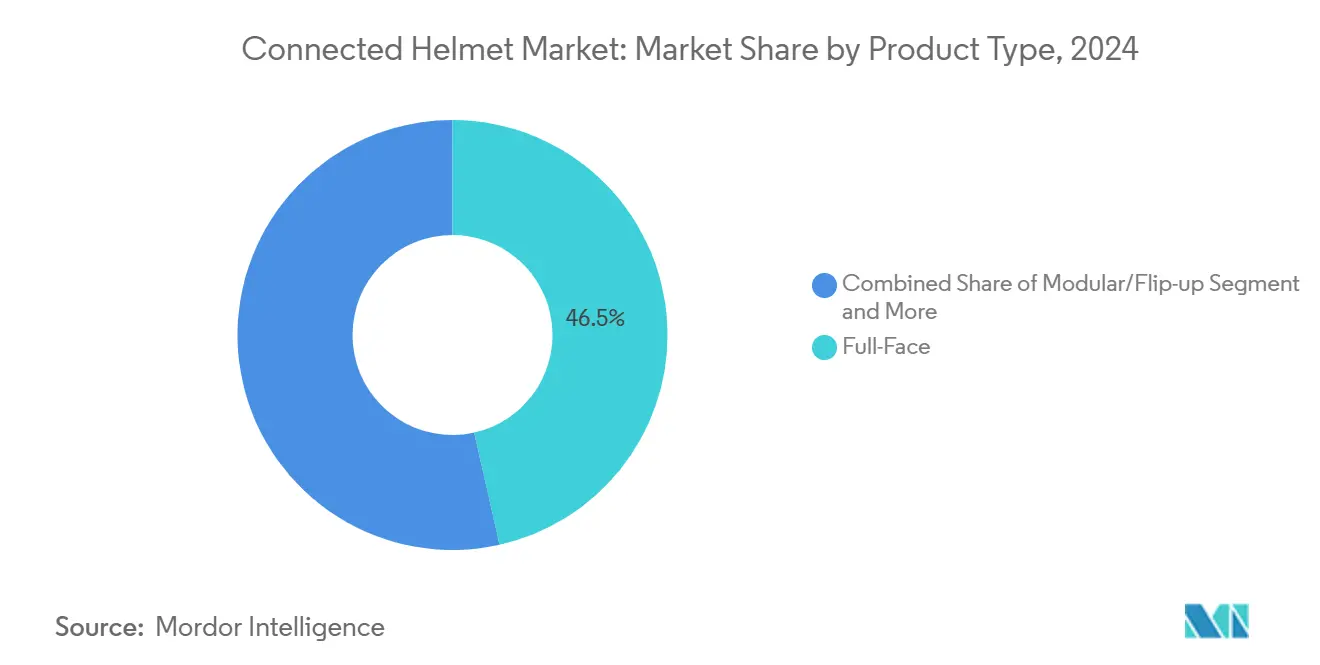

- Por tipo de producto, los modelos de cara completa representaron el 46,51% de los ingresos de 2024, mientras que los cascos con HUD integrado y de realidad aumentada avanzan a una CAGR del 19,12% hasta 2030.

- Por usuario final, los conductores individuales contribuyeron con el 69,33% de la demanda de 2024, mientras que los usuarios de flotas comerciales y reparto se aceleran a una CAGR del 18,78% hasta 2030.

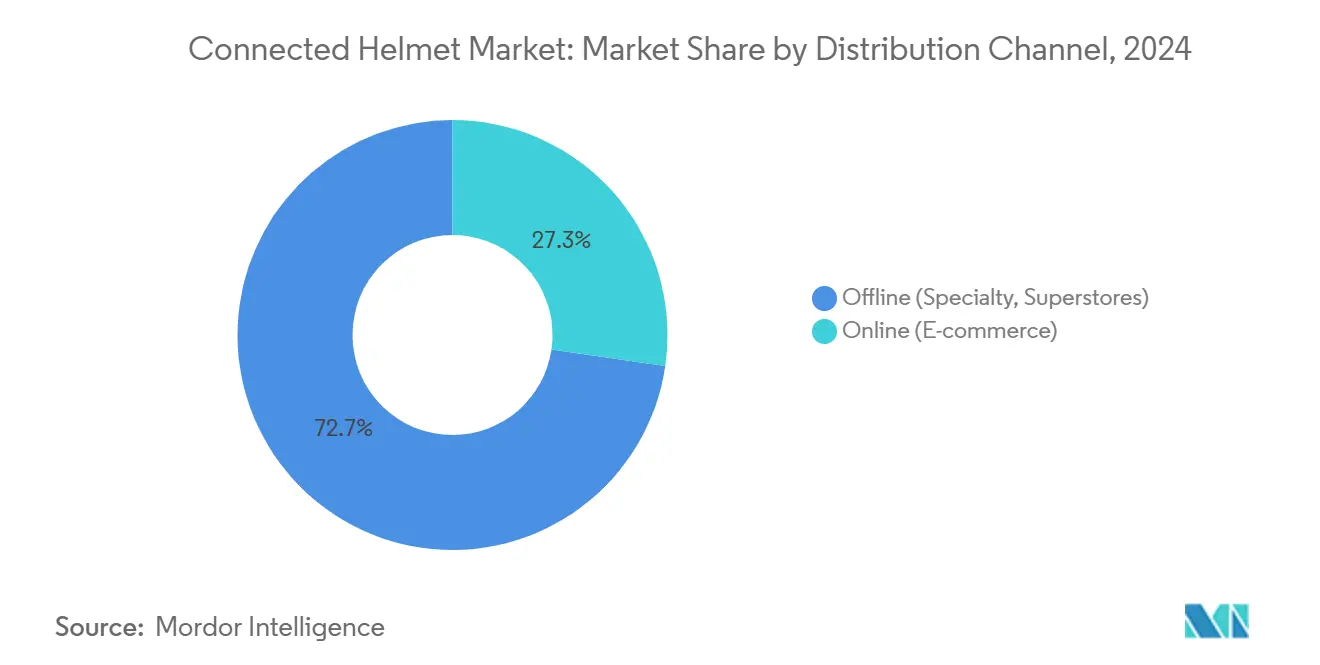

- Por canal de distribución, el comercio minorista fuera de línea retuvo el 72,65% de las ventas de 2024; los canales en línea son los de mayor crecimiento con una CAGR del 20,13% hasta 2030.

- Por tecnología de conectividad, las soluciones solo Bluetooth representaron el 55,41% de los ingresos de 2024, y las plataformas 5G más C-V2X están proyectadas para crecer a una CAGR del 26,15% hasta 2030.

- Asia-Pacífico representó el 47,26% de los ingresos de 2024 y se prevé que registre una CAGR del 19,65% hasta 2030.

Tendencias e Información del Mercado Global de Cascos Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G que Habilita V2X de Baja Latencia | +3.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Llamada de Emergencia Obligatoria y Alertas de Colisión | +3.2% | Europa, América del Norte y en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Navegación con AR-HUD | +2.9% | América del Norte, Europa, mercados premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la Adopción de ADAS para Motocicletas | +2.8% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Programas de Seguridad de Flotas para Movilidad Compartida y Reparto | +2.1% | Centros urbanos globales, principalmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Descuentos de Seguros Basados en Telemática | +1.8% | Europa, América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue de 5G que Habilita V2X de Baja Latencia

El prototipo de casco 5G de Telstra transmite datos de peligros directamente desde unidades de borde de carretera, demostrando una latencia inferior a 10 milisegundos adecuada para escenarios de prevención de colisiones [1]Telstra Corporation, "Telstra construye un prototipo de casco de bicicleta 5G," telstra.com.au. La investigación académica sobre 6G contempla metasuperficies reflectantes que mejoran la calidad de la señal para conductores en movimiento, ampliando los márgenes de seguridad incluso en densos corredores urbanos.

Mandatos Obligatorios de Llamada de Emergencia y Notificación de Colisiones

Las normas de la Unión Europea exigen ahora que las motocicletas admitan llamadas de emergencia automáticas, lo que lleva a los fabricantes de cascos a incorporar electrónica preparada para llamadas de emergencia que transmite datos de colisiones a los servicios de emergencia en cuestión de segundos. La Administración Nacional de Seguridad del Tráfico en Carreteras ha adoptado cambios de etiquetado similares para dar cabida a dicha electrónica en los Estados Unidos, afectando a 3,6 millones de cascos por año. A medida que 43 naciones se alinean bajo el Reglamento N.° 22 de las Naciones Unidas, los cascos conectados conformes obtienen acceso uniforme a los mercados globales[2]Comisión Económica de las Naciones Unidas para Europa, "Reglamento N.° 22 de las Naciones Unidas—Cascos de Protección," unece.org.

Integración de AR-HUD para Navegación en Tiempo Real

El módulo HUD intercambiable de TILSBERK añade 12 horas de autonomía de batería y cuatro modos de visualización, demostrando la viabilidad cotidiana de las superposiciones de realidad aumentada. El sistema asistido por cámara trasera de MOTOEYE amplía el campo de visión de los conductores a 240 grados, eliminando virtualmente los puntos ciegos y estableciendo nuevos estándares de conciencia situacional. Los pasatiempos premium catalizan así la innovación en cascada hacia los modelos de mercado masivo.

Creciente Adopción de Plataformas ADAS para Motocicletas

El Consorcio de Motocicletas Conectadas confirma que los conductores suelen ignorar las alertas del tablero, lo que hace que las advertencias a nivel del casco sean esenciales. Los fabricantes de automóviles que prueban sistemas V2M reportan reducciones en el riesgo de colisiones en puntos ciegos tras integrar chips C-V2X con tecnología Qualcomm en motos prototipo. Cuando los cascos muestran estas alertas en la línea de visión de los conductores, la efectividad del ADAS se multiplica, reforzando la demanda de soluciones integradas.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo frente a Cascos Estándar | -2.8% | Global, especialmente Asia-Pacífico sensible al precio | Corto plazo (≤ 2 años) |

| Vida Útil Corta de la Batería y Problemas Térmicos | -2.1% | Global, especialmente en regiones de clima cálido | Mediano plazo (2-4 años) |

| Ausencia de Estándares de Interoperabilidad | -1.9% | Global, fragmentado entre regiones | Largo plazo (≥ 4 años) |

| Riesgos de Privacidad y Ciberseguridad | -1.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio Promedio de Venta frente a Cascos Convencionales

Los cascos inteligentes pueden costar entre tres y cinco veces más que los modelos certificados básicos. La unidad premium Impulse de Sena a USD 599 ilustra la brecha de asequibilidad para los conductores en economías emergentes [3]Sena Technologies, "Casco Inteligente Modular Impulse," sena.com. La investigación de las Naciones Unidas señala que el costo es la principal barrera para la adopción de cascos de calidad, lo que sugiere que las variantes conectadas se difundirán gradualmente en las regiones de bajos ingresos.

Vida Útil Limitada de la Batería y Gestión Térmica

El casco con refrigeración termoeléctrica de Feher mantiene las temperaturas interiores hasta 18 grados más frescas, pero añade peso y requiere alimentación externa, lo que pone de manifiesto los compromisos de diseño. Las pruebas de campo muestran que la mayoría de los cascos inteligentes requieren recarga después de cuatro a seis horas; las baterías extendidas alivian la ansiedad por la autonomía, pero añaden volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de Cara Completa se Encuentra con la Innovación en Realidad Aumentada

Los diseños de cara completa generaron el 46,51% de los ingresos de 2024 porque sus carcasas rígidas alojan de forma segura micrófonos, cámaras y matrices de antenas sin comprometer el rendimiento ante impactos, otorgándoles la mayor participación en el mercado de cascos conectados. El crecimiento ahora pivota hacia las variantes con HUD integrado y de realidad aumentada que prometen navegación manos libres y mayor conciencia situacional, avanzando a una CAGR del 19,12% a medida que los primeros adoptantes absorben los precios premium. Los fabricantes combinan carcasas de fibra de carbono con óptica miniaturizada para mantener la paridad de peso con los cascos estándar, facilitando la adopción entre los segmentos de commuters y turismo. Las empresas emergentes emplean canales de venta directa al consumidor para evitar los márgenes del comercio minorista, reduciendo los precios de venta promedio sin sacrificar los márgenes gracias a los complementos de software. Durante el período de pronóstico, se espera que los híbridos modulares y abatibles cierren la brecha entre la comodidad tradicional de turismo y la funcionalidad HUD, ofreciendo un punto de precio intermedio que abre el mercado de cascos conectados a los compradores conscientes del valor.

Los sistemas de realidad aumentada de segunda generación introducen guías de onda multicolor que proyectan velocidad, navegación y advertencias ADAS directamente en la línea de visión de los conductores, reduciendo el tiempo con los ojos fuera de la carretera. Los proveedores enfatizan los módulos de batería intercambiables y las actualizaciones de firmware por vía inalámbrica para extender los ciclos de vida de los productos, alineándose con los mandatos de sostenibilidad en Europa y partes de Asia. Los subsegmentos todoterreno y de aventura se benefician del seguimiento satelital y las balizas de emergencia que operan más allá de la cobertura celular, generando ganancias en el tamaño del mercado de cascos conectados incluso en geografías escasamente pobladas. Las solicitudes de patentes en torno a tejidos de refrigeración y antenas ligeras indican una cartera de mejoras incrementales que pueden incorporarse a los moldes de carcasa existentes, alentando a los fabricantes de equipos originales a iterar rápidamente. Estas dinámicas preservan el dominio de cara completa, pero abren oportunidades significativas para los disruptores centrados en HUD.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Conductores Individuales Impulsan el Volumen, las Flotas Aceleran el Crecimiento

Los propietarios individuales representaron el 69,33% de los envíos de unidades de 2024, sustentando la mayor parte de los ingresos del mercado de cascos conectados. Valoran las llamadas por Bluetooth, la transmisión de música y las alertas de colisión que se integran perfectamente con los teléfonos inteligentes. Las comunidades en redes sociales amplifican la adopción boca a boca a medida que los conductores publican paneles de telemetría de viajes y perspectivas de realidad aumentada, impulsando a sus pares hacia actualizaciones similares. Mientras tanto, las flotas comerciales —operadores de reparto de alimentos, mensajería y transporte por aplicación— están escalando rápidamente a una CAGR del 18,78% al incluir cascos en los kits de incorporación. Las empresas aprovechan los paneles en tiempo real para monitorear las infracciones de velocidad y los descansos de los conductores, cumpliendo con la normativa de salud ocupacional y reduciendo las primas de seguros. Algunos reguladores municipales exigen ahora la prueba de equipamiento de cabeza conforme para la obtención de licencias de plataforma, inclinando aún más la demanda hacia los modelos conectados.

Los pasajeros representan un nicho emergente a medida que las marcas lanzan carcasas de menor tamaño con emparejamiento de intercomunicador sincronizado. Los padres preocupados por la seguridad los adquieren para los pasajeros adolescentes, un segmento desatendido con alta exposición a accidentes. Para los compradores empresariales, las API en la nube transmiten telemetría anonimizada a los sistemas de despacho para la optimización de rutas en tiempo real. Los análisis basados en suscripción generan ingresos recurrentes que amortiguan la erosión de los márgenes de hardware a medida que se acerca la mercantilización. En conjunto, estos patrones de usuario final diversifican la industria de cascos conectados y la protegen contra los shocks de demanda de un único segmento.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Los especialistas en tiendas físicas y las grandes superficies retuvieron una participación del 72,65% en 2024 porque los consumidores aún priorizan las pruebas de ajuste físico antes de la compra. El personal certificado explica el cumplimiento de ECE 22.06 o DOT y demuestra las actualizaciones de firmware en tienda, fomentando la confianza entre los compradores primerizos. Sin embargo, los canales en línea registran el mayor impulso con una CAGR del 20,13%, respaldados por aplicaciones de talla en 360 grados y una logística de devoluciones sin complicaciones. Los fabricantes se benefician de ciclos directos de retroalimentación del consumidor que aceleran el perfeccionamiento del producto al tiempo que eliminan los márgenes de los distribuidores, permitiendo precios competitivos sin erosionar la rentabilidad. Los eventos de compras en transmisión en vivo en China y el Sudeste Asiático muestran las características de los cascos conectados a millones de personas simultáneamente, condensando el ciclo de concienciación hasta la compra.

Las plataformas digitales agrupan ventas adicionales de accesorios —cámaras de acción, botones de pulsar para hablar y viseras de repuesto— elevando el valor promedio del pedido. Las pasarelas de pago seguras y el almacenamiento localizado reducen los tiempos de entrega a menos de 48 horas en las principales metrópolis. A medida que maduran las experiencias de prueba en realidad mixta, las tiendas virtuales erosionarán aún más el dominio fuera de línea, especialmente para los segmentos de consumidores centrados en la tecnología que se sienten cómodos comprando equipos de seguridad en línea. No obstante, el servicio técnico y las actualizaciones de firmware siguen atrayendo tráfico presencial a los puntos de venta físicos, preservando un modelo de ventas híbrido.

Por Tecnología de Conectividad: Bluetooth Lidera, 5G Transforma el Futuro

Las arquitecturas solo Bluetooth capturaron el 55,41% de los ingresos en 2024, ya que son suficientes para gestionar voz, música e intercomunicador de corto alcance. El perfil de bajo consumo energético de Bluetooth 5.0 también alivia la presión sobre la batería, un punto crítico en climas cálidos. Las variantes habilitadas para celular añaden módulos e-SIM para alertas de colisión siempre activas, pero incurren en tarifas de datos que frenan la adopción en regiones sensibles al costo. Sin embargo, el grupo de 5G y C-V2X registra la trayectoria más rápida con una CAGR del 26,15%, porque la latencia ultrabaja admite alertas V2X críticas para la seguridad y la predicción de peligros mediante inteligencia artificial en la nube. Los primeros corredores piloto en Corea del Sur, Japón y partes de Europa Occidental muestran parches de firmware por vía inalámbrica que mejoran continuamente los algoritmos de detección sin necesidad de cambios de hardware, protegiendo las inversiones a futuro.

Los grupos de estándares están convergiendo en pilas híbridas que fusionan Bluetooth para la comunicación entre conductores con C-V2X para los mensajes de infraestructura, reduciendo la duplicación de módulos y el consumo de energía. Los chips de banda ultraancha en desarrollo prometen un posicionamiento a nivel de centímetros que puede advertir a los conductores sobre peligros de apertura de puertas en tráfico denso. Tales innovaciones amplían el tamaño del mercado de cascos conectados a medida que los propietarios de Bluetooth heredado actualizan a modelos multibanda. La perspectiva a largo plazo contempla cascos nativos en la nube que transfieren el procesamiento de visión intensivo en cómputo a servidores de borde, reduciendo las necesidades de CPU a bordo y la generación de calor, abordando así las preocupaciones térmicas a nivel de restricción.

Análisis Geográfico

Asia-Pacífico registró el mayor tamaño del mercado de cascos conectados, representando el 47,26% de los ingresos globales en 2024 y avanzando a una CAGR prevista del 19,65% hasta 2030. India y China representan dos motores de crecimiento gemelos donde los vehículos de dos ruedas dominan los desplazamientos diarios; los programas de subsidios gubernamentales para cascos inteligentes certificados BIS o CCC aceleran la transición desde los cascos no estándar. Las operadoras de telecomunicaciones locales integran módulos 5G en semáforos de las ciudades de primer nivel, habilitando alertas V2X en tiempo real que refuerzan la confianza del consumidor. Los fabricantes de equipos originales japoneses codesarrollan intercomunicadores de malla propietarios que se integran perfectamente con las motos de turismo populares en el mercado doméstico, incorporando aún más la conectividad en la cultura del motociclismo. Las primas de seguros subsidiadas para los conductores que comparten telemetría estrechan el ciclo de valor, asegurando una adopción continua.

América del Norte ocupa el segundo lugar por valor, sustentada por altos precios de venta promedio y una sólida cultura de personalización del mercado de accesorios. Las revisiones de etiquetado federales acomodan la electrónica sin comprometer los estándares de impacto, ofreciendo a los fabricantes una ruta clara hacia el cumplimiento normativo. La cobertura 5G a nivel nacional permite que los cascos accedan a feeds V2X celulares, una capacidad aprovechada intensamente por los entusiastas del turismo que recorren los corredores interestatales. La influencia del motociclismo deportivo sigue siendo significativa; las alianzas con el Campeonato AMA Supercross muestran modelos insignia con carcasas de carbono y cancelación de ruido adaptativa ante audiencias televisivas, traduciendo la credibilidad de las carreras en ventas en la calle. Los conductores de motos de nieve y vehículos todo terreno también adoptan los cascos inteligentes por sus balizas SOS remotas, ampliando los perfiles de demanda estacional.

Europa mantiene un entorno maduro pero favorable a la innovación, moldeado por ECE 22.06. Las estrategias gubernamentales de seguridad vial Visión Cero subrayan la adopción tecnológica, convirtiendo a los cascos conectados en un pilar estratégico dentro de ecosistemas de movilidad más amplios. Las zonas de peaje por congestión urbana en ciudades como Londres y Estocolmo descuentan las tarifas para los conductores que utilizan cascos inteligentes certificados que demuestran cumplimiento, monetizando efectivamente el comportamiento seguro. Sin embargo, el sólido marco del Reglamento General de Protección de Datos del bloque exige cifrado en el borde y protocolos claros de consentimiento, orientando el diseño de productos hacia arquitecturas de privacidad por defecto. Más allá de las tres grandes regiones, América del Sur y Oriente Medio-África ofrecen oportunidades incipientes a medida que la proliferación de plataformas de reparto obliga a los compradores corporativos a priorizar el bienestar de los conductores; los bancos multilaterales de desarrollo financian proyectos piloto que incluyen cascos en préstamos de seguridad vial, sentando las bases para una futura expansión.

Panorama Competitivo

La intensidad competitiva es moderada, con la presencia tanto de actores principales como de especialistas en nichos. Las marcas tradicionales como Shoei y Schuberth se apoyan en décadas de reputación en seguridad mientras licencian módulos de intercomunicador de malla de Cardo y Sena para mantenerse al día con las expectativas de funcionalidades. Las empresas emergentes como Forcite y LIVALL se diferencian mediante actualizaciones de software por vía inalámbrica, HUD de seguimiento ocular y paneles de viajes compartidos en comunidad, captando a los primeros adoptantes con afinidad tecnológica. La adquisición de Forcite por parte de GoPro en 2024 subraya una creciente ola de consolidación a medida que los gigantes de la electrónica buscan plataformas de hardware para sus ecosistemas de contenido. Tras la fusión, GoPro aprovecha su propiedad intelectual en sensores y baterías para aumentar el tiempo de funcionamiento en un 30% sin penalizaciones de peso, elevando el listón de rendimiento.

Las aseguradoras se asocian cada vez más con los fabricantes de equipos originales para incorporar cobertura de marca blanca, creando relaciones con los clientes más sólidas e ingresos incrementales. Las tendencias de localización de la cadena de suministro impulsan a los fabricantes asiáticos a establecer plantas de ensamblaje final en Europa y América del Norte, evitando la incertidumbre arancelaria y reduciendo las emisiones de transporte.

Las solicitudes de patentes en torno a viseras de tinte dinámico y antenas basadas en grafeno apuntan a guerras defensivas de propiedad intelectual que podrían elevar las barreras de entrada para los recién llegados. La fragmentación moderada del mercado también estimula acuerdos de licencias cruzadas que acortan el tiempo de comercialización de las funcionalidades avanzadas. En general, las colaboraciones estratégicas, la actividad de fusiones y adquisiciones y la captura de valor impulsada por software definen el manual competitivo de la industria de cascos conectados hasta 2030.

Líderes de la Industria de Cascos Conectados

Shoei Co. Ltd.

Sena Technologies

Schuberth GmbH

Forcite Helmet Systems (GoPro, Inc.)

Jarvish Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: GoPro y AGV presentaron un casco inteligente de marca compartida que combina la electrónica de cámaras de acción con la construcción premium de carcasa italiana.

- Marzo de 2025: Cardo Systems y Schuberth lanzaron la unidad de comunicaciones SC EDGE de conexión directa, extendiendo la funcionalidad de malla a múltiples modelos de Schuberth.

- Febrero de 2025: Sena lanzó el casco de cara completa Phantom con cancelación de ruido por inteligencia artificial, audio Harman/Kardon e iluminación de cuatro zonas.

- Enero de 2025: Intelligent Cranium Helmets presentó un modelo basado en inteligencia artificial en el CES, con visión de 240 grados y alertas de emergencia automáticas.

Alcance del Informe Global del Mercado de Cascos Conectados

| Cara Completa |

| Modular/Abatible |

| Cara Abierta/Media Cara |

| Todoterreno/Aventura |

| HUD Integrado/Realidad Aumentada |

| Conductor (Individual) |

| Pasajero |

| Flota Comercial y Reparto |

| Fuera de Línea (Especializado, Grandes Superficies) |

| En Línea (Comercio Electrónico) |

| Solo Bluetooth |

| Celular/4G-LTE |

| 5G y C-V2X |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cara Completa | |

| Modular/Abatible | ||

| Cara Abierta/Media Cara | ||

| Todoterreno/Aventura | ||

| HUD Integrado/Realidad Aumentada | ||

| Por Usuario Final | Conductor (Individual) | |

| Pasajero | ||

| Flota Comercial y Reparto | ||

| Por Canal de Distribución | Fuera de Línea (Especializado, Grandes Superficies) | |

| En Línea (Comercio Electrónico) | ||

| Por Tecnología de Conectividad | Solo Bluetooth | |

| Celular/4G-LTE | ||

| 5G y C-V2X | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cascos conectados en 2025?

El tamaño del mercado de cascos conectados es de USD 0,94 mil millones en 2025.

¿Cuál es la perspectiva de crecimiento hasta 2030?

Se proyecta que los ingresos alcancen USD 2,18 mil millones en 2030, lo que implica una CAGR del 18,26%.

¿Qué región lidera la demanda actual?

Asia-Pacífico representa el 47,26% de los ingresos globales de 2024 y registra la CAGR más rápida del 19,65%.

¿Qué segmento de producto se expande más rápidamente?

Se prevé que los cascos con HUD integrado y de realidad aumentada crezcan a una CAGR del 19,12% hasta 2030.

Última actualización de la página el: