Tamaño y Participación del Mercado de Cascos HUD

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

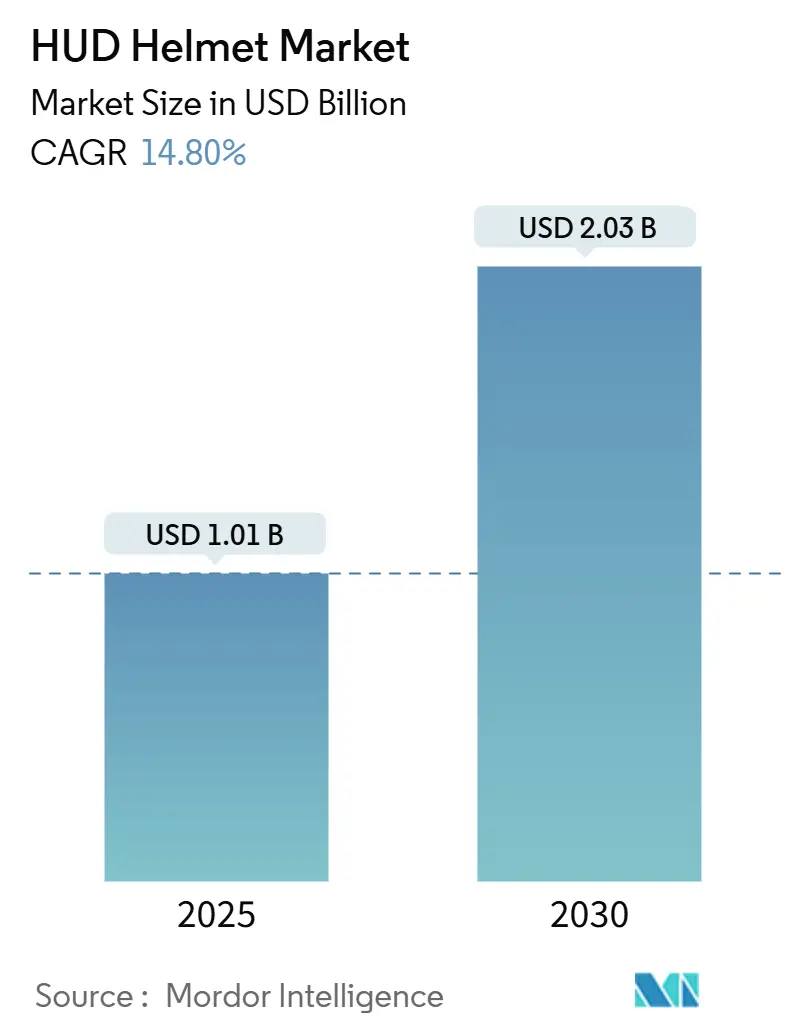

| Tamaño del Mercado (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos HUD por Mordor Intelligence

El tamaño del mercado de cascos HUD se sitúa en USD 1,01 mil millones en 2025 y se prevé que alcance los USD 2,03 mil millones en 2030, lo que refleja una CAGR del 14,80% durante el período de pronóstico. Esta fase de crecimiento del mercado se alinea con la rápida reducción de costos de los micro-OLED, una mayor validación militar y la esperada armonización de pantallas en viseras de la UNECE para 2025, que elimina la incertidumbre regulatoria de larga data. La demanda aumenta a medida que las aseguradoras traducen los datos de telemática en primas más bajas, mientras que los fabricantes de equipos originales de scooters eléctricos integran cascos inteligentes en paquetes de vehículos para diferenciar sus ofertas. El impulso de los segmentos también se beneficia de las subvenciones urbanas de Visión Cero que tratan el equipo de protección conectado como infraestructura crítica y de los clústeres de fabricación de Asia-Pacífico que mantienen los precios de los componentes en descenso.

Conclusiones Clave del Informe

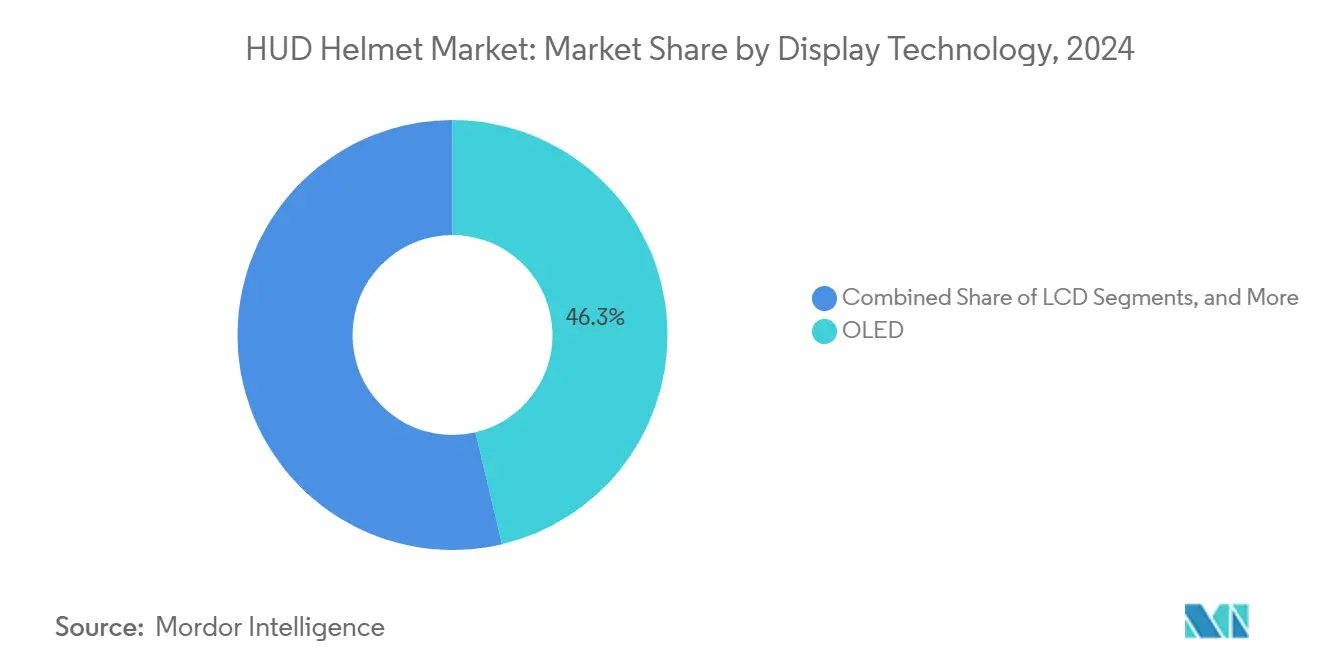

- Por tecnología de pantalla, OLED capturó el 46,27% de la participación del mercado de cascos HUD en 2024 y avanza a una CAGR del 22,94% hasta 2030.

- Por conectividad, las soluciones integradas mantuvieron una participación del 54,12% del mercado de cascos HUD en 2024 y se espera que crezcan a una CAGR del 24,36% hasta 2030.

- Por tipo de casco, los modelos de cara completa lideraron con una participación del 62,71% del mercado de cascos HUD en 2024; se proyecta que los cascos modulares se expandan a una CAGR del 27,48% hasta 2030.

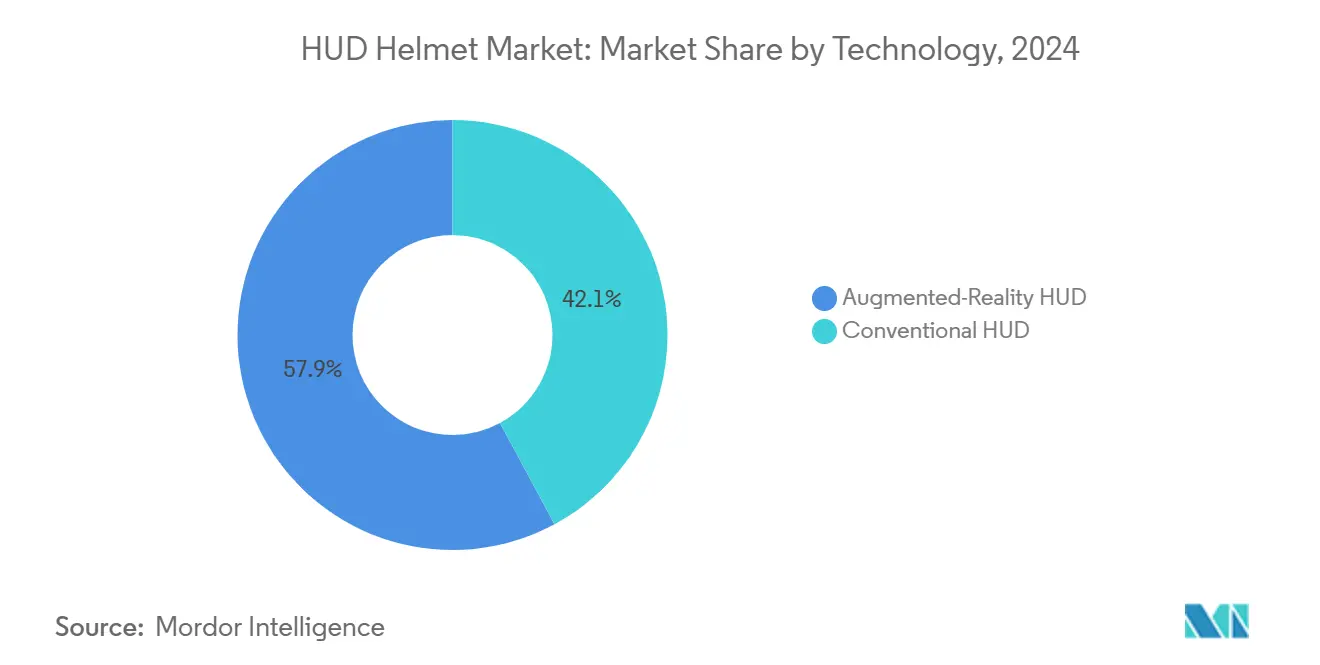

- Por tecnología, los HUD de realidad aumentada tuvieron una participación del 57,86% del mercado de cascos HUD en 2024 y están preparados para crecer a una CAGR del 29,62% durante el período de pronóstico.

- Por tipo de usuario, los conductores profesionales representaron el 54,88% de la demanda en 2024, mientras que la adopción por parte de aficionados crece a una CAGR del 18,47% durante el período de pronóstico.

- Por aplicación, la navegación y orientación de rutas comandó una participación del 37,19% del mercado de cascos HUD en 2024; el monitoreo de rendimiento es el de mayor crecimiento con una CAGR del 25,68% hasta 2030.

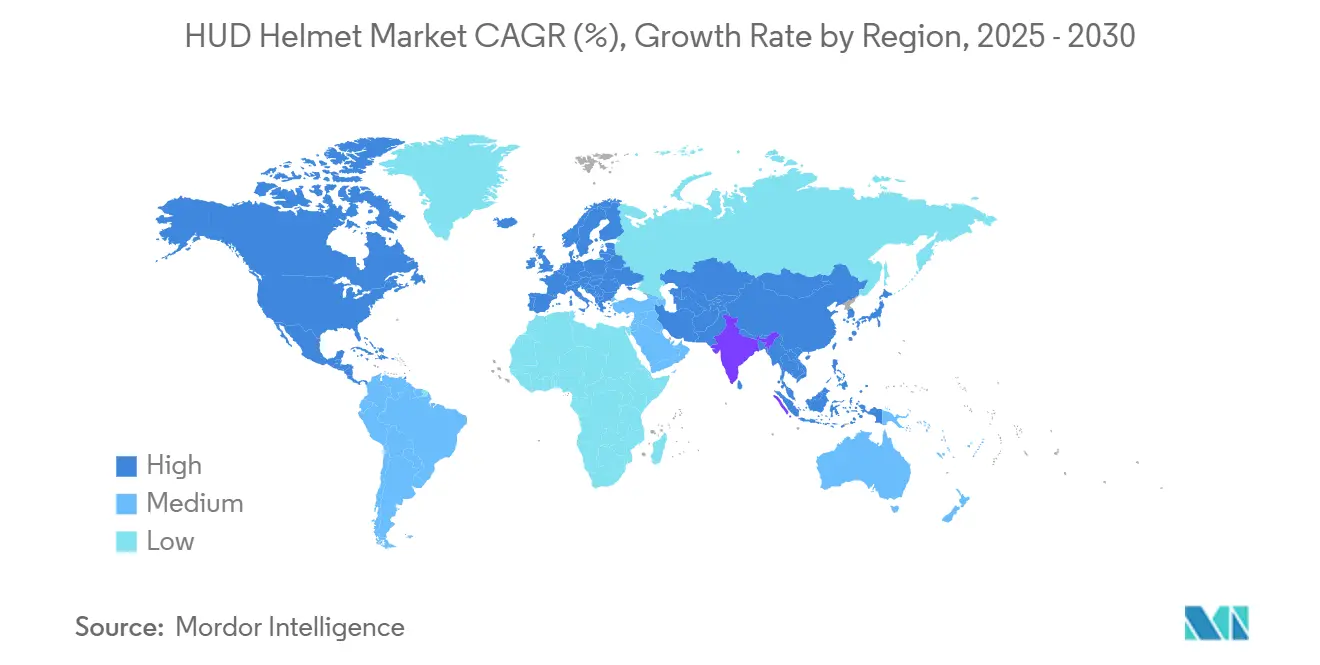

- Por geografía, Europa lideró con una participación del 32,34% del mercado de cascos HUD en 2024, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,84% hasta 2030.

Tendencias e Información del Mercado Global de Cascos HUD

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Reducción en la Estructura de Costos de los Micro-OLED | +3.2% | Global, concentrado en la fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Armonización de Seguridad de Pantallas en Viseras de la UNECE posterior a 2025 | +2.8% | Europa y países que adoptan estándares de la UNECE | Largo plazo (≥ 4 años) |

| Aumento de los Descuentos en Seguros para Vehículos de Dos Ruedas Conectados | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Agrupación en Comercio Electrónico por Fabricantes de Equipos Originales de Scooters Eléctricos | +1.9% | Núcleo en Asia-Pacífico, con expansión hacia centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Financiamiento Urbano de "Visión Cero" para Equipos de Protección Personal Inteligentes | +1.7% | América del Norte, Europa, ciudades seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de Entrenamiento en Realidad Aumentada Fuera de Presupuesto Militar | +1.5% | América del Norte, Europa, mercados de defensa seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Reducción en la Estructura de Costos de los Micro-OLED

Las reducciones en los costos de fabricación de pantallas micro-OLED se derivan de que Samsung Display y LG Display escalan la producción para auriculares de realidad virtual, creando beneficios secundarios para las aplicaciones de HUD en motocicletas. La transición de sustratos de silicio a sustratos de vidrio reduce los costos de materiales al tiempo que mejora el brillo y las relaciones de contraste esenciales para la visibilidad en exteriores. EyeLights aprovechó estos avances y lanzó su HUD EyeRide de segunda generación a través de Kickstarter en junio de 2024, demostrando viabilidad comercial a precios para el consumidor. Sin embargo, la concentración de la cadena de suministro en Corea del Sur y Taiwán crea vulnerabilidad ante disrupciones geopolíticas que podrían revertir las tendencias de costos. La integración de la tecnología micro-OLED en cascos de motocicleta requiere sistemas ópticos especializados y soluciones de gestión térmica que añaden complejidad más allá del componente de pantalla.

Armonización de Seguridad de Pantallas en Viseras de la UNECE posterior a 2025

El Reglamento N.° 22.06 de la UNECE, vigente desde enero de 2022, exigió la prueba de accesorios autorizados, incluidos sistemas de intercomunicación y dispositivos de pantalla, para garantizar que no degraden el rendimiento del casco durante escenarios de impacto[1]"Propuesta de Suplemento 2 a la 06.ª serie de enmiendas al Reglamento N.° 22 de la ONU (Cascos protectores)," Comisión Económica para Europa, unece.org. Este marco regulatorio va más allá de las métricas de seguridad tradicionales, incluidas las pruebas de aceleración rotacional a -20 °C e impactos en ángulo a 45°, creando requisitos de certificación estrictos para cascos equipados con HUD. La adopción global del reglamento se acelera hasta 2025 a medida que los países se alinean con los estándares europeos, creando barreras de acceso al mercado para productos no conformes. La certificación ECE 22.06 ahora requiere probar los accesorios del casco como sistemas integrados en lugar de componentes independientes, cambiando fundamentalmente los ciclos de desarrollo de productos. Los fabricantes deben demostrar que los sistemas de montaje de HUD, los arneses de cableado y los módulos de batería mantienen la integridad del casco bajo condiciones de impacto estandarizadas, impulsando la innovación en sistemas de montaje desmontables e integración de electrónica flexible.

Aumento de los Descuentos en Seguros para Vehículos de Dos Ruedas Conectados

Los proveedores de seguros ofrecen cada vez más descuentos en primas para motocicletas equipadas con dispositivos de seguridad conectados, con Allianz Partners asociándose con Cosmo Connected para integrar la recopilación de datos de telemática en cascos inteligentes[2]"Allianz Partners y Cosmo Connected han celebrado una asociación estratégica global," Allianz, allianz-partners.com. Estos programas típicamente ofrecen reducciones de primas del 5% al 15% para conductores que demuestran comportamiento seguro a través de sensores montados en el casco y seguimiento por GPS. El cambio de la industria aseguradora hacia modelos basados en el uso crea incentivos financieros directos para la adopción de HUD, particularmente entre las flotas de reparto comercial y los operadores de servicios de transporte compartido. Sin embargo, las preocupaciones sobre la privacidad relacionadas con el seguimiento continuo de ubicación y el monitoreo del comportamiento pueden limitar la adopción entre los conductores recreativos. La integración de algoritmos de detección de accidentes y funciones de respuesta de emergencia posiciona a los cascos inteligentes como herramientas de mitigación de riesgos en lugar de simples accesorios de conveniencia, alineando los intereses de las aseguradoras con los resultados de seguridad del conductor.

Agrupación en Comercio Electrónico por Fabricantes de Equipos Originales de Scooters Eléctricos

Los fabricantes de scooters eléctricos agrupan cada vez más cascos inteligentes con la compra de vehículos para crear ecosistemas de movilidad integrados. Ather Energy lanzó su serie de cascos inteligentes Halo en julio de 2024, diseñada explícitamente para la integración con scooters. Esta estrategia de agrupación aborda los requisitos regulatorios en mercados como India, donde el uso del casco es obligatorio, al tiempo que crea propuestas de valor diferenciadas para vehículos eléctricos premium. El Ather Halo bit, con un precio de INR 12.999 (USD 147)[3]Sutanu Guha, " Lanzamiento de los Cascos Inteligentes Ather HALO," ACKO Drive, ackodrive.com, demuestra cómo los fabricantes de equipos originales subvencionan los costos de los cascos inteligentes para impulsar la adopción del ecosistema y los ingresos recurrentes a través de servicios conectados. Los fabricantes chinos, incluidos NIU y Gogoro, persiguen estrategias similares, aprovechando la conectividad del casco para diagnósticos del vehículo, protección contra robos y análisis del comportamiento del conductor. Sin embargo, los ciclos de reemplazo de cascos de 3 a 5 años no se alinean con los patrones de actualización de vehículos más rápidos, creando desafíos de gestión de inventario para los fabricantes de equipos originales. El éxito de las estrategias de agrupación depende de la integración perfecta entre los sistemas del casco y del vehículo, lo que requiere protocolos de comunicación estandarizados que siguen siendo fragmentados entre los fabricantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Defectos Persistentes de Vaho y Deslumbramiento en la Visera | -2.4% | Global, particularmente en regiones de clima húmedo y frío | Corto plazo (≤ 2 años) |

| Estándares Fragmentados de Paquetes de Baterías | -1.8% | Global, afectando la interoperabilidad | Mediano plazo (2-4 años) |

| Rechazo del Consumidor a la Privacidad en el Seguimiento Ocular | -1.6% | Europa, América del Norte (regiones del RGPD) | Largo plazo (≥ 4 años) |

| Aranceles sobre Componentes Ópticos por Guerras Comerciales | -1.3% | América del Norte, afectando los costos de importación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Defectos Persistentes de Vaho y Deslumbramiento en la Visera

Las tecnologías de recubrimiento antivaho luchan con la dinámica térmica creada por las pantallas HUD, que generan calor localizado que interrumpe los sistemas tradicionales de gestión de la humedad. Los recubrimientos VISIODRY e InnoSense FogGo demuestran eficacia en aplicaciones estándar de cascos, pero requieren reformulación para escenarios de integración de HUD. La interferencia óptica entre los tratamientos antivaho y los sistemas de proyección HUD crea efectos fantasma que degradan la claridad de la pantalla, particularmente en condiciones de luz solar intensa. Los diferenciales de temperatura entre el rostro del conductor y las condiciones ambientales agravan estos problemas en mercados con variaciones climáticas extremas. Las soluciones avanzadas, incluidas las viseras calentadas eléctricamente y los sistemas de ventilación activa, añaden costo y complejidad al tiempo que reducen la vida útil de la batería, creando compromisos que limitan la adopción masiva en el mercado.

Estándares Fragmentados de Paquetes de Baterías

La ausencia de interfaces de batería estandarizadas entre los fabricantes de cascos innovadores crea fragmentación del ecosistema, inhibiendo la interoperabilidad y aumentando los costos de reemplazo para el consumidor. Las implementaciones actuales van desde variantes USB-C propietarias hasta sistemas de carga magnética personalizados, lo que impide la compatibilidad entre marcas y crea escenarios de dependencia del proveedor. Las baterías de polímero de litio flexibles adecuadas para la integración en cascos enfrentan restricciones de capacidad de 500 a 1.500 mAh, lo que limita la duración operativa a entre 8 y 14 horas dependiendo del brillo del HUD y las funciones de conectividad. Los estándares TC 21 de la Comisión Electrotécnica Internacional para baterías secundarias no abordan los factores de forma únicos y los requisitos de seguridad de los sistemas de alimentación montados en cascos, dejando a los fabricantes desarrollar soluciones propietarias. La ubicación de la batería dentro de las estructuras del casco debe equilibrar la distribución del peso, la seguridad en caso de accidente y los requisitos de gestión térmica, al tiempo que cumple con los estándares de protección contra impactos. Las tecnologías de recolección de energía, incluidas las células solares y los generadores cinéticos, siguen siendo insuficientes para el funcionamiento continuo del HUD, lo que requiere enfoques híbridos que aumentan la complejidad y el costo del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Pantalla: El Dominio de OLED Acelera la Innovación

La tecnología OLED tiene una participación del 46,27% del mercado de cascos HUD en 2024 y lidera el crecimiento con una CAGR del 22,94% hasta 2030, impulsada por relaciones de contraste superiores y eficiencia energética en comparación con tecnologías de pantalla alternativas. La capacidad de la tecnología para lograr niveles de negro y amplios ángulos de visión resulta esencial para las condiciones de visibilidad en exteriores donde las LCD tradicionales tienen dificultades con la legibilidad bajo la luz solar. LCOS (Cristal Líquido sobre Silicio) mantiene un nicho especializado para aplicaciones de alta resolución, pero enfrenta desventajas de costo que limitan su adopción a segmentos premium. La tecnología LCD persiste en productos orientados al presupuesto, pero sufre limitaciones de grosor y consumo de energía que entran en conflicto con los requisitos de distribución del peso del casco. Las pantallas basadas en LED ocupan una participación mínima del mercado debido a las limitaciones de resolución y las capacidades limitadas de reproducción de color.

Los avances en la fabricación de micro-OLED, en particular la transición de Samsung a sustratos de vidrio, reducen significativamente los costos de los componentes al tiempo que mejoran la salida de brillo para una mayor visibilidad en exteriores. La integración de pantallas OLED requiere combinadores ópticos especializados y sistemas de gestión térmica que añaden complejidad, pero permiten funciones como la transparencia variable y las superposiciones de realidad aumentada. La concentración de la cadena de suministro en Corea del Sur y Taiwán crea factores de riesgo geográfico que los fabricantes abordan mediante estrategias de diversificación y reservas de inventario.

Por Conectividad: Las Soluciones Integradas Impulsan la Integración

Las soluciones de conectividad integrada dominaron con una participación del 54,12% del mercado de cascos HUD en 2024 y están experimentando un crecimiento del 24,36% de CAGR hasta 2030, lo que refleja el cambio de la industria hacia arquitecturas integradas en lugar de con cable. Esta preferencia se deriva de las preocupaciones de seguridad del conductor sobre la gestión de cables y el deseo de una operación fluida sin dependencia del teléfono inteligente. Los sistemas integrados incorporan módems celulares, receptores GPS y radios Bluetooth dentro de la estructura del casco, lo que permite la comunicación directa con los servicios de emergencia y las plataformas de navegación. El enfoque elimina los puntos únicos de fallo asociados con las conexiones con cable, al tiempo que proporciona una resistencia superior a la intemperie y supervivencia en caso de accidente.

Las soluciones con cable mantienen relevancia en segmentos sensibles al costo y aplicaciones de adaptación donde se requiere preservar las inversiones en cascos existentes. Sin embargo, el enrutamiento de cables a través de los sistemas de ventilación del casco crea compromisos de comodidad y seguridad que limitan la viabilidad a largo plazo. La transición hacia la conectividad integrada se alinea con los requisitos de la industria aseguradora para la recopilación de datos de telemática resistente a manipulaciones y la automatización de la respuesta de emergencia. Las consideraciones sobre la vida útil de la batería favorecen los diseños integrados que optimizan la gestión de energía en todos los subsistemas integrados en lugar de admitir requisitos de carga externa.

Por Tipo de Casco: Los Diseños Modulares Reconfiguran las Categorías Tradicionales

Los cascos de cara completa tienen una participación del 62,71% del mercado de cascos HUD en 2024 debido a sus características de protección superiores y el espacio óptimo para la integración del HUD. Sin embargo, los diseños modulares se dispararán a una CAGR del 27,48% hasta 2030 a medida que los patrones de movilidad urbana prioricen la versatilidad sobre la protección máxima. El crecimiento de la categoría modular refleja el cambio en la demografía de los conductores y los casos de uso, particularmente entre los profesionales de reparto y los viajeros que requieren quitarse el casco con frecuencia para interactuar con los clientes. Los cascos modulares acomodan los sistemas HUD a través de barras de mentón abatibles que proporcionan acceso a los componentes de la pantalla para mantenimiento y ajuste sin comprometer la carcasa de protección principal.

Los diseños de cara abierta y media concha enfrentan desafíos de integración debido al espacio de montaje limitado y el soporte estructural reducido para los componentes HUD. Sin embargo, estas categorías se benefician de soluciones de posventa como el Ather Halo bit, que se adhiere a los cascos existentes sin modificación. El énfasis del reglamento ECE 22.06 en las pruebas de compatibilidad de accesorios favorece los diseños modulares que acomodan los sistemas HUD mientras mantienen el cumplimiento de la certificación en múltiples configuraciones.

Por Tecnología: El HUD de Realidad Aumentada Transforma la Experiencia de Conducción

La tecnología HUD de realidad aumentada tuvo una participación del 57,86% del mercado de cascos HUD en 2024. Logra la tasa de crecimiento más alta, con una CAGR del 29,62% hasta 2030, transformando fundamentalmente los sistemas de navegación y seguridad de motocicletas más allá de los paradigmas de pantalla convencionales. La integración de realidad aumentada permite la superposición en tiempo real de instrucciones de navegación, advertencias de peligro y telemetría del vehículo en el campo de visión del conductor sin requerir cambios de enfoque visual que comprometan la conciencia de la carretera.

Los sistemas HUD convencionales mantienen relevancia en aplicaciones sensibles al costo y escenarios de adaptación, pero carecen de las capacidades de conciencia contextual que definen la asistencia de conducción de próxima generación. La integración de la tecnología de realidad aumentada requiere una fusión avanzada de sensores que combina entradas de GPS, unidad de medición inercial y cámara para lograr un registro preciso de superposición en condiciones de conducción dinámicas. Los requisitos de procesamiento para la representación de realidad aumentada en tiempo real impulsan el consumo de energía que desafía las tecnologías de batería actuales, creando compromisos entre la funcionalidad y la duración operativa que los fabricantes abordan mediante la activación selectiva de funciones y algoritmos inteligentes de gestión de energía.

Por Tipo de Usuario: La Adopción Profesional Impulsa la Maduración del Mercado

Los usuarios profesionales tuvieron una participación del 54,88% del mercado de cascos HUD en 2024, lo que refleja la adopción temprana por parte de servicios de reparto, fuerzas del orden y operadores de transporte comercial que justifican las inversiones en HUD a través de ganancias en eficiencia operativa y mejoras en seguridad. Estos usuarios priorizan la fiabilidad, la durabilidad y la integración con los sistemas de gestión de flotas sobre las funciones orientadas al consumidor, como el entretenimiento y la conectividad social. La adopción profesional crea casos de referencia y validación que aceleran el crecimiento del segmento aficionado a una CAGR del 18,47% hasta 2030 a medida que los costos de tecnología disminuyen y los conjuntos de funciones se amplían.

Los usuarios aficionados adoptan cada vez más la tecnología HUD para la conducción recreativa y las aplicaciones de desplazamiento diario, impulsados por las capacidades de integración con teléfonos inteligentes y las funciones de gamificación que mejoran la experiencia de conducción. Las funciones sociales, incluida la comunicación entre conductores y la coordinación de navegación en grupo, emergen como diferenciadores clave para la adopción por parte de aficionados, lo que requiere capacidades de red en malla que van más allá de las limitaciones tradicionales de Bluetooth.

Por Aplicación: El Monitoreo de Rendimiento Emerge como Líder de Crecimiento

Las aplicaciones de navegación y orientación de rutas dominaron con una participación del 37,19% del mercado de cascos HUD en 2024, aprovechando la infraestructura GPS establecida y la familiaridad del conductor con los sistemas de navegación basados en teléfonos inteligentes. Sin embargo, el monitoreo de rendimiento logra la tasa de crecimiento más alta con una CAGR del 25,68% hasta 2030, ya que los conductores demandan cada vez más retroalimentación en tiempo real sobre velocidad, ángulo de inclinación, fuerza de frenado y parámetros del motor que mejoran la seguridad y el desarrollo de habilidades de conducción. Esta categoría de aplicación se beneficia de la integración con los sistemas de bus CAN de motocicletas y las redes de sensores de posventa que proporcionan telemetría completa del vehículo sin requerir conectividad con teléfonos inteligentes.

Las alertas de seguridad mantienen una adopción constante a través de la integración con sistemas de comunicación vehículo a vehículo y redes de advertencia basadas en infraestructura desplegadas en entornos urbanos. Las aplicaciones de comunicación y medios sirven a los usuarios recreativos, pero enfrentan barreras de adopción relacionadas con la calidad del audio en entornos de alto ruido y el consumo de batería por la transmisión continua. La convergencia de múltiples aplicaciones dentro de un único sistema HUD crea propuestas de valor que justifican los precios premium al tiempo que abordan los diversos requisitos de los usuarios en los segmentos profesional y aficionado.

Análisis Geográfico

Europa mantiene el liderazgo del mercado con una participación del 32,34% del mercado de cascos HUD en 2024, respaldada por las estrictas regulaciones ECE 22.06 que exigen pruebas de compatibilidad para los accesorios de cascos y crean barreras para los productos no conformes. El marco regulatorio de la región impulsa la innovación en sistemas HUD integrados que cumplen con los estándares de seguridad al tiempo que permiten funcionalidades avanzadas, con empresas como Schuberth y SHOEI invirtiendo fuertemente en investigación y desarrollo para mantener ventajas competitivas. Alemania lidera la adopción a través de tecnologías de transferencia de la industria automotriz y la fabricación de motocicletas premium, mientras que Francia e Italia contribuyen a través de la integración de diseño orientada a la moda que atrae a los conductores orientados al estilo. Los mercados de seguros maduros de la región ofrecen cada vez más descuentos en primas para dispositivos de seguridad conectados, creando incentivos financieros directos para la adopción de HUD entre usuarios profesionales y recreativos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 19,84% hasta 2030, impulsada por las estrategias de agrupación de los fabricantes de equipos originales de scooters eléctricos y las masivas transiciones de movilidad urbana en China e India. El liderazgo tecnológico de Japón en la fabricación de pantallas y las capacidades de producción de OLED de Corea del Sur proporcionan ventajas en la cadena de suministro regional que reducen los costos de los componentes y aceleran los ciclos de innovación.

América del Norte tiene una participación de mercado significativa a través de la adopción temprana por parte de las fuerzas del orden y las aplicaciones militares. Sin embargo, las tensiones comerciales crean presiones de costos a través de aranceles sobre componentes ópticos de México y Canadá, lo que obliga a los fabricantes a reestructurar las cadenas de suministro y potencialmente reubicar la producción. El liderazgo de la industria aseguradora de la región en modelos de precios basados en el uso crea condiciones favorables para la adopción de cascos conectados. Al mismo tiempo, las iniciativas urbanas de Visión Cero en ciudades como Mineápolis proporcionan financiamiento público para el despliegue de equipos de protección personal inteligentes que incluyen tecnologías de seguridad para motocicletas.

Panorama Competitivo

El mercado de cascos HUD exhibe una fragmentación moderada con fabricantes de cascos establecidos que compiten contra empresas tecnológicas especializadas a través de enfoques estratégicos distintos que reflejan diferentes competencias básicas y posicionamiento en el mercado. Los fabricantes de cascos tradicionales como BMW Motorrad, SHOEI y Schuberth aprovechan el reconocimiento de marca y la experiencia en certificación de seguridad para integrar la tecnología HUD en líneas de productos premium, mientras que los especialistas en tecnología, incluidos NUVIZ, DigiLens y JARVISH, se centran en la innovación y la diferenciación de funciones para capturar segmentos de adoptantes tempranos. La adquisición de Forcite por parte de GoPro en enero de 2024 por una cantidad no revelada señala una consolidación estratégica hacia ecosistemas integrados de cámara y HUD que combinan el legado de los deportes de acción con la tecnología de seguridad. Esta convergencia crea oportunidades de espacio en blanco para empresas que pueden unir la ingeniería de seguridad tradicional con las capacidades de la electrónica de consumo, particularmente en la gestión de baterías, el diseño térmico y la integración óptica.

La dinámica competitiva favorece cada vez más la integración vertical a medida que las empresas buscan controlar los componentes críticos y reducir la dependencia de cadenas de suministro fragmentadas afectadas por tensiones comerciales y escasez de componentes. La diferenciación tecnológica se centra en la gestión de energía, con empresas como Exeger asociándose con Cosonic para desarrollar cascos inteligentes con energía solar que abordan las limitaciones de la vida útil de la batería a través de la integración de recolección de energía.

Líderes de la Industria de Cascos HUD

DigiLens Inc.

NUVIZ Inc.

JARVISH Inc.

Shoei Co., Ltd

BMW of North America, LLC (BMW Motorcycle)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Exeger y Cosonic introdujeron cascos inteligentes con energía solar para conductores de dos ruedas en China. Estos cascos utilizan la tecnología fotovoltaica Powerfoyle para proporcionar energía continua a los sistemas HUD, reduciendo significativamente la dependencia de la infraestructura de carga externa.

- Febrero de 2024: GoPro completó la adquisición de Forcite Helmet Systems, un fabricante australiano de cascos de motocicleta conectados con pantallas HUD, cámaras montadas en la barbilla y conectividad Bluetooth. La empresa planea desarrollar líneas de cascos de la marca GoPro y asociarse con fabricantes establecidos.

Alcance del Informe Global del Mercado de Cascos HUD

| Diodo Orgánico Emisor de Luz (OLED) |

| Cristal Líquido sobre Silicio (LCOS) |

| Pantalla de Cristal Líquido (LCD) |

| Diodo Emisor de Luz (LED) |

| Con Cable |

| Integrada |

| Cara Completa |

| Cara Abierta |

| Modular |

| Media Concha |

| HUD Convencional |

| HUD de Realidad Aumentada |

| Profesional |

| Aficionado |

| Navegación y Orientación de Rutas |

| Alertas de Seguridad |

| Monitoreo de Rendimiento |

| Comunicación y Medios |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Pantalla | Diodo Orgánico Emisor de Luz (OLED) | |

| Cristal Líquido sobre Silicio (LCOS) | ||

| Pantalla de Cristal Líquido (LCD) | ||

| Diodo Emisor de Luz (LED) | ||

| Por Conectividad | Con Cable | |

| Integrada | ||

| Por Tipo de Casco | Cara Completa | |

| Cara Abierta | ||

| Modular | ||

| Media Concha | ||

| Por Tecnología | HUD Convencional | |

| HUD de Realidad Aumentada | ||

| Por Tipo de Usuario | Profesional | |

| Aficionado | ||

| Por Aplicación | Navegación y Orientación de Rutas | |

| Alertas de Seguridad | ||

| Monitoreo de Rendimiento | ||

| Comunicación y Medios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cascos HUD en 2025?

El tamaño del mercado de HUD para cascos de motocicleta es de USD 1,01 mil millones en 2025 y se duplicará a USD 2,03 mil millones en 2030.

¿Cuál es la CAGR pronosticada para los productos HUD de cascos de motocicleta?

La tasa de crecimiento anual compuesta se proyecta en el 14,8% entre 2025 y 2030.

¿Qué tecnología de pantalla domina los cascos HUD para motocicletas?

OLED lidera con una participación de mercado del 46,27% en 2024 y crece más rápido que cualquier tecnología rival.

¿Por qué las aseguradoras están interesadas en los cascos equipados con HUD?

Los cascos conectados suministran telemática que respalda descuentos en primas del 5% al 15%, impulsando la adopción por parte de flotas y viajeros.

¿Qué región tiene el crecimiento más rápido para los cascos HUD de motocicleta?

Asia-Pacífico se expande a una CAGR del 19,84%, impulsada por las estrategias de agrupación de los fabricantes de equipos originales de scooters eléctricos.

¿Qué problema técnico limita más la adopción hoy en día?

Los defectos persistentes de vaho y deslumbramiento en la visera siguen siendo la principal restricción, reduciendo la visibilidad y aumentando los costos de garantía.

Última actualización de la página el: