Tamaño y Participación del Mercado de Cascos Inteligentes Conectados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

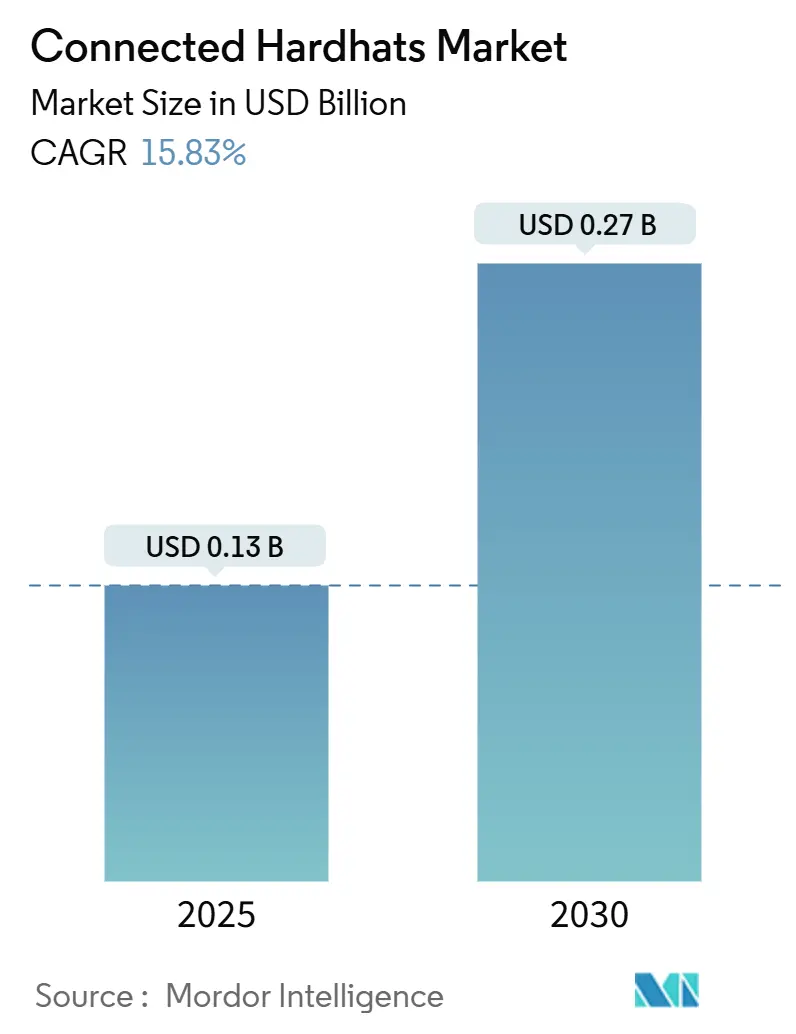

| Tamaño del Mercado (2025) | 0.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.83% CAGR |

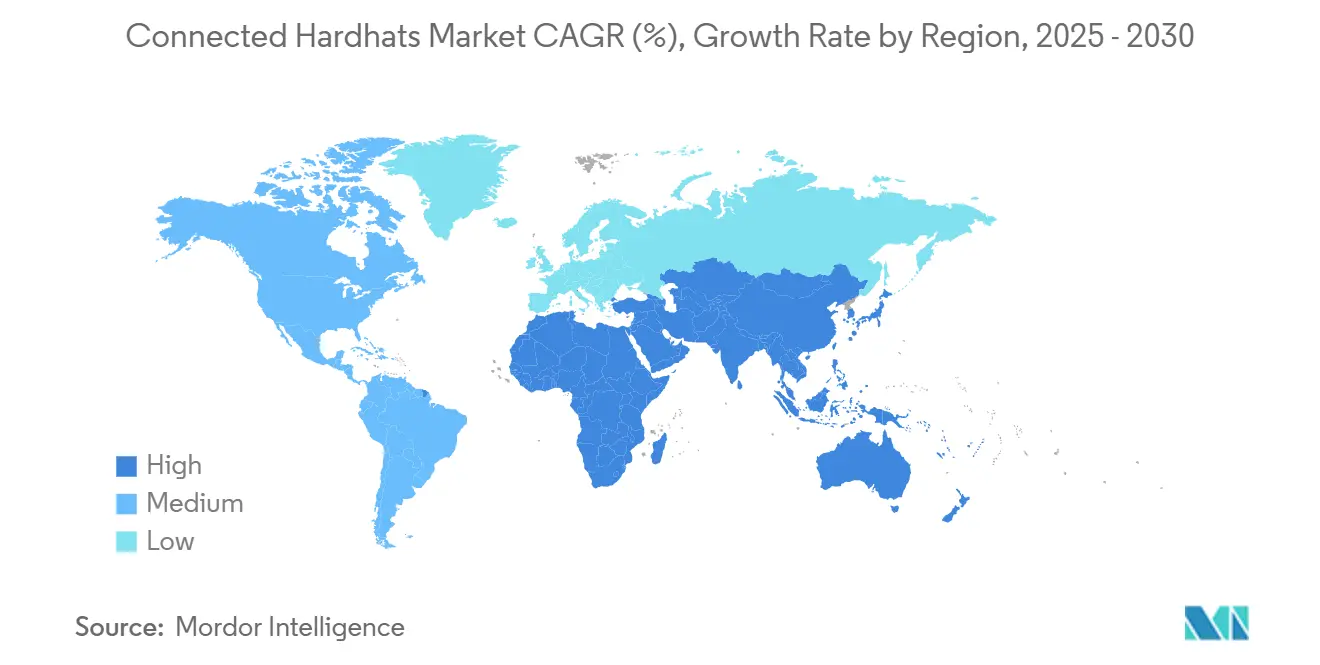

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

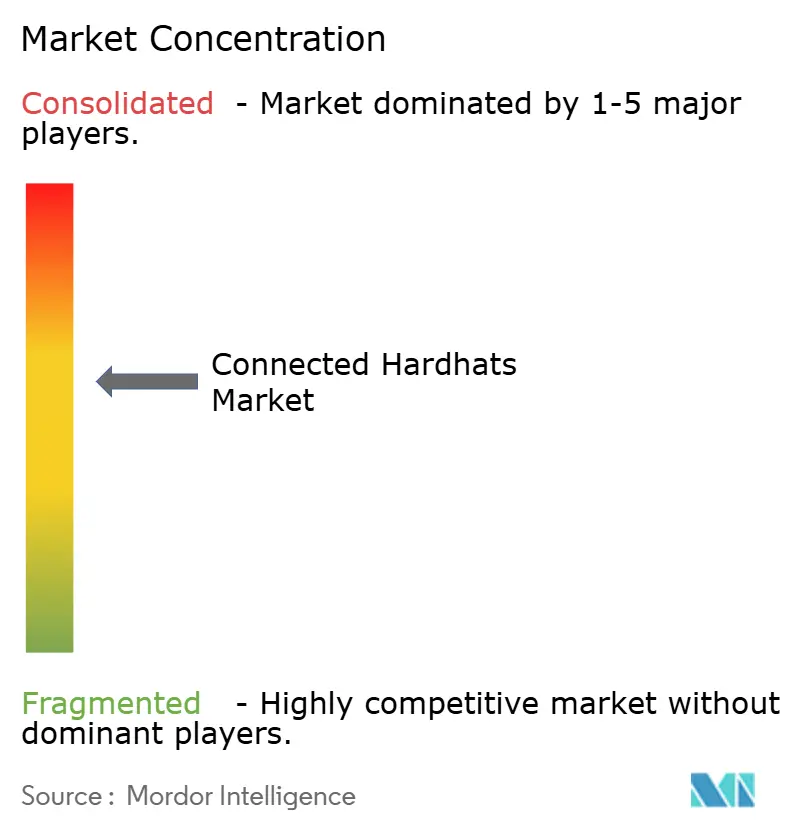

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos Inteligentes Conectados por Mordor Intelligence

El tamaño del mercado de cascos inteligentes conectados es de USD 0,13 mil millones en 2025 y se prevé que alcance USD 0,27 mil millones en 2030, registrando una CAGR del 15,83% durante el período 2025-2030. Este sólido crecimiento refleja la rápida convergencia entre las tecnologías industriales del Internet de las Cosas y los equipos de protección personal tradicionales, la creciente presión regulatoria para el monitoreo continuo de los trabajadores y la mayor disponibilidad de soluciones de seguridad basadas en computación en el borde. Las empresas están adoptando cascos inteligentes conectados para acortar los tiempos de respuesta ante incidentes, aprovechar el análisis predictivo y obtener descuentos en seguros vinculados a menores tasas de accidentes. Los proveedores de tecnología están aprovechando la reducción en los precios de los sensores, las baterías de mayor duración y las redes 5G privadas para introducir modelos con funciones avanzadas que abordan los riesgos industriales dinámicos. La diferenciación competitiva está pasando de la durabilidad del hardware a los servicios basados en datos, a medida que los proveedores lanzan plataformas de software como servicio que monetizan los conocimientos de seguridad. Al mismo tiempo, los elevados costos iniciales y las preocupaciones sobre ciberseguridad continúan retrasando los despliegues en sitios con presupuestos limitados.

Conclusiones Clave del Informe

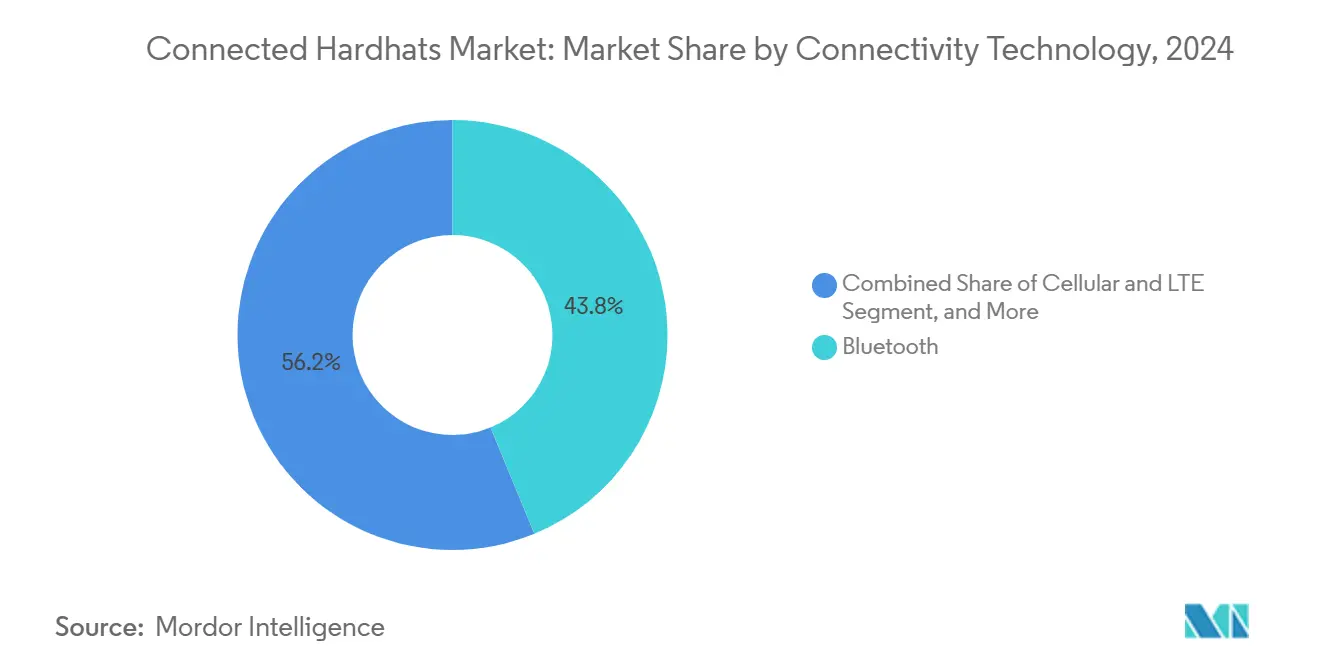

- Por tecnología de conectividad, Bluetooth lideró el mercado de cascos inteligentes conectados con una participación de ingresos del 43,78% en 2024, mientras que se prevé que la conectividad celular y LTE se expanda a una CAGR del 16,49% hasta 2030.

- Por material, el HDPE registró una participación de mercado del 39,67% en el mercado de cascos inteligentes conectados en 2024; se proyecta que el policarbonato avance a una CAGR del 16,37% hasta 2030.

- Por industria de usuario final, la construcción mantuvo una participación del 47,91% en el tamaño del mercado de cascos inteligentes conectados en 2024, y las empresas de servicios públicos son las de mayor crecimiento con una CAGR del 16,58% hasta 2030.

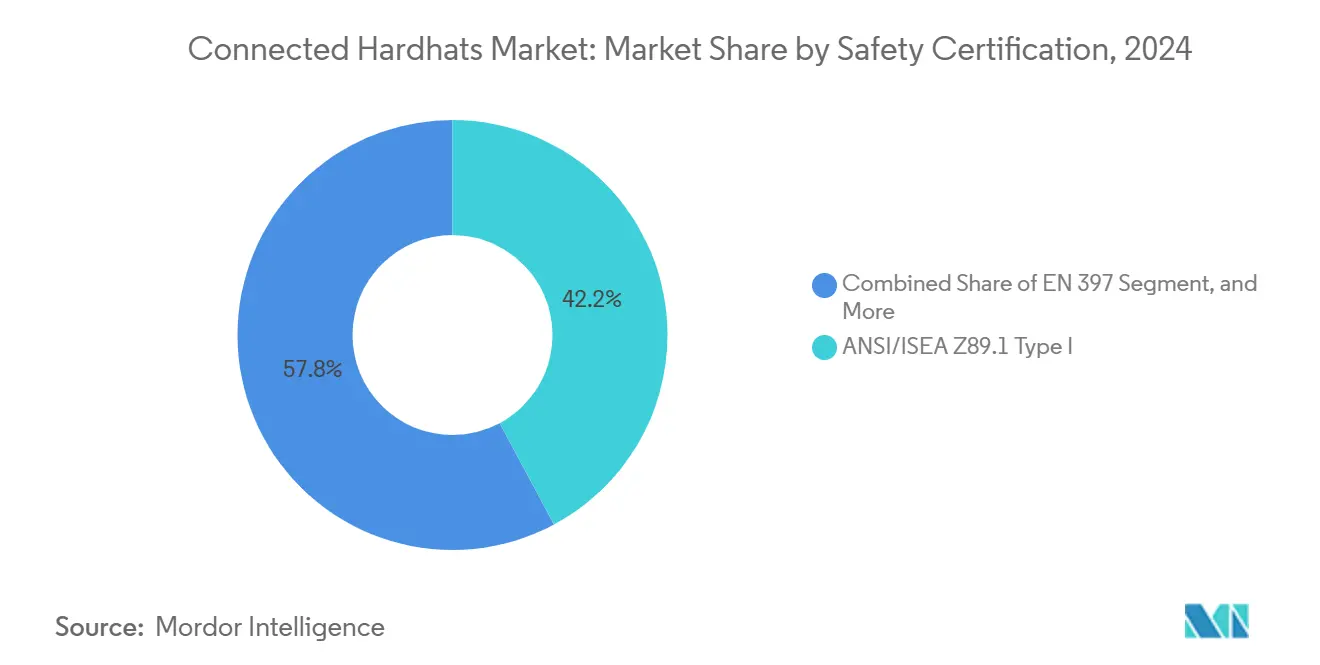

- Por certificación de seguridad, ANSI/ISEA Z89.1 Tipo I representó el 42,17% de la participación del mercado de cascos inteligentes conectados en 2024, mientras que se espera que EN 397 aumente a una CAGR del 16,69% durante el período de pronóstico.

- Por canal de distribución, las ventas directas capturaron una participación del 35,84% en el tamaño del mercado de cascos inteligentes conectados en 2024, y el comercio minorista en línea registra la adopción más rápida con una CAGR del 16,21% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 35,11% en el mercado de cascos inteligentes conectados en 2024, mientras que Asia Pacífico está en camino de lograr el crecimiento más rápido con una CAGR del 16,44% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cascos Inteligentes Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de monitoreo de seguridad de trabajadores en tiempo real | +3.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de capacidades de IoT y computación en el borde | +2.8% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de las regulaciones de seguridad laboral en industrias de alto riesgo | +2.1% | América del Norte y Europa principalmente, expandiéndose hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de iniciativas de construcción inteligente a nivel global | +1.9% | Global, con Asia Pacífico mostrando un crecimiento acelerado | Mediano plazo (2-4 años) |

| Reducción de los costos de sensores y mejora en la eficiencia de las baterías | +1.7% | Impacto en la manufactura global | Corto plazo (≤ 2 años) |

| Surgimiento de redes 5G privadas en sitios industriales | +1.4% | América del Norte y Europa inicialmente, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Monitoreo de Seguridad de Trabajadores en Tiempo Real

Los sitios industriales están transitando de verificaciones periódicas a una vigilancia continua que identifica picos de gas, fluctuaciones de temperatura o eventos de caída en segundos, lo que resultó en una reducción del 15% en los incidentes fatales en las instalaciones de adopción temprana en 2024.[1]IEEE, "Computación en el Borde para Aplicaciones Industriales de IoT," IEEE.ORG La telemetría continua también ayuda a las aseguradoras a reevaluar las estructuras de primas a favor de las empresas que demuestran una menor frecuencia de reclamaciones. La adopción es más pronunciada en espacios confinados, donde las condiciones atmosféricas pueden cambiar sin previo aviso. Los datos de monitoreo continuo alimentan algoritmos de aprendizaje automático que identifican patrones de riesgo antes de que ocurran los incidentes, impulsando la gestión de seguridad desde el cumplimiento hacia la prevención. La integración con los servicios de localización agiliza aún más las operaciones de rescate, ya que los supervisores pueden identificar instantáneamente a los trabajadores en peligro.

Integración de Capacidades de IoT y Computación en el Borde

Los microprocesadores integrados en el dispositivo ahora ejecutan algoritmos de seguridad de forma local, reduciendo la latencia a respuestas de submilisegundos y eliminando la dependencia de la disponibilidad de la nube durante eventos críticos.[2]Unión Europea, "Reglamento sobre Equipos de Protección Personal," EUR-LEX.EUROPA.EU Las arquitecturas de borde también permiten despliegues con bajo consumo de ancho de banda en minas remotas y plataformas marinas donde el acceso a la red es limitado. Los proveedores combinan análisis en el borde con inteligencia artificial para emitir alertas de fatiga o estrés por calor que van más allá de la detección de peligros, vinculando el bienestar del trabajador con ganancias de productividad. Las interfaces de programación de aplicaciones de la plataforma exponen datos deterministas a los sistemas de planificación de recursos empresariales, proporcionando a los gerentes una vista consolidada de activos, personal y tendencias de riesgo. El procesamiento en el borde también protege los datos operativos sensibles al limitar lo que sale del sitio.

Aumento de las Regulaciones de Seguridad Laboral en Industrias de Alto Riesgo

El más reciente Reglamento sobre Equipos de Protección Personal de la Unión Europea exige el monitoreo en tiempo real en ciertas aplicaciones peligrosas, lo que desencadena nuevos ciclos de adquisición entre los operadores de petróleo, gas y minería.[3]Administración de Seguridad y Salud Ocupacional, "Estadísticas de Uso Común," OSHA.GOV Las autoridades de los Estados Unidos enfatizan la necesidad de medición continua de la exposición, reforzando la demanda de cascos con sensores habilitados y registros de datos que demuestren el cumplimiento. Los reguladores ahora auditan los registros digitales para verificar que las alarmas fueron reconocidas y corregidas, haciendo obsoletos los formularios manuales. Las multas por incumplimiento añaden presión financiera, mientras que los sindicatos abogan por la seguridad conectada para proteger a sus miembros en sitios de trabajo volátiles. Estos mandatos comprimen los plazos de adopción y reducen la hesitación en la compra por parte de las empresas reguladas.

Expansión de Iniciativas de Construcción Inteligente a Nivel Global

Los propietarios de proyectos despliegan cascos inteligentes conectados que se vinculan a sistemas de modelado de información de construcción, reduciendo las lesiones registrables en un 25% en los sitios equipados con sensores en 2024. El geofencing automatizado detiene los equipos pesados cuando los trabajadores ingresan a zonas de peligro, evitando costosas interrupciones y reclamaciones de responsabilidad. Los datos capturados en todos los proyectos alimentan ciclos de mejora continua que perfeccionan la programación, la capacitación y las auditorías de seguridad de los subcontratistas. La adopción de tecnología es más alta en los megaproyectos de infraestructura de Asia Pacífico, donde los desarrolladores valoran los paneles de control en tiempo real para fuerzas laborales multilingües. Las aseguradoras descuentan las primas cuando los datos validados de sensores reemplazan las inspecciones subjetivas del sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de adquisición y despliegue | -2.3% | Global, afectando particularmente a las pequeñas empresas | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.8% | Global, con respuestas regulatorias variables por región | Mediano plazo (2-4 años) |

| Complejidad de integración con sistemas heredados de gestión de seguridad | -1.6% | Global, mayor en industrias de procesos altamente reguladas | Mediano plazo (2-4 años) |

| Largos ciclos de certificación en industrias reguladas | -1.4% | América del Norte y Europa primero, extendiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Adquisición y Despliegue

Las empresas suelen gastar entre USD 500 y 1.200 por casco, más infraestructura, capacitación y suscripciones recurrentes de software, lo que desalienta a las pequeñas empresas que operan con márgenes reducidos. Los comités de presupuesto requieren modelos complejos de retorno sobre la inversión que sopesen los ahorros derivados de menos incidentes frente al desembolso inmediato de efectivo. El gasto también incluye la integración con bases de datos de seguridad heredadas y actualizaciones inalámbricas en instalaciones más antiguas. Los grupos de compra conjunta y el arrendamiento de equipos están surgiendo para reducir la presión sobre el capital, pero la percepción del costo sigue siendo un obstáculo en los sitios con incidentes poco frecuentes.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los cascos inteligentes conectados transmiten ubicación, datos biométricos y lecturas ambientales, creando nuevas superficies de ataque identificadas como prioridades altas en el marco de seguridad del Consorcio Industrial de Internet. Las empresas temen la responsabilidad si las brechas exponen datos de salud de los trabajadores o revelan secretos de producción. Los trabajadores también se resisten al seguimiento constante que podría utilizarse indebidamente para el monitoreo del desempeño más allá de la seguridad. La diversidad de proveedores complica las evaluaciones de riesgo porque los esquemas de certificación para la seguridad de dispositivos portátiles aún están evolucionando. Los equipos de adquisición ahora solicitan cifrado de extremo a extremo, arquitecturas de confianza cero y pruebas de penetración independientes antes de firmar contratos plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Conectividad: El Liderazgo de Bluetooth Enfrenta el Impulso Celular

Bluetooth mantuvo el 43,78% de la participación del mercado de cascos inteligentes conectados en 2024, subrayando su papel como la solución predeterminada de bajo consumo que se empareja sin problemas con los teléfonos inteligentes. Las empresas prefieren Bluetooth porque reduce la carga de soporte y funciona de manera confiable en topologías de malla que mantienen los cascos vinculados cuando se pierde la línea de visión directa. Su dominio también se debe a la compatibilidad con versiones anteriores de los parques de dispositivos móviles existentes, lo que permite una escalabilidad rápida en los sitios de trabajo. Sin embargo, el mercado de cascos inteligentes conectados está cambiando a medida que maduran las redes celulares privadas, brindando a los gerentes de seguridad un ancho de banda garantizado y un alcance extendido en grandes minas o plataformas marinas.

La conectividad celular y LTE avanza a una CAGR del 16,49% hasta 2030, respaldada por el despliegue del 5G industrial que ofrece una latencia inferior a 5 ms y una segregación de tráfico segura basada en segmentos. Los proveedores ahora integran radios duales, lo que permite que los cascos realicen una transición fluida de Bluetooth en interiores a celular en exteriores sin interrupciones del servicio, facilitando así la gestión de la flota. Wi-Fi mantiene su posición donde la transmisión de video de alta resolución o las superposiciones de realidad aumentada demandan mayor rendimiento, mientras que RFID, Zigbee y Thread satisfacen los nichos de alertas de proximidad y seguimiento de activos. Esta realidad multiprotocolo está impulsando a los proveedores de plataformas a ofrecer paneles de control unificados de orquestación de dispositivos que reducen el costo total de propiedad.

Por Material: El Dominio del HDPE Encuentra la Innovación del Policarbonato

El polietileno de alta densidad capturó el 39,67% del tamaño del mercado de cascos inteligentes conectados en 2024, ya que equilibra la resistencia al impacto, la resistencia química y el costo. Su moldeabilidad permite a los fabricantes integrar directamente en la carcasa los alojamientos de sensores, las antenas y los canales de batería, eliminando la necesidad de sujetadores adicionales y manteniendo el peso bajo para su uso durante todo el día. El HDPE también mantiene su integridad estructural después de repetidos ciclos de esterilización, según lo exigen las plantas de alimentos y farmacéuticas. Estos atributos preservan su liderazgo incluso cuando los compradores exploran alternativas premium.

El policarbonato está en camino de lograr una tasa de crecimiento anual del 16,37% gracias a su superior claridad óptica, que admite pantallas de visualización frontal basadas en visera que muestran alertas de gas o advertencias de estrés por calor. La mayor calificación de impacto del material supera los estándares del sector energético, abriendo puertas a sitios de petróleo, gas y servicios públicos que exigen protección adicional contra caídas. Las mezclas reforzadas con fibra de vidrio están recuperando interés donde la interferencia electromagnética es una preocupación, protegiendo las delicadas placas de sensores de los equipos de conmutación de alta tensión. Mientras tanto, la investigación y el desarrollo en polímeros de base biológica tiene como objetivo cumplir los objetivos de sostenibilidad corporativa sin sacrificar el rendimiento de impacto ANSI.

Por Industria de Usuario Final: La Construcción Lidera Mientras los Servicios Públicos se Aceleran

La construcción representó el 47,91% del tamaño del mercado de cascos inteligentes conectados en 2024, lo que refleja sus altas tasas de accidentes y la rápida digitalización de los flujos de trabajo de gestión de proyectos. Los contratistas integran los cascos con credenciales de control de acceso para garantizar que solo el personal certificado ingrese a las zonas activas, reduciendo las primas de seguros vinculadas a los incidentes registrables. Los servicios de localización en tiempo real también mejoran los simulacros de evacuación, reduciendo los tiempos de reunión durante los simulacros de incendio o las fugas de gas. A medida que maduran las plataformas de modelado de información de construcción, los supervisores superponen las zonas de peligro en los mapas de trabajadores en vivo, elevando la conciencia situacional.

Los servicios públicos se están expandiendo a la tasa más rápida, con una CAGR del 16,58%, porque las redes envejecidas requieren inspección y reparación constantes por parte de equipos de campo dispersos. Los cascos conectados equipados con sensores de arco eléctrico y estrobos LED de alta visibilidad ayudan a los técnicos de líneas a cumplir con los estándares de seguridad en líneas energizadas. Los operadores de petróleo y gas prefieren modelos intrínsecamente seguros que monitorean atmósferas explosivas, mientras que los mineros despliegan unidades en red de malla bajo tierra donde las señales GPS fallan. En la manufactura, los algoritmos de detección de fatiga notifican a los supervisores antes de que las lesiones por estrés repetitivo se agraven, alineándose con los objetivos más amplios de la Industria 4.0.

Por Certificación de Seguridad: Supremacía ANSI con Crecimiento de los Estándares Europeos

Los productos ANSI/ISEA Z89.1 Tipo I representaron el 42,17% de la participación del mercado de cascos inteligentes conectados en 2024, debido a su presencia largamente establecida en América del Norte. La orientación clara del estándar sobre aislamiento eléctrico y atenuación de impactos simplifica las pruebas de integración electrónica, acelerando el tiempo de comercialización. Las empresas aprecian el etiquetado consistente que agiliza la documentación de auditoría durante las inspecciones de sitio de la Administración de Seguridad y Salud Ocupacional. Los cascos de doble calificación Tipo I también cumplen con los requisitos de muchos clientes en América Latina, extendiendo así su alcance más allá de los Estados Unidos y Canadá.

Las aprobaciones EN 397 están creciendo a una CAGR del 16,69% a medida que los compradores europeos exigen productos que se alineen con las estrictas directivas de derechos de los trabajadores. Los fabricantes ahora buscan pruebas simultáneas ANSI, CSA y EN para atender cuentas multinacionales con una única referencia global, reduciendo así los costos de utillaje. CSA Z94.1 especifica químicas de batería calificadas para −30 °C, lo que es esencial para las arenas petrolíferas de Canadá y los proyectos de construcción en invierno. En Australia y Nueva Zelanda, AS/NZS 1801 pone un énfasis adicional en la resistencia a los rayos UV, impulsando el desarrollo de recubrimientos que extienden la vida útil de los sensores bajo la intensa luz solar.

Por Canal de Distribución: El Compromiso Directo Lidera Mientras el Canal en Línea Escala

Las ventas directas capturaron el 35,84% del tamaño del mercado de cascos inteligentes conectados en 2024, ya que las integraciones complejas requieren que los ingenieros del proveedor mapeen la cobertura inalámbrica, instalen pasarelas y capaciten al personal de seguridad. Los largos ciclos de implementación hacen que las relaciones directas sean ideales para personalizar los paneles de control de análisis y cumplir con las listas de verificación de ciberseguridad. Estos compromisos a menudo culminan en contratos de servicio plurianuales que incluyen actualizaciones de firmware y suscripciones de análisis, asegurando ingresos predecibles.

El comercio minorista en línea está creciendo a una CAGR del 16,21% a medida que los proveedores lanzan kits de inicio listos para usar que las pequeñas plantas pueden desplegar por sí mismas. Las plataformas de comercio electrónico ahora albergan configuradores que permiten a los compradores seleccionar conjuntos de sensores, capacidades de batería y opciones de conectividad, reduciendo así el tiempo de adquisición de semanas a días. Los distribuidores industriales siguen siendo vitales donde el inventario local y los servicios de intercambio rápido minimizan el tiempo de inactividad cuando las unidades fallan. Los revendedores especializados en seguridad se abren paso en nichos de industrias peligrosas, almacenando modelos intrínsecamente seguros y ofreciendo recertificación en el sitio para garantizar el cumplimiento de las regulaciones en evolución.

Análisis Geográfico

América del Norte mantuvo una participación del 35,11% en el mercado de cascos inteligentes conectados en 2024, respaldada por la estricta aplicación de la Administración de Seguridad y Salud Ocupacional y la Administración de Seguridad y Salud en Minas, que impulsa la adopción del monitoreo continuo. La inversión temprana en campus industriales 5G, combinada con fuertes incentivos de seguros, acelera aún más la penetración. Las grandes empresas de servicios públicos y las principales compañías petroleras establecen puntos de referencia de adquisición que se extienden a través de sus ecosistemas de contratistas, anclando los ingresos de los proveedores en la región. Las actualizaciones de infraestructura del sector público también especifican equipos de protección personal conectados, impulsando la demanda en proyectos de carreteras, puentes y transporte masivo.

Asia Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 16,44%, ya que China, India y las economías del Sudeste Asiático invierten fuertemente en manufactura, energía y transporte. Los planes nacionales de transformación digital en China recompensan a las fábricas que despliegan análisis de seguridad en tiempo real, mientras que Japón y Corea del Sur integran equipos de protección personal conectados con la robótica para mantener la competitividad global. Los megaproyectos bajo las iniciativas de la Franja y la Ruta requieren una estandarización de seguridad transfronteriza, creando volúmenes direccionables considerables para los proveedores certificados. Los distribuidores regionales se asocian con marcas internacionales para localizar las interfaces de idioma y cumplir con diversas regulaciones de telecomunicaciones, acelerando así la velocidad de comercialización.

Europa combina una estricta legislación sobre derechos de los trabajadores con una automatización sofisticada, lo que resulta en una alta funcionalidad por unidad y puntos de precio elevados. Los gobiernos exigen el seguimiento de la exposición en tiempo real en proyectos químicos y de tunelización, lo que impulsa actualizaciones rápidas de cascos pasivos a diseños habilitados con sensores. Las leyes de protección de datos, como el Reglamento General de Protección de Datos, obligan a los proveedores a incorporar principios de privacidad desde el diseño, lo que diferencia a los modelos europeos en términos de solidez del cifrado. Los clústeres de fabricación automotriz de Alemania despliegan análisis de dispositivos portátiles para predecir lesiones ergonómicas, mientras que el Reino Unido financia proyectos piloto de equipos de protección personal conectados en sitios de construcción de gran altura. Los sectores mineros de Europa del Este siguen los precedentes occidentales, abriendo nuevos segmentos de clientes.

Panorama Competitivo

El mercado de cascos inteligentes conectados sigue siendo moderadamente fragmentado, con los cinco mayores proveedores controlando poco más del 50% de los ingresos globales, lo que permite a los nuevos participantes innovadores asegurar posiciones de nicho junto a las marcas de equipos de protección personal largamente establecidas. Los fabricantes establecidos aprovechan canales de distribución de décadas de antigüedad y experiencia en certificación para modernizar sus carcasas insignia con conjuntos de sensores, mientras que las empresas tecnológicas especializadas se diferencian a través de análisis avanzados que convierten las ventas episódicas de hardware en ingresos recurrentes de software. Como resultado, la ventaja competitiva está pasando de la simple durabilidad del producto a plataformas integradas que combinan computación en el borde, paneles de control en la nube y algoritmos predictivos, proporcionando a los compradores una única vista consolidada para la supervisión de la seguridad. La fiabilidad del hardware sigue siendo importante, pero los equipos de adquisición ahora clasifican las auditorías de seguridad de datos y los compromisos de soporte de firmware tan alto como los resultados de las pruebas de caída, lo que señala una reordenación permanente de los criterios de selección de proveedores. Esta evolución ha llevado a los proveedores tradicionales a contratar ingenieros de software y especialistas en riesgo cibernético a un ritmo no visto en cinco años.

Los movimientos recientes subrayan el giro de la industria hacia ofertas centradas en datos. En octubre de 2024, MSA Safety Incorporated comprometió USD 25 millones para expandir su planta en Pensilvania, añadiendo laboratorios para pruebas de compatibilidad electromagnética y ciberseguridad que se alinean con las listas de verificación de adquisición empresarial. Honeywell siguió en septiembre de 2024 con una plataforma de Internet Industrial de las Cosas nativa en la nube que vincula los cascos inteligentes conectados a los controles de las instalaciones, permitiendo a los supervisores ajustar los horarios de trabajo basándose en datos biométricos y ambientales en vivo. 3M se asoció con Microsoft en julio de 2024 para alojar análisis de seguridad en Azure, prometiendo actualizaciones más rápidas del modelo de inteligencia artificial e inicio de sesión único sin problemas para los clientes corporativos. La empresa emergente Guardhat cerró una ronda Serie B de USD 15 millones en agosto de 2024 para acelerar la investigación de procesamiento en el borde que reduce la dependencia de la red en sitios remotos, ampliando la brecha de innovación entre los nuevos participantes ágiles y los actores establecidos centrados en el hardware. Estas acciones ilustran una carrera por poseer la capa de software que transforma los datos brutos de los sensores en conocimientos monetizables para la suscripción de seguros y la eficiencia operativa.

Los registros de propiedad intelectual corroboran el cambio: las patentes de seguridad conectada aumentaron un 45% en 2024, con un enfoque en la química de baterías, el posicionamiento de banda ultraancha y la detección de peligros basada en visión artificial. Las alianzas estratégicas se están multiplicando a medida que los fabricantes de cascos integran radios de proveedores de telecomunicaciones y motores de análisis de proveedores de nube, creando ecosistemas de facto que elevan los costos de cambio para los clientes. La resiliencia de la cadena de suministro también ha surgido como un diferenciador tras las recientes escaseces de semiconductores, lo que lleva a las principales marcas a obtener módulos de sensores críticos y celdas de litio de fuentes duales. En general, la puntuación de concentración media del mercado de 5 refleja un equilibrio entre los líderes establecidos en equipos de protección personal y los especialistas tecnológicos ágiles, cada uno utilizando asociaciones y propiedad intelectual para defender o ampliar su posición.

Líderes de la Industria de Cascos Inteligentes Conectados

MSA Safety Incorporated

Honeywell International Inc.

3M Company

Daqri Inc.

KASK S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Guardhat Inc. lanzó una plataforma de seguridad impulsada por inteligencia artificial que vincula sus cascos inteligentes conectados a modelos de aprendizaje automático capaces de predecir posibles accidentes en el sitio con hasta 30 minutos de anticipación. Al comparar señales biométricas en tiempo real, lecturas ambientales y patrones de movimiento de los trabajadores, el sistema envía alertas automatizadas y recomienda medidas preventivas inmediatas, desplazando los programas de seguridad de respuestas reactivas a la evitación de riesgos con visión de futuro.

- Agosto de 2025: MSA Safety Incorporated invirtió USD 40 millones para adquirir un fabricante europeo de sensores de IoT, añadiendo funciones avanzadas de detección de gas a su línea de cascos inteligentes conectados y profundizando su alcance en el sector de servicios públicos de la región. El acuerdo aporta tecnología propietaria de fusión de sensores que puede rastrear varios peligros atmosféricos a la vez, manteniéndose certificada para su uso en entornos explosivos.

- Junio de 2025: Honeywell International Inc. presentó su último casco inteligente conectado equipado con radios 5G integrados y procesadores en el borde, haciendo prácticas las transmisiones de video en vivo y el soporte de realidad aumentada durante reparaciones de campo complejas. Diseñado para operaciones de petróleo, gas y minería donde los especialistas en el sitio son escasos, el casco tiene como objetivo reducir el tiempo de inactividad y elevar los estándares de seguridad.

- Marzo de 2025: 3M Company formó una amplia asociación con los principales proveedores de software de gestión de construcción para alimentar los datos de los cascos inteligentes conectados directamente en las herramientas de programación de proyectos. La integración permite a los gerentes ajustar las tareas en tiempo real basándose en la fatiga de los trabajadores y los factores ambientales, estableciendo un precedente en la industria para incorporar conocimientos de seguridad en los flujos de trabajo diarios de construcción.

Alcance del Informe Global del Mercado de Cascos Inteligentes Conectados

| Bluetooth |

| Wi-Fi |

| Celular y LTE |

| RFID y NFC |

| Zigbee y Thread |

| Otra Tecnología de Conectividad |

| Polietileno de Alta Densidad (HDPE) |

| Acrilonitrilo Butadieno Estireno (ABS) |

| Policarbonato |

| Fibra de Vidrio |

| Otro Material |

| Construcción |

| Petróleo y Gas |

| Minería |

| Manufactura |

| Servicios Públicos |

| Otra Industria de Usuario Final |

| ANSI/ISEA Z89.1 Tipo I |

| ANSI/ISEA Z89.1 Tipo II |

| CSA Z94.1 |

| EN 397 |

| AS/NZS 1801 |

| Otra Certificación de Seguridad |

| Ventas Directas |

| Distribuidores Industriales |

| Comercio Minorista en Línea |

| Especialistas en Equipos de Seguridad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología de Conectividad | Bluetooth | ||

| Wi-Fi | |||

| Celular y LTE | |||

| RFID y NFC | |||

| Zigbee y Thread | |||

| Otra Tecnología de Conectividad | |||

| Por Material | Polietileno de Alta Densidad (HDPE) | ||

| Acrilonitrilo Butadieno Estireno (ABS) | |||

| Policarbonato | |||

| Fibra de Vidrio | |||

| Otro Material | |||

| Por Industria de Usuario Final | Construcción | ||

| Petróleo y Gas | |||

| Minería | |||

| Manufactura | |||

| Servicios Públicos | |||

| Otra Industria de Usuario Final | |||

| Por Certificación de Seguridad | ANSI/ISEA Z89.1 Tipo I | ||

| ANSI/ISEA Z89.1 Tipo II | |||

| CSA Z94.1 | |||

| EN 397 | |||

| AS/NZS 1801 | |||

| Otra Certificación de Seguridad | |||

| Por Canal de Distribución | Ventas Directas | ||

| Distribuidores Industriales | |||

| Comercio Minorista en Línea | |||

| Especialistas en Equipos de Seguridad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cascos inteligentes conectados?

El tamaño del mercado de cascos inteligentes conectados es de USD 0,13 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado durante 2025-2030?

Se prevé que se expanda a una CAGR del 15,83%, alcanzando USD 0,27 mil millones en 2030.

¿Qué tecnología de conectividad lidera la adopción del mercado?

Bluetooth actualmente mantiene la mayor participación del 43,78% debido a sus bajas necesidades de energía y su fácil integración con teléfonos inteligentes.

¿Qué sector de usuario final adopta más los cascos inteligentes conectados?

La construcción representa el 47,91% de los ingresos del mercado, impulsada por las altas tasas de accidentes y los sistemas digitales de gestión de proyectos.

¿Qué región está creciendo más rápidamente?

Asia Pacífico avanza a una CAGR del 16,44% gracias a la rápida industrialización y las políticas de apoyo a la digitalización.

¿Cuál es la principal restricción para un despliegue más amplio?

Los altos costos iniciales de adquisición y despliegue siguen siendo el mayor obstáculo, particularmente para las pequeñas y medianas empresas.

Última actualización de la página el: