Tamaño y Participación del Mercado de Manufactura Asistida por Computadora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Asistida por Computadora por Mordor Intelligence

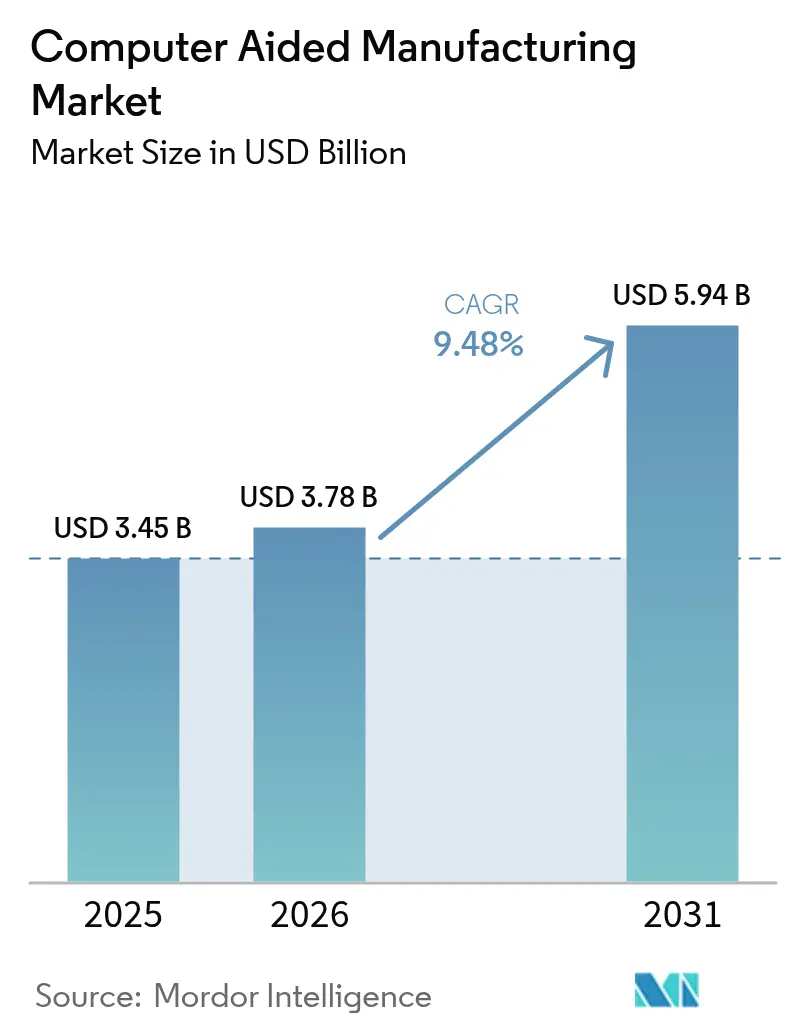

Se espera que el tamaño del mercado de Manufactura Asistida por Computadora crezca de USD 3,45 mil millones en 2025 a USD 3,78 mil millones en 2026 y se prevé que alcance USD 5,94 mil millones en 2031 a una CAGR del 9,48% durante 2026-2031. El crecimiento proviene del cambio hacia celdas de producción híbridas sustractivas más aditivas, la fusión de la inteligencia artificial con la generación de trayectorias de herramienta y los incentivos gubernamentales de relocalización que favorecen el envasado doméstico de semiconductores y los componentes de vehículos eléctricos. Los proveedores capaces de combinar la colaboración nativa en la nube con la seguridad local se benefician de los programas aeroespaciales que abarcan múltiples continentes respetando los protocolos de propiedad intelectual de grado de defensa. La consolidación de plataformas se intensifica a medida que Siemens, Autodesk y Dassault Systèmes integran análisis de máquinas en tiempo real dentro de sus suites de diseño a manufactura, ofreciendo a los usuarios información de mantenimiento predictivo que supera la velocidad de programación pura.[1]Fuente: Relaciones con Inversores de Autodesk, "Autodesk Reporta Resultados del Cuarto Trimestre y Año Fiscal 2025," investors.autodesk.com

Conclusiones Clave del Informe

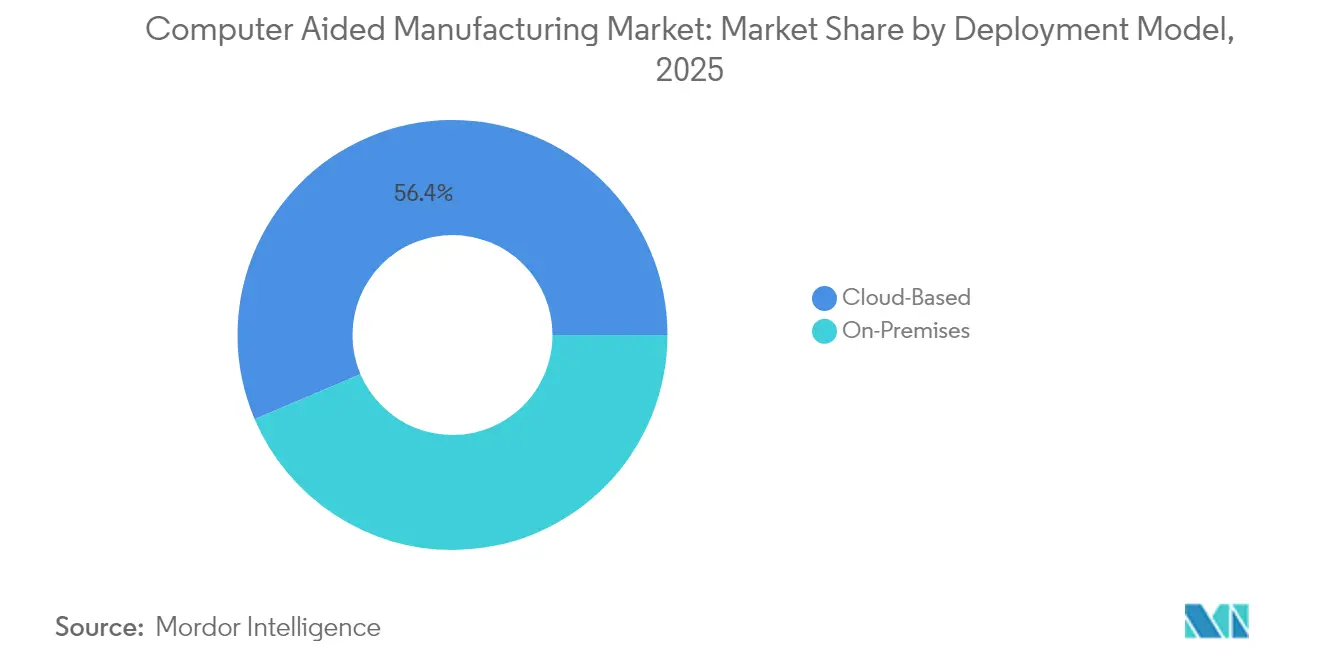

- Por modelo de implementación, las soluciones locales representaron el 43,60% de la participación del mercado de Manufactura Asistida por Computadora en 2025, mientras que se proyecta que las plataformas en la nube registren una CAGR del 10,72% hasta 2031.

- Por industria de usuario final, las aplicaciones automotrices representaron el 35,85% del tamaño del mercado de Manufactura Asistida por Computadora en 2025; los dispositivos médicos registran la adopción más rápida, aunque las cifras de crecimiento permanecen sin revelar en los informes auditados.

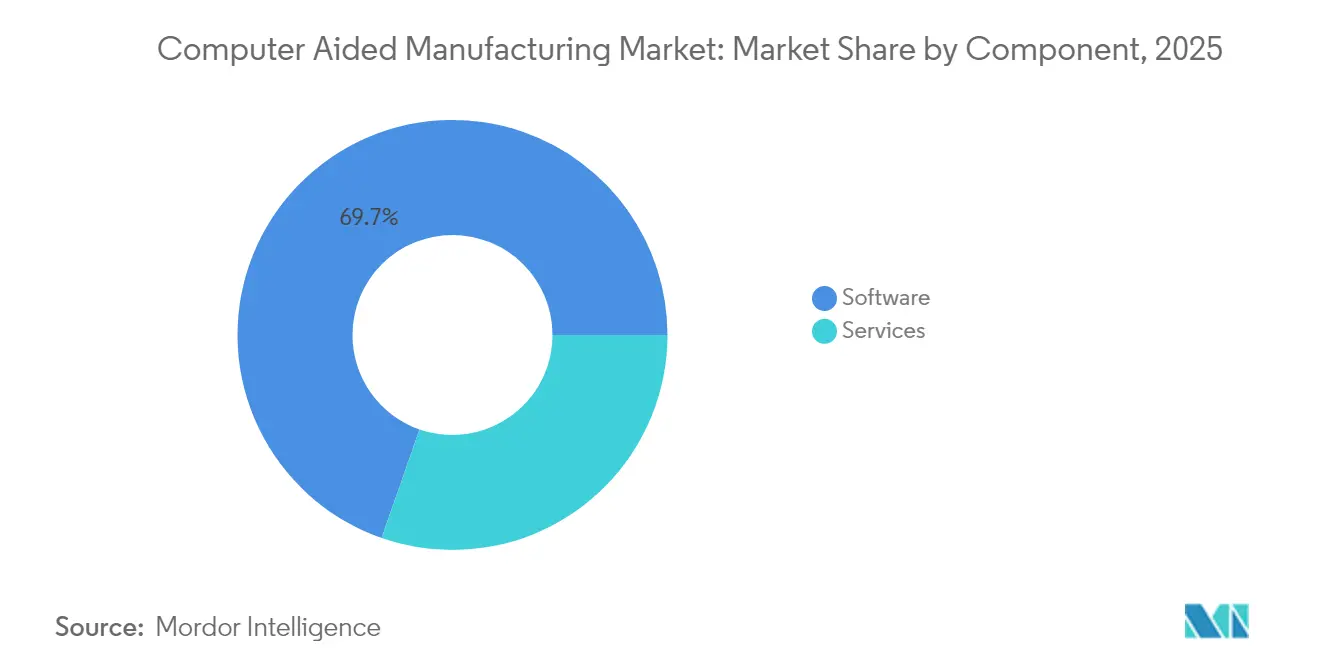

- Por componente, el software capturó el 69,65% de la participación de ingresos en 2025, mientras que el segmento de servicios avanza a una CAGR del 9,92% gracias a los contratos basados en resultados.

- Por proceso de manufactura, el fresado dominó con una participación del 32,85% en 2025, aunque se prevé que los flujos de trabajo aditivos se expandan a una CAGR del 10,02% a medida que las máquinas híbridas ganan terreno.

- Por geografía, Asia-Pacífico lideró con una participación del 46,75% en 2025 y se espera que crezca a una CAGR del 10,33%, impulsada por la ampliación de la capacidad de envasado de semiconductores en China, Taiwán y Corea del Sur.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Manufactura Asistida por Computadora

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento en los centros de mecanizado híbridos sustractivos + aditivos | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de los hilos digitales de la Industria 4.0 | +2.1% | Asia-Pacífico con extensión a América del Norte | Largo plazo (≥4 años) |

| Demanda de ultraprecisión en líneas de envasado de semiconductores | +1.4% | China, Taiwán, Corea del Sur | Corto plazo (≤2 años) |

| Producción ágil para plataformas locales de vehículos eléctricos | +1.7% | Estados Unidos, Unión Europea, China | Mediano plazo (2-4 años) |

| Manufactura Asistida por Computadora nativa en la nube para colaboración multisitio | +1.2% | América del Norte, Unión Europea | Largo plazo (≥4 años) |

| Incentivos gubernamentales de relocalización | +0.9% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Centros de Mecanizado Híbrido Transforma la Economía de Producción

Los sistemas híbridos integran deposición láser o de energía dirigida con acabado de alta velocidad dentro de un mismo recinto, eliminando configuraciones secundarias y reduciendo el desperdicio de materia prima hasta en un 40%. Siemens NX ahora automatiza las trayectorias de deposición de cordón sobre pared y de acabado para que los fabricantes depositen material solo donde se necesita antes de lograr el acabado superficial de grado aeroespacial, reduciendo el tiempo de ciclo general para piezas complejas de titanio entre un 25 y un 30%.[2]Fuente: Siemens Digital Industries Software, "NX Manufacturing," plm.automation.siemens.com Las implementaciones en el mundo real aún dependen de operadores capacitados para sincronizar movimientos aditivos y sustractivos en ventanas de microsegundos, un conjunto de habilidades escaso en la mayoría de los talleres de trabajo.

Los Hilos Digitales de la Industria 4.0 Habilitan la Manufactura Predictiva

Las plataformas de bucle cerrado conectan los parámetros de programación de Manufactura Asistida por Computadora con sensores en tiempo real de potencia del husillo, vibración y desgaste de herramientas. Los algoritmos de Hexagon detectan el fallo inminente de herramientas con 15 a 20 minutos de anticipación y ajustan automáticamente las velocidades de avance para mantener la calidad superficial dentro de la tolerancia, mitigando el desperdicio en aleaciones aeroespaciales frágiles.[3]Fuente: Hexagon Manufacturing Intelligence, "Safran Aircraft Engines Accelerates Training," hexagon.com Estas soluciones requieren redes de sensores densas y análisis de alto rendimiento, lo que restringe la adopción a plantas donde el valor de las piezas justifica el desembolso de capital.

Las Líneas de Envasado de Ultraprecisión Impulsan la Innovación en Manufactura Asistida por Computadora

Los paquetes avanzados de nivel de oblea de abanico requieren tolerancias de taladrado más estrechas que 5 µm con densidades de vía que superan las 10.000 interconexiones por mm². Taiwan Semiconductor Manufacturing Company emplea módulos de Manufactura Asistida por Computadora que ejecutan simulaciones de distorsión térmica en pilas de sustratos y luego compensan las trayectorias de herramienta en proceso para evitar el alabeo durante el microtaladrado a 100.000 rpm.[4]Fuente: Taiwan Semiconductor Manufacturing Company, "Advanced Packaging Platform," tsmc.com Los motores de Manufactura Asistida por Computadora de propósito general tradicionales no pueden cumplir estas tolerancias, lo que lleva a los proveedores a lanzar complementos de nicho basados en física para el mecanizado de sustratos.

La Localización de Plataformas de Vehículos Eléctricos Acelera la Demanda de Mecanizado de Precisión

Las carcasas de baterías mecanizadas a ±0,1 mm permiten una disipación térmica uniforme y seguridad en colisiones en rangos de operación de –40 °C a 85 °C. Tesla utiliza trayectorias de herramienta aumentadas por elementos finitos para controlar el estrés residual en grandes piezas fundidas de aluminio, manteniendo la precisión dimensional mientras reduce a la mitad los pases de acabado.[5]Fuente: Tesla, "Gigafactory 1," tesla.com La localización obliga a los proveedores de Manufactura Asistida por Computadora a adaptar las bibliotecas de parámetros a las aleaciones regionales y las especificaciones de tratamiento térmico, convirtiendo el software de una utilidad de programación en una salvaguarda para la integridad del producto.

Análisis de Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Proliferación de alternativas de Manufactura Asistida por Computadora de código abierto o bajo costo | -1.1% | Global | Corto plazo (≤2 años) |

| Brecha de habilidades persistente en programación de control numérico | -1.6% | América del Norte, Europa | Largo plazo (≥4 años) |

| Preocupaciones de seguridad de propiedad intelectual en proyectos de defensa en la nube | -0.8% | Estados Unidos, Europa | Mediano plazo (2-4 años) |

| Estándares fragmentados de controladores de máquinas herramienta | -0.7% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Alternativas de Manufactura Asistida por Computadora de Código Abierto Desafían los Modelos de Precios Comerciales

FreeCAD PathWorkbench ahora genera código G de 2,5 ejes sin costo de licencia, convirtiéndolo en una opción de nivel de entrada creíble para escuelas y microtalleres. Los proveedores comerciales contrarrestan agrupando optimización impulsada por inteligencia artificial y colaboración en la nube, características que superan los medios informáticos de la mayoría de los proyectos comunitarios, aunque deben protegerse contra la tendencia de los módulos básicos hacia la mercantilización.

La Brecha de Habilidades en Programación de Control Numérico Limita la Expansión del Mercado

Más de 430.000 puestos de trabajo de mecanizado en los Estados Unidos permanecen vacantes, prolongando las implementaciones de Manufactura Asistida por Computadora donde el conocimiento de posprocesamiento es tan crítico como las características del software. Los entrenadores de gemelos digitales reducen el tiempo de incorporación en un 40%, pero su costo de hardware de seis cifras los pone fuera del alcance de muchos proveedores de segundo nivel, manteniendo el cuello de botella laboral mucho más allá de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Impulso de la Nube Supera las Dudas de Seguridad

Las suites alojadas en la nube aún representan una minoría del mercado general de Manufactura Asistida por Computadora, pero su CAGR del 10,72% hasta 2031 subraya una dirección irreversible. Los grupos aeroespaciales con plantas en tres continentes dependen de la edición de trayectorias de herramienta basada en navegador para transferir trabajos durante la noche, reduciendo los tiempos de entrega entre un 20 y un 25%. Los contratistas de defensa resisten la migración completa porque las normas ITAR exigen la soberanía de datos en el sitio; en consecuencia, las pilas híbridas de posprocesadores locales vinculados a solucionadores en la nube forman el puente. Las puertas de enlace perimetrales modernizan las máquinas más antiguas que carecen de OPC-UA o MTConnect, permitiéndoles transmitir datos cifrados sin reemplazar el controlador. Los modelos de suscripción trasladan los costos de los presupuestos de capital a los gastos operativos, un beneficio para los talleres pequeños que anteriormente aplazaban las actualizaciones de software. Los análisis en la nube también permiten a los proveedores comparar la utilización del husillo en una flota anonimizada, alimentando paneles de mantenimiento predictivo que reducen drásticamente el tiempo de inactividad no programado. A medida que las arquitecturas de confianza cero maduran, incluso los sectores más conservadores planean migraciones piloto para 2027, lo que sugiere que el mercado de Manufactura Asistida por Computadora cruzará un umbral psicológico de adopción en la nube dentro del próximo ciclo presupuestario.

La base local sigue siendo indispensable para las plantas con redes aisladas y formulaciones de aleaciones propietarias. Los proveedores atraen estas cuentas mediante la concesión de licencias de módulos de hilo digital que residen detrás del cortafuegos pero sincronizan metadatos seleccionados con un almacén en la nube para expertos remotos. Esta estrategia de doble vía estabiliza las renovaciones de licencias mientras impulsa los ingresos recurrentes a medida que los clientes avanzan hacia análisis híbridos. Con el tiempo, los precios diferenciados entre modos de implementación pueden desaparecer a medida que los niveles de suscripción de plataforma simplemente activan o desactivan créditos de cómputo en la nube. Con las primas de ciberseguros que ahora reflejan la exposición de la red de máquinas herramienta, los directores financieros consideran cada vez más la acreditación de seguridad en el costo total de propiedad. En consecuencia, el mercado de Manufactura Asistida por Computadora está evolucionando hacia una tenencia flexible en lugar de opciones binarias de nube versus instalación local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Escala Automotriz Oculta una Rápida Especialización

El sector automotriz representó el 35,85% de los ingresos en 2025, convirtiéndolo en el segmento ancla del mercado más amplio de Manufactura Asistida por Computadora. Sin embargo, el cambio del mecanizado de combustión interna a las piezas de vehículos eléctricos desafía las bibliotecas de trayectorias de herramienta establecidas. El fresado de bandejas de baterías exige estrategias de pared delgada que gestionen las vibraciones mientras mantienen el rendimiento en aluminio de alto silicio. Mientras tanto, el sector aeroespacial y de defensa, aunque más pequeño, exige licencias premium para mecanizado de 5 ejes y de materiales compuestos. Las empresas de dispositivos médicos adoptan el ajuste de parámetros asistido por inteligencia artificial para cumplir con la trazabilidad ISO 13485, permitiendo que las celdas de un solo operador alcancen tolerancias inferiores a 10 µm sin ediciones manuales. Los operadores de envasado de electrónica y semiconductores requieren secuenciación de taladrado con conciencia térmica para prevenir la delaminación del cobre durante el taladrado de vías a 100.000 rpm, un nicho que los últimos módulos de Manufactura Asistida por Computadora satisfacen mediante solucionadores físicos. La polinización cruzada está aumentando: los talleres de dispositivos médicos replican las rutinas de acabado superficial aeroespacial, mientras que los niveles automotrices importan protocolos de limpieza de fabricación de obleas para módulos de baterías, expandiendo el mercado total direccionable de Manufactura Asistida por Computadora.

La diversificación dentro de la fabricación automotriz es igualmente profunda. La gigafundición de componentes estructurales elimina docenas de piezas estampadas, pero introduce un acabado masivo de control numérico de aluminio fundido a presión, que requiere altas tasas de eliminación de material y modelos robustos de vida útil de herramientas. Los proveedores que invierten en estas celdas demandan software que compense automáticamente la deriva por desgaste de herramientas durante turnos no tripulados de 20 horas. En contraste, los fabricantes de nicho de hipercars se centran en el acabado de fibra de carbono, utilizando enrutadores de 5 ejes y actualizaciones de trayectoria basadas en sondas en cada ciclo de producción. Tal divergencia significa que un vertical ahora abarca múltiples niveles de licencia de Manufactura Asistida por Computadora, asegurando que el mercado de Manufactura Asistida por Computadora mantenga profundidad incluso si los volúmenes generales de automóviles se estabilizan.

Por Componente: Los Servicios Marcan el Camino hacia la Madurez

El software aún impulsa el 69,65% del gasto en 2025, pero el valor está migrando hacia servicios que garantizan resultados en lugar de características. En un contrato basado en resultados, un proveedor se compromete a una reducción del 15% en el tiempo de ciclo; el honorario se activa en registros de husillo verificados en lugar de licencias vendidas. El monitoreo remoto, habilitado por telemetría segura, permite a los equipos de servicio ajustar estrategias durante la noche, ofreciendo mejora continua sin visitas a la planta. La capacitación sigue siendo el subconjunto de servicios de más rápido crecimiento. Las líneas de múltiples turnos no pueden permitirse sesiones de aula de una semana, por lo que los módulos de microaprendizaje dentro de la interfaz de Manufactura Asistida por Computadora ofrecen videos de 5 minutos vinculados a la trayectoria de herramienta actualmente en pantalla, reduciendo la fricción de incorporación. Los compromisos de consultoría profundizan en la fijación, la química del refrigerante y la selección de insertos, demostrando que la optimización moderna de Manufactura Asistida por Computadora es multidisciplinaria. A medida que los márgenes de licencia se reducen, los proveedores dependen de esta capa de servicios para sostener la inversión en investigación y desarrollo, apoyando la evolución a largo plazo de la industria de Manufactura Asistida por Computadora.

También están surgiendo paquetes de servicios de hardware. Los fabricantes de máquinas híbridas se asocian con proveedores de Manufactura Asistida por Computadora para empaquetar posprocesadores, monitoreo de desgaste y análisis de mantenimiento predictivo en tarifas mensuales de máquina como servicio. Esta agrupación fideliza al ecosistema y suaviza el flujo de caja para ambas partes. En consecuencia, el mercado de Manufactura Asistida por Computadora ve cómo se difuminan las líneas entre las empresas de software, los fabricantes de equipos originales de máquinas y los proveedores de herramientas, todos compitiendo por ser propietarios del flujo de ingresos basado en la utilización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Manufactura: La Manufactura Aditiva Trastorna las Jerarquías Tradicionales

La participación del 32,85% del fresado sigue siendo segura para piezas prismáticas complejas, aunque la deposición híbrida amenaza con desviar trabajos que antes requerían cinco configuraciones separadas. Los cabezales de polvo láser o arco de alambre construyen formas casi netas que se terminan en una sola sujeción, reduciendo el tiempo de producción y conservando el material en bruto de titanio. Las líneas de torneado adoptan sondeo en proceso para que sus propias rutinas de Manufactura Asistida por Computadora corrijan automáticamente la deriva de diámetro mediante compensaciones de bucle cerrado. El taladrado se beneficia de algoritmos de optimización de picoteo que reducen el tiempo de ciclo en agujeros de 400 mm de profundidad para colectores de combustible aeroespaciales. Los módulos de evitación de colisiones multieje ahora proponen la orientación del cabezal de la máquina en incrementos de milisegundos, reduciendo el recorrido en vacío en un 15%. Cada una de estas ganancias refuerza la trayectoria general del mercado de Manufactura Asistida por Computadora al añadir complejidad direccionable sin nuevas compras de máquinas.

La manufactura aditiva, con una CAGR del 10,02%, obliga a los desarrolladores de Manufactura Asistida por Computadora a almacenar el historial de construcción volumétrica junto con las trayectorias de herramienta convencionales. Ese historial impulsa posteriormente estrategias de reparación donde las paletas de turbinas desgastadas reciben revestimiento aditivo y luego un reacabado de cinco ejes. A medida que los cabezales de deposición evolucionan, se espera que los núcleos de Manufactura Asistida por Computadora incorporen modelos de energía variable para gestionar los gradientes metalúrgicos, confirmando que el tamaño del mercado de Manufactura Asistida por Computadora para plataformas agnósticas al proceso probablemente se acelerará más allá de las previsiones actuales.

Análisis Geográfico

La participación del 46,75% de Asia-Pacífico subraya su peso manufacturero, aunque la región aún lucha con la fragmentación de protocolos de control numérico que complica la interoperabilidad de conexión y uso. La política china favorece los algoritmos de Manufactura Asistida por Computadora autóctonos vinculados a controladores de fabricación propia, impulsando ecosistemas paralelos que los proveedores globales deben conectar mediante posprocesadores en dos idiomas y bibliotecas de herramientas de API abierta. Los fabricantes de equipos originales de máquinas de Japón integran la Manufactura Asistida por Computadora directamente en el firmware de control, acortando los tiempos de carga de trayectorias de herramienta pero fidelizando a los clientes a pilas propietarias. Los esquemas de Incentivo Vinculado a la Producción de India subvencionan las licencias de Manufactura Asistida por Computadora si están vinculadas a la mejora de habilidades de la fuerza laboral, dando a los proveedores un punto de apoyo en un mercado medio emergente que podría rivalizar con los gigantes tradicionales para 2030.

Los usuarios de América del Norte lideran en adopción de la nube, en parte porque la Ley CHIPS canaliza USD 52 mil millones hacia fábricas regionales que requieren programación distribuida antes de que se complete la capacidad física. Europa defiende el mecanizado energéticamente eficiente, exigiendo objetivos de reducción de aire comprimido y reutilización de herramientas que los simuladores de estrategia de Manufactura Asistida por Computadora ahora modelan en kilovatios-hora por pieza. Las normas de soberanía de datos añaden fricción, pero los proveedores de primer nivel aceptan lagos de datos localizados a cambio de algoritmos de optimización entre plantas. Estos matices regionales aseguran que el mercado de Manufactura Asistida por Computadora mantenga una amplia diversificación, amortiguándolo frente a las caídas localizadas.

Panorama Competitivo

El nivel superior del mercado, Autodesk, Siemens Digital Industries y Dassault Systèmes, aprovecha las suites integrales de diseño asistido por computadora, Manufactura Asistida por Computadora e ingeniería asistida por computadora que integran simulación, análisis de vida útil de herramientas y monitoreo de máquinas dentro de una sola licencia. El segmento Make de Autodesk registró USD 176 millones en el cuarto trimestre del año fiscal 2025, un salto del 28% respecto al año anterior, evidenciando el atractivo de las ofertas integradas en la nube. Siemens complementa su suite NX con agentes de dispositivos perimetrales que transmiten curvas de carga del husillo a MindSphere para la comparación a nivel de flota, otorgándole una ventaja en el Internet Industrial de las Cosas. El aumento del 22% en los ingresos de 3DEXPERIENCE de Dassault Systèmes en 2024 refleja la demanda de los fabricantes de equipos originales de electrónica que buscan hilos digitales uniformes en plantas de circuitos impresos y mecánicas.

Mastercam, especialista del mercado medio adquirido por Sandvik en 2024, mantiene el dominio en talleres de trabajo pequeños y medianos. Su lanzamiento de 2026 añade reconocimiento de características asistido por inteligencia artificial que reduce el tiempo de programación en un 30%, una capacidad vital donde pocos programadores manejan geometrías de piezas diversas. Hexagon se centra en sistemas de capacitación de gemelos digitales, asociándose con Safran Aircraft Engines para reducir el tiempo de incorporación de maquinistas en un 40%, reforzando la competencia centrada en servicios. FreeCAD y otras trayectorias de código abierto erosionan las funciones de nivel de entrada, obligando a los proveedores comerciales a lanzar niveles de suscripción de menor precio pero agrupando módulos aditivos avanzados para defender los márgenes. En general, la competencia depende de la rapidez con que los proveedores puedan fusionar el análisis predictivo con la automatización fácil de usar sin sacrificar la anulación humana, un equilibrio que define la confianza del cliente.

Líderes de la Industria de Manufactura Asistida por Computadora

Autodesk Inc.

Siemens Digital Industries Software

Dassault Systèmes SE

Hexagon AB

CNC Software LLC (Mastercam)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Siemens Digital Industries Software adquirió DownStream Technologies, reforzando su cartera de Manufactura Asistida por Computadora para la fabricación de circuitos impresos con CAM350 para atender a los productores de electrónica para pequeñas y medianas empresas.

- Marzo de 2025: Mastercam amplió su presencia adquiriendo Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services y la tecnología de sondeo CIMCO, elevando las adquisiciones de 2025 a ocho.

- Febrero de 2025: Mastercam nombró a Russ Bukowski como presidente interino y adquirió FASTech Inc. para ampliar la cobertura de servicios en el Medio Oeste.

- Enero de 2025: Mastercam presentó la versión 2026, añadiendo reconocimiento de características impulsado por inteligencia artificial y una interfaz de tres paneles para agujeros sólidos para agilizar la programación de agujeros complejos.

Alcance del Informe Global del Mercado de Manufactura Asistida por Computadora

La manufactura asistida por computadora utiliza software y maquinaria controlada por computadora para automatizar los procesos de manufactura. El software de Manufactura Asistida por Computadora ayuda a ingenieros, arquitectos y diseñadores en la fabricación y el diseño de objetos. Los sistemas de Manufactura Asistida por Computadora difieren de las formas de control numérico ya que los datos geométricos se codifican mecánicamente. El sector aeroespacial y los semiconductores son algunas de las industrias de alta tecnología que fueron pioneras en el modelado por computadora para probar productos.

El mercado de manufactura asistida por computadora está segmentado por modelo de implementación (local, basado en la nube), industria de usuario final (aeroespacial y defensa, automotriz, médico, energía y servicios públicos, y otras industrias de usuario final) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Suiza, España, Austria, Bélgica, Países Bajos, Reino Unido, Francia, Italia, Suecia, Polonia, Resto de Europa), Asia-Pacífico (China, Japón, Corea del Sur, India, Resto de Asia-Pacífico), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África) y América Latina (Brasil, México, Resto de América Latina)).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Local |

| Basado en la Nube |

| Aeroespacial y Defensa |

| Automotriz |

| Dispositivos Médicos |

| Energía y Servicios Públicos |

| Electrónica y Semiconductores |

| Maquinaria Industrial |

| Software |

| Servicios |

| Fresado |

| Torneado |

| Taladrado |

| Multieje / 5 Ejes |

| Manufactura Aditiva |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Industria de Usuario Final | Aeroespacial y Defensa | ||

| Automotriz | |||

| Dispositivos Médicos | |||

| Energía y Servicios Públicos | |||

| Electrónica y Semiconductores | |||

| Maquinaria Industrial | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Proceso de Manufactura | Fresado | ||

| Torneado | |||

| Taladrado | |||

| Multieje / 5 Ejes | |||

| Manufactura Aditiva | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la implementación en la nube dentro de la Manufactura Asistida por Computadora?

Se proyecta que las soluciones de Manufactura Asistida por Computadora en la nube crezcan a una CAGR del 10,72% hasta 2031, superando al mercado general a medida que las empresas aeroespaciales y de electrónica requieren colaboración global en tiempo real.

¿Qué sector gasta actualmente más en software de Manufactura Asistida por Computadora?

El sector automotriz representa el 35,85% de los ingresos de 2025, aunque el gasto está cambiando del mecanizado de motores a los procesos de carcasas de baterías y gigafundición.

¿Cuál es el mayor impulsor técnico detrás de la adopción del mecanizado híbrido?

La capacidad de depositar material solo donde se necesita y terminarlo en una sola configuración reduce el desperdicio de material hasta en un 40% y comprime los tiempos de ciclo entre un 25 y un 30%.

¿Por qué los servicios se están expandiendo más rápido que las ventas de software?

Los fabricantes quieren contratos basados en resultados donde los proveedores garanticen mejoras en el tiempo de ciclo o la calidad, impulsando los servicios a una CAGR del 9,92% hasta 2031.

Última actualización de la página el: