Tamaño y Participación del Mercado de Panel Metabólico Completo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

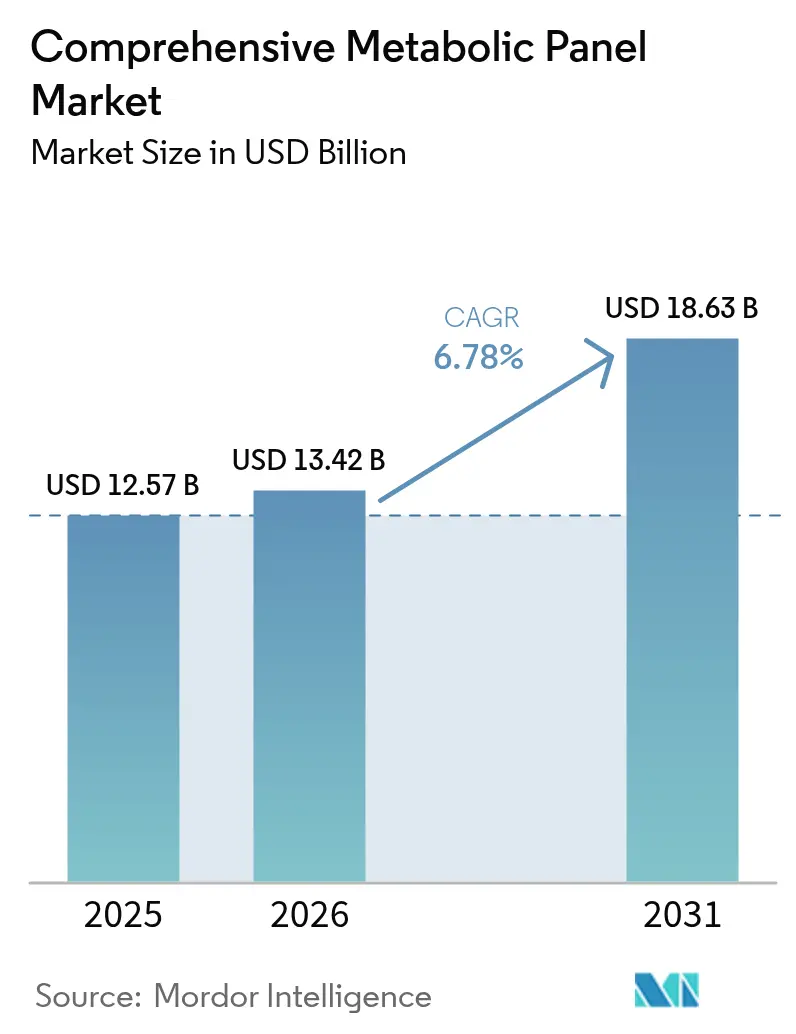

| Tamaño del Mercado (2026) | 13.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

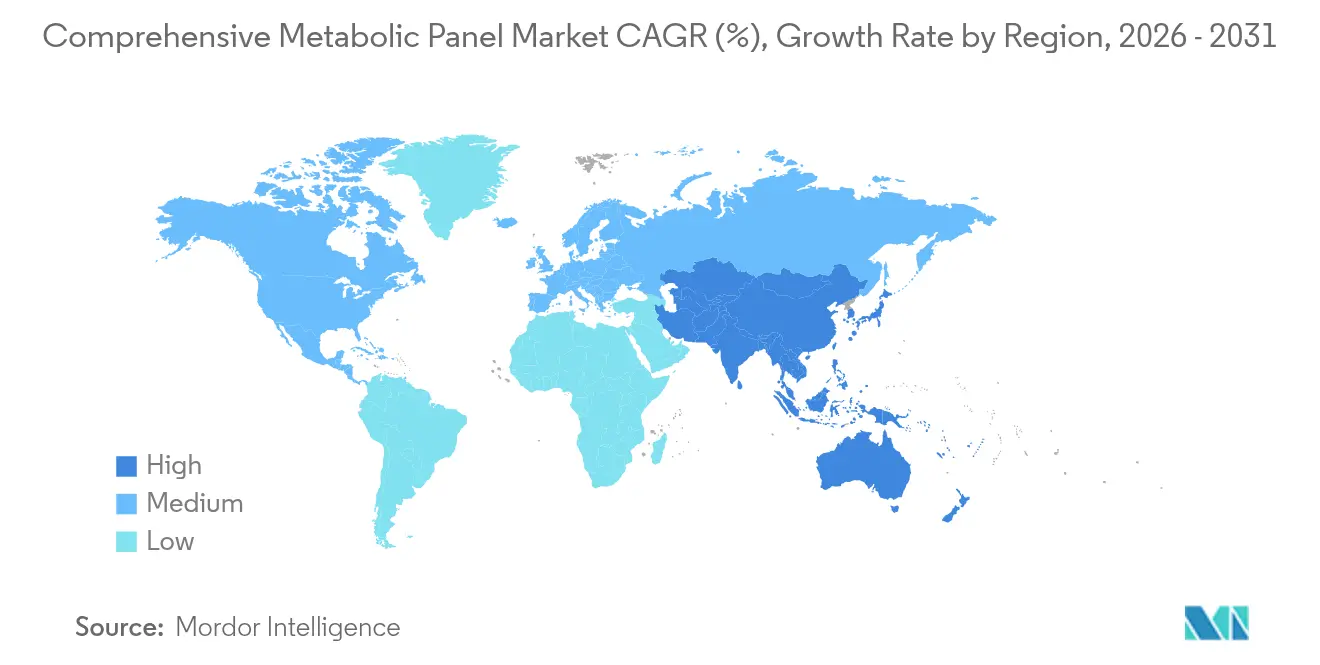

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

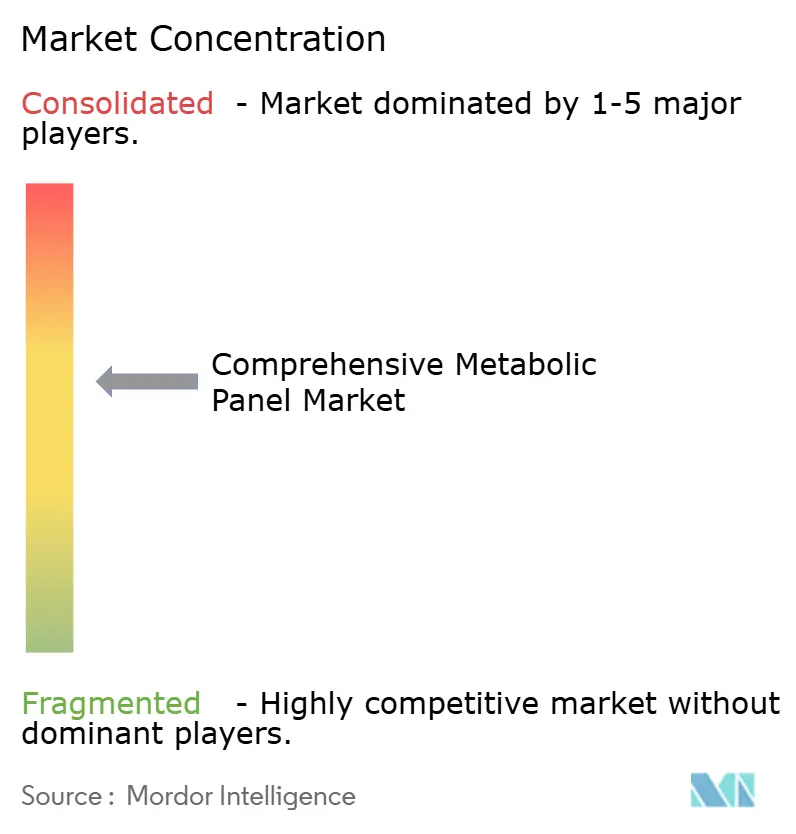

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Panel Metabólico Completo por Mordor Intelligence

Se espera que el tamaño del mercado de panel metabólico completo crezca de USD 12,57 mil millones en 2025 a USD 13,42 mil millones en 2026 y se prevé que alcance USD 18,63 mil millones en 2031 a una CAGR del 6,78% durante 2026-2031. Las políticas emergentes de atención preventiva, la creciente carga de la diabetes, los trastornos renales y hepáticos, y la expansión de las redes de diagnóstico en el punto de atención (POC) constituyen la base de la demanda sostenida. Los hospitales están automatizando los flujos de trabajo de química para cumplir con la norma de Pruebas Desarrolladas en Laboratorio (LDT) de la FDA de 2024, mientras que los laboratorios independientes implementan sistemas de alto rendimiento para cumplir con los nuevos mandatos del sistema de calidad. Los análisis impulsados por inteligencia artificial se están convirtiendo en complementos estándar, reduciendo las tasas de revisión manual y convirtiendo los paneles de rutina en activos de apoyo a la toma de decisiones. Los analizadores de química en el punto de atención que ofrecen resultados de calidad de laboratorio en minutos compiten directamente con los laboratorios centrales por los volúmenes de pruebas, remodelando los patrones de adquisición.

Conclusiones Clave del Informe

- Por tipo de prueba, las pruebas de función renal lideraron con el 31,12% de la participación del mercado de panel metabólico completo en 2025; se prevé que las pruebas de glucosa aumenten a una CAGR del 9,12% hasta 2031.

- Por aplicación de enfermedad, las enfermedades renales representaron el 32,95% del tamaño del mercado de panel metabólico completo en 2025, mientras que las pruebas de diabetes registran la CAGR más rápida del 7,92% hasta 2031.

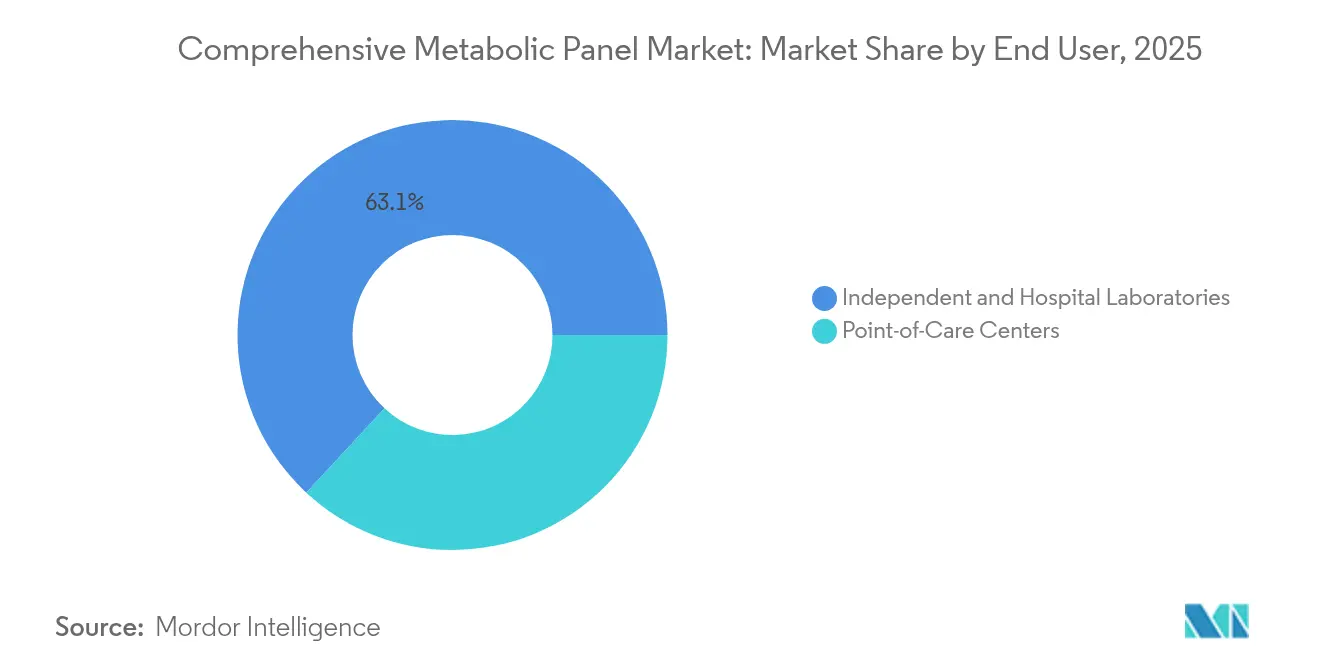

- Por usuario final, los laboratorios independientes y hospitalarios dominaron con una participación de ingresos del 63,10% en 2025; los centros de atención en el punto de atención registran la CAGR más alta del 8,83% hasta 2031.

- Por geografía, América del Norte comandó el 36,45% de la participación del mercado de panel metabólico completo en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Panel Metabólico Completo*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Concienciación sobre los Chequeos de Salud Preventiva | +1.2% | Global, con mayor adopción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Carga Global de Casos Crónicos de Riñón, Hígado y Diabetes | +1.8% | Global, mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Rápida Adopción de Analizadores de Química en el Punto de Atención en Entornos Ambulatorios | +1.1% | América del Norte y la UE liderando, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Apoyo a la Toma de Decisiones Impulsado por IA Integrado en los Flujos de Trabajo del Panel Metabólico Completo | +0.9% | América del Norte y la UE como núcleo, expansión a APAC | Mediano plazo (2-4 años) |

| Paneles de Bienestar Patrocinados por Empleadores que Impulsan los Volúmenes de Pruebas | +0.7% | América del Norte principalmente, expandiéndose a la UE | Corto plazo (≤ 2 años) |

| Empresas Emergentes de Recolección de Muestras a Domicilio que se Asocian con Laboratorios | +0.8% | América del Norte y la UE, adopción temprana en APAC urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Concienciación sobre los Chequeos de Salud Preventiva

Las crecientes iniciativas de bienestar patrocinadas por empleadores están normalizando los paneles metabólicos anuales, con programas de detección biométrica que reducen los costos de atención médica de los empleados en USD 24,25 por miembro por mes y descubren riesgos ocultos en el 16% de los participantes. Los gobiernos también subvencionan los diagnósticos preventivos; Medicare amplió el reembolso de los paneles metabólicos utilizados en la gestión de enfermedades crónicas en 2025. Las campañas en medios de comunicación masivos en Canadá y Alemania destacan la enfermedad renal silenciosa, impulsando a los adultos en riesgo hacia las pruebas de química de rutina. Las farmacias ahora agrupan las pruebas metabólicas con las campañas de vacunación, ampliando el acceso de los consumidores. En conjunto, estas acciones trasladan los paneles de la atención episódica a la atención programada, elevando los volúmenes de pruebas y estabilizando la demanda de reactivos en todo el mercado de panel metabólico completo.

Creciente Carga Global de Casos Crónicos de Riñón, Hígado y Diabetes

Se proyecta que los casos de diabetes alcancen los 1.310 millones para 2050, anclando la demanda a largo plazo de monitoreo metabólico. La enfermedad renal crónica (ERC) ya afecta a 673 millones de personas en todo el mundo, siendo la diabetes tipo 2 el principal impulsor de las muertes relacionadas con la ERC. En China, la prevalencia de diabetes en adultos alcanzó el 13,7% en 2023 y podría duplicarse sin intervención[1]Yu-Chang Zhou et al., "Prevalencia y Carga de la Diabetes en China hasta 2050," mmrjournal.biomedcentral.com. Estas estadísticas obligan a los pagadores a reembolsar los paneles metabólicos completos de rutina para la detección temprana y la estratificación del riesgo. A medida que la enfermedad hepática esteatótica asociada a disfunción metabólica gana reconocimiento clínico, los marcadores de función hepática integrados en los paneles metabólicos completos adquieren relevancia adicional. La presión epidemiológica a largo plazo, por tanto, inyecta un incremento duradero de 1,8 puntos porcentuales en la CAGR prevista para el mercado de panel metabólico completo.

Rápida Adopción de Analizadores de Química en el Punto de Atención en Entornos Ambulatorios

El Piccolo Xpress de Abbott ejecuta un disco metabólico de 31 pruebas en 12 minutos, lo que permite a las clínicas de atención urgente prescindir de los laboratorios centrales. El sistema epoc de Siemens Healthineers carga resultados inalámbricos en los registros electrónicos en menos de 60 segundos para decisiones de emergencia. La adopción es más rápida en los centros de cirugía ambulatoria, las clínicas minoristas y los kits de telesalud, lo que impulsa la prestación de atención descentralizada al tiempo que alivia los cuellos de botella en los laboratorios centrales. Para los proveedores, este cambio redistribuye los ingresos por reactivos hacia los formatos basados en cartuchos y eleva la colocación de instrumentos entre compradores no tradicionales.

Apoyo a la Toma de Decisiones Impulsado por IA Integrado en los Flujos de Trabajo del Panel Metabólico Completo

Los laboratorios combinan cada vez más la autoverificación por inteligencia artificial con las pruebas de reflejo de aprendizaje automático para clasificar los resultados anormales del panel metabólico completo en tiempo real, reduciendo las tasas de revisión manual en un 30% y los informes no válidos en un 77%[2]Ankit Gupta et al., "Socios de Precisión: IA en Laboratorios de Diagnóstico para el Apoyo a la Toma de Decisiones Clínicas," mlo-online.com. Los chatbots de inteligencia artificial interpretan los informes para los pacientes, reduciendo la ansiedad y mejorando la comprensión de los valores anormales. La alianza de Quest Diagnostics con Google Cloud añade inteligencia artificial generativa que identifica patrones longitudinales en miles de millones de resultados de pruebas, ayudando a los médicos en la detección temprana de enfermedades. Aunque persisten los obstáculos relacionados con la privacidad de los datos, los despliegues piloto en redes hospitalarias de Estados Unidos demuestran el valor clínico y económico, orientando la adopción generalizada para 2027.

Análisis del Impacto de las Restricciones del Mercado de Panel Metabólico Completo*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de químicos clínicos certificados y técnicos de laboratorio | -1.4% | Global; más aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Costos estrictos de cumplimiento de CLIA-88 y el Reglamento de Diagnóstico In Vitro de la UE | -0.8% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Brechas en el intercambio de datos entre los ecosistemas del Sistema de Información de Laboratorio y la Historia Clínica Electrónica | -0.6% | Global; varía según la madurez del sistema | Mediano plazo (2-4 años) |

| Creciente volatilidad de precios de los reactivos enzimáticos de alta calidad | -0.7% | Global; dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Químicos Clínicos Certificados y Técnicos de Laboratorio

Casi el 46% de los puestos de laboratorio clínico en Estados Unidos están vacantes, y solo 5.000 graduados ingresan a la fuerza laboral anualmente frente a una demanda de 26.000. Las nuevas normas de personal de CLIA vigentes desde enero de 2025 exigen credenciales educativas más altas y rotaciones supervisadas, reduciendo el grupo de solicitantes. Canadá y partes de Europa Occidental enfrentan déficits similares, lo que genera costos de horas extra y prolonga los tiempos de respuesta. Las brechas de personal ralentizan la adopción de instrumentos porque los laboratorios no pueden realizar turnos adicionales, restando un estimado de 1,4 puntos porcentuales a la CAGR prevista para el mercado de panel metabólico completo.

Costos Estrictos de Cumplimiento de CLIA-88 y el Reglamento de Diagnóstico In Vitro de la UE

La norma final de LDT de la FDA exige el cumplimiento gradual de las regulaciones de dispositivos médicos, imponiendo costos de control de diseño y presentación previa a la comercialización que pueden superar USD 1 millón por ensayo de alta complejidad. Los laboratorios de la UE lidian con los requisitos del Reglamento de Diagnóstico In Vitro para documentación extensa y auditorías de vigilancia periódicas. Los laboratorios independientes más pequeños deben externalizar la validación o consolidarse, lo que frena el gasto de capital en nuevas plataformas de panel metabólico completo. Los gastos generales de cumplimiento comprimen los márgenes y pueden disuadir a los nuevos participantes del mercado, reduciendo la CAGR prevista en otros 0,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Panel Metabólico Completo

Por Tipo de Prueba:

Las Pruebas de Glucosa Impulsan la InnovaciónLas Pruebas de Función Renal representaron el 31,12% del mercado de panel metabólico completo en 2025, respaldadas por los mandatos de detección de enfermedad renal crónica en la atención primaria. Sin embargo, las pruebas de glucosa se están expandiendo más rápidamente a una CAGR del 9,12%, ya que los programas de diabetes incorporan la glucosa en ayunas y la HbA1c en cada panel metabólico completo. Las pruebas de proteínas crecen de manera constante a medida que el estado de la albúmina gana importancia en la puntuación del riesgo quirúrgico, mientras que los paneles de electrolitos siguen siendo indispensables en el triaje de cuidados críticos. Las pruebas de función hepática atraen una atención renovada ante la creciente prevalencia de la enfermedad hepática esteatótica asociada a disfunción metabólica.

Las tendencias en el monitoreo continuo de glucosa impulsan nuevos productos de recolección de muestras que combinan el muestreo capilar con la precisión del laboratorio central. El dispositivo de riesgo de glucosa en el hogar de Labcorp logró una concordancia del 97% con las extracciones venosas, ampliando la adopción directa al consumidor. El Elecsys PRO-C3 de Roche aprovecha biomarcadores avanzados para estadificar la fibrosis hepática con mayor precisión. Los algoritmos de inteligencia artificial integrados en los paneles de glucosa detectan la variabilidad glucémica temprana, lo que permite planes de manejo personalizados. En conjunto, estos avances consolidan el liderazgo de las pruebas de glucosa en la creación de nuevos ingresos y mejoran el tamaño del mercado de panel metabólico completo para los ensayos vinculados a la salud digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfermedad:

Las Pruebas de Diabetes se AceleranLas pruebas de enfermedades renales representan el 32,95% de la participación del mercado de panel metabólico completo, lo que refleja los protocolos integrados de enfermedad renal crónica y diabetes en las redes de nefrología y atención primaria. Sin embargo, los paneles metabólicos completos específicos para diabetes registran la CAGR más rápida del 7,92% hasta 2031. El estudio CITE en India mostró una prevalencia de enfermedad renal crónica del 32% entre los pacientes con diabetes tipo 2, lo que subraya la fisiopatología interconectada que impulsa las pruebas duales. Los paneles metabólicos también se amplían para cubrir las enzimas hepáticas para la detección temprana de la enfermedad hepática esteatótica vinculada a la resistencia a la insulina. Los segmentos emergentes de "otras enfermedades" incluyen paneles metabólicos completos de riesgo cardiovascular que integran marcadores lipídicos avanzados.

La ampliación del reembolso para el manejo de la diabetes en Estados Unidos ahora cubre el monitoreo trimestral del panel metabólico completo, aumentando la frecuencia de las pruebas de rutina. Los ministerios de salud asiáticos adoptan directrices similares a medida que aumentan los recuentos de diabetes, anclando una demanda constante. Los paneles avanzados que incorporan marcadores neurometabólicos, como el pTau 217 de Fujirebio aprobado por la FDA para el Alzheimer, ilustran cómo las plataformas de panel metabólico completo se diversifican hacia áreas de enfermedades adyacentes. La mayor personalización específica de enfermedades posiciona, por tanto, a la industria del panel metabólico completo para acceder a nuevos presupuestos clínicos más allá de los trastornos metabólicos tradicionales.

Por Usuario Final:

Los Centros de Atención en el Punto de Atención Transforman las PruebasLos Laboratorios Independientes y Hospitalarios procesaron el 63,10% del volumen global del panel metabólico completo en 2025, aprovechando la automatización y los ensayos de calidad Seis Sigma que cumplen objetivos de calidad más estrictos. El tamaño del mercado de panel metabólico completo generado por los Centros de Atención en el Punto de Atención está creciendo a una CAGR del 8,83%, lo que refleja la demanda de resultados inmediatos en clínicas minoristas, ambulancias y cadenas de atención domiciliaria. El dispositivo de recolección capilar MiniDraw de BD iguala la precisión de la yema del dedo con las extracciones venosas, lo que permite a los no flebotomistas realizar pruebas.

Los laboratorios hospitalarios contrarrestan la descentralización integrando módulos de respuesta rápida como la Solución Atellica de Siemens Healthineers, que completa los ensayos críticos en menos de 10 minutos. Mientras tanto, los proveedores de telesalud forjan asociaciones con laboratorios para kits de muestreo en el hogar, como ilustra la colaboración entre Locke Bio e imaware. Estas dos vías de modernización del laboratorio central y proliferación del punto de atención amplían colectivamente los canales de ingresos en todo el mercado de panel metabólico completo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Panel Metabólico Completo en América del Norte

América del Norte concentró el 36,45% de los ingresos del mercado de panel metabólico completo en 2025, gracias a una sofisticada cobertura de seguros y programas de bienestar empresarial que subvencionan las pruebas de rutina. Estados Unidos se benefició adicionalmente de implementaciones piloto de inteligencia artificial en las principales redes hospitalarias, mientras que Canadá aprovechó campañas de salud pública que fomentan las pruebas metabólicas durante las visitas de vacunación contra la gripe. La reforma federal de salud de México aceleró la adopción de pruebas en el punto de atención en clínicas comunitarias. La norma de la FDA sobre pruebas desarrolladas en laboratorio de 2024 añadió costos de cumplimiento iniciales, pero también estableció una vía de aprobación clara que refuerza la confianza de los inversores.

Mercado de Panel Metabólico Completo en Europa

Europa sigue siendo el segundo mayor contribuyente, ya que los sistemas nacionales de salud integran los paneles metabólicos completos en los protocolos de gestión de enfermedades crónicas. Alemania, el Reino Unido y Francia actualizaron sus plataformas de química a configuraciones preparadas para inteligencia artificial, mientras que España e Italia pusieron en marcha asociaciones piloto de recolección domiciliaria. El Reglamento Europeo sobre Diagnóstico In Vitro elevó los requisitos de documentación, impulsando a los laboratorios pequeños hacia alianzas estratégicas o la externalización. El Plan a Largo Plazo del NHS de Inglaterra promueve la química en el punto de atención en centros comunitarios de salud, catalizando las pruebas descentralizadas. Los países de Europa del Este modernizan sus laboratorios mediante los fondos de cohesión de la Unión Europea, importando plataformas integradas de química e inmunoanálisis.

Mercado de Panel Metabólico Completo en Asia-Pacífico

Asia-Pacífico registra la tasa de crecimiento anual compuesto más rápida, del 9,05%, hasta 2031. La creciente prevalencia de diabetes en China impulsa campañas nacionales de detección mediante panel metabólico completo alineadas con su estrategia China Saludable 2030. Japón y Corea del Sur adoptan la autoverificación asistida por inteligencia artificial para hacer frente a la escasez de técnicos, mientras que Australia vincula los dispositivos de punto de atención a My Health Record para la agregación de datos en tiempo real. El sector de diagnóstico de India crece a una tasa de crecimiento anual compuesto del 8-9% a medida que las cadenas privadas amplían sus redes de laboratorios. Las naciones del Sudeste Asiático invierten en laboratorios móviles en contenedores para zonas remotas, ampliando el acceso a las pruebas de panel metabólico completo.

Mercado de Panel Metabólico Completo en Oriente Medio, África y América del Sur

La región de Oriente Medio y África invierte en megalaboratorios centralizados dentro de los estados del Consejo de Cooperación del Golfo y despliega analizadores de punto de atención en centros de atención primaria. La hoja de ruta del Seguro Nacional de Salud de Sudáfrica incluye los paneles metabólicos completos entre los diagnósticos esenciales, estimulando la contratación pública. América del Sur registra un crecimiento incremental liderado por Brasil y Argentina, donde las aseguradoras privadas financian pruebas metabólicas anuales como parte de paquetes para enfermedades crónicas. En todas las regiones emergentes, los programas financiados por donantes dirigidos a la diabetes y la enfermedad renal generan un volumen fundamental para el mercado de panel metabólico completo.

Panorama Competitivo

El mercado de panel metabólico completo exhibe una concentración moderada. Abbott, Roche, Siemens Healthineers y Beckman Coulter anclan el nivel superior con plataformas integradas que combinan el rendimiento de química e inmunoanálisis. La serie Alinity ci de Abbott alcanza 1.550 pruebas de panel metabólico completo por hora, y el 86% de sus ensayos cumplen la calidad Seis Sigma, reduciendo las repeticiones. Roche avanzó hacia el mercado descendente al adquirir la cartera de punto de atención de LumiraDx por hasta USD 350 millones, señalando su compromiso con los flujos de trabajo descentralizados. Siemens Healthineers continúa mejorando el ecosistema Atellica con preparación para la inteligencia artificial y capacidad de expansión modular.

Los movimientos estratégicos se centran en la inteligencia artificial, el muestreo en el hogar y la integración vertical. La asociación de Quest Diagnostics con Google Cloud integra la inteligencia artificial generativa en los canales de análisis de datos. Las adquisiciones de activos de BioReference por parte de Labcorp amplían los menús de pruebas especializadas y extienden el alcance directo al consumidor. La Mesa de Laboratorio II de doble robot de ABB muestra cómo la robótica aborda la escasez de mano de obra, procesando 160 muestras por hora en un laboratorio oscuro alemán.

Los disruptores emergentes enfatizan la detección de biomarcadores ultrasensibles y la integración de la telesalud. La adquisición planificada de Akoya Biosciences por parte de Quanterix creará una plataforma integral para proteínas basadas en sangre y tejidos. Las empresas emergentes como SpinChip, que pronto será adquirida por bioMérieux, prometen cartuchos de panel metabólico completo microfluídicos que ofrecen resultados en minutos a pie de cama. El énfasis competitivo está cambiando hacia el juego de ecosistemas: los proveedores agrupan instrumentos, reactivos, conectividad y análisis de inteligencia artificial en modelos de suscripción que reducen los costos iniciales al tiempo que aseguran los ingresos por reactivos.

Al mismo tiempo, los modelos de servicio Seis Sigma y los contratos de Valor Total de Propiedad permiten a los proveedores garantizar los objetivos de tiempo de respuesta. Los hospitales firman acuerdos plurianuales de alquiler de reactivos vinculados a métricas de rendimiento, fomentando la fidelización. En general, la diferenciación tecnológica, las ofertas de servicios agrupados y las colaboraciones en salud digital definen la rivalidad en evolución dentro del mercado de panel metabólico completo.

Líderes de la Industria del Panel Metabólico Completo

Quest Diagnostics

Laboratory Corporation of America Holdings

Sonic Healthcare Ltd.

SYNLAB Group

Eurofins Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Panel Metabólico Completo Incluidas en este Informe

- Quest Diagnostics

- LabCorp

- Sonic Healthcare Ltd.

- SYNLAB Group

- Eurofins

- Mayo Clinic Laboratories

- Abbott Laboratories

- Roche

- Siemens Healthineers

- Danaher Corp. (Integrated Dx)

- ARUP Laboratories

- Charles River

- NeoGenomics Laboratories

- Genoptix

- Centogene

- Unipath Limited

- BioReference Laboratories

- Scion Lab Services

- TCG

- Medicover Diagnostics

Leer el Análisis de las Empresas del Mercado de Panel Metabólico Completo

Desarrollos Recientes de la Industria en el Mercado de Panel Metabólico Completo

- Mayo de 2025: Fujirebio recibió la autorización 510(k) de la FDA para su prueba de Relación Plasma pTau 217/β-Amiloide 1-42 Lumipulse G, el primer diagnóstico in vitro basado en sangre autorizado por la FDA para la patología amiloide.

- Enero de 2025: Roche obtuvo la autorización de la FDA para el ensayo Tina-quant Lipoproteína (a) Gen.2, que permite la evaluación del riesgo cardiovascular en unidades molares.

Mercado de Panel Metabólico Completo Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del panel metabólico completo (CMP) como todo panel de química sanguínea procesado en laboratorio o en el punto de atención que, en una sola extracción, cuantifica catorce biomarcadores principales (glucosa, calcio, electrolitos estándar y enzimas hepáticas y renales de rutina). Convertimos cada prueba facturada, ya sea un paquete hospitalario, una requisición ambulatoria o una orden de consultorio médico, en ingresos netos expresados en dólares estadounidenses constantes de 2024.

Exclusión del alcance: ensayos de analito único independientes, CMP veterinarios y acuerdos de alquiler de reactivos sin ingresos por prueba.

Segmentos cubiertos en este informe

- Por Tipo de Prueba

- Proteínas

- Pruebas de Función Renal

- Panel de Electrolitos

- Pruebas de Función Hepática

- Glucosa

- Otros Tipos de Prueba

- Por Enfermedad

- Enfermedades Renales

- Diabetes

- Enfermedades Hepáticas

- Otras Enfermedades

- Por Usuario Final

- Centros de Atención en el Punto de Atención

- Laboratorios Independientes y Hospitalarios

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistan a patólogos, gerentes de laboratorio, distribuidores de kits y asesores de pagadores en América del Norte, Europa, Asia-Pacífico y América Latina. Estos diálogos verifican los rangos de precios, la penetración en el punto de atención y los hábitos de solicitud, cerrando las brechas identificadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos extrayendo volúmenes de reclamaciones de CMP, tarifas y prevalencia de enfermedades de fuentes abiertas como el Observatorio Mundial de la Salud de la OMS, los CDC de EE. UU., CMS y Eurostat. Organismos del sector como la Clinical Laboratory Management Association y las asociaciones regionales de IVD complementan esto con señales de envío y utilización de analizadores. Los informes 10-K de las empresas, las presentaciones para inversores y las noticias verificadas archivadas en Dow Jones Factiva, junto con los análisis de patentes de Questel, ayudan a nuestro equipo a mapear la dispersión de precios y la adopción de la automatización. Las referencias anteriores ilustran, sin agotar, el material secundario consultado.

Dimensionamiento y pronóstico del mercado

Un modelo descendente reconstruye los volúmenes nacionales de pruebas a partir de datos de facturación de seguros y públicos, los multiplica por los precios de venta promedio ponderados y los ajusta según la combinación de pagadores. Las consolidaciones de proveedores y las verificaciones de ASP por volumen muestreadas actúan como una prueba de sentido ascendente que ajusta los totales. Los impulsores principales rastreados incluyen la prevalencia de diabetes y enfermedad renal crónica, los pedidos de CMP por hospitalización, las actualizaciones de rendimiento de los analizadores, los ajustes de reembolso y los costos operativos típicos de laboratorio. La regresión multivariante combinada con el análisis de escenarios proyecta estos factores hasta 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza, revisión por pares y aprobación de nivel superior. Actualizamos cada doce meses y emitimos actualizaciones provisionales siempre que surjan cambios regulatorios o de reembolso de carácter material, garantizando que los clientes reciban la perspectiva más reciente.

Cómo se compara el tamaño del mercado de panel metabólico completo de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas divergen porque las firmas de investigación aplican diferentes listas de pruebas, curvas de precios e intervalos de actualización. Al divulgar cada variable y recalibrarlas anualmente, Mordor Intelligence limita la desviación y mejora la comparabilidad.

Los principales factores de brecha frente a otros publicadores incluyen si se contabilizan los grupos de química agrupados, la pendiente de las curvas de erosión de precios y el tratamiento de los volúmenes de pago directo de personas sin seguro. Algunos modelos permanecen congelados durante años; nuestros analistas revisan los insumos en cada ciclo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 12,57 mil millones | Mordor Intelligence | - |

| USD 14,02 mil millones | Global Consultancy A | Incluye paneles de lípidos y HbA1c; utiliza precios de tarifa estática |

| USD 15,78 mil millones | Industry Journal B | Convierte las ventas de analizadores en ingresos; ajuste mínimo por descuentos |

Estos contrastes muestran cómo la expansión del alcance no verificada o los precios optimistas pueden mover los totales en miles de millones, mientras que la selección disciplinada de variables y las verificaciones de campo anuales de Mordor proporcionan a los tomadores de decisiones una línea de base equilibrada y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de panel metabólico completo?

El mercado se sitúa en USD 13,42 mil millones en 2026 y se proyecta que crezca hasta USD 18,63 mil millones en 2031 a una CAGR del 6,78%.

¿Qué tipo de prueba está creciendo más rápido dentro de los paneles metabólicos completos?

Las pruebas de glucosa registran la CAGR más alta del 9,12% hasta 2031, impulsadas por el aumento global de la diabetes y los avances en el muestreo en el hogar.

¿Por qué son importantes los centros de atención en el punto de atención para el crecimiento del mercado?

Los centros de atención en el punto de atención ofrecen resultados del panel metabólico completo de calidad de laboratorio en minutos, apoyando las decisiones clínicas inmediatas y registrando una CAGR del 8,83%, la más rápida entre los usuarios finales.

¿Cómo afecta la nueva norma LDT de la FDA a los laboratorios?

La norma introduce controles de diseño de grado de dispositivo médico, informes y revisiones previas a la comercialización, aumentando los costos de cumplimiento pero aclarando las vías de aprobación para los ensayos del panel metabólico completo.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,05%, respaldada por la ampliación del acceso a la atención médica y la creciente prevalencia de enfermedades crónicas.

Última actualización de la página el: