Tamaño y Participación del Mercado de Compuestos Termoplásticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

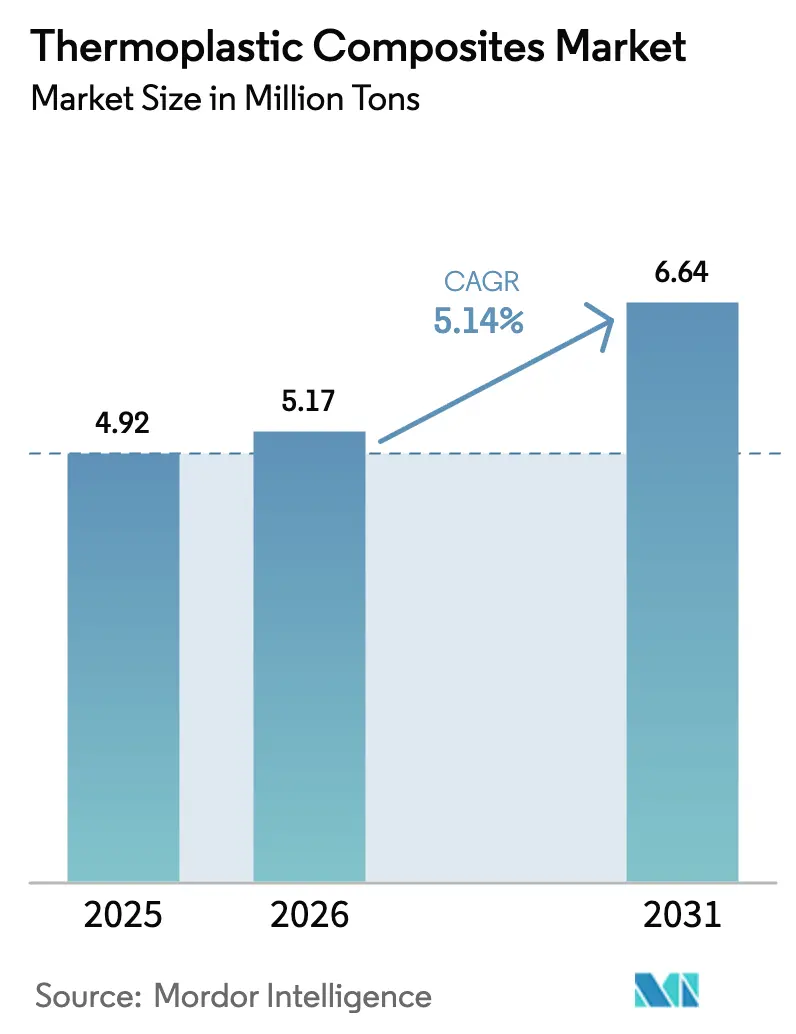

| Volumen del Mercado (2026) | 5.17 Millones de toneladas |

| Volumen del Mercado (2031) | 6.64 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

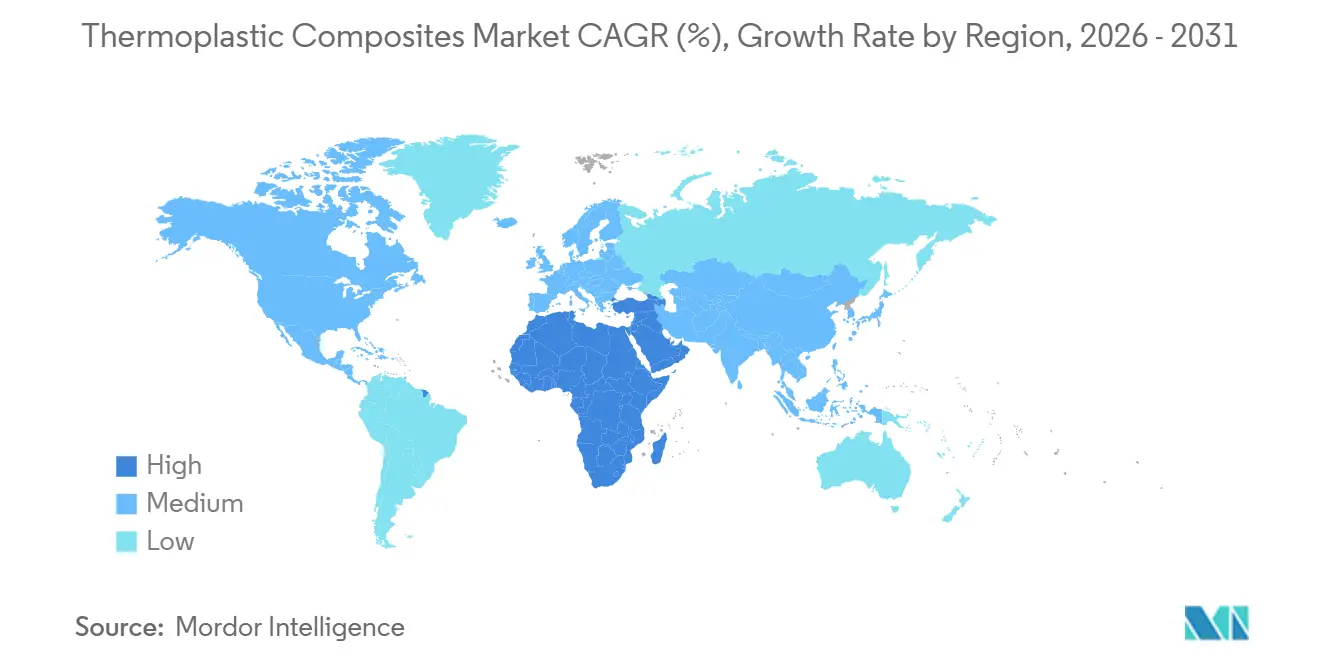

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

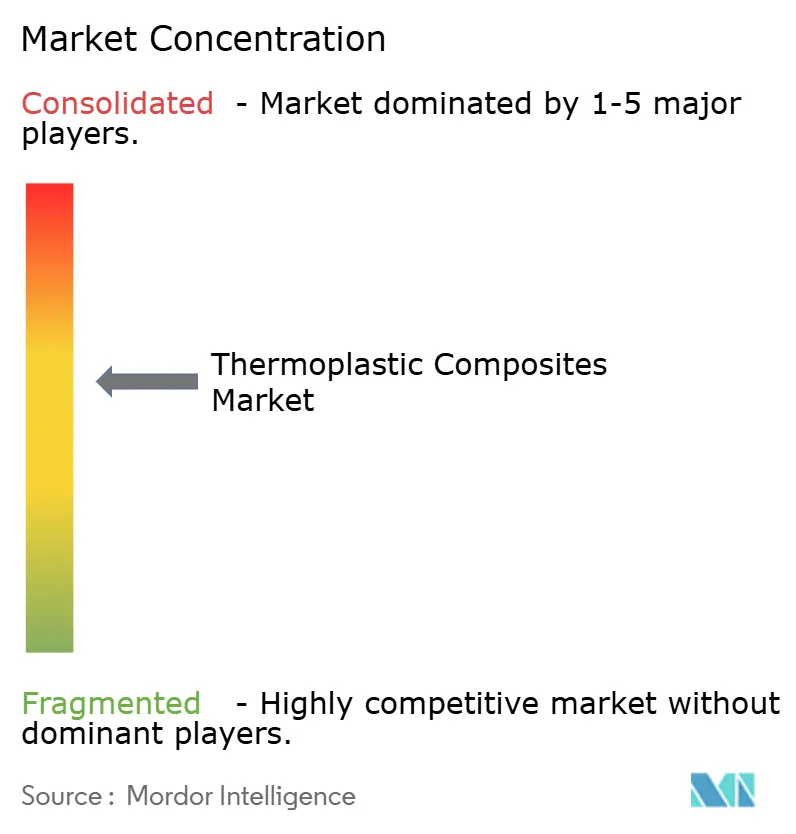

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Termoplásticos por Mordor Intelligence

Se espera que el tamaño del Mercado de Compuestos Termoplásticos aumente de 4,92 millones de toneladas en 2025 a 5,17 millones de toneladas en 2026 y alcance 6,64 millones de toneladas en 2031, creciendo a una CAGR del 5,14% durante 2026-2031. Este crecimiento refleja una demanda sostenida derivada de los mandatos de reducción de peso en el sector automotriz, la aceleración de la producción aeroespacial y las actualizaciones de infraestructura energética que favorecen cada vez más materiales mecánicamente robustos y reciclables. Los productos de poliamida, fibra de vidrio y fibra corta continúan dominando los programas de alto volumen porque se alinean con las líneas de moldeo por inyección y moldeo por compresión establecidas. Los formatos de fibra continua están ganando participación a medida que las celdas de colocación automática de cinta reducen los tiempos de ciclo a menos de 60 segundos, haciendo que las piezas estructurales como las bandejas de batería sean competitivas en costos frente al aluminio estampado. Los fabricantes de recipientes a presión también están migrando hacia envolturas termoplásticas porque los cilindros de Tipo IV resisten la fragilización por hidrógeno y reducen un 40% del peso en vacío frente al acero.

Conclusiones Clave del Informe

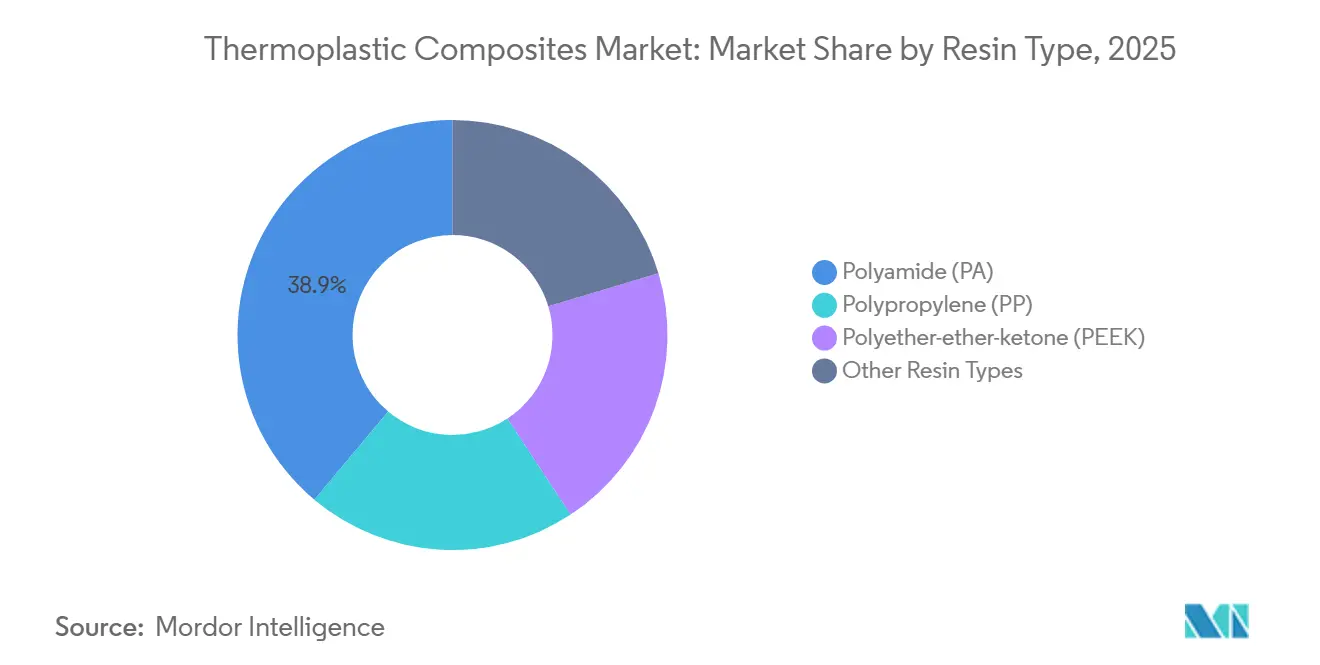

- Por tipo de resina, la poliamida capturó el 38,89% del volumen en 2025, mientras que el poliéter-éter-cetona (PEEK) registró la CAGR de previsión más rápida, del 6,08%, hasta 2031.

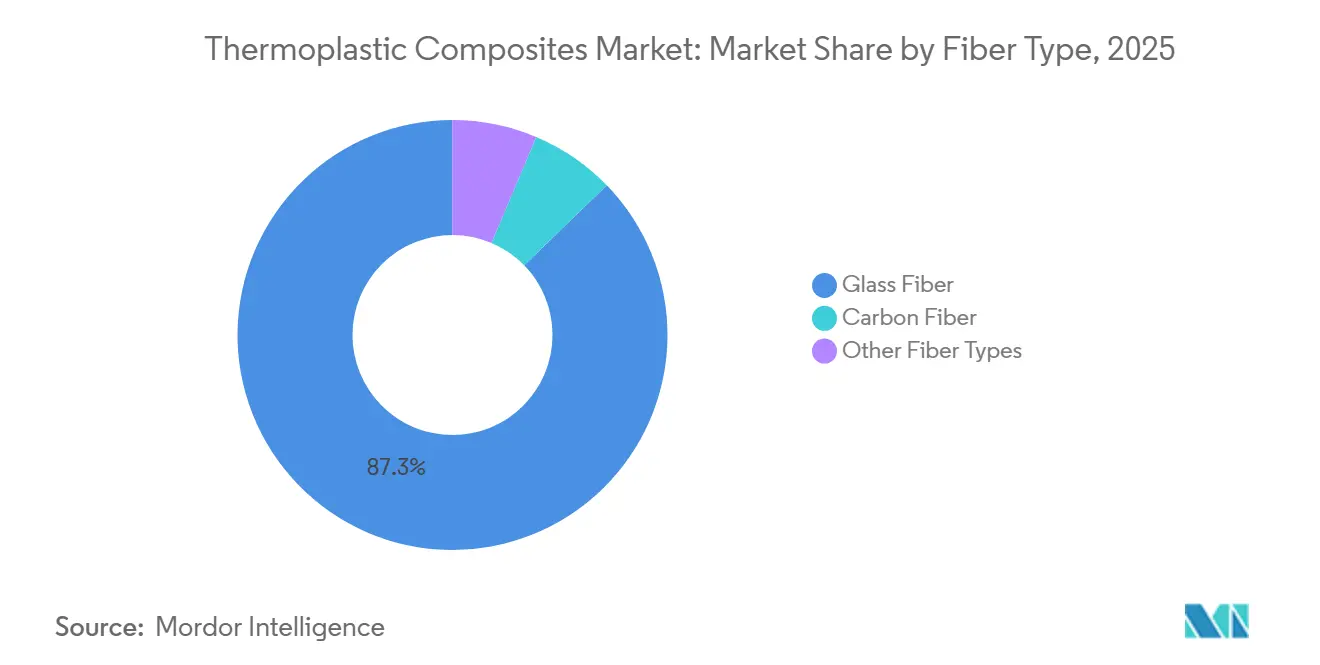

- Por tipo de fibra, el vidrio representó el 87,27% del volumen de 2025; se proyecta que la fibra de carbono crezca a una CAGR del 5,81% hasta 2031.

- Por tipo de producto, la fibra corta mantuvo el 39,54% del volumen en 2025, mientras que la fibra larga está prevista que aumente a una CAGR del 5,36% hasta 2031.

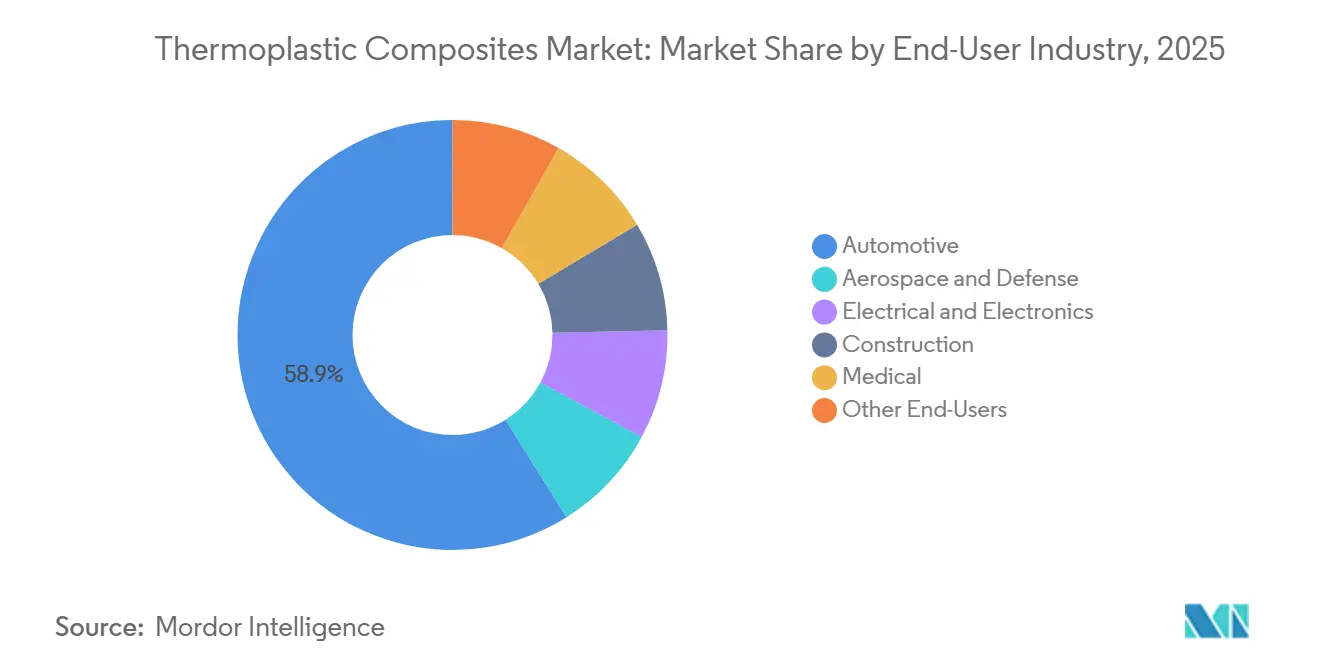

- Por industria de usuario final, el sector automotriz dominó con el 58,91% de la demanda de 2025; se espera que aeroespacial y defensa se expanda a una CAGR del 6,18% en el mismo horizonte.

- Por geografía, Asia-Pacífico lideró con el 48,76% del volumen global en 2025; se prevé que Oriente Medio y África crezcan más rápido, al 5,72% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos Termoplásticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Acelerados de Reducción de Peso Vehicular en Europa y los Estados Unidos | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Impulso de los Fabricantes de Equipos Originales hacia Soluciones de Compuestos Reciclables en la Electromovilidad | +1.0% | Global, con concentración en Europa y China | Mediano plazo (2-4 años) |

| Cartera de Megaproyectos de Almacenamiento de GNL e Hidrógeno en Asia-Pacífico | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Largo plazo (≥4 años) |

| Adopción del Sobremoldeo Termoplástico en Carcasas de Electrónica Inteligente | +0.6% | Asia-Pacífico (China, Corea del Sur, ASEAN), América del Norte | Corto plazo (≤2 años) |

| Demanda Militar de Estructuras Tolerantes al Daño y Transparentes al Radar | +0.5% | América del Norte, Europa, Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Acelerados de Reducción de Peso Vehicular en Europa y los Estados Unidos

Las normas Euro 7, vigentes desde mediados de 2025, y los estándares de gases de efecto invernadero 2027-2032 de la EPA de EE. UU. obligan a los fabricantes de automóviles a reducir entre el 8% y el 12% del peso en vacío para mantenerse dentro de los límites promedio de flota. Los compuestos termoplásticos ofrecen ahorros del 30%–40% frente al acero y ciclan en menos de 60 segundos, permitiendo la integración en línea de producción. El panel del techo del BMW iX demuestra la viabilidad estructural al mismo tiempo que reduce 15 kg por vehículo[1]BMW Group, "Informe Anual 2025," bmwgroup.com. Las penalizaciones superiores a EUR 95 por gramo excedente de CO₂ hacen que la adopción sea financieramente inevitable.

Impulso de los Fabricantes de Equipos Originales hacia Soluciones de Compuestos Reciclables en la Electromovilidad

Los umbrales del Reglamento de Baterías de la UE sobre contenido reciclado y los pasaportes digitales promueven carcasas de ciclo cerrado construidas con matrices refundibles. Mercedes-Benz recupera carcasas de poliamida de fibra corta para su reutilización, logrando un 22% de contenido reciclado sin pérdida de resistencia al impacto. Las normas chinas de diseño para el desmontaje amplifican el cambio, y el American Chemistry Council tiene como objetivo un 30% de circularidad de residuos de compuestos para 2030[2]American Chemistry Council, "Hoja de Ruta de Circularidad de Plásticos Duraderos," americanchemistry.com .

Cartera de Megaproyectos de Almacenamiento de GNL e Hidrógeno en Asia-Pacífico

El objetivo de 12 Mt de hidrógeno de Japón y la meta de 5,26 Mt de Corea del Sur impulsan la demanda de cilindros de Tipo IV que pesan un 40% menos que el acero y evitan la fragilización. El tubo compuesto de 10 km de Strohm para un proyecto marino chino validó el servicio a 100 bar a −40 °C. La adopción por parte de NEOM y NEDO amplía aún más la escala regional.

Adopción del Sobremoldeo Termoplástico en Carcasas de Electrónica Inteligente

Las marcas de electrónica unen marcos rígidos y agarres de tacto suave en un solo ciclo, eliminando pasos de adhesivo. El chasis del iPhone 15 Pro de Apple de 2024 combina titanio con insertos de poliamida de fibra corta, manteniendo el peso por debajo de 200 g. Los marcos intermedios del Samsung Galaxy S25 de 2025 aumentan la capacidad de la batería un 12% sin aluminio. Los datos del MIIT muestran que las carcasas termoplásticas se duplicaron hasta representar el 18% de la masa de los teléfonos inteligentes en 2025.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Materias Primas y Procesos de Conformado | −0.9% | Global | Corto plazo (≤2 años) |

| Escasa Concienciación y Estandarización | −0.5% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Presión Competitiva de los Compuestos Termoestables | −0.9% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Materias Primas y Procesos de Conformado

Las resinas de poliamida fluctuaron entre USD 2.800 y USD 3.400/tonelada en 2024-2025 a medida que el suministro de caprolactama se ajustó, y el PEEK aún alcanza USD 60–80/kg, limitando su penetración fuera de la aviación y los implantes. La fibra de carbono a USD 15–25/kg sigue siendo una prima sobre el vidrio. Las celdas de colocación automática de cinta superan los USD 5 millones, limitando el acceso de las pymes, mientras que los sistemas epoxi se cotizan a USD 4–6/kg y mantienen su participación en series aeroespaciales de bajo volumen.

Escasa Concienciación y Estandarización

La norma ISO 527 y la ASTM D3039 fueron redactadas para materiales termoestables, por lo que la resistencia en la línea de soldadura y los efectos de la tasa de deformación en los compuestos termoplásticos están insuficientemente documentados. La guía de la EASA sobre la certificación de estructuras primarias no se finalizará antes de 2027, retrasando la adopción en aeronaves. Los nuevos grupos de trabajo de ISO tienen como objetivo armonizar los métodos de ensayo para 2028, pero hasta entonces los estándares regionales añaden entre 12 y 18 meses a los ciclos de calificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio de la Poliamida frente a la Expansión de Nicho del PEEK

El tamaño del mercado de compuestos termoplásticos para la poliamida alcanzó el 38,89% del volumen total en 2025, gracias a las líneas de inyección de alta velocidad que cumplen los objetivos de tiempo de ciclo del sector automotriz. La absorción de humedad reduce la rigidez entre un 15% y un 20%, pero aumenta la tenacidad al impacto, manteniendo el atractivo para las vigas de parachoques. El PEEK, aunque representa solo una fracción del tonelaje, sigue una trayectoria de CAGR del 6,08% a medida que los soportes de aeronaves requieren servicio a 180 °C y las jaulas espinales exigen radiolucidez. El polipropileno mantiene cubiertas no estructurales donde se alinean los mandatos de costo y contenido reciclado, mientras que el PPS y el PEI satisfacen nichos de retardancia a la llama bajo el capó.

La mayor electrificación mantiene la demanda de matrices resistentes a productos químicos; los proveedores de bandejas de batería están probando poliamida con contenido reciclado para cumplir los umbrales del 25% de los vehículos al final de su vida útil. Mientras tanto, la autorización 510(k) de la FDA de EE. UU. para jaulas espinales de PEEK impulsa la demanda hospitalaria incluso cuando los cirujanos evalúan la familiaridad con el titanio. A lo largo del horizonte de previsión, las mezclas de poliimida y los grados PAEK de baja emisión de humo y sin halógenos podrían conquistar volumen en interiores de cabina una vez que maduren los ensayos de fuego, humo y toxicidad.

Por Tipo de Fibra: Economía de la Fibra de Vidrio frente a la Prima de Rendimiento del Carbono

La fibra de vidrio suministró el 87,27% del volumen de 2025, ofreciendo un módulo de 72 GPa por USD 1,50–2,00/kg, adecuado para bandejas de batería y respaldos de asientos. La perspectiva de CAGR del 5,81% de la fibra de carbono está respaldada por programas como los arcos del techo del Mercedes-Benz EQS, que reducen 8 kg y bajan el centro de gravedad 12 mm. El basalto y el aramid permanecen por debajo del 3% combinado porque las cadenas de suministro carecen de escala.

El endurecimiento de los estándares de impacto expandirá gradualmente el carbono hacia los refuerzos del pilar B una vez que el costo caiga por debajo de USD 12/kg, lo que se espera cuando dos nuevas líneas de 25 kt en China entren en funcionamiento en 2027. Los híbridos de fibra natural están dando buenos resultados en acústica de revestimientos de puertas en furgonetas de la UE, aunque persisten los desafíos de absorción de humedad.

Tipo de Producto: La Fibra Larga Gana Terreno en Aplicaciones Estructurales

Los formatos de fibra corta mantuvieron una participación del 39,54% en 2025; los tiempos de ciclo inferiores a 30 segundos se adaptan a herramientas de alta cavitación para colectores de admisión. Sin embargo, la CAGR del 5,36% de la fibra larga refleja las conversiones de marcos de asientos y soportes frontales que requieren una resistencia a la tracción de 150–200 MPa. Las cintas de fibra continua ya superan los 800 MPa y están incorporándose a los marcos del fuselaje del A350 en virtud del acuerdo de suministro de Toray de 2025.

El termoplástico en estera de vidrio (GMT) protege los paquetes de baterías de los residuos de la carretera, proporcionando resistencia al impacto cuasi-isotrópica en ciclos de 90 segundos. A medida que se intensifican los objetivos de consolidación de piezas automotrices, las ofertas de LFT y GMT moldeadas por compresión captarán estampaciones metálicas, reduciendo los conjuntos de herramientas hasta en un 50%.

Por Industria de Usuario Final: Reducción de Peso Automotriz frente al Impulso de Certificación Aeroespacial

El sector automotriz representó el 58,91% del tonelaje de 2025; la bandeja de batería del Tesla Model Y por sí sola eliminó 18 kg y redujo el tiempo de ensamblaje en un 35%. Sin embargo, aeroespacial y defensa ocupa el segmento de mayor crecimiento con una CAGR del 6,18%, ya que Airbus valida marcos PAEK que reducen el tiempo de curado un 40% y el peso un 15% frente al aluminio.

Los proveedores de electrónica demandan carcasas transparentes al radar; la caja del Samsung Galaxy Watch 6 logró la resistencia a impactos MIL-STD-810H pesando un 30% menos que el acero inoxidable. Los proyectos piloto en construcción, incluidas las barras de refuerzo compuestas en puentes marinos, muestran una vida útil de 50 años sin protección catódica. La adopción médica gira en torno a la familiaridad del cirujano, aunque los implantes radiolúcidos reducen el tiempo y los costos de las imágenes de seguimiento.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 48,76% en 2025, impulsada por la producción de 26,1 millones de vehículos de China y los clústeres de electrónica a lo largo del Delta del Río de las Perlas. El plan de vehículos eléctricos de nueva energía de Pekín, extendido hasta 2030, exige componentes ligeros reciclables, impulsando las importaciones de materias primas de fibra corta y larga. El subsidio de JPY 300 mil millones de Japón respalda 1.000 estaciones de hidrógeno para 2030, impulsando la demanda de cilindros de Tipo IV. La adopción de marcos intermedios multimaterial de Corea del Sur redujo los pasos de ensamblaje de teléfonos inteligentes en un 40%. Los incentivos vinculados a la producción de India reducen los costos de capital para las celdas de compuestos, mientras que Vietnam y Tailandia amplían la capacidad de sobremoldeo a medida que las cadenas de suministro se diversifican.

América del Norte y Europa representan un volumen de consumo significativo. Las normas CAFE de EE. UU. obligan a Detroit a reducir entre 100 y 150 kg por modelo mediante cierres y asientos compuestos. Las vigas de piso del Boeing 777X demuestran reducciones de costos y ciclos, y los mandatos europeos de vehículos al final de su vida útil establecen umbrales del 25% de plástico reciclado para 2030. El proyecto de revestimiento de alas de GBP 18 millones del Reino Unido tiene como objetivo reducir la mano de obra en un 50% en las instalaciones de ATI.

Oriente Medio y África lideran en tasa de crecimiento con un 5,72% hasta 2031. El oleoducto de hidrógeno de 200 km de Saudi Aramco en NEOM destaca un ahorro de peso del 60% y la resistencia a la fragilización. Las especificaciones de Masdar City contemplan fachadas termoplásticas que soportan variaciones de 50 °C. La línea de compounding de Nampak en Sudáfrica se prepara para vehículos de exportación con destino a Europa, mientras que Nigeria evalúa tuberías compuestas para gas ácido para cumplir las normas de contenido local. América del Sur va a la zaga, aunque los equipos agrícolas brasileños se benefician de cosechadoras ligeras que consumen menos diésel.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas ascendentes (caprolactama y otros monómeros), los productores de resinas (familias PP, PA, PPS, PEI y PAEK/PEEK/PEKK) y los proveedores de fibra (vidrio y carbono). Los insumos pasan luego a los compuestistas y productores de bienes semiacabados que suministran pellets de fibra corta y larga, láminas GMT y cintas o preimpregnados de fibra continua (por ejemplo, los sistemas de materiales compuestos termoplásticos Toray Cetex utilizados en formatos de tejido y cinta UD).

La conversión en la fase intermedia depende de equipos especializados de conformado y unión, incluidas celdas automatizadas de estampado por conformado o sobremoldeo y soluciones de soldadura por inducción que permiten un ensamblaje más rápido de grandes estructuras de materiales compuestos termoplásticos. En la fase final, los proveedores de nivel y los fabricantes convierten estos materiales en piezas estructurales automotrices (bandejas de baterías, vigas y soportes), soportes y armazones aeroespaciales, carcasas electrónicas, productos de construcción y componentes médicos. Las alianzas de calificación e industrialización están configurando cada vez más las rutas de comercialización y reducen la fricción de adopción, como se refleja en el acuerdo de junio de 2025 entre KVE Composites Group y Pinette PEI para integrar la soldadura por inducción en celdas de fabricación de materiales compuestos termoplásticos, y en la colaboración de junio de 2026 entre Syensqo y Bucci Composites en torno al Double Diaphragm Forming (DDF) para piezas estructurales de alto volumen. Las alianzas de distribución también influyen en el alcance de las ofertas de cintas avanzadas, con BUFA distribuyendo las cintas UD Covestro Maezio, mientras que las limitaciones siguen concentradas en el precio de las resinas premium (PEEK a 60-80 USD/kg en 2024-2025, según el contexto del informe), la volatilidad de los plazos de entrega de la fibra de carbono y la intensidad de capital de las líneas automatizadas de colocación y conformado de cintas.

Panorama Competitivo

El mercado de compuestos termoplásticos está moderadamente consolidado, con los principales actores que poseen capacidades de producción considerables y avanzan en la producción de productos innovadores. El Ultramid Structure de BASF combina pellets de fibra larga con software de simulación, permitiendo a los fabricantes de equipos originales consolidar estampaciones metálicas y reducir el costo de herramientas en un 25%. El éxito a largo plazo depende del suministro de resina con integración hacia atrás, la fabricación automatizada con integración hacia adelante y las asociaciones que garanticen flujos de reciclaje de ciclo cerrado. Los proveedores que combinen la innovación en materiales con la trazabilidad digital capturarán una participación desproporcionada a medida que se endurezcan los mandatos de economía circular.

Líderes de la Industria de Compuestos Termoplásticos

TORAY INDUSTRIES, INC.

Solvay

Hexcel Corporation

SABIC

TEIJIN LIMITED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La calificación de grado aeroespacial y el procesamiento a escala industrial crean espacio en blanco para los sistemas de materiales compuestos termoplásticos que pueden pasar de la validación de laboratorio a la producción repetible, especialmente donde la unión por fusión y la soldadura desplazan la sujeción de múltiples pasos. La expansión de mayo de 2026 de las calificaciones NCAMP para Toray Cetex TC1225 LMPAEK, que añade un preimpregnado de cinta UD TC1225/TORAYCA T700, destaca cómo la estandarización de los valores admisibles de materiales y formatos calificados más amplios pueden respaldar un abastecimiento más rápido y una adopción multinivel para estructuras aeronáuticas. Las asociaciones de integración de equipos, incluidas las soluciones de soldadura por inducción para celdas de materiales compuestos termoplásticos, también apuntan a una vía para que los proveedores agrupen materiales, ventanas de proceso y formas intermedias listas para automatización en kits específicos de aplicación para carcasas de baterías, armazones de aeronaves y soportes estructurales de alto volumen.

La circularidad y el reciclaje ascendente están surgiendo como áreas de oportunidad viables a corto plazo, ya que las matrices termoplásticas pueden refundirse y reprocesarse, lo que permite programas de circuito cerrado que se extienden más allá de los desechos de producción hasta las piezas al final de su vida útil. Una prueba de ello es el programa de reciclaje de aeronaves al final de su vida útil lanzado en junio de 2025 por Toray, Daher y TARMAC Aerosave (con el apoyo de Airbus) para recuperar y reutilizar piezas de materiales compuestos termoplásticos reforzados con fibra continua. Daher también informó en marzo de 2026 que había estructurado una cadena de valor de reciclaje ascendente que produce pellets de PPS con carbono (4-8 toneladas métricas por año). En el lado de la oferta, las inversiones anunciadas en capacidad y presencia añaden vías comerciales para los materiales compuestos termoplásticos especializados y los termoplásticos de ingeniería, incluida Mitsubishi Chemical Advanced Materials, que aseguró una inversión de 20,3 millones de USD en julio de 2026 para ampliar su planta de Reading, Pensilvania, con una instalación adyacente y nueva maquinaria. En conjunto, estos pasos se alinean con las oportunidades en materiales aeroespaciales certificados, la integración de soldadura y conformado automatizados para la producción automotriz y aeronáutica de alto ritmo, y flujos escalables de reciclaje y reciclaje ascendente que pueden ayudar a los fabricantes de equipos originales a cumplir con las necesidades de contenido reciclado y trazabilidad mencionadas en el contexto del informe, como las carcasas de circuito cerrado impulsadas por el Reglamento de Baterías de la UE.

Desarrollos recientes del sector

- Julio de 2026: Mitsubishi Chemical Advanced Materials aseguró una inversión de 20,3 millones de USD para ampliar su planta de Reading, Pensilvania, incluida la construcción de una instalación adyacente y nueva maquinaria para termoplásticos y materiales compuestos de ingeniería especializados. La expansión refuerza la disponibilidad de suministro norteamericano de materiales termoplásticos de mayor rendimiento utilizados en aplicaciones de materiales compuestos y respalda plazos de entrega más cortos para programas calificados.

- Diciembre de 2025: Toray Advanced Composites completó la calificación NCAMP para el material compuesto termoplástico basado en tejido Toray Cetex TC1225 LMPAEK, ofrecido en formatos semi-preg y laminados termoplásticos reforzados preconsolidados de gran tamaño. La calificación mejora la usabilidad en las cadenas de suministro aeroespaciales al facilitar la aceptación de los valores admisibles de materiales y permitir un abastecimiento más estandarizado para estructuras de materiales compuestos termoplásticos.

- Marzo de 2024: Hexcel informó de la realización de un demostrador de estructura aeronáutica utilizando cintas de materiales compuestos termoplásticos (HexPly) desarrolladas con Arkema utilizando resina Kepstan PEKK, en el marco del proyecto HAICoPAS. El demostrador validó las vías de colaboración multiasociada para conceptos de estructura primaria de materiales compuestos termoplásticos y reforzó el papel del codesarrollo de resina y cinta en el avance hacia ensamblajes aeroespaciales soldados de alto ritmo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de materiales compuestos termoplásticos abarca los materiales reforzados con fibra que utilizan resinas termoplásticas procesables por fusión y se venden en forma de pellets, láminas, preimpregnados o formas moldeadas a procesadores y fabricantes de piezas en etapas posteriores para uso industrial.

Exclusiones del alcance: excluimos los materiales compuestos de matriz termoestable y cualquier material adyacente que no se venda en forma de material compuesto termoplástico.

Descripción general de la segmentación

- Por Tipo de Resina

- Polipropileno (PP)

- Poliamida (PA)

- Poliéter-éter-cetona (PEEK)

- Otros Tipos de Resina

- Por Tipo de Fibra

- Fibra de Vidrio

- Fibra de Carbono

- Otros Tipos de Fibra

- Por Tipo de Producto

- Termoplástico de Fibra Corta (SFT)

- Termoplástico de Fibra Larga (LFT)

- Termoplástico de Fibra Continua (CFT)

- Termoplástico en Estera de Vidrio (GMT)

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Eléctrico y Electrónico

- Construcción

- Médico

- Otros Usuarios Finales

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la cadena de suministro desde los insumos de resina y fibra a través de los compuestistas, los productores de preimpregnados y los conversores, para luego vincularla con la actividad de uso final. Extraemos señales fundamentales de producción y comercio de fuentes públicas como UN Comtrade, oficinas nacionales de aduanas y estadísticas, y organismos del sector de seguridad y normalización que publican referencias relacionadas con polímeros y materiales compuestos.

Para mantener supuestos realistas, también revisamos las fichas técnicas de los fabricantes, materiales públicos para inversores y cobertura de prensa creíble sobre ampliaciones de capacidad, lanzamientos de productos y cambios de aplicación. Cuando es necesario, se utilizan conjuntos de datos de suscripción para información financiera y de inteligencia empresarial, búsquedas de patentes y verificación de envíos a nivel de importación y exportación, lo que ayuda a cubrir vacíos cuando los datos públicos no son específicos de los materiales compuestos. Las fuentes documentales aquí enumeradas son ilustrativas, y también utilizamos otras referencias públicas como verificación cruzada y para aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para contrastar lo que observamos en los datos públicos con lo que ocurre en la adquisición y el procesamiento reales. Hablamos con una combinación de proveedores de materiales, compuestistas, conversores y usuarios finales en APAC, EMEA y América, y verificamos opiniones sobre precios, sustitución (termoplástico frente a termoestable) y adopción en usos finales como el automotriz y el aeroespacial.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 19% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante reconstrucción descendente, donde las series de producción y comercio relevantes para polímeros y materiales compuestos se traducen en un conjunto de demanda direccionable, que luego se filtra utilizando la penetración de los materiales compuestos termoplásticos por uso final y región. Para mantener los totales fundamentados, corroboramos el resultado con verificaciones ascendentes selectivas, como rangos de producción de proveedores muestreados, retroalimentación de canales sobre volúmenes y bandas de precio por tonelada típicas para los principales formatos.

Algunos insumos que dan forma al modelo incluyen las tasas de construcción aeroespacial y los programas de calificación, la intensidad de aligeramiento de los vehículos y los cambios de material de las plataformas, la adopción de recipientes a presión y tuberías cuando corresponde, la producción manufacturera regional en usos finales clave, y el cambio de mezcla entre los formatos de fibra corta, fibra larga y fibra continua. Los precios se gestionan mediante una progresión del ASP que refleja los movimientos del índice de resinas, la dirección del costo de la fibra y los efectos de mezcla, y luego se normalizan a un punto temporal consistente en USD. Para la previsión, se utiliza el análisis de escenarios para poder ajustar los cambios en la tasa de adopción y los cronogramas de aumento de capacidad, y se utiliza la retroalimentación de expertos para mantener los escenarios alineados con lo que los procesadores pueden convertir de manera realista cada año.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes como los flujos comerciales, los anuncios de capacidad y los indicadores de producción de uso final, y luego se investigan las variaciones antes de la aprobación final. Cuando una cifra parece fuera de patrón, volvemos a verificar las conversiones de unidades, las divisiones regionales y la lógica de precios, y podemos volver a contactar a un grupo de entrevistados para confirmar qué cambió.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como puestas en marcha de plantas importantes, cambios regulatorios o shocks de demanda en el sector automotriz o aeroespacial. Justo antes de la entrega, un analista realiza una revisión final del conjunto de datos y los supuestos clave para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado de materiales compuestos termoplásticos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los materiales compuestos termoplásticos pueden variar ampliamente porque los límites no siempre son los mismos, y porque algunos estudios mezclan volumen y valor sin indicar claramente la lógica de conversión. Las diferencias también provienen del año elegido para la fijación de precios, el momento de la conversión de divisas y si las curvas de adopción se tratan como suaves o escalonadas.

La tabla de referencia muestra una estimación basada en volumen, y en el modelo de Mordor Intelligence el mercado contabiliza las formas de materiales compuestos termoplásticos vendidas para el procesamiento posterior, en lugar del valor de las piezas o conjuntos de materiales compuestos terminados. Cuando otras fuentes utilizan totales basados en valor, la brecha suele estar impulsada por si incluyen los márgenes de fabricación de piezas, la mezcla de formatos de fibra continua de mayor precio y la rapidez con la que aumentan la penetración aeroespacial y automotriz en los primeros años.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,92 millones de USD (2025) | |

| Consultora Global A | 23,58 mil millones de USD (2024) | Utiliza una definición basada en valor, que puede incorporar mezclas de uso final de mayor precio y puede captar capas adicionales, como el precio a nivel de pieza, en lugar de los volúmenes de las formas de material. |

| Editorial del Sector B | 19,92 mil millones de USD (2025) | Publica una estimación de valor vinculada a los ASP supuestos y los cambios de mezcla, y el total puede variar si la adopción de fibra continua y la normalización de precios regionales se tratan de manera diferente. |

Al leer la tabla en conjunto, la dispersión se explica principalmente por las elecciones de unidad y alcance, además de cómo se trata el precio y la mezcla a lo largo del tiempo. El enfoque aquí se mantiene rastreable a indicadores de demanda claros y pasos repetibles, lo que facilita a los compradores ajustar los supuestos sin reconstruir todo el modelo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de compuestos termoplásticos en 2026?

Se estima que el mercado de compuestos termoplásticos alcanzará 5,17 millones de toneladas en 2026 y se prevé que crezca a una CAGR del 5,14% hasta 2031.

¿Qué resina domina la demanda actual?

La poliamida lidera con el 38,89% del volumen de 2025 gracias a su compatibilidad rentable con el moldeo por inyección.

¿Qué segmento de uso final crece más rápido después del automotriz?

Se proyecta que las aplicaciones aeroespaciales y de defensa aumenten a una CAGR del 6,18% a medida que los fabricantes de estructuras aeronáuticas migran hacia estructuras termoplásticas de fibra continua.

¿Por qué se prefieren los compuestos termoplásticos para el almacenamiento de hidrógeno?

Los cilindros de Tipo IV con envolturas termoplásticas pesan un 40% menos que el acero y resisten la fragilización por hidrógeno, mejorando la autonomía y la seguridad de los vehículos de pila de combustible.

¿Qué región añadirá el mayor volumen incremental para 2031?

Asia-Pacífico lidera en tonelaje absoluto, mientras que Oriente Medio y África registran la mayor tasa de crecimiento, del 5,72% anual, impulsada por el desarrollo de infraestructura de hidrógeno.

Última actualización de la página el: