Tamaño y Participación del Mercado de Sistemas de Imágenes Térmicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

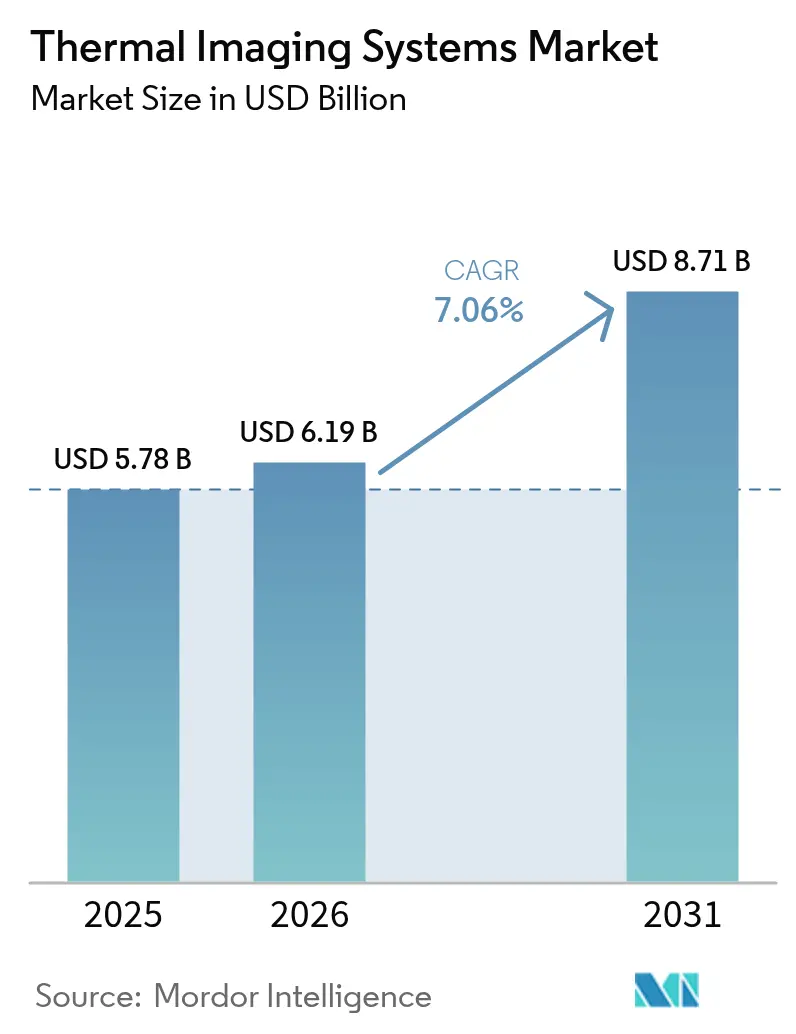

| Tamaño del Mercado (2026) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Imágenes Térmicas por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de imágenes térmicas crezca de USD 5,78 mil millones en 2025 a USD 6,19 mil millones en 2026, y se prevé que alcance USD 8,71 mil millones en 2031 a una CAGR del 7,06% durante 2026-2031. La aceleración de la modernización de la defensa, la expansión de la automatización industrial y las características de seguridad automotriz obligatorias convergen para mantener la demanda elevada. La estandarización en torno a la termografía NFPA-70B estimula ciclos de adquisición constantes en manufactura y servicios públicos, mientras que las caídas de precios de los infrarrojos de onda larga (LWIR) sin refrigeración amplían la accesibilidad. En paralelo, los fabricantes de vehículos están integrando cámaras de visión nocturna en los Sistemas Avanzados de Asistencia al Conductor (ADAS) para cumplir con las normas pendientes de protección de peatones. El impulso se ve reforzado por los presupuestos de ISR del Indo-Pacífico, con programas militares en los Estados Unidos y Australia que realizan pedidos plurianuales de sensores FLIR de próxima generación.

Conclusiones Clave del Informe

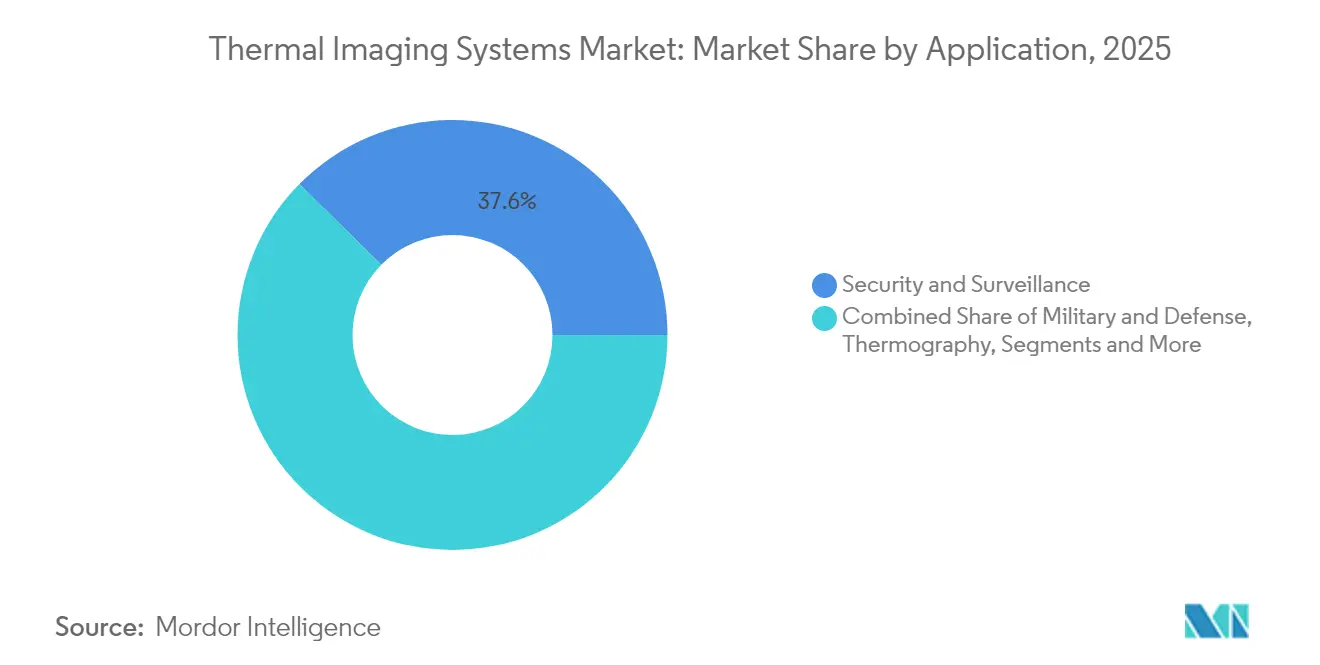

- Por aplicación, la seguridad y vigilancia representó el 37,62% de la participación del mercado de sistemas de imágenes térmicas en 2025, mientras que se prevé que el ADAS automotriz registre una CAGR del 7,66% hasta 2031.

- Por factor de forma, las unidades portátiles lideraron con una participación de ingresos del 45,78% en 2025; se proyecta que los módulos OEM integrados registren una CAGR del 7,13% hasta 2031.

- Por tecnología, el LWIR sin refrigeración retuvo el 71,92% del tamaño del mercado de sistemas de imágenes térmicas en 2025; se espera que el infrarrojo de onda corta (SWIR) sea el segmento de más rápido crecimiento con una CAGR del 7,38%.

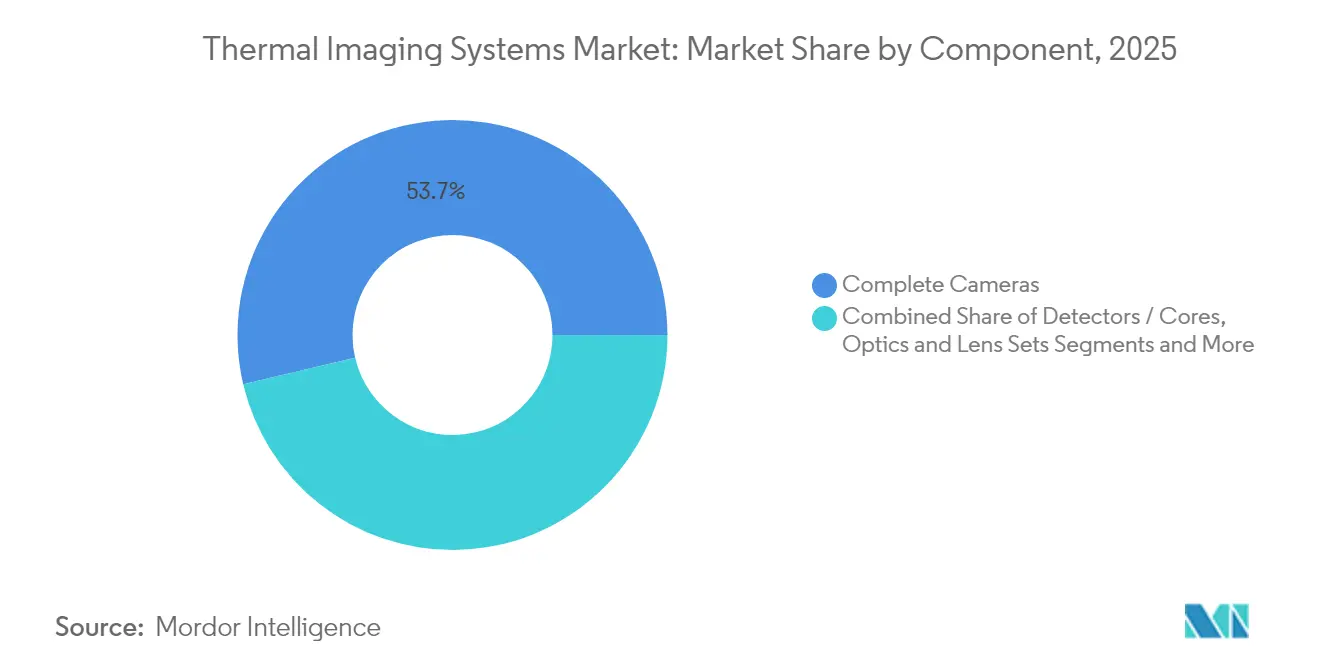

- Por componente, las cámaras completas generaron el 53,67% de las ventas de 2025, aunque el análisis de software está posicionado para la CAGR más alta del 8,62% para 2031.

- Por usuario final, la defensa representó el 35,12% de los ingresos de 2025, aunque se prevé que el sector automotriz se expanda a una CAGR del 7,86% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Imágenes Térmicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída del precio de los microbolómetros sin refrigeración | +1.2% | Global, más fuerte en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Crecimiento de los presupuestos de ISR de defensa en el Indo-Pacífico | +1.8% | Núcleo APAC, extensión a América del Norte | Largo plazo (≥ 4 años) |

| Termografía obligatoria NFPA-70B | +0.9% | América del Norte y UE, adopción en centros industriales | Corto plazo (≤ 2 años) |

| Impulso de los OEM de vehículos hacia la visión nocturna ADAS rentable | +1.4% | Centros de manufactura globales, liderados por UE y APAC | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA en fábricas inteligentes | +0.8% | Alemania, Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Demanda de monitoreo de incendios forestales impulsada por el clima | +0.5% | Costa Oeste de América del Norte, Australia, Mediterráneo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída del Precio de los Microbolómetros sin Refrigeración

Las curvas de costos de los detectores sin refrigeración continúan descendiendo, ampliando las oportunidades direccionables más allá de la defensa y la industria pesada. Las economías de escala, la fabricación simplificada y las ópticas alternativas de calcogenuros de empresas como LightPath están mitigando los históricos cuellos de botella del germanio. Los OEM de teléfonos inteligentes están pilotando complementos térmicos, y los operadores de flotas están especificando inspecciones termográficas bajo programas ESG corporativos. El mayor alcance comercial fortalece el poder de fijación de precios del software de análisis que convierte imágenes sin procesar en información procesable.

Crecimiento de los Presupuestos de ISR de Defensa en el Indo-Pacífico

La competencia de seguridad regional está estimulando las adquisiciones de vigilancia de largo alcance. La Iniciativa de Disuasión del Pacífico de los Estados Unidos asigna USD 9.900 millones para sensores avanzados, mientras que la hoja de ruta de defensa de Australia de AUD 50.000 millones (USD 34.700 millones) destina fondos para plataformas de imágenes multiespectrales. [1]Departamento de Defensa, "Iniciativa de Disuasión del Pacífico para el Año Fiscal 2025," comptroller.defense.govCombinado con las subvenciones SBIR que apoyan los conjuntos FLIR de doble banda, el flujo de proyectos sostiene una visibilidad de volumen plurianual para las fundiciones de detectores y los proveedores de óptica.

Termografía Obligatoria NFPA-70B para la Seguridad Eléctrica

La edición 2024 de la NFPA-70B convierte la termografía de una práctica recomendada a una práctica obligatoria en el mantenimiento preventivo, lo que obliga a las fábricas, centros de datos y servicios públicos a equipar a los técnicos eléctricos con imágenes calibradas.[2]Mike Amundsen, "¿Cuáles son los Requisitos de Informes para la Termografía según la NFPA 70B 2023?", IRInfo, irinfo.orgLas cláusulas de frecuencia de inspección promueven ciclos recurrentes de actualización de hardware y análisis por suscripción, consolidando una demanda de reemplazo de dígito medio incluso en mercados maduros.

Impulso de los OEM de Vehículos hacia la Visión Nocturna ADAS Rentable

Los próximos mandatos de frenado de emergencia automático para peatones están acelerando la inclusión de sensores térmicos junto con radar y LiDAR en plataformas de Nivel 2 y superiores. Proveedores de lentes como Ophir Optics han escalado el vidrio infrarrojo de grado automotriz para cumplir con estrictos estándares de fiabilidad. Los proveedores de primer nivel están seleccionando módulos de campo estrecho con IA en chip para minimizar las cargas de la ECU central, un movimiento que apoya el incremento del ASP del detector dentro de la cadena de valor del automóvil de pasajeros con restricciones de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes de control de exportaciones (ITAR y EAR) | -0.7% | Global, más fuerte en exportadores de EE. UU. | Largo plazo (≥ 4 años) |

| Alto gasto de capital para cámaras MWIR refrigeradas | -0.4% | Defensa y aeroespacial a nivel global | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de óptica de germanio | -0.6% | Óptica de precisión a nivel mundial | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en cámaras en red | -0.3% | Infraestructura conectada a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regímenes de Control de Exportaciones (ITAR y EAR)

La evolución de las normas de exportación de EE. UU. exige licencias para muchos conjuntos de matrices de plano focal de doble uso y kits de óptica, lo que alarga los ciclos de ventas y limita los ingresos internacionales direccionables.[3]Departamento de Comercio de EE. UU., "15 CFR § 743.3 – Informes sobre cámaras de imágenes térmicas", Escuela de Derecho de Cornell, law.cornell.edu Las propuestas recientes incorporarían imágenes comerciales previamente no controladas en categorías de licencia, lo que lleva a los OEM a acelerar la localización de la cadena de suministro fuera de EE. UU. La incertidumbre política introduce costos de cumplimiento que afectan particularmente a los innovadores de nicho de bajo volumen.

Alto Gasto de Capital para Cámaras MWIR Refrigeradas

Las soluciones de onda media refrigeradas ofrecen una sensibilidad superior y detección de largo alcance, pero requieren crioenfriadoras integradas, lo que eleva los precios unitarios más allá de los presupuestos de muchos compradores civiles. La intensidad de capital continúa confinando la adopción a la defensa, el sector aeroespacial y determinados sitios petroquímicos donde el rendimiento justifica el costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de la Seguridad en Medio de la Aceleración del ADAS

La seguridad y vigilancia representó el 37,62% de los ingresos de 2025, reforzando el papel fundamental de la protección perimetral en el mercado de sistemas de imágenes térmicas. El aumento del gasto en control fronterizo y el fortalecimiento de la infraestructura crítica sostienen la adquisición de cámaras fijas y de giro panorámico e inclinación, mientras que el análisis impulsado por IA reduce la carga de trabajo del operador. El ADAS automotriz, la aplicación de más rápido crecimiento con una CAGR del 7,66%, capitaliza los incentivos regulatorios para la seguridad de peatones y el frenado de emergencia automatizado. Los ciclos de diseño de OEM que antes especificaban el infrarrojo como opcional ahora están incorporando módulos compactos en versiones de mayor volumen, ampliando las bases de envíos anuales.

La diversificación de la demanda es evidente en los servicios de termografía a medida que las fábricas cumplen con la NFPA-70B, creando ingresos de inspección de tipo anualidad. Las agencias de bomberos están equipando a los respondedores de primera línea con monoculares térmicos, aprovechando las alertas de puntos calientes por satélite para un despliegue rápido. Las aplicaciones móviles emergentes que combinan teléfonos inteligentes con microbolómetros de clip señalan la fase de consumerización del mercado de sistemas de imágenes térmicas.

Por Factor de Forma: Liderazgo de los Portátiles Desafiado por la Integración OEM

Los imágenes portátiles capturaron el 45,78% de los ingresos de 2025, favorecidos por su versatilidad en mantenimiento preventivo, aplicación de la ley y escenarios de primeros respondedores. La conveniencia de las unidades operadas por batería sostiene una demanda de reemplazo significativa, especialmente a medida que mejora la resolución del detector. Sin embargo, los módulos OEM integrados están proyectados para superar con una CAGR del 7,13%, sustentando la expansión del tamaño del mercado de sistemas de imágenes térmicas dentro de vehículos, drones y electrodomésticos inteligentes. Las soluciones de montaje fijo siguen siendo indispensables en la seguridad perimetral y el monitoreo de procesos donde la cobertura las 24 horas del día, los 7 días de la semana es obligatoria.

Las adquisiciones militares enfatizan las ganancias en Tamaño, Peso, Potencia y Costo (SWaP-C), impulsando la calibración propietaria sin obturador y la IA en el borde para comprimir las huellas de carga útil. Los sensores infrarrojos flexibles en desarrollo prometen futuros dispositivos portátiles, aunque la comercialización aún está a varias iteraciones de diseño de distancia.

Por Tecnología: El Dominio del LWIR sin Refrigeración Enfrenta el Desafío del SWIR

El LWIR sin refrigeración retuvo el 71,92% de la participación del mercado de sistemas de imágenes térmicas en 2025 gracias a su economía favorable y amplia idoneidad espectral. La CAGR proyectada del 7,38% del SWIR se basa en su capacidad para penetrar humo, neblina y vidrio, posicionándolo para la vigilancia aérea, el análisis industrial y la minería. El MWIR refrigerado sigue siendo esencial para el seguimiento de misiles y la vigilancia fronteriza donde la sensibilidad extrema no es negociable a pesar del mayor costo del ciclo de vida.

Las inversiones en I+D de defensa en matrices de plano focal de doble banda están difuminando los límites tradicionales, permitiendo cargas útiles combinadas LWIR-MWIR que acortan los tiempos de identificación de objetivos. El interés comercial en la fusión multiespectral se está acelerando a medida que los integradores de seguridad buscan reducir las alarmas falsas en la infraestructura crítica.

Por Componente: El Análisis de Software Impulsa la Creación de Valor

Las cámaras completas generaron el 53,67% de las ventas de 2025, pero la gravedad de los ingresos se está desplazando hacia las plataformas de software que convierten las imágenes en alertas de mantenimiento prescriptivo o de amenazas. Se prevé que las suscripciones de análisis registren una CAGR del 8,62% a medida que los gerentes de planta priorizan el OPEX sobre el CAPEX. Los conjuntos de óptica y lentes deben evolucionar para satisfacer densidades de píxeles más altas, mientras que los fabricantes de detectores invierten en empaquetado a nivel de oblea para reducir costos.

La computación en el borde dentro de las cámaras minimiza la latencia de ida y vuelta a la nube, y las iniciativas de cifrado poscuántico se están convirtiendo en requisitos básicos para las licitaciones de infraestructura crítica. Los fabricantes de cámaras que agrupan firmware seguro, cadenas de herramientas de IA y actualizaciones continuas están capturando márgenes premium en el mercado de sistemas de imágenes térmicas.

Por Industria del Usuario Final: Liderazgo de la Defensa en Medio del Auge Automotriz

La defensa representó el 35,12% de las ventas de 2025, un papel que es poco probable que se debilite dadas las trayectorias de financiamiento de ISR. Sin embargo, el ADAS automotriz, con una CAGR del 7,86%, proporciona la rampa de volumen más pronunciada y amplía la combinación de clientes dentro de la industria de sistemas de imágenes térmicas. Los sectores industriales utilizan la termografía para prevenir el tiempo de inactividad, mientras que la seguridad inmobiliaria comercial se moderniza con análisis coordinados de imágenes visibles y térmicas. El cribado de fiebre médica sigue siendo un nicho pero estable a medida que los hospitales mantienen protocolos de higiene elevados.

Las agencias de gestión de incendios forestales se asocian con operadores de satélites para asegurar imágenes soberanas, mientras que las compañías de seguros fomentan las actualizaciones de fábricas para reducir los pagos relacionados con incendios. Estos diversos vectores de demanda aíslan a los proveedores de la volatilidad de un solo sector vertical y sustentan una sólida visibilidad de la línea superior.

Análisis Geográfico

América del Norte lideró con el 41,02% del gasto de 2025, reflejando asignaciones de defensa como el pedido del Ejército de EE. UU. de USD 117,5 millones para sensores FLIR de tercera generación. El cumplimiento de la NFPA-70B refuerza aún más la adopción industrial, y los proveedores de primer nivel automotriz están pilotando programas de visión nocturna para los modelos del año 2027. Las directivas de ciberseguridad de la CISA impulsan la demanda premium de firmware reforzado, lo que permite a los proveedores con sede en EE. UU. mantener la disciplina de precios.

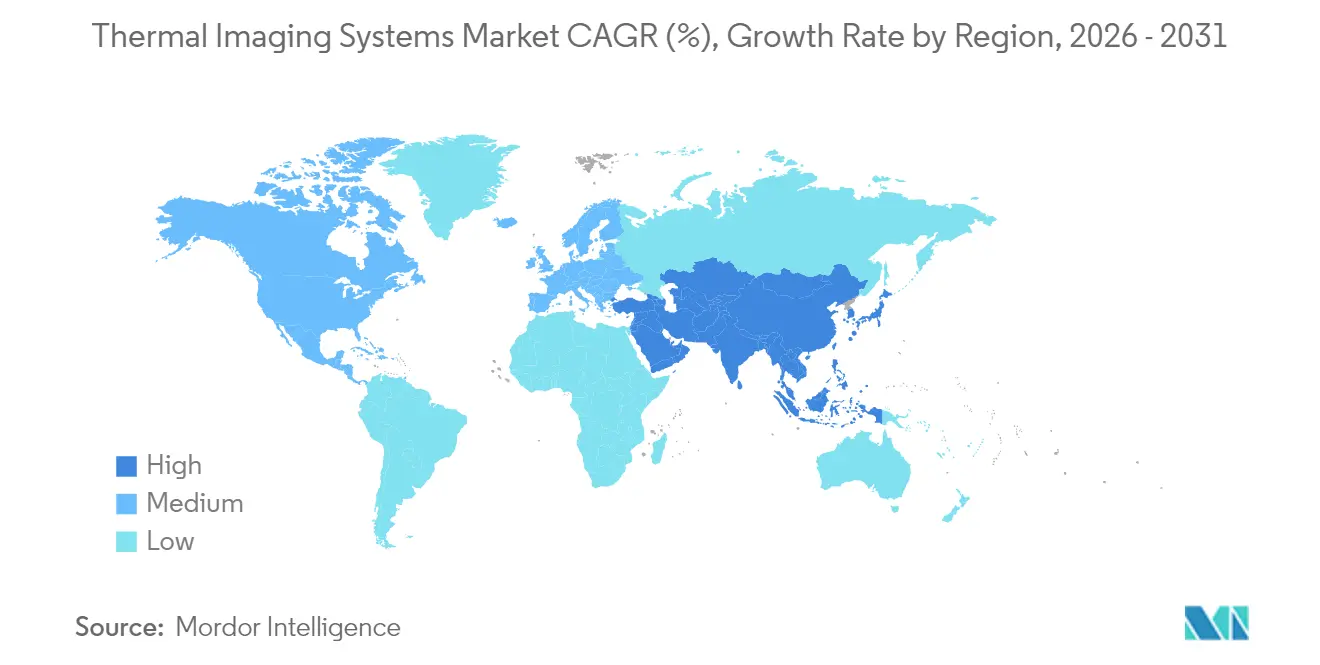

Se proyecta que Asia-Pacífico registre la CAGR más alta del 8,08% a medida que Japón, Corea del Sur, India y Australia diversifican sus flotas de ISR y amplían las exportaciones de vehículos. El cambio de participación de China del 15% al 63% en termografía durante 2019-2020 ilustra la escala de manufactura en juego. Los ecosistemas de sensores autóctonos están madurando, aunque los controles de exportación restringen el acceso a la tecnología estadounidense de última generación, impulsando la inversión regional en I+D.

Europa registra un crecimiento constante, impulsado por pedidos de optrónica de defensa y regulaciones de seguridad automotriz. El aumento del 34% en los ingresos del segmento de Optrónica de HENSOLDT subraya la solidez de las adquisiciones. Oriente Medio y África registran una demanda firme de vigilancia perimetral, con Teledyne FLIR enviando vainas multisensor a Arabia Saudita. América del Sur sigue siendo emergente, pero los presupuestos de mantenimiento industrial y seguridad pública apuntan a un potencial alcista incremental.

Panorama Competitivo

El mercado de sistemas de imágenes térmicas presenta una concentración moderada, con conglomerados diversificados, contratistas de defensa especializados y proveedores de óptica especializados compitiendo por participación. La oleada de adquisiciones de Teledyne por USD 770 millones en 2025 subraya una estrategia de amplitud tecnológica e integración vertical. Leonardo DRS aprovechó los pedidos récord del primer trimestre de 2025 de USD 1.000 millones para escalar líneas de productos de doble uso.

Los actores se diferencian a través de detectores propietarios, óptica robusta y análisis habilitados por IA. Las asociaciones con proveedores de primer nivel automotriz ayudan a capturar los flujos de ADAS, mientras que los OEM cortejan a los integradores industriales para incorporar análisis en las plataformas MES de fábrica. La innovación en ciencia de materiales, en particular las lentes alternativas de calcogenuros, ofrece una cobertura contra los riesgos del germanio. Las empresas emergentes que se centran en el monitoreo de incendios forestales o el mantenimiento predictivo nativo en la nube obligan a los actores establecidos a equilibrar los pedidos pendientes de defensa con la agilidad comercial.

Tres patrones estratégicos dominan: 1) expansión de cartera impulsada por adquisiciones para abordar sectores verticales de espacio en blanco; 2) transferencia de tecnología de doble uso del sector de defensa al comercial; y 3) inversión en pilas de software seguras y actualizables para asegurar los ingresos del ciclo de vida. El resultado es un campo competitivo donde la reputación de marca, la experiencia en licencias de exportación y la velocidad de I+D siguen siendo decisivos.

Líderes de la Industria de Sistemas de Imágenes Térmicas

Opgal Optronic Industries Ltd.

Fluke Corporation

Testo Inc.

Seek Thermal Inc.

Teledyne FLIR

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Teledyne FLIR Defense aseguró un contrato con Middle East Task Company para suministrar el Sistema de Vigilancia de Vehículos Ligeros que integra el TacFLIR 380HD al ejército saudí, con entregas para finales de 2025.

- Febrero de 2025: La Agencia Espacial Canadiense adjudicó un contrato de CAD 72 millones a Spire Global y OroraTech para la constelación WildFireSat con cargas útiles térmicas avanzadas, con lanzamiento previsto para 2029.

- Enero de 2025: Teledyne Technologies completó la adquisición de los negocios de electrónica aeroespacial y de defensa de Excelitas, desplegando USD 770 millones para profundizar su cartera de sensores.

- Julio de 2024: El Ejército de EE. UU. realizó un pedido de producción a baja tasa de USD 117,5 millones a Raytheon para sensores FLIR de tercera generación con matrices de doble banda.

Alcance del Informe Global del Mercado de Sistemas de Imágenes Térmicas

El alcance del estudio incluye tanto imágenes como cámaras térmicas. Los detectores térmicos tienen como función principal detectar la radiación térmica, a diferencia de las cámaras de imágenes, cuya función principal es capturar una imagen de la radiación térmica.

El mercado de sistemas de imágenes térmicas está segmentado por Aplicación (Termografía, Militar, Vigilancia, Sistemas de Visión Personal, Extinción de Incendios, Teléfonos Inteligentes (Robustecidos)), Factor de Forma (Dispositivos y Sistemas de Imágenes Portátiles, Sistemas de Montaje Fijo) y Geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Seguridad y Vigilancia |

| Militar y Defensa |

| Termografía / Inspección |

| Extinción de Incendios |

| Sistemas de Visión Personal |

| Teléfonos Inteligentes y Tabletas |

| ADAS Automotriz |

| Marítimo y Aeroespacial |

| Dispositivos de Imágenes Portátiles |

| Montaje Fijo (Rotativo / No Rotativo) |

| Módulos OEM Integrados |

| LWIR sin Refrigeración |

| MWIR Refrigerado |

| SWIR y Multiespectral |

| Detectores / Núcleos |

| Cámaras Completas |

| Óptica y Conjuntos de Lentes |

| Software y Análisis |

| Defensa y Seguridad Nacional |

| Industrial |

| Comercial |

| Médico |

| Seguridad Pública |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| ASEAN (Desglose) | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Seguridad y Vigilancia | ||

| Militar y Defensa | |||

| Termografía / Inspección | |||

| Extinción de Incendios | |||

| Sistemas de Visión Personal | |||

| Teléfonos Inteligentes y Tabletas | |||

| ADAS Automotriz | |||

| Marítimo y Aeroespacial | |||

| Por Factor de Forma | Dispositivos de Imágenes Portátiles | ||

| Montaje Fijo (Rotativo / No Rotativo) | |||

| Módulos OEM Integrados | |||

| Por Tecnología | LWIR sin Refrigeración | ||

| MWIR Refrigerado | |||

| SWIR y Multiespectral | |||

| Por Componente | Detectores / Núcleos | ||

| Cámaras Completas | |||

| Óptica y Conjuntos de Lentes | |||

| Software y Análisis | |||

| Por Industria del Usuario Final | Defensa y Seguridad Nacional | ||

| Industrial | |||

| Comercial | |||

| Médico | |||

| Seguridad Pública | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| ASEAN (Desglose) | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de imágenes térmicas?

El mercado está valorado en USD 6,19 mil millones en 2026 y se proyecta que alcance USD 8,71 mil millones en 2031, creciendo a una CAGR del 7,06%.

¿Qué segmento de aplicación se está expandiendo más rápido?

Se prevé que el ADAS automotriz registre la CAGR más alta del 7,66% hasta 2031 a medida que los fabricantes de vehículos añaden capacidades de visión nocturna.

¿Por qué es significativa la NFPA-70B para la adopción de imágenes térmicas?

La revisión de 2024 hace obligatoria la termografía para el mantenimiento preventivo eléctrico, lo que genera una demanda recurrente de cámaras calibradas y software de análisis.

¿Qué tecnología tiene la mayor participación?

El LWIR sin refrigeración representa el 71,92% de los ingresos de 2025 debido a sus ventajas de costo y amplia idoneidad en todas las aplicaciones.

¿Qué regiones están creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 8,08% hasta 2031, impulsada por la modernización de la defensa y la expansión de la producción automotriz.

¿Cómo están abordando los proveedores el riesgo de la cadena de suministro en la óptica de germanio?

Los proveedores están invirtiendo en vidrio de calcogenuros y empaquetado a nivel de oblea para reducir la dependencia del germanio y estabilizar los plazos de entrega.

Última actualización de la página el: