Tamaño y participación del mercado de imágenes automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

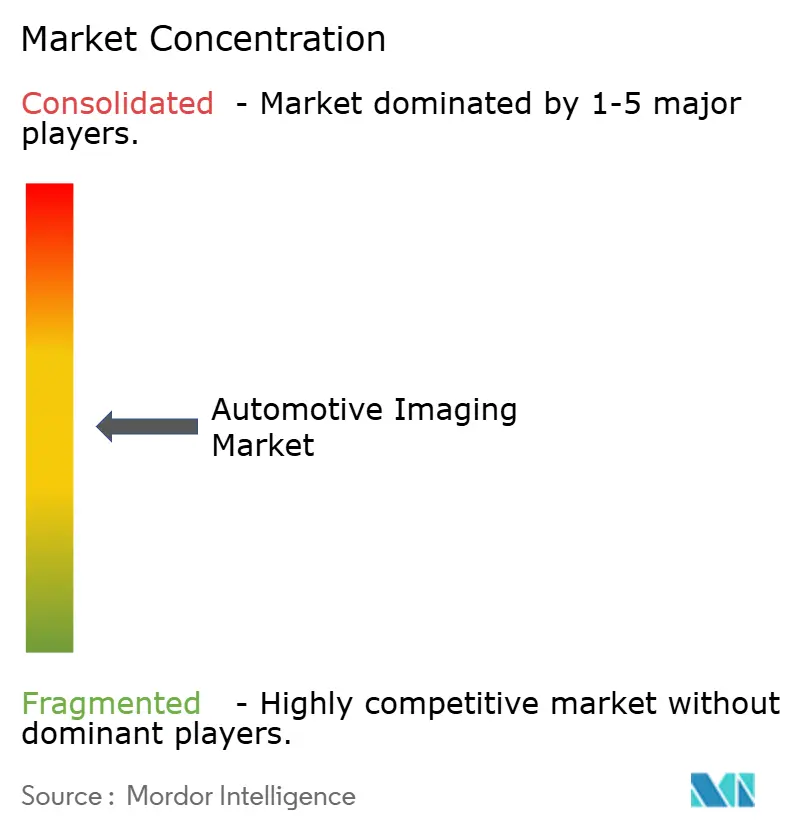

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de imágenes automotrices por Mordor Intelligence

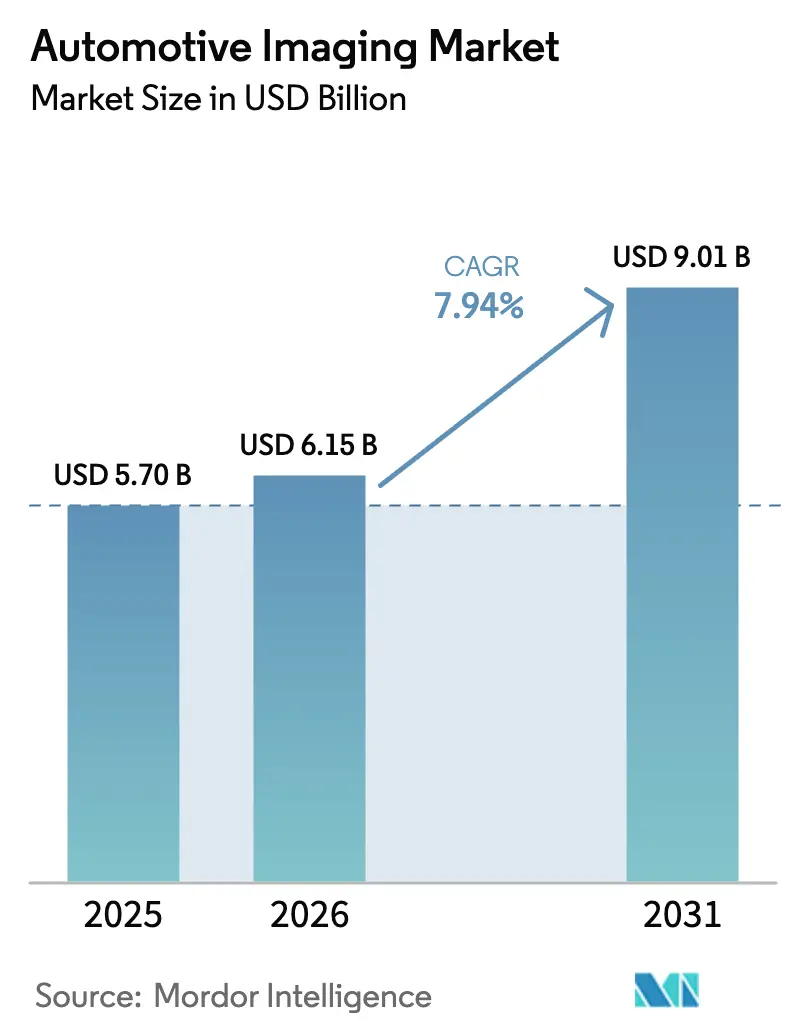

Se espera que el tamaño del mercado de imágenes automotrices crezca de USD 5.700 millones en 2025 a USD 6.150 millones en 2026, con una previsión de alcanzar USD 9.010 millones en 2031 a una CAGR del 7,94% durante el período 2026-2031. Este crecimiento se produce a medida que las plataformas vehiculares evolucionan hacia sistemas definidos por software que dependen de cámaras, LiDAR y radar de imagen para la percepción en todos los modos de conducción. El impulso es más fuerte donde convergen los protocolos del Programa de Evaluación de Nuevos Automóviles (NCAP), los requisitos de frenado de emergencia automático (AEB) y las normativas de ciberseguridad de actualizaciones inalámbricas (OTA), lo que obliga a los fabricantes de automóviles a incorporar más cámaras de alta resolución y sensores de profundidad por vehículo. Los avances en la reducción de costes de los componentes de diodo de avalancha de fotón único (SPAD) de tipo apilado para tiempo de vuelo (ToF), junto con los sensores de imagen CMOS de alto rango dinámico (HDR) de 8 megapíxeles, reducen la barrera de entrada para los modelos de mercado masivo. Al mismo tiempo, los programas piloto de robotaxis, especialmente en América del Norte y China, validan diseños de referencia con más de 12 cámaras que eventualmente se trasladarán a los automóviles de pasajeros. Los proveedores tecnológicos responden integrando bloques de procesamiento de señal de imagen (ISP) con inteligencia artificial directamente en el sensor, reduciendo la latencia en un 30% al tiempo que reducen la huella de la placa de circuito impreso y los presupuestos de energía.

Conclusiones clave del informe

- Por tipo de producto, los sensores de imagen CMOS representaron el 38,10% de la participación del mercado de imágenes automotrices en 2025 y siguen siendo el pilar de los ingresos.

- Por tipo de producto, el LiDAR de estado sólido avanza a una CAGR del 28,15% hasta 2031, lo que le confiere la trayectoria de crecimiento más rápida en el mercado de imágenes automotrices.

- Por tipo de vehículo, el segmento de automóviles de pasajeros generó el 62,40% de los ingresos de 2025, mientras que se proyecta que los robotaxis y las lanzaderas se expandan a una CAGR del 37,25% hasta 2031.

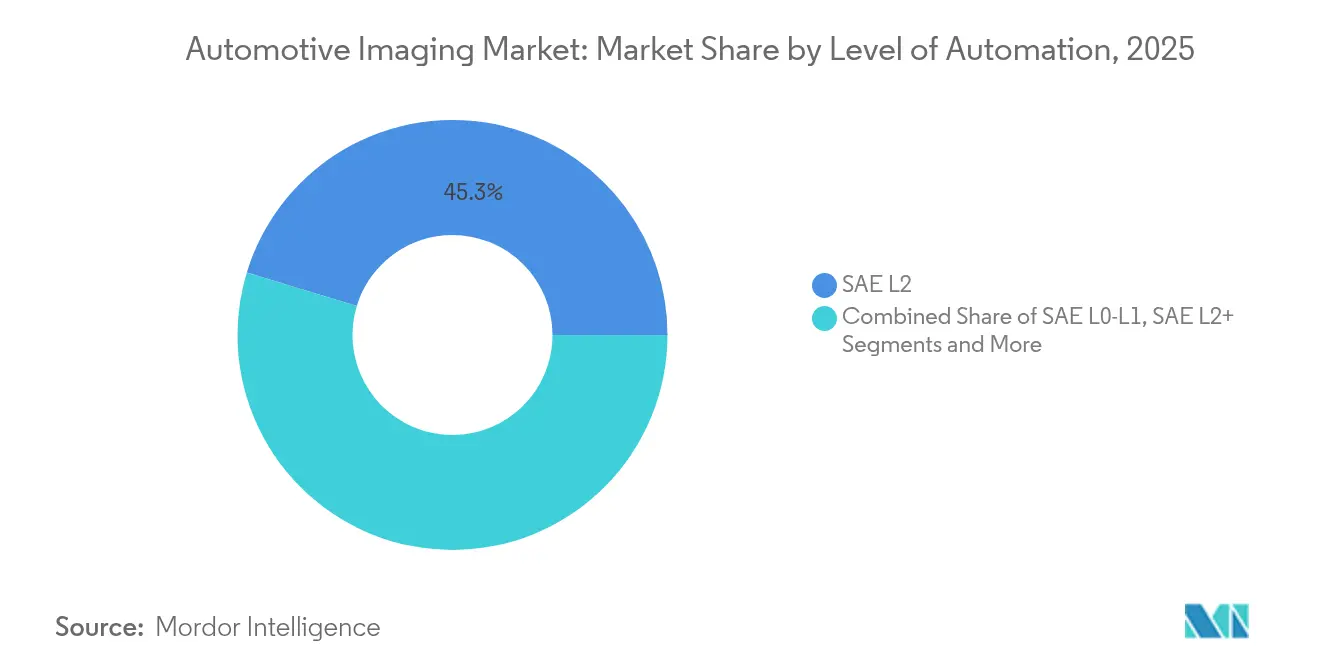

- Por nivel de automatización, SAE L2 representó el 45,30% de los despliegues en 2025; se prevé que las soluciones SAE L4+ registren una CAGR del 33,85% durante el período.

- Por aplicación, las cámaras de vista trasera representaron el 27,90% del tamaño del mercado de imágenes automotrices en 2025, mientras que la monitorización en cabina lidera el crecimiento con una CAGR del 26,2%.

- Por tecnología de imagen, el CMOS 2D mantuvo el 43,50% del tamaño del mercado de imágenes automotrices en 2025; el radar 4D está previsto que crezca a una CAGR del 23,6%.

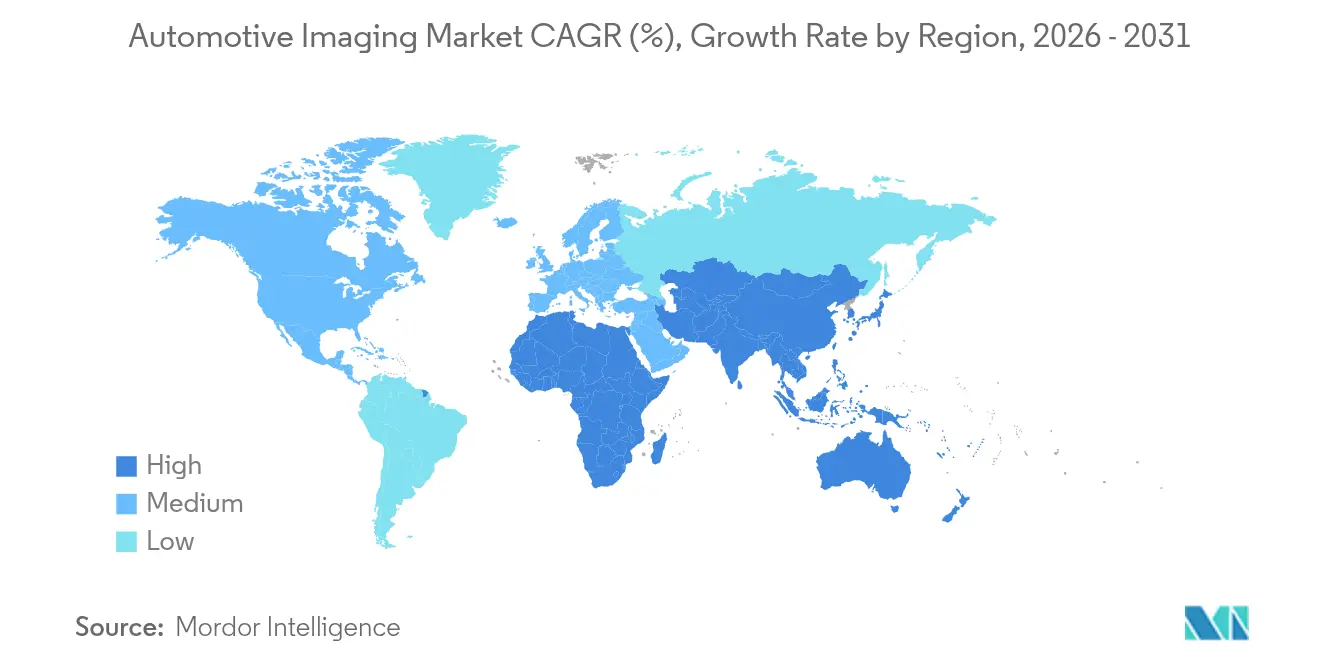

- Geográficamente, Asia-Pacífico dominó el 41,60% de los ingresos de 2025 y se espera que progrese a una CAGR del 11,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de imágenes automotrices

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de múltiples cámaras reforzados por el NCAP | 2.10% | Global, con ventajas tempranas en la UE, EE. UU. y China | Mediano plazo (2-4 años) |

| Reducción de costes de los sensores SPAD ToF apilados por debajo de 50 USD | 1.80% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Rápido desplazamiento hacia sensores de imagen HDR de 8 megapíxeles en los ADAS | 1.50% | Global, con concentración en segmentos premium | Mediano plazo (2-4 años) |

| Programas piloto de robotaxis que activan arquitecturas con más de 12 cámaras | 2.30% | América del Norte, China, ciudades selectas de la UE | Largo plazo (≥ 4 años) |

| Regulaciones de actualización OTA con ciberseguridad (UNECE R156) | 1.20% | UE, Japón, Corea del Sur, con expansión global | Corto plazo (≤ 2 años) |

| ISP con IA integrada que reduce la latencia en un 30% | 1.70% | Global, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos reforzados por el NCAP para múltiples cámaras

La evolución de las normativas del NCAP exige una cobertura de cámara más amplia para obtener calificaciones de seguridad más altas. La Administración Nacional de Seguridad del Tráfico en Carreteras de los Estados Unidos (NHTSA) dictaminó que todos los vehículos ligeros deben contar con AEB antes de septiembre de 2029, lo que impulsa a los fabricantes de automóviles a incorporar unidades de imagen frontales, laterales y traseras para la detección de peatones. El protocolo 2026 de Euro NCAP introduce evaluaciones mejoradas para usuarios vulnerables de la vía, impulsando la demanda de sensores de alto rango dinámico capaces de operar bajo condiciones de iluminación variadas. China NCAP 2024 implementa estándares similares de múltiples cámaras con mayor énfasis en la capacidad de visión nocturna, lo que aumenta aún más la demanda de imágenes térmicas. En conjunto, estas normas convierten los conjuntos de múltiples cámaras en infraestructura de seguridad fundamental en lugar de opciones premium. Los proveedores que entreguen sensores de 8 megapíxeles con calificación AEC-Q están en posición de beneficiarse a medida que los fabricantes de equipos originales (OEM) convergen en líneas base de cuatro a seis cámaras para todos los niveles de equipamiento de los futuros años modelo. [1]Administración Nacional de Seguridad del Tráfico en Carreteras, "Norma Final: Sistemas de Frenado de Emergencia Automático para Vehículos Ligeros," nhtsa.gov

Reducción de costes de los sensores SPAD ToF apilados por debajo de USD 50

El sensor de profundidad SPAD apilado IMX479 de Sony ejemplifica cómo la escala de fabricación lleva los costes del LiDAR de estado sólido por debajo de USD 50, desbloqueando la percepción de profundidad para los vehículos de gama media. Los conjuntos SPAD ahora logran una eficiencia de detección de fotones del 37% a un alcance de 300 m, cumpliendo con las directrices de redundancia de la norma ISO 26262 sin necesidad de escaneo mecánico. Los fabricantes de automóviles aprovechan la convergencia económica para implementar paquetes híbridos de cámara-LiDAR que mitigan los fallos en casos límite y mejoran el rendimiento del frenado de emergencia automático. Los analistas de la industria anticipan que la penetración del ToF basado en SPAD superará el 40% de los programas globales de vehículos nuevos para 2027, frente a menos del 5% en 2024, confirmando la inflexión de costes como un catalizador clave de crecimiento para el mercado de imágenes automotrices. [2]Sony Semiconductor Solutions, "Sony Semiconductor Solutions lanzará un sensor de profundidad SPAD apilado para aplicaciones de LiDAR automotriz," sony-semicon.com

Rápido desplazamiento hacia sensores de imagen HDR de 8 megapíxeles en los ADAS

El sensor de imagen CMOS ISX038 de Sony genera simultáneamente flujos RAW e YUV y ofrece un rango dinámico de 106 dB, lo que permite que los módulos de cámara individuales reemplacen a múltiples dispositivos de menor resolución. Los OEM como Subaru integran sensores de 8 megapíxeles en los sistemas EyeSight de próxima generación para clasificar objetos a más de 200 m manteniendo el cumplimiento de ASIL-C. La mayor resolución mejora la identificación de objetos a larga distancia, lo cual es fundamental para el AEB a velocidad de autopista y el control de crucero adaptativo. La acelerada migración hacia arquitecturas de 8 megapíxeles eleva, por tanto, los precios medios de venta de los sensores y profundiza el contenido de semiconductores por vehículo, impulsando directamente el mercado de imágenes automotrices.

Programas piloto de robotaxis que activan arquitecturas con más de 12 cámaras

El robotaxi Jaguar I-Pace de Waymo integra 51 sensores, incluidas cámaras multispectrales para una percepción de 360 grados completa. Tesla está comercializando un concepto de robotaxi basado únicamente en cámaras que depende de procesadores de IA de alto rendimiento para extraer señales de profundidad, orientando las hojas de ruta de los proveedores hacia diseños de mayor resolución y obturador global. Los puntos de prueba técnicos creados por las flotas de robotaxis orientan los programas de vehículos para consumidores hacia topologías similares, reforzando el impulso a largo plazo de conjuntos de imágenes complejos en el mercado de imágenes automotrices.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Problemas persistentes de gestión térmica en compartimentos de motor a 120 °C | -1.40% | Global, con mayor severidad en climas cálidos | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria en L4 que retrasa el alto volumen de adopción de LiDAR | -2.10% | América del Norte, zonas regulatorias de la UE | Largo plazo (≥ 4 años) |

| Escasez de silicio para píxeles BSI de menos de 2 µm | -1.80% | Global, concentrada en nodos avanzados | Corto plazo (≤ 2 años) |

| Riesgo de litigios por propiedad intelectual en la fusión de radar y cámara | -0.90% | América del Norte, jurisdicciones legales de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas persistentes de gestión térmica en compartimentos de motor a 120 °C

Las cámaras montadas cerca de los radiadores o los colectores de escape se enfrentan a ciclos de temperatura de -40 °C a +125 °C, lo que compromete la alineación y acelera el envejecimiento de los componentes. Samsung Electro-Mechanics está preparando módulos resistentes a la intemperie con calefacción de lentes y recubrimientos hidrofóbicos, pero estas contramedidas incrementan el coste de la lista de materiales. El sensor VG6640 de STMicroelectronics amplía el funcionamiento hasta +125 °C, aunque la exposición sostenida sigue erosionando los márgenes de relación señal-ruido. El estrés térmico dificulta, por tanto, la colocación libre de cámaras orientadas hacia delante y limita la adopción en ciertos segmentos de vehículos, moderando el crecimiento del mercado de imágenes automotrices.

Ambigüedad regulatoria en L4 que retrasa la adopción masiva de LiDAR

El Grupo de Trabajo 29 de la UNECE aún no ha finalizado marcos coherentes para el Nivel 4, dejando a los OEM con incertidumbre sobre la redundancia de sensores que deben certificar. La falta de claridad obliga a los ingenieros de programas a calificar diferentes conjuntos de sensores para Europa, América del Norte y China, lo que ralentiza los compromisos de compra que podrían hacer descender las curvas de costes del LiDAR. Incluso el líder del mercado Hesai, que posee el 37% de la cuota global de LiDAR automotriz, señala que las normativas heterogéneas complican el escalado de plataformas globales. Hasta que surjan vías de homologación uniformes, las marcas convencionales preferirán los consolidados conjuntos de cámara-radar y retrasarán la integración de LiDAR a gran volumen, reduciendo puntos porcentuales de la CAGR del mercado de imágenes automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sensores CMOS impulsan el volumen mientras que el LiDAR captura el crecimiento

Los sensores de imagen CMOS representaron el 38,10% de los ingresos de 2025 y marcan el ritmo del tamaño del mercado de imágenes automotrices, ya que prácticamente todos los niveles vehiculares dependen de al menos una cámara basada en CMOS. Sony apunta a elevar su cuota automotriz al 43% para el ejercicio fiscal 2026 gracias a sus hojas de ruta de sensores apilados y contratos estables de suministro de obleas. El aumento de las velocidades de fotogramas y los niveles de HDR permiten que un único módulo de 8 megapíxeles reemplace a múltiples unidades VGA, reduciendo el peso del cableado al tiempo que aumenta el valor del contenido. El segmento también se beneficia del apilamiento de obleas optimizado en costes que integra bloques ISP con IA, acortando los ciclos de desarrollo para los módulos de los proveedores de primer nivel (Tier 1).

El LiDAR de estado sólido, en contraste, aportó una base de ingresos modesta en 2025, pero demuestra una CAGR del 28,15% hasta 2031, la más rápida entre las categorías de productos del mercado de imágenes automotrices. Proveedores como Luminar ofrecen mejoras de rendimiento de cuatro veces y reducciones de costes del 50% en un ciclo de producto, reduciendo las dimensiones del alojamiento para encajar detrás de las zonas opacas del parabrisas. La adopción en el mercado masivo se acelera cuando los OEM combinan el LiDAR con los conjuntos de cámaras existentes para obtener calificaciones NCAP más altas, desbloqueando funciones avanzadas sin manos. La combinación de envíos masivos de CMOS y el LiDAR de alto crecimiento impulsa los segmentos de apoyo —procesadores de visión, sensores ToF y conjuntos de módulos de cámara— hacia la cadena de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de vehículo: los automóviles de pasajeros dominan mientras los robotaxis impulsan la innovación

Los automóviles de pasajeros generaron el 62,40% de la demanda del mercado de imágenes automotrices en 2025, respaldados por los mandatos globales de AEB que exigen la inclusión de cámaras de vista trasera y orientadas hacia delante. Los sedanes típicos del segmento C ahora se comercializan con ocho sistemas de imagen; las actualizaciones de mitad de ciclo previstas para 2027 ya contemplan doce. El aumento de la penetración de los niveles de equipamiento para cámaras de vista panorámica de 360 grados eleva aún más los recuentos medios de sensores, manteniendo una alta utilización de obleas en los socios de fundición.

Los robotaxis y las lanzaderas, aunque de menor volumen en unidades, registran una CAGR del 37,25% que supera a todas las demás categorías de vehículos. Los operadores de flotas insisten en conjuntos redundantes de cámara-LiDAR-radar que superen los 50 sensores para cumplir los requisitos de respaldo sin conductor. Estos diseños de referencia validan los sensores de imagen térmica de grado megapíxel, el radar 4D y las redes de sincronización de múltiples cámaras que posteriormente se integran en los vehículos de pasajeros premium. El trasvase tecnológico alimenta la escalabilidad entre segmentos, consolidando el mercado de imágenes automotrices como beneficiario de los ensayos de movilidad autónoma.

Por nivel de automatización: los sistemas L2 dominan los despliegues actuales

Los sistemas SAE Nivel 2 mantuvieron una participación del 45,30% en 2025, respaldados por la amplia aceptación por parte de los consumidores y una homologación sencilla. Los paquetes de funciones estándar integran control de crucero adaptativo, asistencia de mantenimiento de carril y reconocimiento de señales de tráfico, una funcionalidad que depende de tres a cinco cámaras y mantiene los precios unitarios atractivos. Las actualizaciones continuas de software aumentan el valor percibido sin alterar la lista de materiales de hardware, garantizando una demanda recurrente de sensores de gama media.

Los prototipos de Nivel 4+, aunque limitados en volumen, tienen una previsión de avanzar a una CAGR del 33,85% y ejercen una fuerte influencia en las especificaciones de los conjuntos de sensores. Los fabricantes de automóviles que desarrollan funciones de conducción autónoma en carretera o de chófer urbano necesitan canalizaciones de imagen de baja latencia y redundancia LiDAR de largo alcance. A medida que los marcos regulatorios se estabilicen, el mercado de imágenes automotrices experimentará un repunte en las configuraciones de doble LiDAR orientadas hacia delante y en las topologías de múltiples cámaras con operación ante fallos, que se originaron en los programas piloto de robotaxis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por aplicación: las cámaras de vista trasera proporcionan la base mientras la monitorización en cabina se acelera

Las cámaras de vista trasera formaron el mayor grupo de aplicaciones con el 27,90% de los ingresos de 2025 tras convertirse en obligatorias en los Estados Unidos, Canadá, la UE y China. Los sensores VGA estandarizados y las economías de escala moderan los precios unitarios, aunque los volúmenes globales mantienen sólido el segmento. Una mayor diferenciación se produce ahora en la limpieza de lentes, la durabilidad térmica y la miniaturización, lo que impulsa a los proveedores a integrar microresistencias calefactoras y recubrimientos hidrófugos directamente en las carcasas.

Los sistemas de monitorización del conductor y los ocupantes ofrecen la expansión más pronunciada, con una CAGR del 26,2% a medida que la regulación de Nivel 2+ exige el seguimiento continuo de la mirada del conductor. Los sensores de obturador global de infrarrojo cercano con arquitecturas de píxeles RGB-IR adquieren métricas precisas de cierre ocular incluso bajo la oclusión de gafas de sol. Los fabricantes de automóviles combinan estos sensores de imagen con cámaras de profundidad de tiempo de vuelo para clasificar a los ocupantes, desplegar airbags inteligentes y habilitar la verificación sin manos para la automatización condicional. A medida que los diseñadores de experiencia de usuario añaden interacciones de interfaz persona-máquina (HMI) basadas en la mirada, la monitorización en cabina se convierte en un vector estratégico de ingresos que refuerza el mercado de imágenes automotrices.

Análisis geográfico

Asia-Pacífico lideró con el 41,60% de los ingresos de 2025 y una perspectiva de CAGR del 11,1%, respaldada por los agresivos objetivos de electrificación de China y la escala del LiDAR. Hesai por sí solo capturó el 37% de los envíos globales de LiDAR, extendiéndose desde los robotaxis hasta los vehículos eléctricos (EV) premium. Los proveedores japoneses añaden impulso; Sony busca el 43% de la cuota global de CMOS automotriz para 2026 a medida que los OEM nacionales amplían los recuentos de cámaras. Corea del Sur contribuye a través de los módulos resistentes a la intemperie de Samsung Electro-Mechanics, mitigando los desafíos de los climas cálidos de la región. Estos desarrollos aseguran un impulso continuo de obleas de sensores, módulos y procesadores de IA en toda la región.

América del Norte sigue siendo el segundo mayor mercado debido a los tempranos programas piloto de conducción autónoma y a los firmes plazos de la NHTSA para el despliegue de AEB. La disponibilidad de computación de alto rendimiento y un sólido ecosistema de software aceleran la adopción de ADAS centrados en cámaras tanto en automóviles de pasajeros como en flotas de robotaxis. Los proveedores regionales aseguran asignaciones a largo plazo de sensores de 8 megapíxeles, minimizando la exposición a posibles interrupciones en el suministro.

Europa mantiene una demanda sólida, impulsada por el modelo de puntuación Euro NCAP 2026 que pondera con fuerza la protección de peatones y ciclistas. Las marcas premium alemanas incorporan la fusión de sensores multimodal para defender su posicionamiento en el mercado, fomentando la adopción de radar 4D y sensores de imagen térmica. Oriente Medio y África, aunque incipientes, replican la regulación europea con el tiempo, mientras que América del Sur se pone al día a medida que las agencias de seguridad locales endurecen los criterios de prevención de colisiones. En todos los territorios, el desempeño de seguridad regulado sustenta la resiliencia del mercado de imágenes automotrices frente a los ciclos macroeconómicos.

Panorama competitivo

El panorama competitivo exhibe una concentración moderada: los cinco mayores proveedores —Sony, ON Semi, OmniVision, Samsung y Bosch— representan colectivamente aproximadamente el 55% de los ingresos de 2024. Sony capitaliza la propiedad intelectual de apilamiento de obleas para lograr altos márgenes en los componentes HDR de 8 megapíxeles. ON Semi asegura una demanda garantizada al alinearse con DENSO en un acuerdo estratégico de adquisición de acciones que fija la capacidad para los programas de ADAS. [4]onsemi, "onsemi y DENSO colaboran para fortalecer su relación," onsemi.com

Las asociaciones dan forma ahora a la diferenciación. Volkswagen se asocia con Valeo y Mobileye para integrar una plataforma centralizada de ADAS perimetral que fusiona cámaras de 360 grados con radar de imagen para funciones de Nivel 2+. Continental escinde su unidad Automotriz como Aumovio para centrar la inversión en la movilidad definida por software y la innovación en sensores. Mientras tanto, Valeo colabora con Teledyne FLIR para introducir módulos de imagen térmica que abordan las pruebas nocturnas de peatones de Euro NCAP.

Las empresas emergentes de LiDAR se concentran en el coste, el tamaño y la potencia. El sensor Halo de Luminar logra una mejora de alcance de cuatro veces y una reducción del alojamiento de tres veces, preparando la arquitectura para la integración en el parabrisas. Innoviz y RoboSense persiguen métricas de integración similares, apuntando a una lista de materiales inferior a USD 500 para proyectos de gran volumen. Las tensiones dinámicas entre los líderes incumbentes de CMOS y los disruptores de LiDAR sostienen la diversidad tecnológica dentro del mercado de imágenes automotrices.

Líderes de la industria de imágenes automotrices

Sony Group Corporation

ON Semiconductor Corporation

OmniVision Technologies, Inc.

Continental AG (unidad de negocio de ADAS y sensores)

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Continental presentó la marca Aumovio tras la escisión de su Grupo Automotriz para centrar el foco en los vehículos definidos por software.

- Marzo de 2025: Volkswagen se asoció con Valeo y Mobileye para implementar un conjunto de ADAS perimetral en los modelos MQB de próxima generación.

- Enero de 2025: Sony Semiconductor Solutions lanzó el sensor de profundidad SPAD dToF apilado IMX479 para LiDAR automotriz, con 520 píxeles a 300 m de alcance y una eficiencia de detección de fotones del 37%.

- Enero de 2025: Luminar presentó el sensor LiDAR Halo en el CES 2025, anunciando un rendimiento 4 veces superior y una reducción de tamaño de 3 veces respecto a la arquitectura anterior.

Alcance del informe del mercado global de imágenes automotrices

Los principales factores que impulsan el crecimiento del mercado de imágenes automotrices son el aumento en el número de automóviles, el incremento en el uso de ADAS y el auge de la tendencia hacia los automóviles autónomos en todo el mundo. Las empresas involucradas en la producción de estos sensores invierten más en investigación y desarrollo (I+D), lo que abre nuevas oportunidades de mercado.

El mercado global de imágenes automotrices está segmentado por tipo de producto (sensores de imagen CMOS, módulos de cámara, procesadores de visión, LiDAR, radar) y por geografía.

| Sensores de imagen CMOS |

| Módulos de cámara |

| Procesadores de visión / ISP |

| Unidades LiDAR |

| Sensores de radar |

| Automóviles de pasajeros |

| Vehículos comerciales ligeros |

| Vehículos comerciales pesados |

| Robotaxis y lanzaderas |

| SAE L0-L1 |

| SAE L2 |

| SAE L2+ |

| SAE L3 |

| SAE L4+ |

| Vista trasera |

| Vista panorámica de 360° |

| ADAS frontal |

| Visión nocturna y sustitución de espejos laterales |

| Monitorización del conductor y ocupantes en cabina |

| Tablero de instrumentos / registro de datos de eventos |

| CMOS 2D |

| ToF 3D / Luz estructurada |

| LiDAR mecánico |

| LiDAR de estado sólido |

| Radar de imagen 4D |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Sensores de imagen CMOS | |

| Módulos de cámara | ||

| Procesadores de visión / ISP | ||

| Unidades LiDAR | ||

| Sensores de radar | ||

| Por tipo de vehículo | Automóviles de pasajeros | |

| Vehículos comerciales ligeros | ||

| Vehículos comerciales pesados | ||

| Robotaxis y lanzaderas | ||

| Por nivel de automatización | SAE L0-L1 | |

| SAE L2 | ||

| SAE L2+ | ||

| SAE L3 | ||

| SAE L4+ | ||

| Por aplicación | Vista trasera | |

| Vista panorámica de 360° | ||

| ADAS frontal | ||

| Visión nocturna y sustitución de espejos laterales | ||

| Monitorización del conductor y ocupantes en cabina | ||

| Tablero de instrumentos / registro de datos de eventos | ||

| Por tecnología de imagen | CMOS 2D | |

| ToF 3D / Luz estructurada | ||

| LiDAR mecánico | ||

| LiDAR de estado sólido | ||

| Radar de imagen 4D | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de imágenes automotrices?

El mercado de imágenes automotrices fue valorado en USD 6.150 millones en 2026 y se proyecta que alcance USD 9.010 millones para 2031.

¿Qué segmento de producto crece más rápidamente dentro del mercado de imágenes automotrices?

El LiDAR de estado sólido registra el mayor crecimiento, expandiéndose a una CAGR del 28,15% hasta 2031, a medida que los costes caen por debajo de USD 50 por unidad.

¿Por qué son importantes los sensores de 8 megapíxeles para los sistemas avanzados de asistencia a la conducción?

Ofrecen un alcance de detección extendido más allá de 200 m y un rango dinámico de 106 dB, lo que permite que los módulos de cámara individuales soporten el AEB a velocidad de autopista y el control de crucero adaptativo.

¿Cuántas cámaras utiliza un robotaxi típico?

Las plataformas de robotaxi líderes integran más de 12 cámaras, con algunos diseños que superan los 50 sensores incluyendo LiDAR, radar y dispositivos ultrasónicos.

¿Qué región lidera el mercado de imágenes automotrices?

Asia-Pacífico lidera con una participación de ingresos del 41,60% en 2025 y muestra el crecimiento más rápido con una CAGR del 11,1% hasta 2031.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Las altas temperaturas en el compartimento del motor que degradan los sensores y la ambigüedad regulatoria en torno a la autonomía de Nivel 4 ralentizan la adopción masiva del LiDAR.

Última actualización de la página el: