Tamaño y Participación del Mercado de Software de Imágenes Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

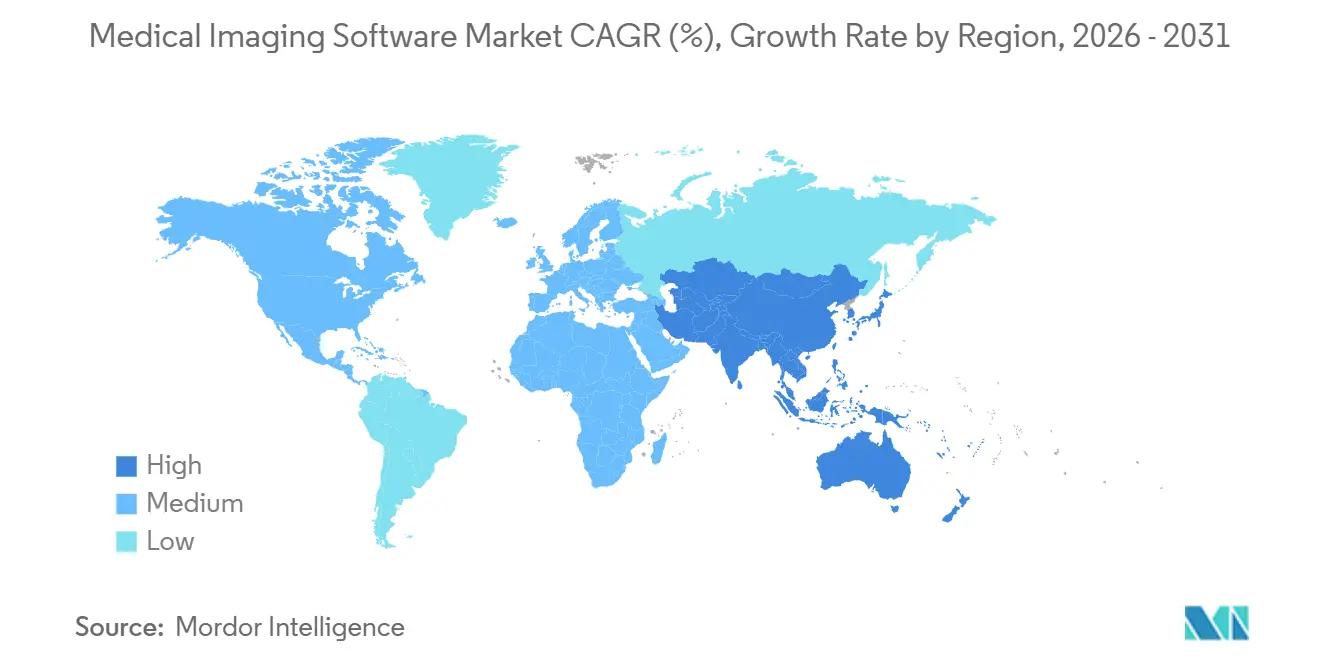

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

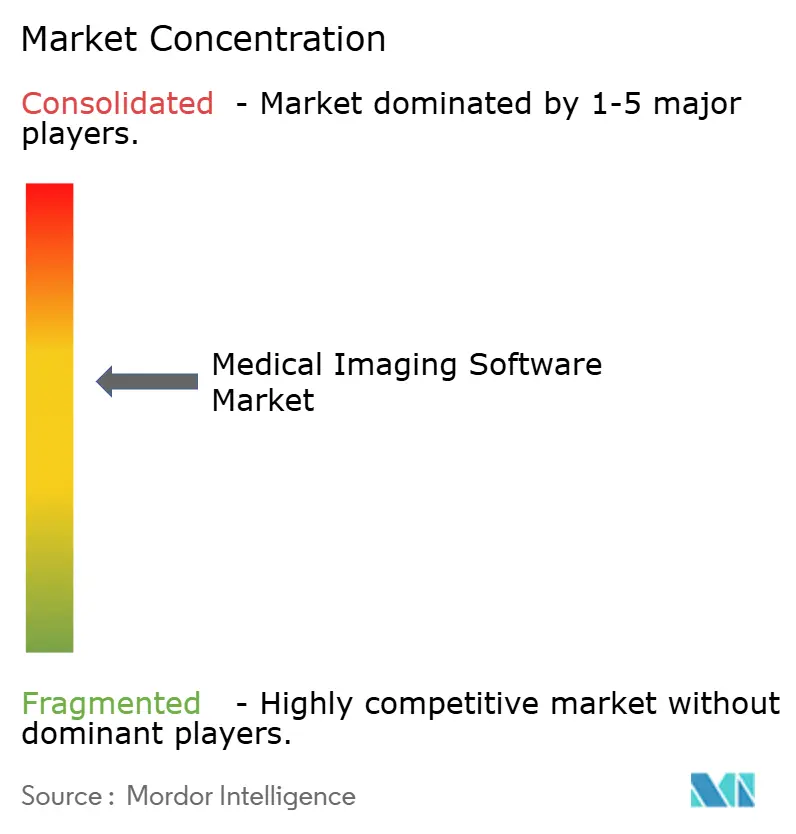

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Imágenes Médicas por Mordor Intelligence

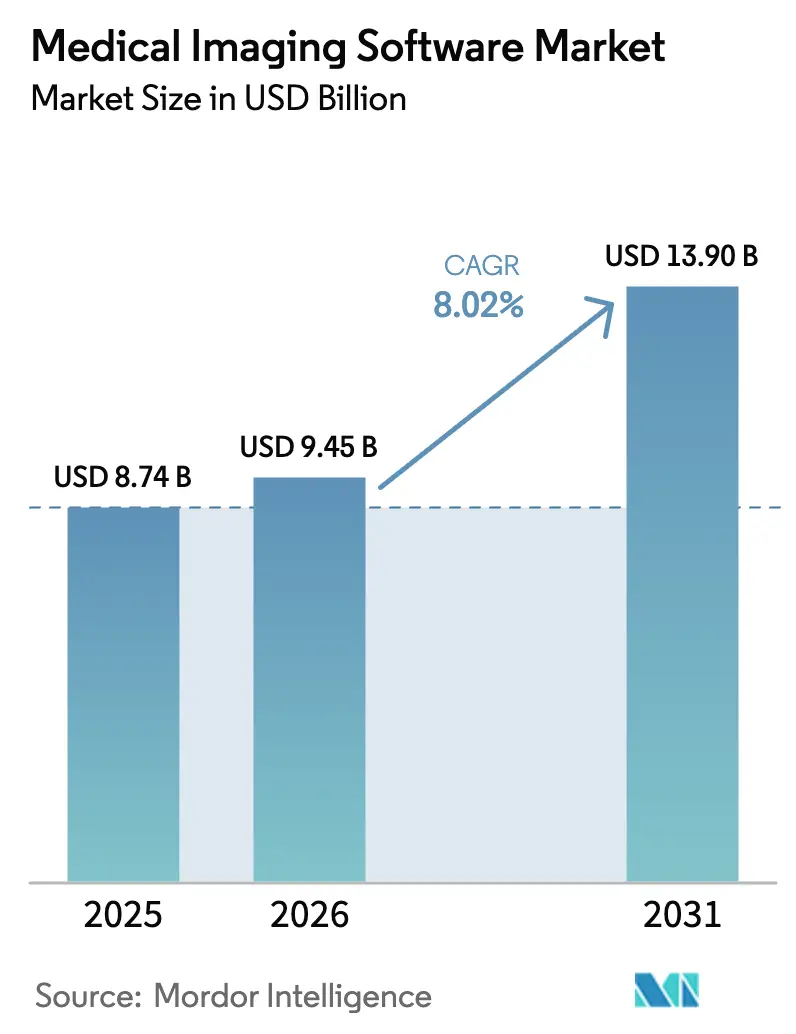

Se proyecta que el tamaño del Mercado de Software de Imágenes Médicas se expanda de USD 8,74 mil millones en 2025 y USD 9,45 mil millones en 2026 a USD 13,90 mil millones en 2031, registrando una CAGR del 8,02% entre 2026 y 2031.

Los vientos favorables de reembolso, la rápida aprobación de la FDA de dispositivos habilitados con IA y las modernizaciones orientadas a la nube están convirtiendo el software de un elemento secundario de capital en un activo diagnóstico central. Los fabricantes de hardware están incorporando motores de inferencia a nivel de consola, mientras que los desarrolladores especializados monetizan transacciones por estudio que escalan con el volumen de imágenes. Los proveedores están consolidando sistemas de archivo de imágenes multisitio en archivos neutrales al proveedor en la nube para reducir los costos de actualización de almacenamiento y desbloquear análisis a nivel empresarial. En paralelo, el aprendizaje federado permite que los algoritmos se entrenen con datos dispersos sin vulnerar las leyes de privacidad, reduciendo el sesgo del modelo y ampliando la generalización clínica. Las brechas de ciberseguridad y la escasez de personal siguen siendo factores limitantes; sin embargo, el efecto combinado de la claridad regulatoria y la productividad impulsada por IA mantiene al mercado de software de imágenes médicas en una trayectoria de crecimiento estructural.

Conclusiones Clave del Informe

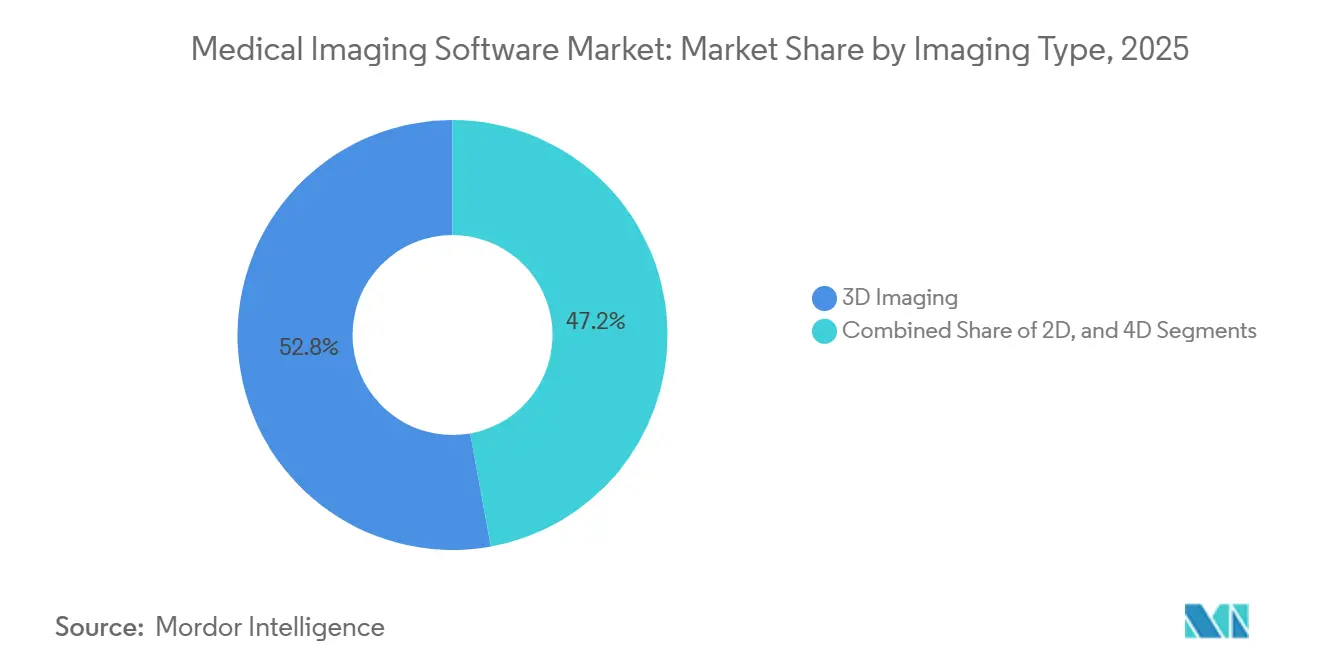

- Por tipo de imagen, la visualización 3D lideró con el 52,84% de la participación del mercado de software de imágenes médicas en 2025, mientras que se prevé que los flujos de trabajo 4D se expandan a una CAGR del 9,11% hasta 2031.

- Por modalidad, la tomografía computarizada representó el 31,85% del tamaño del mercado de software de imágenes médicas en 2025; el software de PET y SPECT avanza a una CAGR del 8,43% hasta 2031.

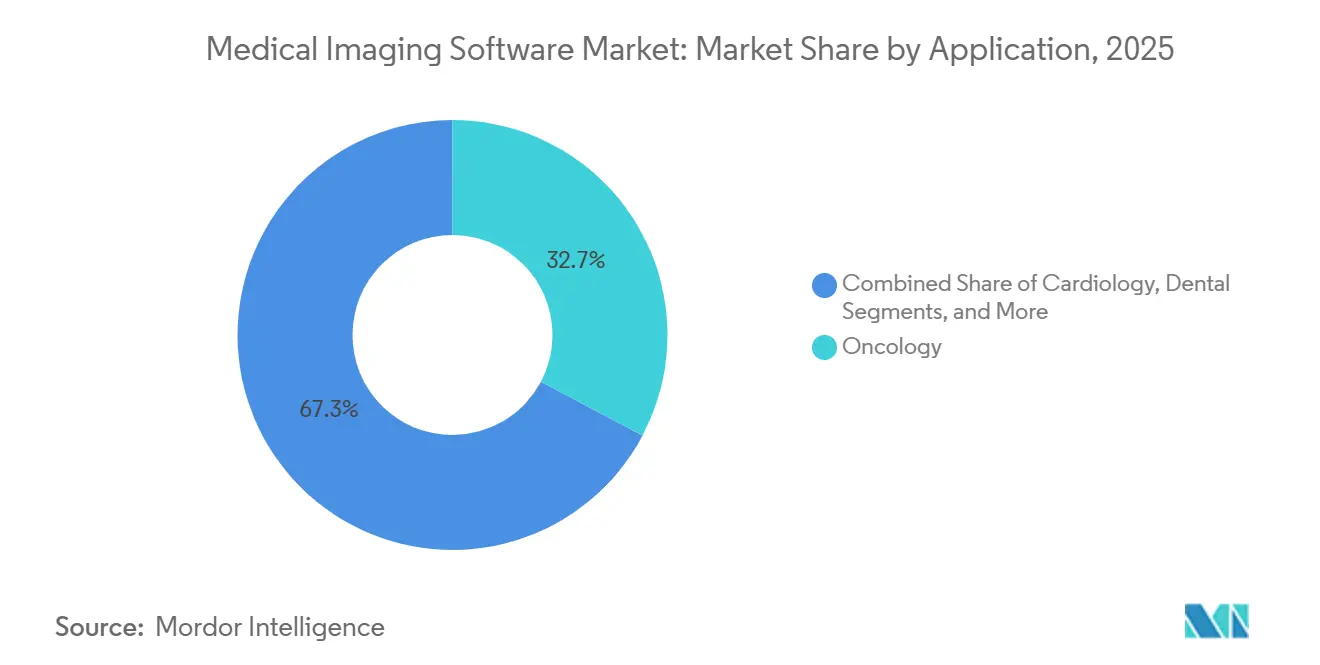

- Por aplicación, la oncología capturó el 32,74% de la participación del tamaño del mercado de software de imágenes médicas en 2025 y mantiene una CAGR del 8,45% hasta 2031.

- Por modelo de implementación, los sistemas locales representaron el 68,62% de las instalaciones en 2025 del mercado de software de imágenes médicas, mientras que las plataformas en la nube exhiben una CAGR del 9,23% hasta 2031.

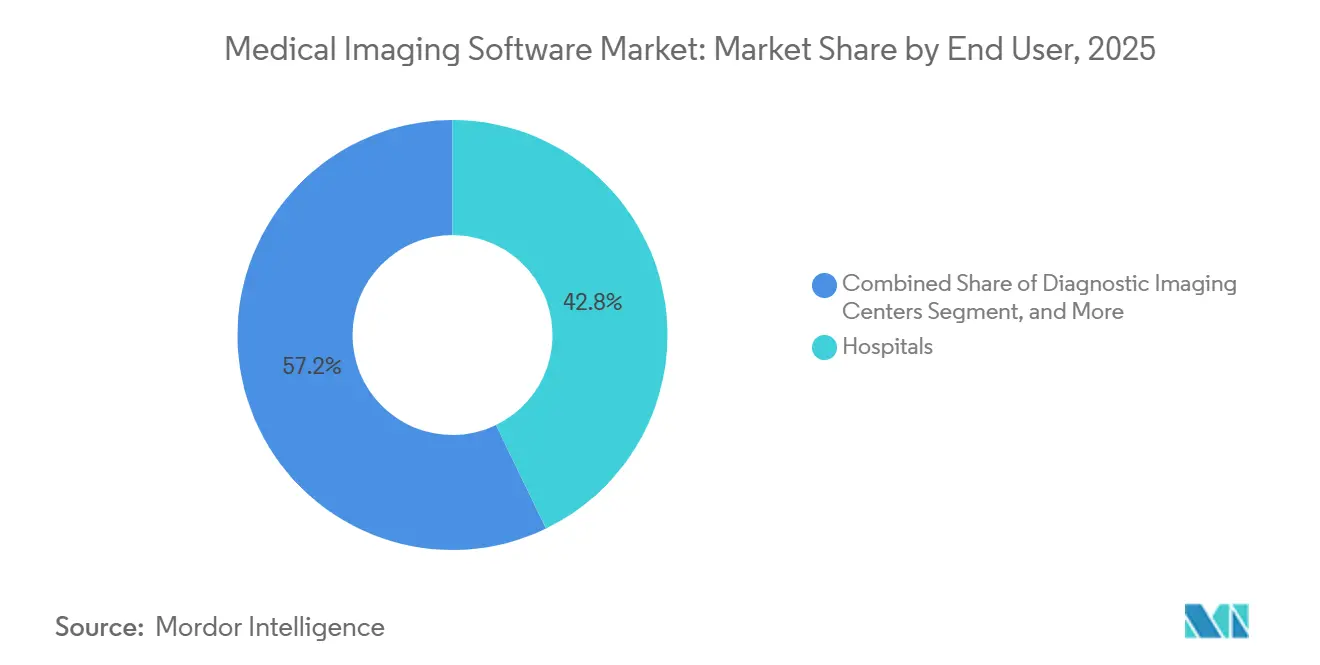

- Por usuario final, los hospitales representaron el 42,84% de la demanda en 2025 del mercado de software de imágenes médicas, pero los centros de diagnóstico por imagen registran el crecimiento más rápido con una CAGR del 8,76%.

- Por geografía, América del Norte lideró con el 35,62% de los ingresos en 2025 del mercado de software de imágenes médicas, mientras que Asia-Pacífico avanza a una CAGR del 8,67% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Imágenes Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Herramientas de Diagnóstico Impulsadas por IA | +2.1% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la Carga de Enfermedades Crónicas que Requieren Imágenes Avanzadas | +1.8% | Global, agudo en Europa, América del Norte y Japón | Largo plazo (≥ 4 años) |

| Rápido Cambio hacia Flujos de Trabajo de Visualización 3D y 4D | +1.3% | América del Norte, Europa, ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Imágenes Empresariales Habilitadas en la Nube | +1.5% | América del Norte y Europa, Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Surgimiento del Aprendizaje Federado para Desbloquear Conjuntos de Datos Multiinstitucionales | +0.7% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Uso Creciente de Datos Sintéticos para Validación de Grado Regulatorio | +0.6% | Primeros adoptantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Herramientas de Diagnóstico Impulsadas por IA

Los reguladores han pasado de ser guardianes cautelosos a habilitadores activos: la FDA aprobó 171 dispositivos habilitados con IA en 2024, casi duplicando la actividad de 2023, y más de la mitad de ellos se dirigen a la radiología. Las presentaciones 510(k) basadas en predicados redujeron los ciclos de revisión de 18 meses a menos de seis, lo que permite a los proveedores lograr una realización de ingresos más rápida. La suite qER de Qure.ai demuestra su impacto comercial al detectar hemorragias intracraneales en 90 segundos y permitir que los equipos de emergencia rurales eviten las colas de radiólogos locales. Los hospitales están incorporando dichos algoritmos en las listas de trabajo de los PACS, de modo que los estudios críticos aparezcan primero, convirtiendo el uso de IA en un generador de tarifas por exploración en lugar de una venta de licencia fija. La consolidación se intensifica, ya que Tempus ha absorbido Arterys para fusionar la genómica con los biomarcadores de imagen y capturar los presupuestos de oncología de precisión. A medida que los pagadores emiten códigos CPT separados para lecturas asistidas por IA, el ciclo de ingresos se estrecha aún más en torno al rendimiento y la amplitud del algoritmo.

Aumento de la Carga de Enfermedades Crónicas que Requieren Imágenes Avanzadas

Un mundo envejecido impulsa los volúmenes de imágenes más allá de la capacidad de los radiólogos. Los adultos de 65 años o más representarán el 21,6% de la población de los Estados Unidos en 2040 y consumirán más del triple de estudios de imagen que las cohortes más jóvenes. El Reino Unido registró un aumento del 12% anual en el uso de TC e IRM entre 2019 y 2024, impulsado por la ampliación de los mandatos de detección del cáncer. El software ahora automatiza las tareas de cuantificación repetitivas; por ejemplo, syngo.Via Frontier de Siemens Healthineers redujo la segmentación de las cámaras cardíacas de 20 minutos a 90 segundos, liberando a los médicos para tareas interpretativas.[2]Siemens Healthineers, "syngo.via Frontier Soluciones Avanzadas de Visualización," siemens-healthineers.com La oncología subraya el imperativo de rendimiento; los regímenes de inmunoterapia requieren exploraciones seriadas, multiplicando la carga de imágenes por paciente y ampliando el conjunto de software direccionable. Al automatizar las mediciones, los proveedores traducen la presión demográfica en una demanda sostenida, reforzando así la trayectoria del mercado de software de imágenes médicas.

Rápido Cambio hacia Flujos de Trabajo de Visualización 3D y 4D

La renderización volumétrica fotorrealista salió de los laboratorios de investigación y entró en la planificación quirúrgica rutinaria cuando Siemens introdujo imágenes de TC cinemáticas que reproducen las señales de iluminación y sombra que los cirujanos reconocen en el quirófano. Los estudios en entornos ortopédicos reportan un 18% menos de cambios en el plan intraoperatorio cuando dichos modelos 3D guían la intervención. El paso de 3D a 4D añade la dimensión temporal; el ultrasonido 4D de GE HealthCare rastrea el movimiento del corazón fetal a 120 fotogramas por segundo, lo que permite un diagnóstico más temprano de defectos congénitos con mayor sensibilidad. Los tamaños de los conjuntos de datos se disparan hasta veinte veces, inclinando la preferencia hacia el almacenamiento en la nube escalable. Los precios de suscripción alinean los costos con la utilización real, haciendo que la visualización avanzada sea accesible para los centros de nivel medio y ampliando aún más la adopción.

Expansión de Plataformas de Imágenes Empresariales Habilitadas en la Nube

Las implementaciones en la nube cruzaron un punto de inflexión cuando IntelliSpace Enterprise Cloud de Philips eliminó los ciclos de actualización de almacenamiento local de siete años que antes costaban entre USD 0,5 y 2 millones por sitio.[3]Philips, "Philips lanza IntelliSpace Enterprise Cloud Edition," philips.com Edison Health Cloud de GE HealthCare redujo la mano de obra de TI del cliente en un 40% al trasladar las tareas de aplicación de parches y recuperación ante desastres al proveedor. El aprovisionamiento elástico de GPU permite a los hospitales activar la inferencia de IA de la noche a la mañana sin presupuestos de capital. La guía de la FDA emitida en 2024 aclaró que los proveedores de software en la nube, y no los proveedores de atención médica, son responsables de la ciberseguridad, aliviando las preocupaciones legales. En conjunto, la certeza de costos, el rendimiento y el cumplimiento normativo aceleran el mercado de software de imágenes médicas hacia estándares nativos de la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Licencias y Mantenimiento de Software | -1.2% | Global, agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Capacitados en Informática de Imágenes | -0.9% | Global, notable en América del Norte y Europa | Mediano plazo (2-4 años) |

| Amenazas de Ciberseguridad Dirigidas a los Ecosistemas de PACS y VNA | -0.6% | Global, mayor número de brechas en América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones por el Sesgo Algorítmico que Obstaculizan las Aprobaciones de IA | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Licencias y Mantenimiento de Software

Las licencias empresariales de PACS oscilan entre USD 300.000 y USD 1,5 millones, con tarifas de soporte anual cercanas al 20% del precio de compra, lo que supone una carga para los centros de tamaño mediano que operan con márgenes de un solo dígito. Las suscripciones en la nube solo igualan los gastos después de siete años de crecimiento constante del volumen, según el modelo de la Asociación de Gestión Financiera de la Atención Médica (HFMA). La migración desde un PACS existente puede costar otros USD 200.000-500.000 en reconstrucciones de interfaces y reentrenamiento del personal, lo que ata a los compradores a largos ciclos de depreciación. Los mercados asiáticos sensibles al precio responden adoptando plataformas de código abierto como Orthanc, que eliminan las tarifas de licencia pero exigen experiencia interna, una opción favorecida por los grandes hospitales públicos pero fuera del alcance de las clínicas privadas más pequeñas. El consiguiente impacto en el precio ralentiza las decisiones de actualización y limita la expansión del mercado de software de imágenes médicas a corto plazo.

Escasez de Profesionales Capacitados en Informática de Imágenes

Solo 800 personas poseen la credencial de Profesional Certificado en Informática de Imágenes de América del Norte frente a una necesidad estimada de 2.500, lo que deja a los hospitales con escasez de talento para integrar módulos de IA en sistemas heredados. Una encuesta del Colegio Americano de Radiología (ACR) reveló que el 62% de las instituciones que adquirieron algoritmos en 2024 no los habían activado un año después, principalmente debido a la falta de disponibilidad del personal de TI para mapear el enrutamiento DICOM o implementar el inicio de sesión único en el sistema de historia clínica electrónica (EHR). La inflación salarial —la remuneración media de los informáticos alcanzó USD 145.000 en 2025— eleva los presupuestos y promueve la externalización a proveedores de servicios gestionados, lo que introduce nuevas dinámicas de dependencia del proveedor. Sin experiencia humana, el software permanece inactivo, un lastre latente para el mercado de software de imágenes médicas hasta que se amplíen los canales de formación de la fuerza laboral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Imagen: El 4D Captura la Fisiología Dinámica

La visualización 3D representó el 52,84% de los ingresos de 2025, sustentando la planificación preoperatoria en las especialidades ortopédica, neurológica y maxilofacial, mientras que los flujos de trabajo 4D están destinados a crecer a una CAGR del 9,11% al capturar el movimiento cardíaco y fetal temporal. Esta evolución multiplica por diez el peso de los conjuntos de datos, poniendo a prueba el almacenamiento local, pero encajando perfectamente en los archivos en la nube que transfieren los datos fríos a un almacenamiento de objetos de bajo costo después de 90 días. La evidencia clínica refuerza el cambio: la TC 4D con sincronización respiratoria reduce los márgenes de tratamiento tumoral y disminuye el daño al tejido colateral. Aunque el 2D sigue siendo vital para los cribados de alto rendimiento, la mayoría de los proveedores ahora ofrecen visores universales que leen archivos 2D, 3D y 4D a través de una sola interfaz, limitando la disposición a pagar por licencias independientes de 2D. En general, los sólidos incentivos de actualización mantienen al mercado de software de imágenes médicas en aceleración dentro de los conjuntos de visualización.

La transición del conjunto de herramientas aumenta los requisitos de ancho de banda y empuja a los hospitales hacia el almacenamiento en caché en el borde o la ingesta directa a la nube, modernizando las infraestructuras de red como parte de las renovaciones de plataformas. La guía de la FDA ahora requiere aprobaciones separadas cuando las funciones 4D introducen nuevas afirmaciones clínicas, lo que ralentiza las hojas de ruta de las empresas emergentes pero crea barreras defensibles para los actores establecidos con capital regulatorio. A medida que los precios de suscripción se extienden, los proveedores ajustan los costos a los volúmenes, haciendo que los módulos 4D sean menos arriesgados de probar. Esa flexibilidad alimenta la adopción a largo plazo y refuerza el cambio de la industria de software de imágenes médicas hacia las imágenes en tiempo real.

Por Modalidad: PET y SPECT se Aceleran con Biomarcadores Cuantitativos

El software de tomografía computarizada representó el 31,85% del gasto de 2025 gracias a la ubicuidad de la TC en las vías de trauma y emergencia, aunque las plataformas de PET y SPECT avanzan a una CAGR del 8,43% hasta 2031. Los departamentos de oncología buscan biomarcadores cuantitativos para monitorear la inmunoterapia y ajustar la dosificación sin biopsias repetidas. SubtlePET, ahora parte de Bracco Imaging, reduce a la mitad la radiación del paciente al habilitar protocolos de baja dosis mientras preserva la utilidad diagnóstica, permitiendo a los centros explorar a más pacientes con el mismo lote de radiotrazador. Los avances en IRM se centran en la reconstrucción sintética que reduce los tiempos de examen en más de la mitad, sosteniendo las oleadas de actualización entre los centros ambulatorios de alto volumen.

Los módulos de ultrasonido y rayos X siguen siendo ofertas básicas a menos que se combinen con IA de triaje que detecte hallazgos potencialmente mortales en minutos. El visor agnóstico de modalidad de Sectra agrupa TC, IRM y ultrasonido en una sola licencia, reduciendo la complejidad de TI y apoyando la colaboración interdisciplinaria. Las modalidades que antes estaban aisladas por estaciones de trabajo propietarias están convergiendo en plataformas holísticas, redefiniendo los campos de batalla competitivos en todo el mercado de software de imágenes médicas.

Por Aplicación: La Oncología Lidera la Monetización del Software

La oncología mantuvo una participación del 32,74% en 2025 y continúa registrando una CAGR del 8,45% a medida que la medición de la carga tumoral pasa de los diámetros trazados a mano a la extracción automatizada de volumen y radiómicas. Las plataformas aprobadas por la FDA de Tempus estandarizan la segmentación, proporcionando a los oncólogos métricas consistentes en exploraciones longitudinales mientras liberan a los técnicos de los tediosos contornos. El ascenso de la cardiología se basa en las lecturas funcionales por paciente habilitadas durante las visitas; los informes automatizados de deformación miocárdica pueden aparecer en la estación de trabajo antes de que el cardiólogo abandone la sala de examen, estrechando los ciclos de atención.

El triaje de accidentes cerebrovasculares neurológicos y la planificación quirúrgica ortopédica ocupan los carriles de crecimiento de nivel medio, mientras que la detección de anomalías fetales completa los usos de obstetricia de alto rendimiento. La odontología, la mamografía y la urología siguen siendo subsegmentos más pequeños, pero en conjunto proporcionan flujos de ingresos recurrentes que diversifican las carteras de los proveedores. La amplitud de aplicaciones se está convirtiendo rápidamente en un indicador de la fidelización de la plataforma en el mercado de software de imágenes médicas.

Por Modelo de Implementación: La Nube Híbrida Encuentra el Punto Medio

Las implementaciones locales aún capturaron el 68,62% de las instalaciones de 2025, pero los sistemas en la nube registran una CAGR del 9,23%, impulsados por las presiones de consolidación multisitio y los beneficios del cómputo elástico. Sin embargo, la nube pura puede sufrir latencia en áreas rurales, por lo que los esquemas híbridos almacenan en caché los estudios recientes localmente y sincronizan con los archivos en la nube para la retención a largo plazo. El modelo de costos de la HFMA muestra el punto de equilibrio después de siete años con un crecimiento anual del volumen del 5%, un cálculo cada vez más favorable a medida que aumentan los recuentos de exploraciones. La guía de la FDA que coloca la ciberseguridad del lado del proveedor alivió las preocupaciones de riesgo de los proveedores de atención médica y orientó a los comités de compras hacia contratos basados en servicios.

La libertad de capital importa a medida que la inflación consume los presupuestos de hardware; el gasto operativo distribuye los costos a lo largo del tiempo y se alinea con los cambios de volumen. Los proveedores ahora ofrecen nodos de borde combinados con suscripciones en la nube, lo que permite a los compradores hacer la transición de forma incremental y mantiene el mercado de software de imágenes médicas accesible para organizaciones de todos los tamaños.

Por Usuario Final: Los Centros de Diagnóstico por Imagen Adoptan las Lecturas Remotas

Los hospitales impulsaron el 42,84% de los ingresos de 2025, pero los centros de imagen independientes están creciendo más rápido con una CAGR del 8,76% a medida que la atención se desplaza al ámbito ambulatorio. Estos centros valoran los visores de huella cero que habilitan modelos de dotación de personal en telerradiología que reducen los gastos laborales hasta en un tercio. Las membresías de imagen por suscripción, donde los consumidores pagan mensualmente por exploraciones ilimitadas, experimentan con poblaciones de pago en efectivo y eluden la complejidad de los pagadores.

Los institutos académicos y de investigación se apoyan en marcos de aprendizaje federado para entrenar IA en cohortes diversas sin agrupación de datos, reforzando los objetivos de equidad y generando intercambios de acceso a datos por algoritmos. Los centros de cirugía ambulatoria añaden imágenes intraoperatorias que se integran directamente con los sistemas de navegación, generando demanda de PACS ligeros que residen dentro de las salas de procedimientos. Los requisitos matizados de cada segmento crean oportunidades de productos escalonados que en conjunto impulsan el tamaño del mercado de software de imágenes médicas en todos los entornos de atención.

Análisis Geográfico

América del Norte preservó una participación de ingresos del 35,62% en 2025, impulsada por los códigos CPT de Medicare que reembolsan las lecturas asistidas por IA y elevan el software a una partida facturable. La velocidad de aprobación de la FDA convierte la fricción regulatoria en combustible para la adopción, y las redes de prestación integrada invierten en plataformas propietarias para asegurar ahorros de costos. Las provincias de Canadá aplican interfaces HL7 FHIR, orientando a los compradores hacia proveedores con conjuntos de herramientas de interoperabilidad maduros, mientras que los hospitales públicos de México dirigen presupuestos limitados primero al hardware de modalidad.

Asia-Pacífico es el líder en ritmo, creciendo a una CAGR del 8,67%. El proyecto China Saludable 2030 destinó CNY 50 mil millones (USD 7 mil millones) en 2024 para redes de imágenes listas para IA, dando a los proveedores nacionales como United Imaging una pista protegida. La Misión Digital Ayushman Bharat de India conecta 150.000 instalaciones a un intercambio nacional, y las nuevas normas de telemedicina permiten lecturas de radiología entre estados, catalizando un mercado unificado de telerradiología. La demografía superenvejecida de Japón hace que la IA de triaje en tiempo real sea indispensable a medida que los departamentos de emergencias se tensionan bajo la carga de casos de accidentes cerebrovasculares. Corea del Sur emitió el primer código de reembolso de la región para la detección de nódulos pulmonares por IA, señalando la disposición de los pagadores a reconocer el valor del software.

Europa lidia con el RGPD y la próxima Ley de IA. Los proveedores deben demostrar equidad demográfica y evitar las transferencias de datos transfronterizas, por lo que el aprendizaje federado es una arquitectura de referencia en lugar de una innovación. El Servicio Nacional de Salud (NHS) del Reino Unido vio cómo los volúmenes de TC e IRM aumentaban un 12% anualmente hasta 2024, estirando la capacidad de los especialistas. Alemania exige la divulgación de los datos demográficos del conjunto de datos de entrenamiento, retrasando la entrada al mercado de los modelos opacos. Francia estandarizó 200 hospitales públicos en el PACS empresarial de Sectra, demostrando que las implementaciones a escala nacional pueden avanzar una vez que se superan los obstáculos de adquisición.

América del Sur lidia con la volatilidad cambiaria; Brasil y Argentina recurren a PACS de código abierto para evitar las fluctuaciones del tipo de cambio, limitando la oportunidad comercial a corto plazo. Los programas de Oriente Medio, en particular la Visión 2030 de Arabia Saudita, asignan USD 2.500 millones a la tecnología de la información sanitaria, posicionando el PACS en la nube como la columna vertebral de la expansión terciaria. En África, las redes privadas sudafricanas y los hospitales universitarios nigerianos son pioneros en enlaces de telerradiología que salvan las brechas de atención urbano-rurales, pero siguen siendo contribuyentes en etapa temprana a los ingresos generales del mercado de software de imágenes médicas.

Panorama Competitivo

El control del mercado está moderadamente consolidado. GE HealthCare, Siemens Healthineers y Philips agrupan el software con las modalidades y juntos concentran la mayor parte de los ingresos. Los competidores neutrales al proveedor, como Sectra, Agfa-Gevaert y Carestream, atienden a flotas de múltiples proveedores desvinculando el PACS de las compras de hardware, ganando a menudo en base a la velocidad de interoperabilidad. El alcance de la plataforma eclipsa las características aisladas; los compradores prefieren conjuntos que ofrezcan triaje de accidentes cerebrovasculares, detección de nódulos pulmonares y cuantificación cardíaca de forma predeterminada, evitando costosas integraciones puntuales.

Las líneas de la carrera tecnológica se centran en los núcleos nativos de la nube y la inferencia en el borde. Edison Health Cloud de GE ofrece infraestructura gestionada y servicios de GPU elásticos, reduciendo el personal de TI del cliente en un 40%. Siemens incorpora IA en el escáner, de modo que las imágenes llegan pre-mejoradas, eliminando la latencia y la necesidad de servidores adicionales. Philips apuesta por las API FHIR abiertas para reducir a la mitad los plazos de los proyectos. Siemens Healthineers está incorporando IA directamente en las consolas de modalidad; su escáner de TC SOMATOM X.cite realiza la reconstrucción y mejora de imágenes en el dispositivo, evitando las integraciones de software de terceros y reduciendo la latencia.

Los disruptores, incluidos Arterys y Nurea, evitan la sustitución completa del PACS al insertar algoritmos específicos en los visores existentes y cobrar por caso. Las solicitudes de patentes se concentran en el aprendizaje que preserva la privacidad y los datos sintéticos, con NVIDIA presentando 23 solicitudes relacionadas en 2024. La presión competitiva se divide así entre las guerras de plataformas horizontales y los nichos verticales de IA, cada uno compitiendo por una participación del creciente mercado de software de imágenes médicas.

Líderes de la Industria de Software de Imágenes Médicas

General Healthcare Company (GE)

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Agfa Gevaert HealthCare

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Philips presentó IntelliSpace Enterprise Cloud Edition, un archivo neutral al proveedor que convierte las actualizaciones de almacenamiento de capital en gastos operativos de pago por uso.

- Agosto de 2025: GE HealthCare extendió Edison Health Cloud a 300 hospitales de los Estados Unidos, demostrando un ahorro del 40% en mano de obra de TI a través del PACS en la nube gestionado.

- Junio de 2025: Sectra conectó 200 hospitales públicos franceses a una plataforma de imágenes empresariales unificada, reduciendo los costos de soporte de TI por sitio en un 30%.

- Febrero de 2025: Siemens Healthineers lanzó syngo.via Frontier, un conjunto de visualización de IA que segmenta automáticamente las cámaras cardíacas e informa la fracción de eyección en 90 segundos.

Alcance del Informe Global del Mercado de Software de Imágenes Médicas

El Informe del Mercado de Software de Imágenes Médicas está segmentado por Tipo de Imagen (2D, 3D, 4D), Modalidad (TC, IRM, Rayos X, Ultrasonido, PET y SPECT, Otros), Aplicación (Ortopedia, Oncología, Cardiología, Neurología, Odontología, Obstetricia y Ginecología, Mamografía, Urología y Nefrología), Modelo de Implementación (Local, Basado en la Nube, Híbrido), Usuario Final (Hospitales, Centros de Diagnóstico por Imagen, Centros de Cirugía Ambulatoria, Institutos de Investigación y Académicos, Otros) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Imágenes 2D |

| Imágenes 3D |

| Imágenes 4D |

| Tomografía Computarizada |

| Resonancia Magnética |

| Rayos X |

| Ultrasonido |

| PET y SPECT |

| Otras Modalidades |

| Ortopedia |

| Oncología |

| Cardiología |

| Neurología |

| Odontología |

| Obstetricia y Ginecología |

| Mamografía |

| Urología y Nefrología |

| Local |

| Basado en la Nube |

| Híbrido |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Institutos de Investigación y Académicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Imagen | Imágenes 2D | ||

| Imágenes 3D | |||

| Imágenes 4D | |||

| Por Modalidad | Tomografía Computarizada | ||

| Resonancia Magnética | |||

| Rayos X | |||

| Ultrasonido | |||

| PET y SPECT | |||

| Otras Modalidades | |||

| Por Aplicación | Ortopedia | ||

| Oncología | |||

| Cardiología | |||

| Neurología | |||

| Odontología | |||

| Obstetricia y Ginecología | |||

| Mamografía | |||

| Urología y Nefrología | |||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Usuario Final | Hospitales | ||

| Centros de Diagnóstico por Imagen | |||

| Centros de Cirugía Ambulatoria | |||

| Institutos de Investigación y Académicos | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de software de imágenes médicas en 2026?

Alcanza los USD 9,45 mil millones y se prevé que llegue a USD 13,9 mil millones en 2031 con una CAGR del 8,02%.

¿Qué tipo de imagen está creciendo más rápido?

La visualización 4D, utilizada en aplicaciones cardíacas y fetales, se está expandiendo a una CAGR del 9,11% hasta 2031.

¿Por qué las plataformas en la nube están ganando terreno en las imágenes?

Los hospitales reducen el 40% de la mano de obra de TI y evitan actualizaciones de almacenamiento de entre USD 0,5 y 2 millones al trasladar el PACS a nubes gestionadas.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,67%, impulsada por mandatos de salud digital a gran escala en China e India.

¿Cómo monetizan los proveedores los algoritmos de IA?

Muchos proveedores cobran tarifas de transacción por estudio, alineando los ingresos con los volúmenes de imágenes y reduciendo las barreras de capital.

Última actualización de la página el: