Tamaño y Participación del Mercado de Ventanas y Parabrisas para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

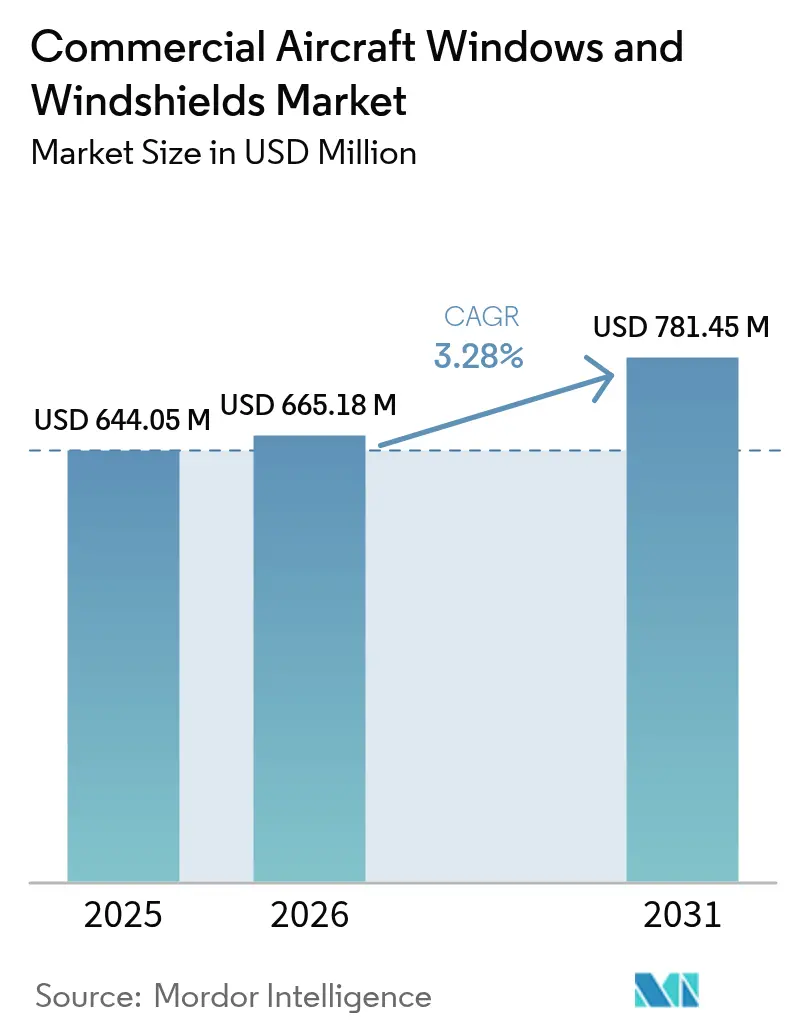

| Tamaño del Mercado (2026) | 665.18 Millones de dólares |

| Tamaño del Mercado (2031) | 781.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

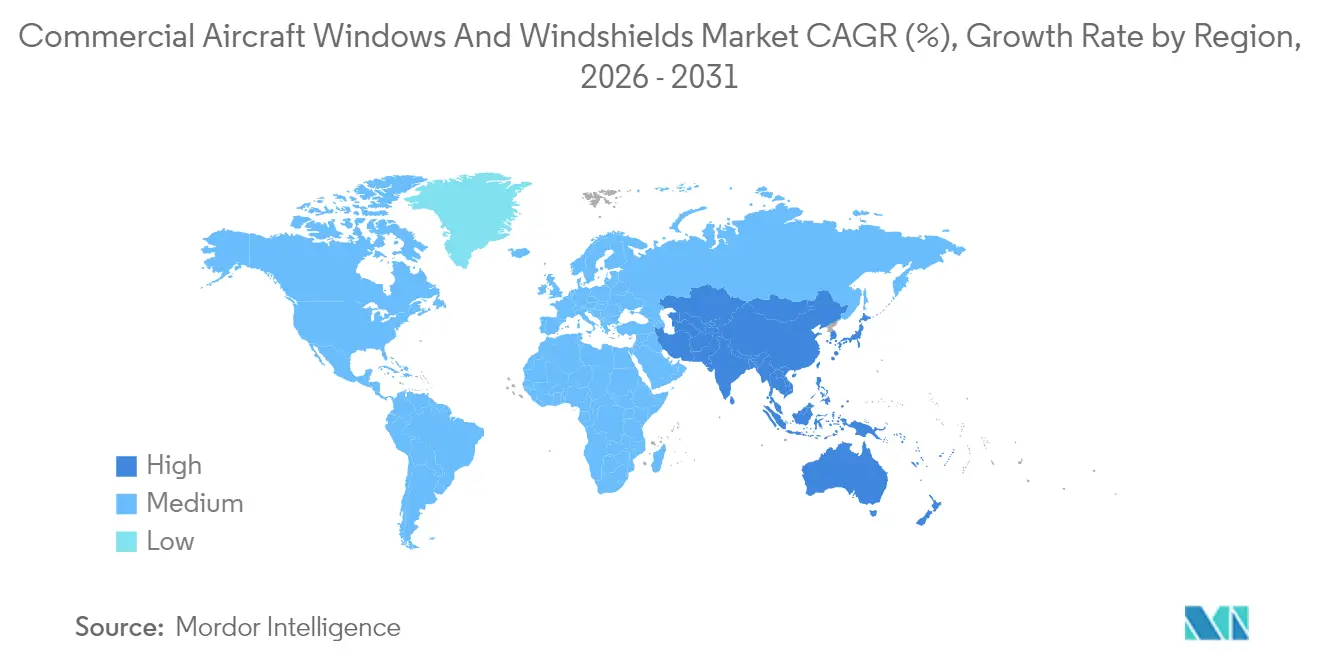

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

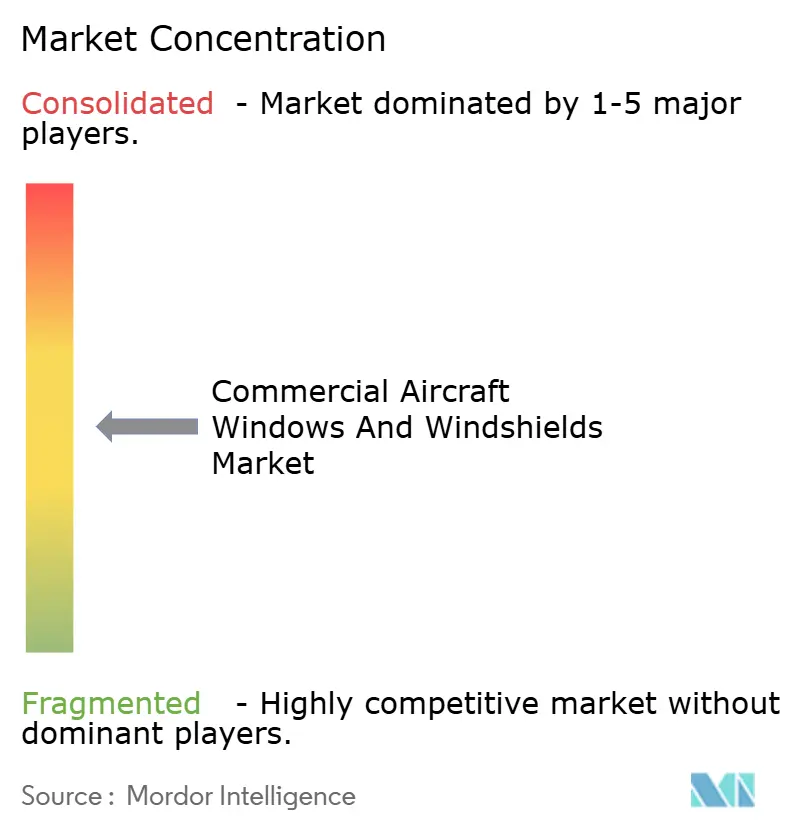

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventanas y Parabrisas para Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de ventanas y parabrisas para aeronaves comerciales fue valorado en 644,05 millones de USD en 2025 y se estima que crecerá desde 665,18 millones de USD en 2026 hasta alcanzar 781,45 millones de USD en 2031, a una CAGR del 3,28% durante el período de pronóstico (2026-2031). El continuo crecimiento de la flota, el aumento de las modernizaciones y la rápida innovación en materiales sostienen la demanda a pesar de las persistentes restricciones en la cadena de suministro. Las aerolíneas priorizan ventanas más ligeras que ayudan a reducir el consumo de combustible, mientras que los operadores de categoría superior instalan soluciones atenuables y panorámicas que mejoran la experiencia del cliente. La presión regulatoria de la FAA y la EASA impulsa ciclos de reemplazo de parabrisas más frecuentes, y los retrasos de producción de varios años en Airbus y Boeing incentivan a los proveedores de primer nivel a ampliar su capacidad. Al mismo tiempo, los costos de certificación y la escasez de vidrio especializado y resinas limitan el ritmo al que las nuevas tecnologías escalan.

Conclusiones Clave del Informe

- Por tipo de aeronave, las aeronaves de fuselaje estrecho lideraron con el 61,78% de la participación del mercado de ventanas y parabrisas para aeronaves comerciales en 2025, mientras que se proyecta que el segmento se expanda a una CAGR del 6,12% hasta 2031.

- Por aplicación, las ventanas de cabina representaron una participación de mercado del 64,86% en 2025, mientras que los parabrisas de cabina de mando avanzan a una CAGR del 6,05% hasta 2031.

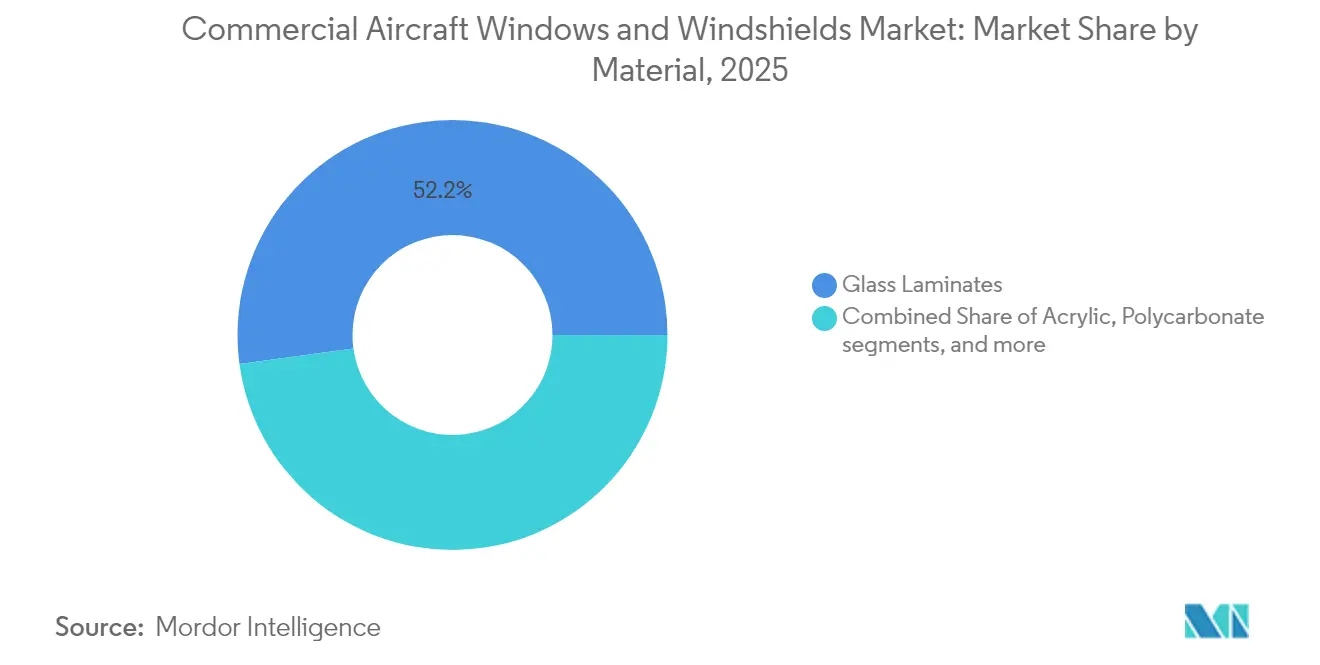

- Por material, los laminados de vidrio dominaron el mercado de ventanas y parabrisas para aeronaves comerciales, con el 52,15% de la participación en 2025; se prevé que el policarbonato crezca a una CAGR del 6,75% hasta 2031.

- Por tecnología, los laminados convencionales multicapa capturaron el 69,75% de la participación de ingresos en 2025, aunque las ventanas inteligentes electrocrómicas están preparadas para crecer a una CAGR del 7,72% durante 2026-2031.

- Por mercado final, las instalaciones OEM representaron el 56,05% del tamaño del mercado de ventanas y parabrisas para aeronaves comerciales en 2025, mientras que se espera que el mercado posventa registre una CAGR del 5,88%.

- Por geografía, América del Norte lideró con el 34,25% de la participación de ingresos en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 7,75% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ventanas y Parabrisas para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ventanas de cabina panorámicas más grandes | +0,8 | Global, énfasis en operadores de categoría superior en América del Norte y Europa | Mediano plazo (3-4 años) |

| Aceleración de la adopción de parabrisas inteligentes electrocrómicos | +1,2 | América del Norte y Europa, adopción creciente en Asia | Mediano plazo (3-4 años) |

| Aumento del retraso de producción en Boeing y Airbus | +0,6 | Global, concentración en centros de fabricación | Corto plazo (≤ 2 años) |

| Estrictas normas de impacto de aves y choque térmico de la FAA y la EASA | +0,9 | Global, aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de acrílico y policarbonato ligeros | +0,7 | Global, adopción temprana en América del Norte y Europa | Mediano plazo (3-4 años) |

| Programas de modernización de flotas de aerolíneas en Asia y Oriente Medio | +1,0 | Asia-Pacífico y Oriente Medio | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ventanas de Cabina Panorámicas más Grandes

Las aerolíneas consideran las ventanas más grandes como un diferenciador de marca que puede impulsar las ventas de billetes de alto rendimiento. Airbus integró aperturas de gran tamaño en el A350 y rediseñó los laterales del A320 para permitir que más luz natural inunde la cabina, lo que mejora la percepción del espacio y reduce la fatiga relacionada con el desfase horario.[1]Airbus, "Aspectos Destacados de la Cabina del A350 para una Experiencia Mejorada del Pasajero," airbus.com Los proveedores han respondido con laminados de vidrio fino más resistentes que preservan la integridad estructural en dimensiones mayores al tiempo que reducen el peso. Los recubrimientos tintados y las capas hidrófobas mantienen la claridad elevada incluso después de ciclos repetidos de limpieza. Los operadores de categoría superior modernizan fuselajes anchos más antiguos con marcos de ventana mejorados que admiten paneles más grandes e iluminación ambiental LED. Estas actualizaciones aumentan los costos de renovación de la cabina, pero prolongan la vida útil de la célula. En consecuencia, los diseños panorámicos pasan de ser una novedad a convertirse en opciones de equipamiento de línea estándar en los nuevos programas de pasillo único.

Aceleración de la Adopción de Parabrisas Inteligentes Electrocrómicos

Las soluciones atenuables electrónicamente, antes limitadas a los jets ejecutivos, están entrando en las grandes plataformas comerciales. Los últimos dispositivos de Gentex bloquean el 99,9% de la luz y alcanzan la transparencia total en 90 segundos, una característica que ya viene de fábrica en el B787 y en determinadas entregas del A321XLR.[2]Gentex Corporation, "Cartera Avanzada de Dispositivos Atenuables Debuta en CES 2025," gentex.com Las pruebas de laboratorio muestran un rechazo infrarrojo del 77,3% y una transmitancia visible del 39,2% al 56,4%, lo que reduce la carga de calor en la cabina de mando y disminuye el consumo de aire acondicionado. La incorporación de colectores solares de película delgada a lo largo del perímetro del parabrisas alimenta los ciclos de atenuación sin recurrir a los circuitos eléctricos de la aeronave. Las aerolíneas que instalan la tecnología en cabinas de categoría superior reportan puntuaciones Net Promoter Score más altas y rotaciones más rápidas porque ya no se necesitan persianas. A medida que se acumulan los precedentes de certificación, los proveedores esperan que el costo por ventana disminuya, impulsando una adopción más amplia en las flotas de fuselaje estrecho.

Aumento del Retraso de Producción en Boeing y Airbus Estimulando a los Proveedores de Primer Nivel

Las posiciones del Airbus A320neo permanecen vendidas hasta 2030, y las auditorías regulatorias limitan el crecimiento de la producción del B737 de Boeing. Esta visibilidad permite a los fabricantes de ventanas y parabrisas comprometer capital en nuevos autoclaves y líneas de corte láser. PPG Industries reportó un retraso récord en recubrimientos aeroespaciales por valor de 290 millones de USD y un crecimiento orgánico de ventas de dos dígitos en 2024. La ampliación de la capacidad acorta los plazos de entrega y apoya la transición hacia laminados avanzados y recubrimientos inteligentes. Los proveedores también aprovechan el retraso para negociar contratos más largos que estabilizan el suministro de materias primas y fomentan la I+D conjunta con los fabricantes de células.

Adopción de Acrílico y Policarbonato Ligeros para la Reducción del Consumo de Combustible

El policarbonato pesa hasta un 40% menos que el vidrio templado químicamente y absorbe 200 veces el impacto antes de agrietarse. Por ello, el material está ganando cuota en los jets regionales, donde cada kilogramo se traduce en ahorros de combustible mensurables. El grado ignífugo libre de PFAS de Samyang cumple con V-0 en UL 94 y ofrece alta transparencia en espesores reducidos.[3]Samyang Corporation, "Ficha Técnica de Policarbonato Ignífugo Libre de PFAS," plasticstoday.com Los operadores de aeronaves de alta frecuencia de ciclos reportan intervalos de inspección extendidos en un 8-10% porque el policarbonato soporta mejor los residuos de rampa que los paneles tradicionales. Los ahorros de peso también se multiplican cuando las aerolíneas combinan ventanas más ligeras con laterales de material compuesto, destacando el beneficio a nivel de sistema de la sustitución de materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en la cadena de suministro de materiales especializados | -0,9 | Global, impacto severo en regiones alejadas de los centros de fabricación | Corto plazo (≤ 2 años) |

| Altos costos de certificación y calificación | -0,6 | Global, mayor impacto en fabricantes más pequeños | Largo plazo (≥ 5 años) |

| Tasas de producción OEM volátiles | -0,5 | Global, impacto variable según las relaciones con los OEM | Corto plazo (≤ 2 años) |

| Capacidades de reparación limitadas fuera de América del Norte y Europa | -0,3 | Asia-Pacífico, América Latina y África | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro de Materiales Especializados

Los sustratos de vidrio templado químicamente y las resinas de capa intermedia dependen de unas pocas plantas en América del Norte y Europa. Las perturbaciones de la era pandémica aún repercuten en los calendarios de adquisición, limitando los tamaños de los lotes y generando picos de precios en el mercado spot. Las aceleraciones de producción de fuselaje estrecho han obligado a los laminadores de segundo nivel a gestionar la asignación entre múltiples líneas OEM, lo que alarga los plazos de entrega. Los cuellos de botella en el transporte de mercancías añaden riesgo cuando no hay contenedores con control de temperatura disponibles. Por ello, algunas aerolíneas compran por adelantado paneles de repuesto y mantienen inventario, inmovilizando capital de trabajo. Los investigadores exploran el cullet de vidrio reciclado y las resinas de base biológica para diversificar las materias primas, aunque los volúmenes comerciales siguen siendo pequeños.

Altos Costos de Certificación y Calificación que Obstaculizan las Nuevas Tecnologías

Cada nueva formulación de vidrio inteligente debe superar las pruebas de impacto de aves, choque térmico y diferencial de presión de la FAA. La última normativa de la FAA exige evaluaciones de seguridad a nivel de sistema y requisitos continuos de mantenimiento de la certificación. Las campañas de pruebas completas pueden superar los 8 millones de USD por tipo de parabrisas, lo que disuade a los innovadores más pequeños. El tiempo de comercialización se extiende más allá de los 36 meses, erosionando la ventaja del pionero. Los proveedores de primer nivel mitigan esta carga cofinanciando programas con los OEM, pero las aplicaciones de nicho siguen enfrentando obstáculos. En consecuencia, muchas empresas emergentes de materiales pivotan primero hacia la aviación ejecutiva, retrasando los beneficios para los jets de pasillo único de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio del Fuselaje Estrecho Sustenta el Crecimiento Futuro

El segmento de fuselaje estrecho contribuyó con el 61,78% de la participación de mercado de ventanas y parabrisas para aeronaves comerciales en 2025 y se expandirá a una CAGR del 6,12% hasta 2031. Las familias A320neo y B737 MAX continúan captando pedidos de aerolíneas de bajo coste que priorizan el servicio de corto recorrido punto a punto. Cada célula de pasillo único alberga menos paneles que una de doble pasillo, pero la enorme base instalada de la flota asegura la mayor parte de los ingresos. Las modernizaciones añaden soluciones atenuables en las filas de alto rendimiento y refuerzan los marcos para aperturas más grandes. Las aeronaves de fuselaje ancho mantienen una porción menor, pero ofrecen un alto valor por juego de piezas porque el A350 y el B787 especifican ventanas panorámicas de gran tamaño que alcanzan precios superiores. Los jets regionales y los turbohélices aprovechan el policarbonato ligero para ampliar el alcance y mejorar la economía del tiempo de bloque, mientras que los cargueros optan por vidrio resistente que soporta los daños de manipulación. A largo plazo, las cabinas conceptuales sin ventanas podrían reducir aún más el peso, aunque la complejidad de la certificación sugiere una evolución gradual en lugar de un cambio repentino.

El impulso del fuselaje estrecho beneficia el tamaño del mercado de ventanas y parabrisas para aeronaves comerciales porque los programas de pasillo único dominan los retrasos de pedidos. Los mayores volúmenes de juegos de piezas incentivan a los proveedores a automatizar las líneas de laminación y recubrimiento, lo que reduce el costo unitario y desbloquea características inteligentes para las cabinas de gama de entrada. Los clientes sopesan los ahorros marginales de combustible frente a las primas de adquisición, por lo que la adopción de paneles electrocrómicos sigue un patrón descendente que comienza con los operadores insignia. Aun así, el aumento de los objetivos de producción de los OEM garantiza que incluso las aerolíneas más conservadoras renueven su inventario. Las entregas de fuselaje ancho se concentran en los centros internacionales donde el posicionamiento de marca importa más, sosteniendo la demanda de las ventanas atenuables más grandes en las variantes de ultra largo alcance.

Por Aplicación: Las Ventanas de Cabina Dominan Mientras las Actualizaciones de Cabina de Mando se Aceleran

Las ventanas de cabina representaron el 64,86% del tamaño del mercado de aeronaves y parabrisas comerciales en 2025 debido a una geometría de cuatro a seis por fila en todos los asientos. Las modernizaciones que instalan persianas aerBlade controladas por la tripulación o incorporan iluminación OLED subrayan la importancia de la cabina en la diferenciación de marca. Los avances en recubrimientos antihuella mantienen la claridad elevada a pesar del frecuente contacto de los pasajeros y los ciclos de limpieza. Los parabrisas de cabina de mando registran la CAGR de segmento más rápida del 6,05%, dada la mayor tolerancia al impacto de aves y los emergentes sistemas de realidad aumentada. La colaboración de Honeywell y NXP en pantallas de gran área para cabinas de mando aumenta la carga óptica, lo que impulsa a los fabricantes de ventanas a perfeccionar los recubrimientos conductores para una mejor protección contra interferencias electromagnéticas. La tecnología de bloqueo UV protege aún más a los pilotos en rutas de alta latitud, atendiendo los mandatos de salud ocupacional.

El intervalo de reemplazo del vidrio de la cabina de mando se reduce cuando se endurecen las normas de cumplimiento, amplificando los ingresos del mercado posventa. Las normas de certificación exigen elementos calefactores redundantes para prevenir la formación de hielo, lo que eleva el costo de los materiales pero mejora la seguridad operacional. Las aerolíneas equilibran estos costos sincronizando los cambios de parabrisas con las revisiones programadas de motores, optimizando el tiempo de inactividad. La rotación de paneles de cabina es más lenta, aunque los programas de modernización de toda la flota pueden generar picos de pedidos irregulares. A medida que las métricas de sostenibilidad adquieren fuerza regulatoria, los aviones más ligeros emergen como una palanca atractiva para reducir las emisiones por viaje.

Por Material: Los Laminados de Vidrio Siguen Liderando pero el Policarbonato Gana Terreno

Los laminados de vidrio mantuvieron una participación de mercado del 52,15% en 2025 gracias a su comprobada fidelidad óptica y décadas de horas de vuelo. El laminado de vidrio fino de Gentex, un 25% más silencioso que el policarbonato, es preferido en las cabinas de categoría superior que cobran por el confort acústico. Sin embargo, la CAGR del 6,75% del policarbonato refleja el impulso de las aerolíneas por ahorrar combustible. El nuevo grado libre de PFAS de Samyang cumple con las estrictas normas ignífugas y se adapta a las herramientas existentes con ajustes mínimos. El acrílico sigue siendo relevante donde la sensibilidad al costo supera las preocupaciones por el peso, especialmente en aeronaves regionales de vida útil corta. Las estructuras sándwich de material compuesto forman un nicho para los transportes militares y las futuras naves espaciales que necesitan alta tolerancia al choque térmico. Los refuerzos de nanocostura de nanotubos de carbono bajo investigación en el MIT prometen combinar un peso ultraligero con resistencia al agrietamiento, lo que podría reescribir las jerarquías de materiales después de 2030.

La elección del material determina los ciclos de mantenimiento. El vidrio ofrece una resistencia superior a los arañazos, pero se rompe cuando es golpeado por residuos de rampa, mientras que el policarbonato se araña más rápido pero sobrevive a los impactos. Las aerolíneas especifican cada vez más soluciones híbridas: una capa interior de policarbonato para la resistencia y vidrio exterior para la claridad. Estas arquitecturas aumentan la complejidad de la laminación, beneficiando a los proveedores con experiencia en química de capas intermedias. La regulación ambiental podría pronto eliminar los recubrimientos fluorados más antiguos, orientando el mercado hacia películas de nueva generación con absorción UV que se basan en nanopartículas de óxido metálico.

Por Tecnología: Los Sistemas Convencionales Siguen Siendo el Núcleo Mientras los Electrocrómicos Crecen con Fuerza

Los laminados convencionales multicapa mantuvieron el 69,75% de la participación de ingresos en 2025 gracias a las cadenas de suministro establecidas y la certificación amortizada. Estos paneles integran calefactores incorporados, barreras de humedad y filtros UV en una estructura familiar para las aerolíneas y los reguladores. Las variaciones calefactadas y anticongelantes protegen contra la formación de cristales en condiciones de frío intenso, con la ayuda de películas hidrófobas como NANOMYTE de neicorporation.com. A pesar de su dominio, los sistemas convencionales crecen lentamente porque el conjunto de características es maduro. Por el contrario, las ventanas electrocrómicas registran una CAGR vertiginosa del 7,72%, impulsada por avances en polímeros conductores duraderos y conmutación de bajo voltaje. Collins Aerospace demostró ventanas virtuales para suites sin ventanas que transmiten video exterior en tiempo real, insinuando la futura flexibilidad de la cabina. Los paneles con recubrimiento UV/IR se sitúan entre las variantes básicas e inteligentes, ayudando a las aerolíneas de bajo coste a reducir la temperatura de la cabina y disminuir el consumo de aire acondicionado en climas cálidos.

Las vías de certificación para la tecnología electrocrómica se acortan a medida que los reguladores aceptan datos de pruebas anteriores, reduciendo los costos para cada nuevo tamaño. Las aerolíneas utilizan la opacidad variable para imponer ciclos de sueño en vuelos nocturnos y gestionar el deslumbramiento durante el rodaje. El personal de tierra aprecia que las ventanas se tinen automáticamente bajo la fuerte luz solar de la rampa, protegiendo los tejidos interiores. Los proveedores ahora incluyen algoritmos de mantenimiento predictivo que analizan la degradación de la velocidad de conmutación, lo que permite reemplazos proactivos antes de que los fallos interrumpan el servicio.

Por Mercado Final: Las Instalaciones OEM Dominan pero el Crecimiento del Mercado Posventa Supera al OEM

El equipamiento de línea OEM capturó el 56,05% de las ventas en 2025 porque las ventanas se envían instaladas en cada nueva aeronave. Sin embargo, el mercado posventa registra una CAGR del 5,88%, superando el crecimiento OEM a medida que los operadores extienden la vida útil y renuevan las cabinas en lugar de realizar nuevos pedidos. Emirates ejemplifica la ola de modernizaciones con planes para actualizar 71 fuselajes anchos, añadiendo ventanas atenuables y acabados renovados. Los proveedores de MRO responden ampliando las superficies de hangar; el centro de AAR en Oklahoma City añade 74.322 m² para gestionar todas las variantes del B737 a partir de 2026. Los OEM de ventanas se asocian con estaciones de reparación para almacenar kits regionalmente, minimizando los tiempos de tránsito. La capacidad de reparación certificada fuera de América del Norte y Europa sigue siendo limitada, creando una oportunidad para los independientes asiáticos si navegan por los marcos regulatorios locales.

La demanda OEM se mantiene sólida gracias a los extensos libros de pedidos, pero los problemas en la cadena de suministro pueden desplazar algunos ingresos a años posteriores. Por el contrario, las órdenes de trabajo del mercado posventa pueden ajustarse en cuestión de semanas, ofreciendo a los proveedores un amortiguador cuando los calendarios de equipamiento de línea se retrasan. Las aerolíneas también comprimen el tiempo de inactividad de la cabina combinando los cambios de ventanas con las actualizaciones de pantallas en el respaldo del asiento, creando contratos agrupados que superan los 2 millones de USD por aeronave.

Análisis Geográfico

América del Norte controló el 34,25% del mercado de ventanas y parabrisas para aeronaves comerciales en 2025, impulsada por su denso ecosistema de fabricación de células y su amplia capacidad de MRO. Las regulaciones de la FAA obligan a un reemplazo más rápido de los parabrisas, ampliando la demanda local. El retraso aeroespacial de PPG y la cartera de vidrio atenuble de Gentex subrayan el atractivo tecnológico de la región. Canadá complementa a Estados Unidos con centros de investigación en materiales compuestos que perfeccionan las técnicas de unión del policarbonato.

Asia-Pacífico es el mercado de mayor dinamismo, avanzando a una CAGR del 7,75% hasta 2031. Boeing prevé que India y el sur de Asia cuadrupliquen su flota para 2043, requiriendo 2.835 nuevas aeronaves. Los operadores locales adoptan los últimos estándares de cabina para atraer a los viajeros de clase media, por lo que los paneles atenuables y panorámicos ven un equipamiento de línea más rápido. Múltiples OEM tienen centros de reparación cerca de Guangzhou, Hyderabad y Nagoya para acortar los tiempos de rotación. Sin embargo, las importaciones de materiales enfrentan plazos logísticos más largos, amplificando el impacto de la escasez de resinas.

Europa mantiene una sólida participación anclada en la producción de Airbus en Toulouse y Hamburgo. Las políticas climáticas del bloque aceleran la adopción de materiales más ligeros que reducen las emisiones por viaje. Los proveedores allí son pioneros en procesos de fusión de vidrio eficientes en recursos y lideran los estándares de reciclaje que podrían convertirse en referentes globales. Los operadores de Oriente Medio, como Emirates, invierten en modernizaciones a gran escala que dependen de kits fabricados en Europa, sosteniendo los flujos interregionales. África se queda rezagada en tamaño de flota, pero ofrece una oportunidad de campo abierto para las estaciones de reparación locales a medida que aumenta la conectividad intracontinental. América Latina muestra una expansión constante impulsada por los jets regionales brasileños y los clústeres de MRO en torno a São José dos Campos.

Panorama regulatorio

Las ventanas y parabrisas de aeronaves comerciales se certifican conforme a los requisitos de la FAA 14 CFR Part 25 y de la EASA CS-25, con disposiciones clave sobre acristalamiento que incluyen 14 CFR 25.775 (parabrisas y ventanas) y 14 CFR 25.773 (visión desde el compartimento del piloto). Estas normas enmarcan el cumplimiento en torno a la capacidad de carga por diferencial de presión y carga aerodinámica, la calidad óptica y la resistencia a peligros como el impacto de aves en los paneles orientados al piloto. A su vez, influyen en la selección de materiales (laminados de vidrio, policarbonato y pilas híbridas) y en la integración de calefactores para el rendimiento antihielo.

Para las funciones novedosas de acristalamiento y las aplicaciones de vidrio en el interior de la cabina, la certificación puede ampliarse mediante Condiciones Especiales (14 CFR 21.16) y modificaciones a la base de certificación de tipo conforme a 14 CFR 21.101, que añaden pruebas sobre riesgos de fragmentación y proyección de fragmentos de vidrio. La aeronavegabilidad continuada se gestiona mediante Directivas de Aeronavegabilidad de la FAA y la EASA que pueden exigir inspecciones y verificaciones eléctricas para configuraciones específicas de parabrisas, lo que refuerza la demanda recurrente de reemplazos y reparaciones conformes tanto en los canales de OEM como de posventa.

Análisis de la cadena de valor

La cadena de valor comienza con insumos especializados (vidrio mineral, acrílico estirado, policarbonato, capas intermedias de PVB/TPU y recubrimientos conductores transparentes como el ITO), seguidos del conformado, la laminación, el recubrimiento y la integración de funciones como calefactores, capas hidrófobas y películas de apantallamiento EMI. Los fabricantes de transparencias de Nivel 1 calificados suministran luego los juegos de piezas a las líneas de ensamblaje final de los OEM de aeronaves y a los canales de posventa certificados. Las estaciones de reparación y los MRO realizan desmontajes, inspecciones y reemplazos bajo datos y documentación aprobados.

Una característica estructural clave es la concentración de proveedores en materiales y procesos calificados, lo que mantiene altos los costos de cambio y deja a la cadena expuesta a cuellos de botella cuando la capacidad de resinas especiales, recubrimientos o autoclaves es limitada. La cadena también muestra una regionalización vinculada a los requisitos de garantía de suministro. Por ejemplo, la empresa Obninsk Research and Production Enterprise Technologiya, vinculada a Rostec, que suministra acristalamiento de cabina con sustitución de importaciones para el programa MC-21, contrasta con los programas occidentales, que dependen en gran medida de ecosistemas calificados desde hace tiempo en América del Norte y Europa. Las interrupciones en las plantas de procesamiento pueden propagarse rápidamente debido a las estrechas ventanas de calificación, lo que hace que el doble abastecimiento, el almacenamiento regional y una planificación más estrecha entre OEM y proveedores sean centrales para el control de los plazos de entrega.

Panorama Competitivo

El mercado de ventanas y parabrisas para aeronaves comerciales está moderadamente concentrado. PPG Industries Inc., Gentex Corporation, GKN Aerospace Services Ltd. y NORDAM Group LLC anclan el nivel superior con un profundo conocimiento de los procesos en laminados transparentes y sistemas de sombreado integrados. PPG registró un crecimiento orgánico aeroespacial de dos dígitos y un retraso de 290 millones de USD en 2024, lo que señala una demanda firme. GKN invierte 55 millones de USD en un nuevo centro de reparación en San Diego para apoyar los flujos globales de MRO. Gentex presentó paneles atenuables de gran área que fusionan capas electrocrómicas con controladores autoalimentados en CES 2025, reforzando su liderazgo en el sector.

Los actores de segundo nivel se diferencian a través de resinas especializadas, ciclos rápidos de autoclave o presencia regional. El policarbonato libre de PFAS de Samyang apunta a las estrictas normas de inflamabilidad, mientras que Vision Systems se centra en kits de modernización para jets ejecutivos y fuselajes estrechos. Los avances en materiales, como los compuestos de nanocostura, podrían reducir las barreras para los nuevos participantes con fertilización cruzada desde el acristalamiento automotriz. La dinámica competitiva está determinada por la propiedad intelectual en torno a las químicas de recubrimiento y la capacidad de navegar los procesos de certificación de manera rentable.

Los proveedores de primer nivel integran cada vez más capacidades verticales, desde la síntesis de polímeros hasta el ensamblaje final, para protegerse contra los choques en la cadena de suministro. Algunos experimentan con la fabricación aditiva de marcos espaciadores para reducir los plazos de entrega. Los gemelos digitales del rendimiento del ciclo de vida del parabrisas informan a las aerolíneas sobre la programación óptima de reemplazos, creando ingresos por servicios para los proveedores. La tendencia de consolidación puede acelerarse a medida que el capital privado percibe flujos de caja estables vinculados a los retrasos de los OEM y los contratos de MRO a largo plazo.

Líderes de la Industria de Ventanas y Parabrisas para Aeronaves Comerciales

PPG Industries Inc.

GKN Aerospace Services Ltd.

Saint-Gobain Aerospace

Gentex Corporation

NORDAM Group LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en las mejoras tecnológicas que reducen la carga térmica y el peso de la cabina o que añaden funcionalidad a la cabina de mando, sin dejar de cumplir con los requisitos de acristalamiento de la FAA y la EASA. Las arquitecturas electrocrómicas, ya demostradas en grandes plataformas comerciales, como las aplicaciones de fuselaje ancho de Boeing, respaldan un debate más amplio sobre su instalación de línea y su retroadaptación, e impulsan la demanda de recubrimientos conductores transparentes, capas intermedias robustas y servicios de prueba e inspección centrados en la confiabilidad.

Un segundo espacio en blanco es el acristalamiento multifuncional que combina capacidad de visualización y detección en superficies transparentes. En abril de 2026, ZEISS lanzó una plataforma de tecnología de visualización microóptica y holográfica para OEM aeroespaciales, destinada a integrar datos digitales en superficies transparentes de cabina y cabina de mando. Este avance aumenta la demanda de proveedores de acristalamiento capaces de respaldar el rendimiento óptico, el control antirreflejo, la gestión de EMI y la mantenibilidad. Al mismo tiempo, la atención de los operadores al cumplimiento normativo y a la durabilidad en servicio se está intensificando, incluida una advertencia de seguridad de Airbus de mayo de 2026 contra la colocación de accesorios no aprobados en las ventanas de la cabina de mando debido al riesgo de fisuras por estrés térmico. Esto aumenta la demanda de kits de retroadaptación certificados, soluciones de montaje aprobadas y mejores prácticas de mantenimiento para las transparencias de la cabina de mando.

Desarrollos recientes del sector

- Junio de 2026: PPG Industries Inc. destacó sus innovaciones aeroespaciales en recubrimientos y sellantes relacionados con transparencias durante una presentación detallada de su negocio Aerospace, y reforzó su enfoque en invertir en innovación y capacidad para respaldar la demanda aeroespacial a varios años. El énfasis en la productividad y el rendimiento de los clientes se alinea con la presión del sector para reducir los plazos de entrega de los conjuntos de acristalamiento calificados en medio de las carteras de pedidos de los OEM y la actividad de retroadaptación.

- Septiembre de 2025: Saint-Gobain Aerospace renovó un acuerdo de distribución exclusiva de larga data con Satair que abarca las ventanas de cabina para aeronaves Airbus y ATR, y amplió la exclusividad para la distribución de ventanas de cabina de mando en Asia-Pacífico, Sur de Asia y China. La renovación fortalece la disponibilidad regional y simplifica la adquisición en el mercado de posventa para operadores y MRO que necesitan transparencias de reemplazo certificadas en plazos breves.

- Octubre de 2024: Saint-Gobain Aerospace inauguró una nueva línea de producción de ventanas de cabina en su planta de Saint-Jean-d'Illac, en Gironda, Francia, con una capacidad declarada de 60.000 unidades por año dedicadas a los programas de Airbus. La capacidad adicional de la línea respalda una mayor producción de aeronaves de un solo pasillo y aumenta la resiliencia frente a escaseces intermitentes de conjuntos de ventanas de cabina calificados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de las ventanas y parabrisas utilizados en aeronaves comerciales de pasajeros, contabilizado tanto en las entregas de aeronaves nuevas como en las necesidades continuas de reemplazo en servicio. Los ingresos se registran para los productos de transparencias suministrados a programas de aeronaves comerciales certificadas y a sus ciclos de mantenimiento.

Exclusiones de alcance: las aeronaves militares, los jets ejecutivos, los helicópteros y las aplicaciones de UAV quedan excluidos de los límites del mercado.

Descripción general de la segmentación

- Por Tipo de Aeronave

- Aeronaves de Fuselaje Estrecho

- Aeronaves de Fuselaje Ancho

- Jets Regionales

- Aeronaves Cargueras/Cargueras Convertidas

- Por Aplicación

- Ventanas de Cabina

- Parabrisas de Cabina de Mando

- Por Material

- Laminados de Vidrio

- Acrílico

- Policarbonato

- Estructuras Sándwich Híbridas/de Material Compuesto

- Por Tecnología

- Laminados Convencionales Multicapa

- Ventanas Inteligentes Electrocrómicas/Atenuables

- Ventanas Calefactadas/Anticongelantes

- Ventanas con Recubrimiento UV e IR

- Por Mercado Final

- OEM

- Mercado Posventa (MRO y Modernización)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la construcción de aeronaves comerciales y el panorama de la flota, ya que las ventanas y parabrisas siguen los patrones de producción de aeronaves y de uso en servicio. Se hizo referencia a estadísticas públicas de aviación y material regulatorio, incluidos los recursos de aeronavegabilidad y certificación de la FAA, publicaciones de la EASA, indicadores de transporte aéreo de la ICAO y comentarios de tráfico y flota de la IATA, para enmarcar la utilización y la intensidad de reemplazo.

Para traducir ese contexto de demanda en un modelo de valor, también se recurrió a estadísticas de aduanas y comercio, bases de datos de patentes sobre tendencias de materiales y recubrimientos, y publicaciones especializadas revisadas por pares sobre materiales aeroespaciales para determinar el momento de adopción de las nuevas tecnologías de transparencias. También se revisaron los informes de empresas, presentaciones a inversores, sitios web de asociaciones y prensa fiable, y se utilizó de manera selectiva una suscripción de pago para datos financieros y noticias de empresas con el fin de verificar la coherencia de los rangos de ingresos y las exposiciones a programas. Estas fuentes son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Los datos primarios se recopilaron mediante entrevistas a expertos y encuestas estructuradas con participantes de OEM y de posventa, especialistas en componentes y encuestados centrados en el MRO de aviación. Esto ayudó a ajustar las hipótesis sobre las tasas de instalación y los ciclos de reemplazo. La cobertura se equilibró entre las principales regiones de fabricación y operación de aeronaves, y las preguntas se diseñaron para confirmar los factores que impulsan los pedidos, incluida la combinación de antigüedad de la flota, los niveles de utilización y los disparadores de mantenimiento.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39 % | Directivos (CXO): 17 % | APAC: 46 % |

| Nivel medio: 40 % | Líderes funcionales/de unidad: 29 % | EMEA: 30 % |

| Actores más pequeños: 21 % | Gerentes: 54 % | Américas: 24 % |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se elaboró mediante una reconstrucción de la demanda de arriba hacia abajo que vincula el conjunto direccionable con las entregas de aeronaves comerciales y la flota activa, y luego aplica el comportamiento de instalación y reemplazo a nivel de programa para llegar a las necesidades anuales de unidades. Después de definir el conjunto de demanda, el valor se derivó utilizando bandas de precio de venta promedio para parabrisas de cabina de mando y ventanas de cabina. Estas se ajustaron según la combinación de tipos de aeronave y según la división entre la demanda de instalación de línea y la de reemplazo.

Para mantener el modelo práctico, se recurrió a insumos que pueden actualizarse en cada ciclo, incluidas las tendencias de producción y entrega de aeronaves comerciales, los recuentos de flota en servicio y su utilización (horas de vuelo y ciclos), los intervalos de reemplazo de parabrisas determinados por daños y revisiones de mantenimiento, el número de ventanas por tipo de aeronave y el ritmo de adopción de funciones de mayor valor, como los recubrimientos y las capas de calefacción. Se utilizaron aproximaciones selectivas de abajo hacia arriba como verificación, incluido el muestreo de señales de capacidad de los proveedores, la comparación de los volúmenes de unidades implícitos con las entregas y el uso de controles de canal sobre los movimientos típicos de precios, lo que ayuda a corregir las brechas donde los datos públicos son limitados.

Para el pronóstico, se utilizó un análisis de escenarios en torno al ritmo de entregas de aeronaves, la recuperación del tráfico y la actividad de mantenimiento. La demanda impulsada por el reemplazo se suavizó luego para evitar sobrerreacciones ante picos de entrega de un solo año. Las hipótesis que mostraron una amplia variación en las entrevistas, como el momento de reemplazo bajo diferentes perfiles de utilización, se trataron como rangos y se reconciliaron antes de fijar la línea de pronóstico final.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples verificaciones, comenzando con pruebas de coherencia entre las unidades implícitas, las entregas de aeronaves y las señales de la flota en servicio, seguidas de comprobaciones de razonabilidad sobre precios y combinación de productos. Cuando aparece un valor atípico, se revisan las hipótesis relacionadas y se activan nuevos contactos específicos para confirmar si el cambio refleja un cambio real del mercado o un artefacto del modelo.

Antes de la aprobación final, el modelo y la narrativa son revisados por etapas por los analistas para reducir las rupturas lógicas y garantizar que las definiciones se apliquen de manera consistente entre años y regiones. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se completa una última revisión final justo antes de la entrega para que los clientes obtengan la visión más reciente.

Tamaño del mercado de ventanas y parabrisas de aeronaves comerciales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las ventanas y parabrisas de aeronaves comerciales pueden diferir incluso cuando el producto parece el mismo, porque el límite del estudio y el año base no siempre están alineados. Las variaciones también surgen de cómo se combina la demanda de instalación de línea con el reemplazo en el mercado de posventa, y de si el dimensionamiento se ancla en señales de producción de aeronaves o en proxies más amplios del gasto aeroespacial.

El ritmo de reemplazo vinculado a los ciclos de vuelo, el número de entregas de aeronaves y la división entre OEM y posventa son los puntos de evidencia que mantienen la estimación de Mordor Intelligence alineada con la demanda de aeronaves comerciales de pasajeros certificadas, en lugar de con una cobertura más amplia de aeronaves o un proxy de ingresos más laxo. Cuando estos factores se tratan de manera diferente, las brechas aparecen rápidamente, especialmente en los años en que las entregas y la intensidad de mantenimiento se mueven en direcciones opuestas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 665,18 millones de USD (2026) | |

| Editorial Comercial A | 576,00 millones de USD (2024) | Utiliza un año base diferente y enmarca el mercado en torno a una referencia de 2024 con un período de CAGR distinto, lo que desplaza el valor incluso si el punto final a largo plazo es similar. La combinación entre categorías de aeronaves y bandas de precios no está claramente vinculada a los factores de entrega y reemplazo en la vista resumida. |

| Comunicado de Prensa del Sector B | 685,50 millones de USD (2024) | Cubre las ventanas y parabrisas de aeronaves de manera más amplia, lo que puede incluir demanda de aeronaves no comerciales según cómo se aplique el alcance. La estimación también refleja un momento diferente para las hipótesis de tipo de cambio y precios, lo que puede elevar el valor declarado para el mismo año calendario. |

Entre las tres cifras, la dispersión se explica principalmente por la selección del año base y por si el conjunto de demanda se restringe a las aeronaves comerciales de pasajeros con factores de entrega y reemplazo definidos. Al mantener los pasos trazables a la flota, la utilización y la lógica de reemplazo, la cifra final resulta más fácil de reproducir y de actualizar cuando cambian las entregas o el comportamiento de mantenimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ventanas y parabrisas para aeronaves comerciales?

El mercado se sitúa en 665,18 millones de USD en 2026 y se proyecta que alcance 781,45 millones de USD en 2031, registrando una CAGR del 3,28%.

¿Qué segmento de aeronaves impulsa la mayor demanda de ventanas y parabrisas?

Los jets de fuselaje estrecho dominan con el 61,78% de participación de mercado en 2025, respaldados por los sólidos libros de pedidos del A320neo y el B737 MAX.

¿Por qué las ventanas electrocrómicas crecen tan rápidamente?

Las aerolíneas adoptan paneles atenuables para mejorar el confort de los pasajeros y reducir la carga de calor en la cabina, lo que genera una CAGR del 7,72% para el segmento tecnológico.

¿Cómo influye la elección del material en la eficiencia del combustible?

Los paneles de policarbonato pesan hasta un 40% menos que el vidrio, reduciendo el consumo de combustible e impulsando una CAGR del 6,75% para el segmento de materiales.

¿Qué regiones ofrecen las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,75% gracias a la expansión de flotas en India, China y el sudeste asiático.

Última actualización de la página el: