Tamaño y Participación del Mercado de Sensores de Detección de Color

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

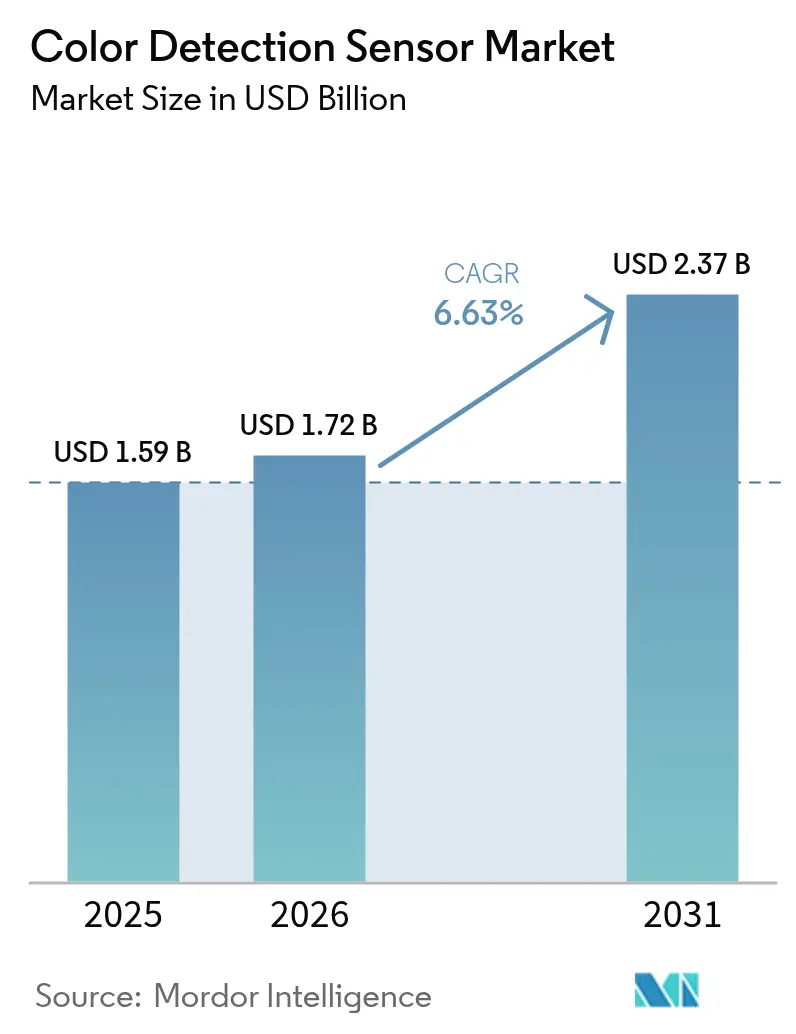

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Detección de Color por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de detección de color aumente de USD 1,59 mil millones en 2025 a USD 1,72 mil millones en 2026 y alcance USD 2,37 mil millones en 2031, creciendo a una CAGR del 6,63% durante 2026-2031. La demanda sigue aumentando a medida que los propietarios de fábricas digitalizan el control de calidad, las marcas de teléfonos inteligentes y dispositivos portátiles integran módulos cromáticos para el monitoreo de la salud, y los reguladores endurecen las normas sobre uniformidad de color en el envasado de alimentos y productos farmacéuticos. La inversión también fluye hacia la investigación hiperespectral que promete información a nivel de material mucho más allá del RGB clásico, mientras que el firmware de aprendizaje automático acorta los ciclos de inspección y reduce el desperdicio. Los proveedores están respondiendo con dispositivos miniaturizados de bajo consumo que se adaptan junto a los sensores de cámara o los brazos de robots, permitiendo la validación en tiempo real sin ralentizar el rendimiento. La presión sobre los precios persiste en la electrónica de consumo de alto volumen, aunque los compradores industriales y del sector salud continúan pagando una prima por la precisión, la trazabilidad y la garantía de suministro a largo plazo.

Conclusiones Clave del Informe

- Por tipo de sensor, los sensores RGB lideraron con el 41,27% de la participación del mercado de sensores de detección de color en 2025, mientras que las variantes espectrales avanzan a una CAGR del 7,61% hasta 2031.

- Por factor de forma, los diseños integrados representaron el 38,32% de los ingresos de 2025 y están escalando a una CAGR del 7,18% hasta 2031 a medida que la integración a bordo reemplaza los módulos independientes.

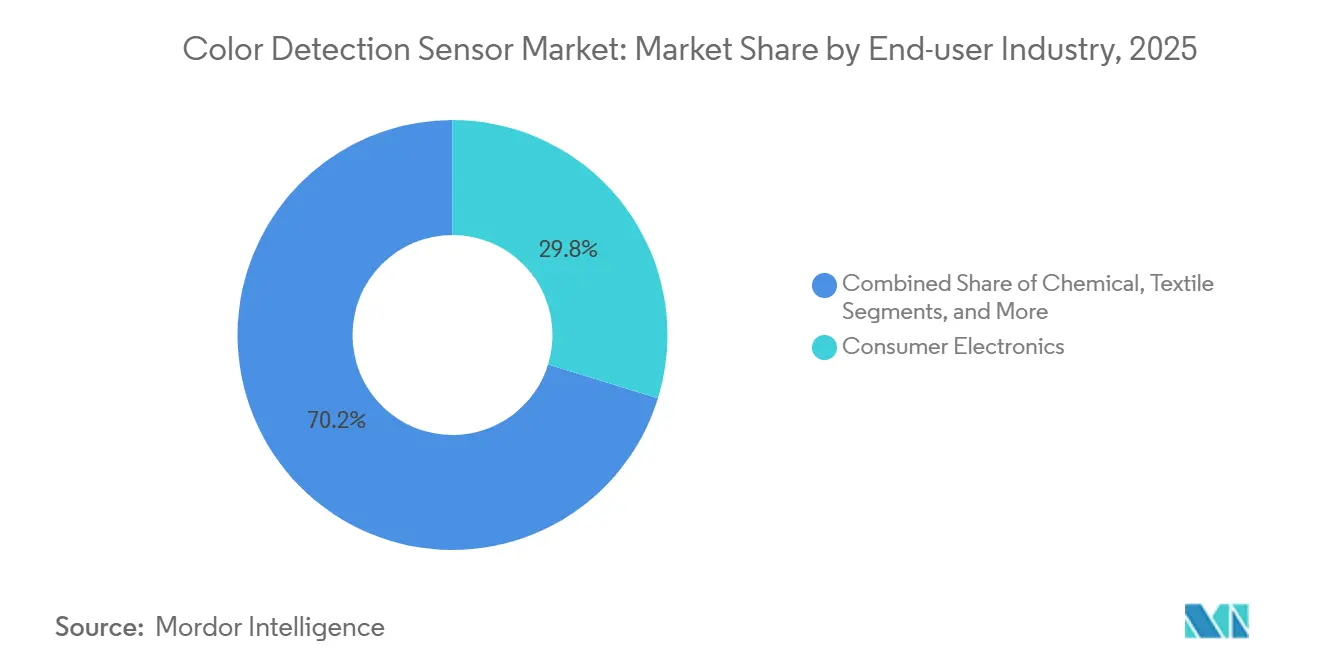

- Por industria de usuario final, la electrónica de consumo representó el 29,76% de la demanda de 2025, mientras que el sector salud se expande más rápidamente con una CAGR del 7,97% hasta 2031.

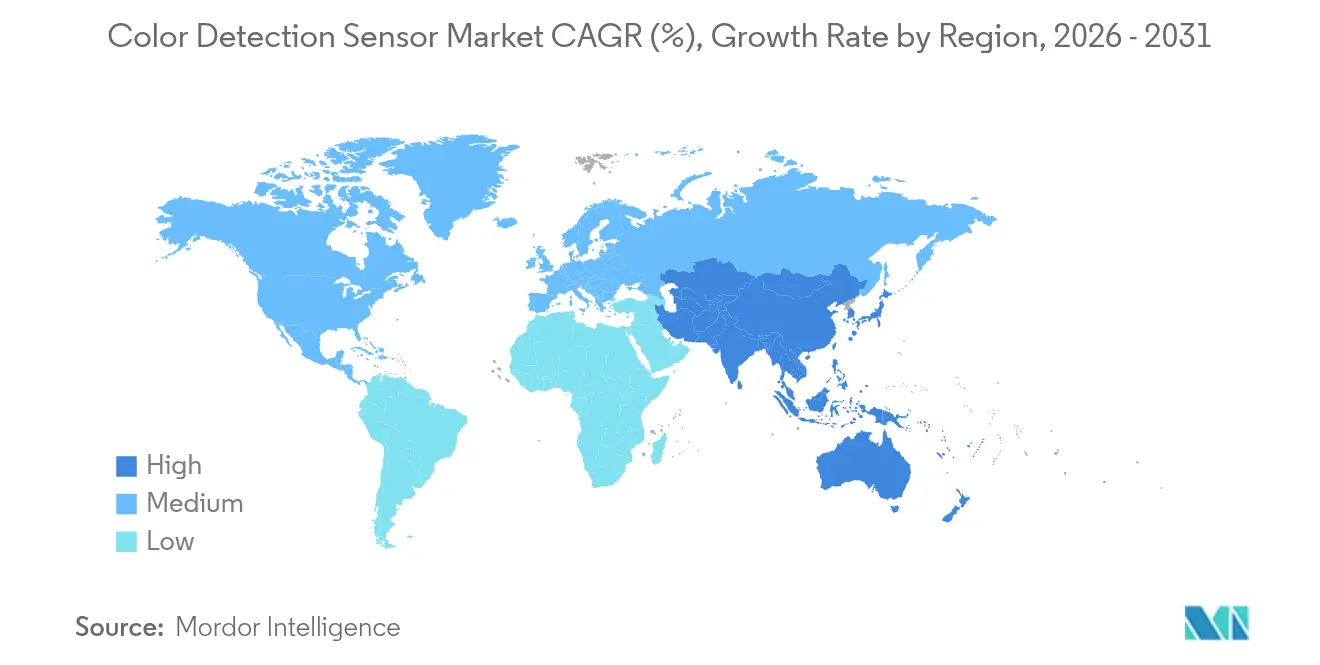

- Por geografía, Asia-Pacífico capturó el 37,54% de las ventas de 2025 y se proyecta que registre una CAGR del 7,56%, manteniendo su liderazgo hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Detección de Color

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Automatización de Procesos en Industrias Discretas y de Proceso | +1.8% | Global con énfasis en Asia-Pacífico y América del Norte | Mediano Plazo (2–4 Años) |

| Proliferación de Sensores de Color en Teléfonos Inteligentes y Dispositivos Portátiles | +1.5% | Global liderado por centros de ensamblaje de Asia-Pacífico y centros de diseño de EE. UU. | Corto Plazo (≤ 2 Años) |

| Adopción en Robótica Industrial y Sistemas de Visión Artificial | +1.2% | América del Norte, Europa y Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Estrictos Estándares de Coincidencia de Color en el Envasado de Alimentos y Productos Farmacéuticos | +0.9% | América del Norte y Europa, con extensión a exportadores de Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Medición de Color en Línea para Fabricación Aditiva | +0.6% | América del Norte y Europa | Largo Plazo (≥ 4 Años) |

| Detección de Color Hiperespectral en Drones de Agricultura de Precisión | +0.4% | América del Norte, Europa, granjas selectas de Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Automatización de Procesos en Industrias Discretas y de Proceso

Las fábricas que ensamblan automóviles, teléfonos inteligentes o maquinaria ahora dependen de controles de color en línea para confirmar la identidad de las piezas, detectar defectos en los recubrimientos y mantener la pintura dentro de la tolerancia sin detener la línea. Los productores de productos químicos y alimentos realizan colorimetría continua en flujos líquidos para activar ajustes antes de que los lotes fuera de especificación lleguen al envasado. El crecimiento se aceleró después de que los grandes proveedores de visión artificial registraron ganancias de ingresos de dos dígitos en proyectos de automatización de 2025.[1]Cognex Corporation, "Relaciones con Inversores, Resultados 2025," cognex.com Los sensores con conectividad Ethernet alimentan controladores lógicos programables, cerrando bucles de retroalimentación que elevan el rendimiento en el primer paso y reducen el retrabajo. Los usos emergentes incluyen la clasificación de plásticos codificados por color para el reciclaje y la verificación en tiempo real del recubrimiento de tabletas en líneas farmacéuticas donde el tono se correlaciona con las tasas de liberación del fármaco.

Proliferación de Sensores de Color en Teléfonos Inteligentes y Dispositivos Portátiles

Los fabricantes de teléfonos y relojes montan diodos RGB y RGB+IR junto a las cámaras o bajo el cristal para medir el pulso, la saturación de oxígeno en sangre e incluso el tono de piel para asesoramiento cosmético. Con volúmenes anuales de teléfonos en cientos de millones, los precios de los componentes han caído en picado, impulsando a los proveedores a reducir los paquetes a menos de 2 mm mientras añaden hasta 14 canales de salida espectral.[2] ams-OSRAM AG, "Hoja de Datos del Sensor Espectral AS7341," ams-osram.com La I+D ahora apunta a pruebas de glucosa no invasivas que podrían abrir mercados clínicos una vez que los reguladores completen la orientación sobre las normas de software como dispositivo médico. El segmento móvil de alto volumen, por lo tanto, financia la miniaturización que los adoptantes industriales y del sector salud reutilizan rápidamente.

Adopción en Robótica Industrial y Sistemas de Visión Artificial

Los robots equipados con visión de color recogen piezas por tono, las orientan correctamente e inspeccionan los productos terminados en busca de problemas de tinte o brillo en cuestión de milisegundos. Las cabinas de pintura automotriz verifican la consistencia del recubrimiento base y el recubrimiento transparente in situ, eliminando costosos retrabajos más adelante en el proceso. Las plantas de electrónica utilizan la selección y colocación guiada por color para identificar pequeñas resistencias o condensadores sin códigos de barras. Los sensores compactos de las principales marcas de automatización ahora integran respuesta de submilisegundos, iluminación interna y clasificación basada en inteligencia artificial, lo que permite el despliegue en celdas con luz variable.

Estrictos Estándares de Coincidencia de Color en el Envasado de Alimentos y Productos Farmacéuticos

Los colores del envasado sirven como identificadores legales de la dosis, el sabor o las advertencias de seguridad. Las regulaciones de EE. UU. y la UE requieren prueba documentada de que cada lote de producción se mantiene dentro de las ventanas de colorante certificadas.[3]Administración de Alimentos y Medicamentos de EE. UU., "Aditivos de Color," fda.gov Las empresas farmacéuticas despliegan espectrofotómetros en línea para garantizar que los recubrimientos de tabletas coincidan con los espectros de referencia que se correlacionan con los perfiles de disolución. Los propietarios de marcas de alimentos monitorean el color de las etiquetas para que los sustratos reciclados sigan ofreciendo un atractivo uniforme en los estantes. El paso a materiales de origen vegetal y reciclados, que pueden variar en el tono base, intensifica la necesidad de medición continua bajo condiciones ISO 13655.[4] Organización Internacional de Normalización, "ISO 13655:2017," iso.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Preocupaciones sobre el Retorno de la Inversión | -0.9% | Global, más pronunciado en América del Sur y Oriente Medio y África | Corto Plazo (≤ 2 Años) |

| Sensibilidad a la Luz Ambiental y Complejidades de Calibración | -0.6% | Global, especialmente en despliegues al aire libre | Mediano Plazo (2–4 Años) |

| Disponibilidad de Alternativas Monocromáticas de Bajo Costo | -0.4% | Asia-Pacífico y América del Sur | Corto Plazo (≤ 2 Años) |

| Volatilidad en el Suministro de Materiales de Fotodiodos de Tierras Raras | -0.3% | Cadenas de suministro globales vinculadas a China | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Preocupaciones sobre el Retorno de la Inversión

Una estación de color en línea, que incluye un sensor, óptica y software de integración, puede costar más de USD 10.000, un obstáculo para las fábricas más pequeñas con capital limitado. Los cálculos del retorno de la inversión para los sistemas de detección de color son muy variables, ya que dependen de las tasas de desperdicio, el rendimiento de producción y la escala del despliegue, lo que hace que los gerentes sean cautelosos a la hora de comprometer capital hasta que una presión externa, como el aumento de los costos laborales o cláusulas de calidad más estrictas de los clientes, los obligue a actuar. Esta vacilación ha frenado históricamente la adopción, pero los proveedores están abordando cada vez más este problema con modelos de negocio flexibles que reducen el riesgo financiero.

Sensibilidad a la Luz Ambiental y Complejidades de Calibración

Los detectores de color, que miden la luz reflejada, son inherentemente sensibles a las variaciones en la iluminación, el ángulo de visión y la textura de la superficie, lo que provoca desviaciones en las lecturas bajo condiciones del mundo real. Este desafío es particularmente pronunciado en los drones agrícolas al aire libre, donde la luz solar cambiante altera el equilibrio espectral, y en los entornos de fundición, donde el calor y el polvo interfieren con la estabilidad del sensor. Para mitigar estos problemas, los fabricantes emplean técnicas como la iluminación LED activa para estandarizar la iluminación, el muestreo ratiométrico para normalizar las fluctuaciones de la señal y los píxeles de referencia en el chip para proporcionar líneas de base internas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores Espectrales se Expanden Más Allá de las Normas RGB

Los sensores RGB representaron el 41,27% de la participación del mercado de sensores de detección de color en 2025, manteniendo el liderazgo en volumen porque los datos de tres canales satisfacen muchas aplicaciones de electrónica de consumo y automotriz. Los dispositivos espectrales, sin embargo, están registrando una CAGR del 7,61% a medida que los recubrimientos farmacéuticos, la agricultura de precisión y las aplicaciones de protección contra falsificaciones demandan información resuelta por longitud de onda. Los híbridos RGB+IR salvan la brecha añadiendo canales de infrarrojo cercano que mejoran las lecturas de frecuencia cardíaca y el contraste en condiciones de poca luz.

Las arquitecturas espectrales capturan firmas detalladas que revelan la composición y el grosor de las capas, algo que el RGB no puede ver. Las cargas útiles hiperespectrales en drones escanean cientos de bandas para mapear la salud de los cultivos, mientras que las matrices en línea monitorean las capas de fabricación aditiva en busca de desviaciones de color vinculadas a la degradación del polvo. Los sensores de imagen CMOS continúan siguiendo las curvas de costos de los semiconductores, convirtiendo características que antes eran premium en opciones estándar para dispositivos de gama media. Las matrices de fotodiodos, aunque carecen de imagen, ofrecen una relación señal-ruido excepcional y siguen siendo elementos básicos en la inspección de bandas donde la resolución espacial importa menos que la fidelidad espectral.

Por Factor de Forma: La Integración Integrada Gana Terreno

Las unidades integradas representaron el 38,32% de los ingresos de 2025 y están creciendo al 7,18% a medida que los diseñadores colocan dados desnudos junto a los procesadores, reduciendo el número de placas y facilitando la gestión del calor. Los módulos discretos siguen siendo relevantes para las actualizaciones y los laboratorios, donde los intercambios simplifican el mantenimiento, mientras que los dados desnudos OEM sirven a las líneas de alto volumen que pueden absorber los costos de la ingeniería personalizada.

Los fabricantes de teléfonos inteligentes ahora co-ubican píxeles de color con matrices de cámara para compartir lentes e iluminación, ahorrando espacio y energía. Las empresas de control industrial integran canales de color en tarjetas de entrada/salida que se conectan directamente a redes de bus de campo, liberando espacio en el gabinete antes reservado para controladores independientes. Los proveedores automotrices integran pequeños detectores en los faros para que los haces adaptativos cambien de tono con el clima, y en los revestimientos interiores para equilibrar la iluminación ambiental. Aunque los diseños integrados están creciendo más rápido, las opciones discretas y OEM persistirán donde la modularidad o las clasificaciones de temperatura extrema dominen los criterios de selección.

Por Industria de Usuario Final: El Sector Salud Escala la Curva de Adopción

La electrónica de consumo representó el 29,76% de la demanda de 2025, impulsada por los masivos volúmenes de teléfonos y dispositivos portátiles. El sector salud se acelera a una CAGR del 7,97% hasta 2031 a medida que la colorimetría en el punto de atención reemplaza el trabajo de laboratorio para las pruebas de glucosa en sangre, hemoglobina y colesterol. Las operaciones de alimentos y bebidas dependen del tono para controlar las etapas de tostado, horneado y fritura que definen el sabor y la humedad. Las empresas de productos químicos, textiles y automotrices utilizan controles de color en tiempo real para evitar costosos retrabajos.

Los desarrolladores clínicos están validando ensayos basados en teléfonos inteligentes que logran una precisión de grado de laboratorio sin extracciones venosas, abriendo vías de reembolso una vez que se otorgue la autorización regulatoria. Los procesadores de alimentos correlacionan el color de la superficie con la humedad interna para garantizar tostados uniformes, y los fabricantes de tabletas rastrean el tono del recubrimiento para confirmar los perfiles de disolución. Los textiles despliegan sensores a lo largo de los baños de tinte para mantener el tono en kilómetros de tela, mientras que los talleres de pintura automotriz utilizan espectrofotómetros multiángulo para alinear las partículas metálicas en paneles de diferentes plantas. La erosión de precios continúa en los dispositivos de consumo, aunque las unidades del sector salud mantienen márgenes premium debido a los requisitos de trazabilidad y validación.

Análisis Geográfico

Asia-Pacífico capturó el 37,54% de los ingresos globales en 2025 y se prevé que registre una CAGR del 7,56% hasta 2031. Los complejos de ensamblaje de teléfonos y dispositivos portátiles de China integran cientos de millones de chips RGB+IR cada año, mientras que Japón aprovecha su experiencia en robótica para añadir controles de color a las celdas de soldadura y pintura. Los líderes farmacéuticos genéricos de India despliegan espectrofotómetros en línea para cumplir con los requisitos de importación de la Administración de Alimentos y Medicamentos de EE. UU., y Singapur y Malasia albergan plantas de back-end de semiconductores donde los sistemas de detección de color validan la pasta de soldadura impresa. Australia, mientras tanto, monta equipos hiperespectrales en drones para inspeccionar granjas de cultivo extensivo, mejorando la focalización de fertilizantes.

América del Norte le sigue de cerca, impulsada por las estrictas normas de aditivos de color de la Administración de Alimentos y Medicamentos de EE. UU. que requieren que los fabricantes farmacéuticos validen cada lote. Los talleres de pintura de Detroit dependen de controles instantáneos de tinte para evitar reclamaciones de garantía, y los principales contratistas aeroespaciales de EE. UU. utilizan visión de color para inspeccionar capas compuestas. Los envasadores de alimentos de Canadá y las crecientes plantas automotrices de México están integrando estaciones de color para cumplir con los objetivos de exportación.

Europa mantiene el liderazgo en investigación de visión artificial y legislación de envasado. Los fabricantes de automóviles alemanes combinan el análisis de color y textura para garantizar acabados consistentes en las cadenas de suministro globales, y los reguladores de alimentos franceses aplican una estricta tolerancia de tono en las etiquetas. El sector farmacéutico del Reino Unido aceleró la adopción en línea después de que el Brexit trasladara la documentación de cumplimiento a nivel interno. América del Sur y Oriente Medio y África siguen siendo más pequeños hoy en día, aunque los molinos textiles brasileños y las refinerías petroquímicas saudíes están instalando sensores robustificados como parte de inversiones más amplias en la Industria 4.0.

Panorama Competitivo

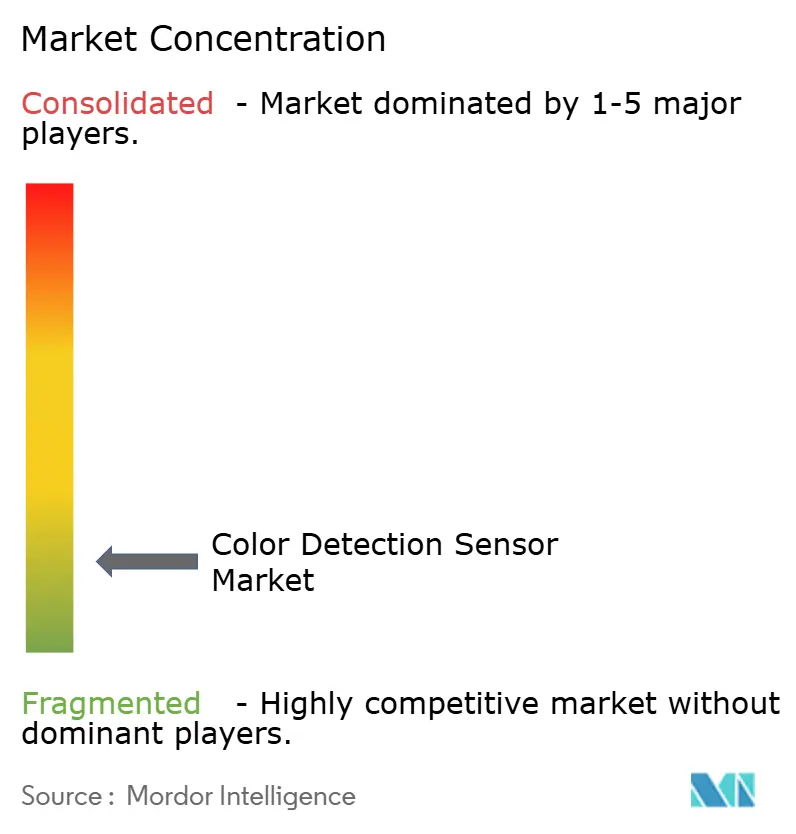

El mercado de sensores de detección de color está moderadamente fragmentado. Los pilares industriales como SICK, Keyence y Omron enfrentan una creciente competencia de especialistas en fotodiodos, incluidos ams-OSRAM y Hamamatsu Photonics. Los líderes se diferencian fusionando datos de color con métricas de distancia o textura de superficie en un solo paquete, reduciendo el número de hardware en líneas congestionadas. Empresas más pequeñas como Spectricity y SensoPart se centran en chips espectrales CMOS que prometen un rendimiento hiperespectral a precios de RGB, presionando a los titulares a acelerar sus propias hojas de ruta espectrales.

Los movimientos estratégicos incluyen la integración vertical: los proveedores de sensores adquieren fabricantes de óptica para asegurar prismas, filtros y módulos de iluminación. Las asociaciones horizontales también se están expandiendo a medida que los proveedores de plataformas de automatización integran sensores de terceros para ofrecer suites de inspección llave en mano. Los diseños de computación en el borde colocan la inferencia de aprendizaje automático en el sensor, reduciendo la latencia y la carga de red. Las solicitudes de patentes revelan atención a los fotodiodos sin tierras raras que evitan los riesgos de suministro geopolíticos, y a las rutinas de autocalibración que hacen referencia a estándares en el chip para reducir el mantenimiento.

Los organismos de normalización como la IEC y el IEEE están elaborando perfiles de interoperabilidad para que los robots, los controladores lógicos programables y los paneles de control en la nube puedan consumir datos espectrales sin middleware propietario. A medida que los volúmenes de teléfonos se estabilizan, los proveedores redirigen la I+D hacia los sectores industrial y de salud, que prometen ciclos de producto más largos y mayores márgenes. El éxito pertenecerá a las empresas que combinen hardware con análisis por suscripción, convirtiendo las ventas esporádicas de sensores en ingresos recurrentes basados en el mantenimiento predictivo y la mejora continua.

Líderes de la Industria de Sensores de Detección de Color

SICK AG

Ams-Osram AG

Keyence Corporation

Omron Corporation

Vishay Intertechnology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Datalogic aseguró

- Noviembre de 2025: SICK amplió su línea ColorGATE con un modelo hiperespectral de 32 bandas dirigido a productores farmacéuticos y alimentarios que buscan el cumplimiento de la norma FDA 21 CFR Parte 11.

- Septiembre de 2025: ams-OSRAM alcanzó un acuerdo plurianual de USD 50 millones para suministrar sensores espectrales de 14 canales para un próximo teléfono inteligente insignia, habilitando métricas de salud de grado clínico.

- Junio de 2025: SinceVision lanzó el sensor de color SS1 con clasificación IP67 e iluminación LED activa, obteniendo pedidos tempranos de molinos textiles y plantas de reciclaje.

Alcance del Informe Global del Mercado de Sensores de Detección de Color

El Informe del Mercado de Sensores de Detección de Color está segmentado por Tipo de Sensor (RGB, RGB+IR, Espectral, CMOS, Matriz de Fotodiodos), Factor de Forma (Módulo Discreto, Integrado, OEM), Industria de Usuario Final (Alimentos y Bebidas, Salud, Química, Textil, Automotriz, Electrónica de Consumo, Resto) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| RGB |

| RGB+IR |

| Espectral |

| CMOS |

| Matriz de Fotodiodos |

| Módulo Discreto |

| Integrado |

| OEM |

| Alimentos y Bebidas |

| Salud |

| Química |

| Textil |

| Automotriz |

| Electrónica de Consumo |

| Resto de Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Singapur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Sensor | RGB | |

| RGB+IR | ||

| Espectral | ||

| CMOS | ||

| Matriz de Fotodiodos | ||

| Por Factor de Forma | Módulo Discreto | |

| Integrado | ||

| OEM | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Salud | ||

| Química | ||

| Textil | ||

| Automotriz | ||

| Electrónica de Consumo | ||

| Resto de Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sensores de detección de color en 2031?

Se proyecta que el mercado alcance USD 2,37 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado después de 2026?

Se prevé que se expanda a una CAGR del 6,63% entre 2026 y 2031.

¿Qué tipo de sensor está ganando tracción más rápidamente?

Los sensores espectrales avanzan a una CAGR del 7,61%, superando a los diseños RGB y RGB+IR.

¿Por qué Asia-Pacífico es la región líder?

El ensamblaje de teléfonos inteligentes de alto volumen, la creciente automatización industrial y los estrictos estándares de calidad de exportación otorgan a la región una participación del 37,54% con la CAGR regional más rápida.

¿Qué restricción afecta más a la adopción en las pequeñas fábricas?

El alto costo inicial y el retorno de la inversión incierto ralentizan los despliegues, especialmente en economías sensibles al precio.

¿Qué sector vertical de la industria ofrece la mayor oportunidad de crecimiento?

El sector salud se expande a una CAGR del 7,97% a medida que se despliegan los diagnósticos no invasivos y el monitoreo remoto.

Última actualización de la página el: