Tamaño y Participación del Mercado de Transporte Refrigerado de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

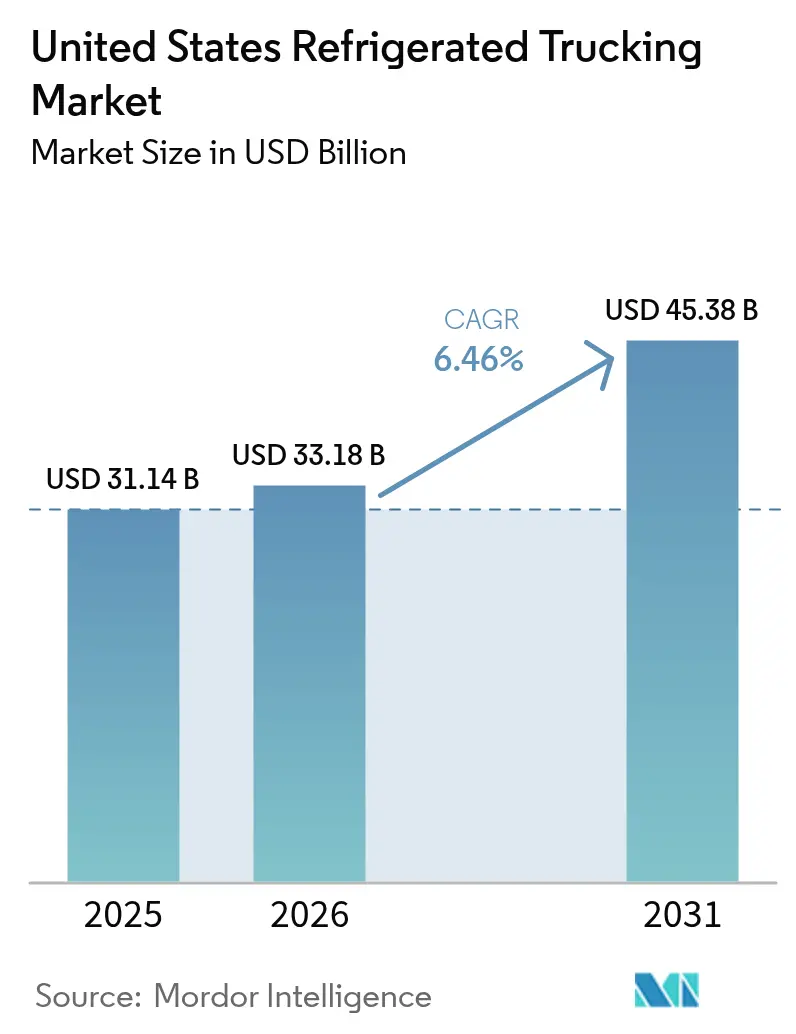

| Tamaño del mercado en el año base (2025) | 31.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Refrigerado de Estados Unidos por Mordor Intelligence

El tamaño del mercado de transporte refrigerado de Estados Unidos fue valorado en USD 31,14 mil millones en 2025 y se estima que crecerá desde USD 33,18 mil millones en 2026 hasta alcanzar USD 45,38 mil millones en 2031, a una CAGR del 6,5% durante el período de previsión de 2026 a 2031. La demanda en 2026 refleja un cambio estructural hacia operaciones habilitadas por tecnología y centradas en el cumplimiento normativo, a medida que los requisitos de trazabilidad de la FSMA 204 impulsan a los transportistas a estandarizar registros digitales de temperatura y eventos a lo largo de la cadena de suministro alimentaria. El mercado de transporte refrigerado de Estados Unidos también recibe un impulso constante de la distribución biofarmacéutica, dado que una proporción creciente de terapias de alto valor requiere almacenamiento en frío y documentación rigurosa desde la recogida hasta la entrega. El sector de restaurantes y servicios de alimentación sigue siendo un sólido ancla de demanda en 2026, con ventas de la industria que se espera alcancen USD 1,55 billones, lo que sostiene una reposición frecuente con control de temperatura en corredores urbanos y centros de frío de última milla. Las ampliaciones de capacidad en almacenamiento en frío están comprimiendo las distancias medias de distribución, lo que incrementa el papel de las configuraciones de corta distancia y LTL, al tiempo que refuerza la importancia de los flujos contenedorizados a través de puertos y cruces fronterizos respaldados por instalaciones de predespacho del USDA. El entorno regulatorio en 2026 continúa exigiendo inversión en telemática y cumplimiento de emisiones, mientras que la aplicación gradual y la evolución de las normativas estatales condicionan el calendario de actualización de flotas y la estrategia de equipos, un equilibrio que favorece a los transportistas con planificación de capital disciplinada y carteras de rutas diversificadas.

Conclusiones Clave del Informe

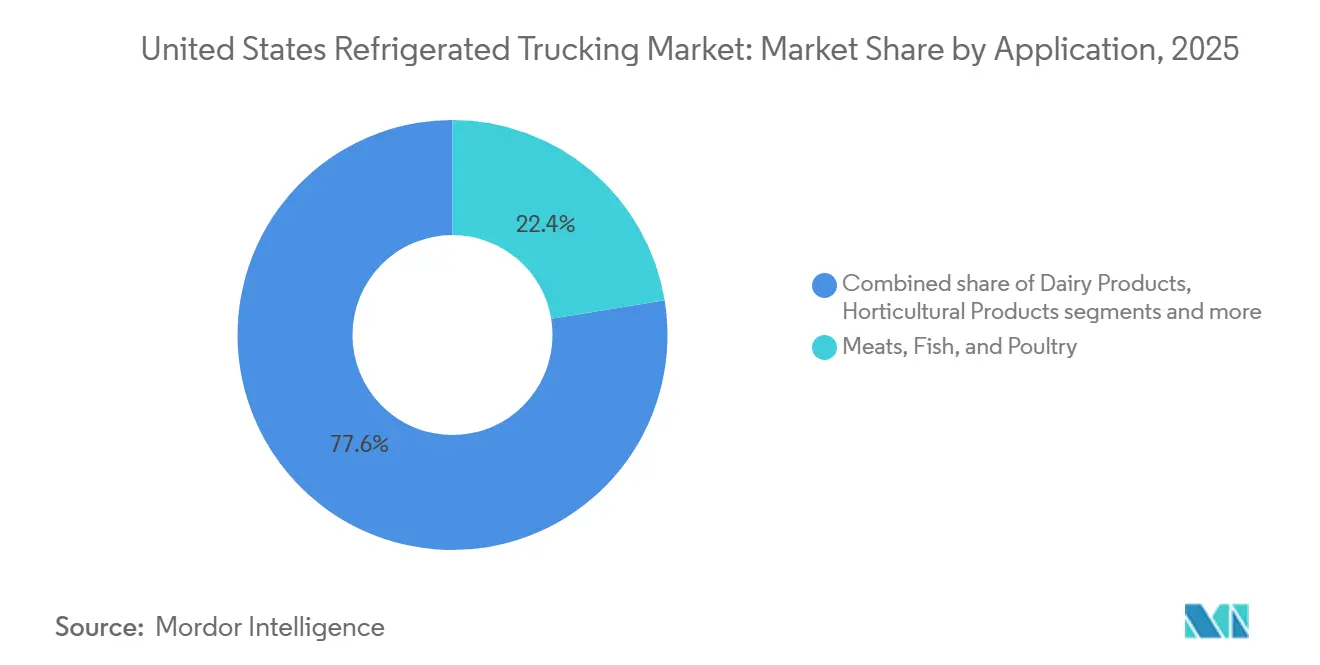

- Por aplicación, dentro de la participación del mercado de transporte refrigerado de Estados Unidos, las carnes, el pescado y las aves de corral representaron una participación del 22,41% en 2025, mientras que se prevé que los alimentos procesados se expandan a una CAGR del 7,1% durante 2026 a 2031.

- Por Especificación de Carga, la carga completa capturó el 68,74% del tamaño del mercado de transporte refrigerado de Estados Unidos en 2025, mientras que la carga parcial se proyecta que crezca a una CAGR del 6,9% durante 2026-2031.

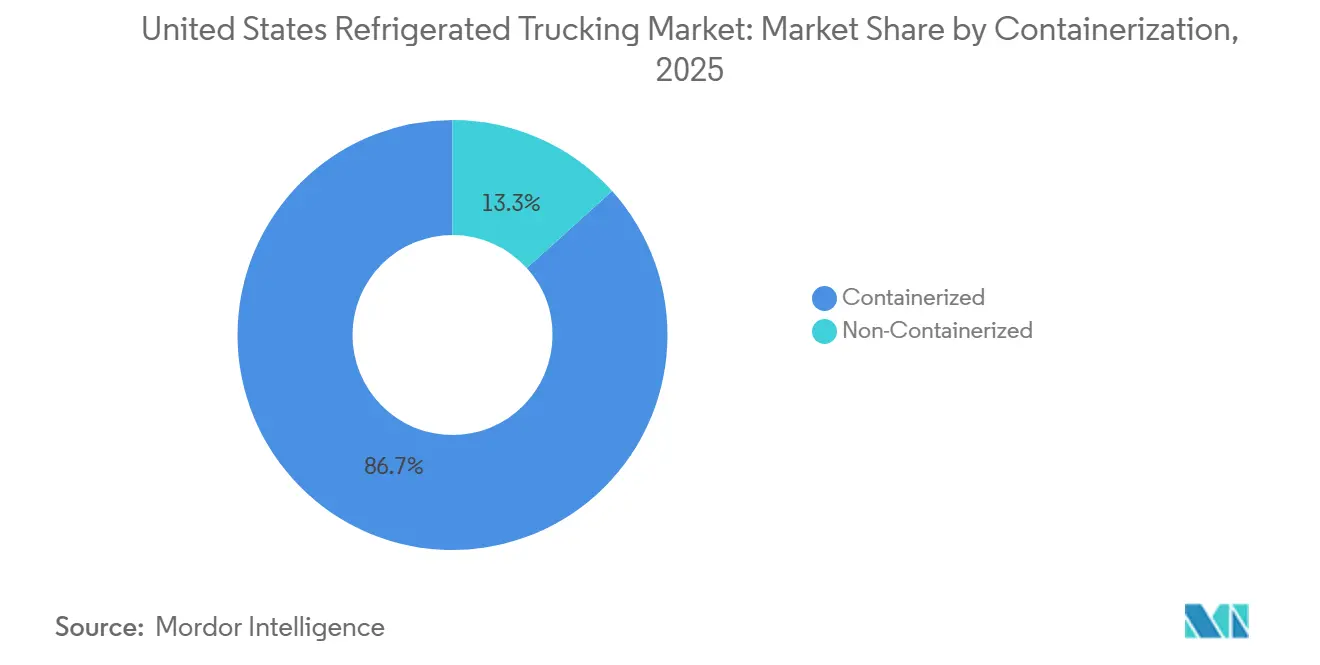

- Por contenedorización, los envíos contenedorizados lideraron con una participación del 86,68% en 2025 y registraron la CAGR proyectada más alta del 6,7% durante 2026-2031.

- Por distancia, la larga distancia representó una participación del 72,43% en 2025 y avanza a una CAGR del 6,8% durante 2026-2031.

- Por configuración de mercancías, los bienes sólidos representaron una participación del 71,84% en 2025, y se prevé que los bienes fluidos se expandan a una CAGR del 6,8% durante 2026-2031.

- Por destino, los envíos nacionales representaron una participación del 64,87% en 2025, y se proyecta que las rutas internacionales crezcan a una CAGR del 6,9% durante 2026-2031.

- Por tipo de temperatura, la carga refrigerada representó una participación del 56,14% en 2025, mientras que se proyecta que la carga congelada registre una CAGR del 7,2% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte Refrigerado de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de redes de almacenes con control de temperatura | +1.2% | Nacional, con ganancias tempranas en los clusters metropolitanos de Kansas City, Dallas–Fort Worth y Atlanta | Corto plazo (≤ 2 años) |

| Creciente demanda de los consumidores de productos orgánicos y frescos durante todo el año | +0.9% | Nacional, más fuerte en los centros metropolitanos del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Crecimiento de la fabricación biofarmacéutica | +1.1% | Corredores biotecnológicos de Carolina del Norte y Georgia, con expansión hacia los centros del Atlántico Medio | Mediano plazo (2-4 años) |

| Inversiones federales en infraestructura que mejoran la conectividad de los corredores | +0.8% | Texas, regiones portuarias de la Costa del Golfo, rutas de carga del Medio Oeste hacia la Costa Este | Largo plazo (≥ 4 años) |

| Recuperación de la industria de restaurantes y servicios de alimentación | +1.0% | Nacional, con concentración en áreas metropolitanas urbanas | Corto plazo (≤ 2 años) |

| Mandatos de monitoreo de temperatura en tiempo real habilitados por IoT | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Redes de Almacenes con Control de Temperatura que Apoyan Rutas de Distribución más Cortas

La expansión del almacenamiento en frío está reduciendo las distancias de transporte y desplazando el enrutamiento hacia una reposición frecuente de menos de 24 horas. Los miembros de la GCCA de América del Norte añadieron 629 millones de pies cúbicos de capacidad refrigerada en 2025, lo que marca un aumento significativo interanual y posiciona el inventario más cerca de los centros de población.[1]Global Cold Chain Alliance, "Listas Top 25 de la GCCA 2025 de Proveedores de Almacenamiento y Logística Refrigerada," Global Cold Chain Alliance, gcca.org La instalación de Americold en Kansas City, inaugurada en agosto de 2025, atiende a una gran proporción de hogares dentro de un radio de entrega de un día, lo que permite ciclos de reposición diaria y reduce las roturas de stock en los mercados metropolitanos. El complejo de almacenamiento en frío del Aeropuerto Internacional de Miami, previsto para 2027, apoyará aún más la distribución regional al fragmentar las importaciones a granel en unidades más pequeñas con control de temperatura. A medida que las instalaciones crecen cerca de los mercados finales, el mercado de transporte refrigerado de EE. UU. se beneficia de ciclos de ruta más ajustados y rotaciones más rápidas, favoreciendo a los transportistas optimizados para lanzaderas de corta distancia. Este cambio apoya el cumplimiento confiable para categorías de alta rotación con márgenes de seguridad de inventario reducidos y ventanas de frescura estrechas. Los transportistas que adaptan la combinación de flota y la programación de conductores a huellas de almacén más densas pueden lograr una mayor utilización y primas de nivel de servicio.

Creciente Demanda de los Consumidores de Productos Orgánicos y Frescos Durante Todo el Año

La demanda de los consumidores durante todo el año de productos orgánicos y frescos está ampliando los flujos refrigerados más allá de los orígenes costeros históricos y las temporadas pico. El seguimiento de las asociaciones del sector muestra una mayor intención de compra de productos frescos entre los grupos demográficos más jóvenes y una expansión continua de los surtidos orgánicos en el comercio minorista convencional, lo que sostiene movimientos refrigerados de alta frecuencia hacia los mercados urbanos densos. Los minoristas y proveedores están extendiendo los calendarios de abastecimiento y diversificando los orígenes, lo que crea nuevas rutas refrigeradas desde regiones interiores en crecimiento hacia centros de microfulfillment a medida que el comercio minorista omnicanal madura. El mercado de transporte refrigerado de Estados Unidos maneja, por tanto, más cargas de vida útil corta bajo tolerancias de temperatura más estrictas y expectativas de rotación rápida. Este patrón apoya el crecimiento del LTL porque las tiendas y las cocinas oscuras prefieren entregas frecuentes que se ajusten a las limitaciones de espacio y a la frescura del inventario. La volatilidad estacional sigue existiendo, pero el abastecimiento de múltiples orígenes y la dependencia de las importaciones a través de las instalaciones de predespacho del USDA han moderado las oscilaciones extremas en la disponibilidad y la densidad de rutas en varios corredores metropolitanos. Los transportistas que pueden integrar la consolidación dinámica y la garantía estricta de temperatura están mejor posicionados para atender los estándares de calidad de los minoristas en el mercado de transporte refrigerado de Estados Unidos.

Crecimiento de la Fabricación Biofarmacéutica que Impulsa los Envíos de Vacunas y Ensayos Clínicos

Las terapias de alto valor que requieren manejo en cadena de frío están impulsando la demanda de transportistas con cumplimiento de las Buenas Prácticas de Distribución (BPD). El crecimiento en terapias celulares y génicas y plataformas de ARNm ha aumentado la necesidad de puntos de ajuste de temperatura ultrafrío por debajo de menos 20 grados Celsius, favoreciendo a los transportistas con equipos especializados y protocolos de validación. Muchos de los medicamentos más vendidos en Estados Unidos requieren ahora almacenamiento en frío, lo que convierte la cadena de frío farmacéutica en un pilar clave de ingresos en el mercado de transporte refrigerado de Estados Unidos. Los corredores biotecnológicos del sureste en Carolina del Norte y Georgia están configurando rutas de temperatura ultrafrío que conectan la fabricación, los ensayos clínicos y las farmacias especializadas. Estas rutas exigen primas por monitoreo, controles de riesgo y documentación, lo que estabiliza los márgenes en comparación con la carga alimentaria cíclica. Los transportistas que estandarizan el registro de datos y la validación seguirán siendo competitivos para las licitaciones sensibles a las BPD y mejorarán la utilización de equipos en rutas de alto cumplimiento.

Inversiones Federales en Infraestructura que Mejoran la Conectividad de los Corredores de la Cadena de Frío

Las mejoras en puertos y corredores interiores están mejorando la resiliencia y la previsibilidad de los flujos con control de temperatura. Las inversiones en la Costa del Golfo, incluida la expansión de Gulfport y las mejoras en las capacidades de predespacho del USDA en el Puerto de Houston, están acortando el tiempo de espera en aduanas y fortaleciendo la utilización del viaje de regreso para los flujos de aves de corral, carne de res y productos frescos que sustentan el mercado de transporte refrigerado de Estados Unidos. Estas mejoras apoyan el rendimiento contenedorizado vinculado a las importaciones mexicanas y sudamericanas, lo que complementa la distribución doméstica más densa creada por los nuevos sitios de almacenamiento en frío. A medida que los centros de frío servidos por ferrocarril interior como Kansas City se expanden, los transportistas obtienen más opciones para reposicionar equipos en torno a plataformas de transbordo predecibles y drayage programado. Los programas federales de transporte que abordan carreteras y puentes contribuyen a la fiabilidad a largo plazo, aunque el alivio total de la congestión es un resultado a varios años. El mercado de transporte refrigerado de Estados Unidos se beneficia cuando mejora la fiabilidad de los corredores porque los cargadores pueden comprometerse a ciclos de reposición más frecuentes con inventarios de reserva reducidos. Estas ganancias en infraestructura también mejoran la propuesta de valor para las redes LTL que dependen de rotaciones puntuales en plataformas de transbordo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de diésel y mantenimiento | -0.6% | Nacional, con presión aguda en California y el Noreste debido a los impuestos sobre combustibles | Corto plazo (≤ 2 años) |

| Flota de vehículos refrigerados envejecida que requiere costosas renovaciones o reemplazos | -0.4% | Nacional, concentrado entre flotas pequeñas y medianas | Mediano plazo (2-4 años) |

| Volatilidad estacional de la demanda que causa desequilibrios de capacidad | -0.3% | Corredores agrícolas en California, Texas y el Medio Oeste, con expansión en rutas de importación | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguro para carga sensible a la temperatura | -0.5% | Nacional, con mayor riesgo de escalada en jurisdicciones conocidas por veredictos elevados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Diésel y Mantenimiento que Erosionan los Márgenes de Beneficio de los Transportistas

El combustible y el mantenimiento siguen siendo desafíos en 2026 a pesar de un ligero alivio en los precios del diésel. La Administración de Información Energética proyecta precios de diésel más bajos en comparación con 2025, pero el aumento de los costos de piezas, equipos y mano de obra ha incrementado los gastos operativos.[2]Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo," Administración de Información Energética de EE. UU., eia.gov Las unidades de refrigeración requieren ciclos frecuentes y mantenimiento especializado, lo que añade costos. Los datos de California destacan las unidades de refrigeración de transporte (TRU) y los grupos electrógenos de remolques más antiguos, con el cumplimiento de emisiones que influye en las decisiones de renovación o reemplazo.[3]Junta de Recursos del Aire de California, "Taller de Actualizaciones de la Regulación de Unidades de Refrigeración de Transporte," Junta de Recursos del Aire de California, arb.ca.gov Los transportistas enfrentan decisiones difíciles entre renovar equipos más antiguos o invertir en unidades más nuevas y limpias en medio de la inflación de precios. El mercado de transporte refrigerado de Estados Unidos experimenta presión sobre los márgenes a medida que los costos de insumos superan los ajustes de tarifas, lo que impulsa la competencia por ventajas de escala en adquisiciones y eficiencia.

Aumento de las Primas de Seguro por Responsabilidad de Carga Sensible a la Temperatura

Los costos de seguro han tendido al alza para muchos transportistas debido a la gravedad de las reclamaciones de responsabilidad y la complejidad de los riesgos de la carga sensible a la temperatura. Los aseguradores están examinando los controles operativos, los programas de seguridad de los conductores y el monitoreo en tiempo real para calibrar las primas y establecer sublímites para la cobertura de carga. Los envíos refrigerados pueden implicar pérdidas de alta gravedad si las desviaciones de temperatura comprometen la seguridad alimentaria o dañan productos farmacéuticos de alto valor, lo que eleva los precios ajustados al riesgo. Los transportistas están respondiendo con sistemas de cámara, telemática y análisis para reducir la frecuencia de incidentes y establecer registros de seguridad defendibles durante los ciclos de suscripción. Estos pasos también apoyan el cumplimiento de contratos en rutas que requieren monitoreo continuo y una cadena de custodia documentada. El mercado de transporte refrigerado de Estados Unidos seguirá recompensando a los transportistas que puedan demostrar controles de riesgo superiores para contener los gastos de seguro y proteger los márgenes en rutas sensibles a la temperatura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Productos Alimenticios Procesados Impulsan la Innovación en la Tecnología de la Cadena de Frío

Los alimentos procesados son la aplicación de más rápido crecimiento con una CAGR proyectada del 7,1% durante 2026 a 2031, mientras que las carnes, el pescado y las aves de corral representaron el 22,41% de la participación del mercado de transporte refrigerado de Estados Unidos en 2025. La combinación de aplicaciones continúa beneficiándose de los restaurantes que reconstruyen inventarios y de los compradores que se desplazan hacia artículos congelados que equilibran la conveniencia, la reducción de desperdicios y la transparencia nutricional. Los insumos congelados ayudan a los fabricantes y operadores a desacoplar la producción del consumo, lo que apoya movimientos con control de temperatura más estables incluso cuando el suministro fresco es irregular. Los volúmenes de lácteos y hortícolas se mantienen estables y están respaldados por la adopción continua de surtidos orgánicos en el comercio minorista convencional, lo que sostiene los movimientos refrigerados que requieren ventanas de temperatura estrechas. Las cargas de temperatura ultrafrío y de atención médica especializada siguen siendo una proporción menor del volumen total, pero exigen tarifas premium debido a los estrictos estándares de monitoreo y documentación para la carga sensible a las BPD.

Dentro de los alimentos procesados, la reformulación hacia platos congelados y proteínas preparadas añade densidad de rutas en corredores de menos 18 grados que son más fáciles de planificar y consolidar que los movimientos frescos perecederos. Las carnes, el pescado y las aves de corral siguen anclando los flujos nacionales desde los centros de procesamiento del Medio Oeste hacia los centros de consumo costeros, aunque la presión sobre los márgenes derivada de los costos de piensos y energía está impulsando a los cargadores a optimizar el enrutamiento y los ciclos de inventario. Los datos del USDA muestran precios elevados de la carne de res hasta principios de 2026, lo que influye en la ingeniería de menús y las estrategias de carne lista para usar que moderan los tamaños de los envíos pero mantienen la frecuencia estable. El tamaño del mercado de transporte refrigerado de Estados Unidos vinculado a los alimentos procesados se beneficiará de una mayor densidad de palés y una reposición predecible en los centros de distribución que atienden a cadenas y formatos de club. Los transportistas que combinan una sólida capacidad de congelados con una consolidación LTL confiable pueden capturar más del crecimiento de la aplicación que favorece las entregas flexibles y la protección estricta del producto.

Por Especificación de Carga: La Carga Parcial Gana Terreno a Medida que el Comercio Electrónico Fragmenta los Patrones de Envío

La carga completa representó el 68,74% de los envíos de 2025, pero se proyecta que la carga parcial crezca más rápido a una CAGR del 6,9% a medida que el comercio minorista omnicanal y la distribución de múltiples proveedores fragmentan el tamaño promedio de los envíos. Las redes LTL están escalando plataformas de transbordo con zonas refrigeradas y procedimientos operativos estándar que protegen la integridad de la temperatura a través de múltiples eventos de manipulación. Los minoristas prefieren entregas frecuentes que se ajusten a un espacio de refrigeración más reducido y rotaciones rápidas para artículos frescos, preparados y congelados premium. Los corredores de última milla urbana con microfulfillment y cocinas oscuras dependen de entregas más pequeñas que se alinean con patrones de demanda variables. El mercado de transporte refrigerado de Estados Unidos está, por tanto, desplazándose hacia transportistas con experiencia en LTL, cumplimiento confiable de escaneo y una sólida gestión de citas.

La carga completa sigue siendo la columna vertebral para los movimientos agrícolas y de proteínas de larga distancia, donde los remolques refrigerados de 40.000 libras aún ofrecen la mejor economía por libra en rutas transcontinentales. Aun así, los desequilibrios estacionales y los ciclos de materias primas están impulsando a más transportistas a combinar compromisos de FTL contratados con exposición selectiva a LTL para estabilizar la productividad de los activos. Las estrategias híbridas resultantes requieren una fijación de precios disciplinada para gestionar los costos de manipulación y proteger el control de temperatura en todos los puntos de contacto. A medida que los operadores refinan el diseño de la red en torno al comercio electrónico y la distribución regionalizada, el papel del LTL se expandirá en las áreas metropolitanas mientras que la carga completa continúa dominando los corredores de granja a centro de distribución y de planta a centro de distribución en el mercado de transporte refrigerado de Estados Unidos. Los transportistas que combinen el rigor de planificación del LTL con controles de calidad refrigerada obtendrán mejores rendimientos en perfiles de pedidos fragmentados.

Por Contenedorización: Las Unidades Selladas Dominan a Medida que Persiste la Dependencia de las Importaciones

Los envíos contenedorizados lideraron el segmento con una participación del 86,68% en 2025 y se proyecta que crezcan a una CAGR del 6,7% hasta 2031 por la sostenida dependencia de las importaciones de productos frescos, mariscos y alimentos envasados. Los puertos de la Costa del Golfo han fortalecido el rendimiento con inversiones en instalaciones y mejoras en las capacidades de predespacho del USDA que reducen el tiempo de espera en frontera para los perecederos y mejoran la utilización de salida en los viajes de regreso. La contenedorización apoya la integridad de la temperatura de extremo a extremo a través de los tramos marítimos, ferroviarios y de drayage con equipos estandarizados y protocolos de transferencia claros. El mercado de transporte refrigerado de Estados Unidos se beneficia de esta previsibilidad intermodal porque las transferencias domésticas pueden programarse con mayor certeza.

Los movimientos no contenedorizados siguen sirviendo a los corredores agrícolas domésticos donde los remolques refrigerados directos de planta a centro de distribución reducen la manipulación y evitan el drayage de contenedores. Estas rutas son eficientes cuando los cargadores controlan flujos de alto volumen en horarios fijos dentro de redes regionales. A medida que aumenta la exposición a las importaciones y se diversifica el abastecimiento para gestionar la variabilidad climática, los volúmenes contenedorizados seguirán siendo el líder estructural. Las inversiones en almacenamiento en frío adyacente a puertos y centros interiores servidos por ferrocarril añaden flexibilidad para la redistribución doméstica y permiten ciclos de reposición diaria hacia las principales áreas metropolitanas. Los transportistas que integran drayage, plataformas de transbordo y servicios por carretera en torno a las transferencias contenedorizadas pueden capturar más valor en el mercado de transporte refrigerado de Estados Unidos.

Por Distancia: La Larga Distancia Mantiene el Liderazgo pero Enfrenta Erosión de Márgenes

La larga distancia representó el 72,43% de los envíos en 2025 y se proyecta que crezca a una CAGR del 6,8% hasta 2031, respaldada por los movimientos transcontinentales de mariscos, productos frescos y proteínas que conectan las zonas de producción con los centros de población. La corta distancia representó el 27,57% en 2025 y se expandirá más rápido a medida que la densidad del almacenamiento en frío comprima la longitud promedio de las rutas y los servicios de alimentación y los supermercados adopten una reposición frecuente. Los transportistas de larga distancia continúan dependiendo de operaciones en equipo en rutas clave y de programas disciplinados de combustible y mantenimiento para proteger los márgenes a medida que aumentan los costos de insumos. El mercado de transporte refrigerado de Estados Unidos sigue anclado por los patrones de larga distancia debido a la geografía de la producción y el consumo.

El impulso de la corta distancia se ve reforzado por la proliferación de almacenes de frío, el crecimiento de las plataformas de transbordo urbanas y los corredores de importación que favorecen el drayage frecuente más la distribución regional. Estas rutas ofrecen un tiempo de regreso a casa predecible para los conductores, lo que ayuda a reducir la rotación y estabilizar el servicio en las áreas metropolitanas densas. A medida que los transportistas asignan capital, el equilibrio entre las inversiones en tractores-remolques de larga distancia y las flotas de cabina diurna dará forma a la utilización y los precios. El tamaño del mercado de transporte refrigerado de Estados Unidos vinculado a rutas más cortas aumentará a medida que se multipliquen los centros de microfulfillment y los centros de frío urbanos, mientras que la larga distancia continúa transportando la mayor parte del volumen nacional. Las flotas que operan ambos perfiles con visibilidad unificada y disciplina en la gestión de citas estarán mejor posicionadas para gestionar la estacionalidad y los ciclos de mercado spot volátiles.

Por Configuración de Mercancías: Los Bienes Sólidos Anclan el Volumen, la Carga Fluida Ofrece Mayores Rendimientos

Los bienes sólidos representaron una participación del 71,84% en 2025 y definen el núcleo de los movimientos de proteínas congeladas paletizadas, productos frescos en caja y lácteos envasados, mientras que se proyecta que los bienes fluidos crezcan a una CAGR del 6,8% por la creciente demanda de bebidas prensadas en frío, huevos líquidos y bebidas lácteas refrigeradas. Las cargas fluidas requieren cisternas especializadas, estándares sanitarios y lavados disciplinados, lo que eleva los ingresos por milla pero reduce las rotaciones diarias debido al tiempo de limpieza y bombeo. Los bienes sólidos se benefician del manejo estandarizado de palés que se adapta a las plataformas de transbordo y los estantes de almacén para una carga y descarga rápidas. El mercado de transporte refrigerado de Estados Unidos seguirá viendo los bienes sólidos como el volumen base que llena los remolques refrigerados a lo largo de las temporadas.

El crecimiento de los bienes fluidos está vinculado a una adopción más amplia de insumos listos para beber y de servicios de alimentación que se envían a granel para su preparación centralizada. Este tráfico recompensa a los transportistas con certificaciones de grado alimentario y sistemas de seguimiento y trazabilidad que demuestran seguridad de temperatura y limpieza. Los bienes sólidos enfrentan competencia intermitente de furgonetas secas equipadas con refrigeración portátil durante las temporadas intermedias, lo que puede presionar temporalmente las tarifas de mercado spot. La especialización en cisternas crea una barrera natural para los transportistas de bienes fluidos, ya que el equipo es menos fungible y las operaciones están más reguladas. Los transportistas que equilibran ambos perfiles pueden suavizar los ciclos y capturar rutas de mayor rendimiento en el mercado de transporte refrigerado de Estados Unidos.

Por Destino: La Carga Nacional Domina, los Volúmenes Transfronterizos se Aceleran

Los envíos nacionales representaron una participación del 64,87% en 2025, ya que la distribución alimentaria intra-EE. UU. sigue siendo la columna vertebral del mercado de transporte refrigerado de Estados Unidos, mientras que se proyecta que los envíos internacionales hacia Canadá y México crezcan a una CAGR del 6,9% hasta 2031. Los flujos transfronterizos se benefician del predespacho del USDA y de los procesos armonizados que reducen el tiempo de espera en aduanas para los perecederos. Los puertos y cruces fronterizos en Texas están captando volúmenes crecientes de importaciones desde México, lo que desplaza el centro de gravedad de la distribución hacia los corredores del sur. Las rutas nacionales siguen siendo atractivas debido a la documentación más sencilla y a menos variables regulatorias.

Los tramos internacionales requieren una cuidadosa alineación de la documentación de seguridad alimentaria, los protocolos de inspección y el seguro, que aumenta con la complejidad y el tiempo en tránsito. Las fluctuaciones cambiarias y las revisiones comerciales añaden incertidumbre de planificación para algunos cargadores, aunque se espera que la diversificación del abastecimiento y el nearshoring apoyen un crecimiento transfronterizo constante. El mercado de transporte refrigerado de Estados Unidos depende cada vez más de corredores que puedan servir tanto a la redistribución doméstica como a la consolidación de exportaciones. Las flotas que mantienen equipos de operaciones bilingües, seguros transfronterizos y sólidas asociaciones de drayage capturarán más de la creciente demanda internacional. La capacidad que puede pivotar entre licitaciones nacionales y transfronterizas estará mejor posicionada para equilibrar la utilización a lo largo de los ciclos estacionales de productos frescos.

Por Tipo de Temperatura: La Carga Congelada Supera a la Refrigerada a Medida que Cambian las Estrategias de Inventario

La carga refrigerada representó una participación del 56,14% en 2025 y sigue siendo esencial para los productos frescos, los lácteos y las proteínas de vida útil corta, mientras que se proyecta que la carga congelada crezca más rápido a una CAGR del 7,2% durante 2026 a 2031. Los productos congelados permiten a los cargadores construir inventarios de seguridad y alinear la producción con las ventanas de promoción, lo que mejora la planificación de rutas y la utilización. El comercio electrónico de comestibles y los kits de comidas utilizan surtidos congelados para gestionar las ventanas de entrega y reducir el riesgo de deterioro. El mercado de transporte refrigerado de Estados Unidos ve las rutas congeladas como una ventaja de planificación porque una ruta de larga distancia a menos 18 grados tolera fluctuaciones menores sin pérdida de producto.

Los volúmenes refrigerados siguen siendo resilientes a medida que los minoristas amplían los surtidos orgánicos y frescos premium que requieren reposición frecuente y control preciso de la temperatura. Las tolerancias más estrechas y las rotaciones rápidas aumentan la disciplina de servicio e incrementan el valor del monitoreo en tiempo real en las rutas refrigeradas. La recuperación de los servicios de alimentación también ha impulsado los insumos congelados a medida que los operadores reconstruyen inventarios para garantizar la consistencia del menú. A medida que se acercan los plazos de la FSMA 204, tanto los segmentos refrigerados como los congelados se beneficiarán de la trazabilidad estandarizada, pero los envíos refrigerados enfrentan mayor exposición a retrasos y desviaciones de temperatura. Los transportistas que se diferencien en visibilidad y prevención de incidentes capturarán licitaciones premium de carga refrigerada y congelada en el mercado de transporte refrigerado de Estados Unidos.

Análisis Geográfico

Los patrones de demanda regional continúan reorientándose en torno a los corredores de importación, los centros interiores y la densidad de población. Texas ha emergido como el corredor de transporte refrigerado más fuerte en ratios de carga, ayudado por las importaciones agrícolas mexicanas a través de Laredo, McAllen y El Paso, y por las rutas de exportación de la Costa del Golfo que conectan las proteínas con los mercados internacionales. El Medio Oeste ancla la distribución de proteínas congeladas desde los centros de procesamiento en Iowa, Nebraska y Kansas hacia la Costa Este a través de rutas que a menudo superan las 1.000 millas, lo que sustenta la participación de larga distancia en el mercado de transporte refrigerado de Estados Unidos. El Noreste depende del cumplimiento de pedidos de comestibles en menos de 24 horas en Boston, Nueva York y Filadelfia, respaldado por centros de microfulfillment y cámaras de frío urbanas. California sigue siendo fundamental para los productos frescos a pesar de las restricciones hídricas que impulsan a los minoristas a diversificarse con abastecimiento mexicano y sudamericano. El tamaño del mercado de transporte refrigerado de Estados Unidos de USD 33,18 mil millones en 2026 enmarca estos cambios geográficos a medida que los transportistas equilibran la exposición de larga distancia con el crecimiento de corta distancia dentro de las densas regiones metropolitanas.

El Sureste muestra el impulso estructural más rápido debido a los crecientes corredores biotecnológicos en Carolina del Norte y Georgia, y al papel de Atlanta como cruce de carga que conecta la distribución doméstica con la consolidación de importaciones y exportaciones. El crecimiento de almacenes interiores en Phoenix, Salt Lake City y Denver extiende la cobertura de entrega en dos días a gran parte de la mitad occidental del país, lo que apoya patrones de corta distancia predecibles. El Noroeste del Pacífico mantiene flujos especializados en mariscos y productos orgánicos frescos, aunque su distancia de los grandes mercados interiores modera la densidad de volumen. Las inversiones en la Costa del Golfo, incluida la expansión de Gulfport y la mejora del predespacho en el Puerto de Houston, están mejorando los tiempos de rotación para los perecederos y fortaleciendo los corredores de exportación que conectan la región con compradores clave en el extranjero. Estas dinámicas refuerzan una red multipolar donde los nodos interiores y del Golfo asumen un papel más importante en relación con las históricas puertas de entrada de la Costa Oeste.

La armonización comercial bajo el T-MEC y el nearshoring en el norte de México están aumentando la actividad transfronteriza que reconfigura el enrutamiento hacia Texas y el Sureste. Esto apoya flujos más contenedorizados y drayage programado que alimentan las redes de frío regionales. Los transportistas también deben gestionar la fragmentación regulatoria donde las normas de TRU de California y los precedentes de la CARB influyen en el despliegue de equipos y los planes de actualización, incluso cuando las preguntas sobre exenciones federales condicionan el calendario. La variabilidad climática añade riesgo a las rutas, lo que aumenta el valor de la planificación de contingencias y la capacidad de reserva en regiones propensas a huracanes, incendios forestales o frío extremo. El mercado de transporte refrigerado de Estados Unidos seguirá recompensando a las flotas que alineen el diseño de la red con los calendarios de producción regional, los flujos comerciales y las obligaciones de cumplimiento.

Panorama Competitivo

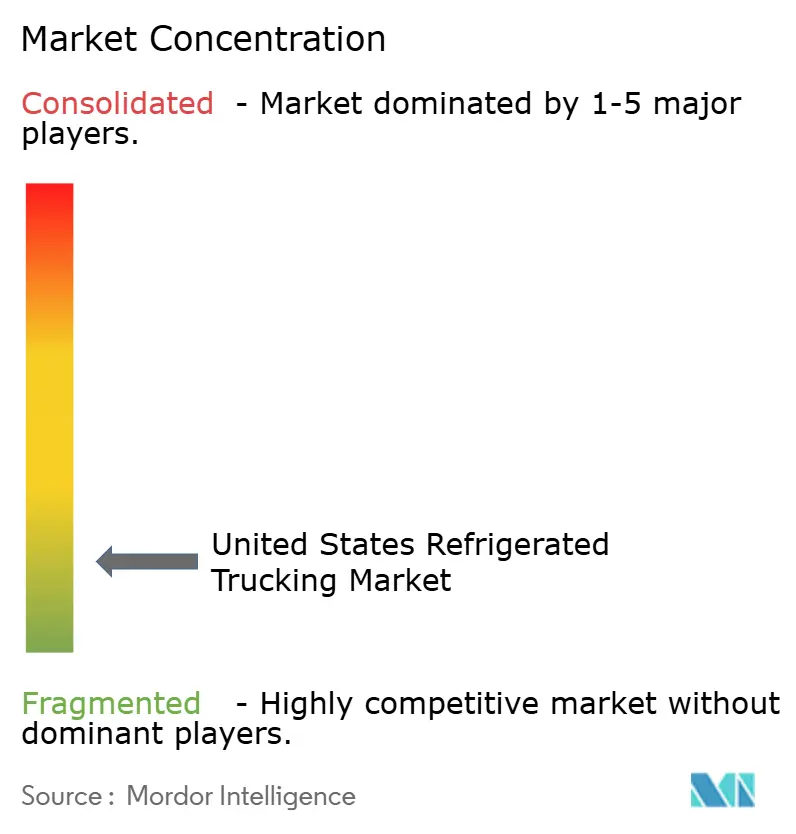

El mercado de transporte refrigerado de Estados Unidos sigue siendo muy fragmentado, con una combinación de grandes transportistas basados en activos, especialistas regionales en transporte refrigerado y flotas más pequeñas de propietarios-operadores que compiten en las cadenas de suministro de alimentos y productos farmacéuticos. Los grandes transportistas como C.R. England, Marten Transport y Prime Inc. operan extensas flotas de remolques con control de temperatura y se centran en la carga contratada de larga distancia para minoristas de comestibles, fabricantes de alimentos y procesadores de proteínas. Los operadores medianos y regionales compiten ofreciendo capacidad flexible, cobertura especializada de rutas y sólidas relaciones con los cargadores agrícolas. La competencia se centra cada vez más en la modernización de la flota, el monitoreo de temperatura habilitado por telemática y el cumplimiento de los estándares de seguridad alimentaria y cadena de frío farmacéutica. A medida que los requisitos regulatorios se endurecen y los cargadores priorizan la fiabilidad y la trazabilidad, los transportistas con equipos de refrigeración avanzados, herramientas de visibilidad digital y una gestión disciplinada de la flota están fortaleciendo su posición en el mercado de transporte refrigerado de Estados Unidos.

El Sureste muestra un rápido crecimiento debido a los corredores biotecnológicos en Carolina del Norte y Georgia, y al papel de Atlanta como centro de carga que conecta la distribución nacional e internacional. El crecimiento de almacenes interiores en Phoenix, Salt Lake City y Denver apoya la entrega en dos días en todo el oeste de EE. UU., impulsando patrones de corta distancia. El Noroeste del Pacífico se especializa en mariscos y productos orgánicos frescos, aunque su distancia de los mercados interiores limita la densidad de volumen. Las inversiones en la Costa del Golfo, incluida la expansión de Gulfport y las mejoras en el Puerto de Houston, mejoran los tiempos de rotación de los perecederos y fortalecen los corredores de exportación. Estas tendencias destacan el creciente papel de los nodos interiores y del Golfo sobre las tradicionales puertas de entrada de la Costa Oeste.

La armonización comercial del T-MEC y el nearshoring en el norte de México están impulsando la actividad transfronteriza, reconfigurando las rutas hacia Texas y el Sureste con flujos más contenedorizados y drayage programado. Los transportistas enfrentan desafíos regulatorios, como las normas de TRU de California y los precedentes de la CARB, que influyen en las actualizaciones de equipos. La variabilidad climática añade riesgos a las rutas, aumentando la necesidad de planificación de contingencias en regiones propensas a huracanes, incendios forestales o frío extremo. El mercado de transporte refrigerado de Estados Unidos recompensará a las flotas que alineen las redes con los calendarios de producción regional, los flujos comerciales y los requisitos de cumplimiento.

Líderes de la Industria de Transporte Refrigerado de Estados Unidos

ATS (Anderson Trucking Service)

Bay and Bay Transportation

C.R. England

Covenant Logistics Group, Inc.

Decker Truck Line, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: NewCold anunció una instalación automatizada de almacenamiento en frío de USD 275 millones en Hagerstown, Maryland, con grúas robóticas y sistemas con control de temperatura, con el objetivo de iniciar operaciones a principios de 2027 para ampliar la capacidad de distribución en el Atlántico Medio.

- Marzo de 2025: C.R. England implementó sistemas de seguridad de video habilitados por inteligencia artificial en una gran flota refrigerada para reducir la frecuencia de accidentes, fortalecer la capacitación y apoyar mejores resultados de suscripción en un entorno de seguros desafiante.

- Febrero de 2025: Hirschbach Motor Lines amplió su cobertura occidental con una oficina en Salt Lake City para apuntar a las rutas de productos frescos de California y mariscos del Noroeste del Pacífico, mientras se posiciona para las oportunidades de distribución en el Oeste de las Montañas Rocosas.

- Enero de 2025: Prime, Inc. mejoró su programa de compra en arrendamiento para propietarios-operadores con el fin de ampliar la capacidad y alinear la economía de los contratistas con los patrones sostenidos de demanda de transporte refrigerado.

Alcance del Informe del Mercado de Transporte Refrigerado de Estados Unidos

El transporte refrigerado (a veces conocido como "reefer") es una técnica de envío de carga que se especializa en la entrega de alimentos y artículos que requieren control de temperatura. Los remolques incluyen un sistema de refrigeración integrado que mantiene las temperaturas estables durante el transporte para garantizar la seguridad de la carga. El informe proporciona información clave sobre el mercado de transporte refrigerado de EE. UU., junto con desarrollos tecnológicos, tendencias y regulaciones gubernamentales. También se centra en la dinámica del mercado y el panorama competitivo, que se analiza a través de los perfiles de los principales actores activos. El informe también cubre el análisis del impacto geopolítico en el mercado.

El Informe del Mercado de Transporte Refrigerado de Estados Unidos está segmentado por Aplicación (Productos Hortícolas, Productos Lácteos y Más), por Especificación de Carga (FTL, LTL), por Contenedorización (Contenedorizado, No Contenedorizado), por Distancia (Larga Distancia, Corta Distancia), por Configuración de Mercancías (Fluida, Sólida), por Destino (Nacional, Internacional) y por Tipo de Temperatura (Refrigerado, Congelado, Ambiente). Las Previsiones de Mercado están en Valor (USD).

| Productos Hortícolas |

| Productos Lácteos |

| Carnes, Pescado y Aves de Corral |

| Productos Alimenticios Procesados |

| Atención Médica y Productos Farmacéuticos |

| Otras Aplicaciones |

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Bienes Fluidos |

| Bienes Sólidos |

| Nacional |

| Internacional |

| Refrigerado |

| Congelado |

| Ambiente |

| Aplicación | Productos Hortícolas |

| Productos Lácteos | |

| Carnes, Pescado y Aves de Corral | |

| Productos Alimenticios Procesados | |

| Atención Médica y Productos Farmacéuticos | |

| Otras Aplicaciones | |

| Especificación de Carga | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Bienes Fluidos |

| Bienes Sólidos | |

| Destino | Nacional |

| Internacional | |

| Tipo de Temperatura | Refrigerado |

| Congelado | |

| Ambiente |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de transporte refrigerado de Estados Unidos?

El tamaño del mercado de transporte refrigerado de Estados Unidos fue de USD 31,14 mil millones en 2025 y se proyecta que alcance USD 45,38 mil millones en 2031 a una CAGR del 6,5% durante 2026 a 2031.

¿Qué segmentos lideran el mercado de transporte refrigerado de Estados Unidos por participación y crecimiento?

La carga completa lideró por participación con el 68,74% en 2025, mientras que la carga parcial es el segmento de más rápido crecimiento con una CAGR del 6,9% durante 2026-2031. Además, por Tipo de Temperatura, la carga refrigerada lideró por participación con el 56,14% en 2025, mientras que la carga congelada crece más rápido con una CAGR del 7,2% durante 2026-2031.

¿Cómo afectan regulaciones como la FSMA 204 al mercado de transporte refrigerado de Estados Unidos?

La FSMA 204 exige trazabilidad digital con recuperación de registros en 24 horas para los alimentos en la lista de trazabilidad antes de julio de 2028, lo que está acelerando la inversión en telemática, sensores e integración de datos en todas las flotas.

¿Qué papel desempeñan las expansiones de almacenamiento en frío en la dinámica del mercado de transporte refrigerado de Estados Unidos?

Los nuevos almacenes de frío cerca de los centros de población comprimen las longitudes de las rutas e incrementan la actividad de corta distancia y LTL al permitir la reposición diaria y el microfulfillment, aumentando la utilización para los transportistas optimizados para entregas frecuentes de menos de 24 horas.

¿Qué geografías son más importantes en el mercado de transporte refrigerado de Estados Unidos en este momento?

Los corredores de Texas y la Costa del Golfo se están fortaleciendo con el aumento de las importaciones y el predespacho, el Sureste se está acelerando con la biotecnología y el nearshoring, y el Medio Oeste sigue siendo central para la distribución de proteínas congeladas.

¿Qué tecnologías están adoptando los transportistas para competir en el mercado de transporte refrigerado de Estados Unidos?

Los transportistas están estandarizando el monitoreo de temperatura por IoT, sistemas avanzados de seguridad para conductores, integración de datos para el cumplimiento de la FSMA 204, y están pilotando TRU eléctricos para reducir las emisiones mientras protegen la integridad del producto.

Última actualización de la página el: