Tamaño y Participación del Mercado de Jarabe de Coco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

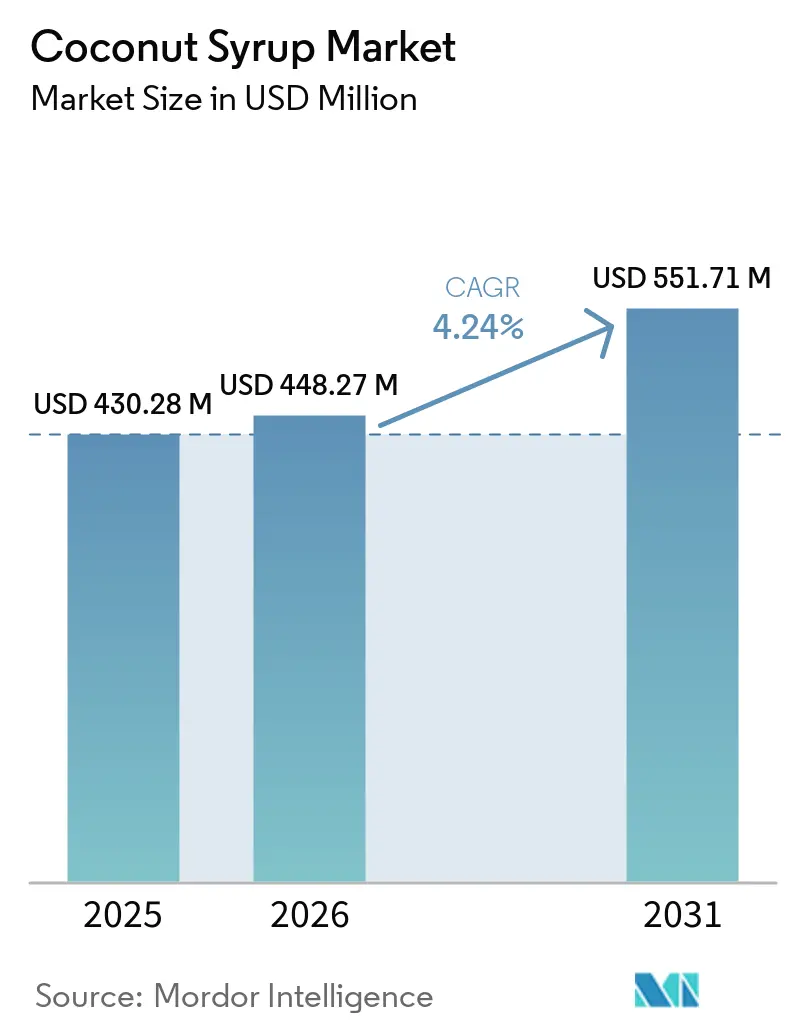

| Tamaño del Mercado (2026) | 448.27 Millones de dólares |

| Tamaño del Mercado (2031) | 551.71 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

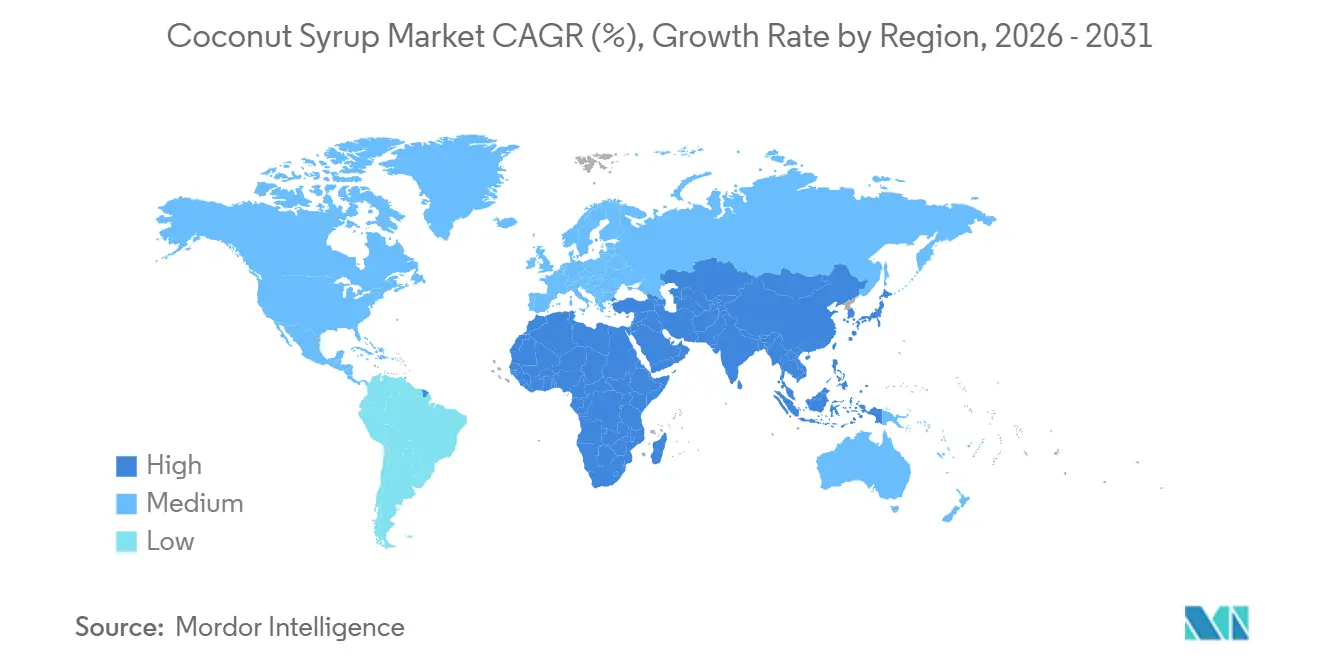

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jarabe de Coco por Mordor Intelligence

El tamaño del mercado de jarabe de coco fue valorado en USD 430,28 millones en 2025 y se estima que crecerá desde USD 448,27 millones en 2026 hasta alcanzar USD 551,71 millones en 2031, a una CAGR del 4,24% durante el período de pronóstico (2026-2031). El mercado de jarabe de coco se está expandiendo a medida que más consumidores se alejan de los edulcorantes refinados y buscan opciones de origen vegetal que se alineen con las preferencias de etiqueta limpia, bajo contenido de azúcar y salud digestiva, especialmente cuando un producto puede respaldar múltiples afirmaciones de bienestar en la misma formulación. El jarabe de coco tiene un perfil glucémico más bajo que el azúcar refinado y también contiene inulina, lo que ofrece a las empresas de alimentos y bebidas una forma práctica de combinar dulzura, listas de ingredientes más simples y posicionamiento prebiótico en un único sistema de ingredientes. El mercado de jarabe de coco también se beneficia de una sólida base de suministro en Asia-Pacífico, mientras que la demanda se amplía en regiones con alta dependencia de importaciones donde la reducción de azúcar, la transparencia y la certificación premium están configurando el comportamiento de compra en los canales minoristas y de fabricación de alimentos. La actividad competitiva sigue distribuida entre casas de sabores, especialistas en productos orgánicos y marcas de jarabes de nicho, manteniendo el mercado de jarabe de coco moderadamente fragmentado en lugar de concentrado en unos pocos productores dominantes. El crecimiento aún enfrenta límites prácticos porque la savia cruda es altamente perecedera y las verificaciones de autenticidad siguen siendo costosas, por lo que el control operativo y la trazabilidad continúan siendo tan importantes como el posicionamiento de marca en el mercado de jarabe de coco.

Conclusiones Clave del Informe

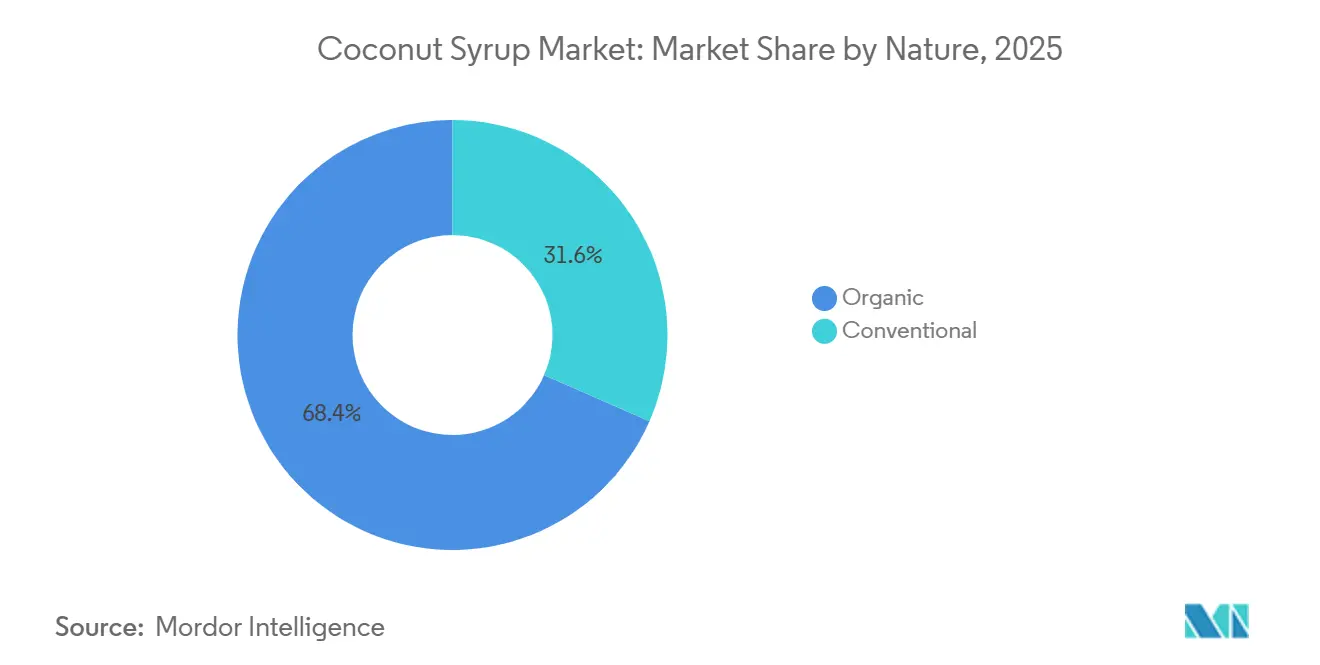

- Por naturaleza, el convencional representó el 68,43% de la participación del mercado de jarabe de coco en 2025, mientras que se prevé que el orgánico se expanda a un 6,21% hasta 2031.

- Por usuario final, la fabricación de alimentos y bebidas representó el 43,58% del tamaño del mercado de jarabe de coco en 2025, mientras que se proyecta que la nutrición nutracéutica y deportiva avance a un 6,86% hasta 2031.

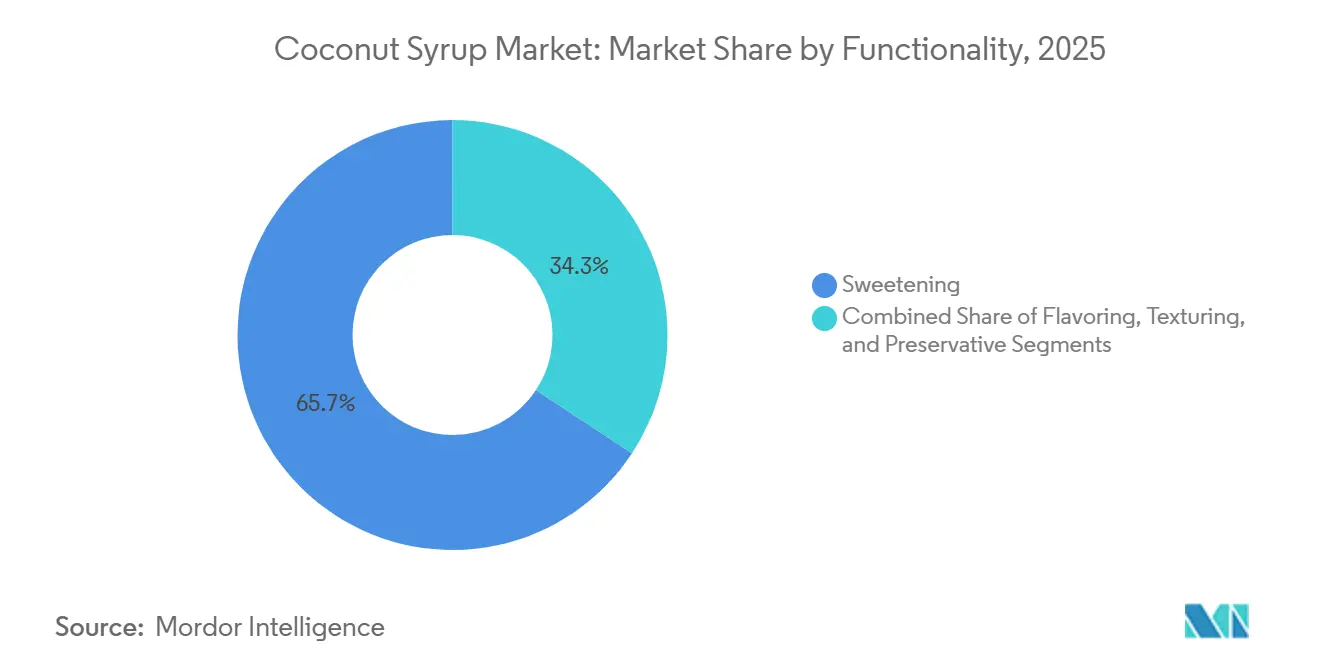

- Por funcionalidad, el edulcorante representó el 65,74% de la demanda total en 2025, mientras que se espera que el aromatizante crezca a un 5,74% hasta 2031.

- Por geografía, Asia-Pacífico representó el 46,87% de la participación del mercado global de jarabe de coco en 2025, mientras que se prevé que Oriente Medio y África crezcan a un 5,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jarabe de Coco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de edulcorantes naturales de bajo índice glucémico | +1.2% | Global, con mayor atracción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de variantes de edulcorantes a base de coco aptas para dietas cetogénicas y bajas en carbohidratos | +0.8% | América del Norte y Europa, con expansión a mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia de los baristas por el jarabe de coco en bebidas aromatizadas sin lácteos | +0.7% | América del Norte, Europa, Asia-Pacífico incluyendo Corea del Sur, Australia y Singapur | Corto plazo (≤ 2 años) |

| Innovación de productos en jarabes de coco infusionados | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente penetración del jarabe de coco en bebidas listas para consumir | +0.9% | Núcleo de Asia-Pacífico, con expansión a América del Norte y Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción en nutrición deportiva como ingrediente natural potenciador de energía | +0.5% | América del Norte y Europa, con ganancias tempranas en Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de edulcorantes naturales de bajo índice glucémico

La narrativa de salud metabólica se ha convertido en la plataforma de posicionamiento comercialmente más viable para el jarabe de coco tanto en los canales minoristas como en los de fabricación de alimentos. Un estudio clínico publicado en el Asia-Pacific Journal of Science and Technology confirmó que el jarabe de flor de coco orgánico (OCFS, por sus siglas en inglés) tiene un índice glucémico de 51,2 y, cuando se enriquece con un 3% de inulina, desciende a 45,4, muy por debajo del umbral de bajo índice glucémico de 55, al tiempo que produce una respuesta de insulina sérica significativamente menor en comparación con un alimento de referencia de glucosa. La Encuesta de Alimentos y Salud 2025 del Consejo Internacional de Información Alimentaria (IFIC) refuerza la oportunidad comercial: el 63% de los estadounidenses seguía preocupado por el consumo de azúcar en 2025, y el 75% estaba limitando o evitando los azúcares, con un 41% que buscaba específicamente afirmaciones de etiqueta "natural" como criterio de compra principal[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud 2025 del IFIC: El Informe Completo," Consejo Internacional de Información Alimentaria, ific.org. Lo que frecuentemente se pasa por alto en el análisis convencional es que el contenido de inulina del jarabe de coco, aproximadamente 4,7 g por 100 g, permite a los fabricantes combinar una afirmación de salud intestinal prebiótica junto con el beneficio del índice glucémico, duplicando efectivamente el espacio de afirmaciones funcionales sin cambiar la fórmula base. En un entorno donde la salud digestiva se ubicó entre los cuatro principales objetivos de salud de los consumidores estadounidenses en 2025, este posicionamiento de múltiples afirmaciones ofrece una vía de diferenciación significativa que los edulcorantes de un solo atributo no pueden replicar.

Creciente preferencia de los baristas por el jarabe de coco en bebidas aromatizadas sin lácteos

El canal de café de especialidad está reestructurando la demanda de jarabe de coco más allá de los ciclos de menú estacionales. Starbucks añadió el jarabe de coco tostado como ingrediente permanente durante todo el año a su menú global en marzo de 2026, debutando en el Toasted Coconut Cream Cold Brew, el Toasted Coconut Latte y el Iced Ube Coconut Macchiato de tiempo limitado, institucionalizando la demanda de jarabe de coco en la cadena de aprovisionamiento de cafeterías más grande del mundo. Monin nombró al Coco Tostado su Sabor del Año 2026 en enero de 2026, citando un crecimiento del 40% en las ventas de botellas de coco durante 2025 y señalando que el 63% de los consumidores les gusta o les encanta el perfil de sabor a coco; la empresa también identificó un interés del 48% de los consumidores en combinaciones de sabores "salados" dulce-salados como un importante impulsor de innovación de formato[2]Fuente: Monin US, "Monin Anuncia el Coco Tostado como Sabor del Año 2026," Monin US, monin.us. El jarabe de coco ocupa una intersección única —libre de alérgenos, compatible con dietas veganas y de etiqueta limpia— que ningún otro jarabe de sabor importante logra simultáneamente, lo que le otorga ventajas estructurales a medida que las alternativas a la leche sin lácteos penetran en los menús de cafeterías a nivel global. A medida que las bebidas frías personalizadas y aromatizadas continúan ganando participación dentro del café de especialidad, el jarabe de coco funciona tanto como edulcorante como modificador de sabor, permitiendo a los operadores atender a múltiples grupos de preferencias dietéticas con una única referencia de producto.

Creciente penetración del jarabe de coco en bebidas listas para consumir

Los fabricantes de bebidas listas para consumir están incorporando bases edulcorantes derivadas del coco para satisfacer los requisitos de posicionamiento de "energía limpia" e "hidratación funcional" que los edulcorantes sintéticos no pueden cumplir de manera creíble. En mayo de 2026, Pop & Bottle entró en el segmento de hidratación funcional con una línea de bebidas listas para consumir de Agua de Coco con Matcha, incluyendo las variedades Granada y Frutos Rojos y Cítricos, disponibles en tiendas Sprouts a nivel nacional. Cada referencia de producto aporta entre 600 y 640 mg de electrolitos naturales y 25 mg de cafeína de ingredientes orgánicos, sin azúcar añadido. El apalancamiento estratégico del jarabe de coco en las aplicaciones de bebidas listas para consumir va más allá del edulcorante: su viscosidad permite a los formuladores reducir o eliminar estabilizadores y emulsionantes añadidos, mejorando las puntuaciones generales de etiqueta limpia, una consideración que tiene consecuencias materiales para el acceso al mercado en los canales de venta minorista de alimentos naturales de la Unión Europea y América del Norte. Los productores indonesios certificados con GMP y FSSC 22000 ya ofrecen jarabes de néctar de coco de concentración personalizada (a 70° Brix y superiores) para mandatos de marca propia de bebidas listas para consumir en América del Norte y Europa, lo que indica que la capacidad del lado de la oferta está avanzando por delante de la adopción por parte de las marcas convencionales. Este posicionamiento anticipado por parte de los proveedores de ingredientes crea una condición estructural en la que las grandes marcas de bebidas listas para consumir pueden escalar el edulcorante a base de coco sin riesgo de tiempo de entrega una vez que se alcance el punto de inflexión de la categoría.

Innovación de productos en jarabes de coco infusionados

Los jarabes de coco infusionados que combinan néctar de coco con aditivos de sabor botánico como vainilla, cardamomo, chile y adaptógenos representan uno de los segmentos de crecimiento de mayor margen dentro del mercado más amplio. Coconut Cartel lanzó su producto de Néctar de Coco en septiembre de 2024, posicionándolo como un ingrediente premium de mixología derivado de la savia de palma de coco orgánica de México, que ofrece una dulzura similar al caramelo, zinc, hierro y 17 aminoácidos, y apuntando a los canales de cócteles premium y mixología doméstica. En noviembre de 2025, The Groovy Food Company (Reino Unido) introdujo el Jarabe de Coco Orgánico a un precio de venta recomendado de 4,00 GBP (aproximadamente 5,00 USD) en su primer lanzamiento importante de producto en cuatro años, enfatizando el abastecimiento de cero residuos a partir de la savia de palma de coco que de otro modo se descartaría, un enfoque regenerativo que resuena con los compradores minoristas europeos conscientes de la sostenibilidad. Existe una ventaja técnica para los productores que adoptan el método de enfriamiento del CPCRI (Instituto Central de Investigación de Cultivos de Plantación, India), que previene la fermentación durante la recolección de savia, reduce el tiempo de procesamiento y preserva los compuestos fenólicos bioactivos, produciendo una base de infusión de mayor calidad que la producción convencional en recipientes abiertos no puede replicar. Esta diferenciación de proceso se está convirtiendo en un punto de acreditación en las discusiones de solicitudes de cotización B2B con fabricantes de alimentos funcionales, particularmente en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corta vida útil de la savia cruda que afecta la eficiencia de producción | -0.4% | Asia-Pacífico incluyendo Filipinas, Indonesia e India | Corto plazo (≤ 2 años) |

| Falta de sistemas de clasificación estandarizados para la calidad del jarabe de coco | -0.2% | Global, más agudo en los mercados de exportación de la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Variabilidad estacional en el rendimiento de savia debido a condiciones climáticas | -0.3% | Asia-Pacífico incluyendo India, Indonesia y Filipinas, y América del Sur incluyendo Brasil | Mediano plazo (2-4 años) |

| Riesgos de adulteración y costos de pruebas de autenticidad | -0.2% | Global, con la mayor carga de cumplimiento en la Unión Europea, Canadá y Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Corta vida útil de la savia cruda que afecta la eficiencia de producción

La savia de inflorescencia de coco recién extraída comienza a fermentar pocas horas después de la recolección, lo que limita las ventanas de procesamiento viables e impone importantes requisitos de cadena de frío y logística a los productores de la cadena de suministro ascendente. Investigaciones realizadas en el Instituto Central de Investigación de Cultivos de Plantación (CPCRI), India, encontraron que la savia debe recolectarse dos veces al día en recipientes sanitizados y procesarse de inmediato para prevenir la contaminación microbiana; los métodos tradicionales de recolección en recipientes abiertos introducen fragmentos de insectos, polen y recuentos elevados de levaduras y mohos, lo que complica el cumplimiento de los estándares de calidad para exportación. La restricción de rendimiento bruto amplifica este problema: aproximadamente 1 kg de jarabe de coco requiere la producción de cuatro árboles por día en condiciones normales, lo que hace que el suministro a gran escala y consistente sea inherentemente difícil incluso antes de considerar la perecibilidad poscosecha. Los productores artesanales más pequeños, que representan una parte significativa del suministro de origen de Asia-Pacífico, generalmente carecen de la infraestructura de refrigeración necesaria para ampliar la ventana de procesamiento viable, lo que limita efectivamente su capacidad para cumplir contratos comerciales a largo plazo con fabricantes de alimentos globales. Hasta que la inversión en infraestructura de cadena de frío en las principales regiones productoras alcance un nivel comparable al de las cadenas de suministro de edulcorantes a base de savia competidoras (por ejemplo, el jarabe de arce en América del Norte), esta restricción estructural seguirá pesando sobre las tasas de utilización de capacidad de los procesadores de escala media.

Riesgos de adulteración y costos de pruebas de autenticidad

El fraude alimentario es una restricción estructuralmente persistente sobre la credibilidad del mercado de jarabe de coco, impulsada por la significativa prima de precio que incentiva la adulteración con azúcar de caña, maíz o remolacha más barata. Una investigación publicada en la revista European Food Research and Technology encontró que el azúcar de coco se comercializaba entre 15 y 45 EUR por kg frente a 0,75 EUR por kg para el azúcar refinado en los mercados europeos, un diferencial de precio de 20 a 60 veces que crea una fuerte motivación financiera para la adulteración en toda la cadena de suministro. Un estudio de autenticación revisado por pares que utilizó análisis de isótopos estables de carbono encontró que 31 de 109 muestras de azúcar de coco indonesio tenían valores de δ13C por encima del umbral de 24,8‰, lo que indica la adición de exceso de azúcar C4 (caña o maíz) más allá de la tolerancia de siembra del 5% aceptada internacionalmente. El Informe Anual de Fraude Alimentario 2023-2024 de la Agencia Canadiense de Inspección de Alimentos encontró que el 21% de los productos de coco muestreados no superaron las pruebas de autenticidad, con Tailandia y Vietnam entre las principales fuentes de productos no conformes[3]Fuente: Agencia Canadiense de Inspección de Alimentos, "Informe Anual de Fraude Alimentario 2023 a 2024," Agencia Canadiense de Inspección de Alimentos, inspection.canada.ca. El costo de las pruebas de autenticación mediante ATR-FTIR, IRMS y ED-XRF, con costos por muestra en laboratorios acreditados ISO 17025 que ascienden a cientos de dólares, perjudica desproporcionadamente a los productores certificados orgánicos más pequeños, creando efectivamente un impuesto de garantía de calidad que erosiona el margen y la competitividad en relación con los actores a gran escala que cuentan con presupuestos de control de calidad dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: El Segmento Convencional Mantiene el Volumen Mientras el Orgánico Gana Poder de Fijación de Precios

El jarabe de coco convencional representó el 68,43% del segmento por naturaleza en 2025, y ese liderazgo se basó en patrones de compra impulsados por volumen en la fabricación industrial de alimentos y los servicios de alimentación, donde los equipos de compras se centran primero en la consistencia de costos y la fiabilidad del suministro. En el mercado de jarabe de coco, los productos convencionales siguen siendo la opción más adecuada para grandes producciones de panadería, confitería, salsas y bebidas porque las primas de certificación pueden aumentar rápidamente los costos de formulación en aplicaciones de alto volumen. Esa brecha de costo práctica explica por qué la demanda convencional sigue concentrándose en formatos convencionales incluso cuando el interés de los consumidores en la trazabilidad y la sostenibilidad aumenta. Al mismo tiempo, se prevé que el orgánico crezca a un 6,21% hasta 2031, lo que indica que este segmento se está ampliando más rápido que el mercado de jarabe de coco en general, ya que los canales de importación premium exigen cada vez más origen verificado y documentación de proceso más estricta. Los compradores en Europa y América del Norte ya no tratan la certificación orgánica como un extra de nicho; ahora la utilizan como primer filtro para la selección de proveedores en carteras de edulcorantes naturales premium.

Este cambio es importante porque reduce el campo efectivo de competidores y favorece a los proveedores que pueden demostrar control total de la cadena desde la recolección de savia hasta la especificación del jarabe terminado. La industria del jarabe de coco está, por tanto, viendo cómo la certificación orgánica opera tanto como herramienta de fijación de precios como mecanismo de control de acceso, especialmente donde las credenciales USDA Organic, EU Organic y regenerativas se combinan. Big Tree Farms ilustra este cambio porque la empresa declaró en agosto de 2025 que trabaja con más de 17.000 agricultores indonesios de pequeña escala y está construyendo crecimiento en los canales minoristas, de marca propia y B2B bajo un modelo certificado. El efecto más amplio en el mercado de jarabe de coco es que el suministro orgánico a escala se está volviendo más creíble, lo que reduce una de las barreras que históricamente limitó la adopción más allá de los estantes de alimentos saludables especializados.

Por Usuario Final: La Fabricación Lidera la Demanda Actual Mientras la Nutrición Deportiva Eleva el Techo de Crecimiento

La fabricación de alimentos y bebidas representó el 43,58% del segmento de usuario final en 2025, lo que indica que el mercado de jarabe de coco sigue dependiendo principalmente de la demanda de edulcorantes industriales en lugar de únicamente del movimiento en los estantes minoristas. Esa posición refleja el amplio uso del jarabe de coco como sustituto de la sacarosa en panadería, confitería, condimentos, sistemas de jarabes y bebidas listas para consumir, donde los compradores desean un edulcorante de origen vegetal que también apoye etiquetas más limpias. Los servicios de alimentación siguen siendo un canal importante, ya que los operadores de cafeterías y bebidas utilizan el jarabe de coco en bebidas aromatizadas, café de especialidad y artículos de menú sin lácteos, donde un solo jarabe puede satisfacer múltiples preferencias dietéticas. El canal de más rápido crecimiento es la nutrición nutracéutica y deportiva, que se prevé que crezca a un 6,86% hasta 2031, a medida que los formuladores se orientan hacia ingredientes que respalden el posicionamiento de energía natural sin debilitar las afirmaciones deportivas de etiqueta limpia. Esto hace que el mercado de jarabe de coco sea más atractivo para las marcas que venden productos de estilo de vida activo porque conecta la dulzura con una historia de minerales y aminoácidos más natural que los sistemas de azúcar convencionales.

La demanda minorista y doméstica se está volviendo más específica en cuanto al formato, y los canales en línea están ayudando a que la categoría llegue a los consumidores en mercados donde la distribución física especializada sigue siendo limitada. La inclusión en 2025 de BIO Coconut Syrup de GymBeam en su plataforma de comercio electrónico de nutrición deportiva y alimentos naturales refleja ese acceso más amplio, aunque la presencia física sigue siendo desigual en varios mercados europeos. La industria del jarabe de coco también se beneficia de las tendencias de personalización de bebidas en el hogar, ya que los consumidores recrean cada vez más bebidas de estilo cafetería en entornos domésticos en lugar de depender únicamente de las compras en cafeterías. Esto crea una atracción a largo plazo para los jarabes de marca estables en estante, y ofrece a los proveedores de mercado medio una oportunidad para construir demanda recurrente fuera de los contratos formales de servicios de alimentación.

Por Funcionalidad: El Edulcorante Sigue Siendo el Núcleo Mientras el Aromatizante Construye Valor Premium

El edulcorante representó el 65,74% del mercado de jarabe de coco en 2025, lo que subraya que el mercado de jarabe de coco sigue liderado por su papel como sustituto directo del azúcar refinado tanto en alimentos envasados como en sistemas de bebidas. Es poco probable que este liderazgo estructural cambie rápidamente porque la mayoría de los compradores aún acceden a la categoría a través de necesidades de dulzura en lugar de beneficios de textura o conservación. El texturizante sigue siendo la segunda capa funcional porque la viscosidad natural del jarabe de coco ayuda a mejorar la sensación en boca y la retención de humedad en productos horneados, confitería, alternativas lácteas y productos proteicos de origen vegetal. Se prevé que el aromatizante crezca a un 5,74% hasta 2031, más rápido que el mercado total de jarabe de coco y reflejando un enfoque comercial más fuerte en notas de caramelo, tostado y butterscotch en lugar de solo dulzura. El enfoque global de Monin en 2026 en el coco tostado muestra cómo los fabricantes de jarabes de marca están convirtiendo ese perfil sensorial en una oferta premium para el comercio minorista y los servicios de alimentación en lugar de tratarlo como un sabor de apoyo.

El papel conservante sigue siendo pequeño en términos de volumen, pero está ganando atención porque la savia de coco contiene compuestos fenólicos con actividad antioxidante que pueden respaldar un posicionamiento de ingredientes más limpio en formulaciones seleccionadas. Esto ofrece a los proveedores una forma de presentar el jarabe de coco como un ingrediente multifuncional en lugar de un edulcorante de un solo propósito, lo que importa cuando los equipos de compras comparan la complejidad de formulación entre categorías. En la industria del jarabe de coco, este doble papel entre edulcorante y aromatizante crea una clara división entre el suministro industrial orientado a la escala y los formatos especializados infusionados de mayor margen. Los proveedores mejor posicionados para beneficiarse son aquellos que pueden respaldar las afirmaciones de rendimiento con registros de trazabilidad, evidencia de proceso y especificaciones consistentes de producto terminado para compradores multinacionales.

Análisis Geográfico

Asia-Pacífico representó el 46,87% del mercado global en 2025, y ese liderazgo otorga al mercado de jarabe de coco su centro de gravedad regional más claro. La región se beneficia de un profundo cultivo de coco, un conocimiento de procesamiento establecido y una estructura de cadena de suministro que vincula la recolección de savia cruda con la producción de jarabe orientada a la exportación en varios países productores. Indonesia y Filipinas siguen siendo centrales en esta posición porque anclan una gran parte de la producción global de coco y continúan configurando la disponibilidad para el procesamiento de edulcorantes de coco en la cadena de suministro descendente. El mercado de jarabe de coco en esta región también se beneficia del apoyo político para la productividad agrícola y la mejora del sector, incluida la extensión del Plan de Desarrollo de la Industria y los Agricultores de Coco en Filipinas hasta 2028. Esa continuidad política es importante porque mejores materiales de siembra, apoyo agrícola y estándares de procesamiento mejoran la disponibilidad de savia a largo plazo y reducen parte de la inconsistencia de calidad que puede frenar el crecimiento de las exportaciones.

América del Norte y Europa se ubicaron detrás de Asia-Pacífico en términos de ingresos, pero sus dinámicas de demanda difieren del patrón centrado en la producción observado en Asia-Pacífico. En América del Norte, Estados Unidos sigue siendo el principal centro de demanda, y el mercado de jarabe de coco está respaldado por una fuerte atención de los consumidores a la reducción de azúcar, la transparencia de ingredientes y las afirmaciones de etiquetado natural. Canadá añade una capa de autenticidad más estricta porque el monitoreo de la Agencia Canadiense de Inspección de Alimentos ha aumentado la presión sobre los importadores y proveedores para demostrar el cumplimiento, lo que ayuda a elevar el piso competitivo para los productos certificados que ingresan a la región. En Europa, la demanda premium está más estrechamente vinculada a la certificación orgánica, la trazabilidad y la confianza de los minoristas, por lo que los proveedores que pueden documentar la integridad de la cadena están mejor posicionados para defender los precios y asegurar colocaciones recurrentes.

Se prevé que Oriente Medio y África crezcan a un 5,46% hasta 2031, convirtiéndose en el segmento regional de más rápido crecimiento en el mercado de jarabe de coco. El crecimiento aquí está vinculado a la dirección de la política de reducción de azúcar en el Golfo, una mayor disciplina de etiquetado y una creciente demanda urbana de alternativas edulcorantes de bajo índice glucémico en alimentos envasados importados y aplicaciones de bebidas. La certificación halal también se ha convertido en una condición práctica de acceso al mercado, por lo que los exportadores con credenciales tanto de seguridad alimentaria como de cumplimiento religioso tienen una clara ventaja al atender los canales minoristas y de servicios de alimentación del Golfo. América del Sur sigue siendo más pequeña, pero es estratégicamente relevante porque Brasil está construyendo un mayor interés en el procesamiento doméstico en torno a los edulcorantes derivados del coco a medida que la demanda minorista orientada a la salud se expande en las principales áreas metropolitanas. En conjunto, estos cambios regionales muestran que el mercado de jarabe de coco ya no está configurado únicamente por dónde se cultivan los cocos, sino también por dónde la regulación sanitaria, la demanda de certificación y los estándares minoristas premium están avanzando más rápido.

Panorama Competitivo

El mercado de jarabe de coco está moderadamente fragmentado, ya que las empresas líderes no compiten desde posiciones idénticas, lo cual es una de las razones por las que no se ha consolidado en torno a un único modelo dominante. Monin, Torani y DaVinci Gourmet de Kerry Group aportan amplias carteras de sabores y distribución establecida, mientras que Big Tree Farms aporta abastecimiento verticalmente integrado y profundidad orgánica, y Amoretti y marcas regionales más pequeñas compiten a través de la especialización premium. Esta combinación significa que el mercado de jarabe de coco está configurado por varios modelos estratégicos simultáneamente, incluyendo la amplitud de las casas de sabores, el control de origen liderado por certificación y el enfoque en cafés de especialidad o mixología. Como resultado, la competencia depende tanto del ajuste al canal y el uso en formulación como de la escala general.

Monin ha dado uno de los pasos más claros de construcción de categoría al nombrar al Coco Tostado su Sabor del Año 2026 y extender el producto a través de su sistema de distribución internacional, lo que otorga al jarabe de coco una visibilidad de menú y minorista mucho más amplia de la que habría ofrecido un lanzamiento limitado. La misma empresa también amplió su posicionamiento de coco sin azúcar, mostrando que las principales casas de sabores están tratando de satisfacer tanto la demanda de indulgencia como la de conciencia calórica dentro de la misma arquitectura de marca. Big Tree Farms ha seguido un camino diferente al vincular el desarrollo de productos a su base de abastecimiento orgánico y red de agricultores, y al utilizar ese modelo de suministro para apoyar el crecimiento en las líneas de negocio minorista, de marca propia y B2B. Su impulso de innovación de 2025 y el abastecimiento certificado vinculado a agricultores muestran cómo el mercado de jarabe de coco está recompensando a las empresas que pueden combinar el control de origen con la flexibilidad comercial en lugar de depender únicamente de la marca. La lección estratégica es clara: las empresas con suministro trazable, formatos de producto específicos por canal y pilas de certificación creíbles están mejor posicionadas para defender los márgenes a medida que aumenta el escrutinio de autenticidad.

El espacio en blanco en el mercado de jarabe de coco sigue siendo significativo, especialmente en productos de grado de nutrición deportiva y en formatos infusionados que combinan sabor y función. La nutrición deportiva sigue estando poco desarrollada en términos de marca en relación con la fortaleza del crecimiento previsto, lo que deja espacio para los proveedores que pueden cumplir con expectativas de transparencia más estrictas y posicionar el jarabe de coco como un ingrediente de energía más limpio. También hay espacio en el segmento funcional aromatizado porque ninguna marca ha definido completamente el jarabe de coco con botánicos, adaptógenos o mejoras con electrolitos en los mercados globales. En los próximos años, es probable que el mercado de jarabe de coco favorezca a las empresas que puedan traducir la disciplina de procesamiento, la verificación de calidad y el soporte de aplicaciones en contratos a largo plazo con compradores multinacionales de alimentos y bebidas en lugar de depender únicamente de la novedad minorista de pequeños lotes.

Líderes de la Industria del Jarabe de Coco

Big Tree Farms

Monin

Torani

Kerry Group (DaVinci Gourmet)

Amoretti

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Pop & Bottle (Estados Unidos) entró en el segmento de hidratación funcional con una nueva línea de bebidas listas para consumir de Agua de Coco con Matcha, disponible en las variedades Original, Granada y Frutos Rojos y Cítricos en tiendas Sprouts a nivel nacional, con cada referencia de producto aportando entre 600 y 640 mg de electrolitos naturales y 25 mg de cafeína orgánica, sin azúcar añadido.

- Julio de 2025: Monin Americas presentó su última innovación de sabor: el jarabe 'Sin Azúcar de Coco'. Este jarabe sin azúcar añadido encapsula la esencia cremosa del coco, ofreciendo un acabado suave y tropical. Diseñado para mejorar tanto bebidas como postres, este jarabe infunde un toque indulgente de isla al tiempo que se alinea con los objetivos de bienestar.

- Abril de 2025: El Presidente Ferdinand R. Marcos Jr. inauguró el SUnRISE-ICPF de PHP 350 millones en la provincia de Misamis Oriental. Esta asociación público-privada busca transformar la industria del coco de la provincia. La instalación tiene como objetivo producir productos de coco de alto valor, yendo más allá del copra tradicional. Según el Jefe del Ejecutivo, la iniciativa está destinada a beneficiar directamente a más de 66.000 agricultores de coco en la provincia.

Alcance del Informe del Mercado Global de Jarabe de Coco

El jarabe de coco es un edulcorante natural derivado de la savia de las flores de la palma de coco, ampliamente utilizado por su sabor distintivo y sus propiedades funcionales en aplicaciones de alimentos y bebidas. El mercado de jarabe de coco está segmentado por naturaleza, usuario final, funcionalidad y geografía. Por naturaleza, el mercado incluye productos de jarabe de coco orgánico y convencional. Según el usuario final, el mercado abarca la fabricación de alimentos y bebidas, los servicios de alimentación, la nutrición nutracéutica y deportiva, y las aplicaciones minoristas y domésticas. El segmento minorista y doméstico se subdivide en supermercados e hipermercados, tiendas de alimentos saludables y especializadas, minoristas en línea y otros. Según la funcionalidad, el mercado está segmentado en funciones de edulcorante, texturizante, aromatizante y conservante. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y los pronósticos proporcionados para cada región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del valor (millones de USD).

| Orgánico |

| Convencional |

| Fabricación de Alimentos y Bebidas | |

| Servicios de Alimentación | |

| Nutrición Nutracéutica y Deportiva | |

| Venta Minorista/Hogar | Supermercados/Hipermercados |

| Tiendas de Alimentos Saludables/Especializadas | |

| Minoristas en Línea | |

| Otros |

| Edulcorante |

| Texturizante |

| Aromatizante |

| Conservante |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Irán | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Usuario Final | Fabricación de Alimentos y Bebidas | |

| Servicios de Alimentación | ||

| Nutrición Nutracéutica y Deportiva | ||

| Venta Minorista/Hogar | Supermercados/Hipermercados | |

| Tiendas de Alimentos Saludables/Especializadas | ||

| Minoristas en Línea | ||

| Otros | ||

| Por Funcionalidad | Edulcorante | |

| Texturizante | ||

| Aromatizante | ||

| Conservante | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para el jarabe de coco hasta 2031?

Se proyecta que el mercado de jarabe de coco pase de USD 448,28 millones en 2026 a USD 551,71 millones en 2031, con una CAGR del 4,24% durante el período de pronóstico.

¿Qué región lidera la demanda global de jarabe de coco?

Asia-Pacífico lideró en 2025 con el 46,87% del valor global, respaldado por su sólida base de materias primas y su red de procesamiento establecida.

¿Qué grupo de usuarios finales contribuye con los mayores ingresos?

La fabricación de alimentos y bebidas fue el segmento de usuario final más grande en 2025 con una participación del 43,58%, impulsado por su uso en panadería, confitería, condimentos y aplicaciones de bebidas.

¿Qué segmento está creciendo más rápido por usuario final?

La nutrición nutracéutica y deportiva es el segmento de usuario final de más rápido crecimiento, con una CAGR prevista del 6,86% de 2026 a 2031.

¿Por qué los compradores están cambiando hacia el jarabe de coco en lugar del azúcar refinado?

El cambio está vinculado al posicionamiento de bajo índice glucémico, el atractivo de la etiqueta natural y la presencia de inulina, que ayuda a las marcas a respaldar afirmaciones de salud digestiva junto con la dulzura.

Última actualización de la página el: