Tamaño y Participación del Mercado de Jarabe de Agave

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

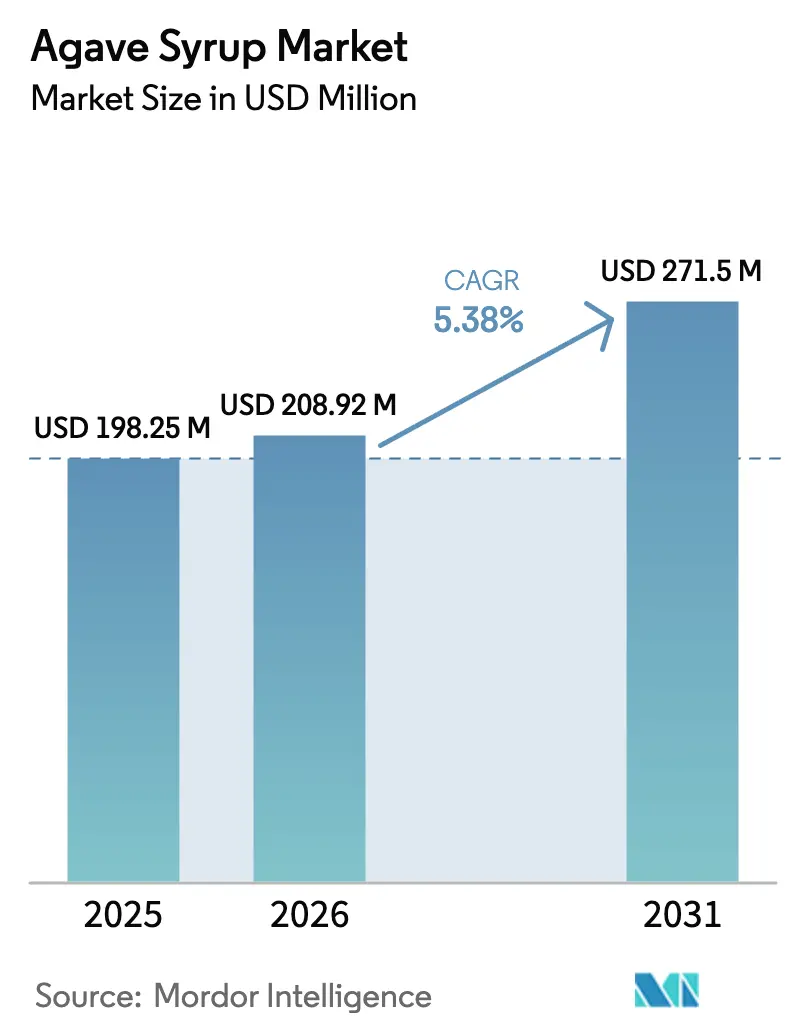

| Tamaño del Mercado (2026) | 208.92 Millones de dólares |

| Tamaño del Mercado (2031) | 271.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jarabe de Agave por Mordor Intelligence

Se espera que el tamaño del Mercado Global de Jarabe de Agave crezca de USD 198,25 mil millones en 2025 a USD 208,92 millones en 2026 y se prevé que alcance USD 271,5 millones en 2031, expandiéndose a una tasa de crecimiento anual compuesta del 5,38% durante el período de pronóstico. Esta trayectoria de crecimiento pone de relieve el equilibrio que debe mantener el edulcorante: por un lado, existe un creciente apetito de los consumidores por alternativas de origen vegetal y etiqueta limpia; por otro, hay un escrutinio creciente sobre el contenido de fructosa. En lugar de simplemente expandirse en volumen, el mercado está evolucionando a través de la premiumización. Las variantes de agave orgánico certificado y con sabores están captando una mayor participación del valor del mercado, incluso cuando los sustitutos del azúcar convencionales enfrentan la comoditización. Posicionado estratégicamente, el jarabe de agave se sitúa entre los edulcorantes nutritivos como la miel y los no nutritivos como la stevia. Atrae a consumidores que valoran sus orígenes naturales y su versatilidad por encima de las simples afirmaciones de cero calorías.

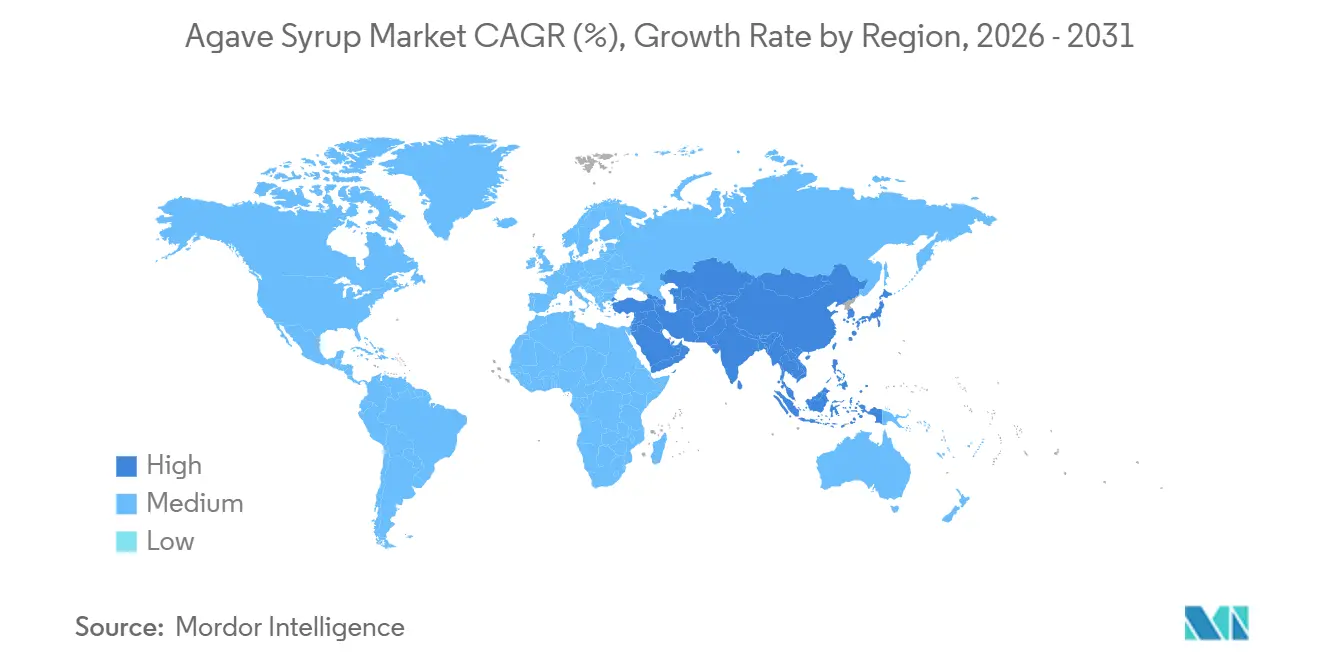

En 2025, América del Norte mantuvo una participación del 35,12% en el mercado de jarabe de agave, impulsada por la producción líder de agave azul de México y la creciente familiaridad de los consumidores estadounidenses con el ingrediente a través de alimentos especializados. Se espera que América del Norte sea el mercado de más rápido crecimiento hasta 2031, mientras que Asia-Pacífico sigue siendo el mayor mercado regional y se proyecta que se expanda a una CAGR del 6,56% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, la expansión del comercio minorista moderno y la aprobación regulatoria para la importación de edulcorantes naturales en China, India y Japón.

A medida que el mercado evoluciona hacia 2031, el desafío para los productores será lograr un equilibrio entre la premiumización y la asequibilidad. Según las Perspectivas Agrícolas de la Organización para la Cooperación y el Desarrollo Económicos-Organización de las Naciones Unidas para la Alimentación y la Agricultura (OCDE-FAO) publicadas en julio de 2025, se espera que los precios mundiales del azúcar experimenten una ligera caída hasta 2034, coincidiendo con un aumento del 15 por ciento en la producción mundial, alcanzando 205 millones de toneladas métricas[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos-Organización de las Naciones Unidas para la Alimentación y la Agricultura "Perspectivas Agrícolas OCDE-FAO 2025-2034," oecd.org. Sin embargo, las marcas podrían contrarrestar esto justificando precios premium a través de la sostenibilidad verificable, la trazabilidad o innovaciones como las formulaciones con azúcar reducido.

Conclusiones Clave del Informe

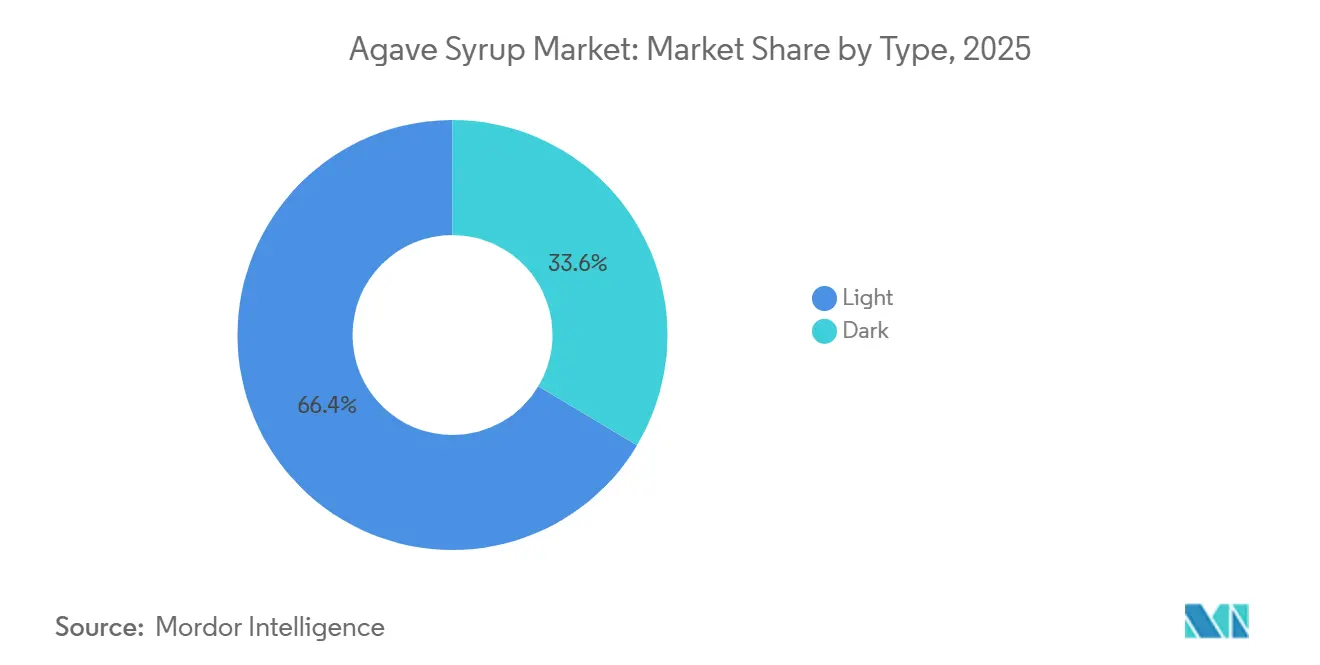

- Por tipo, las variantes claras representaron el 66,43% de la participación del mercado de jarabe de agave en 2025; se prevé que el jarabe oscuro se expanda a una CAGR del 6,02% hasta 2031.

- Por categoría, los productos convencionales mantuvieron una participación de ingresos del 82,11% en 2025, mientras que el jarabe orgánico avanza a una CAGR del 6,34% hasta 2031.

- Por materia prima, el agave azul representó el 78,84% del tamaño del mercado de jarabe de agave en 2025, mientras que el jarabe a base de salmiana crece a una CAGR del 5,68% hasta 2031.

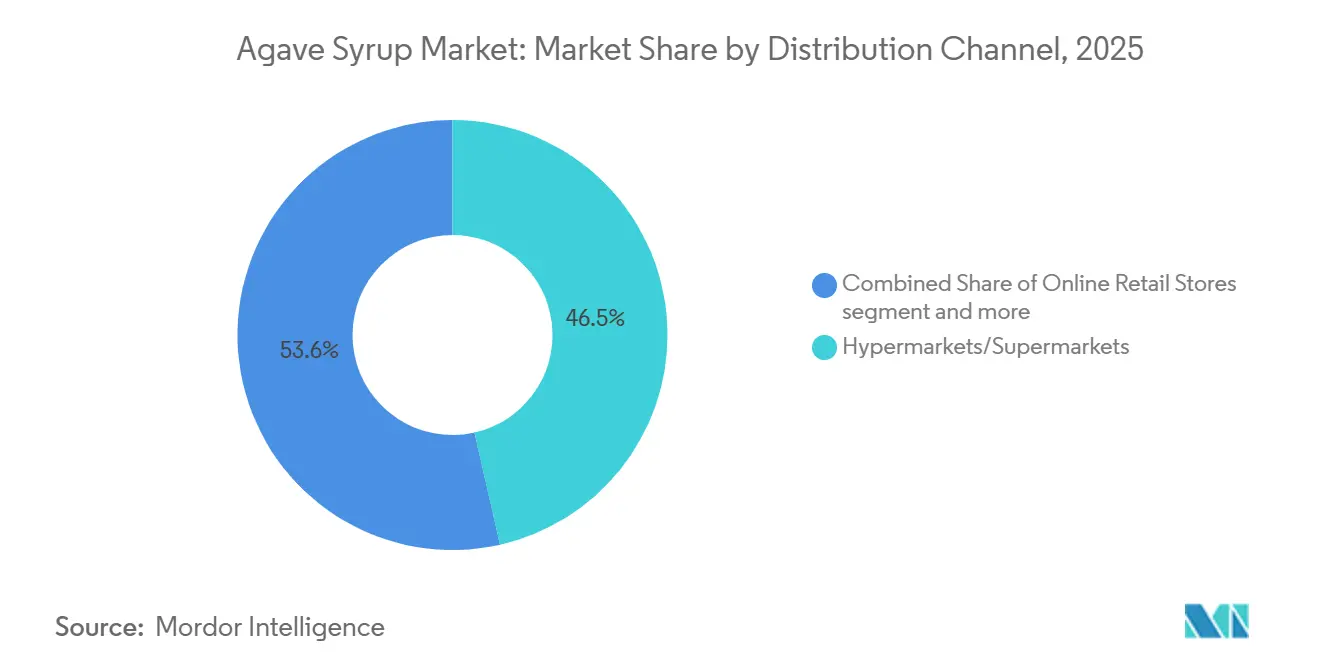

- Por canal de distribución, los hipermercados y supermercados representaron el 46,45% del valor de ventas en 2025; el comercio minorista en línea es la vía de más rápido crecimiento con una CAGR del 7,13% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 35,12% en 2025, mientras que Asia-Pacífico registrará la CAGR regional más alta del 6,56% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jarabe de Agave

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por edulcorantes naturales sobre los artificiales | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de dietas veganas y de base vegetal | +0.6% | Global, liderado por centros urbanos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de productos de etiqueta limpia y mínimamente procesados | +0.5% | América del Norte y Europa, con expansión hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Interés creciente en edulcorantes con certificación orgánica | +0.4% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Desarrollo de jarabes de agave con sabores | +0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preferencia creciente de los consumidores por edulcorantes de origen sostenible | +0.4% | Global, con posicionamiento premium en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por edulcorantes naturales sobre los artificiales

A medida que el escrutinio regulatorio se intensifica y la cobertura mediática negativa aumenta, la confianza de los consumidores en los edulcorantes sintéticos está disminuyendo, acelerando un cambio hacia las alternativas naturales. El jarabe de agave está bien posicionado para beneficiarse de la transición hacia el azúcar natural, ya que es de origen vegetal y requiere menos procesamiento que los edulcorantes alterados químicamente. Sin embargo, enfrenta un desafío: su alto contenido de fructosa, dependiendo del procesamiento, socava la narrativa de salud que inicialmente atrae a los consumidores. En respuesta, las marcas están introduciendo alternativas con azúcar reducido. Por ejemplo, Urban Platter ofrece Jarabe de Agave Azul Mexicano, un edulcorante de origen vegetal que se presenta como un edulcorante natural con bajo contenido de carbohidratos, bajo índice glucémico y un sabor suave. Esta tendencia destaca que la ventaja del jarabe de agave no radica en reemplazar directamente al azúcar, sino en permitir una reducción parcial del azúcar en recetas que aún requieren volumen y funcionalidad de dorado. Sin embargo, a medida que los consumidores se informan más sobre los ingredientes, la distinción entre la fructosa natural y el jarabe de maíz de alta fructosa artificial puede volverse menos clara. Este cambio impulsa a los productores de agave a enfatizar factores como el terruño, la certificación orgánica y el abastecimiento sostenible como diferenciadores clave, en lugar de depender únicamente de la etiqueta natural.

Adopción creciente de dietas veganas y de base vegetal

A medida que el mundo adopta cada vez más las dietas de base vegetal, el jarabe de agave está emergiendo como un sustituto vegano favorito de la miel. La Sociedad Vegana destacó la tendencia creciente, señalando que millones de personas participaron en "Veganuary" en enero de 2025. Según el Instituto de Alimentos Buenos, las ventas minoristas globales de alimentos de base vegetal experimentaron un crecimiento constante en 2024[2]Fuente: Instituto de Alimentos Buenos "Estado de la Industria: Carne de base vegetal, mariscos, huevos, lácteos e ingredientes," gfi.org. El jarabe de agave, utilizado frecuentemente como sustituto directo de la miel, cabalga sobre esta ola de popularidad de los productos de base vegetal. Sin embargo, su adopción varía según la región. En India, donde un porcentaje notable de la población se identifica como vegana y vegetariana, el jarabe de agave enfrenta desafíos. A pesar de ser un mercado de alto potencial, su crecimiento se ve obstaculizado por la distribución minorista limitada y la sensibilidad al precio en comparación con los edulcorantes locales como el jaggery y el jarabe de dátil. Por otro lado, las naciones europeas, particularmente Alemania, muestran una historia diferente. Con una pequeña pero significativa parte de su población que sigue una dieta vegana, existe una marcada disposición a pagar un precio premium por ingredientes veganos certificados. Esta divergencia en la dinámica del mercado sugiere un enfoque personalizado para las marcas de jarabe de agave. En los mercados veganos establecidos, el enfoque debe estar en la innovación de sabores y la certificación orgánica. Por el contrario, en los mercados emergentes, el énfasis debe estar en la asequibilidad y en igualar la funcionalidad de los edulcorantes tradicionales. Sin embargo, persiste un desafío inminente: a medida que las dietas de base vegetal ganan tracción en el mercado masivo, existe el riesgo de que los consumidores se inclinen hacia el edulcorante vegano más económico. Este cambio podría socavar el posicionamiento premium del jarabe de agave a menos que los productores puedan establecer firmemente su valor a través de atributos sensoriales únicos o sólidas credenciales de sostenibilidad.

Demanda de productos de etiqueta limpia y mínimamente procesados

A medida que los consumidores examinan cada vez más no solo los ingredientes de sus alimentos y bebidas, sino también los métodos de producción, la demanda de etiquetas limpias está remodelando las elecciones alimentarias. En Alemania, una preferencia creciente por ingredientes reconocibles y un abastecimiento transparente ha impulsado el atractivo del jarabe de agave. Esta tendencia gana impulso en la Unión Europea, donde el Reglamento 1169/2011 exige una divulgación exhaustiva de ingredientes y el etiquetado de alérgenos. La producción de jarabe de agave, que implica la extracción de aguamiel de las plantas de agave, la hidrólisis enzimática y la concentración, utiliza menos insumos químicos en comparación con el azúcar de caña refinado o el jarabe de maíz, posicionándolo como una alternativa mínimamente procesada. Sin embargo, la categoría enfrenta un desafío de credibilidad: los jarabes de agave más oscuros, que se someten a un calentamiento prolongado y caramelización, presentan niveles elevados de 5-hidroximetilfurfural. Este compuesto, un subproducto del procesamiento térmico, contrasta marcadamente con la afirmación de "mínimamente procesado". Para abordar este dilema, marcas como The Groovy Food Company y Matcha Agave en el Reino Unido están mezclando jarabe de agave con ingredientes funcionales como el matcha. Esta estrategia no solo diferencia sus productos, sino que también justifica un precio premium a través de beneficios para la salud en lugar de simples afirmaciones de procesamiento. La oportunidad clave radica en la transparencia: las marcas que comparten abiertamente auditorías de terceros de su producción y abastecimiento de ingredientes pueden exigir precios más altos, especialmente en mercados donde el escepticismo hacia las etiquetas limpias está en aumento. Sin embargo, existe un riesgo inminente: a medida que la conciencia del consumidor se profundiza, términos como "natural" y "mínimamente procesado" pueden ser vistos como simples estrategias de marketing, no como estándares regulados. Este cambio podría impulsar a los productores de agave a competir en atributos tangibles como la certificación orgánica, el estatus de comercio justo o la huella de carbono, en lugar de afirmaciones ambiguas.

Interés creciente en edulcorantes con certificación orgánica

La certificación orgánica está evolucionando de un diferenciador de nicho a una expectativa estándar en las categorías de edulcorantes premium. Bajo los estándares Orgánicos del Departamento de Agricultura de los Estados Unidos (USDA) (7 CFR Parte 205), el jarabe de agave debe producirse sin pesticidas sintéticos, organismos genéticamente modificados (OGM) o auxiliares de procesamiento prohibidos. Mientras tanto, el Reglamento (UE) 2018/848 de la Unión Europea (UE) no solo exige trazabilidad, sino que también restringe ciertos métodos de extracción[3]Fuente: Código Electrónico de Regulaciones Federales (eCFR) "PARTE 205—PROGRAMA NACIONAL ORGÁNICO," ecfr.gov. El jarabe de agave orgánico está experimentando un crecimiento más rápido en comparación con su contraparte convencional. Este aumento está respaldado por minoristas como Whole Foods Market y Trader Joe's que amplían sus selecciones orgánicas, junto con consumidores dispuestos a pagar primas significativas por productos certificados. El Consejo Regulador del Tequila de México, que supervisa el cultivo de agave azul en Jalisco y otros cuatro estados, ha implementado protocolos de sostenibilidad que se hacen eco de los principios orgánicos. Estos incluyen la limitación del uso de herbicidas y el énfasis en la conservación del suelo. Tales estándares allanan el camino para que los productores de tequila incursionen en el jarabe de agave orgánico, aprovechando sus sistemas de certificación existentes y su conocimiento agronómico. Sin embargo, persiste un obstáculo: la certificación orgánica exige una transición de tres años para las tierras que alguna vez fueron tratadas con insumos sintéticos. Esto crea restricciones de suministro, limitando el crecimiento del volumen a corto plazo. Las marcas que aseguran contratos a largo plazo con productores de agave orgánico certificado pueden garantizar su suministro y beneficiarse de las crecientes primas orgánicas. Por el contrario, aquellas que dependen de los mercados spot corren el riesgo de volatilidad a medida que la demanda supera la superficie certificada. Estratégicamente, la integración vertical o la formación de cooperativas con agricultores de pequeña escala puede ofrecer una ruta más estable hacia la seguridad del suministro orgánico que la simple adquisición transaccional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones crecientes sobre el alto contenido de fructosa en el jarabe de agave | -0.7% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor preferencia por alternativas como la stevia, la fruta del monje y el azúcar de coco | -0.6% | Global, liderado por segmentos conscientes de la salud en mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre etiquetado y declaraciones de propiedades saludables | -0.3% | Europa y América del Norte, con escrutinio emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escepticismo creciente sobre las afirmaciones de edulcorantes saludables | -0.4% | Global, más fuerte en mercados con alta alfabetización nutricional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones crecientes sobre el alto contenido de fructosa en el jarabe de agave

La evidencia clínica reciente que vincula la ingesta elevada de fructosa con la disfunción metabólica está cuestionando las afirmaciones de salud tradicionalmente asociadas con el jarabe de agave. Un estudio reciente destacó que el contenido de fructosa del jarabe de agave, dependiendo del procesamiento, supera al que se encuentra en el jarabe de maíz de alta fructosa. Esta revelación ha generado alarmas sobre posibles problemas de salud, incluidas las caries dentales, la resistencia a la insulina y la enfermedad del hígado graso no alcohólico. Harvard Health Publishing enfatizó que la fructosa, a diferencia de la glucosa, evita las vías mediadas por la insulina. En cambio, se metaboliza predominantemente en el hígado, donde la ingesta excesiva puede conducir a la producción de grasa y a una acumulación de triglicéridos. Estos hallazgos cuestionan las afirmaciones de marketing anteriores que presentaban el jarabe de agave como una alternativa de bajo índice glucémico al azúcar de mesa. Como resultado, las marcas están ahora cambiando su enfoque de mensajería de los beneficios para la salud a los usos culinarios. Sin embargo, existe un dilema estratégico: los consumidores que alguna vez adoptaron el jarabe de agave por sus supuestas ventajas para la salud podrían abandonarlo por completo al conocer su contenido de fructosa, en lugar de simplemente hacer la transición a alternativas con azúcar reducido. La preocupación inminente es que, a medida que los nutricionistas y dietistas recomiendan cada vez más reducir todos los azúcares añadidos, el jarabe de agave corre el riesgo de perder su posición única frente a los edulcorantes convencionales, lo que podría llevar a una posible comoditización.

Regulaciones más estrictas sobre etiquetado y declaraciones de propiedades saludables

Las marcas ahora se ven obligadas a respaldar sus afirmaciones de marketing con evidencia clínica debido al endurecimiento de las regulaciones sobre el etiquetado de edulcorantes y las declaraciones de propiedades saludables. El Reglamento 1924/2006 de la Autoridad Europea de Seguridad Alimentaria exige que las declaraciones nutricionales y de propiedades saludables estén respaldadas por estudios revisados por pares que demuestren beneficios significativos. De manera similar, la Administración de Alimentos y Medicamentos de los Estados Unidos, en una guía preliminar publicada en enero de 2025, enfatizó que los edulcorantes de origen vegetal no deben sugerir una ventaja para la salud sobre los azúcares tradicionales sin el respaldo de ensayos controlados aleatorios. Estos estándares estrictos imponen costos de cumplimiento a las marcas de jarabe de agave, que anteriormente se apoyaban en términos como "natural" o "crudo" para insinuar beneficios para la salud. El desafío radica en el gasto significativo de los ensayos clínicos, lo que lo convierte en una tarea desalentadora para los productores más pequeños. En contraste, entidades más grandes como Wholesome Sweeteners, que fue adquirida por Whole Earth Brands por una cantidad sustancial, pueden distribuir estos costos regulatorios en una gama de productos más amplia, dándoles una ventaja competitiva y potencialmente acelerando la consolidación del mercado. A medida que los reguladores intensifican su escrutinio de las afirmaciones no respaldadas, las marcas de jarabe de agave podrían encontrarse compitiendo principalmente en precio y disponibilidad. Este cambio podría comprimir los márgenes de beneficio y disminuir el atractivo de la diferenciación de calidad. Sin embargo, las marcas que toman la iniciativa de invertir en pruebas de terceros y etiquetado claro, como revelar las proporciones de fructosa a glucosa y los valores del índice glucémico, están en posición de ganar la confianza del consumidor. Tal transparencia también podría abrir puertas a los programas de bienestar de los minoristas, ampliando su alcance de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Oscuras Capturan la Demanda Premium

Se espera que el jarabe de agave oscuro crezca a una CAGR del 6,02% hasta 2031, superando al mercado en general, incluso cuando el jarabe de agave claro mantuvo una participación de mercado del 66,43% en 2025. Los chefs y mixólogos eligen cada vez más el jarabe de agave oscuro por sus notas de sabor a caramelo y melaza. Su atractivo culinario radica en su capacidad para realzar marinadas, glaseados y cócteles sin los matices sulfurosos de la melaza ni el perfil excesivamente dulce del jarabe de agave claro. Este perfil de sabor único permite que el jarabe de agave oscuro alcance un precio premium, donde su intensidad de sabor y atractivo visual justifican costos más altos. Por otro lado, el jarabe de agave claro sigue siendo dominante debido a su sabor neutro, lo que lo convierte en un sustituto ideal de la miel o el azúcar, ya que se usa en la cocina sin alterar el sabor original. Los métodos de procesamiento difieren significativamente, ya que el jarabe de agave claro se filtra y se calienta mínimamente, mientras que el jarabe de agave oscuro se somete a un calentamiento prolongado que carameliza los azúcares y profundiza su color. Esto crea una compensación entre el posicionamiento de etiqueta limpia y la intensidad del sabor.

El jarabe de agave ámbar, posicionado entre las variantes claras y oscuras, ocupa un nicho pequeño pero estable en el sector minorista de alimentos naturales. Atrae a los consumidores que prefieren un sabor moderado sin la intensidad del jarabe oscuro. Sin embargo, un desafío clave es educar a los consumidores sobre las diferencias entre los jarabes de agave claro, ámbar y oscuro. Los compradores minoristas pueden no reconocer plenamente estas distinciones, lo que lleva a una racionalización de las unidades de mantenimiento de existencias (SKU) que favorece la variante clara dominante. Las marcas que invierten en materiales en el punto de venta y contenido de recetas para mostrar los casos de uso únicos de cada tipo de jarabe pueden proteger su espacio en los estantes y capitalizar las oportunidades de premiumización. Sin embargo, a medida que los jarabes de agave de marca propia se vuelven más prevalentes en los supermercados convencionales, existe el riesgo de que la diferenciación se simplifique en una comparación básica entre claro y oscuro. Este cambio podría eliminar el jarabe ámbar de nivel medio, obligando a las marcas a competir en precio con la variante clara o adoptar un posicionamiento premium similar al del jarabe oscuro.

Por Categoría: La Certificación Orgánica Impulsa la Premiumización

Se espera que el jarabe de agave orgánico crezca a una CAGR del 6,34% hasta 2031, superando a los productos convencionales, que mantuvieron una participación de mercado del 82,11% en 2025. Este crecimiento pone de relieve el desarrollo de las cadenas de suministro orgánicas y el compromiso de los minoristas premium de asignar espacio en los estantes a productos certificados que se alinean con su marca orientada al bienestar. La certificación Orgánica del Departamento de Agricultura de los Estados Unidos (USDA), bajo 7 CFR Parte 205, requiere que las plantas de agave se cultiven sin pesticidas ni fertilizantes sintéticos durante al menos tres años antes de la cosecha. Además, el procesamiento debe evitar sustancias prohibidas como los sulfitos y las enzimas sintéticas. De manera similar, el Reglamento (UE) 2018/848 de la Unión Europea (UE) aplica requisitos de trazabilidad más estrictos, garantizando que el jarabe de agave orgánico sea rastreable desde el campo hasta el producto terminado mediante codificación por lotes y auditorías de terceros. Si bien estos estándares protegen a los productores certificados de la competencia de bajo costo, también crean restricciones de suministro, ya que los productores orgánicos no pueden expandir rápidamente la superficie cultivada debido al período de transición de tres años requerido para la certificación.

El jarabe de agave convencional continúa dominando, sirviendo principalmente a mercados sensibles al precio, donde la certificación orgánica no influye significativamente en las decisiones de compra. Existe una oportunidad estratégica en la adopción de un enfoque híbrido, donde las marcas ofrezcan opciones tanto orgánicas como convencionales. Esta estrategia permite a las empresas capturar los mercados minoristas de nivel premium. Las marcas se están diferenciando obteniendo certificaciones adicionales, como Comercio Justo, Alianza para Bosques o Certificación Orgánica Regenerativa, que pueden ayudar a mantener el posicionamiento premium incluso cuando la certificación orgánica de referencia se vuelve más común.

Por Materia Prima: El Agave Salmiana se Expande Más Allá del Agave Azul

En 2025, el agave azul dominó el mercado minorista de jarabe de agave, con una participación dominante del 78,84%. Esta dominancia es un testimonio de la familiaridad del consumidor y la presencia ubicua de los jarabes de agave azul en los estantes de los supermercados. Los compradores frecuentemente asocian el agave azul con un sabor limpio y neutro, consolidando su estatus como la opción preferida para endulzar bebidas, hornear y uso doméstico general.

Mientras tanto, el agave salmiana está en auge, con una proyección de crecimiento a una CAGR del 5,68% hasta 2031. Este crecimiento presenta a las marcas minoristas una oportunidad de oro para diversificar su oferta de productos. Prosperando en las tierras altas semiáridas del centro de México (específicamente en Hidalgo, Puebla y Tlaxcala), el salmiana presenta un mayor rendimiento de aguamiel por planta, que puede transformarse en jarabe. Comercializado como una alternativa artesanal y distintiva, los jarabes de salmiana ofrecen un perfil de sabor ligeramente más vegetal y robusto que el agave azul. Este sabor único atrae a los consumidores que buscan autenticidad e identidad regional. Si bien su sabor pronunciado puede limitar su uso en categorías donde se prefiere el sabor neutro, crea un nicho para el posicionamiento premium en el comercio minorista.

Otras variedades de agave, como Agave atrovirens y Agave angustifolia, permanecen en los márgenes del mercado minorista. Su infraestructura de procesamiento limitada y el bajo reconocimiento de los consumidores obstaculizan su crecimiento. A diferencia de las categorías más reguladas, la producción de jarabe de agave otorga a las marcas la libertad de experimentar con especies alternativas. Si bien esta flexibilidad fomenta la innovación, también plantea desafíos: los jarabes de agave no azul a menudo lidian con estándares de calidad y protocolos de trazabilidad menos establecidos, aumentando el riesgo de calidad de producto inconsistente.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Comercio Minorista Tradicional

Se espera que las tiendas minoristas en línea crezcan a una CAGR del 7,13% hasta 2031, convirtiéndose en el canal de distribución de más rápido crecimiento. En comparación, los hipermercados y supermercados mantuvieron una participación de mercado del 46,45% en 2025. Este cambio pone de relieve la creciente adopción del comercio electrónico en el sector de alimentos y bebidas, una tendencia acelerada por el cambio hacia las compras de comestibles en línea impulsado por la pandemia. La conveniencia de los modelos de suscripción y el surgimiento de marcas directas al consumidor han sostenido aún más este crecimiento. Marcas como Madhava Natural Sweeteners y NOW Health Group han invertido estratégicamente en escaparates de Amazon y sitios web directos al consumidor. Al eludir los intermediarios minoristas tradicionales, estas marcas no solo logran mejores márgenes de beneficio, sino que también construyen relaciones directas con sus clientes. La ventaja clave de los canales en línea radica en su capacidad para capturar datos valiosos, lo que permite a las marcas rastrear la frecuencia de compra, la composición de la cesta y la demografía de los clientes. Estos conocimientos son fundamentales para el desarrollo de productos y el marketing dirigido, capacidades que no están disponibles a través de la distribución mayorista.

Las tiendas de conveniencia y abarrotes continúan manteniendo un segmento estable pero de lento crecimiento, atendiendo a las compras por impulso y las compras rápidas. Sin embargo, el posicionamiento premium del jarabe de agave limita su prueba en estos canales. Otros canales de distribución, incluidas las tiendas de alimentos naturales, las tiendas de club y otros, representan la participación de mercado restante y sirven a grupos de clientes distintos. Las tiendas de alimentos naturales atraen a consumidores conscientes de la salud que están dispuestos a pagar un precio premium por productos orgánicos y especializados, mientras que las tiendas de club como Costco atraen a compradores al por mayor. A medida que el comercio minorista en línea se expande, los minoristas tradicionales exigen cada vez más exclusividad o asociaciones de marca propia para proteger su participación de mercado.

Análisis Geográfico

La región de América del Norte dominó con una participación de mercado del 35,12% en 2025, respaldada por el estatus de México como principal productor de agave y la bien establecida escena minorista de alimentos especializados de los Estados Unidos. En los Estados Unidos, minoristas como Whole Foods y Sprouts destacan prominentemente los edulcorantes orgánicos, mientras que cadenas canadienses como Loblaws y Metro están ampliando su distribución en respuesta a un aumento en el interés por las dietas de base vegetal. Sin embargo, con el comercio minorista especializado acercándose a la saturación, las marcas están cambiando a los puntos de venta de comestibles convencionales, donde enfrentan una mayor competencia de los edulcorantes de marca propia.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,56% hasta 2031. Este aumento se atribuye al aumento de los ingresos disponibles, la expansión del comercio minorista moderno y una preferencia creciente de los consumidores por las importaciones de etiqueta limpia. Si bien la creciente clase media de China impulsa la demanda de edulcorantes premium, el jarabe de agave se encuentra en competencia con los favoritos locales como la maltosa y los jarabes de dátil. En India, una vasta población vegetariana y vegana presenta una oportunidad lucrativa, aunque persisten desafíos como la sensibilidad al precio y la escasa distribución minorista. El mercado de alimentos especializados de Japón está adoptando cada vez más los jarabes orgánicos y con sabores, y en Australia, las principales cadenas como Woolworths y Coles están reforzando la presencia minorista del jarabe de agave a través de asociaciones estratégicas con proveedores.

Europa, con Alemania, el Reino Unido, Francia y los Países Bajos a la cabeza, sigue siendo un mercado minorista fundamental para el jarabe de agave. El Reglamento (UE) 1169/2011, que promueve la transparencia de los ingredientes, juega a favor del jarabe de agave debido a su perfil sencillo. La inclinación de Alemania por los productos orgánicos amplifica la demanda de jarabes certificados, y en el Reino Unido, minoristas de alimentos especializados como Waitrose y Sainsbury's están exhibiendo variantes premium de agave. Con las tendencias continuas de etiqueta limpia y orgánica de Europa, el jarabe de agave se considera cada vez más como una alternativa saludable al azúcar refinado, asegurando su crecimiento minorista constante.

Panorama regulatorio

El jarabe de agave se regula principalmente como ingrediente alimentario, con un cumplimiento normalmente basado en evaluaciones de seguridad, etiquetado y documentación de comercio transfronterizo. En Estados Unidos, ingredientes derivados del agave como las fructanas mixtas de agave provenientes de Agave tequilana Weber var. azul se evalúan a través de la vía de notificación GRAS de la FDA (por ejemplo, GRN 1019), lo que respalda su uso como agentes de carga, texturizantes y sustitutos del azúcar en alimentos, al mismo tiempo que limita la forma en que las marcas plantean los beneficios en marketing y declaraciones.

Para el comercio internacional y la formulación, marcos como el Codex Alimentarius (Norma Codex para Azúcares, CODEX STAN 212-1999) proporcionan especificaciones de referencia utilizadas en distintos mercados. En la Unión Europea, las normas horizontales sobre alimentos determinan el uso de ingredientes y las declaraciones de producto, incluido el Reglamento (CE) n.º 1333/2008 (modificado hasta 2024) para aditivos y disposiciones relacionadas en alimentos normalizados. En cuanto a los flujos de suministro en América del Norte, las resoluciones de clasificación de la Aduana y Protección de Fronteras de EE. UU. y el trato arancelario preferencial en virtud del USMCA pueden afectar el costo de desembarque, pero requieren una clasificación arancelaria correcta (HS) y documentación de origen para los envíos de jarabe de agave desde México.

Análisis de la cadena de valor

La cadena de valor del jarabe de agave comienza con el cultivo de agave en México, donde las limitaciones biológicas, comúnmente citadas en torno a 6 a 8 años para alcanzar la madurez, crean horizontes de planificación largos para los productores y procesadores y aumentan la exposición a la variabilidad climática. La competencia por materia prima con el sector del tequila es un cuello de botella recurrente, especialmente para el agave azul (A. tequilana), y normas específicas de México, como la NOM-006-SCFI-2012 (administrada en el ecosistema del tequila por el Consejo Regulador del Tequila), determinan las prácticas iniciales y las expectativas de trazabilidad en torno al cultivo del agave azul y la disciplina de abastecimiento.

El procesamiento intermedio generalmente incluye la extracción de aguamiel, hidrólisis enzimática, filtración y concentración, seguido de empaquetado a granel y logística de exportación. La economía posterior está influida por el formato del envío y los requisitos del comprador, con configuraciones industriales que incluyen tambores de 55 galones y contenedores IBC, así como cantidades mínimas de pedido (MOQ) y plazos de entrega que los proveedores utilizan para gestionar la estacionalidad, la utilización de capacidad y la eficiencia del flete. En la ruta al mercado, las grandes marcas y los proveedores de marca privada distribuyen a través del comercio minorista convencional (hipermercados/supermercados), tiendas especializadas de alimentos naturales y el comercio minorista en línea, en rápida expansión, donde los programas de venta directa al consumidor mejoran el control de márgenes, pero también aumentan la necesidad de una documentación de lote más estricta y una mayor consistencia de calidad.

Panorama Competitivo

El mercado minorista global de jarabe de agave cuenta con un panorama diverso, que incluye tanto gigantes multinacionales de edulcorantes naturales como especialistas regionales. En América del Norte, marcas líderes como Wholesome Sweeteners, Madhava Natural Sweeteners y Agave In The Raw (Cumberland Packing Corp.) ocupan un espacio significativo en los estantes. Estos actores, respaldados por sólidas redes de distribución, han forjado fuertes vínculos tanto con los puntos de venta de comestibles convencionales como con los minoristas especializados. Al priorizar las certificaciones orgánicas, el abastecimiento de comercio justo y un enfoque de etiqueta limpia, no solo han ganado la confianza del consumidor, sino que también han logrado mantener precios premium en medio de una feroz competencia.

En Europa, marcas como Clarks UK Ltd. y The Groovy Food Company han logrado crear sus propios nichos con éxito. Al defender la sostenibilidad y la transparencia, se han alineado estrechamente con las regulaciones de la UE sobre divulgación de ingredientes. Estas marcas europeas, que a menudo enfatizan la autenticidad regional y las credenciales orgánicas, compiten predominantemente en canales minoristas especializados y premium. Por otro lado, los productores mexicanos como The IIDEA Company y Nekutli Agave Nectar están causando sensación en el escenario internacional. Al aprovechar el comercio justo y la marca centrada en el origen, se están diferenciando en el concurrido mercado minorista.

En la región de Asia-Pacífico y otros mercados emergentes, marcas ágiles e innovadoras como BEVS en India y Gerard Family Foods en Australia están dejando su huella. Dirigiéndose a los consumidores urbanos, están encontrando éxito tanto a través de las cadenas minoristas modernas como de las plataformas en línea. Si bien los gigantes globales mantienen su dominio, estos nuevos participantes locales están adaptando hábilmente su posicionamiento de producto. Ya sea enfatizando los atributos veganos en India o destacando las afirmaciones de salud funcional en China, están resonando con las preferencias regionales. La competencia en el mercado minorista de jarabe de agave se está intensificando. Las marcas establecidas están defendiendo ferozmente su estatus premium, mientras que los recién llegados están creando su espacio con un enfoque en la asequibilidad, la innovación de sabores y las estrategias inteligentes de comercio minorista digital.

Líderes de la Industria del Jarabe de Agave

The IIDEA Company

Wholesome Sweeteners Inc.

Madhava Natural Sweeteners

Agave In The Raw

Clarks UK Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización sigue siendo un espacio en blanco práctico para el jarabe de agave, a medida que aumenta el escrutinio en torno a la fructosa y el enfoque general sobre la salud, y el posicionamiento de marca se orienta hacia atributos verificados y funcionalidad culinaria. Las propuestas certificadas orgánicas y mezcladas ayudan a las empresas a defender sus puntos de precio ante un mayor rigor en el etiquetado y la aplicación de declaraciones, respaldadas por regímenes de certificación establecidos como USDA Organic (7 CFR Part 205) y el marco orgánico de la UE (Reglamento 2018/848). La ampliación por parte de los minoristas de su surtido de edulcorantes certificados en América del Norte y Europa refuerza aún más esta dirección.

El control y la transparencia de la cadena de suministro son cada vez más diferenciadores comerciales, especialmente para las marcas que se abastecen de Jalisco y otras regiones productoras de México. Las acciones empresariales que enfatizan la trazabilidad y la disciplina de abastecimiento, como Madhava Natural Sweeteners al destacar el compromiso con proveedores desde el campo hasta la botella en Jalisco (abril de 2026), muestran cómo las marcas compiten más allá del dulzor básico, reforzando el origen, la supervisión de procesos y la auditabilidad. Al mismo tiempo, el mercado continúa ampliándose hacia ingredientes derivados del agave adyacentes, con proveedores que promueven soluciones de jarabe de agave e inulina en plataformas comerciales globales. La participación de The IIDEA Company en BIOFACH 2026 y FOODEX Japan 2026 vincula la demanda de formulación con el desarrollo de productos, incluida la personalización de marca privada.

Desarrollos recientes del sector

- Abril de 2026: Madhava Natural Sweeteners informó de una visita in situ con sus proveedores de agave en Jalisco, México, revisando las actividades desde la cosecha hasta la extracción y el embotellado. La actualización refuerza la supervisión de proveedores y la trazabilidad como palancas clave para la consistencia, particularmente a medida que minoristas y consumidores escrutan el origen, el procesamiento y la integridad de la certificación.

- Noviembre de 2025: The Groovy Food Company lanzó Organic Matcha Agave en el Reino Unido, combinando matcha con jarabe de agave como un formato premium y aromatizado para bebidas y aplicaciones de desayuno. El producto añade referencias de valor añadido que compiten en sabor y posicionamiento funcional en lugar de declaraciones de bajo índice glucémico o de salud general.

- Marzo de 2024: Monin Americas amplió su oferta de edulcorantes aromatizados con su Spicy Agave Sweetener, combinando agave orgánico con chiles Hatch y Guajillo. El lanzamiento destaca cómo la innovación en sabores y los casos de uso orientados a bares, incluidos cócteles y bebidas especializadas, se utilizan para diferenciar los edulcorantes a base de agave en canales minoristas maduros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de jarabe de agave abarca el valor de los edulcorantes líquidos derivados del agave vendidos para uso en alimentos y bebidas, seguido en USD a precios de mercado final en canales de retail y foodservice.

Exclusiones del alcance: excluimos las bebidas alcohólicas a base de agave, los ingredientes de inulina o fibra de agave, y los edulcorantes no derivados del agave comercializados como alternativas al agave.

Descripción general de la segmentación

- Por Tipo

- Claro

- Oscuro

- Por Categoría

- Orgánico

- Convencional

- Por Materia Prima

- Agave Azul (A. tequilana)

- Agave Salmiana

- Otras Variedades (Atrovirens, Angustifolia, etc.)

- Por Canal de Distribución

- Hipermercados/Supermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fundamentando el conjunto de demanda y el contexto de precios utilizando fuentes públicas como las series de datos del USDA, las estadísticas agrícolas de México (SIAP), los flujos comerciales de UN Comtrade, los indicadores de alimentación y agricultura de la FAOSTAT, y las directrices del Codex o la FDA sobre etiquetado de edulcorantes. Estas fuentes ayudan a identificar de dónde proviene el suministro, qué volúmenes se mueven a través de las fronteras y cómo las tendencias de etiquetado y etiqueta limpia determinan la adopción.

También revisamos informes empresariales, presentaciones para inversores, actualizaciones de sostenibilidad y prensa de reputación para trazar el posicionamiento de productos y los cambios en la combinación de canales. Cuando es necesario, se utilizan suscripciones de pago para datos financieros de empresas e inteligencia de noticias, bases de datos de patentes y registros de importación y exportación a nivel de envío, para verificar la actividad de los proveedores y la dirección de los precios. Las fuentes documentales aquí mencionadas son ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales, especialmente en torno a la fijación de precios orgánica frente a la convencional, los márgenes de canal y el ritmo de sustitución del azúcar refinada. Hablamos con productores, distribuidores de ingredientes, comercializadores de marca y compradores de alimentos y bebidas en las principales regiones consumidoras, y luego ajustamos el modelo solo cuando varios encuestados señalaron el mismo cambio direccional.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 21% | APAC: 42% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 27% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 52% | América: 26% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se construye utilizando un enfoque descendente (top-down), en el que se emplean indicadores de producción y comercio para reconstruir un conjunto realista de oferta y consumo de jarabe de agave, que luego se divide por uso y canal principales antes de calcular los valores. Los totales se corroboran con aproximaciones ascendentes (bottom-up) selectivas, como referencias de ingresos de proveedores muestreados, verificaciones de canal de distribuidores y una verificación cruzada de precio promedio de venta (ASP) por volumen. Esto ayuda a corregir las brechas cuando partes de la cadena de valor no son completamente observables.

Algunos datos específicos del mercado determinan el modelo, incluidas las señales de disponibilidad de agave vinculadas a México, los flujos de exportación e importación de edulcorantes y jarabes, los movimientos de participación orgánica y la prima frente a lo convencional, la combinación de canales retail frente a foodservice, y la demanda de aplicaciones provenientes de bebidas, panadería y confitería. Los precios se tratan con cuidado, ya que los tamaños de envase y los márgenes por canal difieren, por lo que normalizamos a unidades comunes y luego convertimos a USD utilizando una sincronización de divisas coherente.

Para el pronóstico, nos apoyamos en un análisis de escenarios respaldado por opiniones de expertos sobre las tasas de sustitución, la demanda de etiqueta limpia y la progresión de precios esperada. Cuando las verificaciones ascendentes no pueden cubrir flujos regionales más pequeños, se aplica un factor de escala basado en la visibilidad comercial y se confirma con la retroalimentación de las entrevistas, y luego se revisa nuevamente durante la aprobación final del analista.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante triangulación entre señales independientes, incluida la dirección comercial, el movimiento de precios y las señales de demanda a nivel de canal, antes de fijar las cifras finales. Cuando los cálculos generan saltos inusuales por región o por año, se vuelven a verificar los supuestos. Si es necesario, se vuelve a contactar a los encuestados para confirmar si un factor real provocó el cambio.

Se sigue un proceso de revisión interna de varios pasos para que los datos de entrada, los cálculos y los resultados se mantengan coherentes en todo el conjunto de datos. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como una interrupción importante de la oferta, un cambio brusco de precios o cambios regulatorios que afecten al etiquetado. Antes de la entrega, el análisis recibe una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de jarabe de agave de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el jarabe de agave pueden parecer muy dispares porque no todos cuentan los mismos productos, canales y puntos de precio en sus totales. Las diferencias también surgen cuando una fuente utiliza un año base distinto, aplica una sincronización de divisas diferente, o utiliza supuestos de adopción agresivos frente a conservadores.

En este mercado, la disparidad suele estar determinada por si se contabilizan los ingredientes de agave adyacentes, cómo se manejan las primas orgánicas, y si el valor se capta a nivel de fabricante o más cerca de la realización en retail y foodservice. También depende de la frecuencia con la que se actualizan esos supuestos a medida que cambian los precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 208,92 millones de USD (2026) | |

| Consultora Global A | 223,52 millones de USD (2026) | Esta estimación parece aplicar un enfoque más amplio centrado en productos empaquetados y puede elevar el valor de 2026 cuando los precios orgánicos y ciertos márgenes minoristas se combinan con mayor peso en el precio promedio. |

| Editorial de la Industria B | 688,21 millones de USD (2026) | La cifra es coherente con un alcance de edulcorantes mucho más amplio, en el que se incluyen ingredientes adicionales derivados del agave o definiciones de uso extendidas, y la fijación de precios por canal puede estar más cerca de la realización final del consumidor. |

La tabla muestra que el alcance y la captura de precios son las principales razones por las que los valores no coinciden. Al mantener el conteo limitado a los edulcorantes líquidos derivados del agave y validar los cambios en el ASP y en la combinación de canales mediante verificaciones repetidas, el total de 2026 permanece vinculado a un conjunto de demanda explicable, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de jarabe de agave en 2031?

Se espera que la categoría alcance USD 271,5 millones en 2031, reflejando una CAGR del 5,38% desde 2026.

¿Qué región verá el crecimiento más rápido del jarabe de agave para 2031?

Se prevé que Asia-Pacífico registre una CAGR del 6,56% debido al aumento de los ingresos disponibles y la expansión del comercio minorista moderno.

¿Cómo está influyendo el comercio minorista en línea en la distribución del jarabe de agave?

El comercio electrónico crece a una CAGR del 7,13%, lo que permite ventas directas al consumidor, modelos de suscripción y conocimientos más ricos sobre los datos de los clientes.

¿Qué riesgos estratégicos enfrentan las marcas de jarabe de agave por parte de los reguladores?

Las reglas de etiquetado más estrictas en los Estados Unidos y la UE limitan las declaraciones de propiedades saludables, lo que obliga a las marcas a enfatizar la funcionalidad culinaria y la sostenibilidad.

¿Qué años cubre este Mercado de Jarabe de Agave y cuál es el tamaño del mercado en 2026?

El informe cubre el período de estudio del Mercado de Jarabe de Agave de 2021 a 2031, con 2025 como año base y 2026 como año actual. En 2026, el tamaño del Mercado de Jarabe de Agave se sitúa en USD 208,92 millones, y el mercado tiene un pronóstico hasta 2031.

Última actualización de la página el: