Tamaño y participación del mercado de azúcar de caña de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 87.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 89.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de azúcar de caña de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de azúcar de caña de Asia Pacífico en 2026 se estima en USD 89,25 mil millones, creciendo desde el valor de 2025 de USD 87,14 mil millones, con proyecciones para 2031 que muestran USD 100,53 mil millones, creciendo a una CAGR del 2,42% durante 2026-2031. Si bien el panorama regional experimenta una expansión moderada, cada país cuenta una historia diferente. China, a pesar de representar el 28,42% del volumen de 2024, avanza a un ritmo inferior a la tendencia debido a una demanda industrial más lenta de lo esperado y un apoyo limitado en materia de políticas para la expansión de la producción. En contraste, Vietnam avanza con una CAGR del 7,25%, impulsado por una mecanización del 90%, que ha mejorado significativamente la eficiencia, y el lanzamiento de proyectos piloto de créditos de carbono que incentivan prácticas sostenibles. Los cambios de política también están generando transformaciones en la cadena de suministro: en noviembre de 2023, India suspendió las conversiones de jugo a etanol, redirigiendo 4.270 millones de litros de materia prima de regreso a la molienda, lo que ha impulsado temporalmente la producción a corto plazo y estabilizado el suministro interno. Mientras tanto, Tailandia, afectada por una reducción de 11,7 millones de toneladas debido a la sequía en 2023-24, se adaptó con cambios varietales y técnicas de riego de precisión, lo que permitió al país recuperarse y apuntar a una cosecha proyectada de 90 millones de toneladas en 2024-25. El mercado de azúcar de caña en la región se mantiene boyante, impulsado por la creciente demanda de los sectores de alimentos, farmacéutico y bebidas artesanales, junto con un aumento en las compras de comestibles en línea, que ha ampliado el acceso y la comodidad para los consumidores.

Conclusiones clave del informe

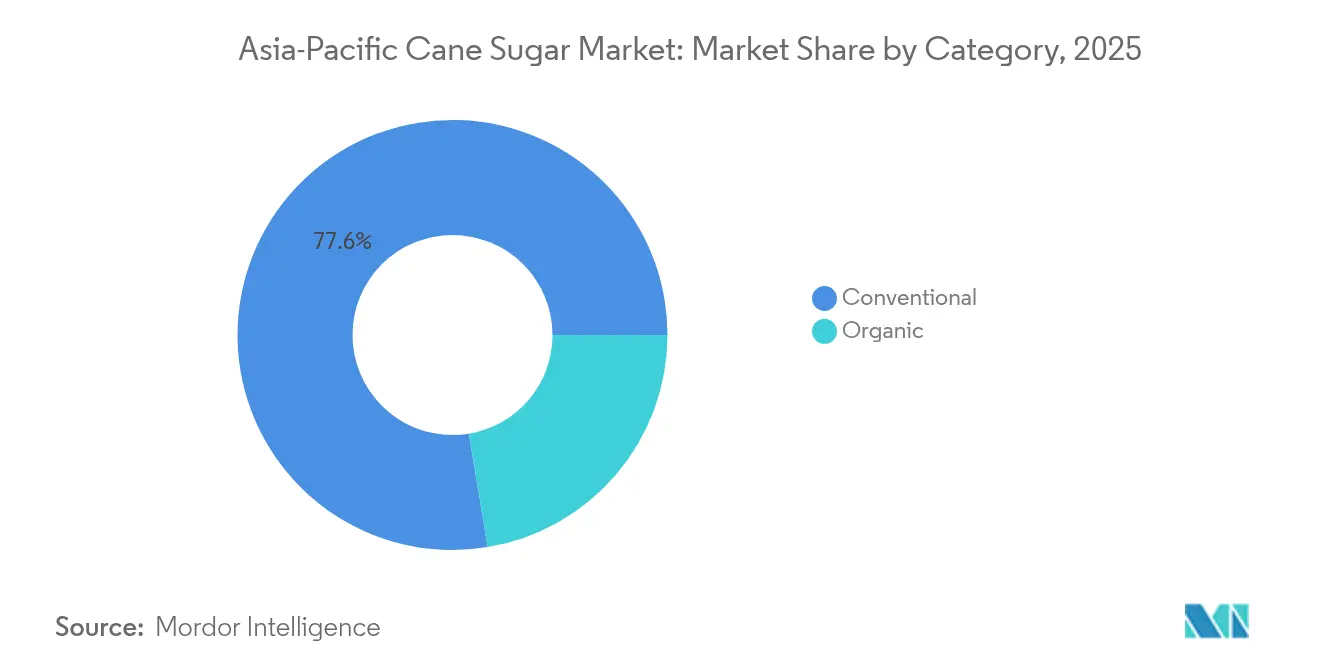

- El azúcar de caña convencional capturó el 77,62% de la participación del mercado de azúcar de caña de Asia-Pacífico en 2025, mientras que las variantes orgánicas se proyecta que se expandirán a una CAGR del 4,03% hasta 2031.

- El azúcar cristalizado representó el 61,44% del tamaño del mercado de azúcar de caña de Asia-Pacífico en 2025, aunque el jarabe líquido lidera el crecimiento con una CAGR del 5,12% durante 2026-2031.

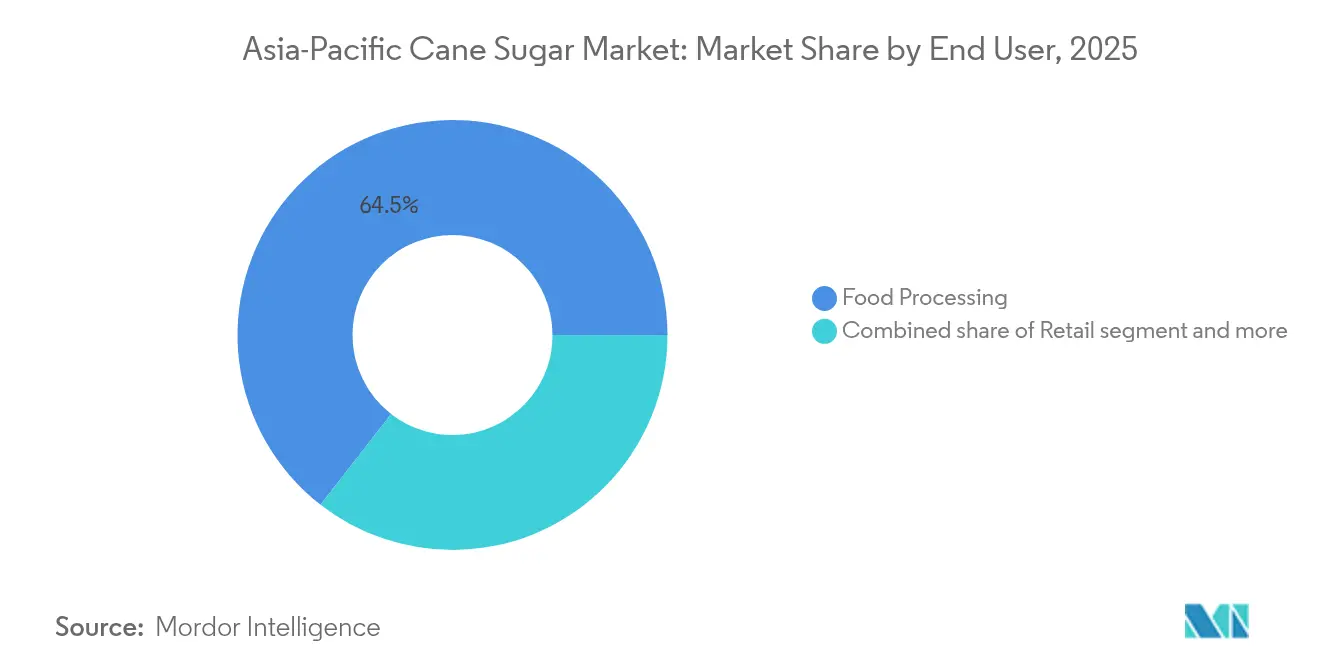

- El procesamiento de alimentos comandó una participación del 64,48% del tamaño del mercado de azúcar de caña de Asia-Pacífico en 2025, mientras que las aplicaciones farmacéuticas y nutracéuticas avanzan a una CAGR del 4,58% hasta 2031.

- China mantuvo el 28,10% de la participación del mercado de azúcar de caña de Asia-Pacífico en 2025; se pronostica que Vietnam registrará la CAGR más rápida del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de azúcar de caña de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del consumo de azúcar per cápita en las economías emergentes de Asia Pacífico | 0.5% | India, Indonesia, Vietnam, con efectos secundarios en Filipinas y Bangladesh | Mediano plazo (2-4 años) |

| Rápida expansión de la capacidad regional de procesamiento de alimentos y bebidas | 0.6% | China, India, Vietnam, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Ganancias de rendimiento derivadas de la agronomía de precisión y la automatización de molinos | 0.3% | Vietnam, Tailandia, Australia, con adopción extendiéndose a Uttar Pradesh y Punjab en India | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de mezcla de etanol que impulsan la demanda de caña | 0.4% | India (E20 para 2025-26), Indonesia (hoja de ruta de bioetanol B40), Tailandia (programas basados en melaza) | Mediano plazo (2-4 años) |

| Demanda especializada de azúcares de caña de 'origen único' para bebidas artesanales | 0.1% | Japón, Corea del Sur, Australia, centros urbanos en China e India | Largo plazo (≥ 4 años) |

| Plataformas de comercio electrónico de comestibles directas al consumidor que amplían el alcance minorista | 0.2% | China, India, Indonesia, Malasia, con rápida penetración en ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo per cápita de azúcar en las economías emergentes de Asia-Pacífico

Asia, con un consumo promedio de azúcar de 21,2 kg per cápita, se encuentra por debajo de la media mundial de 23,1 kg. Sin embargo, debido a su vasta población, se proyecta que Asia represente el 64% del incremento de la demanda global de azúcar hasta 2034, destacando el papel fundamental de la región en la configuración de los mercados globales de azúcar[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Agricultura y pesca", oecd.org. En 2024, Indonesia consumió 7,2 millones de toneladas de azúcar, pero con solo 2,2 millones de toneladas producidas internamente, el país enfrenta una significativa brecha de importación del 69%. Esta brecha subraya la fuerte dependencia de Indonesia de las importaciones, que persiste incluso mientras el gobierno prioriza lograr la autosuficiencia a través de medidas políticas e iniciativas de producción interna. Mientras tanto, India incrementó su consumo de azúcar a 29 millones de toneladas en 2024-25, impulsado por un aumento en la popularidad de los alimentos envasados en ciudades de segundo nivel, donde el aumento de los ingresos disponibles y la urbanización están impulsando la demanda. En Vietnam, los precios competitivos a nivel de finca garantizan márgenes atractivos para los actores intermedios, fomentando una producción sostenida y la inversión en el sector. Por otro lado, el consumo de azúcar per cápita de China se sitúa en 11 kg, lo que indica oportunidades de crecimiento potencial para el mercado, incluso mientras las campañas estatales abogan por la reducción del consumo de azúcar para abordar preocupaciones de salud y promover hábitos alimentarios más saludables.

Rápida expansión de la capacidad regional de procesamiento de alimentos y bebidas

En 2024, los procesadores de alimentos captaron el 65,17% de la demanda regional y están ampliando sus capacidades a un ritmo que supera el crecimiento del consumo, impulsados por la creciente demanda de productos alimentarios procesados y envasados. El sector de panadería en India invirtió una considerable suma de USD 600 millones en líneas automatizadas, específicamente aquellas que utilizan jarabe líquido para la mezcla continua, con el fin de mejorar la eficiencia de producción y satisfacer la creciente preferencia del consumidor por una calidad de producto consistente. Con el propósito de mantener el dulzor mientras se reduce el contenido de azúcar por porción, los fabricantes de bebidas en China aumentaron sus concentraciones de azúcar líquida en un 8% en 2023, asegurando una demanda industrial constante y alineándose con las tendencias de los consumidores conscientes de la salud. Los productores de lácteos en Vietnam están utilizando entre un 15-20% más de azúcar por litro en comparación con los productos ambientales, lo que lleva a un aumento en las importaciones de azúcar refinada proveniente de Tailandia y Australia para satisfacer la creciente demanda de productos lácteos endulzados. Los fabricantes de refrigerios en Indonesia combinan azúcares de caña y de palma para cumplir con los estándares halal, aprovechando así canales híbridos que las clasificaciones tradicionales habían pasado por alto anteriormente, lo que les permite atender a una base de consumidores más amplia mientras se adhieren a los requisitos regulatorios.

Ganancias de rendimiento derivadas de la agronomía de precisión y la automatización de molinos

Gracias a la adopción de la variedad KK3 y a la mecanización del 90%, Vietnam lidera la ASEAN con un rendimiento de 6,79 toneladas de azúcar por hectárea, mostrando los avances del país en las prácticas agrícolas. En Tailandia, Mitr Phol mejora las tasas de recuperación en 1,2 puntos porcentuales y reduce a la mitad las necesidades de mano de obra aprovechando sensores de humedad en tiempo real y tecnologías automatizadas de extracción de jugo, estableciendo un referente de eficiencia en la región. Australia cuenta con una cosecha totalmente mecanizada, produciendo 4,2 millones de toneladas de azúcar anualmente. Sin embargo, con costos laborales que oscilan entre USD 16-20 por hora, los molinos más pequeños encuentran difícil competir sin grandes inversiones de capital, lo que pone de manifiesto la disparidad en las escalas operativas. Si bien la mecanización en Uttar Pradesh de India ha alcanzado el 22%, el promedio nacional se mantiene por debajo del 15%, principalmente debido al elevado costo de las cosechadoras, que limita su adopción generalizada. En China, Guangxi experimenta con fertilización por drones y programación de riego satelital para modernizar sus procesos agrícolas, pero sus rendimientos aún se quedan por detrás de los líderes regionales, lo que indica margen para una mejora adicional.

Mandatos gubernamentales de mezcla de etanol que impulsan la demanda de caña

En 2023-24, la iniciativa E20 de India desvió 4.270 millones de litros de etanol, equivalentes a 2,5 millones de toneladas de azúcar. Este desvío subraya el compromiso del país de reducir su dependencia de los combustibles fósiles y promover fuentes de energía renovable. Sin embargo, una congelación temporal en la conversión de jugo a etanol pone de manifiesto la volatilidad de las políticas, lo que podría afectar la consistencia del suministro de etanol y la producción de azúcar. Mientras tanto, la iniciativa B40 de Indonesia compite por la materia prima, ejerciendo mayor presión sobre los recursos y agravando el déficit interno de azúcar, ya que el país lucha por equilibrar sus ambiciones en biocombustibles con la disponibilidad de azúcar. Tailandia, por otro lado, utiliza estratégicamente melaza y yuca para la producción de etanol, garantizando que sus exportaciones de azúcar se mantengan sólidas e inalteradas por la demanda interna de etanol. A escala global, se prevé que la desviación de cultivos de azúcar para combustible aumente del 18% en 2024 al 24% para 2034, impulsada por mandatos crecientes de biocombustibles y objetivos de transición energética. Se espera que Asia represente el 15% de este incremento, lo que refleja el papel cada vez mayor de la región en el mercado global de biocombustibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de reducción de azúcar en materia de salud y tributación | -0.70% | Malasia, Singapur, Tailandia, Vietnam, Indonesia, China | Corto plazo (≤ 2 años) |

| Volatilidad de precios impulsada por el clima y perturbaciones en el suministro | -0.60% | Tailandia, India, Australia, Vietnam | Corto plazo (≤ 2 años) |

| Escasez de mano de obra agrícola que acelera la mecanización costosa | -0.40% | India, Tailandia, Indonesia, China | Mediano plazo (2-4 años) |

| Sustitución por edulcorantes alternativos y JMAF | -0.50% | China, Japón, Corea del Sur, Australia, mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de salud para la reducción del azúcar y fiscalidad

En 2025, Malasia elevó su impuesto especial a RM 0,90 por litro, lo que llevó al 96% de las empresas de bebidas a reformular sus productos, reduciendo el contenido de azúcar hasta en un 15%. Esta medida tenía como objetivo abordar las crecientes preocupaciones de salud relacionadas con el consumo de azúcar y fomentar ofertas de productos más saludables. El etiquetado Nutri-Grade de Singapur, introducido para promover la transparencia en los niveles de azúcar, obligó a las principales marcas de refrescos de cola a reducir su contenido de azúcar hasta en un 18%, lo que refleja la creciente presión regulatoria sobre la industria de las bebidas. Entre 2022 y 2024, el sistema de impuestos especiales escalonados de Tailandia condujo a una reducción del 8% en el uso de azúcar en las bebidas, lo que demuestra la eficacia de las medidas fiscales para influir en la reformulación de productos. Vietnam está considerando un gravamen similar de dos niveles, que podría frenar aún más la demanda y alinearse con los esfuerzos regionales para reducir el consumo de azúcar[2]Fuente: Organización Mundial de la Salud, "Es hora de que Viet Nam grave las bebidas azucaradas", who.int. Mientras tanto, Indonesia ha propuesto un borrador de reglamento que limita el azúcar en los alimentos envasados a 10 g por porción, lo que señala una tendencia regional más amplia hacia regulaciones más estrictas sobre el azúcar para combatir problemas de salud como la obesidad y la diabetes.

Volatilidad de precios impulsada por el clima y perturbaciones del suministro

La sequía de Tailandia en 2023-24 redujo significativamente la producción de caña en 11,7 millones de toneladas, lo que generó un suministro de azúcar más ajustado y elevó los precios regionales. Esta reducción ha creado efectos en cadena en todo el mercado del azúcar, afectando tanto a los actores nacionales como internacionales. En India, las perturbaciones causadas por el monzón en Maharashtra se proyectan para reducir la producción de azúcar 2024-25 de 32 millones de toneladas a aproximadamente 27 millones de toneladas, lo que representa un descenso notable que podría afectar tanto el consumo interno como los compromisos de exportación. Mientras tanto, la industria azucarera de Australia enfrenta desafíos ya que los riesgos de ciclones amenazan su excedente exportable de 3,5 millones de toneladas, lo que podría perturbar las cadenas de suministro globales y los flujos comerciales[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen semestral del azúcar", apps.fas.usda.gov. En Vietnam, la intrusión de agua salada en el Delta del Mekong representa un riesgo grave, con el potencial de reducir la producción en un 20% durante años desfavorables, lo que tensiona aún más el suministro regional. Además, los precios internos del azúcar en India experimentaron una brusca fluctuación del 23% en 2024, lo que aumentó significativamente los costos de cobertura para los procesadores y añadió presión financiera a la industria, lo que podría derivar en precios más altos para los consumidores y márgenes de beneficio reducidos para los productores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría: Las primas por certificación orgánica impulsan la expansión de nichos

En 2025, el azúcar de caña convencional dominó el mercado de Asia Pacífico, captando una participación del 77,62%. Su posición dominante se ve reforzada por ventajas de costos, redes de refinación bien establecidas y una demanda constante de los sectores de alimentos envasados, bebidas y minoristas. Con precios FOB que rondan los USD 400-450 por tonelada, el azúcar convencional atrae a compradores a gran escala que buscan costos de insumos estables. Además, los refinadores pequeños y medianos optan por el procesamiento convencional, no solo para optimizar la utilización de activos, sino también para protegerse de las fluctuaciones en los precios del azúcar crudo, consolidando el papel del segmento en la dinámica comercial regional.

Si bien el azúcar de caña orgánico sigue siendo un actor de nicho, es el segmento con mayor impulso, con una proyección de crecimiento a una CAGR del 4,03% hasta 2031. Este auge se atribuye en gran medida a las primas de Fairtrade, que oscilan entre el 13-20% en India y Tailandia, lo que compensa eficazmente los gastos de certificación y cumplimiento normativo. Los enfoques innovadores, como el cultivo de bajo contenido químico respaldado por créditos de carbono de Lasuco en Vietnam, están allanando el camino para que los agricultores más pequeños naveguen por el laberinto de la certificación. Además, las grandes corporaciones de confitería en Japón y Corea del Sur están firmando contratos a largo plazo para el suministro orgánico, impulsando una mayor producción por parte de los exportadores tailandeses. A pesar del atractivo, con costos de auditoría anuales de entre USD 1.500-2.500 por finca, la adopción orgánica enfrenta obstáculos. Sin embargo, con las plataformas de comercio electrónico de comestibles en auge en las principales ciudades de China y el potencial de márgenes premium del 18-25% por encima de los grados de materias primas estándar, los molinos ven el azúcar orgánico como una diversificación prometedora, especialmente frente a un telón de fondo de precios convencionales estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por forma: El jarabe líquido gana terreno en las líneas de procesamiento automatizado

El azúcar cristalizado se mantuvo como el formato más grande en el mercado de azúcar de caña de Asia Pacífico, representando el 61,44% del tamaño total del mercado en 2025. Su dominio refleja una amplia versatilidad, una larga vida útil y su idoneidad tanto para el comercio minorista doméstico como para los canales de servicios de alimentos. Los usuarios industriales prefieren el azúcar granulado por su facilidad de manejo, dosificación confiable y consistencia en las recetas en operaciones de panadería y confitería. El consumo doméstico continúa representando más de un tercio del volumen total, lo que refuerza la estabilidad del segmento incluso a medida que avanzan la automatización en las aplicaciones industriales.

El jarabe líquido representa el formato de mayor crecimiento, proyectado para expandirse a una CAGR del 5,12% hasta 2031, superando el ritmo general del mercado. El crecimiento está impulsado por el cambio hacia la dosificación de precisión en panaderías de mezcla continua y líneas de bebidas de alta velocidad, mejorando la eficiencia y reduciendo el desperdicio. Los embotelladores de China, por ejemplo, aumentaron las concentraciones de jarabe en un 8% en 2023 para mantener el sabor con menos azúcar por porción, mientras que las panaderías automatizadas de India lograron un rendimiento un 20-25% mayor gracias a la integración de jarabe a granel. En Vietnam y Corea del Sur, las industrias lácteas y de refinación adoptan cada vez más jarabes líquidos e invertidos para mejorar la homogeneidad, la estabilidad en la cadena de frío y el ahorro en los costos de procesamiento, preparando el terreno para una ganancia gradual de participación en las aplicaciones industriales del azúcar.

Por usuario final: Las aplicaciones farmacéuticas superan el crecimiento del procesamiento de alimentos

El procesamiento de alimentos se mantuvo como el segmento de uso final más grande en el mercado de azúcar de caña de Asia Pacífico, representando el 64,48% de la demanda total en 2025. El dominio del segmento está anclado en la manufactura de panadería, confitería, lácteos y bebidas, que en conjunto impulsan un consumo industrial sustancial de azúcar. El crecimiento poblacional y el aumento de los ingresos disponibles en Indonesia y Vietnam continúan sosteniendo el crecimiento del volumen base a pesar del despliegue gradual de políticas de reducción del azúcar. Las panaderías por sí solas absorbieron el 40% del uso industrial a medida que el consumo de refrigerios de estilo occidental se expandió más allá de los centros urbanos, mientras que los productores de bebidas mantuvieron altos volúmenes absolutos incluso bajo presiones fiscales, lo que refleja una demanda resiliente de los consumidores.

El segmento farmacéutico y nutracéutico es el canal de mayor crecimiento, proyectado para expandirse a una CAGR del 4,58% hasta 2031. La destacada capacidad de producción de vacunas de India y el mercado de suplementos en expansión de China sustentan una demanda constante de azúcar de grado excipiente que cumple con los estándares USP-NF. Dichos insumos de alta pureza exigen primas del 15-20% y proporcionan estabilidad de precios para los molinos que cumplen con los requisitos y operan bajo rigurosos regímenes de auditoría. La demanda de los fabricantes de productos biológicos de sacarosa en medios de cultivo celular y procesos de liofilización amortigua aún más al sector de la ciclicidad de la confitería y las bebidas. Esta diversificación hacia aplicaciones reguladas mejora la resiliencia de los ingresos y subraya la trazabilidad como diferenciador estratégico en la cadena de valor del azúcar de caña en evolución de la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

En 2025, China dominó el panorama regional, representando el 28,10% del volumen con una producción de 10,5 millones de toneladas. Esta producción satisfizo el 68% de su consumo, que se situó en 15,5 millones de toneladas. Con subsidios centrales de CNY 15.000 por hectárea, el objetivo es incrementar la autosuficiencia al 85% para 2030. Sin embargo, los rendimientos en Guangxi, de 6,5 toneladas por hectárea, se quedan por detrás del referente mecanizado de Vietnam, lo que representa un desafío para esta ambición. A pesar de las campañas lideradas por el Estado que abogan por la reducción del consumo de azúcar, las importaciones siguen siendo vitales bajo el sistema de cuotas arancelarias. COFCO está capitalizando esto, expandiendo sus operaciones de refinación para comerciar con azúcares crudos.

Vietnam lidera el avance regional con una robusta CAGR del 6,98%, respaldado por una mecanización del 90%, la adopción de la variedad KK3 y un ecosistema propicio de créditos de carbono. Los mecanismos de defensa comercial protegen los molinos nacionales de la competencia tailandesa, garantizando precios atractivos a nivel de finca e incentivando la plantación. Con un creciente enfoque en los lácteos y las bebidas, Vietnam no solo está reduciendo su dependencia de las exportaciones, sino también consolidando el valor dentro de su cadena de suministro local.

La producción de India cayó a aproximadamente 27 millones de toneladas en 2024-25, influenciada por los monzones erráticos. Sin embargo, el país aún cuenta con la capacidad de realizar exportaciones de variación. Si bien las fluctuaciones de política con respecto a la mezcla de etanol introducen complejidades en la planificación del suministro, la robusta demanda interna proporciona un amortiguador para los productores. Tailandia, impulsada por inversiones en riego de precisión, está preparada para recuperarse y alcanzar una proyección de 10,3 millones de toneladas en 2024-25. Indonesia, con una fuerte dependencia de las importaciones del 69%, se posiciona como el mayor mercado deficitario de la región. Mientras tanto, Malasia depende de refinadores como MSM para satisfacer casi todas sus necesidades internas. En 2024, Australia, con un rendimiento de cosecha de 4,2 millones de toneladas, está exportando un significativo 85% a compradores del norte de Asia, alineando sus estrategias con los planes de expansión de Wilmar.

Panorama competitivo

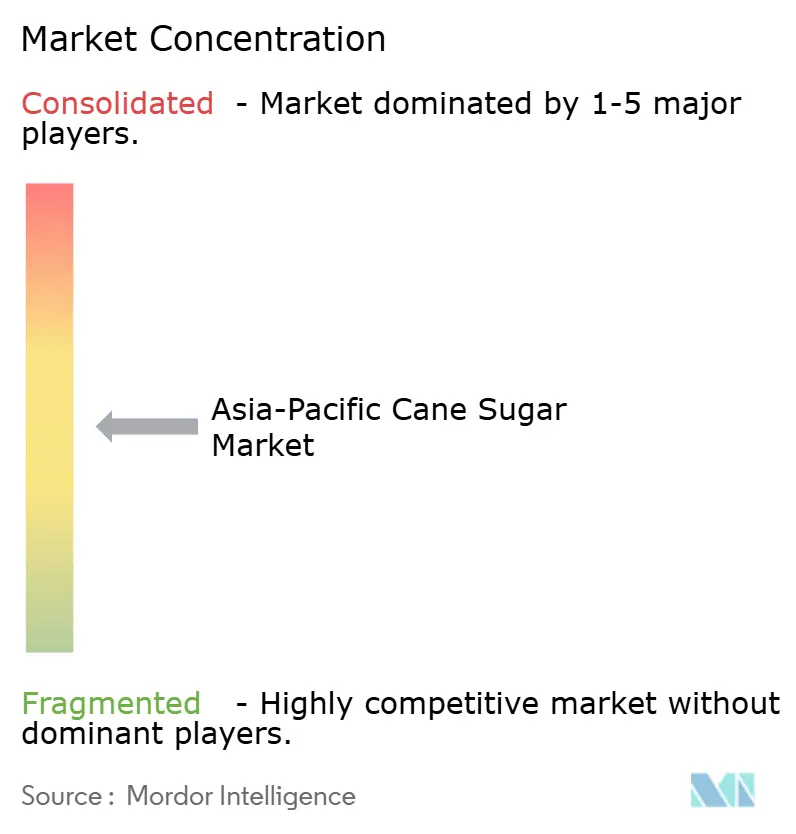

El mercado de azúcar de caña de Asia Pacífico exhibe una fragmentación moderada. Aquí, los actores líderes mantienen una participación moderada, eclipsada por numerosos molinos más pequeños. En el tercer trimestre de 2024, Wilmar International reportó unos sólidos ingresos por azúcar de USD 1.330 millones. La empresa capitalizó la integración vertical, que abarca desde los campos de caña australianos hasta los puntos de venta minoristas en China, aprovechando eficazmente los márgenes logísticos y de refinación. Mitr Phol opera molinos de 20.000 toneladas por día equipados con sistemas de Industria 4.0, logrando un aumento de 1,2 puntos en los rendimientos de extracción y reduciendo a la mitad las necesidades de mano de obra. Esta hazaña, sin embargo, representa un desafío para los molinos más pequeños en Tailandia, que encuentran difícil replicarla sin inversiones de capital significativas. Mientras tanto, la adquisición de tierras en Brasil por parte de Shree Renuka diversifica sus operaciones de molienda, proporcionando un amortiguador contra las caídas de ganancias durante los años de cosechas más débiles en India.

A medida que la adopción tecnológica aumenta, emerge una pronunciada brecha de productividad. Vietnam lidera con una mecanización del 90%, seguido de Tailandia con el 50%. En marcado contraste, India se queda rezagada con menos del 15% e Indonesia aún más con menos del 5%. Esta disparidad señala una posible consolidación estructural o salidas para los operadores que carezcan de capital adecuado. Tanto en China como en India, los canales de comercio electrónico están sorteando los niveles tradicionales de distribución mayorista. Este cambio permite a las marcas obtener un margen adicional del 8-12%, aumentando simultáneamente la transparencia de precios. Además, los azúcares especiales de origen único, particularmente buscados para bebidas artesanales, exigen un precio premium del 25-35%. Este lucrativo segmento está atrayendo a refinadores de nivel medio a incursionar en la marca de nicho.

Las principales maniobras estratégicas de 2024 destacan la ambiciosa expansión de refinación australiana de Wilmar por USD 89 millones, la adquisición de plantaciones en Brasil por parte de Shree Renuka por USD 45 millones, y el despliegue de mantenimiento impulsado por inteligencia artificial de Mitr Phol por USD 22 millones. La diversificación hacia el etanol está ganando terreno entre los actores regionales, subrayada por el establecimiento de una unidad de 100 KLPD por parte de Triveni y la expansión de capacidad de DCM Shriram, lo que señala la creciente importancia de la mezcla de combustibles en sus carteras. Destacando el giro de la industria hacia segmentos premium, las empresas conjuntas como Thai Roong Ruang y Mitsui tienen como objetivo las exportaciones orgánicas, apuntando a los lucrativos márgenes que ofrecen.

Líderes de la industria del azúcar de caña de Asia Pacífico

Global Organics, Ltd.

Louis Dreyfus Company B.V.

Tate & Lyle PLC

American Sugar Refining, Inc.

Wilmar Sugar Australia Holdings Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: La Cooperativa Azucarera Padma Shri Dr. Vitthalrao Vikhe Patil, ubicada en Pravara Nagar, tiene previsto ampliar su capacidad de molienda y modernizar sus operaciones. Esta iniciativa tiene como objetivo reforzar el sector azucarero cooperativo de Maharashtra y apoyar a los cultivadores locales de caña. Las instalaciones ampliadas en Loni, a menudo denominada la "tierra de la cooperación", serán inauguradas por el Ministro del Interior de la Unión, Amit Shah, lo que pone de relieve la importancia política y cooperativa del proyecto para la industria azucarera de la región y su economía rural.

- Septiembre de 2024: Mala's Fruit Products presentó su nuevo Jarabe de Azúcar Líquido, una solución endulzante lista para usar, elaborada para perfeccionar el dulzor de postres y bebidas. Envasado en un práctico frasco PET, el jarabe ofrece un dulzor suave y vertible que se disuelve sin esfuerzo. Esta innovación ayuda a los pasteleros caseros, cafeterías y operadores de servicios de alimentos a ahorrar tiempo de preparación, garantizando al mismo tiempo un sabor y una calidad consistentes en todas sus recetas.

- Diciembre de 2021: MSM Malaysia Holdings Bhd (MSM Malaysia) y Wilmar Sugar Pty Ltd (Wilmar Sugar) firmaron un acuerdo de colaboración para construir una cadena de suministro de azúcar sostenible. MSM Malaysia y Wilmar Sugar emprenderán esfuerzos conjuntos para apoyarse mutuamente en la implementación de un enfoque que permita el abastecimiento sostenible de azúcar crudo dentro de las cadenas de suministro conjuntas de ambas empresas, centrándose en la presentación de informes de trazabilidad de los suministros de azúcar y el seguimiento del rendimiento de sostenibilidad en función de la Política de Azúcar NDPE.

- Noviembre de 2021: DCM Shriram Ltd anunció una inversión de más de USD 4,22 millones para ampliar la capacidad de los molinos azucareros. La empresa aprobó tres propuestas de inversión para el negocio del azúcar con el fin de capitalizar el incremento en la disponibilidad de caña de azúcar en su área de captación, aumentar la capacidad de producción de azúcar refinado debido a la preferencia del consumidor, y construir flexibilidad de materia prima para sus destilerías.

Alcance del informe del mercado de azúcar de caña de Asia Pacífico

El azúcar de caña es el azúcar obtenido del procesamiento de la caña de azúcar.

El mercado de azúcar de caña de Asia Pacífico está segmentado por categoría, forma, aplicación y geografía. Según la categoría, el mercado se segmenta en orgánico y convencional. Según la forma, el mercado se segmenta en azúcar cristalizado y jarabe líquido. Según la aplicación, el mercado se segmenta en panadería y confitería, lácteos, bebidas y otras aplicaciones. Según la geografía, el mercado se segmenta en China, Japón, India, Australia y el resto de Asia Pacífico.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función del valor (en millones de USD).

| Orgánico |

| Convencional |

| Azúcar cristalizado |

| Jarabe líquido |

| Alimentos | Minorista | |

| Procesamiento de alimentos | Panadería y confitería | |

| Lácteos | ||

| Bebidas | ||

| Refrigerios salados | ||

| Otros | ||

| Servicios de alimentos | ||

| Otros | ||

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por categoría | Orgánico | ||

| Convencional | |||

| Por forma | Azúcar cristalizado | ||

| Jarabe líquido | |||

| Por usuario final | Alimentos | Minorista | |

| Procesamiento de alimentos | Panadería y confitería | ||

| Lácteos | |||

| Bebidas | |||

| Refrigerios salados | |||

| Otros | |||

| Servicios de alimentos | |||

| Otros | |||

| País | Australia | ||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Malasia | |||

| Corea del Sur | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de azúcar de caña de Asia Pacífico?

El tamaño del mercado de azúcar de caña se sitúa en USD 89,25 mil millones en 2026 y se proyecta que alcance USD 100,53 mil millones para 2031.

¿Qué país lidera el consumo regional?

China lidera, representando el 28,10% de la demanda de 2025 a pesar de su consumo per cápita relativamente bajo.

¿Qué segmento crece más rápido por forma?

El jarabe líquido se expande a una CAGR del 5,12% entre 2026 y 2031, superando los formatos cristalizados.

¿Por qué la tasa de crecimiento de Vietnam es superior al promedio regional?

La mecanización al 90%, las variedades de alto rendimiento KK3 y las medidas favorables de defensa comercial impulsan una CAGR del 6,98% hasta 2031.

Última actualización de la página el: