Kokossirup-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 448.27 Millionen US-Dollar |

| Marktgröße (2031) | 551.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kokossirup-Marktanalyse von Mordor Intelligence

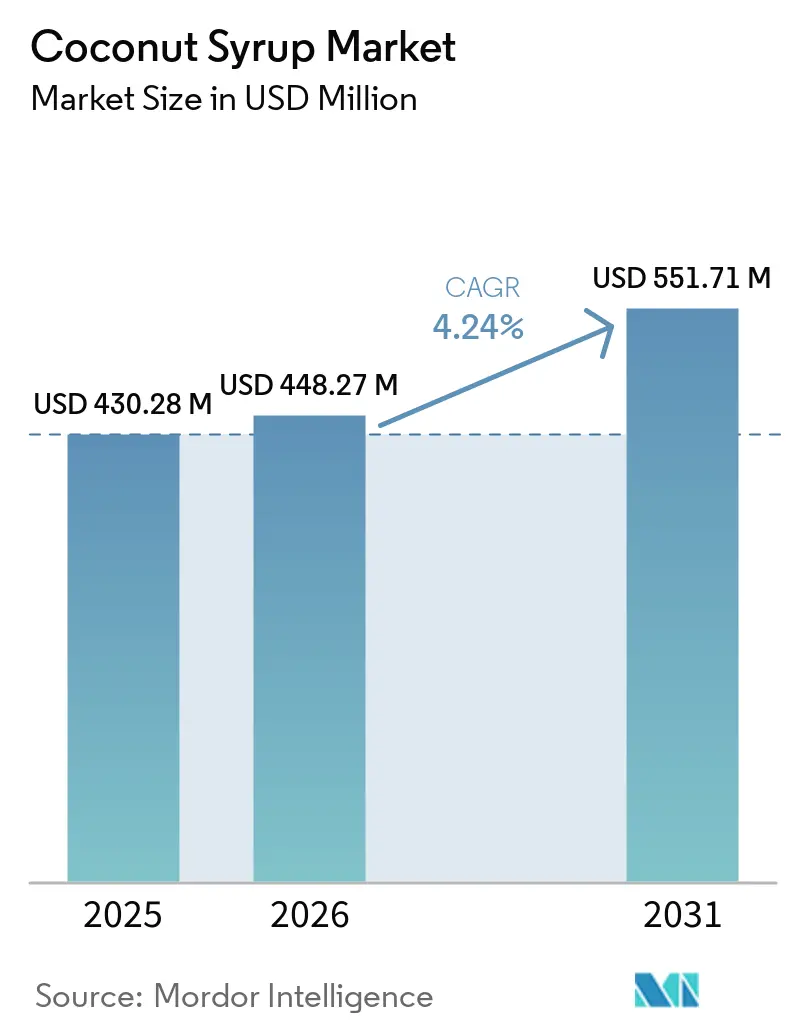

Die Größe des Kokossirup-Marktes wurde im Jahr 2025 auf 430,28 Millionen USD geschätzt und soll von 448,27 Millionen USD im Jahr 2026 auf 551,71 Millionen USD bis 2031 wachsen, bei einem CAGR von 4,24 % während des Prognosezeitraums (2026–2031). Der Kokossirup-Markt expandiert, da immer mehr Verbraucher raffinierte Süßungsmittel meiden und pflanzliche Alternativen suchen, die zu Clean-Label-, zuckerarmen und verdauungsgesundheitlichen Präferenzen passen, insbesondere wenn ein Produkt mehrere Wellness-Aussagen in derselben Formulierung unterstützen kann. Kokossirup hat ein niedrigeres glykämisches Profil als raffinierter Zucker und enthält zudem Inulin, was Lebensmittel- und Getränkeunternehmen eine praktische Möglichkeit bietet, Süße, einfachere Zutatenlisten und präbiotische Positionierung in einem einzigen Zutatensystem zu kombinieren. Der Kokossirup-Markt profitiert auch von einer starken Versorgungsbasis im Asien-Pazifik-Raum, während die Nachfrage in importintensiven Regionen zunimmt, wo Zuckerreduzierung, Transparenz und Premium-Zertifizierung das Kaufverhalten im Einzel- und Lebensmittelherstellungsbereich prägen. Die Wettbewerbsaktivität verteilt sich weiterhin auf Aromahäuser, Bio-Spezialisten und Nischen-Sirupmarken, was den Kokossirup-Markt mäßig fragmentiert hält, anstatt ihn bei wenigen dominanten Herstellern zu konzentrieren. Das Wachstum stößt noch auf praktische Grenzen, da roher Saft sehr verderblich ist und Authentizitätsprüfungen kostspielig bleiben, sodass operative Kontrolle und Rückverfolgbarkeit im Kokossirup-Markt weiterhin genauso wichtig sind wie die Markenpositionierung.

Wichtigste Erkenntnisse des Berichts

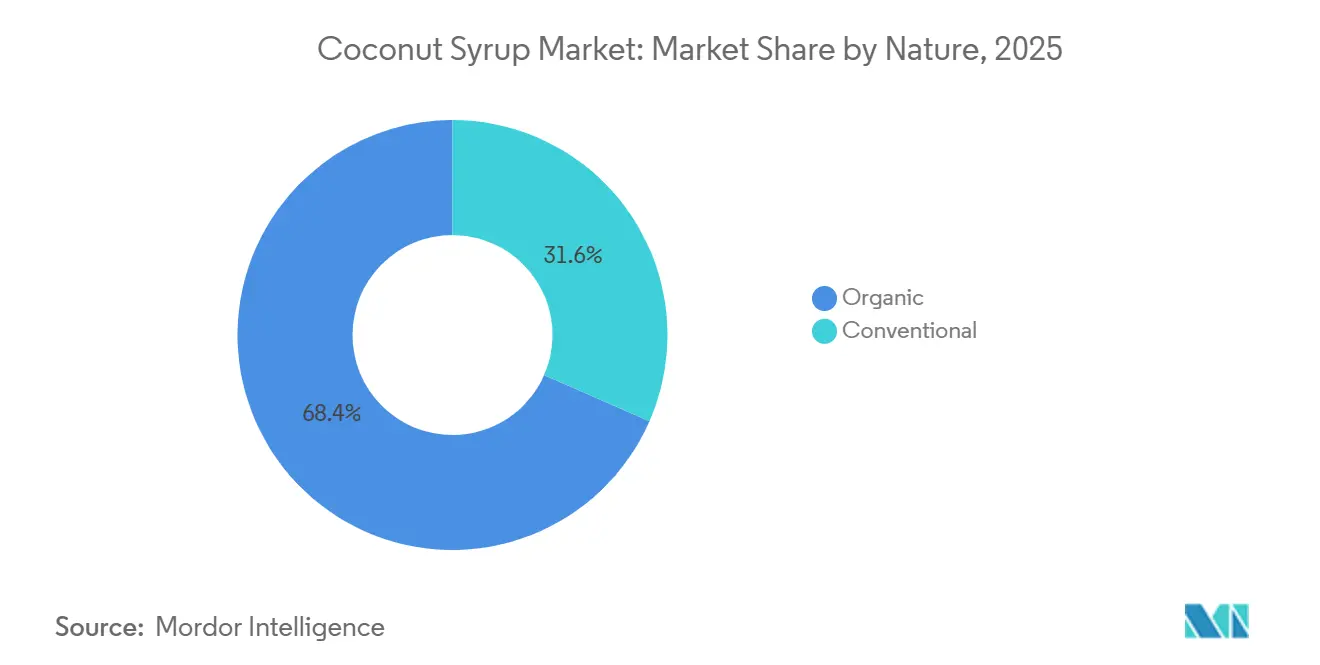

- Nach Art hielt Konventionell im Jahr 2025 einen Marktanteil von 68,43 % am Kokossirup-Markt, während Bio bis 2031 voraussichtlich mit 6,21 % wachsen wird.

- Nach Endverbraucher entfiel auf die Lebensmittel- und Getränkeherstellung im Jahr 2025 ein Anteil von 43,58 % an der Kokossirup-Marktgröße, während Nahrungsergänzungsmittel und Sporternährung bis 2031 voraussichtlich mit 6,86 % wachsen werden.

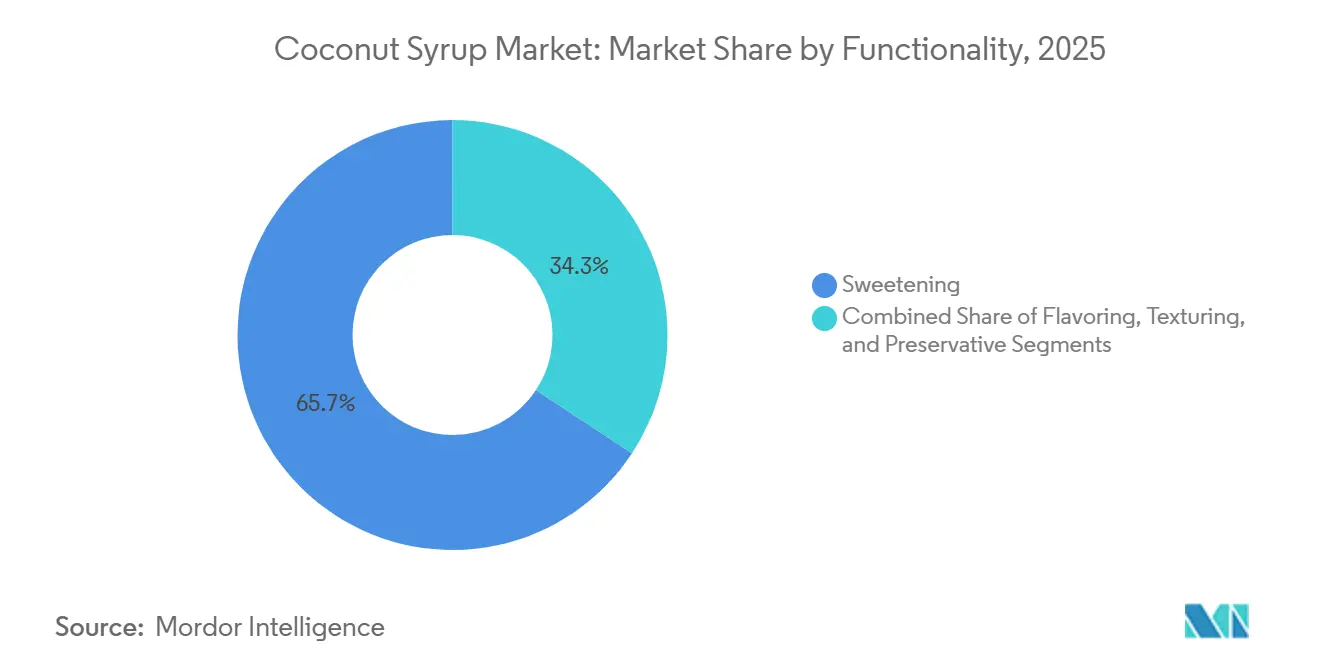

- Nach Funktionalität repräsentierte Süßung im Jahr 2025 65,74 % der Gesamtnachfrage, während Aromatisierung bis 2031 voraussichtlich mit 5,74 % wachsen wird.

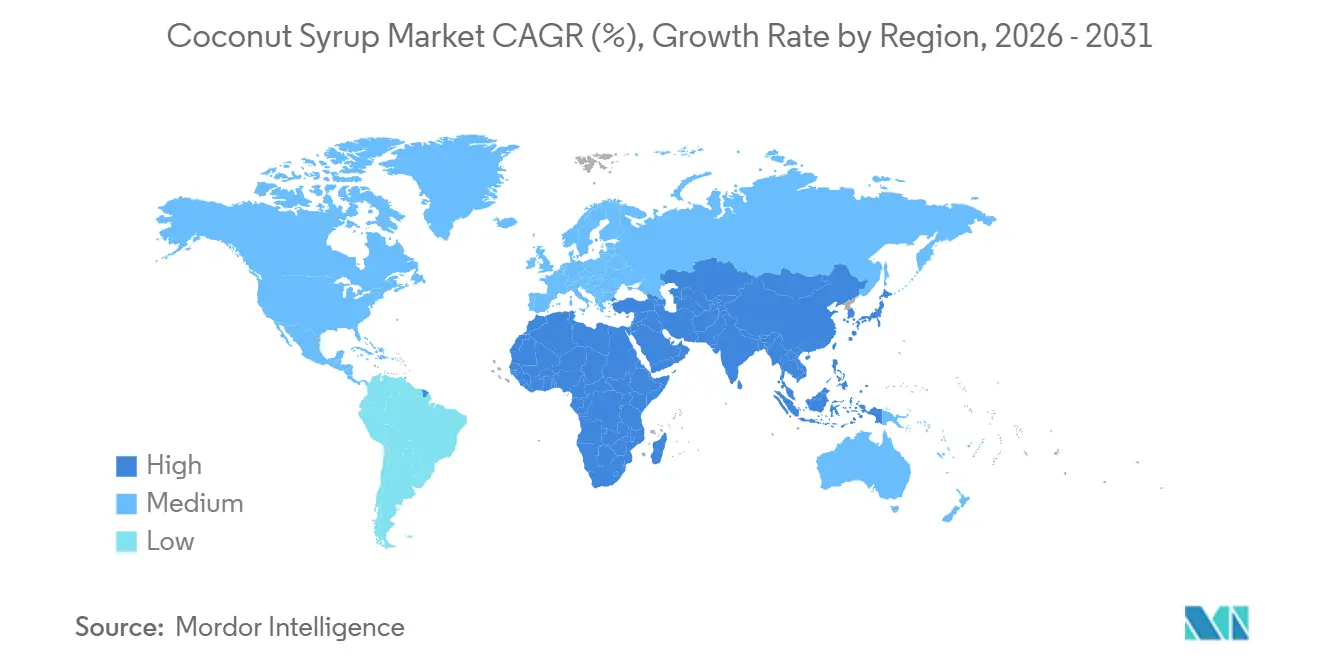

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 46,87 % am globalen Kokossirup-Markt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit 5,46 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kokossirup-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Süßungsmitteln mit niedrigem glykämischen Index | +1.2% | Global, stärkster Nachfragesog in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von keto-freundlichen und kohlenhydratarmen Kokos-basierten Süßungsmittelvarianten | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Barista-Präferenz für Kokossirup in milchfreien aromatisierten Getränken | +0.7% | Nordamerika, Europa, Asien-Pazifik einschließlich Südkorea, Australien und Singapur | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei aromatisierten Kokossirups | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung von Kokossirup in Fertiggetränken | +0.9% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einsatz in der Sporternährung als natürlicher Energiebooster-Inhaltsstoff | +0.5% | Nordamerika und Europa, frühe Gewinne in Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Süßungsmitteln mit niedrigem glykämischen Index

Das Narrativ der Stoffwechselgesundheit ist zur kommerziell wirksamsten Positionierungsplattform für Kokossirup sowohl im Einzel- als auch im Lebensmittelherstellungsbereich geworden. Eine klinische Studie im Asia-Pacific Journal of Science and Technology bestätigte, dass Bio-Kokosblütensirup (OCFS) einen glykämischen Index von 51,2 aufweist und bei Anreicherung mit 3 % Inulin auf 45,4 sinkt, was deutlich unter dem Niedrig-GI-Schwellenwert von 55 liegt, während gleichzeitig eine signifikant niedrigere Seruminsulinantwort im Vergleich zu einem Glukose-Referenzlebensmittel erzeugt wird. Die IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025 unterstreicht die kommerzielle Chance: 63 % der Amerikaner waren 2025 besorgt über den Zuckerkonsum, und 75 % schränkten Zucker ein oder vermieden ihn, wobei 41 % speziell nach „natürlichen” Kennzeichnungsaussagen als primärem Kaufkriterium suchten[1]Quelle: International Food Information Council, „2025 IFIC Food & Health Survey: The Full Report,” International Food Information Council, ific.org. Was in der Mainstream-Analyse häufig übersehen wird, ist, dass der Inulingehalt von Kokossirup – etwa 4,7 g pro 100 g – es Herstellern ermöglicht, einen präbiotischen Darmgesundheitsanspruch neben dem Vorteil des glykämischen Index zu stapeln, wodurch die funktionale Anspruchsfläche effektiv verdoppelt wird, ohne die Basisformel zu ändern. In einem Umfeld, in dem die Verdauungsgesundheit 2025 zu den vier wichtigsten Gesundheitszielen amerikanischer Verbraucher zählte, bietet diese Mehrfachanspruchs-Positionierung einen bedeutsamen Differenzierungsweg, den Einzel-Attribut-Süßungsmittel nicht replizieren können.

Steigende Barista-Präferenz für Kokossirup in milchfreien aromatisierten Getränken

Der Spezialitätskaffeekanal strukturiert die Nachfrage nach Kokossirup über saisonale Menüzyklen hinaus um. Starbucks fügte im März 2026 gerösteten Kokossirup als ganzjährige Dauerkomponente zu seinem globalen Menü hinzu und debütierte ihn im Toasted Coconut Cream Cold Brew, dem Toasted Coconut Latte und dem zeitlich begrenzten Iced Ube Coconut Macchiato, wodurch die Kokossirup-Nachfrage in der weltweit größten Kaffeehausbeschaffungskette institutionalisiert wurde. Monin ernannte Geröstete Kokosnuss im Januar 2026 zu seinem Geschmack des Jahres 2026 und verwies auf ein Wachstum von 40 % beim Verkauf von Kokosflaschen im Jahr 2025 und stellte fest, dass 63 % der Verbraucher das Kokosgeschmacksprofil mögen oder lieben; das Unternehmen identifizierte auch ein 48-prozentiges Verbraucherinteresse an „herzhaften” süß-salzigen Geschmackskombinationen als wichtigen Treiber für Formatinnovationen[2]Quelle: Monin US, „Monin Announces Toasted Coconut as 2026 Flavor of the Year,” Monin US, monin.us. Kokossirup besetzt eine einzigartige Schnittmenge – allergenfrei, vegan-kompatibel und Clean-Label –, die kein anderer großer Aromasirup gleichzeitig erreicht, was ihm strukturelle Vorteile verschafft, da milchfreie Milchalternativen weltweit in Café-Menüs vordringen. Da individualisierte kalte und aromatisierte Getränke weiterhin Marktanteile im Spezialitätskaffee gewinnen, fungiert Kokossirup sowohl als Süßungsmittel als auch als Geschmacksmodifikator, was Betreibern ermöglicht, mehrere Ernährungspräferenzgruppen mit einer einzigen SKU zu bedienen.

Zunehmende Durchdringung von Kokossirup in Fertiggetränken

Hersteller von Fertiggetränken integrieren Kokos-basierte Süßungsgrundlagen, um Positionierungsanforderungen für „saubere Energie” und „funktionale Hydration” zu erfüllen, die synthetische Süßungsmittel nicht glaubwürdig erfüllen können. Im Mai 2026 trat Pop & Bottle mit einer Matcha-Kokoswasser-Fertiggetränkelinie in das Segment der funktionalen Hydration ein, darunter Granatapfel-Beere- und Zitrus-Varianten, die bundesweit in Sprouts-Filialen erhältlich sind. Jede SKU liefert 600–640 mg natürliche Elektrolyte und 25 mg Koffein aus Bio-Zutaten, ohne zugesetzten Zucker. Der strategische Hebel für Kokossirup in Fertiggetränkeanwendungen geht über die Süßung hinaus: Seine Viskosität ermöglicht es Formulierern, zugesetzte Stabilisatoren und Emulgatoren zu reduzieren oder zu eliminieren, was die gesamten Clean-Label-Werte verbessert – eine Überlegung, die materielle Konsequenzen für den Marktzugang in EU- und nordamerikanischen Naturkosteinzelhandelskanälen hat. Indonesische GMP- und FSSC 22000-zertifizierte Hersteller bieten bereits maßgeschneiderte Kokossirup-Konzentrate (bei 70 % Brix und darüber) für Fertiggetränke-Eigenmarkenaufträge in Nordamerika und Europa an, was darauf hindeutet, dass die angebotsseitige Kapazität der Mainstream-Markenadoption vorauseilt. Diese Vorwärtspositionierung durch Zulieferer schafft eine strukturelle Bedingung, unter der große Fertiggetränkemarken Kokos-basierte Süßung ohne Vorlaufzeitrisiko skalieren können, sobald der Kategorie-Wendepunkt erreicht ist.

Produktinnovation bei aromatisierten Kokossirups

Aromatisierte Kokossirups, die Kokosnektar mit botanischen Geschmackszusätzen wie Vanille, Kardamom, Chili und Adaptogenen kombinieren, stellen eine der margenreichsten Wachstumsnischen innerhalb des breiteren Marktes dar. Coconut Cartel brachte im September 2024 sein Kokosnektar-Produkt auf den Markt und positionierte es als Premium-Mixologie-Zutat aus biologischem Kokospalmsaft aus Mexiko, der eine karamellartige Süße, Zink, Eisen und 17 Aminosäuren liefert, und richtete sich an die Premium-Cocktail- und Heim-Mixologie-Kanäle. Im November 2025 führte The Groovy Food Company (Vereinigtes Königreich) Bio-Kokossirup zu einem empfohlenen Verkaufspreis von 4,00 GBP (ca. 5,00 USD) in seiner ersten großen Produkteinführung seit vier Jahren ein und betonte die abfallfreie Beschaffung aus Kokospalmsaft, der sonst entsorgt wird – eine regenerative Rahmung, die bei nachhaltigkeitsbewussten europäischen Einzelhandelskäufern Anklang findet. Ein technischer Burggraben besteht für Hersteller, die die CPCRI-Kühlmethode (Zentrales Forschungsinstitut für Plantagenkulturen, Indien) anwenden, die Fermentation während der Saftgewinnung verhindert, die Verarbeitungszeit verkürzt und bioaktive phenolische Verbindungen erhält, was eine hochwertigere Infusionsbasis ergibt, die die Produktion in offenen Behältern in Rohwarenqualität nicht replizieren kann. Diese Prozessdifferenzierung wird zu einem Qualifikationspunkt in B2B-Ausschreibungsgesprächen mit Herstellern funktioneller Lebensmittel, insbesondere in Europa.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit des rohen Safts, die die Produktionseffizienz beeinträchtigt | -0.4% | Asien-Pazifik einschließlich der Philippinen, Indonesien und Indien | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Bewertungssystemen für die Kokossirup-Qualität | -0.2% | Global, am akutesten in EU- und nordamerikanischen Exportmärkten | Langfristig (≥ 4 Jahre) |

| Saisonale Schwankungen der Saftausbeute aufgrund klimatischer Bedingungen | -0.3% | Asien-Pazifik einschließlich Indien, Indonesien und der Philippinen sowie Südamerika einschließlich Brasilien | Mittelfristig (2–4 Jahre) |

| Verfälschungsrisiken und Kosten für Authentizitätsprüfungen | -0.2% | Global, mit der höchsten Durchsetzungsbelastung in der EU, Kanada und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit des rohen Safts, die die Produktionseffizienz beeinträchtigt

Frisch gezapfter Kokosblütensaft beginnt innerhalb von Stunden nach der Ernte zu fermentieren, was die nutzbaren Verarbeitungsfenster einschränkt und erhebliche Kühlketten- und Logistikanforderungen an die vorgelagerten Hersteller stellt. Forschungen am Zentralen Forschungsinstitut für Plantagenkulturen (CPCRI), Indien, ergaben, dass Saft zweimal täglich in sauberen Behältern gesammelt und umgehend verarbeitet werden muss, um mikrobielle Kontamination zu verhindern; traditionelle Sammelmethoden in offenen Behältern führen Insektenfragmente, Pollen sowie erhöhte Hefe- und Schimmelzahlen ein, was die Einhaltung von Exportqualitätsstandards erschwert. Die Rohertragsbeschränkung verstärkt dieses Problem: Ungefähr 1 kg Kokossirup erfordert unter normalen Bedingungen die Produktion von vier Bäumen pro Tag, was eine großmaßstäbliche, konsistente Versorgung von Natur aus schwierig macht, noch bevor die Verderblichkeit nach der Ernte berücksichtigt wird. Kleinere Handwerksbetriebe, die einen erheblichen Anteil der Versorgung aus dem Asien-Pazifik-Raum ausmachen, verfügen typischerweise nicht über die Kühlinfrastruktur, die benötigt wird, um das nutzbare Verarbeitungsfenster zu verlängern, was ihre Fähigkeit, langfristige Handelsverträge mit globalen Lebensmittelherstellern zu erfüllen, effektiv begrenzt. Bis die Investitionen in die Kühlketteninfrastruktur in den wichtigsten Erzeugerregionen ein mit konkurrierenden saftbasierten Süßungsmittel-Lieferketten vergleichbares Niveau erreichen (z. B. Ahornsirup in Nordamerika), wird diese strukturelle Einschränkung weiterhin die Kapazitätsauslastungsraten für mittelgroße Verarbeiter belasten.

Verfälschungsrisiken und Kosten für Authentizitätsprüfungen

Lebensmittelbetrug ist eine strukturell persistente Einschränkung der Glaubwürdigkeit des Kokossirup-Marktes, angetrieben durch den erheblichen Preisaufschlag, der Verfälschungen mit billigerem Rohr-, Mais- oder Rübenzucker begünstigt. In der Fachzeitschrift European Food Research and Technology veröffentlichte Forschungsergebnisse ergaben, dass Kokoszucker in europäischen Märkten zu 15–45 EUR pro kg gegenüber 0,75 EUR pro kg für raffinierten Zucker gehandelt wurde – ein 20- bis 60-faches Preisdifferenzial, das eine starke finanzielle Motivation für Verfälschungen in der gesamten Lieferkette schafft. Eine begutachtete Authentifizierungsstudie mit stabiler Kohlenstoffisotopenanalyse ergab, dass 31 von 109 indonesischen Kokoszuckerproben δ13C-Werte über dem Schwellenwert von 24,8 ‰ aufwiesen, was auf die Zugabe von überschüssigem C4-Zucker (Rohr oder Mais) über die international akzeptierte 5-%-Saatgutbeimischung hinaus hindeutet. Der Jahresbericht über Lebensmittelbetrug 2023–2024 der Kanadischen Lebensmittelinspektionsbehörde ergab, dass 21 % der beprobten Kokosprodukte Authentizitätsprüfungen nicht bestanden, wobei Thailand und Vietnam zu den Hauptquellen nicht konformer Produkte gehörten[3]Quelle: Kanadische Lebensmittelinspektionsbehörde, „Food Fraud Annual Report 2023 to 2024,” Kanadische Lebensmittelinspektionsbehörde, inspection.canada.ca. Die Kosten für ATR-FTIR-, IRMS- und ED-XRF-Authentifizierungstests – mit Probenkosten in akkreditierten ISO-17025-Laboratorien im dreistelligen Dollarbereich – benachteiligen kleinere zertifiziert-biologische Hersteller unverhältnismäßig stark und schaffen effektiv eine Qualitätssicherungssteuer, die Marge und Wettbewerbsfähigkeit gegenüber großen Akteuren mit dedizierten Qualitätssicherungsbudgets erodiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Konventionelles Segment hält das Volumen, während Bio an Preissetzungsmacht gewinnt

Konventioneller Kokossirup hielt 2025 einen Anteil von 68,43 % am Segment nach Art, und dieser Vorsprung war in volumengetriebenen Kaufmustern in der industriellen Lebensmittelherstellung und Gastronomie verwurzelt, wo Beschaffungsteams zunächst auf Kostenkonsistenz und Versorgungszuverlässigkeit achten. Im Kokossirup-Markt bleiben konventionelle Produkte die einfachere Wahl für große Bäckerei-, Süßwaren-, Soßen- und Getränkeproduktionen, da Zertifizierungsaufschläge die Formulierungskosten bei Hochvolumenanwendungen schnell erhöhen können. Diese praktische Kostenlücke erklärt, warum sich die Mainstream-Nachfrage weiterhin in konventionellen Formaten konzentriert, auch wenn das Verbraucherinteresse an Rückverfolgbarkeit und Nachhaltigkeit steigt. Gleichzeitig wird Bio bis 2031 voraussichtlich mit 6,21 % wachsen, was darauf hindeutet, dass dieses Segment schneller wächst als der breitere Kokossirup-Markt, da Premium-Importkanäle zunehmend verifizierte Herkunft und strengere Prozessdokumentation verlangen. Käufer in Europa und Nordamerika behandeln Bio-Zertifizierung nicht mehr als Nischen-Extra; sie verwenden sie nun als ersten Filter für die Lieferantenauswahl in Premium-Naturalsüßungsmittelportfolios.

Diese Veränderung ist bedeutsam, weil sie das effektive Wettbewerberfeld einengt und Lieferanten begünstigt, die eine vollständige Kettensteuerung von der Saftgewinnung bis zur fertigen Sirupspezifikation nachweisen können. Die Kokossirup-Branche erlebt daher, dass Bio-Zertifizierung sowohl als Preisgestaltungsinstrument als auch als Zugangsmechanismus fungiert, insbesondere dort, wo USDA-Bio-, EU-Bio- und regenerative Zertifikate gestapelt werden. Big Tree Farms veranschaulicht diesen Wandel, da das Unternehmen im August 2025 mitteilte, dass es mit mehr als 17.000 indonesischen Kleinbauern zusammenarbeitet und das Wachstum in Einzel-, Eigenmarken- und B2B-Kanälen unter einem zertifizierten Modell aufbaut. Der breitere Effekt auf den Kokossirup-Markt besteht darin, dass Bio-Versorgung in großem Maßstab glaubwürdiger wird, was eine der Barrieren abbaut, die die Adoption historisch auf Spezialgesundheitsregale begrenzt hat.

Nach Endverbraucher: Herstellung führt die aktuelle Nachfrage an, während Sporternährung die Wachstumsgrenze anhebt

Die Lebensmittel- und Getränkeherstellung machte 2025 43,58 % des Endverbrauchersegments aus, was darauf hindeutet, dass der Kokossirup-Markt nach wie vor am stärksten von der industriellen Süßungsmittelnachfrage abhängt und nicht rein von der Einzelhandelsbewegung. Diese Position spiegelt die breite Verwendung von Kokossirup als Saccharose-Ersatz in Bäckerei, Süßwaren, Würzmitteln, Sirupsystemen und Fertiggetränken wider, wo Käufer ein pflanzliches Süßungsmittel wünschen, das auch sauberere Etiketten unterstützt. Die Gastronomie bleibt ebenfalls ein wichtiger Absatzkanal, da Café- und Getränkebetreiber Kokossirup in aromatisierten Getränken, Spezialitätskaffee und milchfreien Menüpunkten verwenden, wo ein Sirup mehrere Ernährungspräferenzen erfüllen kann. Der am schnellsten wachsende Absatzkanal ist Nahrungsergänzungsmittel und Sporternährung, der bis 2031 voraussichtlich mit 6,86 % wachsen wird, da Formulierer auf Zutaten umsteigen, die eine natürliche Energiepositionierung unterstützen, ohne saubere Sportaussagen zu schwächen. Dies macht den Kokossirup-Markt attraktiver für Marken, die Produkte für einen aktiven Lebensstil verkaufen, da er Süße mit einer natürlicheren Mineral- und Aminosäuregeschichte verbindet als konventionelle Zuckersysteme.

Die Einzel- und Haushaltsnachfrage wird formatspezifischer, und Online-Kanäle helfen der Kategorie, Verbraucher in Märkten zu erreichen, wo spezialisierter physischer Vertrieb begrenzt bleibt. GymBeams Listung von BIO-Kokossirup im Jahr 2025 auf seiner Sporternährungs- und Naturkost-E-Commerce-Plattform spiegelt diesen erweiterten Zugang wider, obwohl die physische Platzierung in mehreren europäischen Märkten noch uneinheitlich ist. Die Kokossirup-Branche profitiert auch von Trends zur Getränkeanpassung zu Hause, da Verbraucher zunehmend Café-Stil-Getränke in häuslichen Umgebungen nachbilden, anstatt sich nur auf Kaffeehauseinkäufe zu verlassen. Dies schafft einen langfristigen Sog für haltbare Markensirupen und gibt mittelständischen Lieferanten eine Möglichkeit, Wiederholungsnachfrage außerhalb formaler Gastronomiekontrakte aufzubauen.

Nach Funktionalität: Süßung bleibt Kernfunktion, während Aromatisierung Premium-Wert aufbaut

Süßung machte 2025 65,74 % des Kokossirup-Marktes aus und unterstreicht, dass der Kokossirup-Markt weiterhin von seiner Rolle als direkter Ersatz für raffinierten Zucker sowohl in verpackten Lebensmitteln als auch in Getränkesystemen geprägt wird. Dieser strukturelle Vorsprung wird sich wahrscheinlich nicht schnell ändern, da die meisten Käufer die Kategorie immer noch über Süßungsbedürfnisse betreten und nicht über Textur- oder Konservierungsvorteile. Texturierung bleibt die zweite funktionale Schicht, da die natürliche Viskosität von Kokossirup dazu beiträgt, Mundgefühl und Feuchtigkeitserhalt in Backwaren, Süßwaren, Milchalternativen und pflanzlichen Proteinprodukten zu verbessern. Aromatisierung wird bis 2031 voraussichtlich mit 5,74 % wachsen, schneller als der gesamte Kokossirup-Markt, und spiegelt einen stärkeren kommerziellen Fokus auf Karamell-, Röst- und Butterscotch-Noten wider, anstatt nur auf Süße. Monins globaler Fokus 2026 auf geröstete Kokosnuss zeigt, wie Markensiruphersteller dieses sensorische Profil in ein Premium-Einzel- und Gastronomie-Angebot umwandeln, anstatt es als unterstützenden Geschmack zu behandeln.

Die konservierende Rolle bleibt volumenmäßig gering, gewinnt aber an Aufmerksamkeit, da Kokossaft phenolische Verbindungen mit antioxidativer Aktivität enthält, die eine sauberere Zutatenpositionierung in ausgewählten Formulierungen unterstützen können. Dies gibt Lieferanten eine Möglichkeit, Kokossirup als multifunktionale Zutat statt als Einzweck-Süßungsmittel zu präsentieren, was wichtig ist, wenn Beschaffungsteams die Formulierungskomplexität über Kategorien hinweg vergleichen. In der Kokossirup-Branche schafft diese doppelte Rolle zwischen Süßung und Aromatisierung eine klare Trennung zwischen skalierungsorientierten industriellen Lieferungen und margenreicheren aromatisierten Spezialformaten. Die Lieferanten, die am besten positioniert sind, um davon zu profitieren, sind diejenigen, die Leistungsansprüche mit Rückverfolgbarkeitsnachweisen, Prozessnachweisen und konsistenten Fertigproduktspezifikationen für multinationale Käufer untermauern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 2025 46,87 % des globalen Marktes aus, und diese Führungsposition gibt dem Kokossirup-Markt seinen klarsten regionalen Schwerpunkt. Die Region profitiert von tiefem Kokosanbau, etabliertem Verarbeitungswissen und einer Lieferkettenstruktur, die die Rohsaftgewinnung mit der exportorientierten Sirupproduktion in mehreren Erzeugerländern verbindet. Indonesien und die Philippinen bleiben zentral für diese Position, da sie einen großen Anteil der globalen Kokosproduktion verankern und weiterhin die Verfügbarkeit für die nachgelagerte Verarbeitung von Kokossüßungsmitteln prägen. Der Kokossirup-Markt in dieser Region profitiert auch von politischer Unterstützung für landwirtschaftliche Produktivität und Sektoraufwertung, einschließlich der Verlängerung des Entwicklungsplans für Kokosbauern und die Industrie auf den Philippinen bis 2028. Diese politische Kontinuität ist wichtig, weil besseres Pflanzenmaterial, landwirtschaftliche Unterstützung und Verarbeitungsstandards die langfristige Saftverfügbarkeit verbessern und einige der Qualitätsinkonsistenzen reduzieren, die das Exportwachstum verlangsamen können.

Nordamerika und Europa rangierten umsatzmäßig hinter Asien-Pazifik, aber ihre Nachfragedynamik unterscheidet sich von dem produktionszentrierten Muster, das in Asien-Pazifik zu beobachten ist. In Nordamerika bleiben die Vereinigten Staaten das wichtigste Nachfragezentrum, und der Kokossirup-Markt wird durch starke Verbraucheraufmerksamkeit für Zuckerreduzierung, Zutaten-Transparenz und natürliche Kennzeichnungsaussagen unterstützt. Kanada fügt eine strengere Authentizitätsebene hinzu, da die Überwachung durch die Kanadische Lebensmittelinspektionsbehörde den Druck auf Importeure und Lieferanten erhöht hat, die Einhaltung nachzuweisen, was dazu beiträgt, den Wettbewerbsboden für zertifizierte Produkte, die in die Region eintreten, anzuheben. In Europa ist die Premium-Nachfrage enger mit Bio-Zertifizierung, Rückverfolgbarkeit und Einzelhändlervertrauen verbunden, sodass Lieferanten, die die Kettenintegrität dokumentieren können, besser positioniert sind, um Preise zu verteidigen und Wiederholungsplatzierungen zu sichern.

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit 5,46 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Kokossirup-Markt macht. Das Wachstum hier ist mit der politischen Ausrichtung zur Zuckerreduzierung in den Golfstaaten, stärkerer Kennzeichnungsdisziplin und steigender städtischer Nachfrage nach Süßungsalternativen mit niedrigem glykämischen Index in importierten verpackten Lebensmitteln und Getränkeanwendungen verbunden. Die Halal-Zertifizierung ist auch zu einer praktischen Marktzugangsbedingung geworden, sodass Exporteure mit sowohl Lebensmittelsicherheits- als auch religiösen Compliance-Zertifikaten einen klaren Vorteil bei der Bedienung von Golf-Einzel- und Gastronomiekanälen haben. Südamerika bleibt kleiner, ist aber strategisch relevant, da Brasilien ein größeres inländisches Verarbeitungsinteresse rund um Kokos-basierte Süßungsmittel aufbaut, da die gesundheitsorientierte Einzelhandelsnachfrage in großen Ballungsräumen zunimmt. Zusammengenommen zeigen diese regionalen Verschiebungen, dass der Kokossirup-Markt nicht mehr nur davon geprägt wird, wo Kokosnüsse angebaut werden, sondern auch davon, wo Gesundheitsregulierung, Zertifizierungsnachfrage und Premium-Einzelhandelsstandards am schnellsten voranschreiten.

Wettbewerbslandschaft

Der Kokossirup-Markt ist mäßig fragmentiert, da führende Unternehmen nicht von identischen Positionen aus konkurrieren, was ein Grund dafür ist, dass er sich nicht um ein einziges dominantes Modell konsolidiert hat. Monin, Torani und Kerry Groups DaVinci Gourmet bringen breite Geschmacksportfolios und etablierte Distribution mit, während Big Tree Farms vertikal integrierte Beschaffung und Bio-Tiefe einbringt, und Amoretti sowie kleinere regionale Marken durch Premium-Spezialisierung konkurrieren. Diese Mischung bedeutet, dass der Kokossirup-Markt gleichzeitig von mehreren strategischen Modellen geprägt wird, darunter Aromahausbreite, zertifizierungsgeführte Herkunftskontrolle und Spezialitätskaffee- oder Mixologie-Fokus. Infolgedessen hängt der Wettbewerb genauso stark von der Kanalpassung und dem Formulierungseinsatz ab wie von der Gesamtgröße.

Monin hat einen der klarsten kategorieaufbauenden Schritte unternommen, indem es Geröstete Kokosnuss zu seinem Geschmack des Jahres 2026 ernannt und das Produkt durch sein internationales Vertriebssystem ausgeweitet hat, was Kokossirup eine viel breitere Menü- und Einzelhandelssichtbarkeit verschafft, als ein begrenzter Launch geliefert hätte. Dasselbe Unternehmen erweiterte auch seine zuckerfreie Kokospositionierung und zeigte, dass führende Aromahäuser versuchen, sowohl Genuss- als auch kalorienorientierte Nachfrage innerhalb derselben Markenarchitektur zu bedienen. Big Tree Farms hat einen anderen Weg eingeschlagen, indem es die Produktentwicklung mit seiner Bio-Beschaffungsbasis und seinem Bauernetzwerk verknüpft und dieses Versorgungsmodell genutzt hat, um das Wachstum in Einzel-, Eigenmarken- und B2B-Geschäftsbereichen zu unterstützen. Sein Innovationsschub 2025 und die bauerngebundene zertifizierte Beschaffung zeigen, wie der Kokossirup-Markt Unternehmen belohnt, die Herkunftskontrolle mit kommerzieller Flexibilität kombinieren können, anstatt sich nur auf Branding zu verlassen. Die strategische Lektion ist klar, nämlich dass Unternehmen mit rückverfolgbarer Versorgung, kanalspezifischen Produktformaten und glaubwürdigen Zertifizierungsstapeln besser positioniert sind, Margen zu verteidigen, da die Authentizitätsprüfung zunimmt.

Der weiße Fleck im Kokossirup-Markt ist noch bedeutsam, insbesondere bei Produkten in Sporternährungsqualität und bei aromatisierten Formaten, die Geschmack und Funktion kombinieren. Sporternährung bleibt im Verhältnis zur Stärke des prognostizierten Wachstums untermarkt, was Raum für Lieferanten lässt, die strengere Transparenzerwartungen erfüllen und Kokossirup als sauberere Energiezutat positionieren können. Es gibt auch Raum im funktionalen aromatisierten Segment, da keine einzelne Marke Kokossirup mit Botanicals, Adaptogenen oder elektrolytgeführter Verbesserung über globale Märkte hinweg vollständig definiert hat. In den nächsten Jahren wird der Kokossirup-Markt wahrscheinlich Unternehmen begünstigen, die Verarbeitungsdisziplin, Qualitätsverifizierung und Anwendungsunterstützung in langfristige Verträge mit multinationalen Lebensmittel- und Getränkekäufern übersetzen können, anstatt nur auf Kleinserien-Einzelhandelsnovitäten zu setzen.

Branchenführer im Kokossirup-Markt

Big Tree Farms

Monin

Torani

Kerry Group (DaVinci Gourmet)

Amoretti

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Pop & Bottle (Vereinigte Staaten) trat mit einer neuen Matcha-Kokoswasser-Fertiggetränkelinie in das Segment der funktionalen Hydration ein, erhältlich in den Varianten Original, Granatapfel-Beere und Zitrus in Sprouts-Filialen bundesweit, wobei jede SKU 600–640 mg natürliche Elektrolyte und 25 mg Bio-Koffein liefert, ohne zugesetzten Zucker.

- Juli 2025: Monin Americas hat seine neueste Geschmacksinnovation vorgestellt: den Sirup „Zuckerfreie Kokosnuss”. Dieser Sirup ohne Zuckerzusatz verkörpert die cremige Essenz der Kokosnuss und liefert einen glatten, tropischen Abgang. Ziel ist es, sowohl Getränke als auch Desserts zu verfeinern, wobei dieser Sirup ein genussvolles Inselambiente verleiht und gleichzeitig mit Wellness-Zielen übereinstimmt.

- April 2025: Präsident Ferdinand R. Marcos Jr. eröffnete das PHP-350-Millionen-SUnRISE-ICPF in der Provinz Misamis Oriental. Diese öffentlich-private Partnerschaft zielt darauf ab, die Kokosindustrie der Provinz zu transformieren. Die Anlage soll hochwertige Kokosprodukte produzieren und über das traditionelle Kopra hinausgehen. Laut dem Staatsoberhaupt soll die Initiative direkt über 66.000 Kokosbauern in der Provinz zugutekommen.

Berichtsumfang des globalen Kokossirup-Marktes

Kokossirup ist ein natürliches Süßungsmittel, das aus dem Saft der Blüten der Kokospalme gewonnen wird und in Lebensmittel- und Getränkeanwendungen wegen seines charakteristischen Geschmacks und seiner funktionalen Eigenschaften weit verbreitet ist. Der Kokossirup-Markt ist nach Art, Endverbraucher, Funktionalität und Geografie segmentiert. Nach Art umfasst der Markt Bio- und konventionelle Kokossirupprodukte. Basierend auf dem Endverbraucher deckt der Markt Lebensmittel- und Getränkeherstellung, Gastronomie, Nahrungsergänzungsmittel und Sporternährung sowie Einzel-/Haushaltsanwendungen ab. Das Einzel-/Haushaltssegment wird weiter in Supermärkte/Hypermärkte, Gesundheits-/Speziallebensmittelgeschäfte, Online-Händler und sonstige unterteilt. Basierend auf der Funktionalität ist der Markt in Süßungs-, Texturierungs-, Aromatisierungs- und Konservierungsfunktionen segmentiert. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Wertes (Millionen USD) erstellt.

| Bio |

| Konventionell |

| Lebensmittel- und Getränkeherstellung | |

| Gastronomie | |

| Nahrungsergänzungsmittel und Sporternährung | |

| Einzel-/Haushalt | Supermärkte/Hypermärkte |

| Gesundheits-/Speziallebensmittelgeschäfte | |

| Online-Händler | |

| Sonstige |

| Süßung |

| Texturierung |

| Aromatisierung |

| Konservierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Art | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Lebensmittel- und Getränkeherstellung | |

| Gastronomie | ||

| Nahrungsergänzungsmittel und Sporternährung | ||

| Einzel-/Haushalt | Supermärkte/Hypermärkte | |

| Gesundheits-/Speziallebensmittelgeschäfte | ||

| Online-Händler | ||

| Sonstige | ||

| Nach Funktionalität | Süßung | |

| Texturierung | ||

| Aromatisierung | ||

| Konservierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für Kokossirup bis 2031?

Der Kokossirup-Markt wird voraussichtlich von 448,28 Millionen USD im Jahr 2026 auf 551,71 Millionen USD bis 2031 wachsen, mit einem CAGR von 4,24 % über den Prognosezeitraum.

Welche Region führt die globale Nachfrage nach Kokossirup an?

Asien-Pazifik führte 2025 mit 46,87 % des globalen Wertes, unterstützt durch seine starke Rohstoffbasis und sein etabliertes Verarbeitungsnetzwerk.

Welche Endverbrauchergruppe trägt den größten Umsatz bei?

Die Lebensmittel- und Getränkeherstellung war 2025 das größte Endverbrauchersegment mit einem Anteil von 43,58 %, angetrieben durch den Einsatz in Bäckerei, Süßwaren, Würzmitteln und Getränkeanwendungen.

Welches Segment wächst nach Endverbraucher am schnellsten?

Nahrungsergänzungsmittel und Sporternährung ist das am schnellsten wachsende Endverbrauchersegment mit einem prognostizierten CAGR von 6,86 % von 2026 bis 2031.

Warum wechseln Käufer zu Kokossirup statt zu raffiniertem Zucker?

Der Wechsel ist mit der niedrigeren glykämischen Positionierung, der Attraktivität natürlicher Kennzeichnung und dem Vorhandensein von Inulin verbunden, das Marken hilft, Verdauungsgesundheitsansprüche neben der Süße zu unterstützen.

Seite zuletzt aktualisiert am: