Tamaño y Participación del Mercado de Azúcar Blanca

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

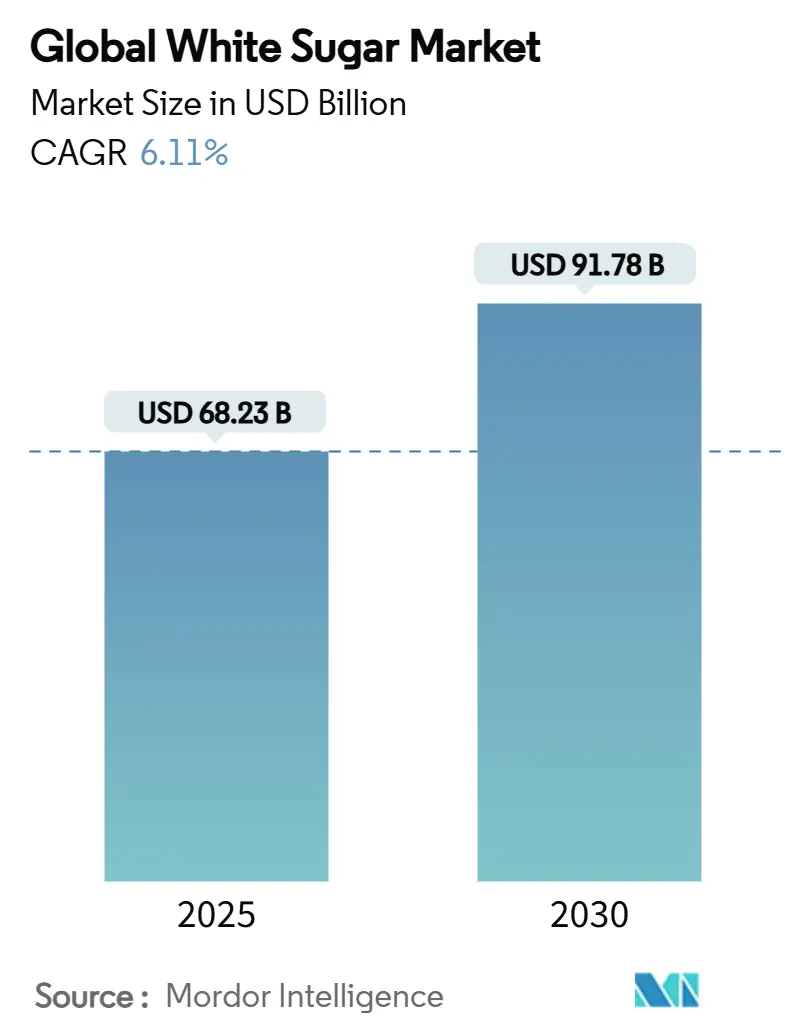

| Tamaño del Mercado (2025) | 68.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 91.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

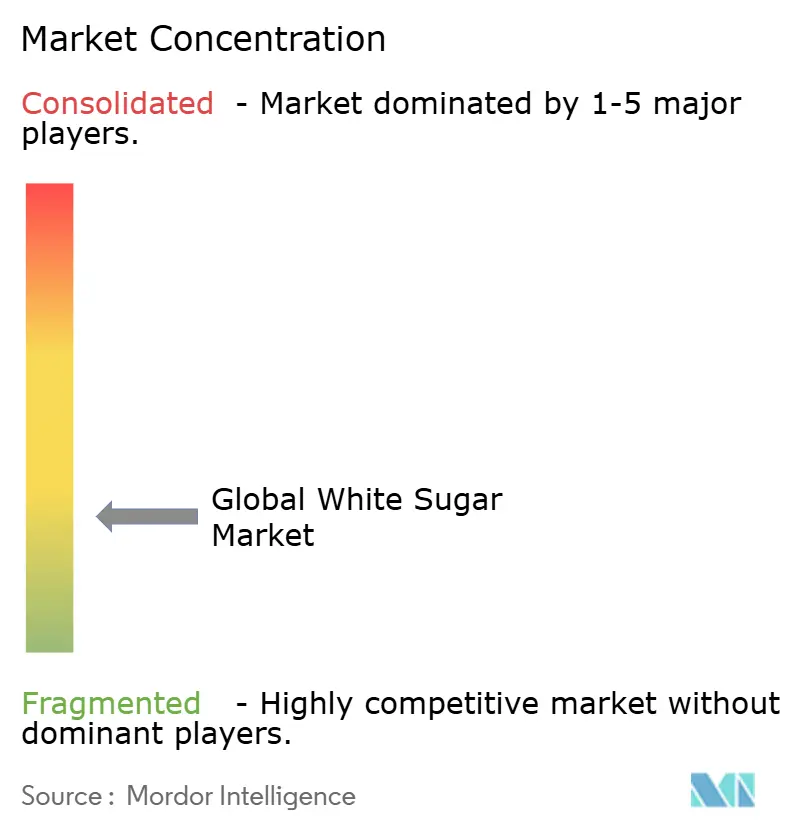

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar Blanca por Mordor Intelligence

El tamaño del mercado de azúcar blanca es de USD 68,23 mil millones en 2025 y se prevé que alcance los USD 91,78 mil millones en 2030, avanzando a una CAGR del 6,11%. La estabilidad de la demanda surge de la doble identidad del azúcar como producto básico del hogar e insumo industrial indispensable. Los usuarios industriales valoran sus propiedades funcionales —retención de humedad, mejora de la textura y capacidad conservante— que anclan el consumo incluso cuando las preferencias minoristas cambian. Según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, en 2023/2024, India tuvo un consumo total de azúcar de aproximadamente 31 millones de toneladas métricas[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Azúcar: Mercados y Comercio Mundiales", apps.fas.usda.gov. El consumo mundial de azúcar superó los 176 millones de toneladas métricas durante ese período. Las formulaciones de rápido crecimiento en los sectores farmacéutico y de cuidado personal amplían la base de clientes, mientras que las innovaciones como los formatos líquidos agilizan el procesamiento para las grandes empresas de bebidas. Asia-Pacífico lidera tanto en volumen como en dinamismo, beneficiándose de políticas agrícolas favorables en India, Tailandia y China que salvaguardan el suministro y alimentan el creciente apetito urbano.

Conclusiones Clave del Informe

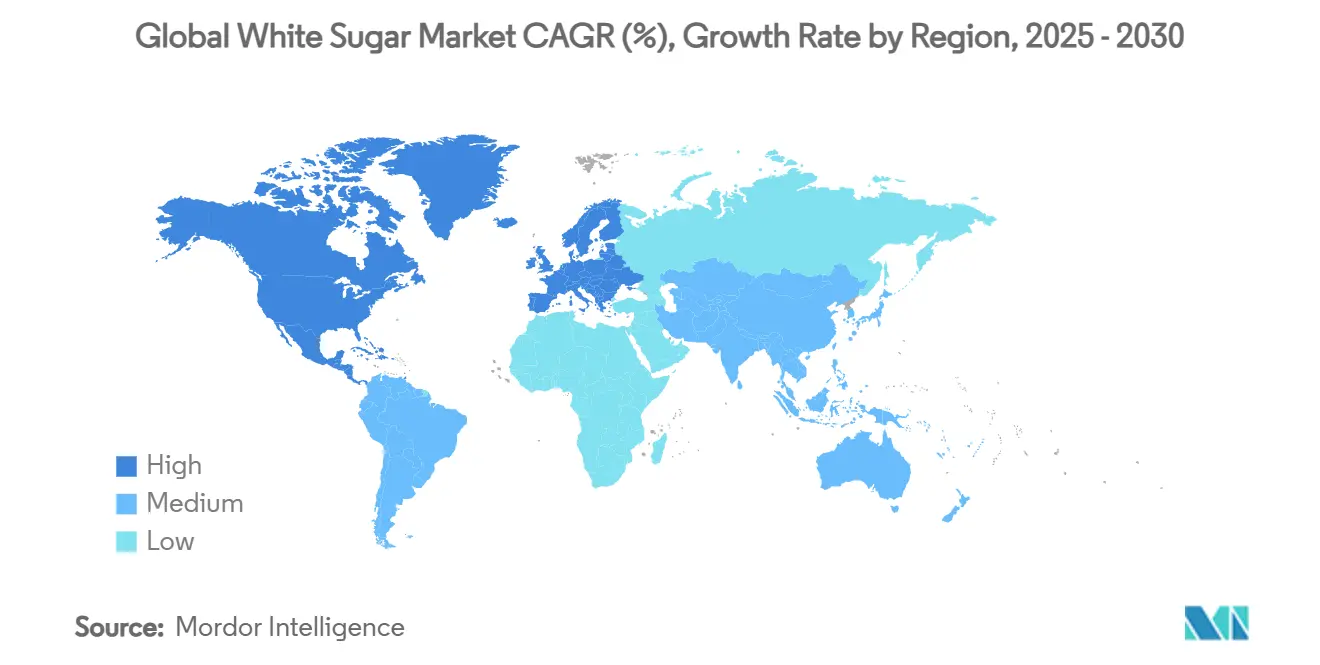

- Por geografía, Asia-Pacífico concentró el 38,4% de la participación del mercado de azúcar blanca en 2024 y se expande a una CAGR del 7,9% hasta 2030.

- Por industria de usuario final, la industria de alimentos procesados y bebidas captó el 63,2% del tamaño del mercado de azúcar blanca en 2024; las aplicaciones industriales están proyectadas para crecer a una CAGR del 7,1% hasta 2030.

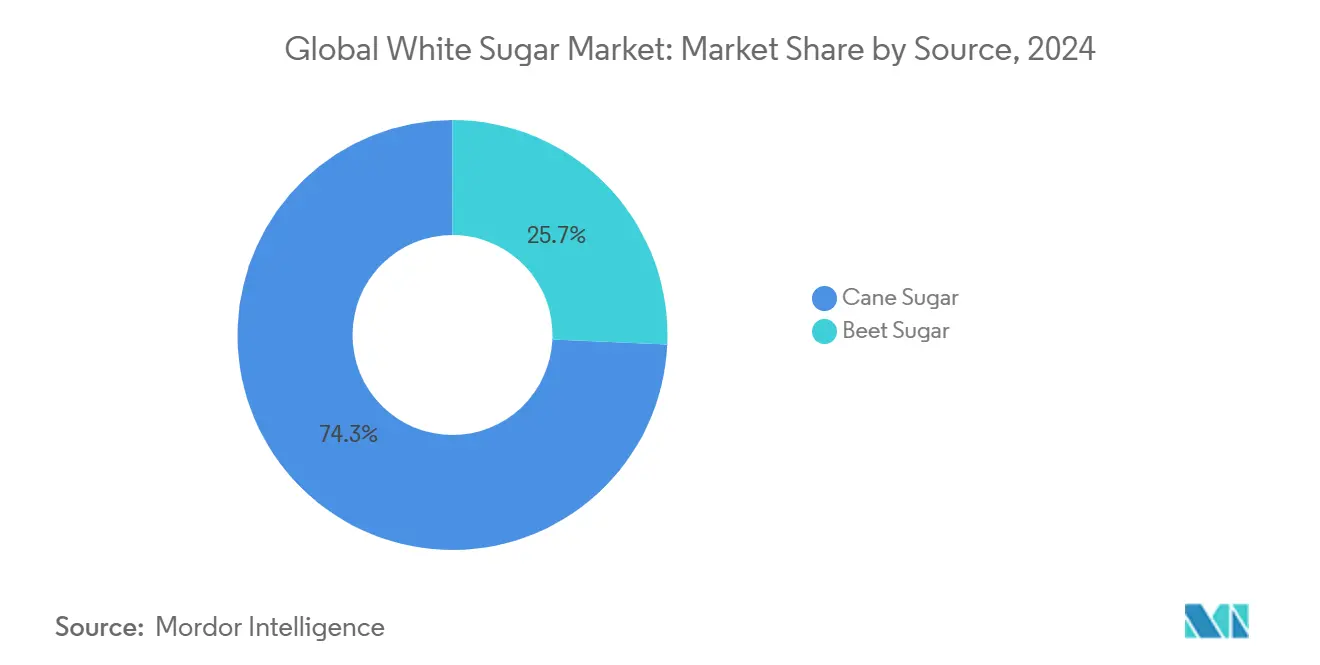

- Por fuente, el azúcar de caña representó el 74,3% de la participación del mercado de azúcar blanca en 2024 y se proyecta que avance a una CAGR del 6,8% durante el período.

- Por forma, el azúcar granulada concentró el 71,5% de la participación del tamaño del mercado de azúcar blanca en 2024, mientras que el azúcar líquida avanza a una CAGR del 7,3% hasta 2030.

Tendencias e Información del Mercado Global de Azúcar Blanca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Industria de Alimentos Procesados | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| El Papel del Azúcar en Productos Farmacéuticos y de Cuidado Personal | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Popularidad de las Bebidas Azucaradas | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África, y América Latina | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en el Procesamiento de Azúcar | +0.7% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Políticas Gubernamentales que Promueven la Producción Doméstica de Azúcar | +0.6% | India, Brasil, Tailandia, Europa | Largo plazo (≥ 4 años) |

| Propiedades Funcionales del Azúcar en la Fabricación de Alimentos | +0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Industria de Alimentos Procesados

La expansión del sector de alimentos procesados actúa como el principal catalizador del crecimiento de la demanda de azúcar blanca, contribuyendo con un estimado de 1,8 puntos porcentuales a la CAGR del mercado. Los fabricantes de alimentos dependen cada vez más de las propiedades multifuncionales del azúcar más allá de la edulcoración, incluyendo la retención de humedad, la mejora de la textura y las capacidades de conservación. La evolución del sector hacia alimentos de conveniencia y productos listos para consumir amplifica el consumo de azúcar por unidad, ya que los fabricantes optimizan las formulaciones para la estabilidad en estantería y la palatabilidad del consumidor. Por ejemplo, según el Consejo Internacional de Información Alimentaria, en 2024, el 60% de los encuestados en los Estados Unidos declararon que consumen aperitivos una o dos veces al día[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta IFIC de Alimentación y Salud 2024", www.ific.org. Los modelos de fijación de precios estratégicos de Coca-Cola ahora incorporan explícitamente la volatilidad del costo del azúcar en las operaciones de concentrado, lo que refleja el papel crítico del ingrediente en la economía de las bebidas. Esta dependencia industrial crea una resiliencia de la demanda que trasciende las tendencias de salud del consumidor, ya que los requisitos funcionales a menudo exigen la inclusión de azúcar independientemente de las preferencias de dulzor.

El Papel del Azúcar en Productos Farmacéuticos y de Cuidado Personal

Las aplicaciones farmacéuticas y de cuidado personal representan el segmento impulsor de mayor crecimiento, añadiendo 1,2 puntos porcentuales a la expansión del mercado a través de requisitos especializados de excipientes y formulaciones. El papel del azúcar se extiende más allá de la edulcoración tradicional para incluir la unión de comprimidos, aplicaciones de recubrimiento y mejora de la estabilidad en formulaciones líquidas. La reciente aprobación de la FDA del fosfato de calcio como aditivo colorante para azúcar de donas y dulces recubiertos demuestra el apoyo regulatorio a las innovaciones basadas en azúcar en aplicaciones especializadas. Los fabricantes de productos de cuidado personal aprovechan cada vez más el origen natural y las propiedades suaves del azúcar para productos de exfoliación e hidratación, creando segmentos de mercado premium con márgenes más elevados. Esta diversificación reduce la exposición de la industria a las regulaciones sanitarias centradas en los alimentos, al tiempo que abre vías para el desarrollo de productos de valor añadido.

Creciente Popularidad de las Bebidas Azucaradas

La expansión de la industria de bebidas, particularmente en los mercados emergentes, contribuye al crecimiento del mercado de azúcar a través de aumentos de volumen y tendencias de premiumización. Los mercados de Asia-Pacífico impulsan esta expansión, con la urbanización y el aumento de los ingresos disponibles que alimentan la demanda de refrescos carbonatados, bebidas energéticas y tés azucarados tradicionales. El crecimiento del segmento se acelera durante los períodos de recuperación económica y las celebraciones culturales, como lo evidencian las mayores asignaciones de importación de azúcar de Indonesia tras las recientes elecciones y festividades religiosas. Por ejemplo, según el Departamento de Agricultura de los Estados Unidos, en 2024/2024, Indonesia importó 5 millones de toneladas métricas de azúcar y fue el mayor importador de azúcar en ese período[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Azúcar: Mercados y Comercio Mundiales", apps.fas.usda.gov. La preferencia de los fabricantes de bebidas por los formatos de azúcar líquida mejora la eficiencia del procesamiento y la consistencia de la calidad, apoyando el crecimiento de la CAGR del 7,3% en los segmentos de azúcar blanca líquida. Esta tendencia crea oportunidades de optimización de la cadena de suministro para los refinadores capaces de ofrecer soluciones de azúcar líquida justo a tiempo.

Avances Tecnológicos en el Procesamiento de Azúcar

Las innovaciones en tecnología de procesamiento contribuyen al crecimiento del mercado a través de ganancias de eficiencia y mejoras de calidad que amplían las posibilidades de aplicación. Los tratamientos enzimáticos avanzados permiten ahora la producción de azúcar a partir de remolachas de baja calidad, con aplicaciones de α-galactosidasa que reducen el contenido de rafinosa y mejoran el rendimiento de sacarosa. El desarrollo por parte de China de la variedad de caña de azúcar LC05-136 demuestra cómo la tecnología agrícola mejora la eficiencia de la producción, con la variedad cultivada actualmente en 1,67 millones de hectáreas y ofreciendo una resistencia superior a la sequía. Además, las soluciones digitales en la producción de caña de azúcar, incluida la agricultura de precisión y el análisis de datos, permiten la optimización del rendimiento y la reducción de costos en las principales regiones productoras. Estos avances tecnológicos crean ventajas competitivas para los adoptantes tempranos, al tiempo que amplían la viabilidad económica de la producción de azúcar en condiciones de cultivo marginales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud y Presión Regulatoria | -1.4% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de Edulcorantes Alternativos | -0.8% | Mercados desarrollados, con expansión global | Mediano plazo (2-4 años) |

| Control de Calidad y Variabilidad de la Producción | -0.6% | Global, agudo en regiones en desarrollo | Mediano plazo (2-4 años) |

| Política Gubernamental y Restricciones Comerciales | -0.4% | Regional, que afecta los flujos comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Presión Regulatoria

Las crecientes preocupaciones de salud y las intervenciones regulatorias representan la restricción de crecimiento más significativa, reduciendo la CAGR del mercado a través de mandatos de reducción del consumo y presiones de reformulación. Según la encuesta realizada por el Consejo Internacional de Información Alimentaria, el 66% de los encuestados declararon estar intentando limitar el consumo de azúcares en su dieta en 2024. Los requisitos propuestos por la FDA para el etiquetado nutricional en el frente del envase exigirán la identificación clara del contenido de azúcar añadida, lo que podría influir en las decisiones de compra de los consumidores y obligar a los fabricantes a reformular sus productos. Además, las directrices de la Organización Mundial de la Salud que vinculan el consumo excesivo de azúcar con las enfermedades no transmisibles crean marcos de política que los gobiernos nacionales adoptan cada vez más para las intervenciones de salud pública. La evolución del entorno regulatorio hacia objetivos obligatorios de reducción de azúcar, similares a las iniciativas de reducción de sodio, amenaza los patrones de consumo tradicionales en los mercados desarrollados. Sin embargo, esta presión crea simultáneamente oportunidades para productos de azúcar especializados que ofrecen beneficios funcionales más allá de la edulcoración, compensando potencialmente las caídas de volumen a través de primas de valor.

Competencia de Edulcorantes Alternativos

La adopción de edulcorantes alternativos restringe el crecimiento del mercado de azúcar a medida que los fabricantes buscan estrategias de sustitución rentables en medio de las tendencias de consumidores conscientes de la salud. La cartera de edulcorantes de Ingredion, que representa el 34% de las ventas netas de la empresa en 2024, demuestra la escala de la presión competitiva del jarabe de maíz de alta fructosa y los sustitutos a base de glucosa. El enfoque estratégico de Tate & Lyle en la stevia bioconvertida y las soluciones de edulcoración especializadas refleja los esfuerzos de la industria por capturar segmentos de mercado conscientes de la salud mientras se mantiene el rendimiento funcional. La amenaza competitiva se intensifica en los mercados desarrollados donde los marcos regulatorios apoyan la aprobación de edulcorantes alternativos y la educación del consumidor promueve la sustitución. No obstante, las propiedades funcionales únicas del azúcar en la panificación, la conservación y el desarrollo de la textura crean barreras defensivas que limitan el potencial de sustitución en aplicaciones específicas, particularmente en la fabricación industrial de alimentos donde los requisitos de rendimiento superan las simples necesidades de edulcoración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Azúcar de Caña Impulsa la Producción Global

El azúcar de caña concentra el 74,3% de la participación de mercado en 2024, con su segmento proyectado para crecer a una CAGR del 6,8% hasta 2030, lo que refleja tanto las ventajas de producción como la infraestructura establecida de la cadena de suministro. Las regiones tropicales y subtropicales proporcionan condiciones de cultivo óptimas para el cultivo de caña de azúcar, lo que permite ciclos de producción durante todo el año que el azúcar de remolacha no puede igualar. La producción récord de caña de azúcar de Brasil de 705 millones de toneladas métricas en el año comercial 2023-2024 ejemplifica las ventajas de escala de este segmento, aunque se espera que la producción disminuya un 8,5% en 2024-2025 debido a condiciones climáticas adversas, según el Departamento de Agricultura de los Estados Unidos. La producción de azúcar de remolacha enfrenta una presión creciente por la variabilidad climática y la inflación de costos, como lo evidencia el cierre de la instalación Spreckels de California tras pérdidas acumuladas durante la última década.

El segmento de azúcar de caña se beneficia de innovaciones tecnológicas que mejoran la eficiencia del procesamiento y amplían las posibilidades de cultivo. Las soluciones digitales en la producción de caña de azúcar, incluida la agricultura de precisión y el análisis de datos, permiten la optimización del rendimiento al tiempo que reducen el impacto ambiental. Los procesadores de azúcar de remolacha se centran cada vez más en nichos de mercado y aplicaciones especializadas, con tratamientos enzimáticos que mejoran la calidad del azúcar a partir de remolachas de baja calidad y crean oportunidades de diferenciación en segmentos premium.

Por Forma: La Innovación en Azúcar Líquida Transforma el Procesamiento

El azúcar granulada mantiene el 71,5% de la participación de mercado en 2024, sirviendo a las aplicaciones minoristas tradicionales e industriales básicas, mientras que el azúcar blanca líquida emerge como el segmento de más rápido crecimiento con una CAGR del 7,3% hasta 2030. Este diferencial de crecimiento refleja la preferencia de los fabricantes de alimentos por los formatos líquidos que mejoran la eficiencia del procesamiento, reducen los costos de manipulación y mejoran la consistencia de la calidad en las líneas de producción automatizadas. El azúcar líquida elimina los pasos de disolución en la producción de bebidas, reduce los riesgos de contaminación y permite una dosificación precisa en los procesos de fabricación continua. La expansión del segmento se alinea con la tendencia industrial más amplia hacia la entrega justo a tiempo y los principios de fabricación ajustada que minimizan los costos de mantenimiento de inventario.

El azúcar en polvo ocupa aplicaciones especializadas en confitería y panificación, donde el tamaño de las partículas y las características de flujo determinan la calidad del producto y el rendimiento del procesamiento. La segmentación por forma refleja cada vez más la sofisticación del usuario final, con clientes industriales que exigen especificaciones personalizadas que optimizan sus requisitos de producción específicos. El enfoque de Südzucker en especialidades de azúcar y productos personalizados demuestra cómo los refinadores capturan valor a través de la diferenciación por forma en lugar de la competencia de productos básicos. Los avances tecnológicos en el secado por atomización y el control de la cristalización permiten a los refinadores producir formas especializadas que obtienen precios premium mientras sirven a los requisitos de nicho del mercado.

Por Industria de Usuario Final: Las Aplicaciones Industriales Impulsan el Crecimiento Futuro

La industria de alimentos procesados y bebidas representa el 63,2% de la demanda del mercado en 2024, aprovechando las propiedades multifuncionales del azúcar más allá de la edulcoración para incluir la conservación, la mejora de la textura y el control de la humedad. La madurez de este segmento crea estabilidad pero limita el potencial de crecimiento a medida que la reformulación orientada a la salud reduce el contenido de azúcar por unidad de producción. Los usos industriales para aplicaciones no alimentarias emergen como el segmento de más rápido crecimiento con una CAGR del 7,1%, impulsados por los requisitos de excipientes farmacéuticos, formulaciones de cuidado personal y aplicaciones de procesamiento químico. La aprobación de la FDA del fosfato de calcio como aditivo colorante para productos a base de azúcar demuestra el apoyo regulatorio a las aplicaciones industriales especializadas.

Los patrones de consumo doméstico y minorista reflejan el desarrollo económico regional y las tendencias de urbanización, con los mercados emergentes impulsando el crecimiento del volumen mientras los mercados desarrollados se centran en segmentos premium y orgánicos. La demanda de servicios de alimentación se correlaciona con la recuperación del turismo y la expansión de la industria de restauración, creando patrones de crecimiento cíclicos que se amplifican durante los períodos de recuperación económica. La segmentación refleja cada vez más la sofisticación de la cadena de valor, con clientes industriales que exigen soporte técnico, garantías de calidad y fiabilidad de la cadena de suministro que van más allá de las consideraciones de precios de productos básicos. Esta evolución favorece a los refinadores integrados capaces de proporcionar soluciones integrales en lugar de proveedores del mercado spot que compiten únicamente en precio.

Análisis Geográfico

Asia-Pacífico controla el 38,4% del volumen global y registra una CAGR del 7,9%, respaldada por la densidad de población, el aumento de los ingresos disponibles y las políticas agrícolas favorables. India prevé una producción de azúcar de 35,5 millones de toneladas en 2024-2025 tras monzones favorables, asegurando abundante materia prima para los refinadores domésticos, según el Departamento de Agricultura de los Estados Unidos. Tailandia anticipa una cosecha de 10,2 millones de toneladas, apoyada por programas de replantación y mejoras en el riego. La combinación de producción de caña y remolacha de China proporciona flexibilidad de suministro, protegiendo a los procesadores de los impactos climáticos.

América del Norte representa una cuenca de consumo madura donde los regímenes de cuotas estabilizan los precios. La reasignación del arancel-cuota de 2025 ajusta los límites de importación para equilibrar el suministro, manteniendo la previsibilidad para los confiteros mientras protege los ingresos agrícolas, según la Oficina del Representante Comercial de los Estados Unidos. Los impuestos a las bebidas en algunos municipios de los Estados Unidos frenan el crecimiento del volumen, pero los sectores de panadería y lácteos sostienen la demanda base. Los centros logísticos de azúcar líquida a lo largo de la Costa del Golfo mejoran la entrega justo a tiempo para las plantas de refrescos y lácteos, ilustrando el arraigo infraestructural.

Europa enfrenta volatilidad climática y contracción de la superficie cultivada. La cooperativa francesa Tereos prevé una disminución del 9% en la siembra de remolacha para la temporada 2025, reduciendo la producción continental. Los procesadores compensan el suministro más ajustado mediante ganancias de eficiencia en las refinerías e importando caña cruda para el refinado por cuenta de terceros. Las estrictas normas de etiquetado impulsan a los formuladores hacia recetas con menos azúcar, pero las líneas premium orgánicas y de comercio justo preservan el margen de maniobra, manteniendo la relevancia de Europa dentro del mercado de azúcar blanca.

Panorama Competitivo

El mercado global de azúcar blanca exhibe una consolidación moderada con actores establecidos que aprovechan estrategias de integración vertical para capturar valor a lo largo de la cadena de suministro, desde la producción agrícola hasta el refinado y la distribución. Los líderes del mercado, incluidos Sudzucker, Tereos y Wilmar International, mantienen ventajas competitivas a través de economías de escala, diversificación geográfica y capacidades tecnológicas que permiten el liderazgo en costos y la consistencia de la calidad. Los resultados financieros preliminares de Südzucker para 2024-2025, que muestran ingresos de alrededor de EUR 9,7 mil millones a pesar de las condiciones de mercado desafiantes, demuestran la resiliencia de las operaciones integradas durante los períodos de volatilidad de precios.

La intensidad competitiva refleja la naturaleza de producto básico de los productos de azúcar estándar, con oportunidades de diferenciación que emergen a través de grados especiales, formatos líquidos y servicios de valor añadido que abordan los requisitos específicos de los clientes. Los patrones estratégicos enfatizan las mejoras de eficiencia operativa, las iniciativas de sostenibilidad y la expansión geográfica hacia mercados de alto crecimiento como principales vectores competitivos. El proyecto de biometano de Nordzucker en Dinamarca, que alimenta la producción de azúcar a partir de residuos de remolacha, ejemplifica cómo las inversiones en sostenibilidad crean tanto ventajas de costos como diferenciación de mercado.

La adopción de tecnología en agricultura de precisión y soluciones de procesamiento digital permite la optimización del rendimiento y la mejora de la calidad que se traduce en ventajas competitivas para los adoptantes tempranos. Existen oportunidades de espacio en blanco en aplicaciones especializadas, productos de grado farmacéutico y mercados emergentes donde las capacidades de producción local siguen siendo subdesarrolladas, creando puntos de entrada para competidores enfocados dispuestos a invertir en el desarrollo del mercado y la educación del cliente.

Líderes de la Industria de Azúcar Blanca

American Sugar Refining, Inc.

Südzucker AG

Tereos S.A.

Wilmar International Ltd.

Associated British Foods plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Domino Sugar renovó su envase con el

Tarro de Fácil Horneado

, un recipiente rectangular, reciclable y fácil de almacenar para azúcar granulada. El nuevo diseño utiliza un 28% menos de plástico que los envases anteriores, cuenta con tapas a prueba de manipulación y fáciles de usar, y permite a los consumidores comprar recargas y reutilizar el tarro para mayor sostenibilidad. - Marzo de 2025: C&H Sugar introdujo un nuevo azúcar ultrafino granulado para repostería en un práctico envase "Tarro de Fácil Horneado". Diseñado para un rendimiento superior en horneado, se disuelve rápidamente y cuenta con certificación No-OGM y Kosher. El nuevo envase se centró en una mayor comodidad para el usuario y facilidad de reciclaje, ampliando la disponibilidad en el oeste de los Estados Unidos y en canales en línea.

- Enero de 2025: ADM lanzó nuevas soluciones de azúcar líquida mínimamente procesada adaptadas para el procesamiento industrial de alimentos, que ofrecen color y textura uniformes, y están diseñadas para mejorar la eficiencia de la producción de alimentos en los sectores de panadería y bebidas.

- Noviembre de 2024: Florida Crystals introdujo nuevos envases en sus líneas de azúcar minorista, mostrando de forma destacada el distintivo "Certificado Orgánico Regenerativo". La renovación de la marca incluyó gráficos más llamativos, cambio de nombre de productos y envases fabricados con materiales de papel multicapa compostables. La certificación y la renovación de la marca enfatizan la salud del suelo, la agricultura sostenible y la transparencia para los consumidores con conciencia ambiental.

Alcance del Informe del Mercado Global de Azúcar Blanca

| Azúcar de Caña |

| Azúcar de Remolacha |

| Granulada |

| En Polvo |

| Azúcar Blanca Líquida |

| Industria de Alimentos Procesados y Bebidas |

| Usos Industriales (Aplicaciones No Alimentarias) |

| Hogar/Minorista |

| Servicios de Alimentación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Azúcar de Caña | |

| Azúcar de Remolacha | ||

| Por Forma | Granulada | |

| En Polvo | ||

| Azúcar Blanca Líquida | ||

| Por Industria de Usuario Final | Industria de Alimentos Procesados y Bebidas | |

| Usos Industriales (Aplicaciones No Alimentarias) | ||

| Hogar/Minorista | ||

| Servicios de Alimentación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global actual de azúcar blanca refinada?

El tamaño del mercado de azúcar blanca es de USD 68,23 mil millones en 2025 y se proyecta que alcance los USD 91,78 mil millones en 2030.

¿Qué región está expandiéndose más rápidamente en el consumo de azúcar refinada?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 7,9%, respaldado por la urbanización, el aumento de los ingresos y las políticas pro-agrícolas.

¿Qué segmento ofrece la mayor oportunidad de crecimiento?

Se prevé que las aplicaciones industriales —farmacéuticos, cuidado personal y productos químicos— crezcan a una CAGR del 7,1%, superando la demanda de alimentos y bebidas.

¿Por qué los formatos de azúcar líquida están ganando terreno?

Los procesadores de bebidas y lácteos adoptan el azúcar líquida para evitar la disolución en el sitio, reducir el riesgo de contaminación y permitir una dosificación automatizada precisa.

¿Cómo afectan las regulaciones sanitarias a los productores de azúcar?

El etiquetado en el frente del envase y los objetivos de reducción de azúcar imponen presión sobre el volumen, aunque también fomentan azúcares especiales premium con ventajas funcionales.

¿Quiénes son los principales actores globales y cuál es su estrategia?

Südzucker, Tereos y Wilmar International dominan a través de modelos verticalmente integrados, iniciativas de eficiencia y expansión hacia los mercados de alto crecimiento de Asia-Pacífico.

Última actualización de la página el: