Tamaño y Participación del Mercado de Azúcar de Palma

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar de Palma por Mordor Intelligence

El tamaño del mercado de azúcar de palma fue valorado en USD 1.780 millones en 2025 y se estima que crecerá desde USD 1.850 millones en 2026 hasta alcanzar USD 2.220 millones en 2031, a una CAGR del 3,74% durante el período de pronóstico (2026-2031). La demanda está aumentando para productos horneados occidentales, bebidas y alimentos funcionales, donde las afirmaciones de bajo índice glucémico y etiqueta limpia resuenan entre los compradores conscientes de la salud. Indonesia sigue siendo el ancla del suministro global, aunque la captura de valor se está desplazando hacia los minoristas de América del Norte y Europa que obtienen precios unitarios más altos por ofertas orgánicas certificadas y de origen único. Las ventajas de formulación, como la caramelización natural y el contenido de minerales traza, respaldan los precios premium, mientras que el crecimiento general moderado refleja una base de producción en maduración y la competencia de otros edulcorantes naturales. El cumplimiento del Reglamento de la Unión Europea sobre Deforestación y mandatos similares de trazabilidad ya está reformulando las estrategias de abastecimiento de los principales importadores.

Conclusiones Clave del Informe

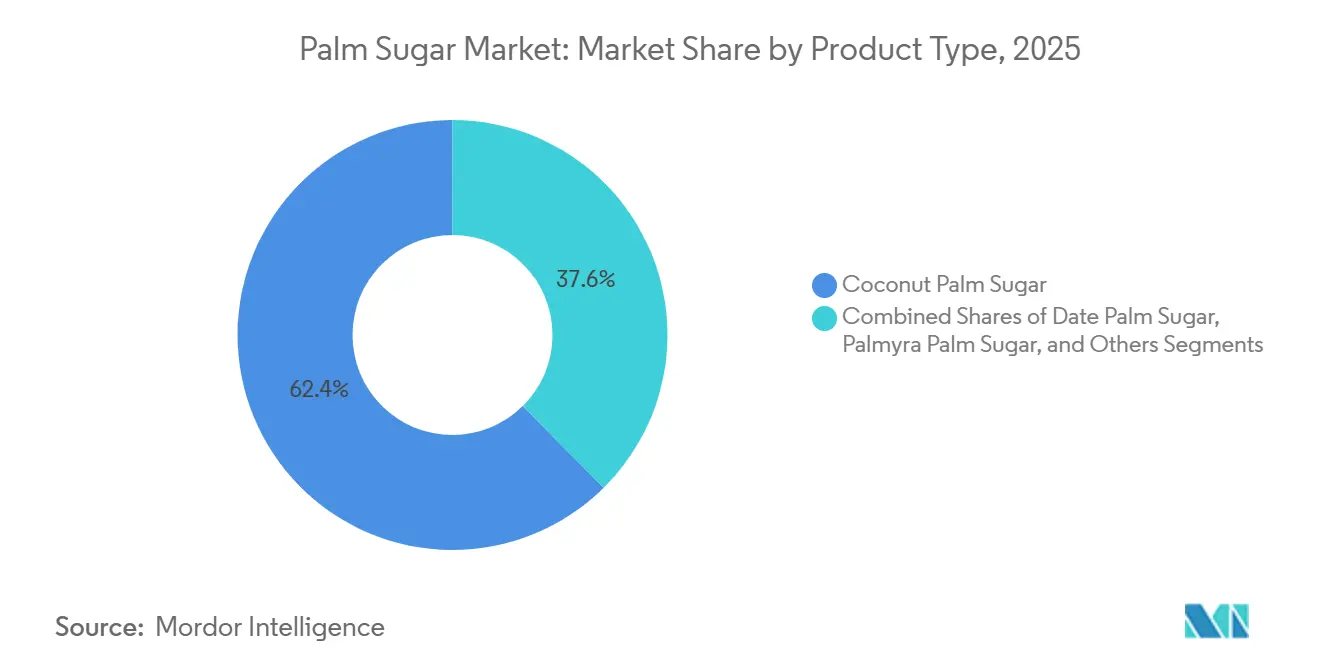

- Por tipo de producto, el azúcar de palma coco representó una participación del 62,42% del mercado de azúcar de palma en 2025, y el azúcar de palma palmira se expandirá a una CAGR del 5,25% hasta 2031.

- Por forma, las variantes granuladas lideraron con una participación del 41,18% del mercado de azúcar de palma en 2025, mientras que el mismo formato registrará la CAGR más rápida del 6,14% hasta 2031.

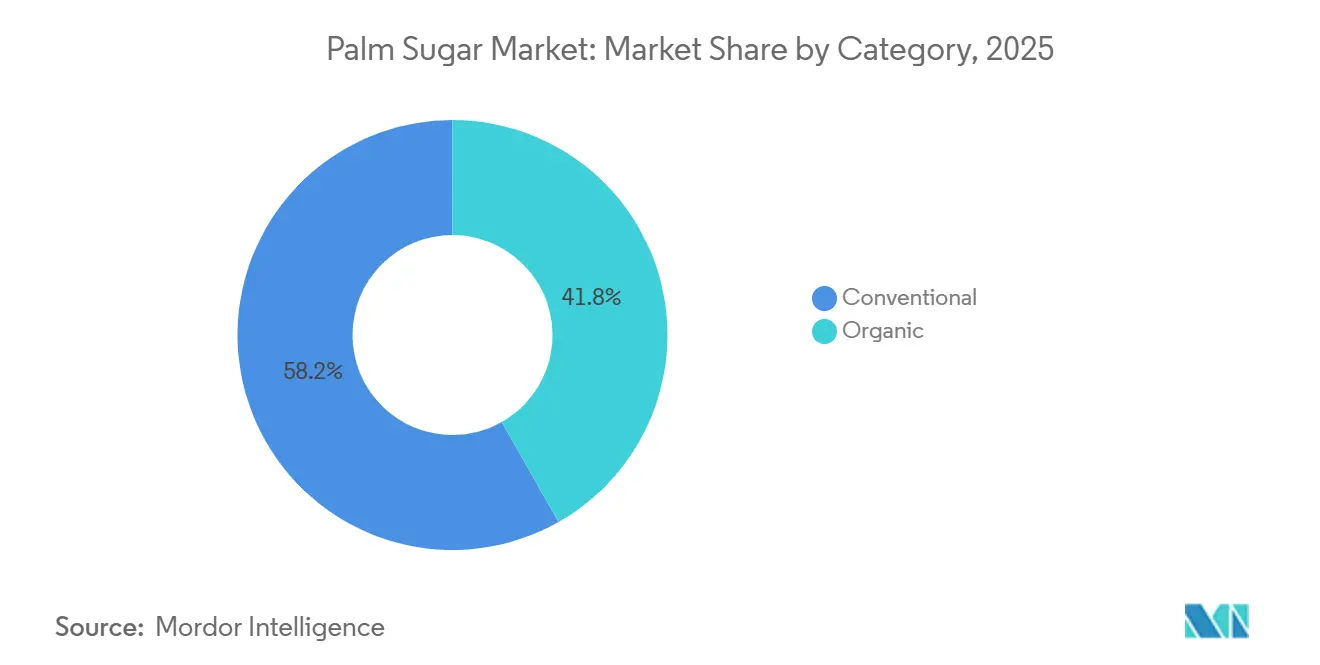

- Por categoría, los grados convencionales representaron el 58,21% del mercado de azúcar de palma en 2025, mientras que las variantes orgánicas crecerán a una CAGR del 5,48% hasta 2031.

- Por aplicación, la panadería y confitería capturó el 36,44% del tamaño del mercado de azúcar de palma en 2025; los lácteos y postres congelados registrarán la CAGR más rápida del 5,57% hasta 2031.

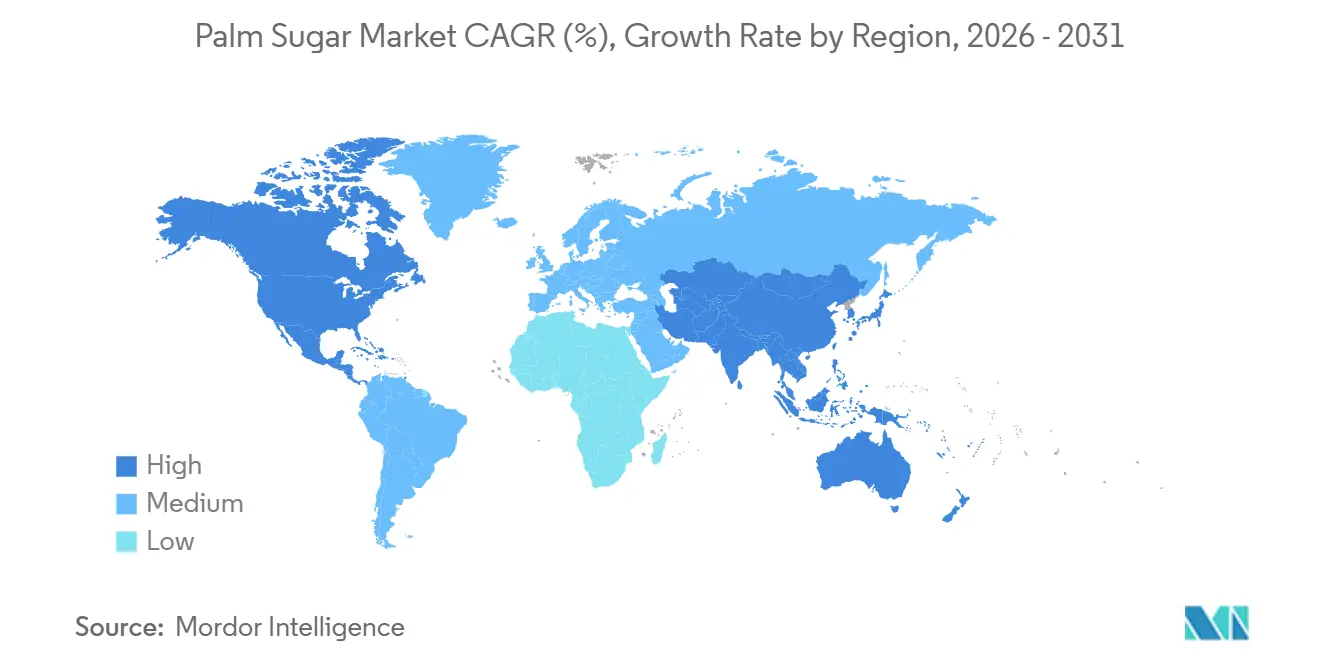

- Por geografía, Asia-Pacífico dominó con una participación de mercado del 50,48% en 2025, mientras que América del Norte registrará la CAGR más alta del 5,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Azúcar de Palma

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda de edulcorantes no refinados con minerales traza | +0.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los segmentos de alimentos artesanales y étnicos a nivel global | +0.6% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de agentes de caramelización natural en el procesamiento de alimentos | +0.5% | Global, particularmente en centros de panadería y confitería | Corto plazo (≤ 2 años) |

| Aplicación en bebidas funcionales que utilizan edulcorantes tradicionales | +0.4% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Innovación de productos en formatos granulados y líquidos de azúcar de palma | +0.5% | Global, liderado por procesadores del Sudeste Asiático e importadores de América del Norte | Corto plazo (≤ 2 años) |

| Popularidad en la endulzación de café gourmet y de especialidad | +0.3% | América del Norte, Europa, Asia-Pacífico urbana (Melbourne, Los Ángeles, Yakarta) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de edulcorantes no refinados con minerales traza

El perfil mineral del azúcar de palma —potasio, magnesio, zinc y hierro— lo posiciona como un ingrediente funcional en lugar de un edulcorante de consumo masivo, lo que permite precios premium en los canales de alimentos saludables. El índice glucémico del azúcar de palma coco oscila entre 35 y 42, significativamente por debajo del 65 del azúcar de mesa, lo que lo hace atractivo para los 84 millones de consumidores que adoptaron dietas de bajo índice glucémico en 2024. Este posicionamiento es particularmente efectivo en América del Norte y Europa, donde las regulaciones de etiqueta limpia y el escepticismo del consumidor hacia los aditivos artificiales impulsan la reformulación. Sin embargo, el contenido mineral varía según la fuente de savia, el método de procesamiento y las condiciones de almacenamiento, lo que crea desafíos de control de calidad para los compradores industriales que requieren consistencia de lote a lote. Los productores están respondiendo implementando la Norma Nacional Indonesia SNI 01-3743-2021, que especifica un contenido máximo de humedad inferior al 2% y niveles mínimos de sacarosa, pero la aplicación sigue siendo desigual entre las cooperativas de pequeños agricultores, según Tradin Organic.

Expansión de los segmentos de alimentos artesanales y étnicos a nivel global

La tendencia del kopi susu gula aren —café indonesio en capas con jarabe de azúcar de palma— ha migrado desde los puestos callejeros de Yakarta hasta las cafeterías de especialidad en Melbourne y Los Ángeles, demostrando cómo las bebidas étnicas pueden traspasar al mercado gastronómico convencional. Cadenas como Kopi Kenangan y Janji Jiwa escalaron este formato a nivel nacional, y sus fotogénicas bebidas en capas generan interacción en redes sociales que ayuda a los consumidores más jóvenes a probarlas. Las panaderías artesanales en Europa están incorporando azúcar de palma en formulaciones de masa madre y pastelería para lograr una caramelización más profunda y una vida útil más prolongada, obteniendo precios premium del 15% al 20% sobre los productos a base de azúcar convencional. El desafío radica en educar a los chefs y desarrolladores de productos sobre las proporciones de sustitución: la naturaleza higroscópica del azúcar de palma requiere ajustes menores de líquido en bizcochos ligeros y merengues, y su punto de fusión más bajo afecta la textura de la confitería. La subvención de 3 años de Tradin Organic del Fondo Holandés de Sostenibilidad Social, anunciada en 2024, tiene como objetivo a 2.275 pequeños agricultores en Java Central con capacitación en integridad orgánica y seguridad alimentaria, con el fin de estandarizar la calidad para la exportación a canales artesanales y de especialidad[1]Fuente: Tradin Organic, "Proyecto de Impacto Lanzado para la Producción Segura y Orgánica de Azúcar de Coco," tradinorganic.com.

Creciente demanda de agentes de caramelización natural en el procesamiento de alimentos

El bajo contenido de azúcares reductores y los aminoácidos del azúcar de palma aceleran las reacciones de Maillard, proporcionando un dorado más profundo y un sabor más rico en productos horneados, salsas y marinadas sin colorantes artificiales. Esta ventaja funcional es particularmente valiosa en formulaciones de etiqueta limpia donde los fabricantes buscan eliminar el color caramelo (E150) y otros aditivos sintéticos. Las panaderías industriales están adoptando azúcar de palma granulado en masas de galletas y pasteles para lograr un dorado consistente y retención de humedad, lo que extiende la vida útil entre un 10% y un 15% en comparación con las formulaciones a base de sacarosa. La contrapartida es el costo: el azúcar de palma generalmente se vende al por menor a USD 4,50 a USD 6,50 por kilogramo FOB para grados convencionales y USD 15 a USD 27 por kilogramo en el comercio minorista europeo, frente a USD 0,50 a USD 1,00 por kilogramo para el azúcar de caña refinado, según el Ministerio de Asuntos Exteriores de los Países Bajos, CBI. Los procesadores que apuntan a segmentos premium pueden absorber este diferencial, pero las aplicaciones de mercado masivo siguen siendo sensibles al precio, lo que limita la penetración en categorías impulsadas por el costo, como los refrescos carbonatados y la confitería.

Aplicación en bebidas funcionales que utilizan edulcorantes tradicionales

Los formuladores de bebidas funcionales están incorporando azúcar de palma en leches de origen vegetal, café frío y tés listos para beber para aprovechar su bajo índice glucémico y contenido de minerales traza. Los jarabes de azúcar de palma líquido se disuelven rápidamente en líquidos fríos, lo que los hace adecuados para batidos y batidos de proteínas donde los edulcorantes granulados pueden sedimentarse o apelmazarse. Palm Nectar Organics inauguró una planta de azúcar de palma líquido de 4.500 toneladas métricas en Vietnam en 2024, con el objetivo de atender a los fabricantes de bebidas en el Sudeste Asiático y América del Norte. El mercado de helados del Sudeste Asiático está adoptando azúcar de palma en formulaciones sin lácteos que obtienen puntuaciones más altas en pruebas sensoriales de complejidad de sabor y sensación en boca. Sin embargo, las aplicaciones de bebidas enfrentan desafíos de formulación: la naturaleza higroscópica del azúcar de palma puede causar cristalización del jarabe durante el almacenamiento, y sus notas de caramelo pueden chocar con sabores delicados de frutas o florales, lo que requiere un cuidadoso equilibrio de sabores.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Infraestructura de procesamiento a escala industrial limitada para formas de valor agregado | -0.6% | Centros de producción de Asia-Pacífico (Indonesia, Tailandia, Filipinas) | Mediano plazo (2-4 años) |

| Competencia de edulcorantes naturales de menor costo | -0.5% | Global, particularmente en el comercio minorista sensible al precio de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos en la certificación orgánica y el cumplimiento de la trazabilidad | -0.4% | Regiones de pequeños agricultores de Asia-Pacífico, productores orientados a la exportación | Largo plazo (≥ 4 años) |

| Sensibilidad a la humedad que provoca apelmazamiento y problemas de manipulación | -0.2% | Global, que afecta los formatos granulados en climas húmedos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de procesamiento a escala industrial limitada para formas de valor agregado

La producción de azúcar de palma sigue dominada por cooperativas de pequeños agricultores y procesadores artesanales que carecen del capital y la experiencia técnica para producir formatos granulados, líquidos y en polvo consistentes a escala industrial. Aproximadamente 1.400 plantaciones experimentaron interrupciones en la producción en 2024 debido a escasez de mano de obra, y solo USD 260 millones de los USD 420 millones en inversión global en la cadena de suministro se destinaron al Sudeste Asiático, dejando brechas de infraestructura significativas. El Ministerio de Industria de Indonesia se asoció con PalmCo y la Cooperativa de Productores Gerak Nusantara en abril de 2025 para promover la producción de azúcar de palma a partir de troncos de palma aceitera, estimando que un solo árbol produce 6,8 litros de savia por día durante un período de extracción de 1,5 a 2 meses, con una ganancia neta de IDR 18 millones a IDR 25 millones (aproximadamente USD 1.150 a USD 1.600) por agricultor. Sin embargo, el equipo básico de procesamiento de savia requiere un costo estimado de IDR 25 millones (aproximadamente USD 1.600) por hectárea, un costo inicial prohibitivo para los pequeños agricultores sin acceso a crédito. El resultado es un mercado de dos niveles: los grandes exportadores como Big Tree Farms y Asia Palm Coco invierten en instalaciones centralizadas de secado y granulación, mientras que los pequeños agricultores producen formas en bloque y pasta que obtienen precios más bajos y enfrentan problemas de control de calidad. Esta brecha de infraestructura limita el suministro de formatos granulados y líquidos premium que demandan los compradores del sector gastronómico e industrial, restringiendo el crecimiento del mercado.

Desafíos en la certificación orgánica y el cumplimiento de la trazabilidad

La certificación USDA Organic requiere un período de transición de 36 meses, cuesta entre USD 500 y USD 2.400 en el primer año, y exige un mantenimiento de registros de 5 años con seguimiento de código de lote desde la granja hasta la exportación. La certificación orgánica de la Unión Europea requiere un Certificado de Inspección a través del sistema TRACES, y el Reglamento de la Unión Europea sobre Deforestación exige datos de geolocalización y prueba de ausencia de deforestación después del 31 de diciembre de 2020, según la Comisión Europea[2]Fuente: Comisión Europea, "Reglamento sobre Productos Libres de Deforestación," Medio Ambiente, environment.ec.europa.eu. Los pequeños agricultores de Indonesia, Tailandia y Filipinas a menudo carecen de alfabetización, herramientas digitales y capacidad administrativa para mantener la documentación requerida para la certificación orgánica, y el período de transición de 36 meses durante el cual no pueden vender el producto como orgánico crea desafíos de flujo de caja. La subvención de 3 años de Tradin Organic aborda estas brechas proporcionando capacitación en integridad orgánica, seguridad alimentaria y trazabilidad, pero el programa llega solo a 2.275 agricultores en Java Central, una fracción de los aproximadamente 22.000 extractores de palma en el distrito de Banyumas. El programa de participación en costos del Departamento de Agricultura de los Estados Unidos cubre hasta USD 750, o el 75% de los costos de certificación, pero muchos pequeños agricultores desconocen este apoyo o carecen de la documentación necesaria para solicitarlo. El resultado es un mercado bifurcado: los grandes exportadores con sistemas centralizados de control de calidad pueden obtener la certificación orgánica y obtener precios premium, mientras que los pequeños agricultores permanecen atrapados en los mercados convencionales con precios más bajos y perspectivas de crecimiento limitadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Palma Coco Domina, la Palmira Gana Impulso

El azúcar de palma coco comandó una participación de mercado del 62,42% en 2025, lo que refleja sus cadenas de suministro establecidas, su perfil de sabor suave y su amplia disponibilidad en Indonesia, Filipinas y Tailandia. El azúcar de palma datilera sirve a mercados nicho de Oriente Medio y África del Norte donde la familiaridad cultural y la certificación halal impulsan la demanda, mientras que el azúcar de palma palmira se está expandiendo a una CAGR del 5,25% hasta 2031, el crecimiento más rápido entre los tipos de productos. La palma palmira (Borassus flabellifer) produce hasta 20 litros de savia por día por árbol, casi tres veces la producción de las palmas coco. Sin embargo, las palmas palmira requieren de 12 a 20 años para alcanzar la madurez, lo que crea un cuello de botella de suministro a corto plazo que limita la expansión inmediata de escala. La categoría "Otros", que incluye azúcares de palma toddy y palma nipa, sigue siendo marginal debido a los volúmenes de producción limitados y las restricciones de suministro regionales.

El azúcar de palma coco se beneficia del dominio de Indonesia; el país suministra aproximadamente el 90% de la producción mundial, y la región del Gran Banyumas por sí sola representa el 80% de la producción indonesia, según ANTARA. Esta concentración crea resiliencia en el suministro pero también vulnerabilidad: las perturbaciones climáticas, la escasez de mano de obra o los cambios de política en Indonesia pueden repercutir en los mercados globales. El crecimiento del azúcar de palma datilera está limitado por la disponibilidad limitada de savia, ya que las palmas datileras se cultivan principalmente por su fruto en lugar de su savia, y la extracción reduce los rendimientos de fruta. La expansión del azúcar de palma palmira está impulsada por el apoyo gubernamental en India y Tailandia, donde los ministerios de agricultura proporcionan subsidios para la distribución de plántulas y equipos de extracción. La segmentación por tipo de producto subraya una tensión estratégica: los compradores que buscan diversificación del suministro están explorando los azúcares de palma palmira y datilera, pero la infraestructura y las redes de agricultores necesarias para escalar estas alternativas siguen sin estar desarrolladas. El azúcar de palma coco mantendrá su dominio hasta 2031, pero su participación se erosionará a medida que la producción de palma palmira y datilera escale.

Por Forma: El Granulado Lidera, los Formatos Líquidos Ganan Terreno

El azúcar de palma granulado mantuvo una participación de mercado del 41,18% en 2025 y crecerá a una CAGR del 6,14% hasta 2031, la tasa más rápida entre los tipos de forma, impulsada por su versatilidad, estabilidad en estantería y compatibilidad con los equipos existentes de panadería y servicios de alimentación. Los formatos líquidos y de jarabe representaron aproximadamente el 22% del mercado en 2025 y se están expandiendo rápidamente en bebidas listas para beber, salsas y restaurantes de servicio rápido, donde eliminan el paso de disolución y se integran perfectamente en los sistemas de dispensación automatizados. Las formas en bloque y pasta, que representan el producto artesanal tradicional, están creciendo más lentamente porque requieren rallado o disolución antes de su uso, lo que limita su atractivo para los compradores industriales. PT Rumah Seho Nusantara y otros exportadores indonesios introdujeron jarabes de azúcar de palma líquido en 2024 para atender a los fabricantes de bebidas que buscan eficiencia operativa y niveles de Brix consistentes.

Los formatos granulados se benefician del proceso de cristalización enzimática de Royal Pepper Company, que extiende la vida útil en un 40% al reducir la higroscopicidad y prevenir el apelmazamiento. El azúcar de palma en polvo, molido a malla fina, está ganando terreno en mezclas de bebidas instantáneas y confitería de chocolate, donde la disolución rápida es crítica. El desafío para los formatos líquidos es la logística: el mayor contenido de agua aumenta el peso de envío y los requisitos de refrigeración, elevando los costos de importación para los importadores. Los productores están respondiendo concentrando los jarabes a 75-80 Brix y ofreciendo envases asépticos que extienden la vida útil ambiente a 18 meses. Las formas en bloque y pasta conservan su importancia cultural en las cocinas del Sudeste Asiático, donde se utilizan en postres tradicionales y platos salados, pero su crecimiento está limitado por el escaso atractivo para la exportación y la necesidad de educación del consumidor sobre su uso. La segmentación por forma destaca una bifurcación: los formatos granulados dominan los canales minoristas y de panadería, mientras que los formatos líquidos están capturando el crecimiento en aplicaciones de servicios de alimentación e industriales que priorizan la eficiencia operativa sobre la presentación tradicional.

Por Categoría: El Convencional Lidera, el Orgánico Surge

El azúcar de palma convencional representó el 58,21% del mercado en 2025, lo que refleja menores costos de producción, cadenas de suministro establecidas y mayor disponibilidad en canales minoristas sensibles al precio. El azúcar de palma orgánico, aunque menor en volumen, se está expandiendo a una CAGR del 5,48% hasta 2031, impulsado por la adopción de las certificaciones USDA Organic y Orgánico de la Unión Europea entre los pequeños agricultores indonesios y filipinos. La subvención de 3 años de Tradin Organic del Fondo Holandés de Sostenibilidad Social, anunciada en 2024, tiene como objetivo a 2.275 pequeños agricultores en Java Central con capacitación en integridad orgánica, seguridad alimentaria y productividad, con el fin de estandarizar la calidad para la exportación a canales premium. La certificación USDA Organic requiere un período de transición de 36 meses, cuesta entre USD 500 y USD 2.400 en el primer año, y exige un mantenimiento de registros de 5 años con seguimiento de código de lote desde la granja hasta la exportación, creando barreras para los pequeños agricultores sin acceso a crédito o apoyo administrativo[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Cómo Obtener la Certificación Orgánica," ams.usda.gov.

El azúcar de palma orgánico obtiene precios premium del 30% al 50% sobre los grados convencionales, con precios minoristas que oscilan entre USD 15 y USD 27 por kilogramo en Europa frente a USD 4,50 a USD 6,50 por kilogramo FOB para grados convencionales, según el Centro para la Promoción de las Importaciones. La demanda de edulcorantes orgánicos se está expandiendo a medida que las regulaciones de etiqueta limpia y las preferencias de los consumidores impulsan la reformulación. El centro y la capacidad administrativa para mantener la documentación requerida para la certificación. El programa de participación en costos del Departamento de Agricultura de los Estados Unidos cubre hasta USD 750, o el 75% de los costos de certificación, pero la concienciación y la adopción siguen siendo bajas. Big Tree Farms y otros grandes exportadores están invirtiendo en programas de apoyo a los agricultores que brindan capacitación, pagos anticipados y control de calidad centralizado para facilitar la certificación orgánica, pero estas iniciativas llegan solo a una fracción de la base de pequeños agricultores. La segmentación por categoría subraya un desafío estructural: el azúcar de palma orgánico ofrece mayores márgenes y potencial de crecimiento, pero escalar el suministro orgánico requiere una inversión sostenida en educación de agricultores, sistemas de trazabilidad y apoyo a la certificación que muchas cooperativas no pueden costear.

Por Aplicación: La Panadería Domina, los Lácteos se Aceleran

Las aplicaciones de panadería y confitería representaron el 36,44% de la demanda de azúcar de palma en 2025, impulsadas por sus ventajas funcionales en caramelización, retención de humedad y extensión de la vida útil. Los lácteos y postres congelados representan la aplicación de más rápido crecimiento, con una CAGR del 5,57% hasta 2031, ya que los formuladores de helados sustituyen el azúcar refinado para cumplir con los mandatos de etiqueta limpia y capturar precios premium en segmentos sin lácteos. Un estudio del Consejo Indio de Investigación Agrícola demostró que el azúcar de coco sustituye eficazmente al azúcar refinado en el helado, contribuyendo al contenido de sólidos no grasos mientras aumenta los compuestos fenólicos y los minerales, y las formulaciones sin lácteos obtuvieron puntuaciones más altas en pruebas sensoriales de complejidad de sabor y sensación en boca. El mercado de helados del Sudeste Asiático está adoptando azúcar de palma en formulaciones sin lácteos que atraen a los consumidores intolerantes a la lactosa y veganos.

Las bebidas, incluidas las leches de origen vegetal, el café frío y los tés listos para beber, están incorporando azúcar de palma para aprovechar su bajo índice glucémico y contenido de minerales traza, y 380 nuevos productos alimenticios funcionales con azúcar de palma se lanzaron en 2024. Los nutracéuticos y alimentos funcionales están adoptando el azúcar de palma como edulcorante de etiqueta limpia que se alinea con las dietas vegana, paleo y cetogénica, y Global Organics posiciona el azúcar de coco para productos aptos para diabéticos dirigidos a los 84 millones de consumidores que adoptaron dietas de bajo índice glucémico en 2024. El uso doméstico sigue siendo significativo, particularmente en el Sudeste Asiático, donde el azúcar de palma es un elemento básico de la despensa para la cocina y la repostería tradicionales. Los canales de servicios de alimentación y B2B se están expandiendo a medida que los restaurantes, cafeterías y restaurantes de servicio rápido adoptan el azúcar de palma para diferenciar sus menús y satisfacer las demandas de etiqueta limpia, pero la adopción está limitada por la complejidad de manipulación y los costos más altos en comparación con el azúcar refinado. La segmentación por aplicación destaca una oportunidad estratégica: los lácteos y postres congelados ofrecen el mayor potencial de crecimiento, pero capturar este segmento requiere apoyo en formulación, documentación técnica y suministro consistente de formatos granulados y en polvo que cumplan con las especificaciones industriales.

Análisis Geográfico

Asia-Pacífico representó el 50,48% del mercado de azúcar de palma en 2025, liderado por Indonesia, que representó aproximadamente el 90% del suministro mundial de azúcar de palma coco. La región del Gran Banyumas en Java Central por sí sola representa el 80% de la producción indonesia, y las autoridades del distrito iniciaron una transición de cocoteros altos a variedades enanas en 2025, lo que permite a los extractores cosechar hasta 100 árboles por día frente a 25 para los árboles genéricos, cuadruplicando la productividad y mejorando la seguridad de los trabajadores, según ANTARA. Tailandia y Filipinas contribuyen con suministro adicional, con el sector de palma palmira de Tailandia demostrando una relación beneficio-costo de 11,30 y una tasa interna de retorno del 28%, lo que lo hace económicamente atractivo para los pequeños agricultores. Sin embargo, la región enfrenta restricciones de infraestructura: aproximadamente 1.400 plantaciones experimentaron interrupciones en la producción en 2024 debido a escasez de mano de obra. El Ministerio de Industria de Indonesia se asoció con PalmCo y la Cooperativa de Productores Gerak Nusantara en abril de 2025 para promover la producción de azúcar de palma a partir de troncos de palma aceitera, estimando una ganancia neta de IDR 18 millones a IDR 25 millones (aproximadamente USD 1.150 a USD 1.600) por agricultor, pero el equipo básico de procesamiento de savia requiere un costo estimado de IDR 25 millones (aproximadamente USD 1.600) por hectárea, un costo inicial prohibitivo para los pequeños agricultores sin acceso a crédito, según la revista Palm Oil Magazine. China, India, Japón y Australia representan centros de demanda creciente dentro de Asia-Pacífico, impulsados por la creciente conciencia de la salud y la adopción de dietas de origen vegetal.

América del Norte es la región de más rápido crecimiento con una CAGR del 5,48% hasta 2031, lo que refleja un crecimiento acelerado de las importaciones y un posicionamiento premium en canales de alimentos saludables y de especialidad. Canadá y México también se están expandiendo, con México sirviendo como centro de reexportación para los mercados latinoamericanos. Europa está creciendo de manera constante, con Alemania, el Reino Unido, Italia, Francia, España y los Países Bajos liderando la demanda, impulsada por el mercado orgánico de 47.000 millones de euros y las estrictas regulaciones de etiqueta limpia. El Reglamento de la Unión Europea sobre Deforestación, vigente desde 2023, exige datos de geolocalización y prueba de ausencia de deforestación después del 31 de diciembre de 2020, añadiendo complejidad de cumplimiento para los exportadores que apuntan a compradores europeos. Big Tree Farms lanzó una plataforma de trazabilidad mediante cadena de bloques en 2024 para cumplir con estos requisitos, y 56 exportadores adoptaron la cadena de bloques para la verificación de origen.

América del Sur, liderada por Brasil y Argentina, representa una oportunidad emergente, con productores de especialidad y gourmet que adoptan el azúcar de palma en aplicaciones de panadería artesanal y confitería, aunque los volúmenes siguen siendo modestos. Oriente Medio y África, incluidos Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica, se están expandiendo a medida que la certificación halal y los segmentos de consumidores conscientes de la salud impulsan la demanda, pero la penetración del mercado está limitada por la infraestructura de distribución limitada y la conciencia del consumidor. Filipinas exportó muscovado (azúcar no centrifugado) a aproximadamente USD 2,25 por kilogramo a Europa y Japón, donde los compradores están dispuestos a pagar precios premium, frente a PhP 130 por kilogramo (aproximadamente USD 2,30) a nivel nacional, destacando el arbitraje de precios disponible en los mercados de exportación, según el Centro para la Promoción de las Importaciones, Europa. La segmentación geográfica subraya una dinámica estructural: Asia-Pacífico mantendrá el dominio de la producción, pero la captura de valor está migrando hacia los canales minoristas y de servicios de alimentación de América del Norte y Europa que obtienen precios más altos por kilogramo para productos orgánicos certificados y de origen único.

Panorama Competitivo

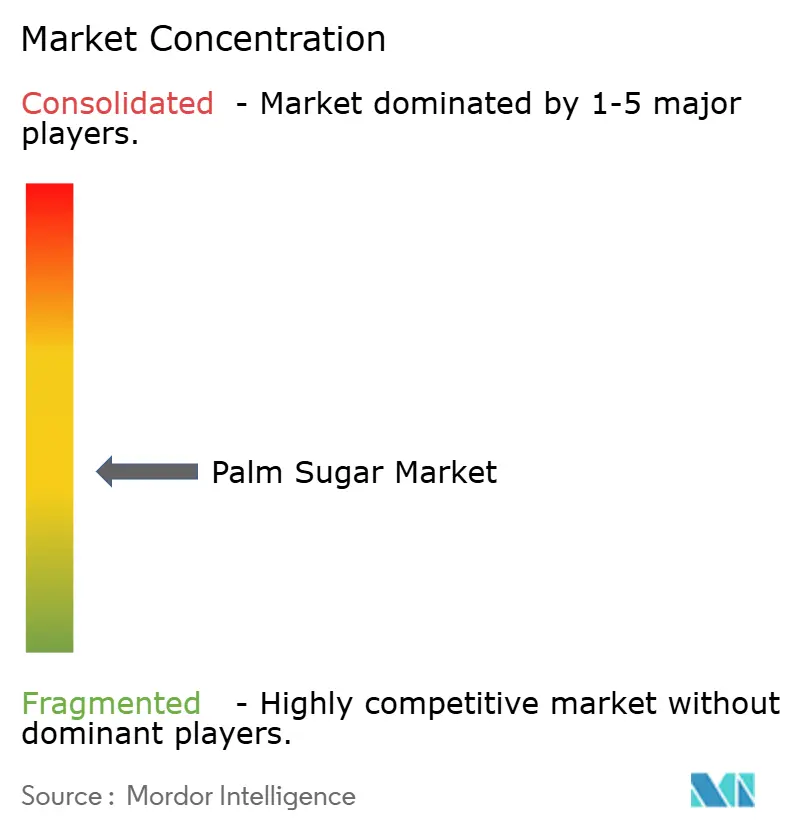

El mercado de azúcar de palma exhibe una fragmentación moderada, lo que indica que los 5 principales actores —Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco y Betterbody Foods— tienen colectivamente participaciones significativas pero no dominantes, dejando espacio para especialistas regionales y participantes de marca propia. Big Tree Farms obtuvo USD 10 millones de Mirova en enero de 2026 para expandir su red de agricultores de 17.000 a 25.000 y duplicar la capacidad de producción, al tiempo que lanzó la trazabilidad mediante cadena de bloques para cumplir con los requisitos del Reglamento de la Unión Europea sobre Deforestación. La empresa distribuyó 42.000 toneladas métricas en 2024 y lanzó las salsas BBQ Naughty Bali en marzo de 2025 en Sprouts y Publix, demostrando una estrategia para capturar valor aguas abajo a través de productos de consumo de marca.

Above Food Ingredients firmó una Carta de Intención en febrero de 2025 para adquirir Palm Global Technologies por aproximadamente USD 180 millones, combinando los sistemas alimentarios sostenibles de Above Food con las plataformas de tecnología agrícola, tecnología financiera y securitización de créditos de carbono de Palm Global para apoyar a decenas de millones de agricultores en África, el Sudeste Asiático y las Américas. Los patrones estratégicos incluyen la integración vertical en redes de agricultores, la inversión en trazabilidad y certificación, y la diversificación de formatos de productos para atender a los canales minoristas, de servicios de alimentación e industriales. Existen oportunidades de espacio en blanco en formatos de jarabe líquido para restaurantes de servicio rápido, formatos en polvo para mezclas de bebidas instantáneas y variantes con sabor para el comercio minorista gourmet. Los disruptores emergentes incluyen a Palm Nectar Organics, que inauguró una planta de azúcar de palma líquido de 4.500 toneladas métricas en Vietnam en 2024, y Royal Pepper Company, que desarrolló un proceso de cristalización enzimática que extiende la vida útil en un 40%.

La adopción de tecnología se está acelerando: 56 exportadores adoptaron la cadena de bloques para la verificación de origen en 2024, y aproximadamente el 35% de los productores están integrando tecnología de procesamiento avanzada para mejorar la consistencia y reducir el contenido de humedad. La subvención de 3 años de Tradin Organic del Fondo Holandés de Sostenibilidad Social tiene como objetivo a 2.275 pequeños agricultores en Java Central con capacitación en integridad orgánica, seguridad alimentaria y productividad, con el fin de estandarizar la calidad para la exportación a canales premium. El panorama competitivo subraya una bifurcación: los grandes exportadores con sistemas centralizados de control de calidad y programas de apoyo a los agricultores están capturando segmentos premium, mientras que las cooperativas de pequeños agricultores permanecen atrapadas en los mercados convencionales con precios más bajos y perspectivas de crecimiento limitadas. El desafío para los actores establecidos es escalar la producción orgánica y de valor agregado sin alienar a los proveedores de pequeños agricultores, mientras que los nuevos participantes deben navegar por complejos requisitos de certificación y establecer redes de agricultores en un mercado donde las relaciones y la confianza son fundamentales.

Líderes de la Industria del Azúcar de Palma

Big Tree Farms

Medikonda Nutrients

PMA Organics (Lewi's Organics)

Asia Palm Coco

Betterbody Foods & Nutrition LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Big Tree Farms obtuvo USD 10 millones en inversión de Mirova, con el objetivo de expandir su red de agricultores de 17.000 a 25.000, duplicar su capacidad de producción y lanzar una plataforma de trazabilidad mediante cadena de bloques. Este movimiento tenía como objetivo alinearse con el Reglamento de la Unión Europea sobre Deforestación, garantizando datos de geolocalización y prueba de ausencia de deforestación.

- Mayo de 2025: El gobierno indonesio amplió las plantaciones de palma azucarera como parte de su estrategia para impulsar la producción de bioetanol y mejorar la autosuficiencia energética.

- Abril de 2025: El Ministerio de Industria de Indonesia se asoció con PalmCo/PTPN IV y la Cooperativa de Productores Gerak Nusantara para promover la producción de azúcar de palma a partir de troncos de palma aceitera, estimando una ganancia neta de IDR 18 millones a IDR 25 millones (aproximadamente USD 1.150 a USD 1.600) por agricultor y requiriendo un costo estimado de IDR 25 millones (aproximadamente USD 1.600) por hectárea para el equipo básico de procesamiento de savia.

Alcance del Informe Global del Mercado de Azúcar de Palma

El azúcar de palma es un edulcorante natural derivado de la savia de varios tipos de palmeras, conocido por su rico sabor y procesamiento mínimo. El mercado de azúcar de palma está segmentado por tipo de producto, forma, categoría, aplicación y geografía. Por tipo de producto, el mercado incluye azúcar de palma coco, azúcar de palma datilera, azúcar de palma palmira y otros como toddy y nipa. Por forma, el mercado se categoriza en granulado, líquido/jarabe y bloques/pasta. Por categoría, el mercado se divide en productos orgánicos y convencionales. Según la aplicación, el mercado cubre panadería y confitería, bebidas, lácteos y postres congelados, nutracéuticos y alimentos funcionales, consumo doméstico, servicios de alimentación/B2B y otras aplicaciones. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base al valor (millones de USD).

| Azúcar de Palma Coco |

| Azúcar de Palma Datilera |

| Azúcar de Palma Palmira |

| Otros (Toddy, Nipa, etc.) |

| Granulado |

| Líquido/Jarabe |

| Bloques/Pasta |

| Orgánico |

| Convencional |

| Panadería y Confitería |

| Bebidas |

| Lácteos y Postres Congelados |

| Nutracéuticos y Alimentos Funcionales |

| Uso Doméstico |

| Servicios de Alimentación/B2B |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Azúcar de Palma Coco | |

| Azúcar de Palma Datilera | ||

| Azúcar de Palma Palmira | ||

| Otros (Toddy, Nipa, etc.) | ||

| Por Forma | Granulado | |

| Líquido/Jarabe | ||

| Bloques/Pasta | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Aplicación | Panadería y Confitería | |

| Bebidas | ||

| Lácteos y Postres Congelados | ||

| Nutracéuticos y Alimentos Funcionales | ||

| Uso Doméstico | ||

| Servicios de Alimentación/B2B | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de azúcar de palma y sus perspectivas de crecimiento?

El mercado de azúcar de palma está valorado en USD 1.780 millones en 2025 y está proyectado para alcanzar USD 2.220 millones en 2031, lo que indica una CAGR proyectada del 3,74% de 2026 a 2031.

¿Qué formato está creciendo más rápido dentro del mercado de azúcar de palma?

Se proyecta que el azúcar de palma granulado registre una CAGR del 6,14% hasta 2031 gracias a su estabilidad en estantería y compatibilidad con equipos industriales de panadería, según lo informado por Mordor Intelligence.

¿Qué tan grande es la oportunidad en América del Norte?

América del Norte registra la CAGR regional más alta del 5,48%, impulsada por el café de especialidad, las bebidas funcionales y las reformulaciones de panadería de etiqueta limpia.

¿Quiénes son las principales empresas?

Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco y Betterbody Foods anclan conjuntamente el panorama competitivo, pero tienen solo una participación combinada moderada, dejando espacio para nuevos participantes.

¿Cuáles son las principales restricciones para la adopción del azúcar de palma?

La infraestructura de procesamiento limitada, la competencia de edulcorantes naturales más baratos, los costos de certificación y los problemas de manipulación relacionados con la humedad frenan conjuntamente el potencial de crecimiento, según los hallazgos de Mordor Intelligence.

Última actualización de la página el: