ココナッツシロップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 448.27 百万米ドル |

| 市場規模 (2031) | 551.71 百万米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるココナッツシロップ市場分析

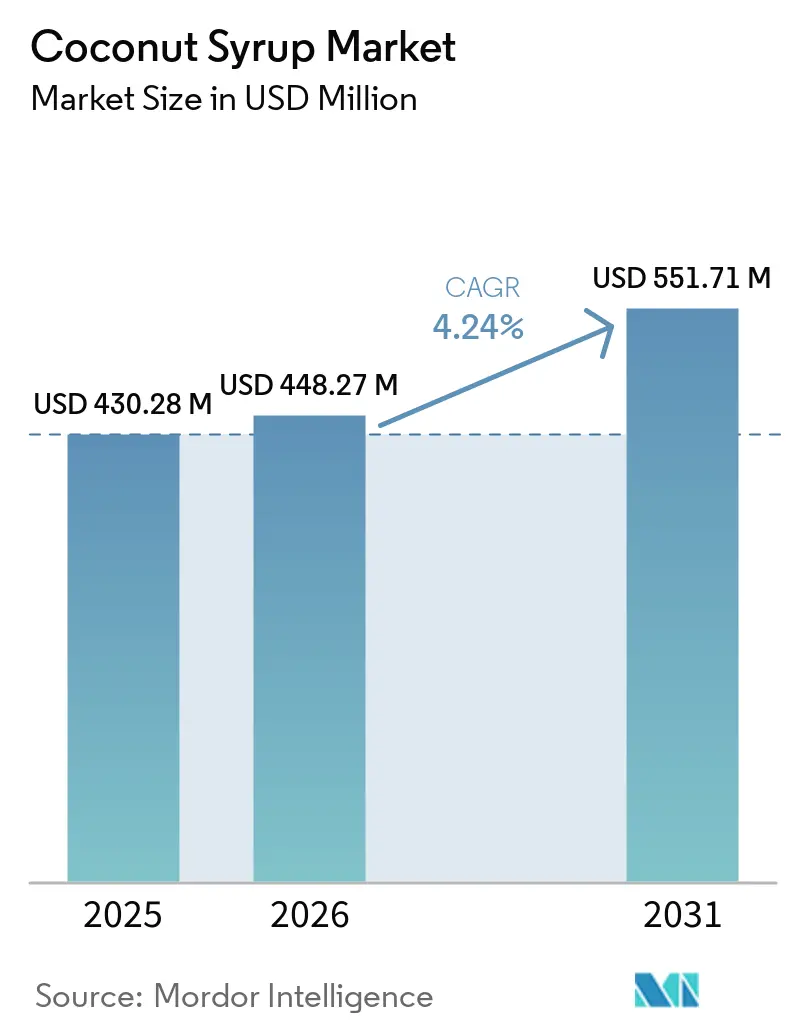

ココナッツシロップ市場規模は2025年に4億3,028万米ドルと評価され、2026年の4億4,827万米ドルから2031年には5億5,171万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.24%です。ココナッツシロップ市場は、より多くの消費者が精製甘味料から離れ、クリーンラベル、低糖、消化器系の健康志向に合致した植物由来の選択肢を求めるにつれて拡大しており、特に一つの製品が同一処方内で複数のウェルネス訴求をサポートできる場合に顕著です。ココナッツシロップは精製糖よりも低い血糖指数プロファイルを持ち、イヌリンも含有しているため、食品・飲料企業にとって甘味、シンプルな原材料リスト、プレバイオティクスポジショニングを単一の原材料システムで組み合わせる実用的な方法を提供しています。ココナッツシロップ市場はアジア太平洋地域の強固な供給基盤からも恩恵を受けており、一方で砂糖削減、透明性、プレミアム認証が小売および食品製造チャネルにおける購買行動を形成している輸入依存地域での需要が拡大しています。競争活動はフレーバーハウス、オーガニック専門企業、ニッチなシロップブランドにわたって分散しており、ココナッツシロップ市場は少数の支配的生産者に集中するのではなく、中程度に分散した状態を維持しています。原料の樹液は非常に腐敗しやすく、真正性の確認にも依然としてコストがかかるため、成長には実際的な限界があり、ブランドポジショニングと同様に、オペレーション管理とトレーサビリティがココナッツシロップ市場において引き続き重要です。

主要レポートのポイント

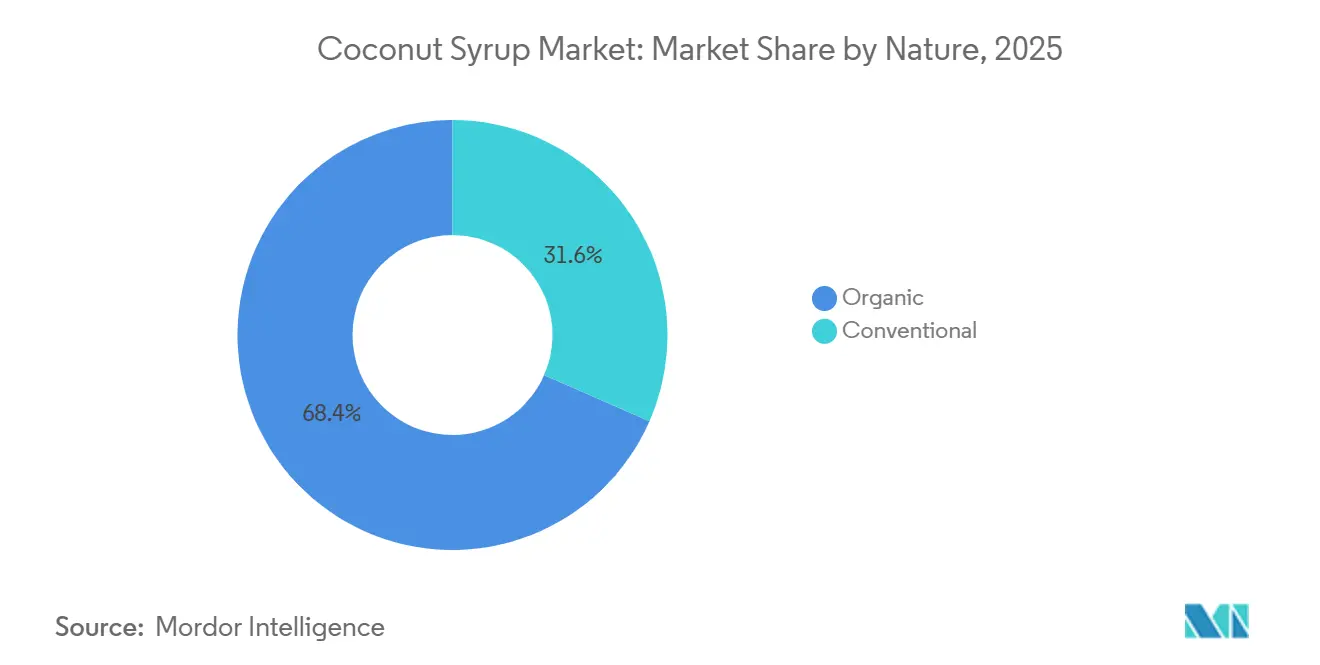

- 性質別では、コンベンショナルが2025年のココナッツシロップ市場シェアの68.43%を占め、オーガニックは2031年にかけて6.21%で拡大すると予測されています。

- エンドユーザー別では、食品・飲料製造が2025年のココナッツシロップ市場規模の43.58%を占め、ニュートラシューティカル・スポーツ栄養は2031年にかけて6.86%で成長すると予測されています。

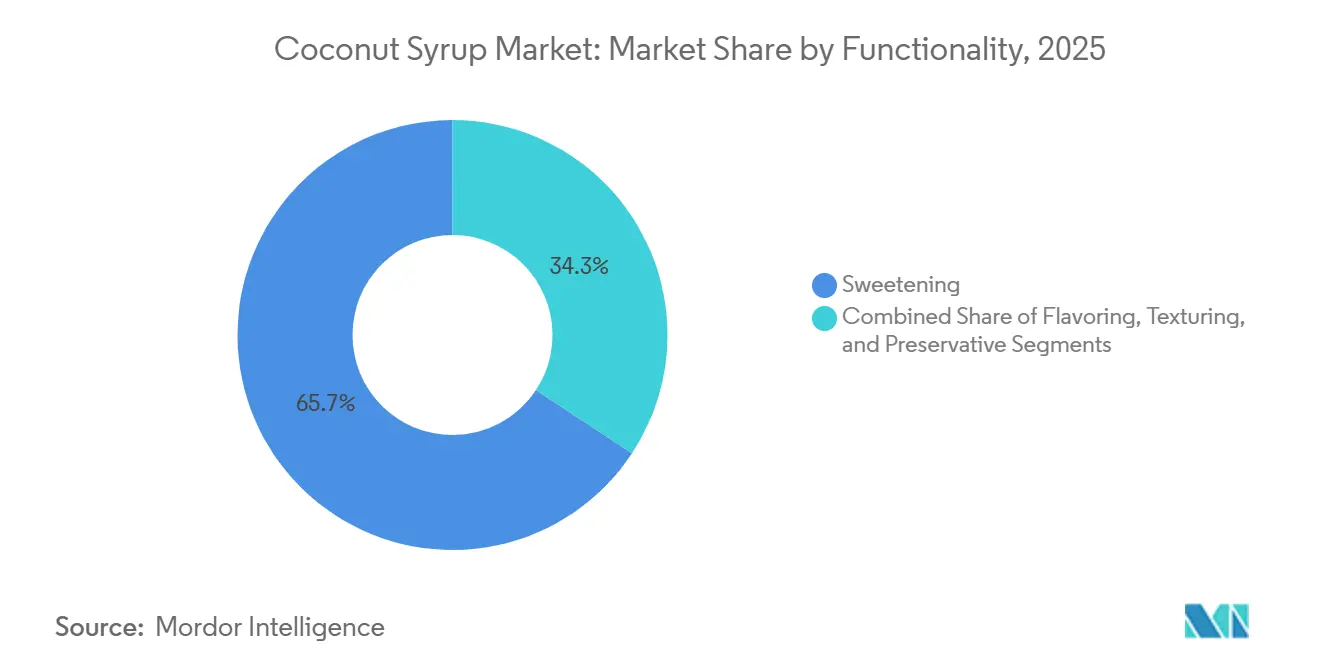

- 機能性別では、甘味付けが2025年の総需要の65.74%を占め、フレーバリングは2031年にかけて5.74%で成長すると予測されています。

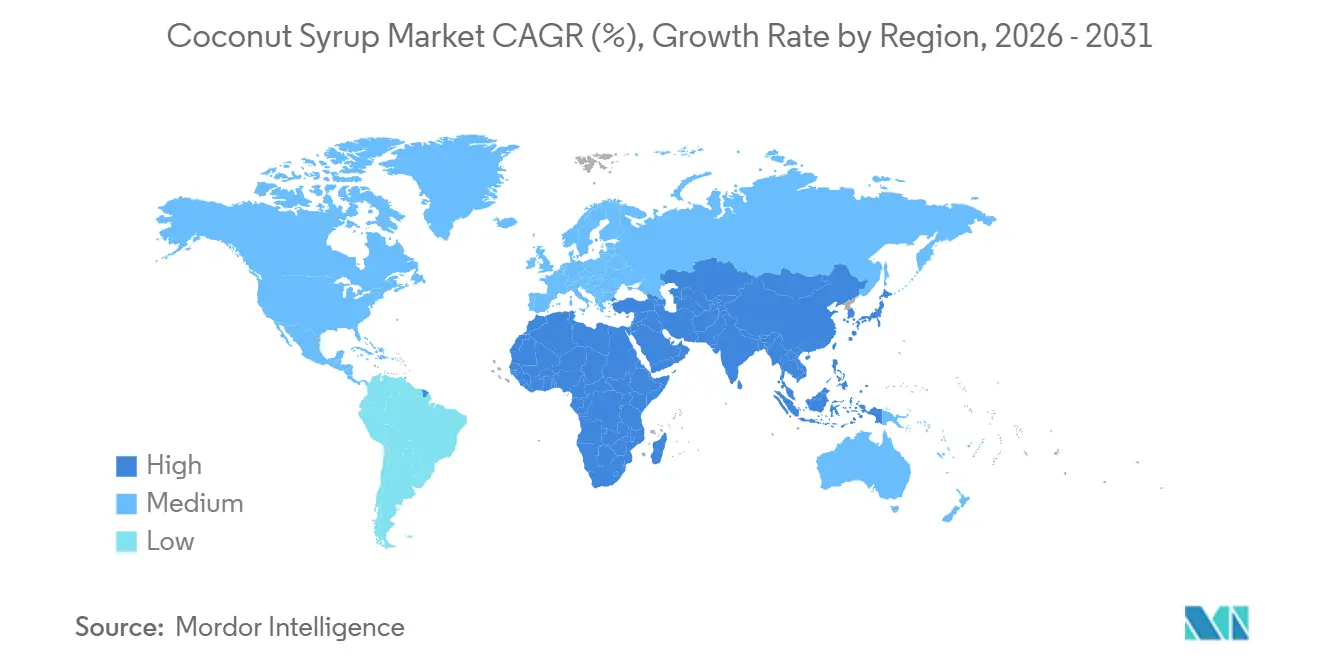

- 地域別では、アジア太平洋が2025年のグローバルなココナッツシロップ市場シェアの46.87%を占め、中東・アフリカは2031年にかけて5.46%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルなココナッツシロップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低GI天然甘味料への需要の高まり | +1.2% | グローバル、北米と欧州で最も強い牽引力 | 短期(2年以内) |

| ケトフレンドリーおよび低炭水化物ココナッツ由来甘味料バリアントの拡大 | +0.8% | 北米と欧州、アジア太平洋都市市場への波及 | 中期(2年~4年) |

| 乳製品不使用フレーバー飲料におけるバリスタのココナッツシロップ選好の高まり | +0.7% | 北米、欧州、韓国・オーストラリア・シンガポールを含むアジア太平洋 | 短期(2年以内) |

| インフューズドココナッツシロップにおける製品革新 | +0.6% | 北米、欧州、アジア太平洋 | 中期(2年~4年) |

| RTD飲料におけるココナッツシロップの浸透拡大 | +0.9% | アジア太平洋コア、北米および中東・アフリカへの波及 | 中期(2年~4年) |

| 天然エネルギー補給成分としてのスポーツ栄養への採用 | +0.5% | 北米と欧州、韓国とオーストラリアでの初期獲得 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低GI天然甘味料への需要の高まり

代謝健康のナラティブは、小売および食品製造チャネルの両方においてココナッツシロップにとって最も商業的に実行可能なポジショニングプラットフォームとなっています。アジア太平洋科学技術ジャーナルに掲載された臨床研究により、オーガニックココナッツフラワーシロップ(OCFS)のGIは51.2であり、3%のイヌリンで強化すると45.4まで低下し、GI55という低GI閾値を十分に下回ると同時に、グルコース参照食品と比較して血清インスリン反応が有意に低くなることが確認されました。2025年のIFIC食品・健康調査は商業的機会を裏付けています。2025年にはアメリカ人の63%が砂糖消費を懸念し、75%が砂糖を制限または回避しており、41%が主要な購買基準として「天然」ラベル表示を特に求めていました[1]出典:国際食品情報協議会、「2025年IFIC食品・健康調査:完全レポート」、国際食品情報協議会、ific.org。主流の分析でしばしば見落とされているのは、ココナッツシロップのイヌリン含有量(100gあたり約4.7g)により、メーカーが基本処方を変えることなく血糖指数の利点と並行してプレバイオティクス腸内健康訴求を積み重ねることができ、機能的訴求の実質的な面積を効果的に2倍にできるという点です。2025年にアメリカ人消費者の上位4つの健康目標の一つに消化器系の健康がランクインした環境において、このマルチ訴求ポジショニングは、単一属性の甘味料では再現できない意味のある差別化経路を提供しています。

乳製品不使用フレーバー飲料におけるバリスタのココナッツシロップ選好の高まり

スペシャルティコーヒーチャネルは、季節的なメニューサイクルを超えてココナッツシロップへの需要を再構築しています。スターバックスは2026年3月にトーステッドココナッツシロップをグローバルメニューの通年常設原材料として追加し、トーステッドココナッツクリームコールドブリュー、トーステッドココナッツラテ、期間限定のアイスウベ・ココナッツマキアートでデビューさせ、世界最大のコーヒーハウス調達チェーン全体でのココナッツシロップ需要を制度化しました。Moninは2026年1月にトーステッドココナッツを2026年のフレーバー・オブ・ザ・イヤーに指名し、2025年を通じてのココナッツボトル販売の40%成長を引用し、消費者の63%がココナッツのフレーバープロファイルを好むまたは大好きであると指摘しました。同社はまた、「セイボリー」なスイート・アンド・セイボリーフレーバーの組み合わせへの消費者の48%の関心を主要なフォーマット革新ドライバーとして特定しました[2]出典:Monin US、「Moninがトーステッドココナッツを2026年フレーバー・オブ・ザ・イヤーに発表」、Monin US、monin.us。ココナッツシロップはアレルゲンフリー、ビーガン対応、クリーンラベルという独自の交差点を占めており、他の主要なフレーバーシロップが同時に達成できるものはなく、乳製品不使用の代替ミルクがグローバルにカフェメニューに浸透するにつれて構造的な優位性を与えています。カスタマイズされたコールドおよびフレーバー飲料がスペシャルティコーヒー内でシェアを拡大し続けるにつれて、ココナッツシロップは甘味料とフレーバー調整剤の両方として機能し、オペレーターが単一のSKUで複数の食事嗜好グループにサービスを提供できるようにしています。

即飲み(RTD)飲料におけるココナッツシロップの浸透拡大

RTD飲料メーカーは、合成甘味料では信頼性を持って満たすことができない「クリーンエネルギー」および「機能的水分補給」のポジショニング要件を満たすために、ココナッツ由来の甘味ベースを取り入れています。2026年5月、Pop & Bottleはマッチャ・ココナッツウォーターRTDラインでザクロベリーとシトラスのバリアントを含む機能的水分補給セグメントに参入し、全国のSproutsストアで販売されています。各SKUは天然電解質600~640mgと有機カフェイン25mgを提供し、砂糖は無添加です。RTDアプリケーションにおけるココナッツシロップの戦略的レバレッジは甘味付けを超えて広がっています。その粘度により、処方者は添加安定剤や乳化剤を削減または排除でき、全体的なクリーンラベルスコアを改善できます。これはEUおよび北米の自然食品小売チャネルへの市場アクセスに重大な影響をもたらす考慮事項です。インドネシアのGMPおよびFSSC 22000認証取得済みの生産者は、北米と欧州のRTDプライベートラベルの要求に応じて、カスタム濃度のココナッツネクターシロップ(70ブリックス以上)をすでに提供しており、供給側の能力が主流ブランドの採用に先行して進んでいることを示しています。原材料サプライヤーによるこの先行ポジショニングは、カテゴリーの転換点に達した際に大手RTDブランドがリードタイムリスクなしにココナッツ由来の甘味付けを拡大できる構造的条件を生み出しています。

インフューズドココナッツシロップにおける製品革新

バニラ、カルダモン、チリ、アダプトゲンなどの植物性フレーバー添加物とココナッツネクターを組み合わせたインフューズドココナッツシロップは、より広い市場の中で最も高いマージン成長ポケットの一つを代表しています。Coconut Cartelは2024年9月にCoconut Nectarを発売し、メキシコの有機ココナッツパームサップから得られるプレミアムミクソロジー原材料として位置付け、キャラメルのような甘さ、亜鉛、鉄、17種のアミノ酸を提供し、プレミアムカクテルおよびホームミクソロジーチャネルをターゲットにしています。2025年11月、The Groovy Food Company(英国)は4年ぶりの主要製品発売として、希望小売価格4.00英ポンド(約5.00米ドル)のオーガニックココナッツシロップを発売し、廃棄されるはずのココナッツパームサップからのゼロウェイスト調達を強調しました。これは持続可能性を意識した欧州の小売バイヤーに響くリジェネラティブなフレーミングです。CPCRI(中央プランテーション作物研究所、インド)のチラー方式を採用した生産者には技術的な参入障壁が存在します。この方式は樹液採取中の発酵を防ぎ、処理時間を短縮し、生物活性フェノール化合物を保存することで、コモディティグレードの開放容器生産では再現できない高品質のインフュージョンベースを生み出します。このプロセスの差別化は、特に欧州の機能性食品メーカーとのB2B RFQ議論における信頼性ポイントになりつつあります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生産効率に影響する原料樹液の短い賞味期限 | -0.4% | フィリピン、インドネシア、インドを含むアジア太平洋 | 短期(2年以内) |

| ココナッツシロップ品質の標準化されたグレーディングシステムの欠如 | -0.2% | グローバル、EUおよび北米の輸出市場で最も深刻 | 長期(4年以上) |

| 気候条件による樹液収量の季節的変動 | -0.3% | インド、インドネシア、フィリピンを含むアジア太平洋、ブラジルを含む南米 | 中期(2年~4年) |

| 混入リスクと真正性試験コスト | -0.2% | グローバル、EU、カナダ、米国で最も高い執行負担 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

生産効率に影響する原料樹液の短い賞味期限

採取したばかりのココナッツ花序樹液は採取後数時間以内に発酵し始め、実行可能な処理ウィンドウを制約し、上流の生産者にコールドチェーンと物流の重大な要件を課します。インドの中央プランテーション作物研究所(CPCRI)での研究により、樹液は微生物汚染を防ぐために消毒済みの容器で1日2回採取し、速やかに処理する必要があることが判明しました。従来の開放容器採取方法では昆虫の断片、花粉、酵母やカビの数が増加し、輸出品質基準への適合が複雑になります。原料収量の制約がこの問題を増幅させています。通常の条件下では、約1kgのココナッツシロップに1日あたり4本の木の産出量が必要であり、収穫後の腐敗性を考慮する前から、大規模で一貫した供給が本質的に困難です。アジア太平洋原産の供給の相当なシェアを占める小規模な職人的生産者は、通常、実行可能な処理ウィンドウを延長するために必要な冷蔵インフラを欠いており、グローバルな食品メーカーとの長期商業契約を履行する能力を事実上制限しています。主要生産地域のコールドチェーンインフラへの投資が競合する樹液由来甘味料のサプライチェーン(例:北米のメープルシロップ)に匹敵するレベルに達するまで、この構造的制約は中規模プロセッサーの設備稼働率に引き続き重くのしかかるでしょう。

混入リスクと真正性試験コスト

食品詐欺は、より安価なサトウキビ、トウモロコシ、またはビートシュガーによる混入を促進する大幅な価格プレミアムによって引き起こされる、ココナッツシロップ市場の信頼性に対する構造的に持続する制約です。欧州食品研究技術ジャーナルに掲載された研究によると、欧州市場ではココナッツシュガーが1kgあたり15~45ユーロで取引されているのに対し、精製糖は1kgあたり0.75ユーロであり、20~60倍の価格差がサプライチェーン全体での混入に強い財務的動機を生み出しています。安定炭素同位体分析を使用した査読済みの真正性研究では、109のインドネシア産ココナッツシュガーサンプルのうち31がδ13C値が24.8‰の閾値を超えており、国際的に認められた5%のシーディング許容量を超えるC4糖(サトウキビまたはトウモロコシ)の添加が示されました。カナダ食品検査庁の2023年~2024年食品詐欺年次報告書では、サンプリングされたココナッツ製品の21%が真正性試験に不合格であり、タイとベトナムが不適合製品の主要な発生源であることが判明しました[3]出典:カナダ食品検査庁、「食品詐欺年次報告書2023年~2024年」、カナダ食品検査庁、inspection.canada.ca。ISO 17025認定試験所でのATR-FTIR、IRMS、ED-XRF真正性試験のコスト(サンプルあたりのコストが数百ドルに達する)は、小規模な認定オーガニック生産者に不均衡な不利益をもたらし、専用のQA予算を持つ大規模プレーヤーと比較してマージンと競争力を侵食する品質保証税を事実上生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:コンベンショナルが数量を維持しながらオーガニックが価格決定力を獲得

コンベンショナルなココナッツシロップは2025年の性質別セグメントの68.43%を占め、その優位性は産業用食品製造とフードサービス全体の数量主導の購買パターンに根ざしており、調達チームはまずコスト一貫性と供給信頼性を重視します。ココナッツシロップ市場では、コンベンショナル製品は大規模なベーカリー、菓子、ソース、飲料の製造において認証プレミアムが大量生産アプリケーションの処方コストを急速に引き上げる可能性があるため、依然として適合しやすい選択肢です。この実際的なコスト差が、トレーサビリティと持続可能性への消費者の関心が高まっているにもかかわらず、主流の需要がコンベンショナルフォーマットに集中し続けている理由を説明しています。同時に、オーガニックは2031年にかけて6.21%で成長すると予測されており、このティアがプレミアム輸入チャネルが検証済みの原産地とより厳格なプロセス文書化を要求するにつれて、より広いココナッツシロップ市場よりも速く拡大していることを示しています。欧州と北米のバイヤーはもはやオーガニック認証をニッチな付加価値として扱っておらず、プレミアム天然甘味料ポートフォリオにおけるサプライヤー選定の第一フィルターとして使用しています。

この変化が重要なのは、それが競合他社の実質的な範囲を狭め、樹液採取から完成シロップ仕様までの完全なチェーン管理を証明できるサプライヤーを優遇するからです。したがって、ココナッツシロップ産業では、特にUSDAオーガニック、EUオーガニック、リジェネラティブ認証が積み重ねられている場合に、オーガニック認証が価格設定ツールとゲートキーピングメカニズムの両方として機能するのを目にしています。Big Tree Farmsはこの変化を示しています。同社は2025年8月に17,000人以上のインドネシアの小規模農家と協力しており、認定モデルの下で小売、プライベートラベル、B2Bチャネル全体での成長を構築していると述べました。ココナッツシロップ市場への広範な影響は、大規模なオーガニック供給がより信頼性を増しており、歴史的にスペシャルティ健康食品棚を超えた採用を制限していた障壁の一つを低減しているということです。

エンドユーザー別:製造業が現在の需要をリードしながらスポーツ栄養が成長の上限を引き上げる

食品・飲料製造は2025年のエンドユーザーセグメントの43.58%を占め、ココナッツシロップ市場が純粋に小売棚の動きではなく、依然として産業用甘味需要に最も大きく依存していることを示しています。この位置は、植物由来の甘味料を求めながらクリーンなラベルもサポートするバイヤーが望むベーカリー、菓子、調味料、シロップシステム、即飲み飲料におけるスクロース代替品としてのココナッツシロップの幅広い使用を反映しています。フードサービスも主要な販路であり、カフェや飲料オペレーターはフレーバードリンク、スペシャルティコーヒー、乳製品不使用のメニューアイテムにおいてコナッツシロップを使用しており、一つのシロップで複数の食事嗜好を満たすことができます。最も急成長している販路はニュートラシューティカル・スポーツ栄養であり、処方者がクリーンスポーツ訴求を弱めることなく天然エネルギーポジショニングをサポートする原材料に移行するにつれて、2031年にかけて6.86%で成長すると予測されています。これにより、ココナッツシロップ市場はアクティブライフスタイル製品を販売するブランドにとってより魅力的になります。なぜなら、コンベンショナルな砂糖システムよりも自然なミネラルとアミノ酸のストーリーと甘さを結びつけるからです。

小売・家庭用需要はよりフォーマット特化型になっており、オンラインチャネルはスペシャルティの物理的流通が依然として限られている市場の消費者にカテゴリーがリーチするのを助けています。GymBeamの2025年のスポーツ栄養・天然食品eコマースプラットフォームへのBIOコナッツシロップの掲載は、複数の欧州市場での物理的な配置が依然として不均一であるにもかかわらず、そのアクセスの拡大を反映しています。ココナッツシロップ産業はまた、消費者がコーヒーハウスでの購入だけに頼るのではなく、家庭環境でカフェスタイルの飲料を再現するようになっているため、家庭での飲料カスタマイズトレンドからも恩恵を受けています。これにより、常温保存可能なブランドシロップへの長期的な需要が生まれ、中間市場のサプライヤーに正式なフードサービス契約以外でリピート需要を構築する機会を与えています。

機能性別:甘味付けがコアを維持しながらフレーバリングがプレミアム価値を構築

甘味付けは2025年のコナッツシロップ市場の65.74%を占め、ココナッツシロップ市場が包装食品と飲料システムの両方において精製糖の直接代替品としての役割によって引き続きリードされていることを強調しています。この構造的なリードは、ほとんどのバイヤーがテクスチャーや保存の利点ではなく甘味のニーズを通じてカテゴリーに参入するため、急速には変わりそうにありません。テクスチャリングは第二の機能層として残っており、ココナッツシロップの天然の粘度がベーカリー製品、菓子、乳製品代替品、植物性タンパク質製品における食感と水分保持の改善に役立ちます。フレーバリングは2031年にかけて5.74%で成長すると予測されており、ここナッツシロップ市場全体よりも速く、甘さだけでなくキャラメル、トーステッド、バタースコッチのノートへのより強い商業的焦点を反映しています。Moninの2026年のトーステッドコナッツへのグローバルな注力は、ブランドシロップメーカーがその感覚プロファイルをサポートフレーバーとして扱うのではなく、プレミアム小売およびフードサービスの提供に変えている方法を示しています。

保存の役割は数量的には小さいままですが、ここナッツサップには抗酸化活性を持つフェノール化合物が含まれており、選択された処方においてクリーンな原材料ポジショニングをサポートできるため、注目を集めています。これにより、サプライヤーはここナッツシロップを単一目的の甘味料ではなく多機能原材料として提示する方法を得ており、調達チームがカテゴリー全体で処方の複雑さを比較する際に重要です。ここナッツシロップ産業では、甘味付けとフレーバリングの間のこの二重の役割が、規模志向の産業供給とより高いマージンのインフューズドスペシャルティフォーマットの間に明確な分割を生み出しています。最も恩恵を受ける立場にあるサプライヤーは、多国籍食品・飲料バイヤーとの長期契約においてトレーサビリティ記録、プロセス証拠、一貫した完成品仕様でパフォーマンス訴求を裏付けることができるサプライヤーです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル市場の46.87%を占め、その主導的地位がここナッツシロップ市場に最も明確な地域的重心を与えています。この地域は深いここナッツ栽培、確立された加工知識、および複数の生産国にわたって原料樹液採取を輸出志向のシロップ生産に結びつけるサプライチェーン構造から恩恵を受けています。インドネシアとフィリピンは、グローバルなここナッツ産出の大きなシェアを担い、下流のここナッツ甘味料加工の可用性を形成し続けているため、この地位の中心に残っています。この地域のここナッツシロップ市場はまた、フィリピンのここナッツ農家・産業開発計画の2028年までの延長を含む、農場生産性とセクターアップグレードに対する政策支援からも恩恵を受けています。この政策の継続性は、より良い植栽材料、農場支援、加工基準が長期的な樹液の可用性を改善し、輸出成長を遅らせる可能性のある品質の不一致を一部低減するため重要です。

北米と欧州は収益面でアジア太平洋に次ぐ位置にありますが、その需要ダイナミクスはアジア太平洋で見られる生産中心のパターンとは異なります。北米では、米国が主要な需要センターであり続け、ここナッツシロップ市場は砂糖削減、原材料の透明性、天然ラベル表示への強い消費者の注目によって支えられています。カナダはより厳格な真正性の層を加えています。なぜなら、カナダ食品検査庁の監視が輸入業者とサプライヤーへのコンプライアンス証明の圧力を高めており、この地域に参入する認定製品の競争的な底上げに役立っているからです。欧州では、プレミアム需要はオーガニック認証、トレーサビリティ、小売業者の信頼とより密接に結びついているため、チェーンの完全性を文書化できるサプライヤーは価格を守り、リピート掲載を確保するのに有利な立場にあります。

中東・アフリカは2031年にかけて5.46%で成長すると予測されており、ここナッツシロップ市場で最も急成長している地域セグメントとなっています。ここでの成長は、湾岸地域の砂糖削減政策の方向性、より強力なラベリング規律、および輸入包装食品と飲料アプリケーションにおける低GI甘味代替品への都市部の需要の高まりと結びついています。ハラール認証も実際的な市場アクセス条件となっているため、食品安全と宗教的コンプライアンスの両方の認証を持つ輸出業者は、湾岸の小売およびフードサービスチャネルにサービスを提供する際に明確な優位性を持っています。南米は規模が小さいままですが、主要な大都市圏で健康志向の小売需要が拡大するにつれて、ブラジルがここナッツ由来甘味料を中心とした国内加工への関心を高めているため、戦略的に重要です。これらの地域的変化を総合すると、ここナッツシロップ市場はもはやここナッツが栽培される場所だけでなく、健康規制、認証需要、プレミアム小売基準が最も速く動いている場所によっても形成されていることがわかります。

競争環境

ここナッツシロップ市場は中程度に分散しており、主要企業が同一のポジションから競争していないため、単一の支配的なモデルに集約されていない理由の一つです。Monin、Torani、Kerry GroupのDaVinci Gourmetは幅広いフレーバーポートフォリオと確立された流通を持ち、Big Tree Farmsは垂直統合された調達とオーガニックの深みを持ち、Amorettiと小規模な地域ブランドはプレミアム専門化を通じて競争しています。この組み合わせは、ここナッツシロップ市場がフレーバーハウスの幅広さ、認証主導の原産地管理、スペシャルティカフェまたはミクソロジーへの注力を含む複数の戦略モデルによって同時に形成されていることを意味します。その結果、競争はヘッドラインの規模と同様に、チャネルの適合性と処方の用途にも依存しています。

Moninはトーステッドコナッツを2026年のフレーバー・オブ・ザ・イヤーに指名し、その国際流通システムを通じて製品を拡大することで、最も明確なカテゴリー構築ステップの一つを踏んでおり、これによりここナッツシロップは限定的な発売が提供するよりもはるかに広いメニューと小売の可視性を得ています。同社はまた、砂糖不使用のここナッツポジショニングを拡大し、主要なフレーバーハウスが同じブランドアーキテクチャ内で嗜好性とカロリー意識の両方の需要を満たそうとしていることを示しています。Big Tree Farmsはオーガニック調達基盤と農家ネットワークに製品開発を結びつけ、その供給モデルを使用して小売、プライベートラベル、B2Bビジネスライン全体での成長をサポートするという異なる道を歩んでいます。同社の2025年のイノベーション推進と農家連携の認定調達は、ここナッツシロップ市場がブランディングだけに頼るのではなく、原産地管理と商業的柔軟性を組み合わせることができる企業を評価していることを示しています。戦略的な教訓は明確です。すなわち、トレーサブルな供給、チャネル特化型製品フォーマット、信頼性の高い認証スタックを持つ企業は、真正性の精査が高まるにつれてマージンを守るのに有利な立場にあるということです。

ここナッツシロップ市場のホワイトスペースは依然として意味があり、特にスポーツ栄養グレードの製品と、フレーバーと機能を組み合わせたインフューズドフォーマットにおいて顕著です。スポーツ栄養は予測成長の強さに比べてブランド化が不十分であり、より厳格な透明性の期待を満たし、ここナッツシロップをよりクリーンなエネルギー原材料として位置付けることができるサプライヤーに余地を残しています。また、機能的フレーバードティアにも余地があります。なぜなら、植物性成分、アダプトゲン、または電解質主導の強化を伴うここナッツシロップをグローバル市場全体で完全に定義した単一のブランドがないからです。今後数年間で、ここナッツシロップ市場は、小ロット小売の目新しさだけに依存するのではなく、処理規律、品質検証、アプリケーションサポートを多国籍食品・飲料バイヤーとの長期契約に転換できる企業を優遇する可能性が高いです。

ここナッツシロップ産業のリーダー

Big Tree Farms

Monin

Torani

Kerry Group (DaVinci Gourmet)

Amoretti

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Pop & Bottle(米国)は、全国のSproutsストアでオリジナル、ザクロベリー、シトラスのバリアントを含む新しいマッチャ・コナッツウォーターRTDラインで機能的水分補給セグメントに参入し、各SKUは天然電解質600~640mgと有機カフェイン25mgを提供し、砂糖は無添加です。

- 2025年7月:Monin Americasは最新のフレーバー革新「シュガーフリーコナッツ」シロップを発表しました。この砂糖無添加シロップはここナッツのクリーミーなエッセンスを凝縮し、滑らかなトロピカルな後味を提供します。飲料とデザートの両方を向上させることを目的としたこのシロップは、ウェルネス目標に沿いながら贅沢なアイランドの雰囲気を注入します。

- 2025年4月:フェルディナンド・R・マルコス・ジュニア大統領がミサミス・オリエンタル州にPHP3億5,000万のSUnRISE-ICPFを開所しました。この官民パートナーシップは同州のここナッツ産業を変革することを目指しています。この施設は従来のコプラを超えた高付加価値のここナッツ製品の生産を目指しています。最高責任者によると、このイニシアチブは同州の66,000人以上のここナッツ農家に直接恩恵をもたらす予定です。

グローバルなここナッツシロップ市場レポートの範囲

ここナッツシロップはここナッツパームの花の樹液から得られる天然甘味料であり、食品・飲料アプリケーションにおけるその独特のフレーバーと機能的特性のために広く使用されています。ここナッツシロップ市場は性質、エンドユーザー、機能性、地域別にセグメント化されています。性質別では、市場はオーガニックとコンベンショナルのここナッツシロップ製品を含みます。エンドユーザー別では、市場は食品・飲料製造、フードサービス、ニュートラシューティカル・スポーツ栄養、小売・家庭用アプリケーションをカバーしています。小売・家庭用セグメントはさらにスーパーマーケット・ハイパーマーケット、健康食品・スペシャルティストア、オンライン小売業者、その他に分類されます。機能性別では、市場は甘味付け、テクスチャリング、フレーバリング、保存機能にセグメント化されています。地域別では、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が提供されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| オーガニック |

| コンベンショナル |

| 食品・飲料製造 | |

| フードサービス | |

| ニュートラシューティカル・スポーツ栄養 | |

| 小売・家庭用 | スーパーマーケット・ハイパーマーケット |

| 健康食品・スペシャルティストア | |

| オンライン小売業者 | |

| その他 |

| 甘味付け |

| テクスチャリング |

| フレーバリング |

| 保存 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| その他の中東・アフリカ |

| 性質別 | オーガニック | |

| コンベンショナル | ||

| エンドユーザー別 | 食品・飲料製造 | |

| フードサービス | ||

| ニュートラシューティカル・スポーツ栄養 | ||

| 小売・家庭用 | スーパーマーケット・ハイパーマーケット | |

| 健康食品・スペシャルティストア | ||

| オンライン小売業者 | ||

| その他 | ||

| 機能性別 | 甘味付け | |

| テクスチャリング | ||

| フレーバリング | ||

| 保存 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのここナッツシロップの現在の見通しは?

ここナッツシロップ市場は2026年の4億4,828万米ドルから2031年には5億5,171万米ドルに移行すると予測されており、予測期間中のCAGRは4.24%です。

ここナッツシロップのグローバル需要をリードしている地域はどこですか?

アジア太平洋は2025年にグローバル価値の46.87%でリードし、強固な原材料基盤と確立された加工ネットワークに支えられています。

最も多くの収益をもたらしているエンドユーザーグループはどれですか?

食品・飲料製造は2025年に43.58%のシェアで最大のエンドユーザーセグメントであり、ベーカリー、菓子、調味料、飲料アプリケーションでの使用によって牽引されています。

エンドユーザー別で最も急成長しているセグメントはどれですか?

ニュートラシューティカル・スポーツ栄養は最も急成長しているエンドユーザーセグメントであり、2026年から2031年にかけてのCAGR予測は6.86%です。

なぜバイヤーは精製糖ではなくここナッツシロップに移行しているのですか?

この移行は、低血糖指数ポジショニング、天然ラベルの魅力、およびイヌリンの存在と結びついており、ブランドが甘さとともに消化器系の健康訴求をサポートするのに役立ちます。

最終更新日: