Tamaño y Participación del Mercado de Comercio de Carbón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

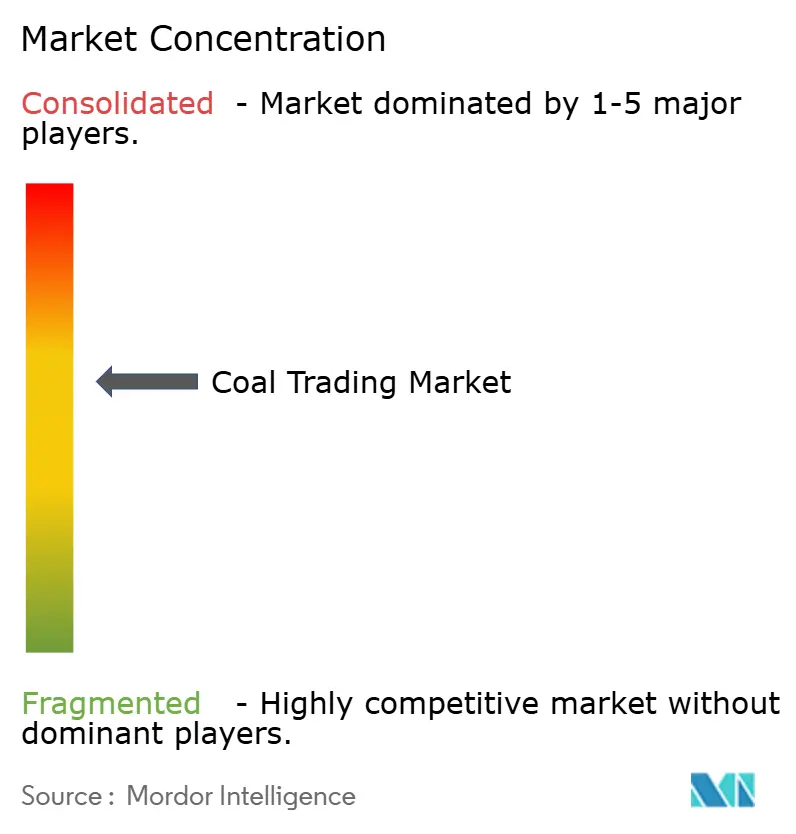

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio de Carbón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Comercio de Carbón se expanda desde USD 12,72 mil millones en 2025 y USD 13,37 mil millones en 2026 hasta USD 16,64 mil millones en 2031, registrando una CAGR del 4,47% entre 2026 y 2031.

La sólida adquisición de carbón por parte de las empresas de servicios públicos asiáticas, la cobertura europea frente a la volatilidad del gas natural y la ampliación de las primas del carbón metalúrgico sobre los grados térmicos sostienen esta expansión moderada.[1]Reuters, "Las importaciones de carbón de China alcanzan un récord de 548 millones de toneladas en 2024," REUTERS.COM Los costos de flete a largo plazo vinculados a las normas de intensidad de carbono de la OMI 2030 han restaurado el atractivo de los contratos de suministro a precio fijo, mientras que las mejoras en la capacidad portuaria en Richards Bay y Qinhuangdao alivian las presiones por demoras y liberan tonelaje inmovilizado. Las plataformas digitales de conocimiento de embarque ahora liquidan el 12% de los intercambios marítimos, reduciendo las necesidades de capital de trabajo para las contrapartes que pueden verificar la calidad de la carga en tiempo real. Aunque la expansión de las energías renovables en las economías de la OCDE reduce la demanda de carbón térmico, el carbón coquizable de alta calidad sigue siendo insustituible para la fabricación de acero en altos hornos, lo que otorga al mercado global de comercio de carbón una duradera diversidad de demanda en múltiples segmentos.[2]Asociación Mundial del Acero, "Producción Global de Acero y Demanda de Carbón Coquizable 2024," WORLDSTEEL.ORG

Conclusiones Clave del Informe

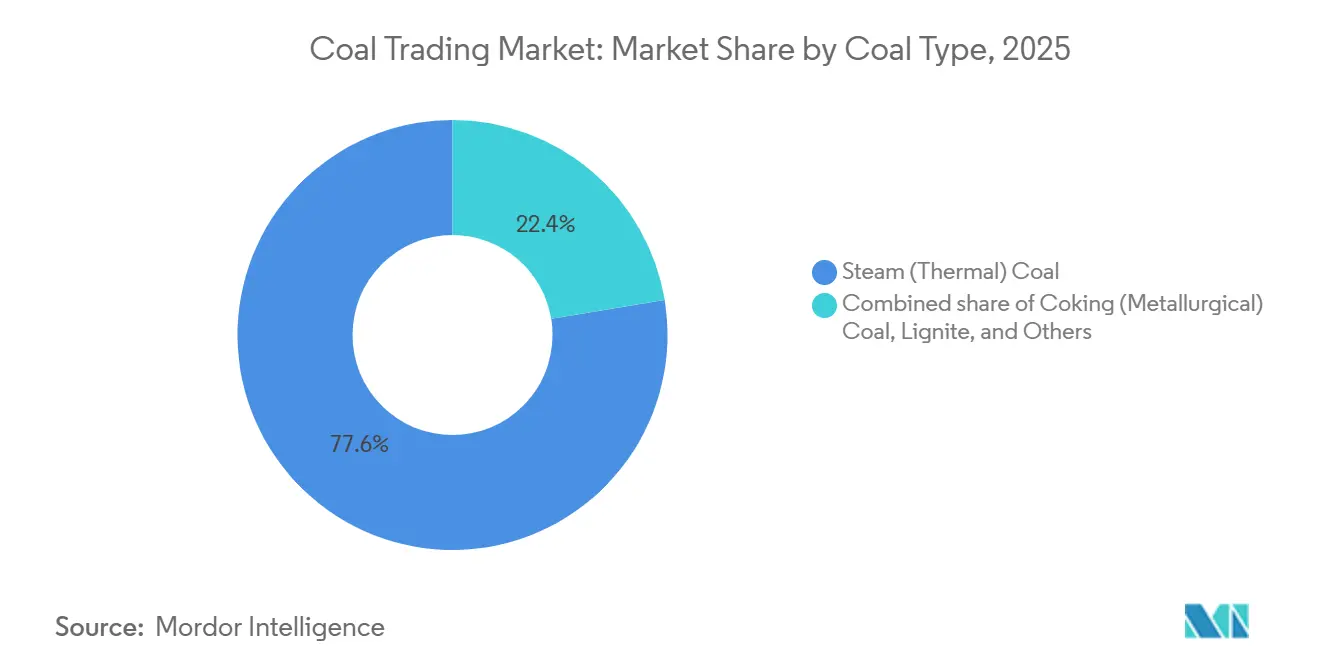

- Por tipo de carbón, el carbón térmico lideró con una participación del 77,6% en el mercado global de comercio de carbón en 2025, mientras que se prevé que el carbón coquizable registre la CAGR más rápida del 5,1% hasta 2031.

- Por mecanismo de comercialización, los contratos a largo plazo representaron el 60,5% del mercado global de comercio de carbón en 2025, y se proyecta que este segmento se expanda a una CAGR del 6,7% hasta 2031.

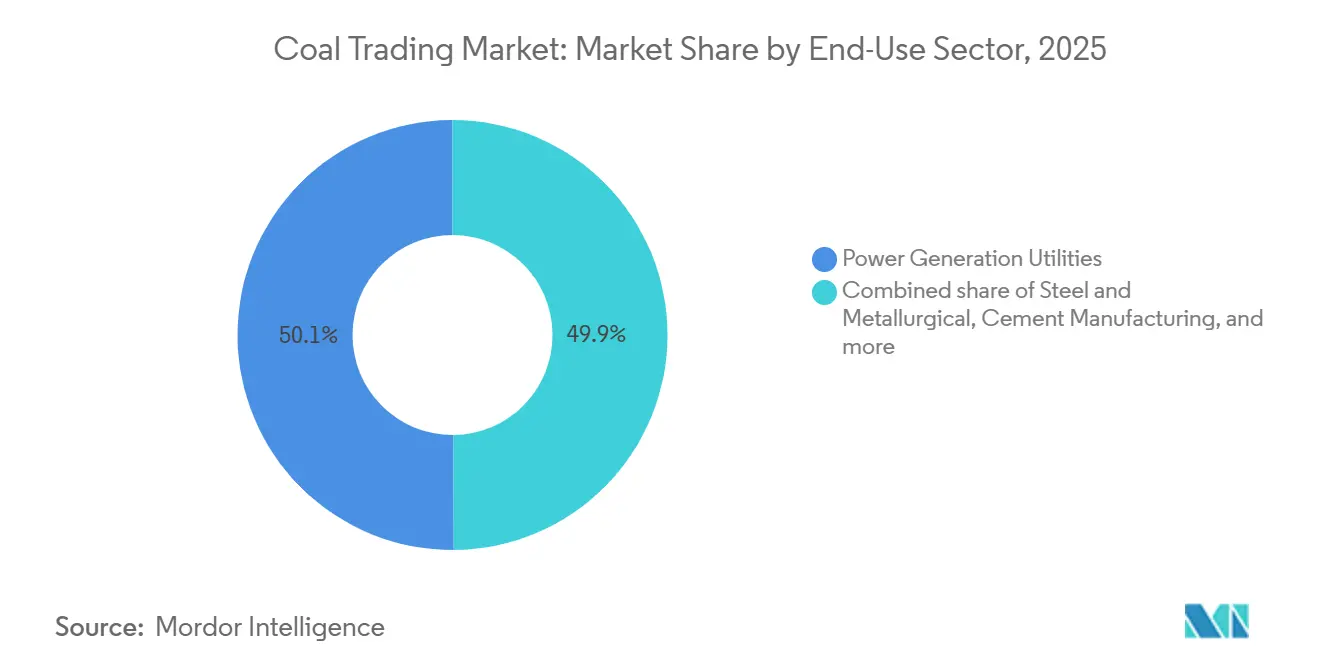

- Por sector de uso final, la generación de energía representó el 50,1% del valor en 2025; el segmento del acero avanza a la CAGR más alta del 5,4% entre 2026 y 2031.

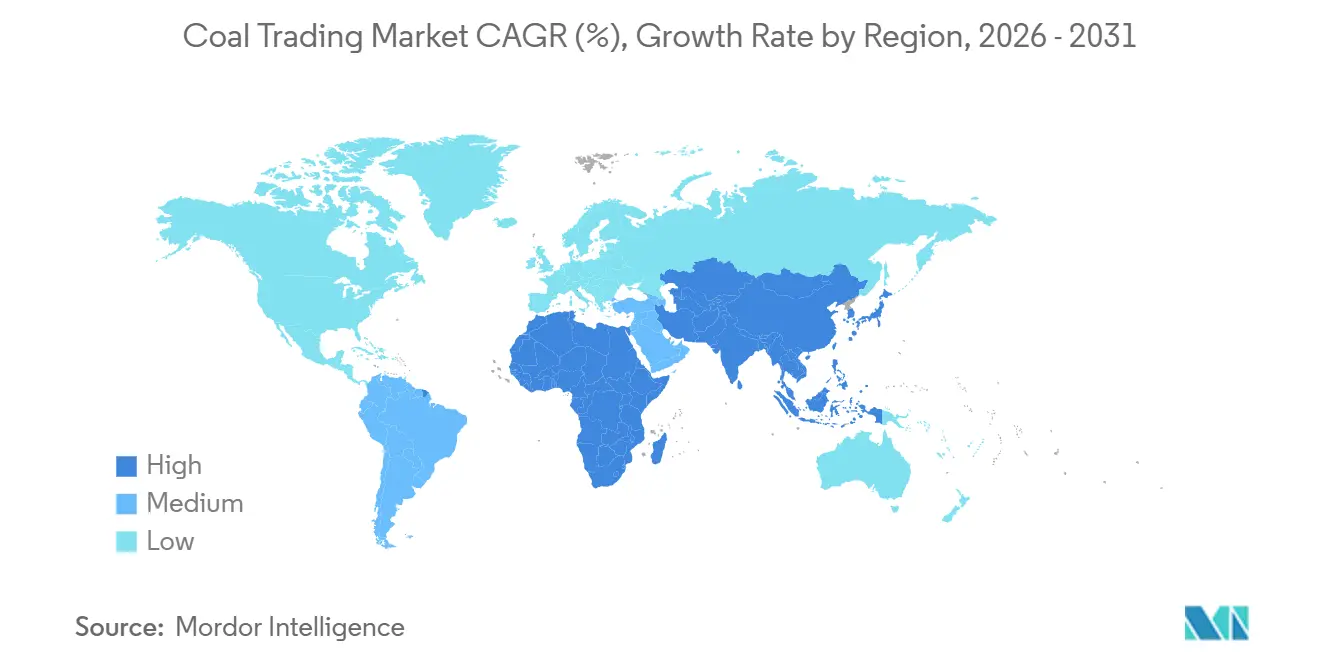

- Por geografía, Asia-Pacífico captó el 66,9% de los ingresos en 2025 y se espera que registre una CAGR del 4,9% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comercio de Carbón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda asiática de importaciones de carbón sub-bituminoso | +1.2% | Núcleo de Asia-Pacífico, con efectos secundarios en los exportadores de Oceanía | Mediano plazo (2-4 años) |

| Expansión de plantas de carbón de generación independiente en el sudeste asiático emergente | +0.8% | ASEAN | Largo plazo (≥ 4 años) |

| Alivio de cuellos de botella en infraestructura en los puertos de Richards Bay y Qinhuangdao | +0.6% | Corredores de exportación de Sudáfrica y China | Corto plazo (≤ 2 años) |

| Digitalización de plataformas físicas de comercio de carbón y conocimientos de embarque en cadena de bloques | +0.4% | Global, adopción temprana en los centros de Singapur y Róterdam | Mediano plazo (2-4 años) |

| Incentivos de transporte costero de India para carga a granel | +0.5% | India, efectos secundarios en los exportadores indonesios y australianos | Corto plazo (≤ 2 años) |

| Resurgimiento del consumo de carbón europeo ante la volatilidad de los precios del gas | +0.7% | Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Asiática de Importaciones de Carbón Sub-Bituminoso

Las empresas de servicios públicos chinas e indias adquirieron 793 millones de toneladas de carbón importado en 2024, un aumento del 13% interanual, favoreciendo los grados indonesios de bajo contenido de azufre que evitan las modernizaciones de desulfuración de gases de combustión.[3]Agencia Internacional de Energía, "Carbón 2024: Análisis y Pronóstico hasta 2030," IEA.ORG Los cargamentos de carbón sub-bituminoso captaron el 65% de las importaciones de carbón térmico de India porque el menor contenido de cenizas reduce los intervalos de mantenimiento de calderas, prolongando la vida útil de las turbinas y reduciendo el riesgo de interrupciones. Los productores de energía de la ASEAN añadieron 18 GW de capacidad de carbón entre 2020 y 2024, sustentando una demanda constante de material de 4.200–5.000 kcal/kg que equilibra el menor valor calorífico frente a las especificaciones de azufre por debajo del 0,8%. El dominio indonesio en este nicho concentra el riesgo de suministro; la obligación de mercado doméstico del 25% de Yakarta ya retuvo 18 millones de toneladas de los canales de exportación durante los picos de demanda de 2024, obligando a los compradores chinos a diversificarse hacia el carbón del Lejano Oriente ruso.[4]Reuters, "Las importaciones de carbón de China alcanzan un récord de 548 millones de toneladas en 2024," REUTERS.COM

Expansión de Plantas de Carbón de Generación Independiente en el Sudeste Asiático Emergente

Los productores independientes de energía pusieron en servicio 12 GW de plantas de carbón de generación independiente en Vietnam, Filipinas e Indonesia en 2024, abasteciendo de combustible mediante licitaciones trimestrales en lugar de contratos de servicios públicos a largo plazo. Estos generadores arbitran entre el carbón indonesio de 4.200 kcal/kg y los grados australianos de 5.500 kcal/kg, aumentando la rotación del mercado al contado y estimulando los escritorios regionales de corretaje de carbón. Los operadores de generación independiente, al carecer de minas propias, adquieren todos sus requerimientos en el mercado abierto, creando demanda incremental de servicios flexibles de mezcla y financiamiento de inventarios que los grandes comerciantes pueden monetizar. La ampliación de Vinh Tan 4 en Vietnam y las instalaciones de Atimonan One Energy en Filipinas ilustran este modelo, importando colectivamente 2,4 millones de toneladas por trimestre en las licitaciones de contratos de 2025.

Alivio de Cuellos de Botella en Infraestructura en los Puertos de Richards Bay y Qinhuangdao

La Terminal de Carbón de Richards Bay elevó su rendimiento a 52,08 millones de toneladas en 2024 tras una mejora de transportadores por valor de ZAR 2.500 millones que aumentó la capacidad nominal a 77 millones de toneladas. Qinhuangdao procesó 208,83 millones de toneladas el mismo año, con la ayuda de sistemas de apilamiento automatizados que redujeron los tiempos de espera de los buques en ocho horas. La reducción de la congestión recorta los costos de demora, históricamente de USD 5–8/t durante las temporadas pico, y permite a los comerciantes rotar los buques más rápidamente, expandiendo efectivamente la productividad de la flota. El nuevo desvío ferroviario de 375 km de Sudáfrica garantiza que los trenes de carbón eviten los cuellos de botella del flete general, apuntando los volúmenes de exportación hacia 60 millones de toneladas para 2026.

Digitalización de Plataformas Físicas de Comercio de Carbón y Conocimientos de Embarque en Cadena de Bloques

Un proyecto piloto de cadena de bloques de Trafigura e ING en 2024 redujo el procesamiento del conocimiento de embarque de siete días a 24 horas y disminuyó los márgenes de financiamiento en 15 puntos básicos. La red de monitoreo de calidad habilitada por inteligencia artificial de Mercuria predice el contenido de cenizas y el valor calorífico antes del atraque, permitiendo a los compradores rechazar la carga fuera de especificación en el puerto de carga, lo que reduce los costosos ciclos de arbitraje. Los consorcios de cadena de bloques como Komgo y Contour ahora liquidan el 12% de los intercambios de carbón por valor, atrayendo a contrapartes más pequeñas que no pueden publicar garantías tradicionales. La liquidación más rápida libera capital de trabajo, permitiendo a los comerciantes escalar volúmenes sin presión sobre el balance, y en conjunto fortalece el mercado global de comercio de carbón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la expansión de energías renovables bajo REPowerEU e IRA | –1.1% | América del Norte y la Unión Europea, con efectos secundarios en las cadenas de suministro de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Restricciones más estrictas al financiamiento del carbón por parte de las agencias de crédito a la exportación de la OCDE | –0.6% | Global, agudo en África y América Latina | Mediano plazo (2-4 años) |

| Normas de intensidad de carbono de la OMI 2030 que elevan los costos de flete de graneles secos | –0.8% | Global, más alto en las rutas Australia-Europa | Corto plazo (≤ 2 años) |

| Límites obligatorios de obligación de mercado doméstico en Indonesia | –0.7% | Importadores de Asia-Pacífico dependientes del suministro indonesio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Expansión de Energías Renovables bajo REPowerEU e IRA

REPowerEU tiene como objetivo 750 GW de energías renovables para 2030, desplazando 120 millones de toneladas de demanda de carbón cada año una vez que la eólica y la solar superen el 50% de la generación en Alemania, España y Dinamarca. La Ley de Reducción de la Inflación de Estados Unidos canaliza USD 369 mil millones en créditos de energía limpia, añadiendo 40 GW de energía eólica y solar anualmente y acelerando el cambio de carbón a gas en 15 GW de capacidad de carbón restante. La construcción de 217 GW de energía solar en China solo en 2024 señala que la participación del carbón en la generación doméstica caerá al 45% para 2030. Cuando la eólica y la solar superan los costos nivelados del carbón durante ocho meses del año, las empresas de servicios públicos reducen las unidades de carbón de carga base, recortando la demanda global de carbón térmico marítimo.

Normas de Intensidad de Carbono de la OMI 2030 que Elevan los Costos de Flete de Graneles Secos

El Indicador de Intensidad de Carbono de la OMI, que se endurece anualmente hasta 2030, penaliza a los buques Capesize de alta emisión con calificaciones de fletamento más bajas, lo que obliga a reducir la velocidad o a realizar modernizaciones que se traducen en costos de flete USD 3–5/t más altos. Las tarifas de Australia a Europa aumentaron un 22% en 2024 a medida que los armadores trasladaron los gastos de cumplimiento, eliminando las ventajas de precio tradicionales de los proveedores distantes. Los costos de entrega en Róterdam aumentaron USD 8/t durante 2024 únicamente por recargos de flete, comprimiendo los márgenes de arbitraje para los comerciantes. Los buques más antiguos corren el riesgo de desguace prematuro; las retiradas de flota tensarán la capacidad y mantendrán el flete elevado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carbón: Los Grados Metalúrgicos Ganan Impulso

La CAGR prevista del 5,1% del carbón coquizable supera el 4,2% del carbón térmico a medida que las expansiones de altos hornos en India y la ASEAN añaden 225 millones de toneladas de capacidad de acero bruto para 2031. Aunque el carbón térmico controló el 77,6% de la participación del mercado global de comercio de carbón en 2025, su crecimiento se modera a medida que las energías renovables desplazan el carbón de carga base en las regiones de la OCDE. El lignito contribuyó apenas el 3,8% del valor comercial y sigue limitado a flujos intrarregionales debido a su alto contenido de humedad.

El ajustado suministro metalúrgico amplió las primas a USD 180/t sobre el carbón térmico en 2024 tras las inundaciones australianas que redujeron la producción, lo que llevó a las acerías indias a importar volúmenes récord. El tamaño del mercado global de comercio de carbón vinculado a los grados metalúrgicos está preparado para expandirse aún más a medida que los fabricantes de acero aseguran contratos plurianuales que garantizan material consistente con un 65% de carbono fijo. La estabilidad del carbón térmico depende del despliegue exitoso de modernizaciones de captura de carbono en 20 GW de capacidad de Estados Unidos y la Unión Europea; sin estas instalaciones, los volúmenes de carbón térmico experimentarán un declive gradual después de 2028.

Por Mecanismo de Comercialización: Los Contratos Recuperan la Primacía

Los acuerdos a largo plazo cubrieron el 60,5% del volumen de 2025 y están creciendo al 6,7% a medida que los compradores se cubren frente a la volatilidad del flete vinculada a la OMI 2030. El comercio al contado, aunque sigue siendo líquido, se expande a un ritmo más lento del 4,1% porque las rápidas oscilaciones del flete erosionan las ganancias de arbitraje a corto plazo. Las empresas de servicios públicos japonesas firmaron acuerdos a 5 años indexados a Newcastle más USD 5/t que transfieren el riesgo de flete a los vendedores.

Las acerías prefieren contratos de carbón coquizable plurianuales; las empresas de servicios públicos de energía ahora mezclan cargamentos de contrato y al contado para optimizar los perfiles de consumo mensual. Las ventas por contrato se liquidan dentro de los 15 días posteriores a la descarga, liberando efectivo en comparación con los ciclos al contado de 45 días, y esta eficiencia está atrayendo a comerciantes con restricciones de capital. En consecuencia, la porción del tamaño del mercado global de comercio de carbón vinculada a contratos a largo plazo debería superar los dos tercios para 2031.

Por Sector de Uso Final: El Acero Supera a la Energía

La generación de energía todavía representó el 50,1% del valor en 2025, aunque una CAGR del 3,9% queda por detrás del crecimiento proyectado del 5,4% del segmento del acero. Las acerías integradas solo en India importarán 28 millones de toneladas de carbón coquizable anualmente para 2031, sosteniendo la demanda metalúrgica incluso cuando la adopción de hornos de arco eléctrico sigue siendo incipiente. El cemento y los productos químicos crecen a tasas intermedias, anclados por los programas de infraestructura del sudeste asiático y las construcciones de carbón a productos químicos de China.

La demanda de carbón del sector energético es cada vez más elástica al precio; la NTPC de India redujo el consumo de carbón en 8 millones de toneladas en 2024 al despachar energía solar durante el día y ciclar el carbón hacia las noches. Por el contrario, las operaciones de altos hornos no pueden tolerar la variabilidad de calidad, lo que vincula la cadena de suministro del acero al carbón de alta calidad. Estos contrastes refuerzan la perspectiva de doble vía del mercado global de comercio de carbón: volúmenes estables aunque más lentos en energía y crecimiento más rápido en los nichos metalúrgicos.

Análisis Geográfico

Asia-Pacífico dominó el mercado global de comercio de carbón con una participación del 66,9% en 2025 y crecerá al 4,9% hasta 2031. Dentro de la región, las importaciones de China se estabilizan cerca de 550 millones de toneladas para 2028 a medida que las minas domésticas escalan su productividad, mientras que India apunta a una reducción de 245 millones de toneladas en 2024 a 180 millones de toneladas para 2031 sobre la base del aumento de la producción local. La demanda de la ASEAN sube un 6,2% anual, sustentada por el canal de 18 GW de carbón de Vietnam y la participación del 55% del carbón en la generación de la red de Luzón en Filipinas.

Europa representó el 12,4% en 2025, experimentando un repunte anual temporal del 2,8% hasta 2027 mientras los precios del gas siguen siendo volátiles; a partir de entonces, la demanda de carbón se contrae un 4,5% anual una vez que los objetivos de energías renovables de REPowerEU supriman la economía del despacho. Las importaciones de Alemania alcanzaron 32 millones de toneladas en 2024, pero tenderán a cero para 2038 bajo la eliminación gradual legislada.

La participación del 8,7% de América del Norte está orientada a la exportación; Estados Unidos envió 65 millones de toneladas de carbón principalmente metalúrgico en 2024, mientras importaba solo volúmenes de nicho para las acerías de los Apalaches. La porción del 6,2% de América del Sur gira en torno a las exportaciones colombianas que enfrentan límites de producción impulsados por la comunidad, reduciéndose un 2,1% anual. Oriente Medio y África captaron el 5,8%; las mejoras de capacidad de Richards Bay pueden elevar las exportaciones sudafricanas a 60 millones de toneladas para 2026, aunque los límites ferroviarios de Transnet restringen un mayor crecimiento.

Panorama Competitivo

El mercado global de comercio de carbón está moderadamente concentrado; Glencore, Vitol, Trafigura, Mercuria y China Shenhua manejaron aproximadamente el 40% de los volúmenes marítimos en 2025, pero ejercen una influencia limitada sobre los índices de precios establecidos por evaluadores independientes. La adquisición de Noble Resources por parte de Vitol por USD 208,9 millones añadió 15 millones de toneladas de originación y almacenamiento indonesio, mientras que la adquisición del escritorio de Puma Energy por parte de Trafigura aseguró contratos de suministro de empresas de servicios públicos africanas, ilustrando la consolidación entre las plataformas de nivel medio.

Glencore desinvirtió su participación del 33,3% en Cerrejón por USD 588 millones, señalando un giro desde la minería hacia el comercio puro para reasignar capital hacia el gas natural licuado y los metales de transición. Las empresas estatales chinas como China Shenhua y China Coal produjeron 304,3 millones de toneladas y 120 millones de toneladas respectivamente en 2024 y ahora se extienden hacia los canales de exportación, aprovechando el acceso a puertos de propiedad estatal para desafiar a los comerciantes occidentales establecidos.

La adopción de la cadena de bloques sigue siendo desigual; Singapur y Róterdam liquidan el 12% de los intercambios de carbón digitalmente, aunque los cargamentos latinoamericanos y africanos todavía dependen de documentos en papel que añaden una semana a la liquidación. El aumento de los costos de flete y las restricciones financieras de la OCDE probablemente reducirán el número activo de escritorios globales de carbón de 25 en 2024 a menos de 15 para 2031, concentrando aún más el campo competitivo.

Líderes de la Industria del Comercio de Carbón

Trafigura Group Pte. Ltd.

Glencore Plc.

Mercuria Energy Group

Vitol Holding B.V

China Shenhua Energy Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: China Shenhua Energy ha adquirido 12 activos de China Energy Investment Group por CNY 133 mil millones (USD 18.900 millones), aumentando sus activos totales a más de CNY 200 mil millones. La adquisición incluye producción de carbón, generación de energía, productos químicos del carbón y logística, expandiendo las operaciones hacia Xinjiang y Mongolia Interior a medida que la energía del carbón enfrenta un declive gradual en el mayor mercado de carbón del mundo.

- Febrero de 2025: Peabody Energy reportó un EBITDA ajustado de USD 181,5 millones sobre mayores ventas metalúrgicas australianas y lanzó un programa de recompra de acciones por USD 150 millones.

- Septiembre de 2024: PT Adaro Energy firmó un contrato de suministro a 5 años de 15 millones de toneladas por año con la NTPC de India, indexado al Índice de Carbón Indonesio.

- Agosto de 2024: Vitol cerró la adquisición de Noble Resources por USD 208,9 millones, aumentando los volúmenes de carbón a 80 millones de toneladas anuales.

Alcance del Informe del Mercado Global de Comercio de Carbón

El comercio de carbón se refiere a la compra y venta de carbón como materia prima entre naciones, corporaciones o individuos. El carbón es un combustible fósil utilizado principalmente para generar electricidad y en aplicaciones industriales. Se origina a partir de los restos de plantas que prosperaron y perecieron hace millones de años, y se encuentra en depósitos subterráneos. El comercio de carbón abarca la extracción de carbón de minas o fosas a cielo abierto, su transporte a instalaciones de procesamiento o puertos, y su posterior distribución a los usuarios finales. Este comercio puede asumir diversas manifestaciones, como el comercio interno dentro de una nación y el comercio transfronterizo entre países.

El mercado de comercio de carbón está segmentado por tipo de carbón, sector de uso final y geografía. Por tipo de carbón, el mercado está segmentado en carbón térmico, carbón coquizable y lignito. Por sector de uso final, el mercado está segmentado en generación de energía, acero, cemento, productos químicos y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de comercio de carbón en las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD mil millones) para todos los segmentos anteriores.

| Carbón Térmico |

| Carbón Coquizable |

| Lignito |

| Otros |

| Comercio al Contado |

| Contratos a Largo Plazo |

| Empresas de Generación de Energía |

| Acero y Metalurgia |

| Fabricación de Cemento |

| Calefacción Química/Industrial |

| Otros (Residencial, Comercial, Transporte) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Carbón | Carbón Térmico | |

| Carbón Coquizable | ||

| Lignito | ||

| Otros | ||

| Por Mecanismo de Comercialización | Comercio al Contado | |

| Contratos a Largo Plazo | ||

| Por Sector de Uso Final | Empresas de Generación de Energía | |

| Acero y Metalurgia | ||

| Fabricación de Cemento | ||

| Calefacción Química/Industrial | ||

| Otros (Residencial, Comercial, Transporte) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de comercio de carbón?

El tamaño del mercado global de comercio de carbón se situó en USD 13,37 mil millones en 2026 y se proyecta que alcance USD 16,64 mil millones para 2031.

¿Qué tipo de carbón está creciendo más rápido en el comercio internacional?

Se prevé que el carbón coquizable registre la CAGR más alta del 5,1% entre 2026 y 2031, impulsado por la nueva capacidad de altos hornos en India y la ASEAN.

¿Por qué los contratos a largo plazo están ganando participación en el comercio de carbón?

El aumento de la volatilidad del flete vinculado a las normas de la OMI 2030 hace atractivos los acuerdos de suministro a precio fijo, impulsando los contratos a largo plazo al 60,5% del volumen de 2025 y una trayectoria de crecimiento del 6,7%.

¿Cómo afectarán los objetivos de energías renovables a la demanda de carbón en Europa?

Se espera que el objetivo de 750 GW de energías renovables de REPowerEU reduzca el consumo de carbón europeo después de 2027, provocando que la demanda regional decline un 4,5% anual a partir de 2028.

¿Qué región domina el comercio global de carbón?

Asia-Pacífico representó el 66,9% del valor de 2025 y se proyecta que crezca a una CAGR del 4,9% hasta 2031.

¿Cuál es el nivel de concentración del mercado entre los comerciantes de carbón?

Los cinco principales comerciantes manejan aproximadamente el 40% de los volúmenes marítimos, lo que indica una concentración moderada.

Última actualización de la página el: