Tamaño y Cuota del Mercado Europeo de Pellets de Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pellets de Madera por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Pellets de Madera sea de 12.480 millones de USD en 2025, 13.290 millones de USD en 2026, y alcance los 18.030 millones de USD en 2031, creciendo a una CAGR del 6,29% de 2026 a 2031.

El mercado está impulsado por las conversiones de carbón a biomasa en las empresas de servicios públicos, los nuevos incentivos para la BECCS de emisiones negativas y la resistente demanda de calefacción residencial en un contexto de precios volátiles de los combustibles fósiles. Los proveedores verticalmente integrados se apresuran a asegurar acuerdos de compra a largo plazo, ya que los esfuerzos de localización de la cadena de suministro reducen la exposición a la materia prima rusa, mientras que los pellets torrefactados ganan impulso porque igualan la densidad energética del carbón. Sin embargo, la presión sobre los precios persiste, ya que el cierre de aserraderos reduce la disponibilidad de residuos y las normas de sostenibilidad de la UE elevan los costos de cumplimiento.[1]Bioenergy Europe, "Informe Estadístico 2025: Suministro, Transformación y Consumo de Biomasa," bioenergyeurope.orgLa dinámica competitiva favorece a los actores que controlan la materia prima, la logística y la monetización de créditos de carbono a lo largo de toda la cadena de valor.

Conclusiones Clave del Informe

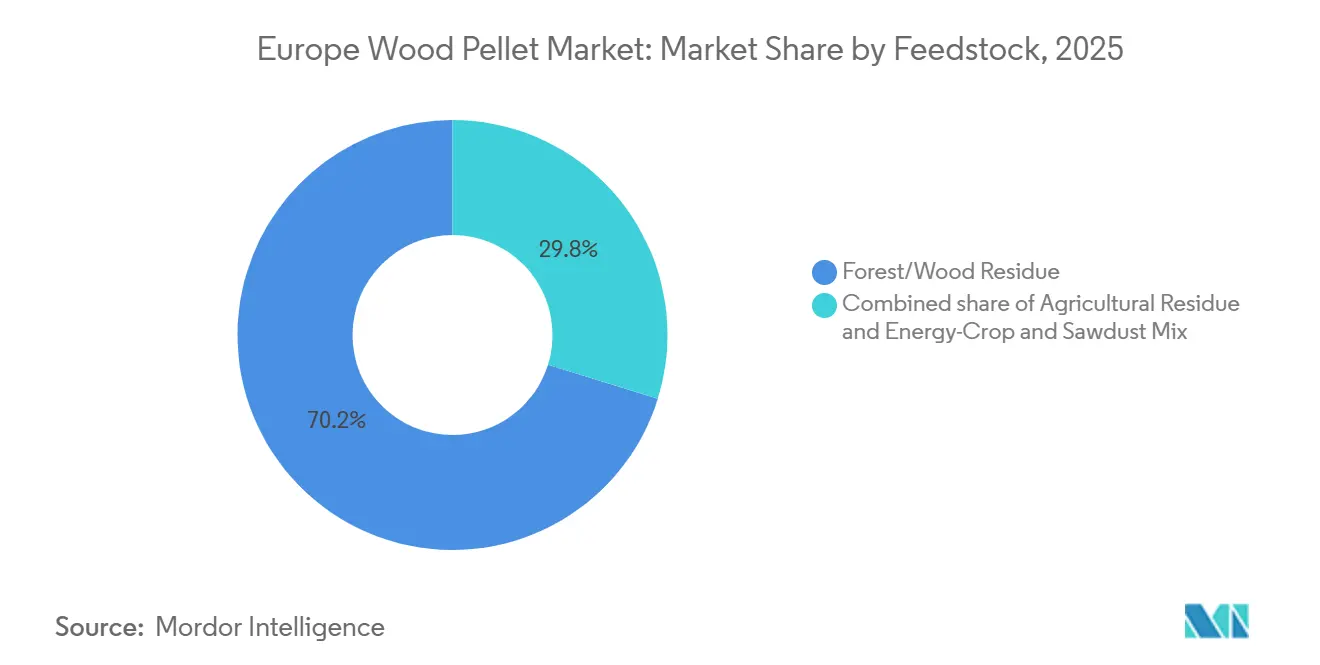

- Por materia prima, los residuos forestales y de madera captaron el 70,2% de la cuota del mercado europeo de pellets de madera en 2025, mientras que los residuos agrícolas se expanden a una CAGR del 7,8% hasta 2031.

- Por grado, los pellets de grado utilitario representaron el 55,8% del tamaño del mercado europeo de pellets de madera en 2025; los pellets torrefactados se aceleran a una CAGR del 9,4% hasta 2031.

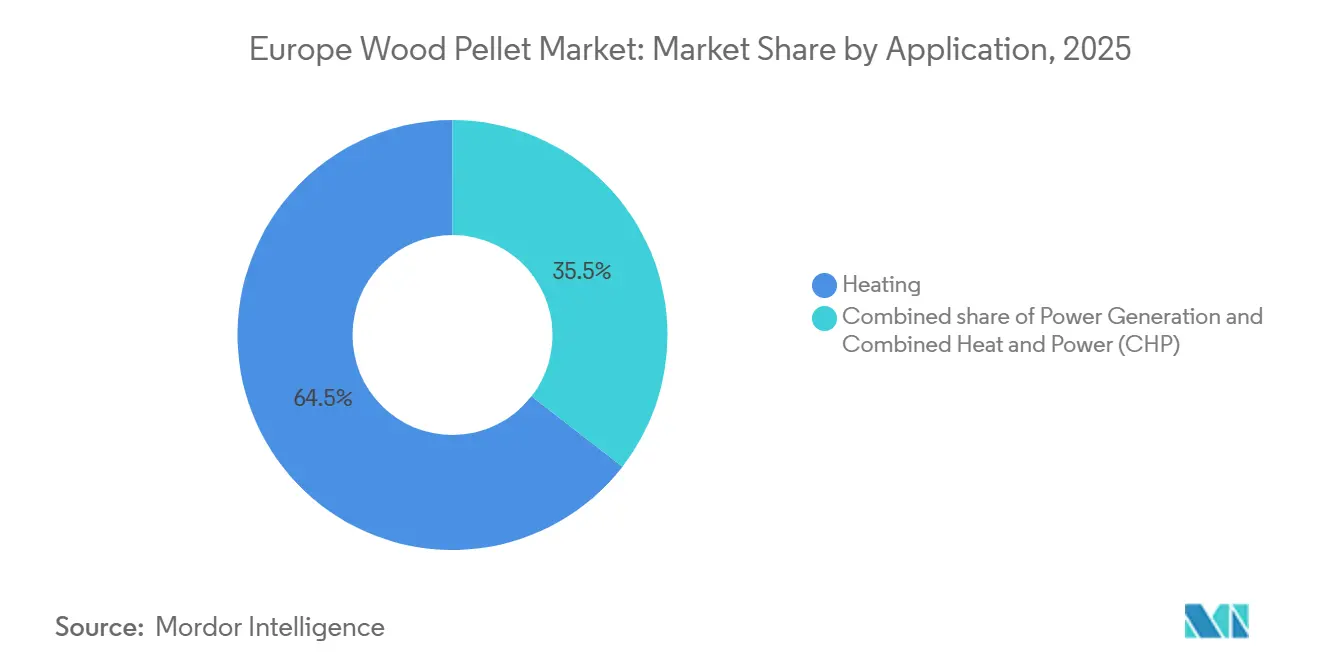

- Por aplicación, la calefacción representó el 64,5% del tamaño del mercado europeo de pellets de madera en 2025, mientras que las instalaciones de calor y energía combinados avanzan a una CAGR del 8,9% hasta 2031.

- Por usuario final, los usuarios industriales y de servicios públicos mantuvieron el 53,9% de la cuota del mercado europeo de pellets de madera en 2025 y se prevé que crezcan a una CAGR del 8,5% entre 2026 y 2031.

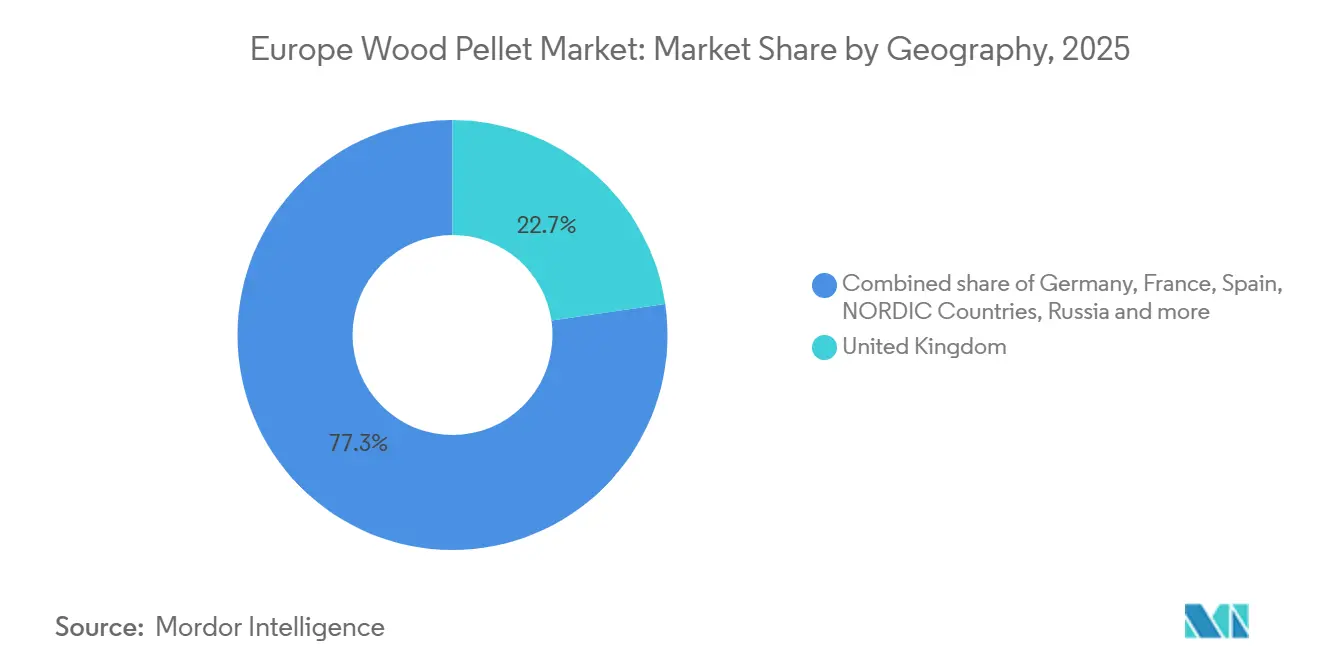

- Por geografía, el Reino Unido lideró con una cuota de ingresos del 22,7% en 2025; los países nórdicos registraron el crecimiento más rápido con una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Pellets de Madera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólida demanda de calefacción residencial ante precios récord de los combustibles fósiles | 1.20% | Alemania, Francia, Austria, países nórdicos | Corto plazo (≤ 2 años) |

| Acelerada conversión de carbón a biomasa en plantas eléctricas de la UE | 1.50% | Reino Unido, Alemania, España | Mediano plazo (2-4 años) |

| Nuevos incentivos del Sistema de Comercio de Emisiones de la UE para proyectos de BECCS de emisiones negativas | 0.90% | Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| Auge en la reconversión de calderas híbridas de bomba de calor y pellets | 0.80% | Alemania, Países Bajos, resto de Europa | Mediano plazo (2-4 años) |

| Tramitación acelerada para la localización de la cadena de suministro post-Rusia | 0.70% | UE27 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Demanda de Calefacción Residencial ante Precios Récord de los Combustibles Fósiles

Los precios del gas en Europa se mantuvieron elevados durante 2024, convirtiendo los pellets de madera en una opción competitiva en costos para la calefacción de viviendas unifamiliares y pequeñas empresas. Austria mantuvo sólidas instalaciones de calderas gracias a incentivos sin cambios, mientras que Alemania y Francia siguieron absorbiendo volúmenes considerables a pesar de las revisiones de las subvenciones. La certificación ENplus fomentó el comercio transfronterizo de pellets al garantizar la calidad de combustión. La cuota de la demanda residencial alcanzó el 7% del consumo total europeo en 2024.[2]Servicio Agrícola Exterior del USDA, "Informe Anual de Biocombustibles del Reino Unido 2024," usda.gov Aunque la reforma BEG de Alemania de agosto de 2024 redujo las subvenciones independientes para la biomasa, los proveedores residenciales están estabilizando sus ingresos ampliando la financiación de electrodomésticos y los programas de venta a domicilio. La integración vertical se está convirtiendo, por tanto, en esencial para compensar la volatilidad inherente de las ventas al contado.

Acelerada Conversión de Carbón a Biomasa en Plantas Eléctricas de la UE

El reinicio de la Unidad 4 de Drax Group en 2024 inyectó aproximadamente 3 millones de toneladas de demanda adicional de pellets y revivió la producción de electricidad de biomasa en el Reino Unido. Nuevos proyectos, como la instalación Torero de ArcelorMittal en Bélgica, ilustran las aplicaciones de la biomasa en industrias de difícil descarbonización al suministrar biocarbón a los altos hornos de acero. La planta española de La Robla, respaldada por el Banco Europeo de Inversiones, cambió a residuos agrícolas nacionales, reduciendo las emisiones logísticas y ampliando la flexibilidad de la materia prima.[3]Banco Europeo de Inversiones, "Financiación de la Planta de Biomasa de La Robla," eib.org La economía de la reconversión sigue siendo favorable porque se reutilizan las conexiones a la red y las turbinas existentes, pero la incertidumbre política posterior a 2027 en el Reino Unido podría reducir a la mitad la demanda de compra, lo que subraya la necesidad de carteras de demanda diversificadas. Los principios de uso en cascada de la UE, que priorizan los residuos sobre la madera en rollo, también limitan la escalabilidad futura del suministro.

Nuevos Incentivos del Sistema de Comercio de Emisiones de la UE para Proyectos de BECCS de Emisiones Negativas

Las revisiones adoptadas en 2024 permiten a las empresas de servicios públicos monetizar las emisiones negativas cuando la combustión de biomasa se combina con la captura y almacenamiento de carbono. Drax planea la integración completa de la BECCS para 2027, con el objetivo de vender Derechos de Emisión de la UE de alto valor junto con electricidad renovable. Los precios del carbono de la UE fluctuaron entre 60 y 90 EUR por tonelada en 2024, lo que significa que los créditos de emisiones negativas podrían superar los ingresos por electricidad. Sin embargo, las reconversiones de captura proyectadas cuestan aproximadamente 2.000 millones de GBP por planta, poniendo a prueba la adecuación de los marcos de apoyo. La rentabilidad, por tanto, depende de precios del carbono predecibles y del desembolso oportuno de los incentivos para la BECCS, que en conjunto determinarán si las empresas de servicios públicos amplían los contratos de pellets o pivotan hacia otras tecnologías de emisiones negativas.

Auge en la Reconversión de Calderas Híbridas de Bomba de Calor y Pellets

Los sistemas híbridos que combinan bombas de calor de fuente de aire con quemadores de pellets crecieron rápidamente en Alemania y los Países Bajos en 2024, permitiendo a los hogares alternar entre combustibles según fluctúen los precios. La reforma BEG de Alemania ahora restringe los nuevos incentivos para la biomasa a las instalaciones híbridas, acelerando la adopción en zonas rurales donde no hay redes de gas. Estos sistemas híbridos reducen el uso de pellets hasta en un 40%, pero aumentan las ventas de equipos para empresas como Viessmann y Ökofen, que lanzaron modelos de control inteligente en 2025. Los productores deben revisar las previsiones de demanda porque la flexibilidad híbrida amortigua los picos de consumo invernal, pero estabiliza la absorción durante todo el año, reconfigurando la dinámica del segmento residencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Eliminación de las subvenciones nacionales para calderas de pellets en los mercados principales | -1.10% | Alemania, Países Bajos, Francia | Corto plazo (≤ 2 años) |

| Creciente competencia de las soluciones exclusivas de bomba de calor | -0.80% | Alemania, Francia, Países Bajos, resto de Europa | Mediano plazo (2-4 años) |

| Escasez de fibra de madera para alimentación y picos de precios tras la guerra de Ucrania | -0.80% | UE27 | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de sostenibilidad del Reglamento de la UE sobre Deforestación | -0.70% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación de las Subvenciones Nacionales para Calderas de Pellets y Competencia de las Bombas de Calor

Alemania eliminó los incentivos independientes para la biomasa en agosto de 2024, provocando una caída del 55% en las ventas de calderas de 2023 a 2024. Francia registró una caída aún más pronunciada del 73% a medida que los incentivos se desplazaron hacia las bombas de calor eléctricas. Los Países Bajos dejaron de subvencionar el calor de biomasa en viviendas nuevas, canalizando los fondos exclusivamente hacia la electrificación. La acelerada escala de fabricación en China redujo los precios de los equipos de bombas de calor entre un 15 y un 20%, erosionando la ventaja de costos de los pellets. Las normas de calidad del aire urbano también endurecieron los límites de partículas, limitando la adopción de pellets en zonas densas. En conjunto, la retirada de subvenciones y las alternativas eléctricas más baratas debilitan la demanda residencial, obligando a los productores a depender más de los compradores industriales que negocian contratos a más largo plazo con márgenes más reducidos.

Escasez de Fibra de Madera para Alimentación, Picos de Precios y Costos de Cumplimiento del Reglamento de la UE sobre Deforestación

La producción europea de pellets cayó un 7% en 2024 hasta 22,7 millones de toneladas porque las desaceleraciones de la construcción cerraron aserraderos, reduciendo drásticamente los flujos de residuos. Las infestaciones de escarabajos de la corteza degradaron aún más la calidad de la madera y redirigieron la madera de salvamento hacia la energía, intensificando la competencia por la materia prima con los fabricantes de tableros. Los precios al contado de los pellets industriales repuntaron a finales de 2024 a medida que la aceleración de Drax absorbió los volúmenes excedentes. A partir del 30 de diciembre de 2025, para los grandes operadores, el Reglamento de la UE sobre Deforestación obliga a la trazabilidad, el seguimiento por satélite y las cargas en TRACES para cada envío, añadiendo entre 2 y 5 EUR por tonelada a los costos de producción y presionando a los pequeños productores.[4]Comisión Europea, "Implementación del Reglamento de la UE sobre Deforestación," europa.eu Los plazos de cumplimiento, combinados con el escaso suministro de residuos, comprimen los márgenes y fomentan la consolidación entre los actores no integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Forestales Anclan el Suministro, los Flujos Agrícolas Ganan Impulso

Los residuos forestales y de madera generaron el 70,2% del tamaño del mercado europeo de pellets de madera en 2025, lo que refleja sólidas redes de aserraderos y una logística ENplus madura. Sin embargo, los residuos agrícolas están aumentando a una CAGR del 7,8%, ayudados por plataformas de peletización móviles que reducen la energía de transporte en un 38%. La planta española de La Robla validó el aprovisionamiento local de paja para reducir las emisiones de la cadena de suministro. Aunque los flujos agrícolas tienen mayor contenido de cenizas (2-5%) y menor densidad energética, el Reglamento de la UE sobre Deforestación los trata de forma preferencial, impulsando mezclas de prueba en unidades de calor y energía combinados. Los productores están adoptando cribado avanzado y dosificación de aditivos para gestionar la variabilidad de la calidad, lo que indica un giro a largo plazo hacia estrategias de aprovisionamiento de múltiples materias primas.

Durante 2026-2031, los residuos forestales seguirán siendo la base del mercado europeo de pellets de madera, pero los insumos agrícolas proporcionan el crecimiento incremental necesario para satisfacer la demanda de las empresas de servicios públicos al tiempo que se alivia la presión sobre los bosques sobreexplotados. La mezcla también sirve de cobertura frente a la escasez de residuos cuando los ciclos de la construcción ralentizan la producción de los aserraderos. Las partes interesadas que puedan certificar grupos de materias primas diversas estarán en condiciones de captar nuevos contratos a medida que las empresas de servicios públicos busquen pellets que cumplan con la normativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Los Pellets Utilitarios Dominan, las Variantes Torrefactadas Irrumpen en la Sustitución del Carbón

Los pellets blancos de grado utilitario representaron el 55,8% de la cuota del mercado europeo de pellets de madera en 2025, suministrando proyectos de energía a gran escala que valoran el bajo costo de entrega por encima de las especificaciones premium. El tamaño del mercado europeo de pellets de madera para las variantes torrefactadas se expande a una CAGR del 9,4%, impulsado por la planta de biocarbón Joensuu de 60.000 toneladas de ANDRITZ en Finlandia. La torrefacción eleva la densidad energética a 22-28 GJ por tonelada, permitiendo la co-combustión en plantas de carbón sin grandes reconversiones. Entre los primeros adoptantes se encuentra ArcelorMittal, que alimenta pellets torrefactados en hornos de acero, demostrando el potencial intersectorial. La intensidad de capital sigue siendo de 100-150 EUR por tonelada de capacidad, por lo que el despliegue se concentra cerca de los grupos ricos en residuos donde el calor residual de la cogeneración puede suministrar la etapa de secado. A medida que más unidades de carbón europeas se enfrentan al cierre, las empresas de servicios públicos consideran la torrefacción como una vía de descarbonización de transición.

El consenso de la industria prevé que los pellets torrefactados alcancen una cuota de dos dígitos para 2031, especialmente en el norte y centro de Europa, donde los activos de carbón representan capacidad despachable. Los grados estándar y premium mantendrán su relevancia en las calderas residenciales, pero el crecimiento se modera a medida que los sistemas híbridos y las bombas de calor se consolidan. Los fabricantes que diversifiquen sus carteras de grados mitigarán las oscilaciones de la demanda al tiempo que capturan contratos torrefactados de alto margen.

Por Aplicación: La Calefacción Lidera, la Cogeneración Captura las Ganancias de Eficiencia Industrial

Las aplicaciones de calefacción representaron el 64,5% del tamaño del mercado europeo de pellets de madera en 2025, abarcando estufas residenciales, edificios comerciales y redes de calefacción urbana. Sin embargo, los sistemas de calor y energía combinados están creciendo a una CAGR del 8,9% a medida que los sitios industriales monetizan tanto el vapor como la electricidad bajo los marcos nacionales de tarifas reguladas. El complejo austriaco de THEURL, inaugurado en otoño de 2025, combina una línea de pellets de 80.000 toneladas con generación in situ al 85% de eficiencia. La adopción de la cogeneración también está impulsada por el Mecanismo de Ajuste en Frontera por Carbono de la UE, que recompensa el calor de proceso bajo en carbono en la metalurgia y la química orientadas a la exportación.

La generación exclusiva de energía se estancó en 2024 en medio de la incertidumbre sobre las subvenciones, aunque el reinicio de Drax proporcionó un impulso temporal. De cara al futuro, las reconversiones de BECCS podrían reavivar el crecimiento, pero su calendario depende de la liquidez de los créditos de carbono. La demanda de cama para animales sigue siendo un nicho de salida, absorbiendo la producción de menor grado durante las pausas del mercado energético. Los productores diversificados que puedan alternar entre grados de calefacción y cogeneración resistirán mejor los cambios de política.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Base Residencial se Erosiona, la Demanda Industrial Escala

Los consumidores residenciales absorbieron el 53,9% de la cuota del mercado europeo de pellets de madera en 2025, y se prevé que el segmento industrial y de servicios públicos crezca a una CAGR del 8,5% a medida que proliferen las conversiones de carbón a biomasa y los proyectos de BECCS. Los usuarios residenciales, que antes eran el motor del crecimiento, se enfrentan a la retirada de subvenciones y a la competencia de las bombas de calor, lo que provocó una caída de las ventas de calderas del 55% en Alemania y del 73% en Francia durante 2024. Las instituciones comerciales como escuelas y hoteles mantienen una demanda moderada donde no hay conexiones a redes de calefacción urbana.

El mercado europeo de pellets de madera girará cada vez más en torno a contratos de compra industrial que agrupan el suministro de combustible con el reparto de créditos de carbono. Los productores deben recalibrar la combinación de productos, haciendo hincapié en los pellets utilitarios de alto volumen y los grados torrefactados, al tiempo que mantienen una línea certificada premium más pequeña para los canales minoristas de nicho. El declive residencial, no obstante, libera capacidad que puede redirigirse a la exportación o a los híbridos industriales, amortiguando la volatilidad de los ingresos.

Análisis Geográfico

El Reino Unido dominó el mercado europeo de pellets de madera con una cuota del 22,7% en 2025 y avanza a una CAGR del 8,6%, principalmente porque Drax por sí solo importó 9,641 millones de toneladas en 2024, equivalente a aproximadamente un tercio de la demanda continental total. El apoyo transitorio del Reino Unido para la BECCS se extiende hasta 2031, ofreciendo seguridad de ingresos, aunque las reducciones de subvenciones posteriores a 2027 podrían recortar la demanda de Drax en un 50%, exponiendo los volúmenes de importación a un riesgo a la baja.

Alemania sigue siendo el segundo mayor productor de Europa con cerca de 3 millones de toneladas en 2024, pero vio cómo las ventas residenciales se reducían tras los recortes de subvenciones. Las reconversiones industriales de cogeneración compensaron parcialmente el descenso a medida que las fábricas persiguen objetivos de descarbonización. Francia sigue un curso similar, con debilidad residencial pero proyectos industriales de vapor en aumento.

Los países nórdicos combinan la fortaleza productiva con un despliegue agresivo de la cogeneración. Suecia quemó 1,9 millones de toneladas en redes de calefacción urbana durante 2023, mientras que Finlandia alberga la planta de torrefacción de Joensuu, consolidando el liderazgo regional en el procesamiento avanzado de biomasa. España, aunque más pequeña, ilustra la diversificación de la materia prima al pivotar hacia la paja en la planta de La Robla. Europa del Este y Austria ofrecen bolsas de resiliencia residencial, con Austria manteniendo las instalaciones de calderas gracias a incentivos estables.

El cumplimiento del Reglamento de la UE sobre Deforestación reconfigurará las rutas comerciales después de 2025, favoreciendo los envíos con datos de geolocalización detallados. La escasez del lado de la oferta puede fomentar el aprovisionamiento intraeuropeo, pero la expansión de la capacidad depende de la disponibilidad de residuos y de los permisos. En general, la demanda geográfica se está desplazando desde los hogares de Europa Central hacia la BECCS del Reino Unido y la cogeneración industrial centrada en los países nórdicos, reconfigurando los patrones logísticos y contractuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

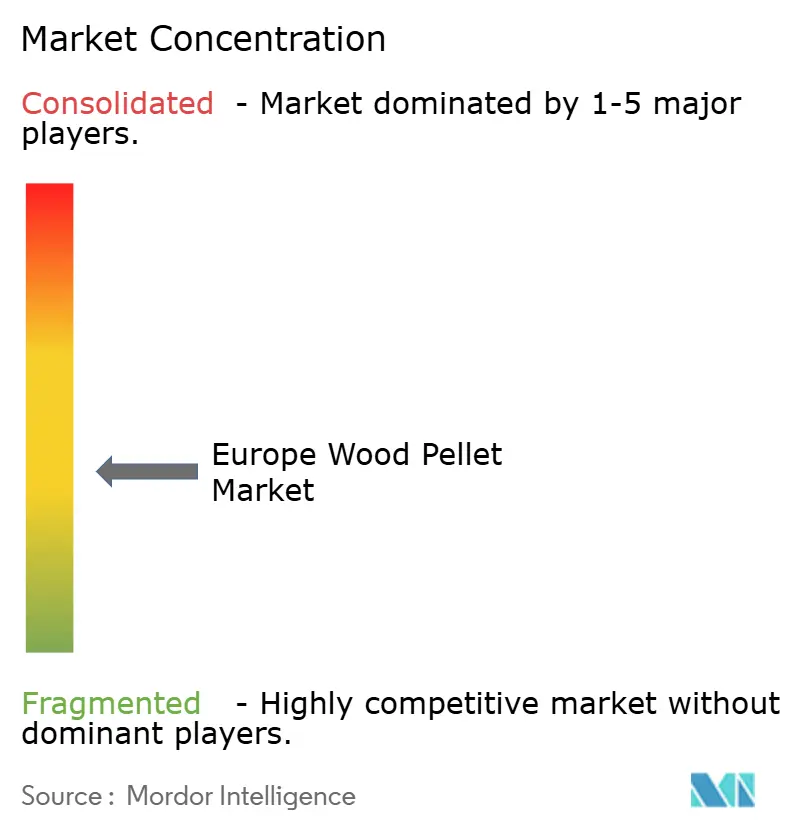

Panorama Competitivo

El mercado europeo de pellets de madera sigue siendo moderadamente fragmentado, aunque la integración vertical está aumentando. Enviva, el principal exportador estadounidense, presentó el Capítulo 11 en marzo de 2024 y emergió cinco meses después con 1.300 millones de USD en nueva financiación, poniendo de relieve la presión de capital de las cadenas de suministro transatlánticas. La empresa vendió su planta de Sampson por 94 millones de USD y reinició Hamlet para concentrarse en los activos de mayor margen.

ANDRITZ demostró su liderazgo tecnológico al poner en línea la unidad de torrefacción de Joensuu en Finlandia en mayo de 2025, ofreciendo a las empresas de servicios públicos un combustible compatible con el carbón sin necesidad de reconvertir las calderas. Drax aprovecha los contratos a largo plazo y la infraestructura portuaria propia para asegurar el suministro de sus cuatro unidades de biomasa. Graanul Invest y Scandbio dominan los mercados báltico y nórdico, respectivamente, integrando cada uno la silvicultura, la producción y la logística.

El crecimiento en espacios no explotados se centra en la construcción de instalaciones de torrefacción y en los ecosistemas de calderas híbridas que fusionan pellets con bombas de calor, utilizando controles inteligentes para cambiar de combustible automáticamente. Las peletizadoras móviles respaldadas por proyectos piloto financiados por la UE reducen los costos de transporte de la materia prima, permitiendo la producción agrícola de pellets en la propia explotación. El aumento de los costos de certificación en virtud del Reglamento de la UE sobre Deforestación puede llevar a los molinos independientes más pequeños a consolidarse o salir del mercado, elevando la concentración del mercado en los próximos cinco años.

Líderes de la Industria Europea de Pellets de Madera

AS Graanul Invest

Drax Group plc

Enviva Inc.

Stora Enso Oyj

Scandbio AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nextwood Two, una sociedad holding austriaca, ha presentado un informe de fusión para adquirir KUREKSS. KUREKSS, un productor y exportador de madera aserrada, opera un aserradero en la región de Ventspils y es propietaria de SIA Kurzemes granulas, una empresa que produce y vende pellets de madera.

- Febrero de 2025: Drax Group plc presentó sus resultados financieros del año completo 2024, destacando un sólido repunte tanto en las métricas operativas como financieras de su división norteamericana de pellets de madera. Además, la empresa registró un notable aumento en la generación de energía de biomasa. En 2024, la producción de pellets de madera de Drax alcanzó las 4 millones de toneladas métricas, lo que supone un aumento del 5% respecto a las 3,8 millones de toneladas métricas producidas en 2023.

- Agosto de 2024: Koehler Group, una empresa alemana de papel y energía, ha revelado que su filial, Zollikofer Group, ha adquirido el proveedor francés de leña y biomasa SAS REKO Energie Bois (REKO). Los detalles financieros de la adquisición no han sido revelados.

- Febrero de 2024: Graanul Invest anunció el lanzamiento de la marca de pellets premium g Graanul, que se espera que ofrezca a los clientes bálticos una solución de energía renovable asequible y de alta calidad. Este lanzamiento es una iniciativa de la empresa para ampliar su red y presencia en la región báltica.

Alcance del Informe del Mercado Europeo de Pellets de Madera

Los pellets de madera son combustibles renovables fabricados a partir de serrín comprimido o astillas de madera. Pueden utilizarse para calentar hogares y empresas como combustible de biomasa. Los pellets de madera pueden fabricarse a partir de residuos forestales y troncos de baja calidad que pueden tratarse como desechos.

El mercado europeo de pellets de madera está segmentado por materia prima, grado, aplicación y geografía. Por materia prima, el mercado se divide en residuos forestales, residuos agrícolas, cultivos energéticos y mezcla de serrín. Por grado, el mercado está segmentado en grado utilitario, grado premium, grado estándar y otros. Por aplicación, el mercado está segmentado en calefacción y generación de energía. El informe también cubre el tamaño del mercado y las previsiones en los principales países. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Residuos Forestales/de Madera |

| Residuos Agrícolas |

| Mezcla de Cultivos Energéticos y Serrín |

| Grado Utilitario (Blanco) |

| Grado Premium |

| Grado Estándar |

| Pellets Torrefactados "Negros" |

| Calefacción |

| Generación de Energía |

| Calor y Energía Combinados (CHP) |

| Residencial |

| Comercial |

| Industrial y de Servicios Públicos |

| Cama para Animales |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Materia Prima | Residuos Forestales/de Madera |

| Residuos Agrícolas | |

| Mezcla de Cultivos Energéticos y Serrín | |

| Por Grado | Grado Utilitario (Blanco) |

| Grado Premium | |

| Grado Estándar | |

| Pellets Torrefactados "Negros" | |

| Por Aplicación | Calefacción |

| Generación de Energía | |

| Calor y Energía Combinados (CHP) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial y de Servicios Públicos | |

| Cama para Animales | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de pellets de madera en 2026?

Se proyecta que el sector supere los 13.290 millones de USD en 2026.

¿Qué está impulsando la demanda industrial de pellets?

Las empresas de servicios públicos están convirtiendo unidades de carbón a biomasa y planificando reconversiones de BECCS para obtener créditos de emisiones negativas de alto valor, lo que impulsa los contratos industriales al alza.

¿Por qué los pellets torrefactados están ganando popularidad?

La torrefacción eleva la densidad energética a niveles similares al carbón, permitiendo la co-combustión sin costosas modificaciones de calderas y mejorando la estabilidad del almacenamiento al aire libre.

¿Cómo afectará el Reglamento de la UE sobre Deforestación a los proveedores?

A partir de finales de 2025, los productores deben cargar datos de geolocalización y archivos de diligencia debida en TRACES, añadiendo entre 2 y 5 EUR por tonelada a los costos y favoreciendo a los operadores más grandes y certificados.

¿Qué países son los mayores importadores de pellets?

El Reino Unido encabeza la lista, dependiendo de las importaciones para más del 90% de su demanda, seguido de Dinamarca y los Países Bajos para aplicaciones de cogeneración.

¿Cuáles son las perspectivas para la calefacción residencial con pellets?

Las ventas se están debilitando en Alemania y Francia tras los recortes de subvenciones, pero los sistemas híbridos de bomba de calor mantienen un papel de nicho en zonas rurales sin acceso a la red de gas.

Última actualización de la página el: