Tamaño y Participación del Mercado de Pellets de Madera de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

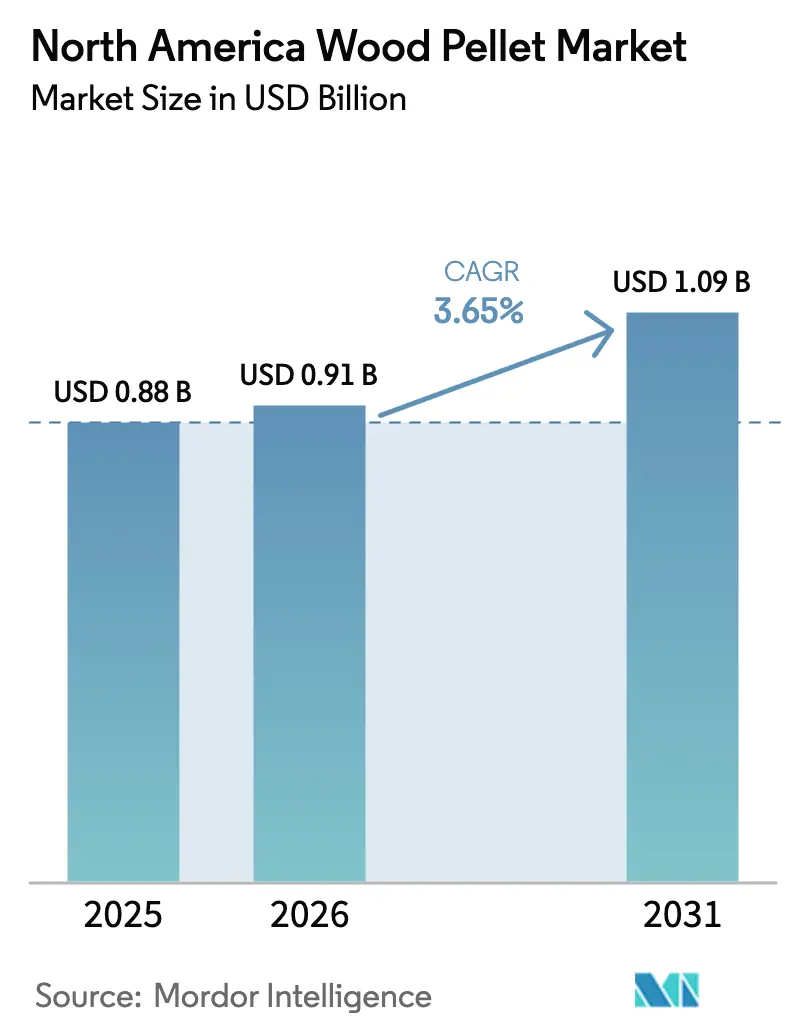

| Tamaño del mercado en el año base (2025) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pellets de Madera de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Pellets de Madera de América del Norte aumente de USD 0,88 mil millones en 2025 a USD 0,91 mil millones en 2026 y alcance USD 1,09 mil millones en 2031, creciendo a una CAGR del 3,65% durante 2026-2031.

El crecimiento refleja una base de calefacción residencial madura que se equilibra con el aumento de la generación de energía a escala de servicios públicos y la demanda térmica industrial. Los productores verticalmente integrados están reforzando las cadenas de suministro, mientras que la diversificación de materias primas hacia residuos agrícolas y cultivos de rotación corta está protegiendo a los molinos frente a las reducciones de los aserraderos. La demanda de los servicios públicos se está acelerando a medida que los mandatos federales y estatales de energías renovables convergen con los incentivos de captura de carbono, y los pellets negros torrefactados están ganando terreno porque su mayor densidad energética reduce el costo de flete por gigajulio. Al mismo tiempo, las ventas residenciales enfrentan vientos en contra por los generosos reembolsos de bombas de calor, y el escrutinio ESG está impulsando a los inversores a favorecer los molinos que cuentan con la certificación del Programa de Biomasa Sostenible o del Consejo de Administración Forestal. La inflación logística, el endurecimiento del suministro de fibra y la intensidad de capital de las nuevas líneas de torrefacción están moderando las perspectivas de crecimiento a corto plazo, aunque el impulso general del mercado sigue siendo positivo a medida que emergen modelos de negocio de emisiones negativas.

Conclusiones Clave del Informe

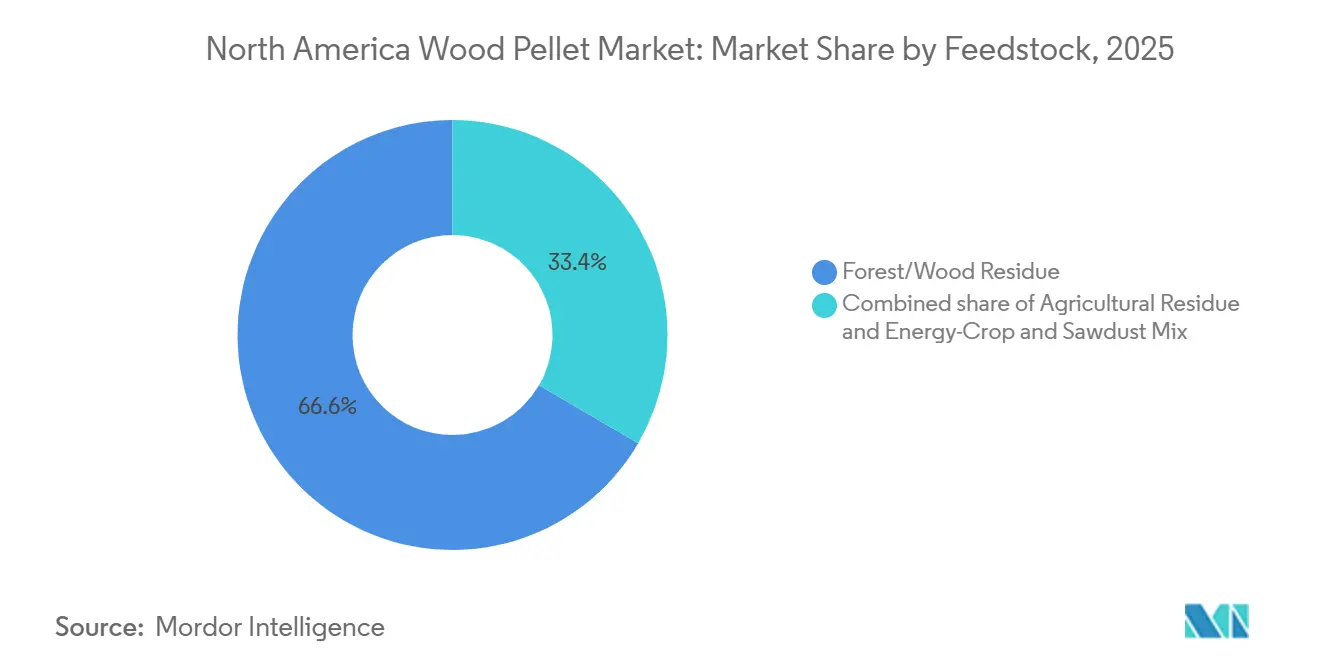

- Por materia prima, los residuos forestales y de madera lideraron con el 66,6% de la participación del mercado de pellets de madera de América del Norte en 2025, mientras que se prevé que los pellets de residuos agrícolas se expandan a una CAGR del 4,8% hasta 2031.

- Por grado, los pellets blancos de grado utilitario capturaron el 58,2% de la participación en ingresos en 2025, mientras que se proyecta que los pellets negros torrefactados registren la CAGR más rápida del 8,4% hasta 2031.

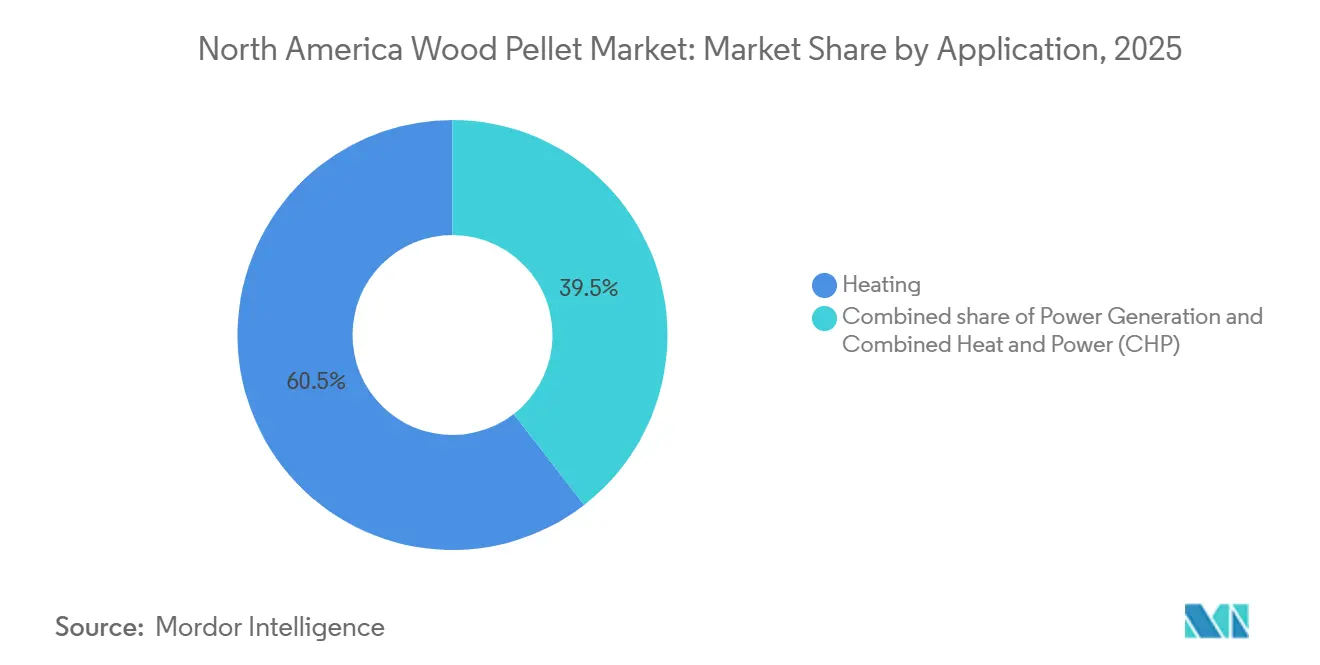

- Por aplicación, la calefacción representó el 60,5% del tamaño del mercado de pellets de madera de América del Norte en 2025, aunque la generación de energía avanza a una CAGR del 7,9% durante 2026-2031.

- Por usuario final, los clientes residenciales mantuvieron una participación del 50,9% en 2025, y se prevé que el segmento industrial y de servicios públicos crezca a una CAGR del 7,5% hasta 2031.

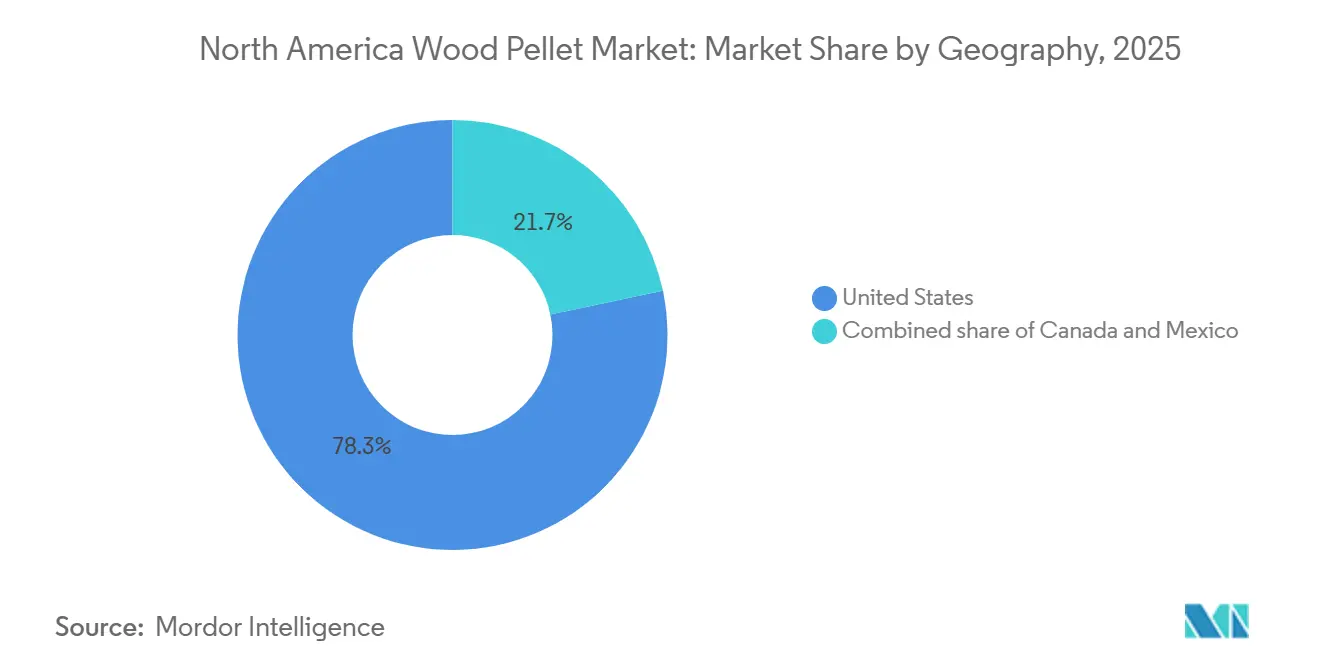

- Por geografía, Estados Unidos dominó con una participación del 78,3% en 2025, mientras que Canadá está preparada para la CAGR más rápida del 4,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pellets de Madera de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los objetivos renovables federales y estatales impulsan la demanda de los servicios públicos | 1.2% | Estados Unidos (corredor de producción del Sureste, servicios públicos del Medio Oeste) | Largo plazo (≥ 4 años) |

| Los precios volátiles de los combustibles fósiles mejoran la competitividad de los pellets | 0.8% | Estados Unidos y Canadá (mercados de calefacción residencial, estados/provincias del norte) | Corto plazo (≤ 2 años) |

| Los créditos del Reglamento de Combustibles Limpios en Canadá estimulan la adopción | 0.6% | Canadá (Columbia Británica, Alberta, Quebec) | Mediano plazo (2-4 años) |

| La tecnología de pellets torrefactados aumenta la densidad energética y reduce el costo logístico | 0.5% | Global (productores orientados a la exportación en el Sureste de EE. UU., molinos canadienses con destino a Asia-Pacífico) | Mediano plazo (2-4 años) |

| Emergen certificados térmicos corporativos de neutralidad de carbono | 0.4% | Estados Unidos y Canadá (adquisiciones corporativas, mercados voluntarios de carbono) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos Renovables Federales y Estatales Impulsan la Demanda de los Servicios Públicos

Los estándares estatales de cartera renovable y los incentivos federales mejorados de energía limpia continúan anclando las estrategias de contratación de las empresas eléctricas. Drax se comprometió a invertir USD 12.500 millones para construir nuevas plantas de energía de biomasa en EE. UU. para 2030, y cada proyecto está siendo diseñado con sistemas de captura de carbono para calificar para los créditos premium 45Q.[1]Farhat Eamon Akil, "Drax Apunta a un Impulso de USD 12.500 Millones en Energía en EE. UU. Atraído por los Subsidios," Bloomberg Law, bloomberglaw.com Georgia Power igualmente propuso 80 MW de capacidad de biomasa bajo contratos que superan los 30 años para asegurar generación despachable y cubrir la volatilidad del precio del gas.[2]Dave Williams, "Georgia Power Busca Aprobación de la PSC para Construir Plantas que Queman Pellets de Madera," Augusta Chronicle, augustachronicle.com Los reguladores están validando este enfoque; en marzo de 2024, la Comisión de Servicios Públicos de Míchigan dictaminó que la biomasa despachable sigue siendo vital para la adecuación de recursos, rechazando las terminaciones anticipadas de contratos.[3]Comisión de Servicios Públicos de Míchigan, "La MPSC Rechaza la Terminación Anticipada de Dos Contratos de Consumers Energy," michigan.gov Estas decisiones refuerzan la visión de que los pellets de madera son un combustible puente capaz de cumplir los objetivos de descarbonización a corto plazo mientras se preserva la fiabilidad de la red.

Los Precios Volátiles de los Combustibles Fósiles Mejoran la Competitividad de los Pellets

Los picos de precios del propano y el gasóleo de calefacción durante el invierno de 2025-26 redujeron la brecha de costos con los pellets, mejorando los períodos de recuperación de la inversión en estufas y calderas. El gas natural en Henry Hub promedió USD 4,30 por MMBtu, sin embargo, los hogares rurales pagaron el equivalente en propano de USD 27,50 por MMBtu, mientras que los pellets premium entregados costaron aproximadamente USD 15 por MMBtu.[4]Administración de Información Energética de EE. UU., "Precios Minoristas Semanales del Propano," eia.gov El arbitraje es más atractivo en las regiones sin acceso a gasoductos del Noreste, el Alto Medio Oeste y el Atlántico canadiense, aunque el crédito fiscal federal de USD 2.000 de la Ley de Reducción de la Inflación para bombas de calor, junto con los reembolsos estatales de hasta USD 8.000, está incentivando a los propietarios a electrificarse. Los proveedores residenciales de pellets deben, por tanto, enfatizar los costos de combustible predecibles y el abastecimiento local para seguir siendo competitivos, especialmente a medida que las empresas de servicios públicos introducen tarifas de uso por tiempo que favorecen el funcionamiento nocturno de las bombas de calor.

Los Créditos del Reglamento de Combustibles Limpios en Canadá Estimulan la Adopción

El Reglamento de Combustibles Limpios de Canadá asigna puntuaciones de intensidad de carbono del ciclo de vida y permite que los pellets de madera conformes generen créditos negociables, creando una fuente de ingresos secundaria para los usuarios industriales. El impuesto al carbono de CAD 65 (USD 48) de Columbia Británica y el sistema de Innovación Tecnológica y Reducción de Emisiones de Alberta mejoran aún más la ventaja de costo de los pellets sobre el gas natural. Como resultado, los procesadores de alimentos, los molinos de pulpa y las redes de calefacción urbana están adoptando pellets para cumplir tanto los objetivos energéticos como los de cumplimiento normativo, sustentando la CAGR del 4,2% de Canadá hasta 2031. El acuerdo de Drax de febrero de 2025 para suministrar pellets certificados para la producción de combustible de aviación sostenible ilustra la prima comercial otorgada a la contabilidad transparente del carbono.

La Tecnología de Pellets Torrefactados Aumenta la Densidad Energética y Reduce el Costo Logístico

La torrefacción eleva el valor calorífico de los pellets a 20-22 GJ t⁻¹, reduciendo los cargos de flete por gigajulio en aproximadamente un 15% y permitiendo mayores tasas de co-combustión en calderas de carbón. ANDRITZ validó el rendimiento comercial en 2025 con una planta de rendimiento másico del 85% en Finlandia, mientras que Drax añadió capacidad piloto de torrefacción a su molino de Aliceville, Alabama, durante su expansión de USD 50 millones. Aunque los costos de capital de una sola línea de USD 50-100 millones limitan la adopción a los titulares bien capitalizados, las empresas de servicios públicos están dispuestas a pagar una prima del 10-15% por los pellets negros hidrófobos que evitan la degradación relacionada con la humedad y reducen los costos de adaptación. La CAGR del 8,4% pronosticada para los pellets torrefactados señala la confianza de la industria en que la densidad energética y la compatibilidad con el carbón superarán su mayor precio inicial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La inflación logística comprime los márgenes de los pellets | -0.6% | Corredores de larga distancia y puertos de exportación de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Las reducciones de los aserraderos endurecen el suministro de fibra | -0.5% | Sureste y Noroeste del Pacífico de EE. UU., interior canadiense | Mediano plazo (2-4 años) |

| El escrutinio ESG sobre la biomasa forestal frena la inversión | -0.4% | Carteras globales que impactan a los exportadores norteamericanos | Largo plazo (≥ 4 años) |

| La rápida adopción de bombas de calor en estados de clima frío | -0.3% | Noreste de EE. UU., Alto Medio Oeste, Ontario, Quebec | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación Logística Comprime los Márgenes de los Pellets

Los aumentos de las tarifas ferroviarias y la inflación de los costos de transporte por carretera elevaron los precios de entrega de pellets en 2025. Para los molinos del Sureste que sirven a las empresas de servicios públicos del Medio Oeste, el ferrocarril puede representar hasta el 40% del costo de entrega, especialmente cuando puertos como Savannah y Mobile experimentan congestión que genera cargos por demora. Los productores con líneas de torrefacción compensan parcialmente estos costos al enviar más energía por tonelada, aunque el requisito de inversión de USD 50-100 millones deja fuera a los operadores más pequeños. Los molinos orientados al comercio minorista enfrentan su propia presión a medida que las tarifas de transporte de corta distancia aumentan más rápido que los precios de los pellets para estufas, lo que obliga a algunos a consolidarse o cerrar.

Las Reducciones de los Aserraderos Endurecen el Suministro de Fibra

La débil actividad de la construcción redujo la producción de madera aserrada en 2024-25, disminuyendo la disponibilidad de aserrín y astillas de bajo costo. Los molinos compitieron con los productores de pulpa por la fibra residual o experimentaron con rastrojo de maíz y paja de trigo, que tienen mayor contenido de cenizas y requieren ajustes en las calderas. Los altos niveles de cenizas aumentan los costos de mantenimiento para los usuarios finales y diluyen el margen para los productores, mientras que el agotamiento de la madera del escarabajo del pino de montaña en Columbia Británica agravó las escaseces en el interior de Canadá. El resultado es un doble desafío de precios más altos de materias primas y desembolsos de capital para el preprocesamiento de residuos agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: La Diversificación de Residuos Cubre el Riesgo de Fibra

Los residuos forestales y de madera representaron el 66,6% de la participación del mercado de pellets de madera de América del Norte en 2025, reflejando el dominio del aserrín, las astillas y los aclareos forestales procedentes de operaciones madereras integradas. Sin embargo, se proyecta que los pellets de residuos agrícolas registren una CAGR del 4,8% hasta 2031, a medida que los productores se cubren contra las reducciones de los aserraderos que restringieron el suministro de fibra durante 2024-25. Las materias primas agrícolas como el rastrojo de maíz y la paja de trigo pueden teóricamente proporcionar 200-300 millones de toneladas secas anuales, pero la logística de recolección estacional, la humedad variable y los mayores contenidos de cenizas del 3-6% complican el escalado. Los productores que dominen las tecnologías de preprocesamiento y mitigación de cenizas pueden capturar la demanda industrial y de servicios públicos, siempre que aseguren calderas capaces de manejar combustibles menos puros.

Hacia finales de la década, los cultivos leñosos de rotación corta como el álamo híbrido y el sauce pueden abastecer a molinos selectos dispuestos a invertir en plantaciones dedicadas, permitiendo rendimientos predecibles en tierras marginales. Aunque estos cultivos energéticos siguen siendo un nicho hoy en día, su valor estratégico radica en la estabilidad de precios y los beneficios de secuestro de carbono que atraen a los compradores con conciencia ESG. El panorama de materias primas se está bifurcando, por tanto: los pellets blancos de uso general destinados a estufas residenciales siguen dominados por los residuos de madera, mientras que los compradores industriales y de servicios públicos aceptan cada vez más mezclas diversificadas para asegurar volumen y elegibilidad para créditos de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Los Pellets Torrefactados Apuntan a la Sustitución del Carbón en Servicios Públicos

Los pellets blancos de grado utilitario representaron el 58,2% de los ingresos de 2025, sirviendo a plantas de energía bajo acuerdos de contratación plurianuales. Los pellets de grado premium, distinguidos por una humedad inferior al 8% y cenizas por debajo del 0,5%, capturan a los usuarios residenciales y comerciales que priorizan el bajo mantenimiento. El material de grado estándar ocupa el nivel intermedio para pequeñas calderas industriales que toleran impurezas ligeramente más altas. Sin embargo, se prevé que los pellets negros torrefactados crezcan a una CAGR del 8,4% hasta 2031, impulsados por su densidad energética de 20-22 GJ/t y sus propiedades hidrófobas.

La línea comercial de ANDRITZ en 2025 demostró que los rendimientos másicos y energéticos superiores al 85% y al 95% son alcanzables, mientras que el piloto de Alabama de Drax señala el compromiso de EE. UU. con el escalado. Los pellets torrefactados eliminan la necesidad de almacenamiento cubierto y minimizan la degradación relacionada con la humedad durante los envíos transpacíficos, abriendo mercados asiáticos y de Oriente Medio que anteriormente eran arriesgados para los pellets blancos. Las empresas de servicios públicos valoran la capacidad de co-combustión a tasas más altas sin costosas reducciones de calderas, reforzando el potencial de precios premium a pesar del mayor capital de producción. Por tanto, se espera que la mezcla de grados evolucione hacia un sistema de doble vía: pellets blancos asequibles para calefacción y pellets negros premium para compradores de servicios públicos e industriales centrados en el ahorro logístico y la estrategia de carbono.

Por Aplicación: La Generación de Energía Supera a la Calefacción

La calefacción mantuvo una participación del 60,5% del tamaño del mercado de pellets de madera de América del Norte en 2025, respaldada por la madura penetración de estufas en áreas rurales sin servicio de gas natural. No obstante, se prevé que la generación de energía se expanda a la CAGR más rápida del 7,9% de 2026-31, a medida que las empresas de servicios públicos convierten unidades de carbón o construyen plantas de biomasa dedicadas equipadas con sistemas de captura de carbono. El mapa de inversiones de USD 12.500 millones de Drax ejemplifica el movimiento hacia instalaciones de emisiones negativas que aprovechan los créditos fiscales federales mejorados.

El calor y la energía combinados (CHP, por sus siglas en inglés) sigue siendo un nicho estratégico, con niveles de eficiencia que alcanzan el 65-80% y más de 4.700 instalaciones en operación en EE. UU. Los campus industriales y los edificios institucionales que pueden aprovechar el calor residual presentan una demanda constante de pellets, especialmente en regiones con fijación de precios del carbono. La demanda residencial, por el contrario, enfrenta una competencia intensificada de las bombas de calor subsidiadas, lo que obliga a los proveedores de pellets a posicionarse en la estabilidad del precio del combustible y los beneficios económicos locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Segmentos Industrial y de Servicios Públicos Lideran el Crecimiento

Los compradores residenciales mantuvieron una participación de mercado del 50,9% en 2025, aunque se espera que el segmento pierda terreno a medida que la electrificación aumenta en los estados de clima frío. Se proyecta que los usuarios industriales y de servicios públicos crezcan a una CAGR del 7,5%, impulsados por acuerdos de compra de energía a largo plazo y créditos del Reglamento de Combustibles Limpios que monetizan las reducciones de emisiones del ciclo de vida. Las instalaciones comerciales, incluidas escuelas y hospitales, ocupan un espacio intermedio, atraídas por costos de combustible más bajos que el gasóleo de calefacción, pero cautelosas ante los desembolsos de adaptación. Los usuarios de cama para animales, que a menudo aceptan pellets fuera de especificación, representan una salida pequeña pero constante para los volúmenes de subproductos que no cumplen las especificaciones de grado premium.

Las decisiones regulatorias subrayan el papel de los pellets en la planificación de la fiabilidad. Cuando la Comisión de Servicios Públicos de Míchigan se negó a cancelar dos acuerdos de compra de energía de biomasa, afirmó que la generación despachable de pellets sigue siendo crítica para los márgenes de reserva. Los operadores industriales también valoran los ingresos por créditos de los mercados provinciales de carbono, como lo evidencia el programa CleanBC de Columbia Británica a CAD 65/t CO₂e. Estas dinámicas sugieren que el centro de gravedad de la demanda se desplazará de los hogares hacia los grandes compradores industriales y de servicios públicos que buscan tanto valor energético como de cumplimiento normativo.

Análisis Geográfico

Estados Unidos dominó con una participación del 78,3% del mercado de pellets de madera de América del Norte en 2025, aprovechando los clústeres de producción del Sureste cerca de los puertos de exportación y las empresas de servicios públicos del Medio Oeste. La expansión de Drax de su instalación en Aliceville, Alabama, y la propuesta de 80 MW de biomasa de Georgia Power destacan la integración de suministro de materias primas, activos de generación y acuerdos de compra de energía a largo plazo que aseguran la visibilidad de ingresos. Las ventas residenciales enfrentan presión estructural a medida que los incentivos para bombas de calor de la Ley de Reducción de la Inflación aceleran la electrificación en los estados del norte, aunque la decisión de la Comisión de Servicios Públicos de Míchigan confirma el apoyo regulatorio a las plantas de biomasa donde la fiabilidad es una preocupación. El escrutinio ESG de gestores de activos como Legal & General, que emitió estrictas políticas de deforestación en 2024, está endureciendo los requisitos de certificación y empujando a los molinos de EE. UU. a adoptar auditorías del Programa de Biomasa Sostenible o del Consejo de Administración Forestal.

Canadá, aunque representa una base más pequeña, tiene previsto crecer más rápido con una CAGR del 4,2% hasta 2031. El Reglamento Federal de Combustibles Limpios y la fijación de precios del carbono provincial en Columbia Británica, Alberta y Quebec recompensan los pellets de bajo carbono con créditos negociables, impulsando las conversiones de calderas industriales y las instalaciones de calor y energía combinados. El memorando de Drax de 2025 con Pathway Energy para suministrar materias primas de combustible de aviación sostenible subraya el posicionamiento de Canadá como fuente certificada y rastreable de biomasa para combustibles de próxima generación. Dicho esto, el suministro de fibra del interior de Columbia Británica se está endureciendo a medida que el aprovechamiento del escarabajo del pino de montaña llega a su fin, lo que obliga a los molinos a abastecerse de fibra costera a un costo mayor, lo que podría limitar los márgenes regionales.

México sigue siendo un actor marginal debido a la infraestructura forestal limitada y los usos competidores de los residuos agrícolas en proyectos domésticos de biogás. Si bien las exportaciones de pellets torrefactados a Asia podrían desbloquear el crecimiento, el gasto de capital en líneas de torrefacción y mejoras portuarias representa una barrera significativa. A menos que se materialicen nuevos incentivos de política o inversión extranjera directa, es probable que México contribuya solo con una pequeña participación del volumen regional hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de América del Norte está moderadamente concentrado, con Enviva y Drax controlando una porción significativa de la capacidad orientada a la exportación. Drax consolidó su posición al adquirir Pinnacle Renewable Energy en 2021, extendiendo su alcance al Noroeste del Pacífico y mejorando el acceso a los mercados asiáticos. Enviva, tras su reestructuración en 2024, desinvirtió ciertos activos del Sureste, creando espacio para que empresas regionales como Lignetics, Highland Pellets y Pacific BioEnergy capturen cuentas de calefacción locales. Estos actores de nivel medio compiten en costo de entrega, servicio al cliente y soluciones integrales de calderas en lugar de escala.

La divergencia estratégica es evidente. Los grandes titulares están canalizando capital hacia proyectos de torrefacción y bioenergía con captura de carbono para capturar créditos de carbono premium, mientras que los productores regionales pivotan hacia los residuos agrícolas para mitigar el riesgo de fibra de madera y servir a clientes de corta distancia menos expuestos a las tarifas ferroviarias. Los proveedores de tecnología que comercializan unidades de torrefacción móviles ofrecen una posible disrupción al permitir la densificación cerca del sitio de cosecha, reduciendo así el transporte de biomasa en bruto.

Los estándares de certificación se están convirtiendo en un factor determinante. Las empresas de servicios públicos europeas y los inversores globales exigen cada vez más la cadena de custodia del Programa de Biomasa Sostenible o del Consejo de Administración Forestal, lo que empuja a los molinos no certificados a actualizarse o arriesgarse a la exclusión. Como resultado, los nuevos participantes enfrentan altas barreras de capital y cumplimiento normativo, aunque persisten oportunidades en calor y energía combinados a escala comercial, calefacción urbana y aplicaciones térmicas industriales que valoran la proximidad y la flexibilidad del servicio sobre la escala de exportación.

Líderes de la Industria de Pellets de Madera de América del Norte

Enviva Partners LP

AS Graanul Invest

Drax Group PLC

Fram Renewable Fuels LLC

Lignetics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Drax firmó un acuerdo preliminar con Pathway Energy para suministrar pellets certificados para la producción de combustible de aviación sostenible a partir de 2029, sujeto a la decisión final de inversión de Pathway.

- Septiembre de 2024: Drax anunció un plan de USD 12.500 millones para construir plantas de energía de biomasa en EE. UU. equipadas con captura de carbono, con el objetivo de iniciar operaciones en 2030.

- Septiembre de 2024: Georgia Power solicitó aprobación regulatoria para tres plantas de biomasa con un total de 80 MW, ancladas por un acuerdo de compra de energía de 30 años con Altamaha Green Energy y contratos más cortos con International Paper.

- Marzo de 2024: La Comisión de Servicios Públicos de Míchigan bloqueó la terminación anticipada de dos acuerdos de compra de energía de biomasa de Consumers Energy, citando preocupaciones sobre la fiabilidad de la red.

Alcance del Informe del Mercado de Pellets de Madera de América del Norte

Los pellets de madera son combustibles renovables fabricados a partir de aserrín o astillas de madera comprimidos. Pueden utilizarse para calentar hogares y negocios como combustible de biomasa. Los pellets de madera pueden fabricarse a partir de residuos forestales y troncos de baja calidad que pueden tratarse como desechos.

El mercado de pellets de madera de América del Norte está segmentado por materia prima, grado, aplicación y geografía. Por materia prima, el mercado se divide en residuos forestales/de madera, residuos agrícolas y mezcla de cultivos energéticos y aserrín. Por grado, el mercado está segmentado en grado utilitario, grado premium, grado estándar y pellets "negros" torrefactados. Por aplicación, el mercado está segmentado en calefacción, generación de energía y calor y energía combinados (CHP). El informe también cubre el tamaño del mercado y los pronósticos en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Residuos Forestales/de Madera |

| Residuos Agrícolas |

| Mezcla de Cultivos Energéticos y Aserrín |

| Grado Utilitario (Blanco) |

| Grado Premium |

| Grado Estándar |

| Pellets "Negros" Torrefactados |

| Calefacción |

| Generación de Energía |

| Calor y Energía Combinados (CHP) |

| Residencial |

| Comercial |

| Industrial y de Servicios Públicos |

| Cama para Animales |

| Estados Unidos |

| Canadá |

| México |

| Por Materia Prima | Residuos Forestales/de Madera |

| Residuos Agrícolas | |

| Mezcla de Cultivos Energéticos y Aserrín | |

| Por Grado | Grado Utilitario (Blanco) |

| Grado Premium | |

| Grado Estándar | |

| Pellets "Negros" Torrefactados | |

| Por Aplicación | Calefacción |

| Generación de Energía | |

| Calor y Energía Combinados (CHP) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial y de Servicios Públicos | |

| Cama para Animales | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pellets de madera de América del Norte en términos de valor para 2026?

El tamaño del mercado de pellets de madera de América del Norte fue de USD 0,91 mil millones en 2026.

¿Qué CAGR se pronostica para la demanda de pellets de madera de América del Norte hasta 2031?

Se proyecta que la demanda agregada aumente a una CAGR del 3,65% entre 2026 y 2031.

¿Qué tipo de materia prima se espera que se expanda más rápido para 2031?

Se prevé que los pellets de residuos agrícolas crezcan a una CAGR del 4,8% a medida que los molinos diversifican su producción alejándose de los subproductos de los aserraderos.

¿Por qué los pellets torrefactados atraen a los compradores de servicios públicos?

Los pellets torrefactados ofrecen mayor densidad energética, mejor resistencia a la humedad y compatibilidad con las calderas de carbón existentes, reduciendo los costos de flete y adaptación.

¿Cómo influyen las políticas canadienses de carbono en la adopción de pellets?

El Reglamento de Combustibles Limpios y la fijación de precios del carbono provincial crean créditos negociables, ampliando la ventaja de costo de los pellets e impulsando una CAGR del 4,2% para la demanda canadiense.

¿Qué desafíos amenazan el crecimiento de la calefacción residencial con pellets?

La acelerada adopción de bombas de calor, los generosos incentivos fiscales y los cambios en las tarifas de los servicios públicos están erosionando el atractivo económico de las estufas de pellets para los hogares en regiones de clima frío.

Última actualización de la página el: