Tamaño y Participación del Mercado de Software de Seguridad de Correo Electrónico Basado en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

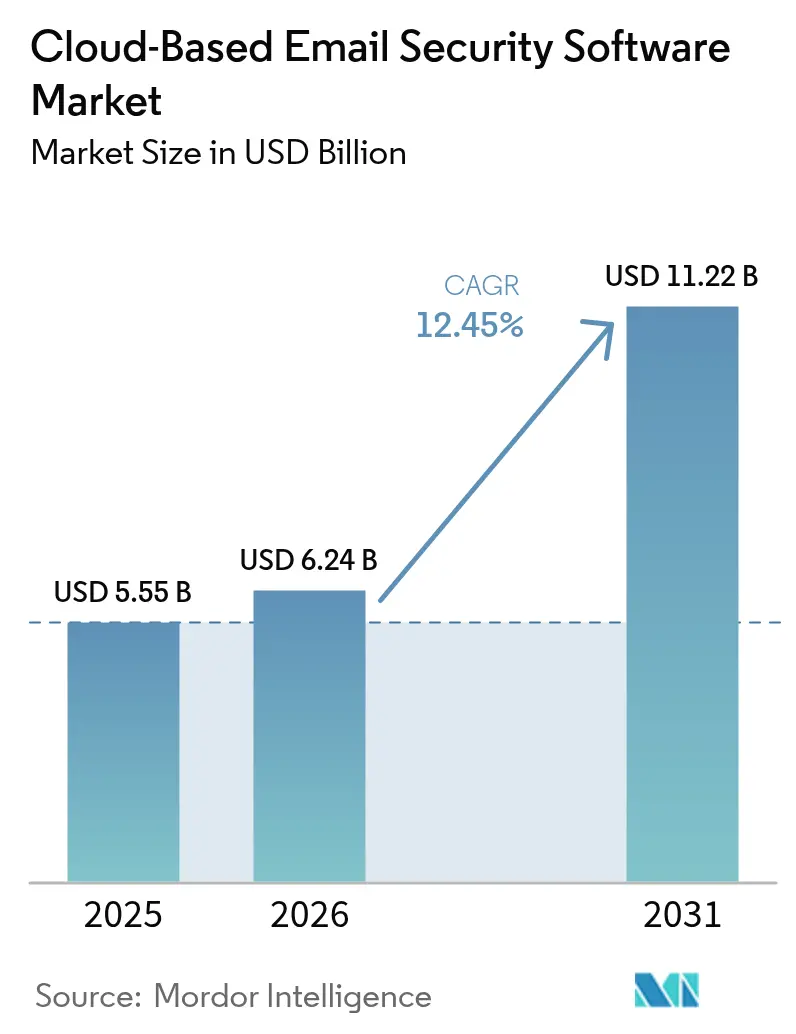

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Seguridad de Correo Electrónico Basado en la Nube por Mordor Intelligence

El tamaño del mercado de software de seguridad de correo electrónico basado en la nube en 2026 se estima en USD 6,24 mil millones, creciendo desde el valor de 2025 de USD 5,55 mil millones con proyecciones para 2031 que muestran USD 11,22 mil millones, creciendo a una CAGR del 12,45% durante 2026-2031. Un rápido giro desde las puertas de enlace de correo electrónico seguro hacia plataformas nativas de la nube con integración de API sustenta este crecimiento, ya que las empresas se enfrentan a campañas de phishing impulsadas por inteligencia artificial que registran tasas de éxito un 24% más altas que los ataques elaborados por humanos. Los requisitos de cifrado resistente a la computación cuántica y los mandatos regionalmente más estrictos, como la Directiva NIS 2, están impulsando a las organizaciones a destinar el 9% de sus presupuestos de TI a la seguridad de la información[1]Agencia de la Unión Europea para la Ciberseguridad, "Directiva NIS 2 Explicada," enisa.europa.eu. Las empresas también priorizan el análisis de comportamiento para contrarrestar los correos electrónicos deepfake generados por inteligencia artificial generativa, mientras que los modelos de entrega en la nube rentables aceleran la adopción entre las pequeñas y medianas empresas. Por último, la consolidación estratégica de proveedores —ejemplificada por el acuerdo de USD 1.000 millones de Proofpoint para adquirir Hornetsecurity— señala una carrera por ofrecer protección integrada y centrada en el ser humano que cubra la brecha de 4,8 millones de profesionales en ciberseguridad a nivel mundial.

Conclusiones Clave del Informe

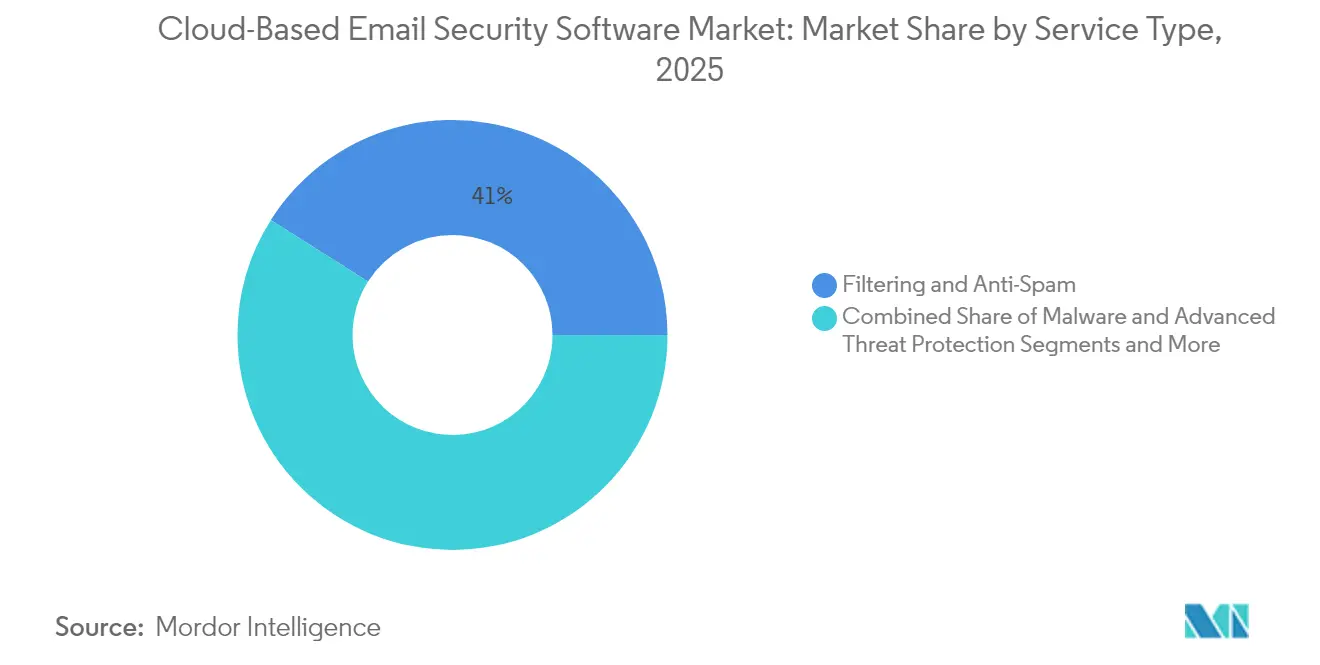

- Por tipo de servicio, Filtrado y Anti-Spam representó el 41,02% de la participación del mercado de software de seguridad de correo electrónico basado en la nube en 2025, mientras que se proyecta que la Prevención de Pérdida de Datos avance a una CAGR del 13,22% hasta 2031.

- Por integración de plataforma, las Puertas de Enlace de Correo Electrónico Seguro retuvieron el 54,95% de la participación de ingresos en 2025, pero se prevé que las soluciones de software de Seguridad de Correo Electrónico en la Nube Integrada alcancen una CAGR del 13,55% hasta 2031.

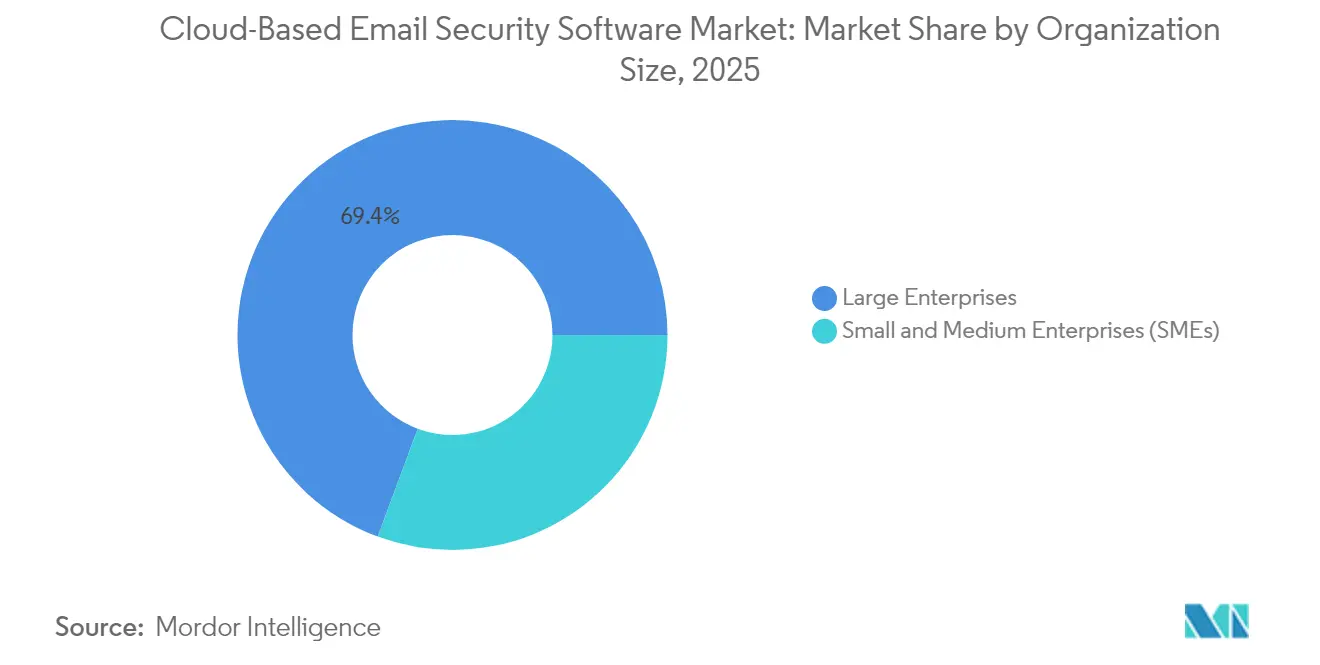

- Por tamaño de organización, las grandes empresas representaron el 69,35% del mercado de software de seguridad de correo electrónico basado en la nube en 2025, aunque las pequeñas y medianas empresas muestran una CAGR del 13,98% a medida que los servicios gestionados eliminan las barreras de implementación.

- Por vertical de industria, TI y Telecomunicaciones lideró con el 31,05% de los ingresos en 2025; se prevé que Banca, Servicios Financieros y Seguros registre una CAGR del 12,58% hasta 2031.

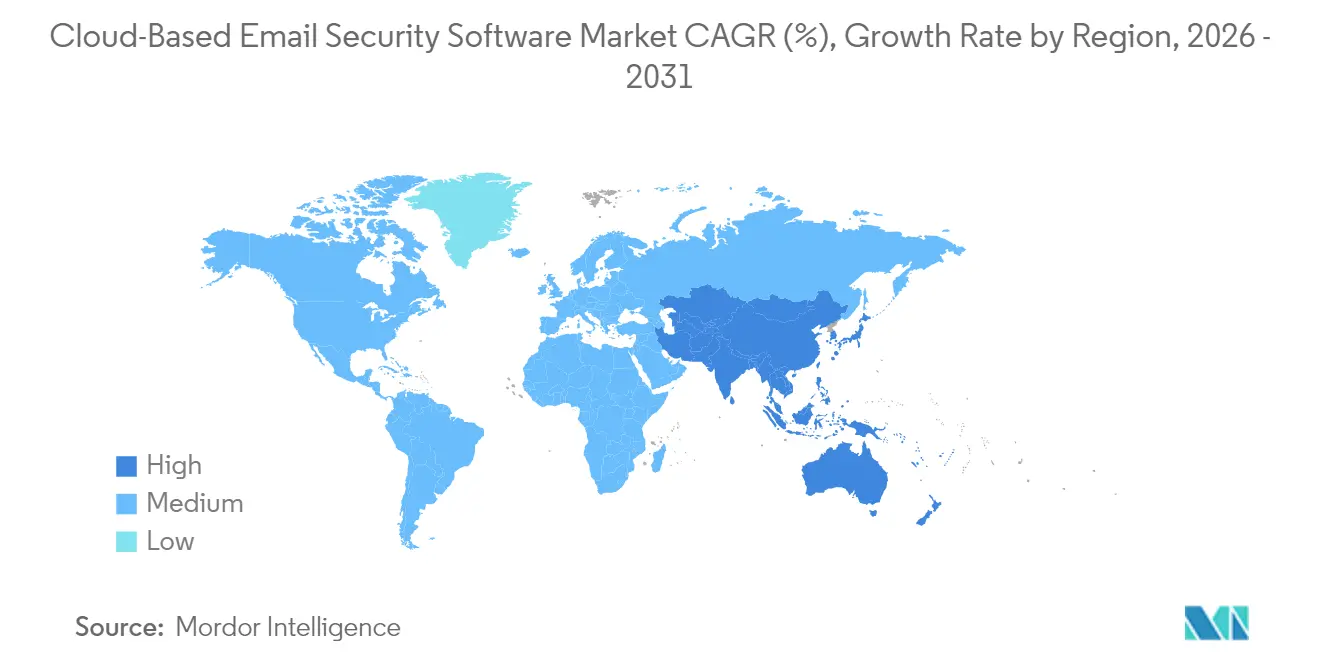

- Por geografía, América del Norte contribuyó con el 38,10% de los ingresos de 2025, mientras que se espera que Asia-Pacífico escale a una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Seguridad de Correo Electrónico Basado en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ataques de phishing y BEC impulsados por inteligencia artificial | +2.8% | Global; mayor influencia en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración rápida de puertas de enlace de correo electrónico seguro a soluciones de seguridad de correo electrónico en la nube integrada basadas en API | +2.1% | América del Norte y Europa; Asia-Pacífico en seguimiento | Mediano plazo (2–4 años) |

| Beneficios de costo y agilidad de la entrega en la nube | +1.7% | Global, especialmente pequeñas y medianas empresas en mercados emergentes | Mediano plazo (2–4 años) |

| Correos electrónicos deepfake generados por inteligencia artificial generativa | +1.4% | Global; alto impacto en finanzas y gobierno | Corto plazo (≤ 2 años) |

| Urgencia en torno al cifrado resistente a la computación cuántica | +1.2% | América del Norte y Europa impulsadas por regulación | Largo plazo (≥ 4 años) |

| Demanda ESG de seguridad de correo electrónico con baja huella de carbono | +0.9% | Europa liderando; adopción más amplia a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ataques de phishing y BEC impulsados por inteligencia artificial

Las herramientas de inteligencia artificial generativa permiten ahora a los adversarios elaborar correos electrónicos personalizados que imitan el tono y el momento de los ejecutivos, elevando las tasas de éxito del phishing al 60% y llevando las pérdidas por compromiso de correo electrónico empresarial en 2024 a USD 2.900 millones[2]Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos, "Informes de Pérdidas por BEC," cisa.gov . El setenta y cinco por ciento de los kits de phishing comercializados en la web oscura anuncian funcionalidad de inteligencia artificial, lo que subraya una economía de amenazas industrializada. El sector sanitario registró un aumento del 279% en incidentes de BEC habilitados por inteligencia artificial, con pérdidas promedio de USD 125.000 por caso. Las organizaciones implementan por tanto motores de procesamiento de lenguaje natural que establecen patrones de comunicación de referencia y señalan anomalías lingüísticas. Los programas de concienciación sobre comportamiento complementan la tecnología, ya que los empleados siguen siendo el último punto de control frente a señuelos bien elaborados.

Migración rápida de puertas de enlace de correo electrónico seguro a soluciones de seguridad de correo electrónico en la nube integrada basadas en API

El setenta por ciento de las empresas está reemplazando activamente las puertas de enlace de correo electrónico seguro por plataformas de Seguridad de Correo Electrónico en la Nube Integrada que se conectan directamente a Microsoft 365 o Google Workspace a través de API. La integración de API aporta visibilidad sobre el tráfico interno y el comportamiento de los usuarios sin necesidad de redirigir el flujo de correo, mejorando la eficacia de detección en un 30% en entornos de clientes. La telemetría en tiempo real de los conjuntos de aplicaciones en la nube alimenta modelos de aprendizaje automático que aíslan cuentas comprometidas en cuestión de minutos. Las alianzas entre proveedores —como la integración de Proofpoint con las API de seguridad de Azure— reducen los plazos de implementación de meses a días, acelerando el cambio arquitectónico.

Beneficios de costo y agilidad de la entrega en la nube

La seguridad de correo electrónico entregada en la nube consume 4,1 veces menos energía que las puertas de enlace locales y puede reducir las emisiones de carbono en un 99% cuando se optimiza para infraestructura de hiperescala. Los precios por suscripción eliminan las barreras de gasto de capital, mientras que los diseños multiinquilino permiten a los proveedores de servicios gestionados ofrecer protección de nivel empresarial a las pequeñas y medianas empresas. Las implementaciones típicas basadas en API se completan en tres meses, en comparación con los despliegues de puertas de enlace que duran un año y requieren rediseños de centros de datos. Las consolas de administración unificadas integran la telemetría de amenazas de correo electrónico en vistas más amplias de detección y respuesta extendida, reduciendo la carga operativa para los equipos de seguridad con recursos limitados.

Correos electrónicos deepfake generados por inteligencia artificial generativa

Los atacantes ahora incrustan deepfakes de voz o video dentro de cadenas de correo electrónico para eludir las verificaciones biométricas, imitando a ejecutivos y autorizando pagos fraudulentos. El Centro Nacional de Ciberseguridad del Reino Unido advierte que la inteligencia artificial de nivel de consumidor reduce las barreras para la ingeniería social sofisticada. Los proveedores de seguridad responden con detectores multimodales que correlacionan el lenguaje, el momento de los metadatos y el contexto de comunicación. Las instituciones financieras son las primeras en adoptarlos, calibrando los flujos de trabajo de aprobación de pagos para señalar anomalías e introduciendo verificación obligatoria de devolución de llamada para transferencias de alto valor. Los módulos de formación en comportamiento instruyen al personal para verificar solicitudes inusuales a pesar de la familiaridad con el remitente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha persistente de habilidades en operaciones de seguridad en la nube | −1.8% | Global; aguda en Asia-Pacífico y economías emergentes | Mediano plazo (2–4 años) |

| Obstáculos de latencia y cumplimiento de soberanía de datos | −1.3% | Europa y Asia-Pacífico impulsadas por regulación | Largo plazo (≥ 4 años) |

| Configuraciones incorrectas explotables en múltiples nubes | −1.1% | Global; notable en implementaciones híbridas | Mediano plazo (2–4 años) |

| Evasión de sandboxing basada en inteligencia artificial | −0.8% | Global; prevalente en entornos de amenazas avanzadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha persistente de habilidades en operaciones de seguridad en la nube

La fuerza laboral global cuenta con 5,5 millones de profesionales en ciberseguridad, pero enfrenta un déficit de 4,8 millones, y el 90% de las empresas cita la experiencia en seguridad en la nube e inteligencia artificial como la más difícil de contratar. La Agencia de la Unión Europea para la Ciberseguridad confirma que el 99% de los fallos de seguridad en la nube se originan en configuraciones incorrectas de los clientes y no en defectos del proveedor. Los servicios financieros y las empresas tecnológicas registran tasas de vacantes de alrededor del 28%, lo que ralentiza el despliegue de herramientas de análisis de comportamiento que requieren ajustes especializados. Muchas organizaciones recurren por tanto a servicios de seguridad gestionados y herramientas asistidas por inteligencia artificial para compensar la escasez de personal, aunque la automatización sigue requiriendo supervisión para la gobernanza de políticas.

Obstáculos de latencia y cumplimiento de soberanía de datos

Las regulaciones divergentes, desde el RGPD en Europa hasta la Ley CLOUD de los Estados Unidos, complican el enrutamiento transfronterizo del correo electrónico, especialmente cuando las claves de cifrado deben permanecer en jurisdicciones específicas. Países como China y Arabia Saudita aplican estrictos mandatos de localización de datos que fragmentan las arquitecturas de seguridad globales. Las empresas implementan instancias regionales para cumplir con las normas de residencia, pero los saltos de red adicionales aumentan la latencia y conllevan mayores costos operativos. Los marcos adaptativos de gestión de claves y el enrutamiento basado en políticas intentan equilibrar la soberanía con el rendimiento, aunque la complejidad legal persiste a medida que surgen nuevas normas de localización anualmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La protección proactiva de datos se dispara

Filtrado y Anti-Spam retuvo el 41,02% del mercado de software de seguridad de correo electrónico basado en la nube en 2025. Sin embargo, se proyecta que la Prevención de Pérdida de Datos crezca más rápido con una CAGR del 13,22%, ya que el trabajo remoto acelera la exposición de datos no estructurados en los flujos de trabajo de correo electrónico. Las organizaciones valoran ahora la prevención de pérdida de datos con reconocimiento de contexto que rastrea metadatos de contenido, usuario y ubicación en tiempo real, reemplazando la coincidencia de patrones de expresiones regulares heredadas. Los servicios de Protección contra Malware y Amenazas Avanzadas integran modelos de lenguaje de gran escala que analizan los archivos adjuntos en busca de indicadores de comportamiento en lugar de firmas estáticas. Las ofertas de Cifrado y Tokenización se expanden a medida que los primeros adoptantes incorporan algoritmos poscuánticos, preparando a los clientes para los plazos de transición del Instituto Nacional de Estándares y Tecnología. En conjunto, estos cambios marcan un giro desde la defensa perimetral hacia controles centrados en los datos.

Los marcos regulatorios en expansión, como HIPAA y PCI-DSS, obligan a las empresas a registrar y auditar los flujos de datos transmitidos por correo electrónico. La entrega por parte de Google de cifrado de extremo a extremo para los usuarios empresariales de Gmail ilustra cómo los proveedores integran el cumplimiento normativo en la configuración predeterminada. Se espera que el tamaño del mercado de software de seguridad de correo electrónico basado en la nube para las ofertas impulsadas por la prevención de pérdida de datos capture una participación creciente del gasto total a medida que las organizaciones abordan el riesgo interno junto con los vectores de amenazas externas. Los proveedores también incluyen módulos de formación en concienciación sobre seguridad que refuerzan el cumplimiento de políticas, creando plataformas unificadas que reducen la fatiga de alertas y la carga de cumplimiento normativo.

Por Integración de Plataforma: La revolución de las API se acelera

Las Puertas de Enlace de Correo Electrónico Seguro aún controlaban el 54,95% de los ingresos en 2025, pero se prevé que las soluciones de Seguridad de Correo Electrónico en la Nube Integrada habilitadas por API crezcan a una CAGR del 13,55%, lo que refleja las limitaciones arquitectónicas de los proxies de puerta de enlace en los conjuntos de aplicaciones nativos de la nube. La Seguridad de Correo Electrónico en la Nube Integrada se conecta directamente a Microsoft 365 y Google Workspace para analizar el tráfico interno, ofreciendo un aumento del 30% en las tasas de detección de ingeniería social. Las plataformas de seguridad de correo electrónico nativas de la nube también se escalan automáticamente, lo que las hace atractivas para cargas de trabajo en ráfaga y equipos distribuidos geográficamente. Los enfoques híbridos persisten donde los sectores fuertemente regulados mantienen puertas de enlace locales para el registro de cumplimiento, pero incorporan API para el análisis de comportamiento.

A medida que las asociaciones se profundizan —Microsoft extendió recientemente el intercambio de señales de amenazas basado en Azure con Proofpoint—, los clientes obtienen telemetría unificada que alimenta las plataformas de detección y respuesta extendida posteriores. Las eficiencias resultantes acortan el tiempo medio de detección de incidentes hasta en un 40%. Se proyecta que el tamaño del mercado de software de seguridad de correo electrónico basado en la nube vinculado a implementaciones con prioridad en API supere las asignaciones de puertas de enlace de correo electrónico seguro antes de 2029, a medida que los ciclos de renovación retiren las huellas de los dispositivos.

Por Tamaño de Organización: Auge de la adopción por parte de las pequeñas y medianas empresas

Las grandes empresas contribuyeron con el 69,35% de los ingresos de 2025, pero las pequeñas y medianas empresas se están acelerando a una CAGR del 13,98%. Los proveedores de servicios gestionados aprovechan las plataformas multiinquilino que permiten a las pequeñas y medianas empresas suscribirse a los mismos motores de comportamiento utilizados por las empresas del Fortune 500 sin gasto de capital. Las encuestas de Microsoft muestran que el 94% de las pequeñas y medianas empresas califica la ciberseguridad como crítica tras haber experimentado al menos un ataque en el último año. El ecosistema de canales de Proofpoint llega a 125.000 pequeñas y medianas empresas a través de 12.000 socios, lo que evidencia modelos de comercialización escalables.

La automatización es fundamental: las plantillas de políticas y la incorporación guiada reducen los pasos de configuración de cientos a indicaciones de un solo dígito, contrarrestando la escasez de habilidades. Como resultado, el mercado de software de seguridad de correo electrónico basado en la nube observa una convergencia en la paridad de capacidades, donde las pequeñas y medianas empresas pueden adquirir funciones avanzadas como la clasificación automatizada de phishing o los flujos de trabajo de corrección para el usuario final, anteriormente reservados para las grandes empresas. Los feeds de inteligencia colaborativa también permiten la defensa a nivel comunitario, ya que los ataques detectados en un inquilino inmunizan a los demás en cuestión de minutos.

Por Vertical de Industria: Aceleración del cumplimiento normativo en BFSI

TI y Telecomunicaciones retuvo el 31,05% de los ingresos en 2025 debido al alto volumen de correo electrónico y a la adopción temprana de la nube. Banca, Servicios Financieros y Seguros le sigue de cerca, con una proyección de crecimiento del 12,58% de CAGR bajo mandatos más estrictos de cifrado, auditoría y mitigación del fraude. El sector sanitario enfrenta una urgencia creciente tras un fuerte aumento en los ataques de BEC mejorados por inteligencia artificial, adoptando cifrado alineado con HIPAA y detección de anomalías para proteger la información de salud personal. Gobierno y Defensa priorizan la gestión de claves resistente a la computación cuántica para asegurar las comunicaciones clasificadas.

El comercio minorista y el comercio electrónico se quedan rezagados en la implementación de DMARC, dejando los datos de los clientes vulnerables a la suplantación de identidad. Los módulos específicos del sector incluyen por tanto listas de verificación de cumplimiento y plantillas de informes que reducen el esfuerzo de auditoría. Se prevé que el tamaño del mercado de software de seguridad de correo electrónico basado en la nube para BFSI alcance los USD 3.480 millones en 2031, a medida que las instituciones modernizan los archivos de mensajes heredados e integran comunicaciones omnicanal seguras. Las hojas de ruta de los proveedores incluyen cada vez más registros de auditoría a prueba de manipulaciones basados en cadena de bloques adaptados para los reguladores, lo que consolida aún más la personalización vertical como palanca competitiva.

Análisis Geográfico

América del Norte lideró el mercado de software de seguridad de correo electrónico basado en la nube con el 38,10% de los ingresos en 2025. La adopción generalizada de Microsoft 365 y las altas tasas de divulgación de incidentes impulsan la inversión, mientras que los estrechos plazos de notificación de brechas obligan a la implementación rápida de herramientas de respuesta automatizada. La consolidación de proveedores en la región acelera la amplitud de las plataformas, ofreciendo seguridad integrada de correo electrónico, endpoints e identidad bajo contratos únicos. Las directivas gubernamentales, como la Estrategia de Ciberseguridad de EE. UU., promueven arquitecturas de correo electrónico de confianza cero, sustentando la demanda continua.

Se prevé que Asia-Pacífico registre el mayor CAGR del 12,74% hasta 2031, en medio de una rápida transformación digital y la participación del 31% de la región en los ciberataques globales. Se proyecta que China y Japón juntos se expandan a un CAGR del 16,9% hasta 2028, ya que los requisitos de localización de datos impulsan la demanda de instancias de nube soberana que integran controles de seguridad de correo electrónico en centros de datos específicos de cada país. India emerge como un punto de crecimiento destacado, impulsada por su creciente sector de servicios de TI y el programa gubernamental "India Digital" que ofrece incentivos fiscales para la inversión en ciberseguridad.

El impulso de Europa se sustenta en regulaciones estrictas: las multas del RGPD por exfiltración de datos a través del correo electrónico y la nueva Directiva NIS 2 han elevado el gasto en seguridad al 9% de los presupuestos de TI en promedio. Las organizaciones en Alemania y Francia presionan a los proveedores para obtener cifrado resistente a la computación cuántica y centros de datos validados por criterios de ESG. En otras regiones, América del Sur y Oriente Medio y África siguen siendo mercados incipientes; sin embargo, el lanzamiento de regiones por parte de proveedores de nube, combinado con el aumento de incidentes de ransomware, fomenta una adopción gradual. A medida que los hiperescaladores abren zonas de disponibilidad locales, las barreras de latencia disminuyen y los servicios de seguridad de correo electrónico se vuelven conformes con las leyes emergentes de residencia de datos.

Panorama Competitivo

La industria de software de seguridad de correo electrónico basado en la nube presenta una consolidación moderada. Los proveedores persiguen adquisiciones adyacentes para ofrecer protección integrada y centrada en el ser humano, ya que los clientes prefieren conjuntos de seguridad integrales. El acuerdo de USD 1.000 millones de Proofpoint para adquirir Hornetsecurity amplía su alcance europeo e inyecta experiencia en distribución orientada a las pequeñas y medianas empresas. El Copiloto de Seguridad de Microsoft añade 11 agentes de inteligencia artificial generativa que automatizan la clasificación de phishing, el análisis de intenciones y las tareas de respuesta a incidentes, abordando la brecha de fuerza laboral a través de la corrección guiada.

La diferenciación tecnológica se centra en tres pilares. Primero, la extensibilidad de las API desbloquea telemetría granular de los conjuntos de aplicaciones de software como servicio, con los primeros adoptantes ofreciendo más de 400 ganchos de política para flujos de trabajo de automatización. Segundo, el análisis de comportamiento a escala aprovecha modelos de lenguaje de gran escala ajustados con miles de millones de correos electrónicos empresariales para detectar tácticas de ingeniería social matizadas. Tercero, el cifrado resistente a la computación cuántica entra ahora en las hojas de ruta comerciales a medida que las empresas protegen sus archivos sensibles de cara al futuro.

Las oportunidades de espacio en blanco surgen en implementaciones de nube soberana donde las regulaciones regionales exigen el procesamiento dentro del país. Los proveedores también persiguen soluciones alineadas con criterios ESG que midan los ahorros de carbono vinculados a la descarga de seguridad de correo electrónico. Los disruptores como IRONSCALES incorporan copilotos impulsados por GPT directamente dentro de los clientes de Outlook, reduciendo la fatiga por falsos positivos a través de explicaciones conversacionales de amenazas. Los actores establecidos contrarrestan abriendo intercambios de inteligencia de amenazas que democratizan las señales de detección en los ecosistemas de socios. Se espera que la intensidad competitiva aumente a medida que los hiperescaladores incorporen protección de correo electrónico nativa que podría convertir en productos básicos las funciones de referencia, obligando a los proveedores especializados a innovar en análisis y profundidad de cumplimiento normativo.

Líderes de la Industria de Software de Seguridad de Correo Electrónico Basado en la Nube

Cisco Systems Inc.

Proofpoint Inc.

Trend Micro Inc.

Fortinet Inc.

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Google habilitó el cifrado de extremo a extremo para los usuarios empresariales de Gmail, otorgando claves de cifrado controladas por el cliente.

- Marzo de 2025: Proofpoint firmó un acuerdo definitivo para adquirir Hornetsecurity por más de USD 1.000 millones, ampliando las defensas de Microsoft 365 y el alcance en el segmento de pequeñas y medianas empresas.

- Marzo de 2025: Microsoft lanzó 11 agentes de seguridad impulsados por inteligencia artificial para el Copiloto de Seguridad con el fin de automatizar la detección de phishing y la respuesta a incidentes.

- Marzo de 2025: Trend Micro lanzó la plataforma de inteligencia artificial Cybertron, construida sobre componentes de código abierto para la detección proactiva de amenazas en la nube.

Alcance del Informe Global del Mercado de Software de Seguridad de Correo Electrónico Basado en la Nube

Las soluciones de seguridad de correo electrónico en la nube proporcionan una protección sólida contra las ciberamenazas transmitidas por correo electrónico. Una característica clave de estos sistemas es su capacidad de Anti-Phishing: a medida que los intentos de phishing se vuelven cada vez más sofisticados, reconocerlos y contrarrestarlos se convierte en un desafío cada vez mayor.

El mercado de software de seguridad de correo electrónico basado en la nube está segmentado por modelo de implementación (público, privado e híbrido), por industria del usuario final (BFSI, gobierno, TI y telecomunicaciones, comercio minorista y otras industrias de usuarios finales) y por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Italia, España y Resto de Europa], Asia Pacífico [India, China, Japón, Australia, Corea del Sur y Resto de Asia Pacífico], América Latina [Brasil, México, Argentina y Resto de América Latina] y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Filtrado y Anti-Spam |

| Protección contra Malware y Amenazas Avanzadas |

| Prevención de Pérdida de Datos |

| Cifrado y Tokenización |

| Otros |

| Puerta de Enlace de Correo Electrónico Seguro |

| Seguridad de Correo Electrónico en la Nube Integrada (basada en API) |

| Plataforma de Seguridad de Correo Electrónico Nativa de la Nube |

| Puerta de Enlace Híbrida y API |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Otros Verticales de Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Filtrado y Anti-Spam | ||

| Protección contra Malware y Amenazas Avanzadas | |||

| Prevención de Pérdida de Datos | |||

| Cifrado y Tokenización | |||

| Otros | |||

| Por Integración de Plataforma | Puerta de Enlace de Correo Electrónico Seguro | ||

| Seguridad de Correo Electrónico en la Nube Integrada (basada en API) | |||

| Plataforma de Seguridad de Correo Electrónico Nativa de la Nube | |||

| Puerta de Enlace Híbrida y API | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Industria | BFSI | ||

| Gobierno y Defensa | |||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otros Verticales de Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de seguridad de correo electrónico basado en la nube?

El mercado se sitúa en USD 6,24 mil millones en 2026 y se proyecta que alcance USD 11,22 mil millones en 2031 a una CAGR del 12,45%.

¿Qué segmento de servicio crece más rápido?

La Prevención de Pérdida de Datos lidera el crecimiento con una CAGR del 13,22% hasta 2031, lo que refleja un giro hacia controles proactivos centrados en los datos.

¿Por qué las plataformas de Seguridad de Correo Electrónico en la Nube Integrada basadas en API están ganando terreno?

La integración de API permite que las soluciones ingieran telemetría en tiempo real de Microsoft 365 y Google Workspace, mejorando la precisión de detección en un 30% y reduciendo los plazos de implementación.

¿Qué tan grande es la brecha de habilidades que afecta al software de seguridad de correo electrónico basado en la nube?

La industria enfrenta un déficit de 4,8 millones de profesionales en ciberseguridad a nivel mundial, con el 90% de las organizaciones citando la experiencia en seguridad en la nube como la más difícil de reclutar.

¿Qué región tiene el mayor crecimiento previsto?

Se espera que Asia-Pacífico registre una CAGR del 12,74% hasta 2031 debido a la rápida transformación digital, las estrictas normas de localización de datos y el aumento de las tasas de ciberdelincuencia.

¿Cómo están abordando los proveedores el cifrado resistente a la computación cuántica?

Los proveedores están incorporando algoritmos basados en retículas y marcos de agilidad criptográfica para que las empresas puedan rotar hacia claves poscuánticas sin interrumpir los flujos de trabajo de correo electrónico.

Última actualización de la página el: