Tamaño y Participación del Mercado de Escudos Térmicos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

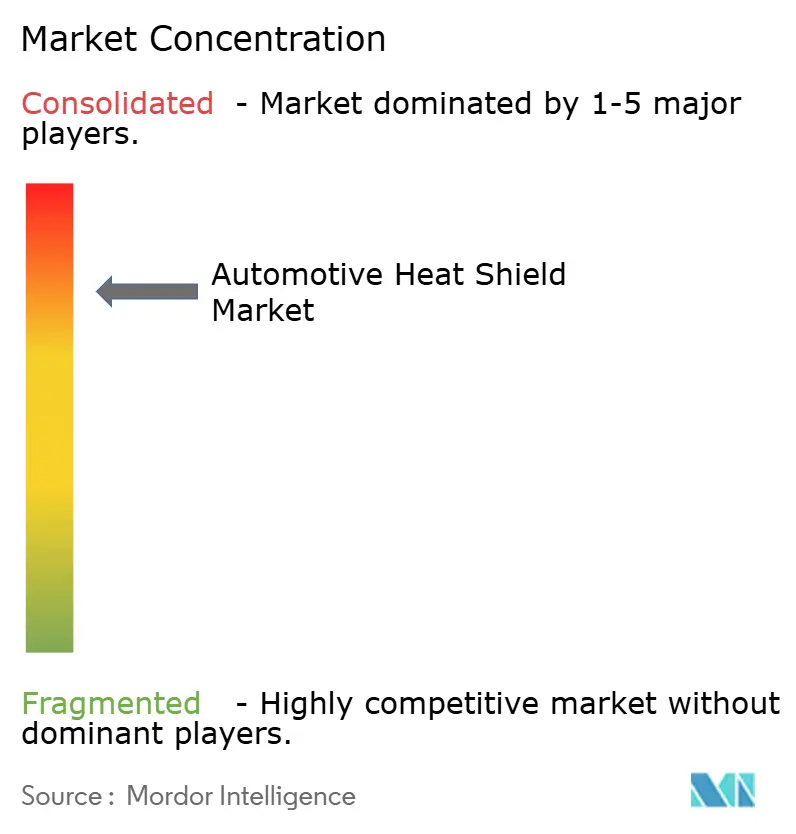

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escudos Térmicos Automotrices por Mordor Intelligence

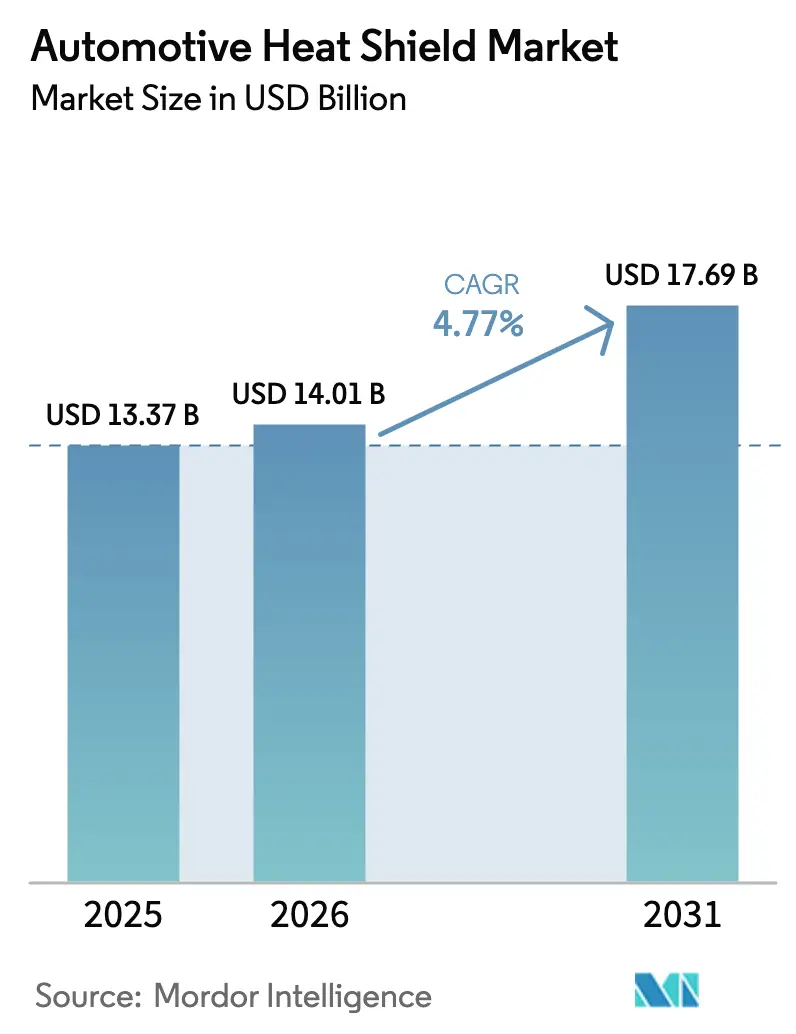

El tamaño del Mercado de Escudos Térmicos Automotrices fue valorado en USD 13,37 mil millones en 2025 y se estima que crecerá desde USD 14,01 mil millones en 2026 hasta alcanzar USD 17,69 mil millones en 2031, a una CAGR del 4,77% durante el período de pronóstico (2026-2031). Las regulaciones de emisiones más estrictas y un rápido giro hacia los trenes de potencia eléctricos están configurando la trayectoria de la industria. En todas las clases de vehículos, los fabricantes de automóviles priorizan la protección térmica, impulsados por los mandatos de seguridad de las baterías, los objetivos de reducción de peso y los materiales innovadores. Están adoptando materiales compuestos y sensores inteligentes para reducir el peso, mantener la eficiencia del convertidor catalítico y proteger las baterías de iones de litio durante las cargas rápidas. Al mismo tiempo, los proveedores de primer nivel más grandes aprovechan las economías de escala, diversifican sus carteras de materiales y emplean estrategias de cobertura.

Conclusiones Clave del Informe

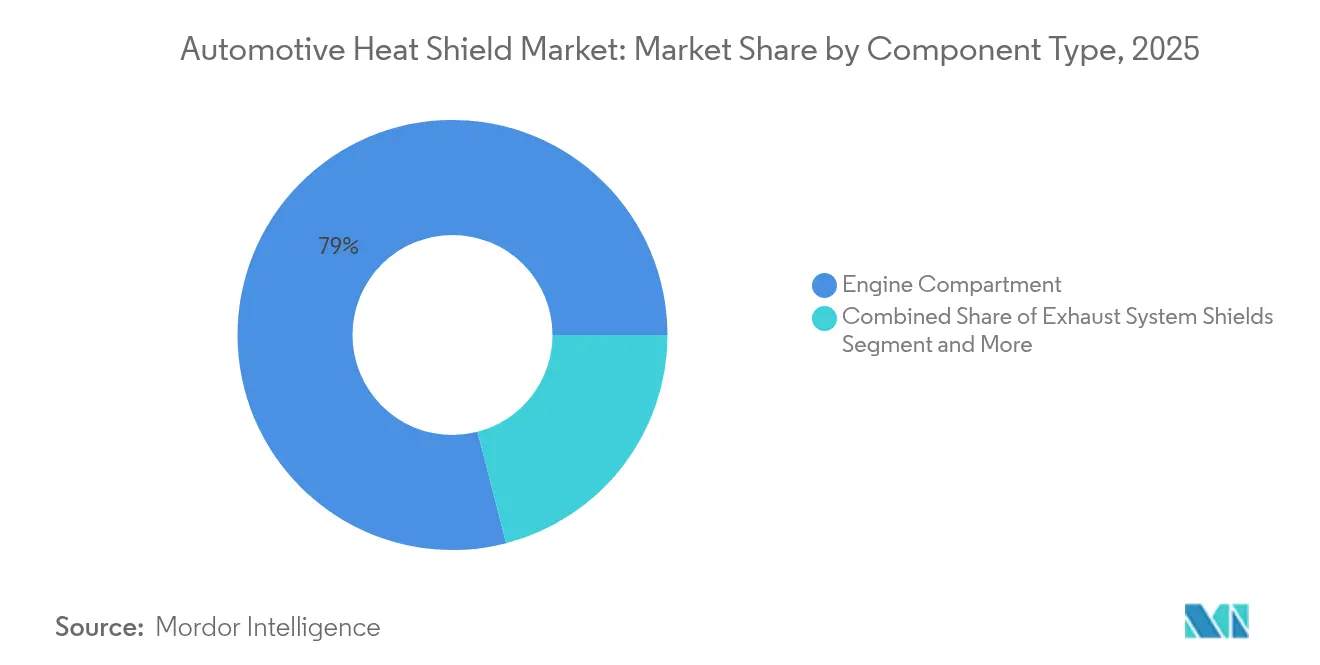

- Por tipo de componente, los Escudos del Compartimento del Motor representaron el 79,02% de la participación del mercado de escudos térmicos automotrices en 2025, mientras que se proyecta que los Escudos de Baterías y Electrónica de Potencia se expandan a una CAGR del 11,62% hasta 2031.

- Por canal de ventas, las entregas a Fabricantes de Equipos Originales (OEM) representaron una participación del 84,05% del mercado de escudos térmicos automotrices en 2025, mientras que el mercado de posventa avanza a una CAGR del 7,72% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,58% del tamaño del mercado de escudos térmicos automotrices en 2025, y los vehículos comerciales ligeros registraron el crecimiento más rápido con una CAGR del 13,86% durante el período 2026-2031.

- Por material, los Escudos Térmicos Metálicos representaron el 86,45% del mercado de escudos térmicos automotrices en 2025, mientras que se proyecta que los Escudos Térmicos No Metálicos/Compuestos crezcan más rápido, a una CAGR del 8,18% hasta 2031.

- Por estructura del producto, los diseños de Carcasa Simple dominaron con una participación del 55,52% en 2025, mientras que se espera que los escudos de Compuesto Sándwich registren la expansión más rápida, creciendo a una CAGR del 6,98% hasta 2031.

- Por forma, los escudos térmicos Rígidos capturaron aproximadamente el 68,84% de los ingresos de 2025, mientras que se prevé que los formatos Flexibles los superen, avanzando a una CAGR del 6,08% durante el mismo período.

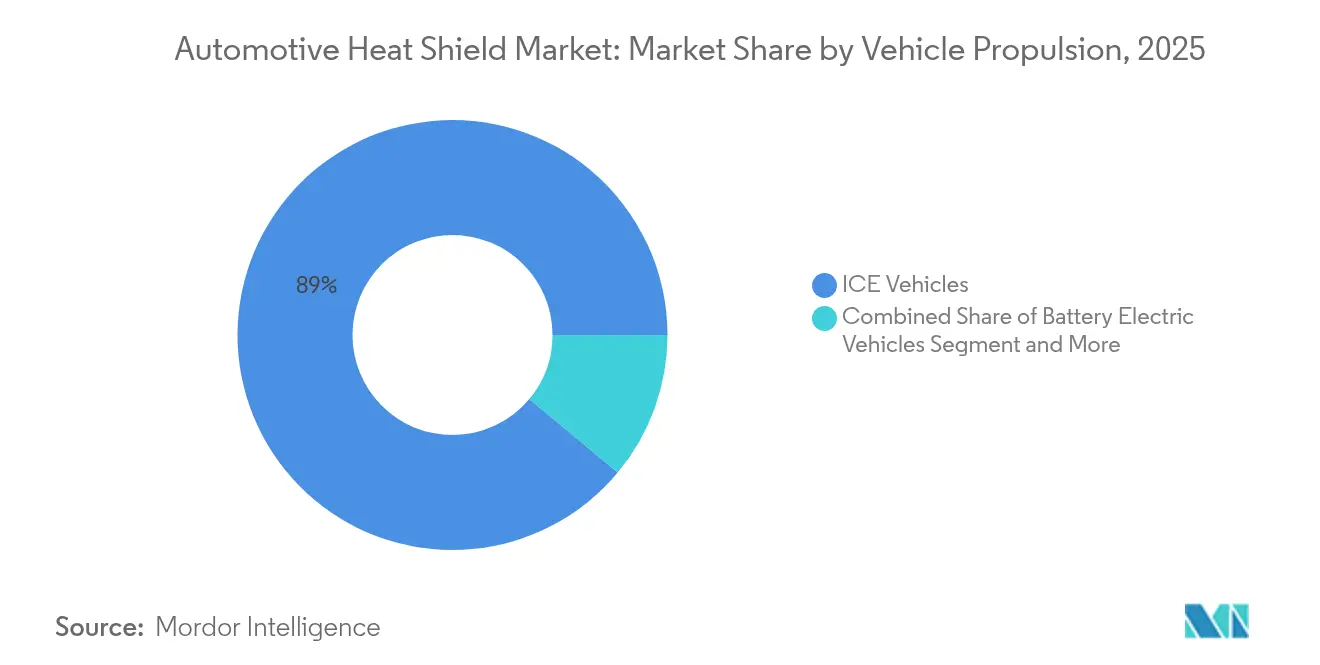

- Por propulsión del vehículo, los vehículos con Motor de Combustión Interna aún lideraron con aproximadamente el 88,95% de la demanda de escudos térmicos en 2025, pero se prevé que las aplicaciones para Vehículos Eléctricos de Batería se disparen con una CAGR del 13,72% hasta 2031.

- Por región, Asia-Pacífico capturó el 46,48% de la participación en ingresos del mercado de escudos térmicos automotrices en 2025; se proyecta que la misma región crezca a una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Escudos Térmicos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más Estrictas de Emisiones y Economía de Combustible | +1.2% | América del Norte y Europa, con efectos secundarios en China e India | Mediano plazo (2-4 años) |

| Aumento de la Demanda Térmica de Vehículos Híbridos y Eléctricos | +1.8% | Global, con concentración en Europa y China | Largo plazo (≥ 4 años) |

| Adopción de Aluminio Ligero y Materiales Compuestos | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Producción de Vehículos en Asia-Pacífico | +1.4% | China, India, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Surgimiento de Escudos Térmicos Activos/Inteligentes | +0.7% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Reciclaje de Aluminio de Vehículos al Final de su Vida Útil para Escudos de Bajo Carbono | +0.5% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas de Emisiones y Economía de Combustible

Las normas actuales de la Agencia de Protección Ambiental (EPA) empujan los límites de CO₂ para los nuevos modelos de pasajeros hacia 85 g/milla para 2032, lo que obliga a los fabricantes de automóviles a operar los motores a mayor temperatura y mantener los convertidores catalíticos en temperaturas óptimas de encendido. Los escudos metálicos multicapa que capturan el calor radiante del escape son fundamentales para cumplir los objetivos de emisiones y de economía de combustible corporativa promedio. Los escudos premium de mayor margen están experimentando la adopción más rápida en California, Europa Occidental y Japón, mientras que las variantes orientadas al costo dominan los mercados emergentes con normas más laxas pero plazos convergentes.

Aumento en la Demanda de Gestión Térmica de Baterías en Vehículos Híbridos y Eléctricos

Los paquetes de iones de litio funcionan de manera más segura entre 20-40 °C, y las estructuras de contención deben soportar eventos que superen los 1.000 °C. Las nuevas capas de fibra cerámica e intumescentes dentro de los compartimentos de las baterías limitan la propagación durante la fuga térmica, mientras que los canales de enfriamiento integrados y los insertos de cambio de fase gestionan los picos de carga rápida. Los fabricantes de automóviles que tratan los escudos térmicos como hardware crítico para la seguridad impulsan un crecimiento de dos dígitos, especialmente en China y Alemania, donde los modelos eléctricos se lanzan a un ritmo sin precedentes.

Adopción de Aluminio Ligero y Materiales Compuestos

Las forjas de aluminio de alto contenido en magnesio y los compuestos sándwich reducen entre un 40-60% la masa en comparación con el acero, al tiempo que reflejan más energía infrarroja. La fundición en gigaprensa ahora comprime grandes paneles de la parte inferior de la carrocería —incluidos los escudos del túnel de escape— en una sola operación, ahorrando pasos de soldadura y mejorando la disipación de calor. Los laminados cargados de aerogel reducen la transferencia térmica en otro 35% y permiten perfiles más delgados, abriendo los ajustados diseños de plataforma de patín de los vehículos eléctricos para módulos de celdas más grandes.

Aumento de la Producción de Vehículos en Asia-Pacífico

La producción de Asia-Pacífico supera a la de sus pares globales, aumentando la demanda a corto plazo de escudos térmicos rentables pero listos para cumplir con la normativa. Las líneas de vehículos eléctricos chinas especifican envolturas de fibra cerámica para baterías a gran escala, los híbridos japoneses adoptan escudos de motor multicapa ultrafinos para ventajas de ruido, vibración y aspereza (NVH) y peso, y las plantas indias solicitan formatos simplificados de aluminio perforado que cumplen los umbrales de valor mientras preservan los objetivos de durabilidad de 500.000 km.[1]"Informe Integrado 2024," Nippon Steel Corporation, nipponsteel.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas (Al, SS) | -0.8% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Problemas de Durabilidad con Escudos No Metálicos | -0.6% | Global, con concentración en regiones con climas extremos | Mediano plazo (2-4 años) |

| Costos de Cumplimiento por Investigaciones de Cárteles | -0.4% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Reducción Progresiva de Vehículos Diésel en Europa | -0.7% | Europa, con efectos secundarios en los mercados de exportación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Al, SS)

Los precios del aluminio aumentaron un 15% a principios de 2025 tras las interrupciones en la extracción de bauxita en Australia y los cortes de energía en Yunnan, comprimiendo los márgenes de los proveedores de láminas estampadas cuya lista de materiales puede superar el 70% de contenido metálico. Los proveedores de primer nivel se cubren en los mercados de futuros, pero muchos proveedores de tercer nivel carecen de líneas de crédito, lo que impulsa una acelerada investigación y desarrollo de alternativas poliméricas o cerámicas con curvas de costos más estables.

Desafíos de Durabilidad de los Escudos No Metálicos

Ciertos compuestos poliméricos pierden hasta el 40% de su resistencia a la tracción después de 5.000 h a 200 °C, lo que genera temores de garantía para ubicaciones en turbocompresores o bajo el piso. Los ciclos de congelación y deshielo en Canadá, Escandinavia y el Himalaya inducen microfisuras que pueden propagarse durante la vibración, lo que orienta a los fabricantes de equipos originales hacia sándwiches híbridos de metal y cerámica o hacia telas de refuerzo hasta que las resinas de mayor temperatura maduren.[2]"Hoja de Ruta de Sostenibilidad 2050," Morgan Advanced Materials, morganadvancedmaterials.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Escudos de Baterías Interrumpen la Jerarquía Tradicional

Los Escudos del Compartimento del Motor controlaron el 79,02% del mercado de escudos térmicos automotrices en 2025, lo que refleja la necesidad histórica de proteger el cableado, los depósitos de plástico y los pies de los pasajeros de la radiación del bloque del motor y el múltiple de escape. Los turbocompresores en evolución y las culatas de cilindros de menor tamaño funcionan a mayor temperatura, por lo que los diseños multicapa de aluminio con manta de fibra de vidrio siguen siendo fundamentales. Los Escudos de Baterías y Electrónica de Potencia, aunque menores en ingresos, avanzan a una CAGR del 11,62% a medida que cada kilovatio-hora adicional de densidad energética eleva las apuestas de contención. Los papeles cerámicos flexibles y las espumas intumescentes recubren los marcos de las baterías, mientras que los difusores de malla de cobre alejan los puntos calientes de las celdas durante las fases de carga rápida en corriente continua.

Los Escudos del Sistema de Escape siguen siendo el segundo subsegmento más grande con el 15,34%, impulsados por las ventanas de temperatura de postratamiento de Euro 7 y la EPA. Estos conjuntos suelen llevar construcción de doble carcasa y patrones con hoyuelos para retener el aire de la capa límite y reducir las temperaturas superficiales en 40 °C. Los Escudos de Turbocompresor y Múltiple de Admisión le siguen, registrando una CAGR del 9,29% gracias a la adopción global de motores de gasolina con turbocompresor. Los Escudos de Parte Inferior de la Carrocería y Piso combinan capas térmicas y acústicas para reducir el ruido del tren de transmisión hasta en 3 dB y resistir los impactos de piedras en los SUV todoterreno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Compuestos Desafían el Dominio Metálico

Las soluciones metálicas, con el 86,45% de la participación de mercado en 2025 —principalmente lámina de aluminio xxx y acero inoxidable 409— siguen constituyendo la mayor parte de los envíos del mercado de escudos térmicos automotrices debido a los procesos bien establecidos de conformado, unión y reciclaje. El hidroconformado de espesor variable y la perforación láser ahora reducen el peso al tiempo que ventilan el calor de escape atrapado.

Las alternativas no metálicas y compuestas están ganando participación, aprovechando ahorros de masa del 40-60% y reducciones de aislamiento del 35%. Las mantas rellenas de aerogel reducen la conductividad a 0,015 W/mK, lo que permite sándwiches de 2 mm que rivalizan con carcasas de aluminio de 6 mm. Los paneles PyroThin® de Aspen Aerogels rodean los grupos de celdas de vehículos eléctricos, confinando los eventos de fuga a módulos individuales y brindando a los diseñadores de paquetes un valioso margen de enfriamiento.

Por Estructura del Producto: Los Diseños Sándwich Ganan Terreno

Los estampados de carcasa simple representan el 55,52% de la participación de mercado en 2025, y siguen siendo populares para zonas de salpicaduras y soportes de calor moderado porque su geometría de una sola pieza limita el gasto en utillaje. Sin embargo, el aumento de las temperaturas máximas bajo el capó expone su límite de 200 °C. Las formas de doble carcasa insertan una cámara de aire que bloquea hasta el 40% del flujo radiativo, cumpliendo objetivos más estrictos de temperatura en la cabina sin rediseñar la geometría del cortafuegos.

El crecimiento más rápido se encuentra en los compuestos sándwich que combinan una piel de aluminio con un núcleo cerámico microporoso. Morgan Advanced Materials ahora suministra mantas multicapa que reducen el 70% del peso en comparación con los paneles de acero anteriores, manteniendo los conductos de gas de escape a 450 °C o por debajo durante los ciclos de conducción en pendiente.

Por Forma: Las Soluciones Flexibles Abordan Geometrías Complejas

Los escudos rígidos representan una participación dominante del 68,84% del mercado de escudos térmicos automotrices en 2025, atendiendo principalmente pedidos de gran volumen. Las prensas automatizadas están ocupadas produciendo piezas uniformes para múltiples de motor de combustión interna y túneles bajo el piso. Con transferencias continuas de 600 toneladas, los fabricantes mantienen la paridad de costos, manteniendo los gastos por debajo de USD 3 por pieza para sedanes de tamaño mediano.

Sin embargo, el mercado está evolucionando hacia láminas flexibles y mantas acolchadas a medida que los vehículos eléctricos integran compartimentos de electrónica de potencia con cableado, líneas de refrigerante y puertos de carga estrechamente empaquetados. Las proyecciones indican una subcategoría flexible en auge, que se espera alcance USD 5,85 mil millones para 2031, con una tasa de crecimiento anual del 6,08%. En particular, cuando se adhieren a láminas de aluminio, las telas de aramida y vidrio ofrecen una ventaja única: pueden instalarse manualmente después del ensamblaje, sellando eficazmente los espacios alrededor de las cajas de conexiones de alta tensión y reduciendo significativamente el tiempo de retrabajo.

Por Propulsión del Vehículo: La Electrificación Impulsa Soluciones Especializadas

Los modelos de Motor de Combustión Interna dominan el mercado, con una participación del 88,95% en 2025. Estos modelos requieren escudos para mantener los sustratos catalíticos por encima de los 400 °C para una conversión eficaz de emisiones y prevenir daños por quemaduras durante ascensos en pendientes pronunciadas. Mientras tanto, los vehículos eléctricos híbridos están incorporando aislamiento secundario para proteger las baterías de tracción de los aumentos de temperatura en el compartimento del motor. Este movimiento amplía la zona térmica, que ahora abarca inversores y convertidores CC-CC.

El mercado de escudos térmicos automotrices está experimentando el crecimiento más rápido en el segmento de vehículos eléctricos de batería, proyectado a una CAGR del 13,72% hasta 2031. Este aumento está impulsado por los fabricantes de equipos originales que adoptan cubetas de acero de doble pared rellenas de mantas cerámicas, diseñadas para soportar eventos térmicos de hasta 1.100 °C, en línea con los estándares de pruebas de incendio UN ECE R100.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Flotas Comerciales Siguen

Los automóviles de pasajeros generaron el 62,58% de los ingresos en 2025, con sedanes y crossovers de gama media que adoptan encapsulación compuesta alrededor de los caracoles del turbocompresor para cumplir los tiempos de reinicio en parada-arranque. Las furgonetas comerciales ligeras representaron una participación del 24,18%, priorizando la durabilidad para rutas logísticas de múltiples turnos; los túneles de acero perforado combinados con revestimientos de fibra de vidrio agujada extienden la vida útil a 300.000 km.

Los vehículos comerciales pesados aprovechan láminas de acero inoxidable 409 más gruesas y envolturas cerámicas alrededor de los filtros de partículas diésel para demandas de tiempo de actividad que superan el millón de kilómetros. Los tractores todoterreno integran escudos de tela de basalto reforzada que resisten el impacto del barro y los productos químicos de lavado.

Por Canal de Ventas: Los Fabricantes de Equipos Originales Dominan, el Mercado de Posventa se Acelera

Los contratos con Fabricantes de Equipos Originales representaron el 84,05% de los ingresos del mercado de escudos térmicos automotrices en 2025, gracias a la integración del diseño en fases tempranas y los requisitos de validación que vinculan a los proveedores a plataformas plurianuales. Los ciclos de vida de las plataformas ahora incluyen arquitecturas de plataforma de patín para vehículos eléctricos, lo que exige la recalificación del rendimiento de los escudos bajo nuevos mapas térmicos.

El mercado de posventa crece un 7,72% anual a medida que los propietarios instalan tela de vidrio aluminizada en proyectos de turbocompresores vintage o reemplazan piezas de equipo original corroídas en regiones con alta salinidad. Los preparadores especializados ofrecen envolturas de acero inoxidable pulido que sirven como mejoras estéticas al tiempo que reducen las temperaturas de admisión bajo el capó en 8 °C.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 46,48% del mercado de escudos térmicos automotrices en 2025 y se está expandiendo a una CAGR del 9,21%. Los centros de ensamblaje de vehículos eléctricos chinos en Guangdong y Jiangsu especifican aisladores de batería de fibra cerámica, mientras que los fabricantes de equipos originales japoneses envían híbridos acústico-térmicos multicapa que reducen simultáneamente el ruido del tren de transmisión y la temperatura en la cabina. Los proveedores locales de India producen formas de aluminio perforado optimizadas en costos, cumpliendo los objetivos de precio para automóviles pequeños y garantizando una durabilidad de 500.000 km en climas de monzón. Las empresas surcoreanas se especializan en escudos de enfriamiento de paquetes de baterías de alta densidad para SUV de exportación, aprovechando el liderazgo tecnológico en celdas domésticas.

Europa siguió con una participación del 27,34%, donde las normas de escape Euro 7 y las estrictas cuotas de reducción de peso de los fabricantes de equipos originales impulsan la demanda de diseños compuestos y de aluminio reciclado. Las marcas de lujo alemanas pagan primas por mantas térmicas de titanio-aluminuro ultrafinas que protegen las carcasas de los turbocompresores. Los programas de segmento medio franceses experimentan con materia prima de aluminio al final de su vida útil que reduce el CO₂ incorporado hasta en un 95%. Los fabricantes británicos de bajo volumen y alto rendimiento eligen escudos de Inconel impresos en 3D para caracoles de turbina complejos, ilustrando el apetito de la región por la fabricación aditiva.

América del Norte contribuyó con el 18,09% de los ingresos de 2025. Las líneas de camionetas y SUV de Estados Unidos consumen escudos de aluminio estampado tradicionales en grandes lotes, aunque las plataformas de vehículos eléctricos de Tesla, GM y Ford impulsan un rápido crecimiento en la protección del compartimento de baterías. El clima de congelación y deshielo de Canadá eleva los umbrales de pruebas de durabilidad, empujando a los proveedores de compuestos hacia arquitecturas híbridas de metal y cerámica. La base de proveedores en maduración de México ahora moldea envolturas flexibles rellenas de aerogel para exportación a plantas de ensamblaje en Míchigan y Ontario, diversificando el mapa de abastecimiento regional.

Panorama Competitivo

Los cinco principales proveedores —Autoneum, Dana, ElringKlinger, Tenneco y Sumitomo Riko— poseían colectivamente la mayoría de los envíos globales de 2024, lo que refleja una consolidación moderada. Los proveedores de primer nivel más grandes aprovechan plantas multirregionales y contratos de aluminio con cobertura para amortiguar las fluctuaciones de materias primas, mientras que los nuevos especialistas abordan los nichos de vehículos eléctricos de alto crecimiento con químicas de aerogel o intumescentes. Aspen Aerogels licencia su tecnología PyroThin® a múltiples integradores de módulos, creando puntos en común de seguridad entre marcas. La adquisición en 2025 por parte de Dana de una línea de moldeo de compuestos en Eslovaquia subraya una estrategia para combinar la experiencia metálica y polimérica.

La presión de precios pesa sobre las piezas metálicas heredadas a medida que el conocimiento de estampado se convierte en un producto básico, mientras que los escudos específicos para vehículos eléctricos mantienen márgenes brutos más altos gracias a las químicas protegidas por patentes. Las empresas de fabricación aditiva como EOS ayudan a los fabricantes de equipos originales premium a imprimir estructuras de refrigeración en celosía en Inconel de pared delgada, reduciendo la masa y facilitando los flujos de aire bajo el capó. El espacio estratégico sin explotar reside en los paneles térmico-acústicos integrados que consolidan la espuma de ruido, vibración y aspereza (NVH), la reflexión de calor y las barreras contra la entrada de agua en un solo paso de instalación, especialmente atractivos para los marcos de vehículos eléctricos de tipo plataforma de patín.

Los proveedores más pequeños sin capacidad de cobertura global enfrentan exposición a los costos de materias primas, lo que impulsa conversaciones de fusión y empresas conjuntas. Los proveedores de segundo nivel que dominan los laminados híbridos de aluminio y compuestos ganan participación cuando los fabricantes de equipos originales exigen una combinación de reducción de peso y tolerancia a altas temperaturas, especialmente en Asia, donde los volúmenes de producción recompensan los ciclos de utillaje rápidos. Las barreras de entrada al mercado giran en torno a la propiedad intelectual de materiales, las prensas de conformado intensivas en capital y los protocolos de validación que van desde pruebas árticas a -40 °C hasta cortafuegos de fuga térmica a 1.200 °C.

Líderes de la Industria de Escudos Térmicos Automotrices

ElringKlinger AG

Dana Incorporated

Autoneum Holding AG

Tenneco Inc. (Federal-Mogul)

Sumitomo Riko Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Brookfield adquirió Chemelex, líder en sistemas eléctricos de rastreo de calor, ampliando sus capacidades en tecnologías de regulación de temperatura aplicables a la gestión térmica automotriz.

- Noviembre de 2024: Autoneum inauguró un nuevo Centro de Investigación y Tecnología (R&T) en Shanghái, China, orientado a la Nueva Movilidad y reforzando su posición en la región. Este centro está destinado a apoyar el desarrollo y la producción de componentes y materiales adaptados para la electromovilidad.

- Septiembre de 2024: Zircotec presentó nuevos recubrimientos de alto rendimiento para compartimentos de baterías de vehículos eléctricos y placas de enfriamiento.

Alcance del Informe del Mercado Global de Escudos Térmicos Automotrices

El informe del Mercado de Escudos Térmicos Automotrices cubre las últimas tendencias y desarrollos. El Mercado de Escudos Térmicos Automotrices está segmentado por Tipo de Componente, Tipo de Vehículo y Geografía. El informe también cubre la participación de mercado de los principales actores en volumen en miles de millones de USD.

Basado en el Tipo de Componente, el mercado está segmentado en Compartimento del Motor, Compartimento del Escape y Otros Tipos. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros y Vehículos Comerciales. Por Canal de Ventas, el mercado está segmentado en Fabricantes de Equipos Originales y Mercado de Posventa, y según la Geografía, el mercado se observa en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Escudos del Compartimento del Motor |

| Escudos del Sistema de Escape |

| Escudos de Turbocompresor y Múltiple de Admisión |

| Escudos de Parte Inferior de la Carrocería y Piso |

| Escudos de Baterías y Electrónica de Potencia |

| Otros Escudos de Componentes |

| Escudos Térmicos Metálicos |

| Escudos Térmicos No Metálicos/Compuestos |

| Mantas de Aislamiento/Multicapa |

| Carcasa Simple |

| Doble Carcasa |

| Compuesto Sándwich |

| Rígido |

| Flexible |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Todoterreno y Agrícolas |

| Fabricantes de Equipos Originales |

| Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Componente | Escudos del Compartimento del Motor | |

| Escudos del Sistema de Escape | ||

| Escudos de Turbocompresor y Múltiple de Admisión | ||

| Escudos de Parte Inferior de la Carrocería y Piso | ||

| Escudos de Baterías y Electrónica de Potencia | ||

| Otros Escudos de Componentes | ||

| Por Material | Escudos Térmicos Metálicos | |

| Escudos Térmicos No Metálicos/Compuestos | ||

| Mantas de Aislamiento/Multicapa | ||

| Por Estructura del Producto | Carcasa Simple | |

| Doble Carcasa | ||

| Compuesto Sándwich | ||

| Por Forma | Rígido | |

| Flexible | ||

| Por Propulsión del Vehículo | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Vehículos Todoterreno y Agrícolas | ||

| Por Canal de Ventas | Fabricantes de Equipos Originales | |

| Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de escudos térmicos automotrices?

El tamaño del mercado de escudos térmicos automotrices es de USD 14,01 mil millones en 2026, con proyección de alcanzar casi USD 17,69 mil millones para 2031.

¿Qué segmento de componentes tiene la mayor participación?

Los Escudos del Compartimento del Motor lideran con el 79,02% de los ingresos globales en 2025 debido a su papel histórico en la gestión del calor bajo el capó.

¿Por qué los escudos térmicos específicos para baterías crecen tan rápidamente?

Los Escudos de Baterías y Electrónica de Potencia avanzan a una CAGR del 11,62% porque los paquetes de vehículos eléctricos requieren barreras térmicas sofisticadas que prevengan la fuga térmica y mantengan temperaturas de operación óptimas.

¿Qué región contribuye más a la demanda?

Asia-Pacífico controla el 46,48% de las ventas globales gracias a la alta producción de vehículos en China, India, Japón y Corea del Sur, y también es la región de más rápido crecimiento con una CAGR del 9,21%.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los proveedores?

La volatilidad de los precios del aluminio y el acero inoxidable comprime los márgenes de los proveedores hasta en 0,8 puntos de CAGR, lo que obliga a los actores más grandes a cubrirse y lleva a las empresas más pequeñas a explorar sustitutos poliméricos o cerámicos.

¿Qué materiales innovadores están dando forma a los futuros escudos térmicos?

Los compuestos rellenos de aerogel, las espumas intumescentes y los sándwiches multicapa de aluminio y cerámica permiten escudos más delgados y ligeros que soportan temperaturas superiores a 1.000 °C mientras cumplen los objetivos de reducción de peso de los fabricantes de automóviles.

Última actualización de la página el: