Tamaño y Participación del Mercado de Consultoría en Cambio Climático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.76 Mil millones de dólares |

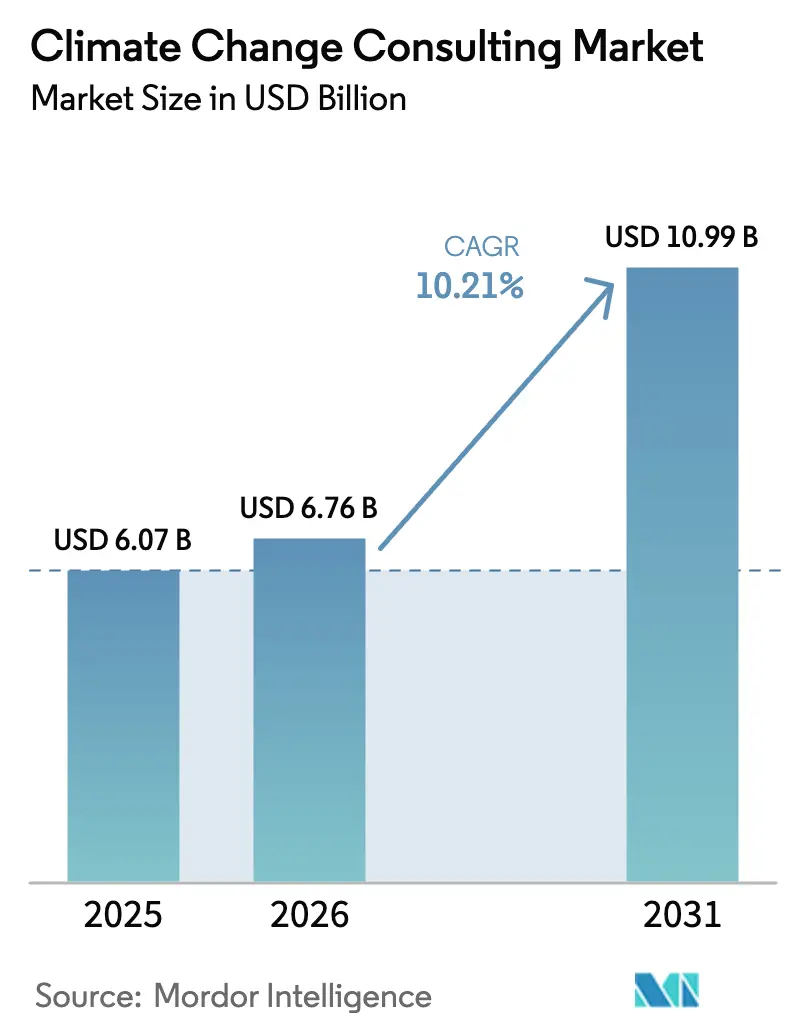

| Tamaño del Mercado (2031) | 10.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.21% CAGR |

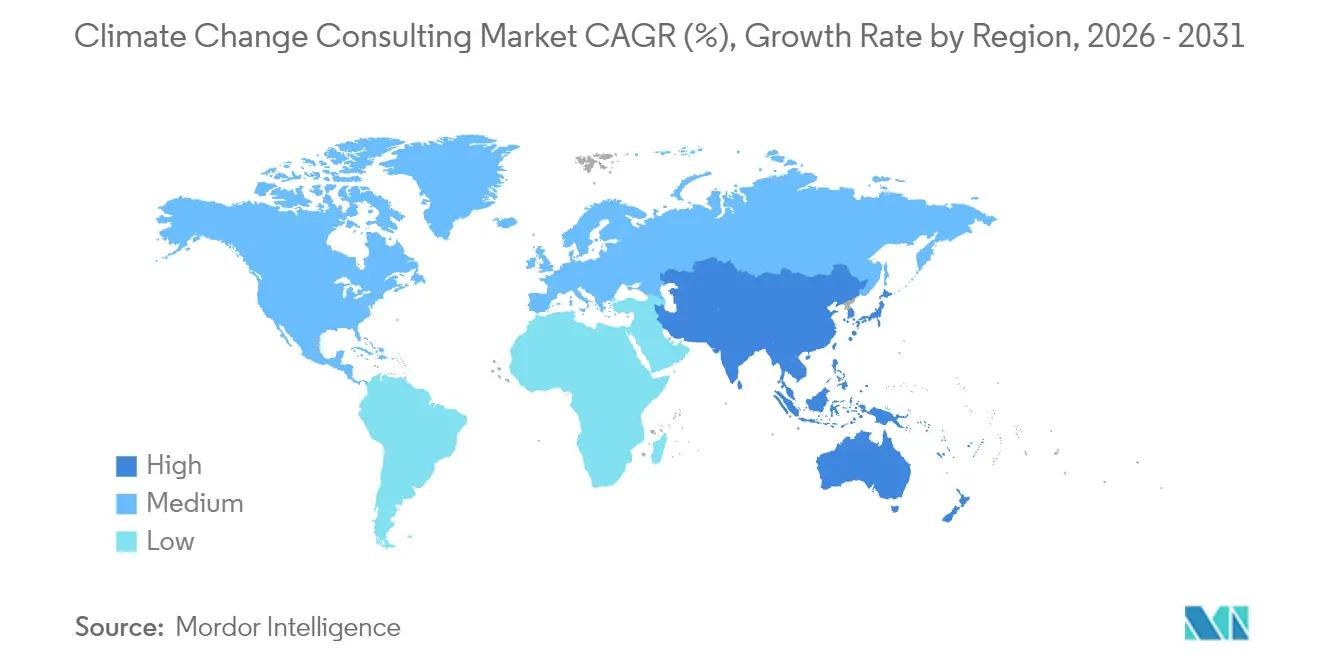

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría en Cambio Climático por Mordor Intelligence

Se espera que el tamaño del mercado de consultoría en cambio climático aumente de USD 6,07 mil millones en 2025 a USD 6,76 mil millones en 2026 y alcance USD 10,99 mil millones en 2031, creciendo a una CAGR del 10,21% durante 2026-2031. Las normas de divulgación obligatoria en los Estados Unidos y la Unión Europea han transformado el gasto en asesoría de opcional a esencial, mientras que el rápido auge de los instrumentos financieros vinculados a la sostenibilidad ha incorporado la verificación independiente en los procesos de captación de capital. Las grandes empresas están impulsando los ingresos a corto plazo mientras se apresuran a cumplir con los plazos de presentación de informes acelerados, aunque las pequeñas y medianas empresas están alcanzando rápidamente ese ritmo porque las tarjetas de puntuación de la cadena de suministro ahora vinculan las renovaciones de contratos a hojas de ruta de descarbonización verificadas. Las firmas de consultoría que fusionan habilidades en ciencias del clima, finanzas e ingeniería digital están disfrutando de márgenes superiores, y están utilizando herramientas de escenarios basadas en IA para comprimir los plazos de los proyectos y fortalecer las propuestas de valor. Mientras tanto, los inversores que aplican auditorías de carbono en la sombra han creado una demanda recurrente de análisis a nivel de cartera, impulsando al mercado de consultoría en cambio climático hacia una expansión de dos dígitos hasta mediados de la década.

Conclusiones Clave del Informe

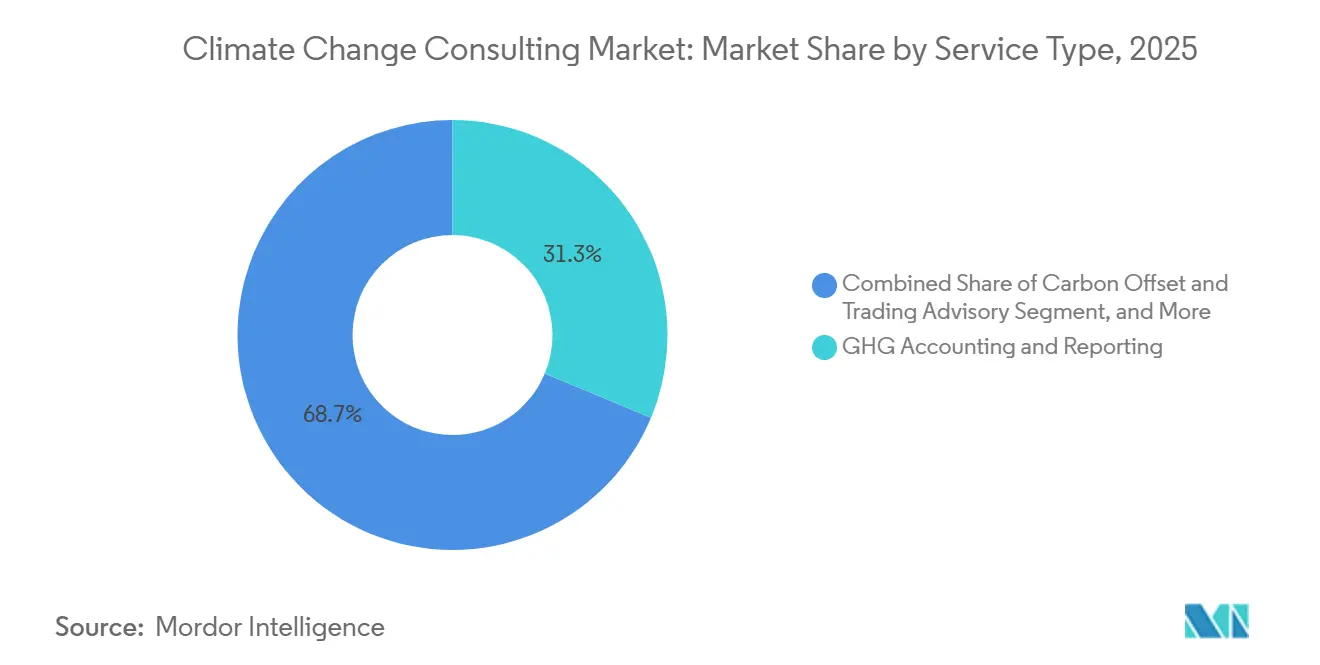

- Por tipo de servicio, la contabilidad y presentación de informes de GEI lideró con el 31,28% de los ingresos en 2025, mientras que se proyecta que la planificación de adaptación y resiliencia climática crecerá a una CAGR del 11,40% hasta 2031.

- Por industria de usuario final, la energía y la electricidad captaron el 28,53% del gasto en 2025, mientras que se prevé que la minería y los metales avancen a una CAGR del 10,61% para 2031.

- Por tamaño de organización, las grandes empresas representaron el 66,75% del valor del mercado en 2025, pero se espera que las pequeñas y medianas empresas se expandan a una CAGR del 10,84% durante 2026-2031.

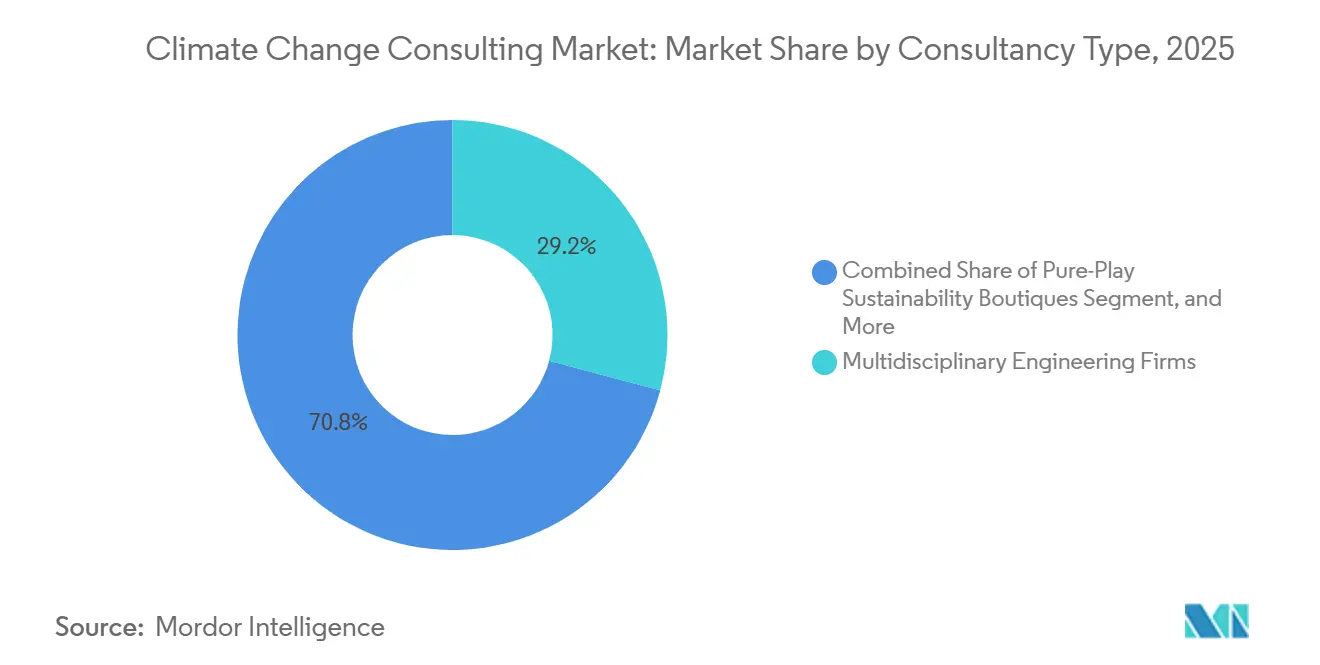

- Por tipo de consultoría, las empresas de ingeniería multidisciplinaria mantuvieron una participación del 29,16% en 2025, mientras que las boutiques especializadas en sostenibilidad están en camino de registrar una CAGR del 11,18% hasta 2031.

- Por modo de entrega, la asesoría presencial representó el 52,74% de los ingresos en 2025, aunque se prevé que los compromisos híbridos aumenten a una CAGR del 11,29% hasta 2031.

- Por geografía, América del Norte concentró el 37,33% de las ventas de 2025, y se anticipa que Asia-Pacífico registre una CAGR del 11,07% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consultoría en Cambio Climático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento Mundial de las Divulgaciones Obligatorias de ESG | +2.80% | Global, con aplicación temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auditorías de Carbono en la Sombra Corporativas Exigidas por los Inversores | +1.90% | América del Norte, Europa, centros financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Expansión de los Instrumentos Financieros Vinculados a la Sostenibilidad | +2.10% | Global, concentrado en mercados de la OCDE | Mediano plazo (2-4 años) |

| Presiones de Descarbonización de la Cadena de Suministro por parte de los Fabricantes de Equipos Originales | +1.60% | Global, más fuerte en las cadenas de suministro automotriz y electrónica | Largo plazo (≥ 4 años) |

| Avances en Análisis de Riesgo Climático Impulsado por IA | +1.40% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Asesoría en Eliminación de Carbono Basada en la Naturaleza | +1.20% | Global, con proyectos piloto en América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Mundial de las Divulgaciones Obligatorias de ESG

La elaboración de normas por parte de la Comisión de Bolsa y Valores de los Estados Unidos en 2024 y la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea en el mismo año desencadenaron una oleada de evaluaciones de emisiones de referencia y mejoras en los controles internos.[1]Comisión de Bolsa y Valores de los Estados Unidos, "La SEC adopta normas para mejorar y estandarizar las divulgaciones relacionadas con el clima," SEC.gov La Junta de Normas Internacionales de Sostenibilidad armonizó la presentación de informes a través de IFRS S1 e IFRS S2, eliminando el arbitraje jurisdiccional y elevando el nivel de rigor.[2]Fundación IFRS, "Normas de Divulgación de Sostenibilidad IFRS S1 e IFRS S2," IFRS.org Los consultores ahora diseñan arquitecturas de datos, realizan análisis de doble materialidad y preparan archivos listos para auditoría que satisfacen los plazos escalonados que se extienden de 2025 a 2028. Dado que las divulgaciones requieren aseguramiento de terceros, la demanda de asesoría persiste más allá de las primeras presentaciones, creando visibilidad de ingresos plurianuales para el mercado de consultoría en cambio climático.

Auditorías de Carbono en la Sombra Corporativas Exigidas por los Inversores

Los gestores de activos que supervisan USD 130 billones bajo la iniciativa Net Zero Asset Managers comenzaron a exigir a las empresas de su cartera que publicaran trayectorias de emisiones financiadas en 2024. La Asociación para la Contabilidad de Carbono en Finanzas estandarizó los cálculos del Alcance 3, obligando a bancos y aseguradoras a auditar sus participaciones y remediar a los rezagados. Los patrocinadores de capital privado ahora incorporan cláusulas climáticas en los acuerdos de gestión que pueden ajustar los pagos diferidos. Los consultores aseguran mandatos duales, sirviendo a los inversores con análisis de cartera y a los receptores de inversión con hojas de ruta de descarbonización en profundidad, reforzando los ingresos recurrentes para el mercado de consultoría en cambio climático.

Rápida Expansión de los Instrumentos Financieros Vinculados a la Sostenibilidad

La emisión acumulada de préstamos y bonos vinculados a la sostenibilidad alcanzó USD 1,2 billones en 2025. Los principios actualizados de la ICMA de 2024 endurecieron los umbrales de ambición y verificación, obligando a los prestatarios a contratar asesores para el establecimiento de objetivos y la presentación de informes anuales.[3]Asociación Internacional del Mercado de Capitales, "Principios de Bonos Vinculados a la Sostenibilidad 2024," Icmagroup.org Los bancos ahora insisten en opiniones técnicas independientes antes de suscribir, ampliando las capas de asesoría previas a la emisión. La escasez de verificadores acreditados por ISO 14097 ha llevado a los grupos de ingeniería a adquirir firmas de certificación, alineando el aseguramiento y la asesoría y profundizando la penetración del mercado de consultoría en cambio climático.

Presiones de Descarbonización de la Cadena de Suministro por parte de los Fabricantes de Equipos Originales

Los líderes del sector automotriz anunciaron que las emisiones del Alcance 3 de los proveedores influirían en las tarjetas de puntuación para 2026, poniendo en riesgo de exclusión a los proveedores no conformes. CDP registró 23.000 divulgaciones de proveedores en 2025, aunque menos del 20% tenían objetivos basados en la ciencia.[4]CDP, "Informe de Cadena de Suministro 2025," CDP.net Las marcas de electrónica aplicaron demandas similares, catalizando la adopción de asesoría entre las pymes de Asia-Pacífico que carecen de experiencia interna. Los consultores navegan por las disputas sobre métodos de asignación y realizan talleres con proveedores, asegurando compromisos a largo plazo que sostienen el mercado de consultoría en cambio climático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Datos Verificables de Emisiones del Alcance 3 | -1.30% | Global, más aguda en mercados emergentes y cadenas de suministro complejas | Corto plazo (≤ 2 años) |

| Mecanismos Regionales de Fijación de Precios del Carbono Inconsistentes | -0.90% | Global, con divergencia entre el RCDE de la UE, California y los mercados voluntarios | Mediano plazo (2-4 años) |

| Escasez de Talento en la Interfaz entre Ciencias del Clima y Finanzas | -1.10% | América del Norte, Europa, centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de Litigios por Lavado Verde que Desalienta la Adopción de Asesoría | -0.70% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Datos Verificables de Emisiones del Alcance 3

El Alcance 3 a menudo representa entre el 70% y el 90% de la huella de una empresa, pero los datos de los proveedores siguen siendo fragmentados, lo que obliga a depender de aproximaciones basadas en el gasto que pueden desviarse en más del 50%. La Junta de Normas Internacionales de Sostenibilidad apenas ha comenzado consultas sobre mejores metodologías, retrasando la estandarización hasta al menos 2027. Las cadenas de suministro automotriz y electrónica están particularmente expuestas, donde las multinacionales se abastecen de más de 50 países. Las brechas de datos persistentes frustran a los clientes y posponen los compromisos plurianuales, moderando la expansión dentro del mercado de consultoría en cambio climático.

Mecanismos Regionales de Fijación de Precios del Carbono Inconsistentes

Los derechos del RCDE de la UE costaron EUR 85 por tonelada métrica (USD 96) en enero de 2026, mientras que el sistema de límite máximo e intercambio de California se liquidó a USD 38 y los créditos de compensación voluntarios se negociaron entre USD 12 y 25. China extendió el comercio al acero y al cemento en 2025, pero distribuyó derechos gratuitos que amortiguaron las señales de precios. La variabilidad complica los modelos de fijación de precios internos que los consultores construyen para las multinacionales. Los clientes a menudo dividen los mandatos por región, lo que aumenta los costos de coordinación y alarga los ciclos de decisión, recortando así el crecimiento del mercado de consultoría en cambio climático.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de la Presentación de Informes Cede Terreno a la Planificación de Adaptación

El tamaño del mercado de consultoría en cambio climático para la contabilidad y presentación de informes de GEI alcanzó USD 1,90 mil millones en 2025, equivalente al 31,28% de los ingresos totales. Las empresas priorizaron los inventarios de referencia para satisfacer las nuevas leyes de divulgación, posicionando este servicio como el punto de entrada para la mayoría de los compromisos. A medida que el riesgo físico se vuelve financieramente material, se proyecta que la planificación de adaptación y resiliencia climática crecerá a una CAGR del 11,40%, la más rápida entre los tipos de servicio. Este cambio reasigna el gasto hacia el modelado de inundaciones, el mapeo del estrés térmico y las hojas de ruta de inversión en resiliencia. La interacción entre divulgación, cuantificación de riesgos y financiamiento ha creado ofertas agrupadas que integran el análisis de escenarios con la planificación de inversiones de capital en adaptación, reforzando las oportunidades de venta cruzada en el mercado de consultoría en cambio climático.

Los servicios de estrategia de descarbonización han ido más allá de las curvas de costo marginal de reducción para evaluar opciones de hidrógeno, captura de carbono y electrificación. Los asesores integran cada vez más la estructuración de finanzas sostenibles, vinculando las hojas de ruta de inversión a bonos verdes o préstamos vinculados a la sostenibilidad. La asesoría en compensación y comercio de carbono sigue siendo modesta porque las revisiones de integridad invalidaron muchos créditos forestales, pero la demanda persiste para proyectos de eliminación basados en la naturaleza de alta calidad, especialmente donde los clientes persiguen declaraciones de cero neto que requieren compensación residual. La consultoría en biodiversidad y economía circular, actualmente de nicho, se está expandiendo a medida que las próximas normas europeas de diligencia debida amplían la definición de impacto ambiental, prometiendo ingresos incrementales para las firmas especializadas dentro del mercado de consultoría en cambio climático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Minería y los Metales Superan la Transición Energética

La energía y la electricidad generaron USD 1,73 mil millones en 2025, representando el 28,53% de los ingresos del mercado de consultoría en cambio climático. Las empresas de servicios públicos enfrentaron plazos inmediatos de divulgación y obligaciones de límite máximo e intercambio, impulsando un gasto intensivo en auditorías de referencia y hojas de ruta. La minería y los metales, aunque más pequeños, se expandirán a una CAGR del 10,61% hasta 2031 a medida que los inversores presionen por trayectorias creíbles del Alcance 1 y 2 que se alineen con los compromisos de cero neto del sector. Los consultores asesoran sobre camiones de acarreo electrificados, hierro de reducción directa con hidrógeno verde e integración de energía renovable, fomentando una demanda sólida de análisis tecno-económico.

La demanda del sector público está aumentando porque los canales multilaterales de financiamiento climático requieren estudios de viabilidad antes de desembolsar fondos. La manufactura, que abarca desde la industria automotriz hasta la química, está incorporando la descarbonización en los ciclos de planificación de capital, generando mandatos multidisciplinarios que combinan ingeniería de procesos con orientación en finanzas climáticas. Las instituciones de servicios financieros necesitan análisis de riesgo a nivel de cartera para cumplir con las pruebas de estrés de los bancos centrales. Los operadores de TIC y telecomunicaciones contratan asesores para la optimización energética de centros de datos y la reducción de la huella de la cadena de suministro. La agricultura, los alimentos, el transporte y la logística están ampliando la base del mercado de consultoría en cambio climático, cada uno con requisitos de servicio distintos, desde la medición del carbono en el suelo hasta los escenarios de electrificación de flotas.

Por Tamaño de Organización: Las Pymes se Aceleran bajo los Mandatos de la Cadena de Suministro

Las grandes empresas concentraron dos tercios del gasto de 2025, pero los compromisos con las pymes están aumentando porque las tarjetas de puntuación de los fabricantes de equipos originales ahora vinculan la adjudicación de contratos a objetivos basados en la ciencia verificados. Se proyecta que el tamaño del mercado de consultoría en cambio climático para las pymes alcance USD 1,87 mil millones para 2031, expandiéndose junto con modelos de asesoría basados en plataformas que reducen los costos unitarios. Los consultores que atienden a las pymes a menudo agrupan la contabilidad de carbono con referencias de financiamiento a ventanillas de préstamos verdes de bancos de desarrollo, acelerando la adopción entre los proveedores con restricciones de capital.

Los programas de grandes empresas siguen siendo más profundos y amplios, con integraciones de planificación de recursos empresariales y modelado de escenarios a nivel de junta directiva. Los precios superiores prevalecen en estos mandatos a medida, pero las duraciones de los proyectos se están alargando porque los clientes navegan por la complejidad de la divulgación transfronteriza. Las firmas de asesoría están segmentando sus estrategias de comercialización en consecuencia, ya sea escalando plataformas estandarizadas para pymes o apostando decididamente por prácticas empresariales basadas en relaciones, una tendencia que configura la dinámica competitiva en el mercado de consultoría en cambio climático.

Por Tipo de Consultoría: Las Boutiques Ganan Participación a través de la Especialización

Las empresas de ingeniería multidisciplinaria mantuvieron el 29,16% de los ingresos de 2025. Su experiencia en infraestructura e industria pesada sustenta la fortaleza competitiva en la planificación de adaptación y la descarbonización a nivel de instalaciones. Las boutiques especializadas en sostenibilidad, aunque más fragmentadas, registrarán el mayor crecimiento con una CAGR del 11,18%. Su ventaja radica en ofertas especializadas como la eliminación de carbono basada en la naturaleza y la validación de objetivos basados en la ciencia, áreas donde los clientes valoran la experiencia profunda por encima de la escala.

Las firmas de contabilidad de los Cuatro Grandes dominan los compromisos liderados por el aseguramiento, aprovechando las relaciones de auditoría aunque permanecen limitadas por las normas de independencia. Las firmas de consultoría de gestión integran el clima con la estrategia corporativa, agrupando hojas de ruta de transformación con ahorros de costos e iniciativas de crecimiento. Los centros de investigación y las ONG ocupan un nicho híbrido, aportando credibilidad y alineación de misión para clientes del sector público y filantrópicos. La actividad de adquisiciones se está intensificando a medida que las plataformas más grandes compran boutiques para cubrir brechas de capacidad, una dinámica que continuará redefiniendo el panorama del mercado de consultoría en cambio climático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: Los Modelos Híbridos Optimizan el Costo y la Experiencia

La asesoría presencial retuvo el 52,74% de la facturación de 2025, ya que las auditorías de instalaciones, los talleres y las presentaciones ante la junta directiva se benefician de la presencia física. Sin embargo, los modelos híbridos que combinan análisis remotos con visitas presenciales selectivas se expandirán a una CAGR del 11,29%, impulsados por ahorros en costos de viaje del 40%-60% y tiempos de respuesta más rápidos. La asesoría exclusivamente remota prospera para revisiones estandarizadas y capacitación, aunque la satisfacción disminuye en mandatos de estrategia complejos.

Los espacios de trabajo digitales y los paneles de escenarios basados en IA permiten a los consultores iterar con los clientes de forma asíncrona, pero los planes de compromiso ahora especifican qué hitos requieren validación presencial para garantizar la solidez del proyecto. Las preferencias regionales también configuran la entrega: los clientes de Asia-Pacífico se inclinan por el compromiso presencial, mientras que América del Norte y Europa aceptan cada vez más los formatos híbridos y remotos. Esta diversificación en la entrega añade resiliencia al mercado de consultoría en cambio climático.

Análisis Geográfico

América del Norte produjo el 37,33% de los ingresos globales en 2025, anclada por la norma de divulgación de la Comisión de Bolsa y Valores y el programa de límite máximo e intercambio de California, que cubren miles de emisores e instalaciones industriales. El mecanismo de respaldo de fijación de precios del carbono de Canadá, que aumentó a CAD 80 por tonelada métrica (USD 59) en 2025, estimuló la demanda de asesoría en energía, minería y manufactura. El sistema piloto de comercio de emisiones de México, aunque limitado, sienta las bases para futuros compromisos. Los litigios regulatorios en los Estados Unidos introducen riesgo de ejecución, lo que lleva a algunas firmas a escalonar el gasto hasta que surja claridad legal, pero la profundidad de los mercados de capitales sostiene la demanda de referencia para el análisis de emisiones financiadas, reforzando el mercado de consultoría en cambio climático.

Europa ocupa el segundo lugar en ingresos, impulsada por la Directiva de Informes de Sostenibilidad Corporativa, el Reglamento de Taxonomía de la UE y el Mecanismo de Ajuste en Frontera por Carbono, que conjuntamente constituyen el marco de divulgación y fijación de precios más estricto del mundo. El programa de subsidios de EUR 30 mil millones (USD 34 mil millones) de Alemania para el hidrógeno verde y la electrificación impulsa los estudios de viabilidad, mientras que las normas de planes de transición del Reino Unido requieren informes de escenarios prospectivos. Las obligaciones del Artículo 29 de Francia impulsan el análisis de carteras, y las empresas nórdicas persiguen proyectos de eliminación basados en la naturaleza para sus declaraciones de cero neto. Estos mandatos superpuestos generan trabajo de asesoría de alto valor y multijurisdiccional que refuerza la influencia de la región en el mercado de consultoría en cambio climático.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,07%. China amplió su sistema nacional de comercio de emisiones a ocho sectores en 2025 y vinculó los objetivos de doble carbono a los planes de acción provinciales, generando contratos de consultoría a nivel de ciudad. India finalizó su taxonomía verde y endureció las normas de eficiencia energética, obligando a las industrias de difícil descarbonización a buscar asesoría. La Liga de Transformación Verde de Japón está canalizando USD 150 mil millones hacia proyectos bajos en carbono, mientras que el marco de neutralidad de carbono de Corea del Sur exige hojas de ruta sectoriales. Los países del Sudeste Asiático compiten por atraer flujos de financiamiento climático, pero la capacidad de consultoría local sigue siendo escasa, creando oportunidades de entrada para los actores globales ansiosos por ampliar su presencia en el mercado de consultoría en cambio climático.

América del Sur y Oriente Medio y África son más pequeños pero se están acelerando. El mercado de carbono regulado de Brasil, esperado para 2027, ya motiva auditorías de precumplimiento. Los fondos soberanos de riqueza en Oriente Medio están asignando capital a las energías renovables, y las empresas nacionales de petróleo necesitan estrategias de transición alineadas con el compromiso de cero neto de los Emiratos Árabes Unidos. Estos desarrollos están sentando las bases para un mercado de consultoría en cambio climático cada vez más diversificado en las regiones emergentes.

Panorama Competitivo

El mercado de consultoría en cambio climático sigue siendo moderadamente fragmentado; los cinco principales proveedores concentran aproximadamente el 35% de la participación combinada. Los auditores de los Cuatro Grandes aprovechan su experiencia en aseguramiento, las firmas de ingeniería capitalizan su profundidad técnica y las boutiques especializadas ganan los mandatos de alta complejidad. La inversión en tecnología es el nuevo campo de batalla. Deloitte desplegó una plataforma de escenarios de IA que reduce a la mitad el tiempo de análisis, WSP adquirió una empresa de análisis geoespacial para refinar los modelos de riesgo físico, y AECOM se asoció con un proveedor de computación en la nube para ejecutar gemelos digitales para instalaciones industriales.

Mientras tanto, las empresas emergentes de software como servicio que automatizan la contabilidad de carbono amenazan con convertir en producto básico el trabajo de nivel inicial, lo que lleva a los actores establecidos a centrarse en programas de transformación donde la visión estratégica tiene poder de fijación de precios.

Las normas de independencia regulatoria limitan la venta cruzada relacionada con la auditoría, dando espacio a las boutiques para prosperar. La adquisición de South Pole en 2025 por parte de capital privado subraya la confianza de los inversores en los mercados voluntarios de carbono. La escasez de talento persiste; los ciclos de contratación de consultores senior superan los 90 días, y la compensación supera los USD 200.000 en América del Norte y Europa. Las firmas atraen a especialistas con participaciones accionarias y posicionamiento de misión. La consolidación es probable a medida que las grandes plataformas adquieren actores de nicho para cubrir brechas de capacidad, una tendencia que elevará la presión competitiva pero gradualmente aumentará la concentración del mercado dentro del mercado de consultoría en cambio climático.

Líderes de la Industria de Consultoría en Cambio Climático

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Deloitte adquirió una firma europea de análisis de riesgo climático por EUR 120 millones (USD 136 millones), incorporando 200 científicos e ingenieros de datos a su práctica global de sostenibilidad.

- Diciembre de 2025: WSP Global aseguró un contrato de cinco años por USD 85 millones con el Banco Asiático de Desarrollo para brindar planificación de adaptación climática en 12 países de Asia-Pacífico.

- Noviembre de 2025: PwC lanzó una plataforma de asesoría en finanzas vinculadas a la sostenibilidad habilitada por IA, ganando 15 mandatos por un total de USD 3 mil millones en emisiones de bonos verdes en un trimestre.

- Octubre de 2025: AECOM se asoció con un proveedor líder de computación en la nube para implementar gemelos digitales para la descarbonización industrial en América del Norte y Europa.

Alcance del Informe Global del Mercado de Consultoría en Cambio Climático

El Informe del Mercado de Consultoría en Cambio Climático está segmentado por tipo de servicio (evaluación de riesgos y análisis de escenarios, contabilidad y presentación de informes de GEI, estrategia de descarbonización y elaboración de hojas de ruta, planificación de adaptación y resiliencia climática, asesoría en compensación y comercio de carbono, finanzas sostenibles e integración de ESG, otros tipos de servicio), industria de usuario final (energía y electricidad, minería y metales, sector público, manufactura, servicios financieros, TIC y telecomunicaciones, agricultura y alimentos, transporte y logística, otras industrias), tamaño de organización (grandes empresas, pequeñas y medianas empresas), tipo de consultoría (empresas de ingeniería multidisciplinaria, boutiques especializadas en sostenibilidad, firmas de contabilidad de los Cuatro Grandes, firmas de consultoría de gestión, centros de investigación y ONG), modo de entrega (asesoría presencial, asesoría remota o virtual, compromisos híbridos), y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Evaluación de Riesgos y Análisis de Escenarios |

| Contabilidad y Presentación de Informes de GEI |

| Estrategia de Descarbonización y Elaboración de Hojas de Ruta |

| Planificación de Adaptación y Resiliencia Climática |

| Asesoría en Compensación y Comercio de Carbono |

| Finanzas Sostenibles e Integración de ESG |

| Otros Tipos de Servicio |

| Energía y Electricidad |

| Minería y Metales |

| Sector Público |

| Manufactura |

| Servicios Financieros |

| TIC y Telecomunicaciones |

| Agricultura y Alimentos |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Empresas de Ingeniería Multidisciplinaria |

| Boutiques Especializadas en Sostenibilidad |

| Firmas de Contabilidad de los Cuatro Grandes |

| Firmas de Consultoría de Gestión |

| Centros de Investigación y ONG |

| Asesoría Presencial |

| Asesoría Remota / Virtual |

| Compromisos Híbridos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Evaluación de Riesgos y Análisis de Escenarios | ||

| Contabilidad y Presentación de Informes de GEI | |||

| Estrategia de Descarbonización y Elaboración de Hojas de Ruta | |||

| Planificación de Adaptación y Resiliencia Climática | |||

| Asesoría en Compensación y Comercio de Carbono | |||

| Finanzas Sostenibles e Integración de ESG | |||

| Otros Tipos de Servicio | |||

| Por Industria de Usuario Final | Energía y Electricidad | ||

| Minería y Metales | |||

| Sector Público | |||

| Manufactura | |||

| Servicios Financieros | |||

| TIC y Telecomunicaciones | |||

| Agricultura y Alimentos | |||

| Transporte y Logística | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Tipo de Consultoría | Empresas de Ingeniería Multidisciplinaria | ||

| Boutiques Especializadas en Sostenibilidad | |||

| Firmas de Contabilidad de los Cuatro Grandes | |||

| Firmas de Consultoría de Gestión | |||

| Centros de Investigación y ONG | |||

| Por Modo de Entrega | Asesoría Presencial | ||

| Asesoría Remota / Virtual | |||

| Compromisos Híbridos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de consultoría en cambio climático para 2031?

Se prevé que el mercado alcance USD 10,99 mil millones para 2031.

¿Qué tipo de servicio crecerá más rápido hasta 2031?

La planificación de adaptación y resiliencia climática está en camino de expandirse a una CAGR del 11,40%.

¿Por qué las pequeñas y medianas empresas están aumentando su gasto en consultoría?

Las tarjetas de puntuación de la cadena de suministro de los fabricantes de equipos originales ahora vinculan las renovaciones de contratos a hojas de ruta de descarbonización verificadas, lo que impulsa a las pymes a contratar asesores.

¿Qué región se espera que registre la CAGR más alta?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,07% durante 2026-2031.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales firmas concentran aproximadamente el 35% de la participación, lo que indica un mercado moderadamente fragmentado.

¿Qué modelo de entrega está ganando popularidad?

Los compromisos híbridos que combinan análisis remotos con visitas presenciales selectivas están creciendo a una CAGR del 11,29%.

Última actualización de la página el: