Tamaño y Participación del Mercado de Consultoría Ambiental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

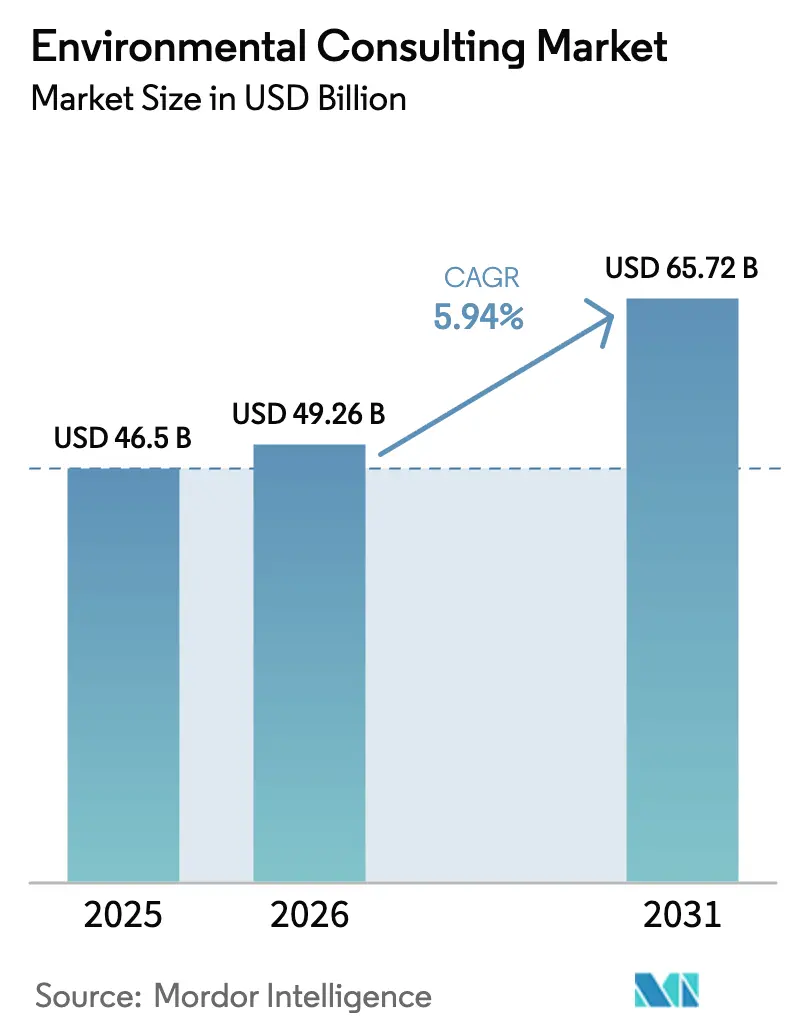

| Tamaño del Mercado (2026) | 49.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría Ambiental por Mordor Intelligence

El tamaño del mercado de consultoría ambiental fue valorado en USD 46,50 mil millones en 2025 y se estima que crecerá desde USD 49,26 mil millones en 2026 hasta alcanzar USD 65,72 mil millones en 2031, a una CAGR del 5,94% durante el período de previsión (2026-2031). Este desempeño sostenido refleja mandatos sincronizados de política climática en las economías de la OCDE y el G20, el aumento de las obligaciones de divulgación corporativa y la rápida digitalización que reduce los costes de entrega al tiempo que amplía el alcance asesor. La demanda se concentra en segmentos de alto valor, en particular la Evaluación de Impacto Ambiental y la asesoría en ESG, dado que la estandarización regulatoria transforma el cumplimiento normativo de un gasto discrecional en infraestructura esencial. Los compromisos corporativos de cero emisiones netas, el crecimiento de las finanzas verdes y los fondos de descarbonización industrial amplían el conjunto de proyectos abordables, mientras que tecnologías como la caracterización de sitios habilitada por IA elevan la productividad en consultoría. La intensidad competitiva se mantiene equilibrada: las firmas boutique especializadas capturan mandatos técnicos de nicho, mientras que los grandes actores integrados aprovechan las sinergias entre servicios para defender los márgenes a pesar de la presión sobre las tarifas de referencia.

Conclusiones Clave del Informe

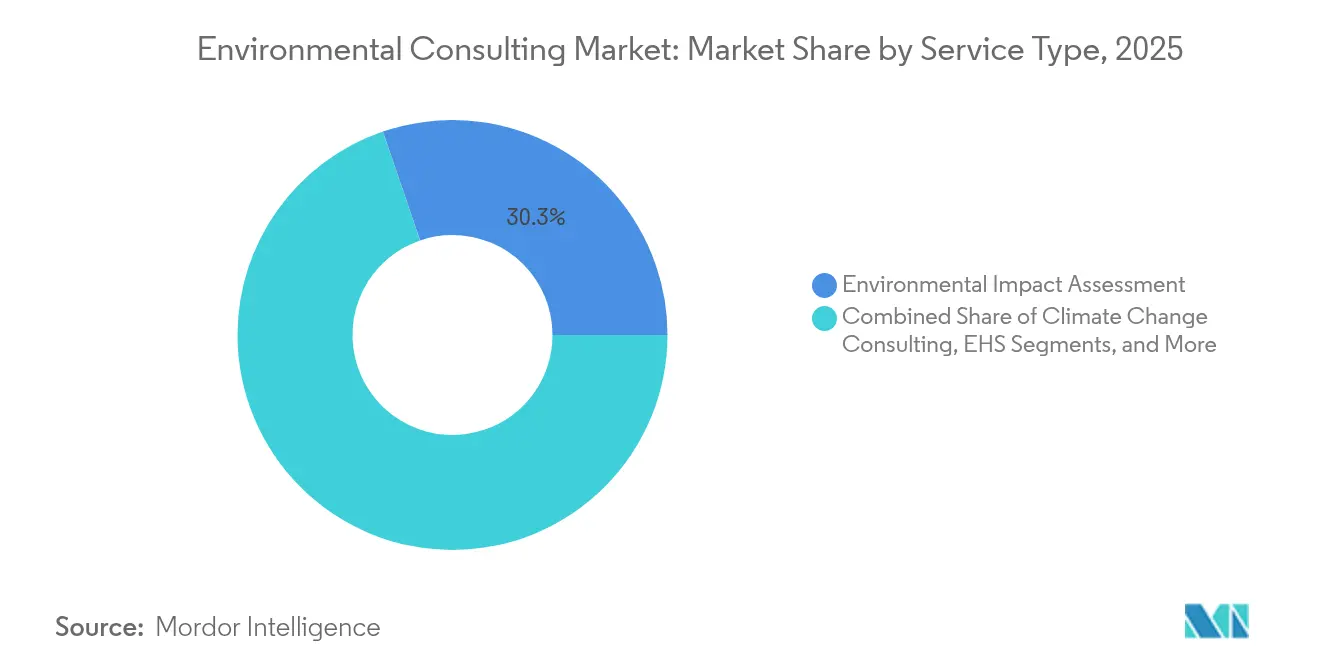

- Por tipo de servicio, la Evaluación de Impacto Ambiental lideró con el 30,25% de la participación del mercado de consultoría ambiental en 2025. Se prevé que la Presentación de Informes ESG y la Estrategia de Sostenibilidad se expandan a una CAGR del 6,12% hasta 2031.

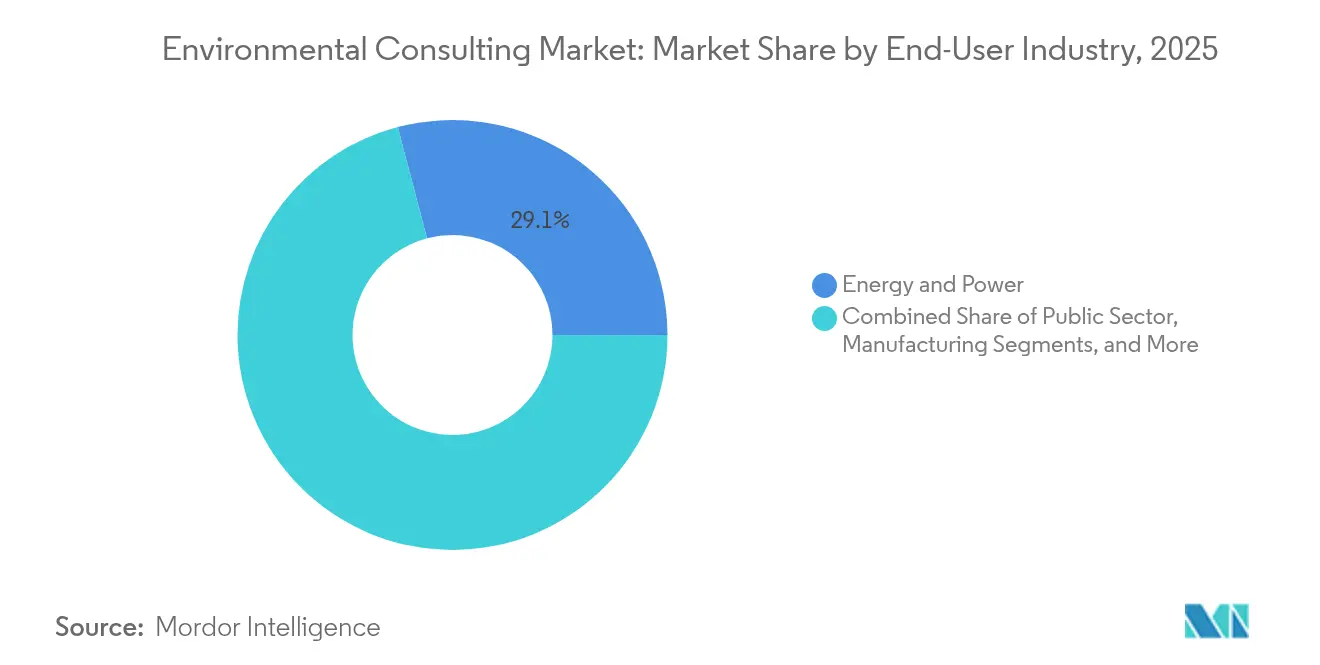

- Por industria de usuario final, el sector público registró la CAGR proyectada más alta del 6,72% hasta 2031. Energía y Potencia representó el 29,10% del tamaño del mercado de consultoría ambiental en 2025.

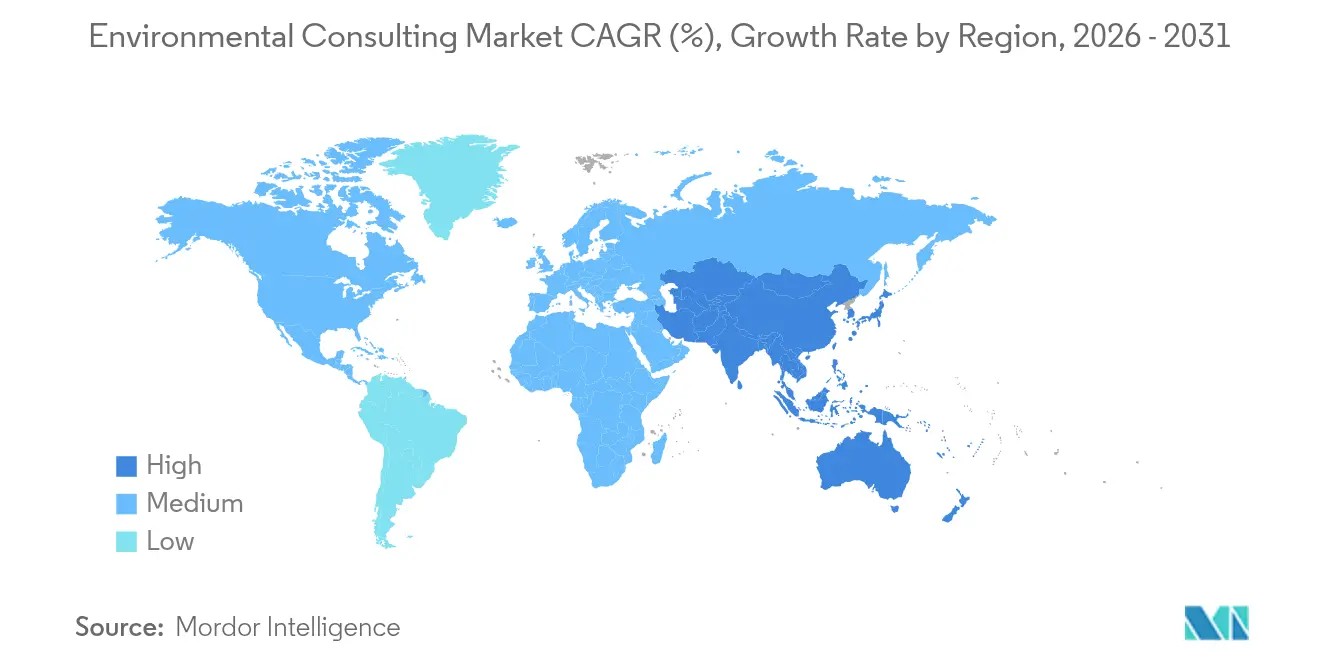

- América del Norte mantuvo una participación de ingresos del 35,53% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 6,31% hasta 2031 en el mercado de consultoría ambiental.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consultoría Ambiental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento Obligatorio de Política Climática en Economías de la OCDE y el G20 | +1.5% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Cero Emisiones Netas y Divulgación ESG | +1.2% | Global, liderado por los requisitos de la Directiva CSRD de la UE y la SEC de EE. UU. | Corto plazo (≤ 2 años) |

| Crecimiento de Bonos Verdes y de Transición que Requieren Verificación por Terceros | +0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fondos de Descarbonización Industrial Vinculados al Gasto en Asesoría | +0.9% | América del Norte, UE, con expansión hacia la región de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Herramientas de Caracterización Rápida de Sitios Habilitadas por IA Reducen el Tiempo de Diligencia Debida | +0.7% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Surgen Marcos de Contabilidad de Impacto "Positivo para la Naturaleza" | +0.6% | Global, con la UE y el Reino Unido liderando la implementación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Obligatorio de Política Climática en Economías de la OCDE y el G20

La convergencia de normas climáticas transforma la demanda de consultoría en una línea de servicio estandarizada y repetible en lugar de trabajos por proyectos episódicos. Las Revisiones de Desempeño Ambiental actualizadas de la OCDE requieren vías de descarbonización cuantificadas, mientras que los mecanismos de ajuste en frontera de carbono introducen necesidades de verificación de cadena de suministro que trascienden las fronteras nacionales.[1]OCDE, "Revisiones de Desempeño Ambiental", OCDE, oecd.org Las firmas consultoras despliegan marcos metodológicos únicos en múltiples jurisdicciones, reduciendo los costes de personalización y ampliando su base de clientes. A medida que el cumplimiento normativo pasa de voluntario a obligatorio, los canales de servicios se vuelven más predecibles, permitiendo la planificación de recursos a largo plazo y la inversión en plataformas de entrega digital.

Mandatos Corporativos de Cero Emisiones Netas y Divulgación ESG

La Directiva de Información Corporativa en materia de Sostenibilidad de la UE se aplica a más de 50.000 empresas a partir de 2024, obligando a divulgaciones ambientales detalladas que superan las directrices voluntarias anteriores.[2]Comisión Europea, "Directiva de Información Corporativa en materia de Sostenibilidad", Comisión Europea, europa.eu Muchas empresas carecen de experiencia interna para mapear sus operaciones con los criterios de taxonomía, generando una acumulación de varios años de asignaciones de asesoría. Normas similares en consideración por la Comisión de Bolsa y Valores de EE. UU. y otros reguladores extienden el mismo patrón de demanda a nivel global. En consecuencia, las relaciones en el mercado de consultoría ambiental migran de compromisos de cumplimiento a corto plazo hacia asociaciones estratégicas continuas que incluyen modelado de escenarios y preparación para la asegurabilidad.

Crecimiento de Bonos Verdes y de Transición que Requieren Verificación por Terceros

La emisión global de bonos verdes alcanzó USD 500 mil millones en 2024, mientras que los bonos de transición surgieron como una clase de activos compleja para los sectores intensivos en carbono. Los nuevos estándares requieren verificación independiente, elevando la demanda de consultores acreditados bajo marcos como el Estándar de Bonos Climáticos. Las asignaciones de verificación permanecen insensibles al precio porque los inversores valoran la rigurosa alineación con la taxonomía, lo que permite a los consultores obtener tarifas premium y mantener márgenes saludables incluso cuando el trabajo de cumplimiento de referencia se comoditiza.

Fondos de Descarbonización Industrial Vinculados al Gasto en Asesoría

La Ley de Reducción de la Inflación de EE. UU. destina USD 370 mil millones para inversiones en energía limpia, con muchos programas que exigen servicios de asesoría de terceros para la elegibilidad a subvenciones.[3]Departamento de Energía de EE. UU., "Ley de Reducción de la Inflación 2022: Lo que Significa para la Energía", Departamento de Energía de EE. UU., energy.gov. Mecanismos comparables de la UE vinculan la financiación a hitos de consultoría estructurados, asegurando ingresos estables a través de proyectos plurianuales. Estas normas reposicionan la consultoría ambiental de centro de costes a habilitador de ingresos, desplazando las decisiones de adquisición hacia la creación de valor en lugar de la minimización de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión Persistente sobre las Tarifas por Contratos Marco | -0.4% | Global, más aguda en mercados maduros | Corto plazo (≤ 2 años) |

| Retrasos en los Permisos para Grandes Infraestructuras en Mercados Emergentes | -0.3% | Mercados emergentes, particularmente América del Sur y África | Mediano plazo (2-4 años) |

| Escasez de Hidrogeólogos y Toxicólogos con Licencia | -0.2% | Global, con escasez aguda en América del Norte | Largo plazo (≥ 4 años) |

| Cambio de los Clientes hacia Plataformas Digitales de EHS Internas | -0.1% | Mercados desarrollados, liderados por grandes corporaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Persistente sobre las Tarifas por Contratos Marco

Los compradores corporativos consolidan a los proveedores bajo marcos plurianuales que incorporan cláusulas anuales de reducción de costes. Las tareas rutinarias de cumplimiento normativo se comoditizan, obligando a los consultores a diversificarse hacia nichos especializados de alto valor como la remediación de PFAS o la contabilidad positiva para la naturaleza. Las empresas más grandes aprovechan la escala y las ventas cruzadas para defender los márgenes, mientras que las firmas boutique más pequeñas dependen de su profundidad técnica única para cobrar tarifas premium.

Retrasos en los Permisos para Grandes Infraestructuras en Mercados Emergentes

Las aprobaciones ambientales para proyectos a gran escala en partes de América Latina y África se extienden de cuatro a cinco años, creando incertidumbre en el flujo de proyectos que complica las decisiones de dotación de personal e inversión. Los requisitos reglamentarios a menudo evolucionan a mitad del proceso, desencadenando rediseños y retrabajos. Los consultores deben equilibrar los compromisos de recursos con cronogramas inciertos, favoreciendo las asignaciones de ciclo más corto en mercados desarrollados cuando la capacidad es limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Asesoría ESG Impulsa el Crecimiento Premium

La Evaluación de Impacto Ambiental capturó el 30,25% del mercado de consultoría ambiental en 2025, reflejando su papel arraigado en la tramitación de permisos de proyectos en todas las economías principales. A pesar de su escala, las tarifas se enfrentan a presión a medida que los flujos de trabajo digitales estandarizados acortan los programas de campo. Por el contrario, se prevé que la Presentación de Informes ESG y la Estrategia de Sostenibilidad crezcan a una CAGR del 6,12%, impulsada por normas de divulgación obligatorias que requieren un compromiso continuo en lugar de basado en proyectos. El tamaño del mercado de consultoría ambiental para consultoría en cambio climático se acelera a medida que el modelado de vías de transición se convierte en una prioridad a nivel de directorio, posicionando a los consultores como asesores estratégicos en la asignación de capital.

La gestión de agua y aguas residuales se beneficia del estímulo a la infraestructura y las nuevas regulaciones sobre contaminantes, como las Mejoras a la Norma de Plomo y Cobre de la EPA, que desbloquean USD 45 mil millones de proyectos abordables hasta 2030. Los consultores especializados en remediación de PFAS aseguran asignaciones complejas y plurianuales que requieren experiencia hidrogeológica y diseño avanzado de tratamientos. Mientras tanto, la evaluación de sitios contaminados mediante IA comprime el trabajo de campo tradicional, pero abre nuevas fuentes de ingresos en análisis de datos e interpretación de teledetección.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Público Acelera el Gasto en Infraestructura

Se proyecta que los clientes del sector público crezcan a una CAGR del 6,72% a medida que las agencias gubernamentales canalizan presupuestos de infraestructura hacia transporte resiliente al clima, modernización de redes eléctricas y mejoras en la calidad del agua. Las directrices de financiación frecuentemente exigen supervisión ambiental independiente, asegurando un flujo constante de compromisos de asesoría. Energía y Potencia representó el 29,10% del tamaño del mercado de consultoría ambiental en 2025, respaldado por el desarrollo de generación renovable, estudios de interconexión de redes eléctricas y la repotenciación de activos heredados.

Los clientes de minería y metales intensifican las evaluaciones de riesgo de relaves y las evaluaciones de abastecimiento de minerales críticos, generando trabajo especializado para empresas con profundidad geoambiental. La demanda manufacturera gira en torno a la verificación de cadenas de suministro y las auditorías de descarbonización industrial. Las empresas farmacéuticas buscan orientación sobre química sostenible y alineación de divulgaciones, mientras que las constructoras requieren certificación de edificios verdes y planificación de adaptación al clima. Los proyectos de transporte, desde el ferroviario urbano hasta la carga de vehículos eléctricos, dependen de consultores para el modelado de emisiones y la obtención de permisos, reforzando la importancia de la experiencia específica por sector.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 35,53% de la participación del mercado de consultoría ambiental en 2025, aprovechando normas consolidadas como la Ley de Política Ambiental Nacional que sustenta una demanda estable de evaluaciones de impacto y remediación. Los paquetes federales de infraestructura agregan proyectos de largo ciclo centrados en la resiliencia climática, los sistemas hídricos y la renovación de redes eléctricas, mejorando la visibilidad de los ingresos. Las nuevas leyes de divulgación climática a nivel estatal amplifican aún más los canales de asesoría.

Asia-Pacífico lidera el crecimiento regional con una CAGR del 6,31% hasta 2031. El borrador del Código Ecológico y Ambiental de China consolida las regulaciones fragmentadas, obligando a los operadores industriales a buscar apoyo de consultoría estandarizado. Los objetivos de energía renovable de India y la expansión manufacturera bajo la iniciativa Fabricado en India elevan la demanda de permisos ambientales, mientras que los países del Sudeste Asiático adoptan marcos de fijación de precios del carbono e informes ESG. Los consultores con fluidez regulatoria local y recursos técnicos globales obtienen ventaja de primer movimiento.

Europa mantiene una actividad sólida a través de la Taxonomía de la UE y la Directiva de Información Corporativa en materia de Sostenibilidad, que institucionalizan las obligaciones de divulgación para miles de empresas. Los consultores exportan su experiencia a jurisdicciones que adoptan marcos similares, transformando la experiencia europea en un activo competitivo global. Oriente Medio y África presentan bolsas de alto crecimiento vinculadas a megaproyectos y soluciones emergentes de escasez de agua, aunque la ejecución regulatoria desigual modera la velocidad del mercado. América Latina se beneficia de las inversiones en minería y el desarrollo de energías renovables, pero continúa luchando contra la volatilidad política y los prolongados procesos de obtención de permisos.

Panorama Competitivo

El mercado de consultoría ambiental está moderadamente fragmentado. Los grandes actores integrados como WSP, AECOM, Jacobs y Tetra Tech se expanden mediante adquisiciones que añaden capacidades especializadas y alcance geográfico. La adquisición de Power Engineers por parte de WSP por USD 1,78 mil millones en febrero de 2025 amplió su profundidad en el sector energético y consolidó sus credenciales en infraestructura renovable. Las empresas se diferencian a través de la entrega digital, la especialización sectorial y los marcos globales de cumplimiento normativo.

Las consultorías boutique prosperan en nichos como la contabilidad de biodiversidad y el monitoreo habilitado por IA, donde las barreras técnicas protegen los niveles de tarifas. Las asociaciones con proveedores de software ofrecen propuestas integradas que combinan plataformas de datos con información asesora, reduciendo la fricción del cliente y aumentando la fidelización. La estandarización a través de ISO 14001 permite a empresas como SLR Consulting demostrar calidad en todas las jurisdicciones, reforzando su atractivo para clientes multinacionales.

Los contratos marco ejercen presión a la baja sobre los precios para las tareas comoditizadas, por lo que los márgenes dependen cada vez más de compromisos de mayor complejidad vinculados a la verificación de finanzas verdes, evaluaciones positivas para la naturaleza y hojas de ruta de descarbonización industrial. La escasez de talento en hidrogeología y toxicología eleva los costes laborales, haciendo de la gestión del conocimiento y la formación diferenciadores críticos.

Líderes de la Industria de Consultoría Ambiental

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: WSP Global completó su adquisición de Power Engineers por USD 1,78 mil millones, incorporando 3.000 empleados y profundizando su experiencia en energía y energías renovables.

- Enero de 2025: AECOM lanzó su línea de negocio de Asesoría en Agua y Medio Ambiente, integrando servicios de infraestructura hídrica, remediación y resiliencia climática.

- Diciembre de 2024: Jacobs escindió sus unidades de Soluciones para Misiones Críticas y Cibernética e Inteligencia, agudizando su enfoque en infraestructura y consultoría ambiental.

- Noviembre de 2024: Tetra Tech reportó ingresos de USD 4,2 mil millones, un 15% más interanual, impulsados por los segmentos de agua y medio ambiente.

Alcance del Informe Global del Mercado de Consultoría Ambiental

El estudio del mercado de consultoría ambiental realiza un seguimiento de los ingresos generados a través de diversos servicios como gestión ambiental y diligencia debida, gestión de agua y residuos, evaluación de impacto, evaluación y remediación de sitios contaminados, cambio climático y energía, entre otros, hacia las industrias de usuarios finales, que incluyen energía y potencia, minería, sector público, manufactura y otros (construcción, farmacéutica, alimentos y bebidas, y productos químicos) en todo el mundo. El análisis se basa en la información del mercado obtenida a través de investigación secundaria y fuentes primarias. El mercado también cubre los principales factores que inciden en el crecimiento del mercado en términos de impulsores y restricciones.

El alcance del estudio ha sido segmentado por Industria de Usuario Final (Energía y Potencia, Minería, Sector Público, Manufactura, y otros), Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de influencia del crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. Además, el estudio proporciona las tendencias del mercado de consultoría ambiental, junto con los perfiles clave de los proveedores. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Consultoría en Cambio Climático |

| EHS |

| Evaluación de Impacto Ambiental |

| Gestión de Agua y Aguas Residuales |

| Presentación de Informes ESG y Estrategia de Sostenibilidad |

| Otros Tipos de Servicio (Incluye Evaluación de Sitios Contaminados) |

| Energía y Potencia |

| Minería y Metales |

| Sector Público |

| Manufactura |

| Farmacéutica |

| Otras Industrias de Usuario Final (Construcción e Infraestructura, Transporte, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Consultoría en Cambio Climático | ||

| EHS | |||

| Evaluación de Impacto Ambiental | |||

| Gestión de Agua y Aguas Residuales | |||

| Presentación de Informes ESG y Estrategia de Sostenibilidad | |||

| Otros Tipos de Servicio (Incluye Evaluación de Sitios Contaminados) | |||

| Por Industria de Usuario Final | Energía y Potencia | ||

| Minería y Metales | |||

| Sector Público | |||

| Manufactura | |||

| Farmacéutica | |||

| Otras Industrias de Usuario Final (Construcción e Infraestructura, Transporte, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Polonia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de consultoría ambiental en 2031?

Se espera que el mercado de consultoría ambiental alcance USD 65,72 mil millones en 2031.

¿Qué tipo de servicio crece más rápido dentro de la consultoría ambiental?

La Presentación de Informes ESG y la Estrategia de Sostenibilidad lidera el crecimiento con una CAGR del 6,12% hasta 2031.

¿Qué región tiene previsto registrar la mayor tasa de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,31% hasta 2031, impulsada por el endurecimiento regulatorio y los mandatos de descarbonización industrial.

¿Qué tan grande es la demanda del sector público por servicios de consultoría?

Los compromisos del sector público son el segmento de usuario final de más rápido crecimiento con una CAGR del 6,72% hasta 2031, respaldados por estímulos a la infraestructura y la planificación de resiliencia climática.

¿Qué factores están presionando las tarifas de consultoría?

Los contratos marco plurianuales que agrupan servicios y exigen reducciones de costes anuales comprimen los márgenes para el trabajo de cumplimiento normativo comoditizado.

¿Qué tendencia tecnológica es más disruptiva para los flujos de trabajo de los consultores?

Las herramientas de caracterización de sitios habilitadas por IA que combinan teledetección y aprendizaje automático reducen drásticamente los plazos de diligencia debida y alteran los modelos de servicio tradicionales basados en trabajo de campo.

Última actualización de la página el: