Tamaño y Cuota del Mercado de Alumbrado Público en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

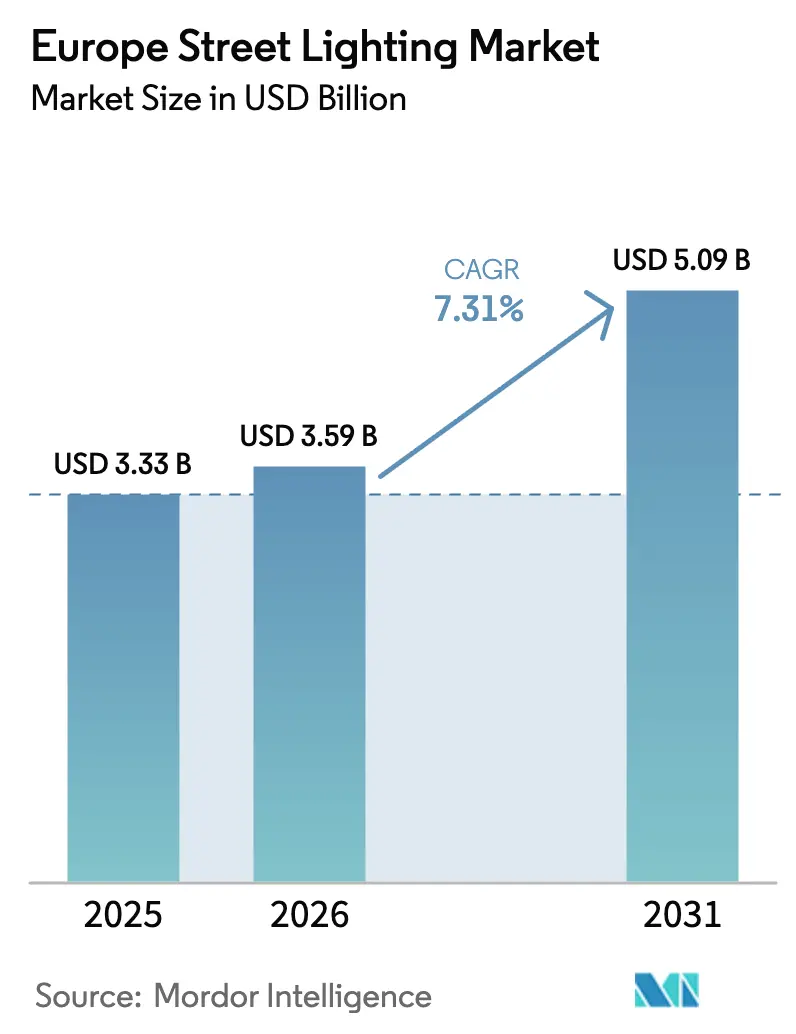

| Tamaño del mercado en el año base (2025) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alumbrado Público en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de alumbrado público en Europa alcance USD 3.330 millones en 2025, USD 3.590 millones en 2026 y USD 5.090 millones en 2031, con una CAGR del 7,23% entre 2026 y 2031. Los mandatos de eficiencia energética, la prohibición de lámparas fluorescentes de 2024 y una creciente ola secundaria de sustitución de LED de primera generación están acelerando las licitaciones en toda la región. Los municipios están desplazando su enfoque desde el simple reemplazo de lámparas hacia plataformas en red que admiten regulación adaptativa, análisis de tráfico y pequeñas celdas 5G montadas en postes, convirtiendo así los activos de alumbrado en pasarelas multiservicios. El hardware continúa dominando el gasto, aunque el crecimiento más rápido está migrando hacia el software y los servicios, a medida que las ciudades optan por modelos de suscripción que integran ciberseguridad y análisis de datos. La intensidad competitiva se mantiene elevada, ya que los fabricantes de luminarias establecidos, los especialistas en conectividad y los proveedores de telecomunicaciones convergen en los mismos ciclos de contratación, mientras que los municipios más pequeños luchan con los desembolsos de capital inicial a pesar de la ampliada asistencia técnica del Banco Europeo de Inversiones.

Conclusiones Clave del Informe

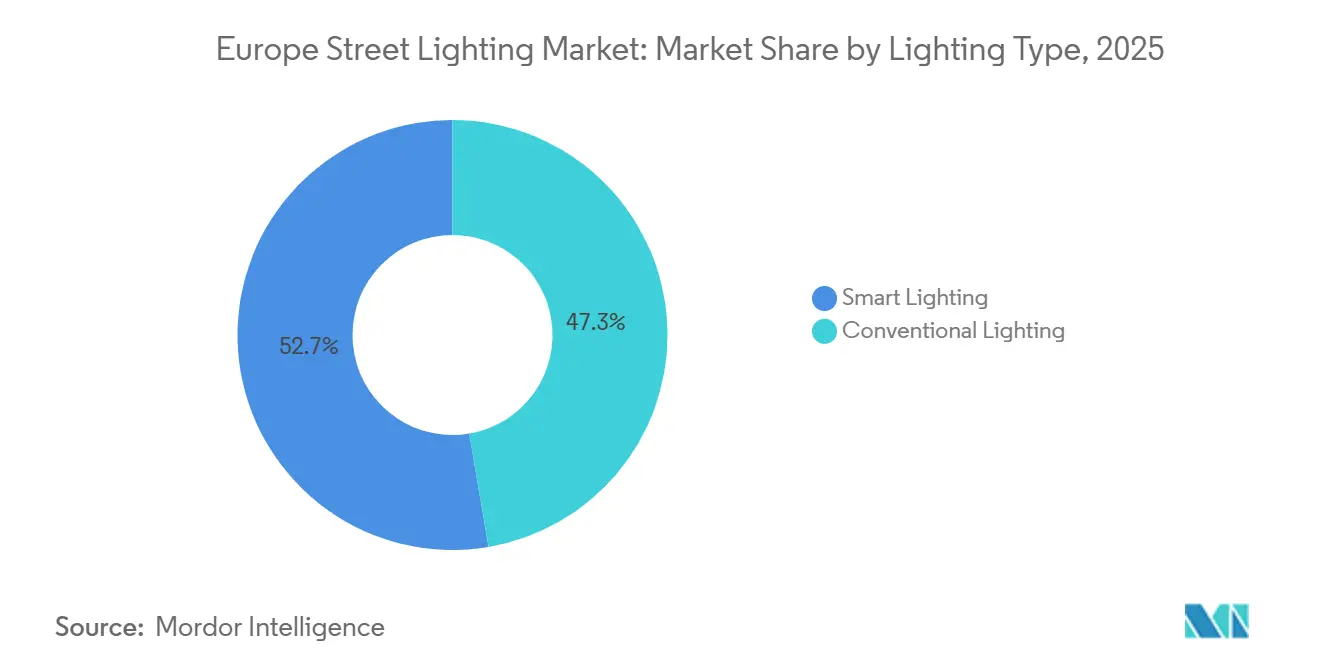

- Por tipo de iluminación, la iluminación inteligente representó el 52,67% de la cuota del mercado de alumbrado público en Europa en 2025 y avanza a una CAGR del 8,12% hasta 2031.

- Por fuente de luz, los LED representaron el 86,58% del tamaño del mercado de alumbrado público en Europa en 2025 y se expanden a una CAGR del 8,33% hasta 2031.

- Por oferta, el hardware representó el 67,12% de los ingresos de 2025, mientras que el software y los servicios registran la CAGR proyectada más alta del 9,04% durante 2026-2031.

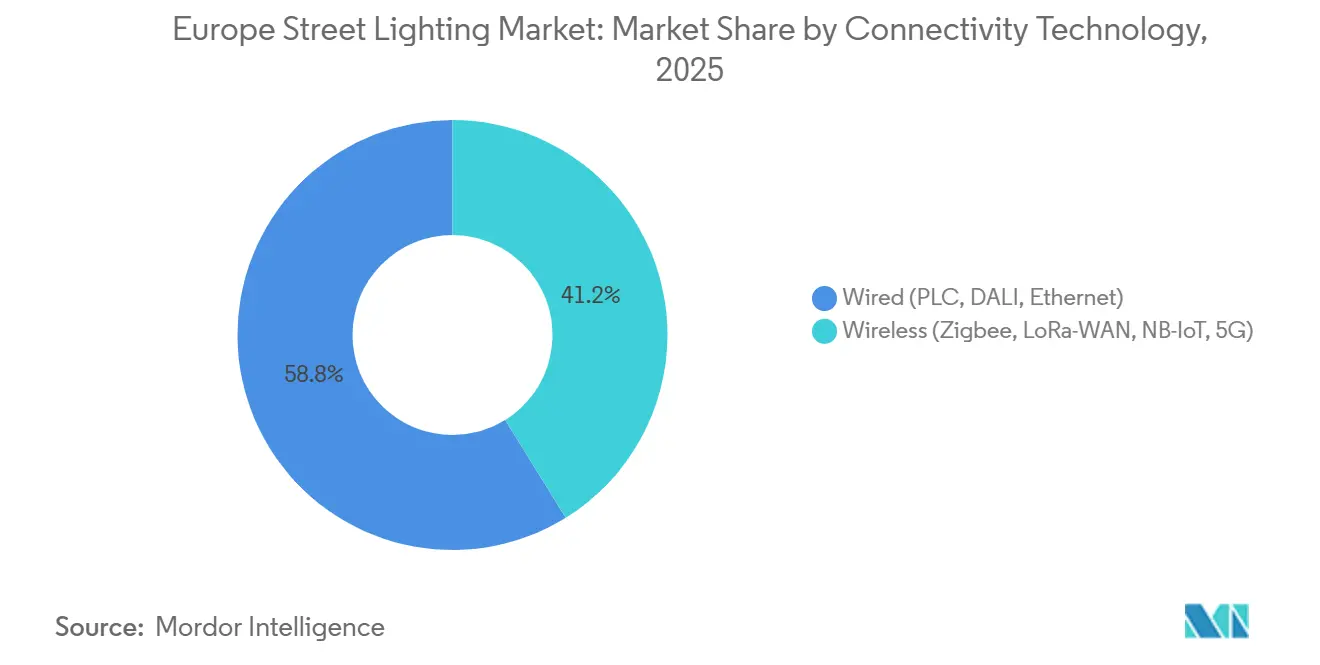

- Por conectividad, las soluciones cableadas lideraron con una cuota del 58,83% en 2025, aunque los protocolos inalámbricos están en camino de alcanzar una CAGR del 8,93% hasta 2031.

- Por tipo de instalación, la modernización y la sustitución secundaria representaron el 71,73% de los proyectos de 2025 y se prevé que crezcan al 8,36% hasta 2031.

- Por país, Alemania capturó una cuota del 28,73% en 2025; se prevé que Italia registre la CAGR nacional más rápida del 7,97% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alumbrado Público en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibición de la UE sobre Lámparas Fluorescentes y Objetivos de Ecodiseño más Estrictos | +1.8% | A nivel de la UE, con adopción acelerada en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Estímulo a las Ciudades Inteligentes y Momento de Replicación de Proyectos Piloto | +1.5% | Alemania, Francia, Italia, España, países nórdicos | Mediano plazo (2-4 años) |

| Reducción del Costo Total de Propiedad para LED y Conectividad | +1.4% | A nivel de la UE, con ganancias tempranas en municipios con más de 50.000 habitantes | Mediano plazo (2-4 años) |

| Corredores de Movilidad Eléctrica del Mecanismo de Recuperación y Resiliencia de la UE | +1.2% | Corredores de la Red Transeuropea de Transporte, con prioridad en Italia, España y Europa del Este | Largo plazo (≥ 4 años) |

| Ola Secundaria de Sustitución de LED de Primera Generación (2024-2030) | +1.0% | Alemania, Reino Unido, Francia, Benelux (primeros adoptantes de LED 2012-2018) | Mediano plazo (2-4 años) |

| Postes de Alumbrado Público Monetizados como Activos Inmobiliarios de IoT en el Borde de la Red | +0.8% | Centros urbanos en Alemania, Francia, Reino Unido y capitales nórdicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de la UE sobre Lámparas Fluorescentes y Objetivos de Ecodiseño más Estrictos

El Reglamento de Mercurio 2024/1849 de la Comisión Europea exige la eliminación completa de las lámparas fluorescentes compactas para diciembre de 2025 y de las lámparas fluorescentes lineales para diciembre de 2026, cerrando el último resquicio legal para las fuentes que contienen mercurio. Los plazos de cumplimiento han desencadenado un aumento en la publicación de licitaciones, ya que los municipios se apresuran a reemplazar los inventarios obsoletos y a recapacitar a los equipos en diagnósticos LED. Francia ha vinculado EUR 1.500 millones (USD 1.610 millones) en subvenciones municipales al cumplimiento, acelerando la adopción en municipios más pequeños. Las amortizaciones de balastos obsoletos y el reciclaje obligatorio añaden presión presupuestaria a corto plazo, aunque abren una demanda plurianual de sistemas LED conectados que cumplen los umbrales de eficacia de Ecodiseño actualizados.

Estímulo a las Ciudades Inteligentes y Momento de Replicación de Proyectos Piloto

Horizonte Europa designó 103 ciudades como demostradores neutros en carbono en 2024 y asignó EUR 41 millones (USD 43,9 millones) para proyectos piloto integrados donde el alumbrado constituye la columna vertebral digital.[1]Comisión Europea, "Mecanismo de Recuperación y Resiliencia de la UE," ec.europa.eu El fondo climático de EUR 10.000 millones (USD 10.700 millones) de Alemania reembolsa hasta el 50% de los costos de modernización cuando los proyectos incorporan sensores de tráfico y nodos de calidad del aire, impulsando la replicación en municipios medianos. El proyecto RESONANCE está escalando arquitecturas basadas en LoRaWAN que han demostrado reducir el consumo energético un 35% y los desplazamientos de vehículos de mantenimiento un 42% en Islandia. La consistencia de la financiación y los manuales de mejores prácticas publicados continúan acortando los ciclos de decisión, impulsando el mercado de alumbrado público en Europa hacia modelos de plataforma.

Reducción del Costo Total de Propiedad para LED y Conectividad

Entre 2020 y 2024, los precios promedio de las luminarias LED cayeron un 20% y los módulos de IoT de banda estrecha bajaron por debajo de EUR 10 por nodo, haciendo que la capacidad inteligente sea casi neutral en costos. Una auditoría del Mercado de Ciudades Inteligentes muestra que reemplazar una lámpara de sodio de alta presión de 100 W por un LED de 40 W ahorra 26.280 kWh a lo largo de su vida útil, recuperando la inversión en 3,2 años a las tarifas vigentes. Los diagnósticos predictivos reducen la mano de obra de mantenimiento entre un 30% y un 40%, ampliando aún más la brecha del ciclo de vida. La financiación PNRR de EUR 2.200 millones (USD 2.350 millones) de Italia permite la integración con cargadores de vehículos eléctricos, diluyendo los desembolsos de capital por poste.

Corredores de Movilidad Eléctrica del Mecanismo de Recuperación y Resiliencia de la UE

El Mecanismo de Recuperación y Resiliencia destina mejoras de alumbrado público a lo largo de los corredores de la Red Transeuropea de Transporte para apoyar la carga rápida de vehículos eléctricos, otorgando a Bulgaria EUR 76 millones (USD 81,3 millones) en 2024. El fondo LEVI del Reino Unido de GBP 1.100 millones (USD 1.390 millones) aplica estándares fotométricos idénticos a los cargadores en vía pública. Los proyectos de corredor exigen paquetes de mayor flujo luminoso, regulación adaptativa y carcasas reforzadas, canalizando la demanda premium hacia proveedores con carteras de grado vial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial para Modernizaciones Inteligentes en Municipios Pequeños | -1.2% | Europa del Sur, Europa del Este, municipios rurales con menos de 10.000 habitantes | Corto plazo (≤ 2 años) |

| Fallos de Fiabilidad del Driver LED y Envejecimiento Térmico | -0.9% | A nivel de la UE, especialmente en zonas de alta temperatura ambiente (Europa del Sur) | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Ciberseguridad y GDPR | -0.7% | Alemania, Francia, países nórdicos con aplicación estricta de la protección de datos | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Componentes Semiconductores | -0.6% | A nivel de la UE, con impacto agudo en los sistemas de control personalizados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para Modernizaciones Inteligentes en Municipios Pequeños

Una unidad LED en red cuesta entre EUR 300 y 500, frente a EUR 150 por un reemplazo no conectado, lo que supone un obstáculo para los municipios con presupuestos anuales inferiores a EUR 5 millones (USD 5,93 millones).[2]Banco Europeo de Inversiones, "Programa ELENA," eib.org Si bien el programa ELENA ha movilizado EUR 1.100 millones (USD 1.310 millones) para asistencia técnica desde 2009, la cobertura sigue siendo desigual en Europa del Sur y del Este. El plan Francia 2030 agrupa el alumbrado con mejoras de infraestructura más amplias, dejando efectivamente de lado las licitaciones independientes de comunas con escasos recursos. Las ventanas de subvención cíclicas retrasan aún más la adopción, limitando el volumen inicial en el mercado de alumbrado público en Europa.

Fallos de Fiabilidad del Driver LED y Envejecimiento Térmico

Los datos de campo muestran tasas de fallo del 15-20% en los drivers LED de primera generación tras ocho años, muy por delante de la vida útil prometida de 15 años, con temperaturas del pavimento mediterráneo que empujan las uniones por encima de los 70 °C. Las averías prematuras erosionan los ahorros del ciclo de vida y generan escepticismo durante las contrataciones de segunda ola. La investigación recomienda ahora dispositivos de carburo de silicio y disipadores de calor refrigerados por líquido, pero los municipios siguen siendo cautelosos, lo que ralentiza la conversión en España, Italia y Grecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Iluminación: Las Plataformas Inteligentes Capturan la Mayor Cuota

Las plataformas inteligentes representaron el 52,67% de los ingresos de 2025, lo que demuestra que el mercado de alumbrado público en Europa está migrando de manera constante desde el reemplazo de lámparas como producto básico hacia la inteligencia de red. El diagnóstico remoto y la regulación adaptativa reducen los costos del ciclo de vida, mientras que las radios montadas en postes admiten servicios adicionales como el análisis de tráfico y el monitoreo ambiental. La integración municipal con pequeñas celdas 5G abre ingresos incrementales por arrendamiento, reforzando la economía de plataforma. La iluminación convencional mantiene su relevancia en zonas rurales donde la capacidad de endeudamiento es limitada, aunque la caída de los precios de los componentes y el mayor acceso a subvenciones están destinados a reducir su espacio de mercado para 2030.

El estímulo continuo de Horizonte Europa y la evidencia de proyectos piloto como el despliegue de 6.000 nodos de LORIOT en Islandia han validado los ahorros energéticos y de mantenimiento, acortando los períodos de recuperación de la inversión por debajo de cuatro años. A medida que las ciudades publican paneles de datos abiertos impulsados por redes de alumbrado, el apetito cívico por la integración de sensores está aumentando, anclando las futuras especificaciones de contratación firmemente a favor de la infraestructura inteligente.

Por Fuente de Luz: Los LED Dominan con Crecimiento Acelerado

Los LED representaron una cuota del 86,58% en 2025 y avanzan a una CAGR del 8,33% hasta 2031, a medida que el tamaño del mercado de alumbrado público en Europa se desplaza de manera generalizada hacia fuentes de estado sólido. El Reglamento de Mercurio 2024/1849 hace ilegal la compra de lámparas fluorescentes después de 2026, mientras que el sodio de alta presión permanece en una lenta retirada debido a su escasa compatibilidad con la regulación. La sustitución secundaria de las primeras generaciones de LED incrementa aún más los volúmenes de unidades sin añadir nuevos postes.

Los avances en el envasado a escala de chip y los drivers de carburo de silicio están extendiendo la vida útil en condiciones de alta temperatura ambiente, abordando directamente la principal restricción de los fallos térmicos de los drivers. A medida que los inventarios de balastos y los conjuntos de habilidades de los técnicos para lámparas heredadas desaparecen, se espera que las licitaciones posteriores a 2026 especifiquen soluciones exclusivamente LED, consolidando el dominio casi total de la tecnología.

Por Oferta: El Software y los Servicios se Expanden más Rápido

El hardware mantuvo una cuota del 67,12% en 2025 porque cada modernización comienza con una luminaria y un controlador. Aun así, el software y los servicios están en camino de alcanzar una CAGR del 9,04% a medida que los municipios se orientan hacia el alumbrado como servicio, con actualizaciones de ciberseguridad continuas y suscripciones de análisis de datos. La Ley de Resiliencia Cibernética de la UE obliga a un soporte de parches continuo, catalizando contratos de plataforma plurianuales y flujos de ingresos recurrentes estables.

Las plataformas Interact de Signify y PLANet de Telensa ilustran este giro, ofreciendo interfaces de programación de aplicaciones para módulos de flujo de tráfico o calidad del aire que pueden activarse sin cambiar la luminaria. Los márgenes del hardware se comprimen a medida que los proveedores asiáticos convierten en producto básico los motores LED, lo que motiva aún más a los actores establecidos a ofrecer análisis y servicios de valor añadido.

Por Tecnología de Conectividad: Los Protocolos Inalámbricos Ganan Terreno

La comunicación por línea eléctrica y DALI sobre red eléctrica mantuvieron los sistemas cableados en una cuota del 58,83% en 2025, pero el IoT celular de banda estrecha, LoRaWAN y el incipiente 5G se están acelerando a una CAGR del 8,93% a medida que el mercado de alumbrado público en Europa adopta los enlaces de radio para evitar excavaciones de conductos. Las unidades inalámbricas son especialmente atractivas en los centros históricos de las ciudades donde las zanjas están prohibidas o en los extensos suburbios donde el espaciado entre postes supera los 50 m.

La norma EN 303 645 V3.1.3 del Instituto Europeo de Normas de Telecomunicaciones creó una línea de base de seguridad clara, reduciendo las barreras de percepción de riesgo. Las preocupaciones iniciales sobre la latencia y las interferencias están disminuyendo a medida que los datos de los proyectos piloto confirman un rendimiento estable y actualizaciones de firmware por vía aérea. Los sistemas cableados siguen siendo preferidos para los corredores de autopistas que requieren latencia determinista y para los municipios con infraestructura de banda ancha sobre red eléctrica existente, aunque el impulso inalámbrico es innegable.

Por Tipo de Instalación: La Modernización Domina en Medio de la Ola de Sustitución Secundaria

Las modernizaciones representaron el 71,73% de la actividad de 2025, lo que subraya la vasta base instalada envejecida y el inicio de los reemplazos de segundo ciclo para los LED de primera generación. Las fechas obligatorias de eliminación progresiva de fluorescentes y las ventanas de financiación de la UE convergen para mantener altos los volúmenes de modernización hasta 2031. Las nuevas instalaciones se limitan a ampliaciones de autopistas y desarrollos en terrenos sin urbanizar concentrados en Europa del Este, lo que resulta en una cuota menor a pesar de una CAGR sólida.

La complejidad de los proyectos de modernización impulsa la demanda de luminarias modulares con capacidad de intercambio de drivers sin herramientas, reduciendo el tiempo de desplazamiento de vehículos y extendiendo el valor de los activos. La curva de aprendizaje de los primeros despliegues de LED informa especificaciones de contratación más estrictas sobre gestión térmica, ciberseguridad e interfaces de programación de aplicaciones abiertas.

Análisis Geográfico

Alemania lideró con el 28,73% de los ingresos de 2025, respaldada por USD 10.700 millones en fondos federales de clima y transformación y un sólido conocimiento en contratación de rendimiento energético. Los primeros adoptantes de LED se enfrentan ahora a fallos generalizados de drivers, lo que impulsa sustituciones secundarias que casi siempre incluyen controles inteligentes y bases de sensores. El Reino Unido y Francia le siguen, aprovechando cada uno los fondos nacionales de carga de vehículos eléctricos e incentivos de microrredes renovables que exigen mejoras de alumbrado conformes.[3]Gouvernement Français, Plan de Inversión Francia 2030,

gouvernement.fr

Se proyecta que Italia sea el país de mayor crecimiento con una CAGR del 7,97% hasta 2031, impulsada por USD 2.350 millones en asignaciones de movilidad urbana del PNRR. La históricamente baja penetración de LED deja amplio margen para la recuperación, y los proyectos de corredor de movilidad eléctrica integrados a lo largo de la red de la Autostrada están acelerando el volumen de adjudicaciones. España, Portugal y Grecia se enfrentan a un estrés térmico más severo y presupuestos municipales más ajustados, lo que inclina la demanda hacia reemplazos LED optimizados en costos, a menos que se asegure financiación multilateral.

Los países nórdicos exhiben el mayor gasto per cápita en iluminación inteligente debido a las elevadas tarifas eléctricas y los ambiciosos objetivos climáticos, reforzando la demanda premium de análisis avanzados. Los estados miembros de Europa del Este se benefician de los corredores del Mecanismo de Recuperación y Resiliencia, aunque los municipios más pequeños siguen dependiendo en gran medida de la asistencia técnica del programa ELENA para navegar por los complejos formatos de contratación y los contratos de rendimiento.

Panorama Competitivo

El mercado de alumbrado público en Europa está moderadamente concentrado en torno a actores globales establecidos como Signify, Zumtobel Group y Schréder, que combinan amplias carteras de luminarias con óptica, drivers y pilas de control integrados verticalmente. Signify aprovecha su plataforma Interact y el modelo de monetización de postes BrightSites para vender contratos basados en resultados, mientras que Zumtobel enfatiza la óptica arquitectónica para los distritos patrimoniales y Schréder se orienta hacia luminarias reforzadas para autopistas.

Los especialistas en control, incluidos Telensa, Itron y Cisco Systems, desacoplan la inteligencia del software del hardware de las luminarias, permitiendo a los municipios actualizar los algoritmos sin retirar las luminarias. Los integradores de sistemas y las empresas de servicios energéticos agrupan el alumbrado con redes de banda ancha, carga o vigilancia, transfiriendo el riesgo de capital a través de acuerdos basados en el rendimiento y ejerciendo mayor presión sobre los márgenes de los productos tradicionales.

Las oportunidades de espacio en blanco son más evidentes en el ciclo de sustitución secundaria y en la monetización del IoT en el borde de la red. La norma EN 303 645 del Instituto Europeo de Normas de Telecomunicaciones y la Ley de Resiliencia Cibernética de la UE otorgan ventaja a los proveedores capaces de gestionar parches plurianuales, penalizando a los participantes de bajo costo que no pueden mantener el cumplimiento. Las empresas emergentes de gestión térmica que ofrecen disipadores de calor refrigerados por líquido o módulos de drivers de carburo de silicio abordan la restricción de fiabilidad, mientras que los operadores de redes LoRaWAN aseguran contratos asumiendo el despliegue de conectividad.

Líderes de la Industria de Alumbrado Público en Europa

Signify N.V.

Zumtobel Group AG

Schréder SA

Eaton Corporation plc

OSRAM GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Signify anunció un acuerdo marco plurianual con la Ciudad de Milán para modernizar 150.000 luminarias mediante un contrato de rendimiento energético que garantiza un ahorro energético del 60% e incluye preparación para pequeñas celdas BrightSites.

- Mayo de 2025: O2 Telefónica inició la expansión nacional de alumbrado público con 5G en las 25 ciudades más grandes de Alemania, combinando luminarias LED con antenas de pequeñas celdas para mejorar la cobertura de red.

- Abril de 2025: Cornerstone y Signify acordaron desplegar redes inalámbricas multioperador a nivel nacional en el Reino Unido a través de los sistemas de alumbrado público existentes.

- Enero de 2025: Signify anunció que el consejero delegado Eric Rondolat dejará el cargo tras 13 años en medio de presiones sobre los ingresos, a pesar de que las ventas de LED representan el 90%.

Alcance del Informe del Mercado de Alumbrado Público en Europa

El alumbrado público es una forma de iluminación infraestructural esencial. Sin una iluminación exterior adecuada, desplazarse de noche se convierte en un desafío significativo. El alumbrado público puede promover la seguridad en las zonas urbanas y mejorar la seguridad de conductores, ciclistas y peatones.

El Informe del Mercado de Alumbrado Público en Europa está segmentado por Tipo de Iluminación (Iluminación Convencional, Iluminación Inteligente), Fuente de Luz (LED, Lámparas Fluorescentes, Lámparas HID), Oferta (Hardware (Luces y Bombillas, Luminarias, Sistemas de Control), Software y Servicios), Tecnología de Conectividad (Cableada (PLC, DALI, Ethernet), Inalámbrica (Zigbee, LoRa-WAN, NB-IoT, 5G)), Tipo de Instalación (Nueva Instalación, Modernización y Sustitución Secundaria) y Geografía (Alemania, Reino Unido, Francia, Italia, Resto de Europa). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Iluminación Convencional |

| Iluminación Inteligente |

| LED |

| Lámparas Fluorescentes |

| Lámparas HID |

| Hardware | Luces y Bombillas |

| Luminarias | |

| Sistemas de Control | |

| Software y Servicios |

| Cableado (PLC, DALI, Ethernet) |

| Inalámbrico (Zigbee, LoRa-WAN, NB-IoT, 5G) |

| Nueva Instalación |

| Modernización y Sustitución Secundaria |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| Resto de Europa |

| Por Tipo de Iluminación | Iluminación Convencional | |

| Iluminación Inteligente | ||

| Por Fuente de Luz | LED | |

| Lámparas Fluorescentes | ||

| Lámparas HID | ||

| Por Oferta | Hardware | Luces y Bombillas |

| Luminarias | ||

| Sistemas de Control | ||

| Software y Servicios | ||

| Por Tecnología de Conectividad | Cableado (PLC, DALI, Ethernet) | |

| Inalámbrico (Zigbee, LoRa-WAN, NB-IoT, 5G) | ||

| Por Tipo de Instalación | Nueva Instalación | |

| Modernización y Sustitución Secundaria | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alumbrado público en Europa?

El sector generó USD 3.590 millones en 2026 y se proyecta que alcance USD 5.090 millones en 2031.

¿Qué CAGR se prevé para el alumbrado público europeo hasta 2031?

Se espera que el mercado crezca a una saludable tasa anual compuesta del 7,23% durante 2026-2031.

¿Qué segmento se expande más rápido?

Se proyecta que el software y los servicios crezcan a una CAGR del 9,04% a medida que las ciudades adoptan modelos de alumbrado como servicio.

¿Por qué las plataformas inteligentes están ganando cuota?

La caída de los costos de conectividad, la financiación de la UE para proyectos piloto de ciudades inteligentes y los nuevos ingresos procedentes de pequeñas celdas 5G montadas en postes están impulsando la adopción.

¿Qué país registrará el crecimiento más rápido?

Italia lidera con una CAGR prevista del 7,97% gracias a las considerables asignaciones de movilidad del PNRR y a la baja penetración previa de LED.

¿Cuál es el principal riesgo para los municipios que despliegan LED?

Los fallos prematuros de los drivers en condiciones de alta temperatura pueden elevar los costos del ciclo de vida a menos que se especifique una gestión térmica robusta.

Última actualización de la página el: